High-KおよびCVD ALD金属前駆体市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.66 十億米ドル |

| 市場規模 (2031) | 0.91 十億米ドル |

| 成長率 (2026 - 2031) | 6.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるHigh-KおよびCVD ALD金属前駆体市場分析

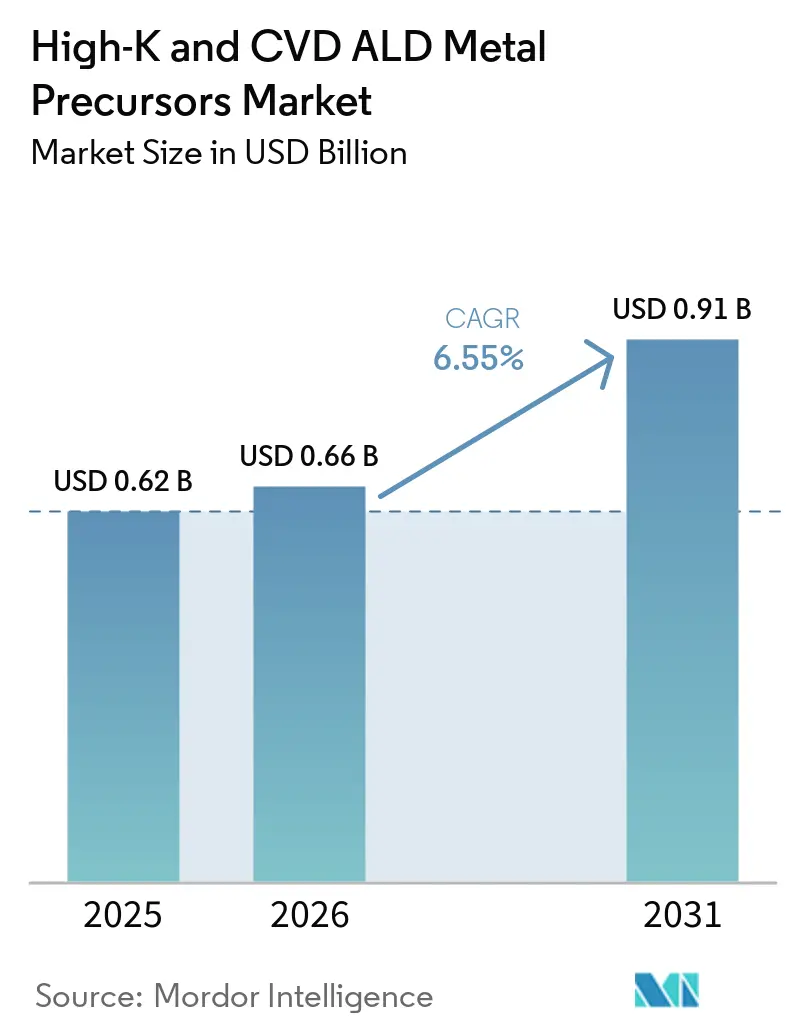

High-KおよびCVD ALD金属前駆体市場規模は、2025年の6億2,000万米ドルから2026年には6億6,000万米ドルに増加し、2031年までに9億1,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 6.55%で成長します。堅調な需要は、2ナノメートルのゲートオールアラウンド論理への移行、500層以上の3D NANDスタック、およびEUVパターニングされたDRAMトレンチキャパシタへの移行に起因しており、これらはいずれもウェーハ1枚あたりのハフニウム、タングステン、ジルコニウム化学品の消費量を著しく増加させます。韓国、台湾、中国、および米国のファブクラスターは、合計2,000億米ドルを超える新規設備投資を行っており、納期短縮のためにオンサイト前駆体ブレンディングを義務付けています。サブppmの不純物レベル、ISO 9001トレーサビリティ、およびPFASフリー製剤を保証できるサプライヤーは長期供給契約を確保しており、ルテニウムおよびモリブデン配線を対象とするニッチなイノベーターは高マージンのニッチ市場を開拓しています。主要なリスクとしては、ハフニウム金属の逼迫、アルキルアミドリガンドに関する環境規制の変化、および固体前駆体昇華ツールの資本集約性が挙げられます。

主要レポートのポイント

- 金属タイプ別では、タングステンが2025年の収益の45.74%を占め、ジルコニウム前駆体は2031年までにCAGR 6.98%で拡大する見込みです。

- 成膜方法別では、熱ALDが2025年に48.19%のシェアでトップとなり、プラズマ強化ALDは2031年までにCAGR 7.11%で最も速い成長を記録すると予測されています。

- 形態別では、液体化学品が2025年の金額の51.73%を占めましたが、固体前駆体は純度および廃棄物削減の優位性を背景にCAGR 6.91%で拡大しています。

- 最終用途別では、論理デバイスが2025年に38.18%のシェアを保持し、新興メモリはCAGR 6.94%で2031年まで最も速い成長が見込まれています。

- 地域別では、アジア太平洋が2025年の収益の60.28%を占め、予測期間中にCAGR 7.21%で最も速く成長する地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルHigh-KおよびCVD ALD金属前駆体市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 3ナノメートル未満の論理ノードへの主流スケーリング | +2.1% | 台湾、韓国、米国 | 中期(2〜4年) |

| 256層以上の3D NAND | +1.8% | 中国、韓国、日本 | 中期(2〜4年) |

| EUVパターニングされたDRAMトレンチキャパシタ | +1.4% | 韓国、台湾 | 短期(2年以内) |

| 中国および韓国のファブ設備の増強 | +1.2% | 中国、韓国 | 長期(4年以上) |

| 強誘電体HfZrOメモリの採用 | +0.9% | グローバル | 長期(4年以上) |

| リーク制御のためのリモートプラズマALD | +0.7% | 韓国、台湾、中国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

3ナノメートル未満の論理ノードへの主流スケーリング

2ナノメートルノードにおけるゲートオールアラウンドナノシート設計は、ラップアラウンドゲートとバックサイドパワーネットワークがALDサイクル数を2倍にするため、3ナノメートルFinFETと比較してウェーハ1枚あたりのハイk誘電体消費量が35〜50%増加します。TSMCのN2論理は2025年末から量産を開始しており、デバイススタックの両面に酸化ハフニウムを成膜しています。一方、インテルの18A PowerViaフローは、前駆体材料リストにタングステン貫通シリコンビアを追加しています。[1]マーク・リウ、「N2ゲートオールアラウンド技術ブリーフィング」、TSMC、tsmc.com 前駆体集約度の急上昇は、初期立ち上げ時にファブが材料を過剰調達せざるを得ない歩留まり学習の超過によってさらに増幅されます。

バックサイドパワー供給のための原子層単位の制御

バックサイドパワー配線には、直径500ナノメートル未満の貫通シリコンビア上へのルテニウムまたはタングステンの原子層堆積(ALD)が必要です。これらの材料は、そのような微細スケールでも性能を維持できるため不可欠です。インテルの18Aノードは、低抵抗率によるエネルギー損失の最小化と、高電流密度下での耐久性を高める優れたエレクトロマイグレーション耐性を理由に、ルテニウムを採用しました。さらに、Imecの研究では、バックサイドパワー配線の採用によりチップ上の電圧降下が約25%低減され、全体的な電力供給効率が向上することが示されています。ただし、このレイアウトはIR降下を大幅に低減する一方で、ウェーハ1枚あたりの前駆体材料コストを推定40%増加させるというトレードオフが生じます。

500層以上の3D NANDスタック

3D NAND文字列に層を追加するたびに2回のALDパスが必要となるため、層数が200から500に増加するにつれて、前駆体ボリュームの需要はウェーハ投入量の増加より1.5倍速く増加します。これは、層スケーリングが材料消費に与える重大な影響を示しています。2024年、SKハイニックスは321層品の出荷に成功し、2026年末までに400層品の達成を目標として設定しています。この進展は、各ウェーハが800回以上のALDサイクルを必要とすることを示しており、製造プロセスの複雑化を反映しています。SEMIのデータによると、NANDの前駆体使用量は2025年に28%増加すると予測されており、これはウェーハ投入量の12%増加と比較して大きな差があります。この格差は、層技術の進歩が材料需要を不均衡に増加させる乗数効果を浮き彫りにしています。

EUVパターニングされた高アスペクト比DRAMキャパシタ

トレンチピッチが30ナノメートル未満に縮小したことで、アスペクト比が70:1を超え、プラズマ強化原子層堆積(ALD)のみがボイドなしに効果的にコーティングできるジオメトリが生まれました。この高度なコーティング技術は、高アスペクト比構造における均一性と精度を確保します。KAISTの研究者は100MHzリモートプラズマで98%のステップカバレッジを達成し、この技術が複雑なジオメトリに対応できることを実証しました。さらに、サムスンの最新DDR5ノード実装ではALDサイクル数が35%増加しており、先端半導体製造プロセスにおけるプラズマ強化ALDの採用拡大が示されています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハフニウム金属の供給制約 | -0.7% | 北米およびヨーロッパ | 短期(2年以内) |

| アルキルアミドおよびPFASに関するEHS規制の強化 | -0.5% | ヨーロッパおよび北米 | 中期(2〜4年) |

| 固体前駆体システムの設備投資の集約性 | -0.4% | グローバル | 中期(2〜4年) |

| プラズマダメージによるプラズマ強化ALDプロセスウィンドウの狭小化 | -0.3% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ハフニウム金属の供給制約と価格変動

ジルコニウム採掘と本質的に連動しているハフニウムの産出量は、2025年においても80〜90メートルトンに限定されていました。しかし、ハフニウム前駆体の需要は2028年までに120メートルトンを超えると予測されており、大きな需給ギャップが生じています。この不均衡により、スポット価格は2026年第1四半期に1キログラムあたり1,400米ドルまで急騰しました。価格上昇により、半導体ファブは供給リスクを軽減するために在庫を増やし、より高い安全在庫を維持せざるを得なくなっています。西オーストラリアでの新たな分離設備が2027年までに15〜20メートルトンを追加する見込みですが、この増加は予想される不足分のごく一部しか補えず、市場は増大する需要を満たすための圧力にさらされ続けています。

アルキルアミドおよびPFASリガンド化学品に関するEHS規制の強化

欧州化学品庁(ECHA)および米国環境保護庁(EPA)は、複数のペルフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)リガンドを有害物質として分類することを提案しています。この規制の変化により前駆体の再処方が促進され、ウェーハ1枚あたりの除害および認定コストが約0.15〜0.25米ドル増加すると見込まれています。[2]ジェフリー・ブラウン、「半導体化学品のPFAS規制状況」、米国環境保護庁、epa.gov これらの変化に対応するため、Merck KGaAは12製品のPFASフリーへの転換に積極的に取り組んでいます。ただし、この移行は複雑なプロセスであり、コンプライアンスと性能基準を確保するための顧客再認定を含めて最大24ヶ月を要する場合があります。業界団体であるSEMIによると、現在の原子層堆積(ALD)化学品の約30〜40%には技術的に同等のPFASフリー代替品が存在せず、業界がこれらの規制要件に適応する上で重大な課題となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

金属タイプ別:タングステンのボリュームリーダーシップはジルコニウムおよびルテニウムの上昇余地に直面

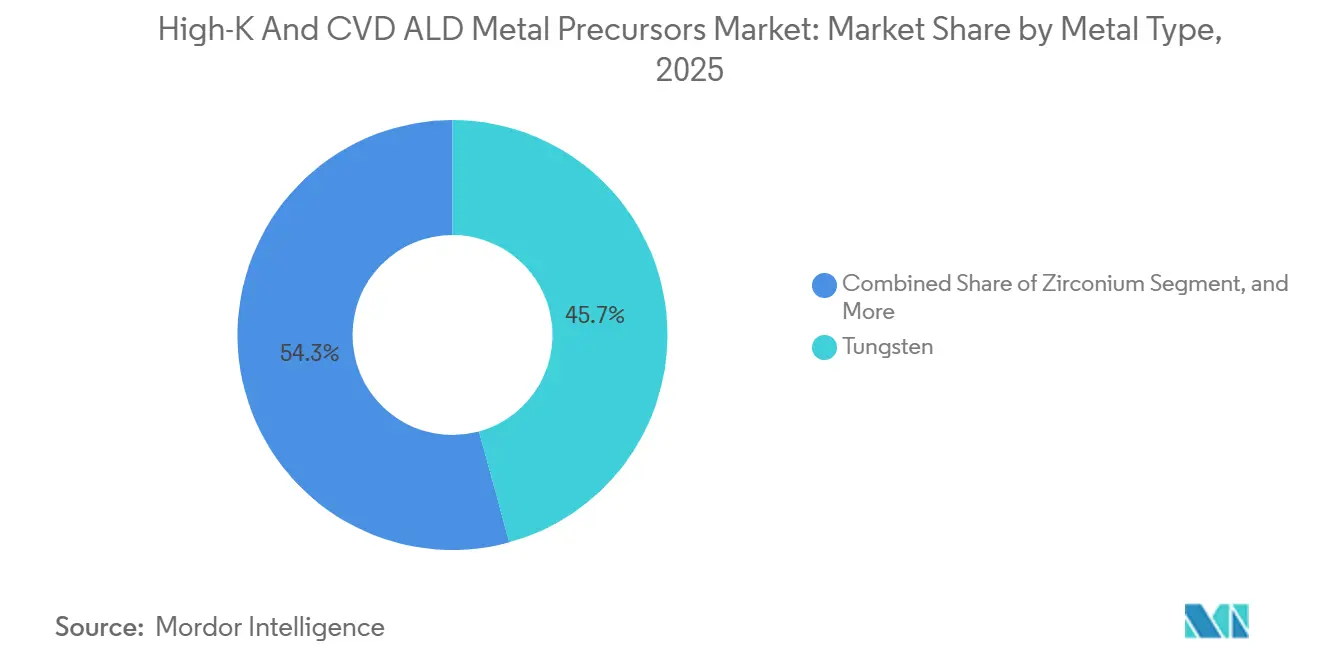

タングステン系化学品は2025年の金額で最大シェアの45.74%を占め、その優位性はコンタクトプラグおよびワードラインにおける確固たる役割に基づいており、低抵抗率と高弾性率が不可欠です。タングステン用途向けのHigh-Kおよび化学気相成長(CVD)原子層堆積(ALD)金属前駆体市場は2025年の総収益のほぼ半分を占めており、論理スタックとメモリスタックの両方への広範な統合を反映しています。しかし、ルテニウムは5ナノメートル未満の厚さでも抵抗率が良好であり、新しい液体前駆体が100トール以上の安定した蒸気圧を実現するようになったことから、注目を集めています。ジルコニウムのCAGR 6.98%は、強誘電体HfZrO誘電体が組み込みメモリフローをどのように再形成しているかを示しています。

今後を見据えると、ファウンドリがマイクロコントローラノードにFeFETを展開するにつれて、ジルコニウムのシェア加速がタングステン領域に食い込む可能性があります。ハフニウムは7ナノメートル未満のすべてのゲート誘電体がそれに依存しているため戦略的な金属であり続けますが、そのサプライチェーンは構造的に逼迫しています。PowerViaリスク生産によって検証されたバックサイドパワーレールライナーにおけるルテニウムの台頭は、破壊的な混合シフトを示しています。コバルトとモリブデンはバリアライナー代替品として小規模ながら成長する役割を担い、酸化アルミニウムは成熟したアナログおよびパワーデバイスに引き続き関連性を保っています。

成膜方法別:プラズマ強化ALDが引き続き勢いを増す

熱ALDはそのシンプルさから2025年に48.19%の最大市場シェアを維持しましたが、プラズマ強化ALDのCAGR 7.11%は、アスペクト比の圧力がツールロードマップを書き換えていることを示しています。プラズマ強化プロセス向けのHigh-KおよびCVD ALD金属前駆体市場規模は、DRAMトレンチとバックサイドビアの両方がリモートプラズマ化学品を必要とするため、予測期間の後半に熱ALDの収益を上回る軌道にあります。超高周波プラズマ源は13.56MHzシステムと比較してイオンダメージを半減させ、感度の高い低k積層のプロセスウィンドウを拡大します。

金属有機CVDは、毎分5〜10ナノメートルの成膜速度が大量生産構造のウェーハあたりコストを低く抑えるため、厚いタングステン充填とアルミニウムパッドの基盤であり続けています。空間ALDおよびハイブリッドALD-CVDフローは少数シェアにとどまっていますが、連続運動または逐次核生成の利点を重視するディスプレイ、太陽光発電、および先端パッケージングユーザーを引き付けています。インテルが18AビアにハイブリッドALDシードとCVDバルクタングステンアプローチを採用したことを公表したことは、これらの混合方式のより広い受け入れを示しています。[3]P. パウロウィッツ、「18Aノード向けハイブリッドALD-CVDタングステン充填」、インテル技術会議議事録、intel.com

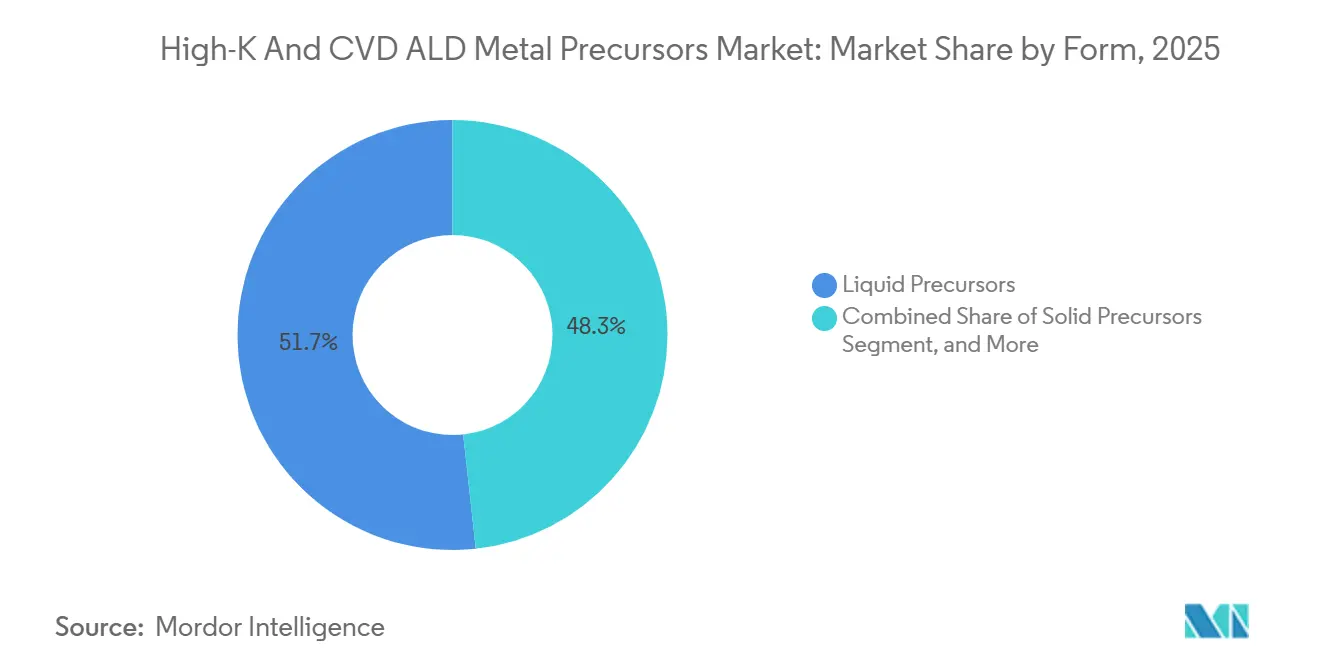

形態別:液体前駆体が過半数を占めるが固体バリアントが純度面で台頭

液体バブラーシステムは2025年の収益の半分強、具体的には51.73%を占めており、これはこれらのシステムを中心に既存のファブ配管が最適化されているためです。通常0.5〜2.0トールの安定した蒸気圧により、流量制御が簡単かつ信頼性の高いものとなっています。しかし、固体昇華技術は急速に進歩しており、固体形態のHigh-KおよびCVD ALD金属前駆体市場シェアは着実に増加しています。この成長は、10ppb未満の不純物レベルや大量の溶剤廃棄物の排除といった利点に支えられたCAGR 6.91%の支出増加によって促進されており、これらのソリューションをより環境に優しく効率的なものにしています。

これらの進歩にもかかわらず、ツールコストは依然として大きな課題です。固体供給モジュールは200万米ドルを超えるコストがかかる場合があり、相当な設備投資となります。しかし、最先端ファブはこれらのシステムが提供する歩留まり改善と運用効率が初期投資を上回ることをますます認識しています。六フッ化タングステンなどのガス相化学品は、特に高スループットが重要なCVD用途において引き続き強固な地位を維持しています。さらに、GelestとIBMによるドライレジストEUV前駆体に関する共同研究は、ガスおよび固体化学品がリソグラフィおよび成膜用途においてますます融合し、潜在的な用途と市場機会をさらに拡大する可能性を示唆しています。

最終用途アプリケーション別:論理デバイスが金額をリード、新興メモリが成長を牽引

論理デバイスは2025年に最大シェアの38.18%を占めました。これは3ナノメートル未満のノードが両面ゲートスタックとバックサイドパワーを必要とし、ウェーハ1枚あたりの前駆体負荷を実質的に2倍にするためです。この需要により論理デバイスは支配的なセグメントとして位置付けられており、論理デバイス単独のHigh-KおよびCVD ALD金属前駆体市場規模はすでに2億3,000万米ドルを超えています。さらに、FeFET、RRAM、MRAMなどの新興メモリ技術は急速な成長を遂げており、予測期間中のCAGR 6.94%で最も速く成長するセグメントとなっています。

DRAMはHigh-KおよびCVD ALD金属前駆体の第2位の消費者であり続けており、EUVトレンチスケーリングの進歩によってプラズマ強化ALDサイクルが3分の1以上増加したことが需要を牽引しています。一方、3D NANDは市場金額の約20%を占めています。しかし、その層数ロードマップは、今後数年間で増分ボリュームに不均衡に大きな貢献をすることを示唆しています。配線および金属化層は、信頼性と性能を確保するためにルテニウム、コバルト、モリブデンライナーなどの材料を引き続き必要としています。さらに、アナログ、パワー、および特殊フローは、自動車認定サイクルとより広い熱バジェット内で動作する能力に支えられた安定したニッチを維持しています。

地域分析

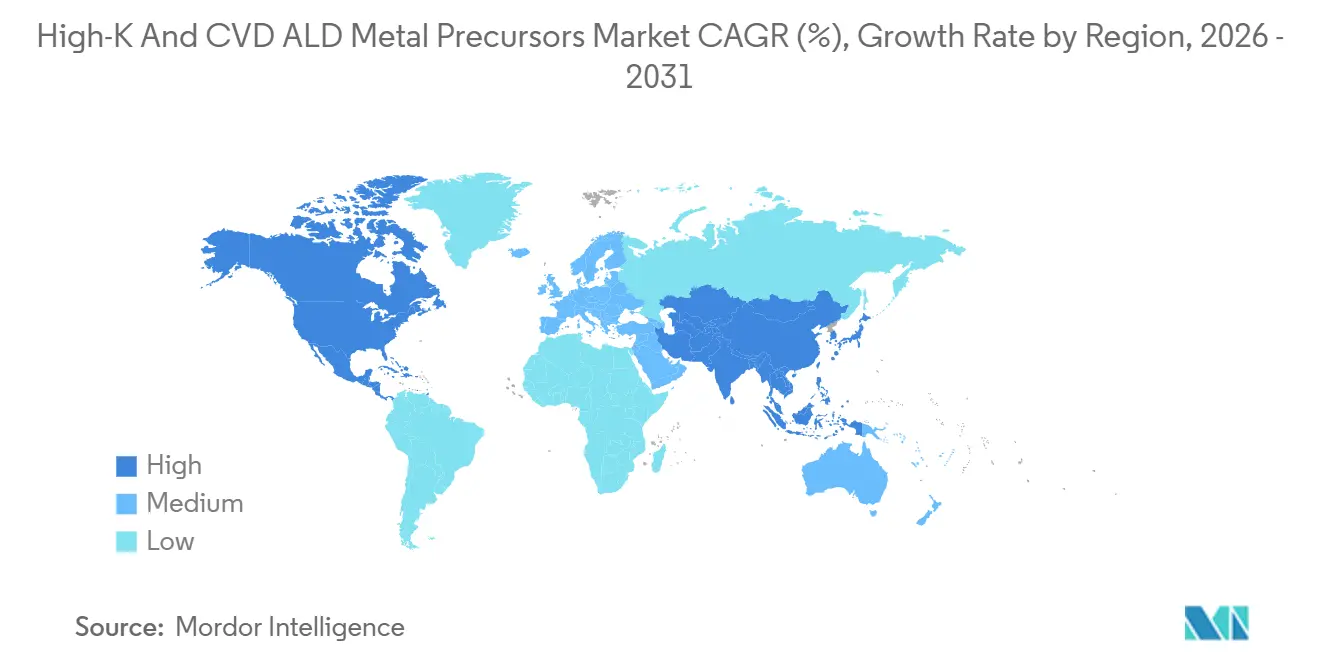

アジア太平洋は2025年に60.28%のシェアで金額をリードしており、韓国、台湾、中国にわたる大規模なウェーハ生産能力を反映しています。2024年から2026年にかけて2,000億米ドルを超える地域ファブ投資が、2031年までのCAGR 7.21%を支えています。サムスンの再開されたP5プロジェクトとSKハイニックスの先進的な龍仁タイムラインにより、サプライヤーはオンサイトで在庫を事前配置せざるを得ず、YMTCとCXMTは輸出規制に対抗するために拡張を加速しています。強力な政策支援、労働力の確保、および定着したエコシステムにより、アジア太平洋は地域賃金の上昇にもかかわらずコスト優位性を維持しています。

北米は2025年の収益の約19%を占めており、CHIPS法のインセンティブが少なくとも23の新規ファブまたは拡張を誘発するにつれて、約7%のCAGRが見込まれています。TSMCアリゾナ、インテルオハイオ、サムスンテキサスは、国内コンテンツ要件を満たすためにローカライズされたハフニウムおよびタングステン精製プラントを必要としています。Air Liquide、Entegris、およびSK Materialsはすでにこれらの大型プロジェクトに隣接したガスおよび前駆体キャンパスの建設を開始しています。[4]米国商務省、「CHIPSおよび科学法プロジェクトトラッカー」、commerce.gov

ヨーロッパは2025年の支出の約11%を支配しており、インテルマクデブルクおよびSTMicroelectronicsクロール拡張によって支えられています。地域成長は自動車需要と主権イニシアチブが補助金を確保するにつれてCAGR約6%で推移しています。中東、アフリカ、南米は合計で5%未満にとどまっていますが、ブラジルの自動車ファブとイスラエルの防衛ノードは高マージンの特殊機会を提供しています。すべての地域において、デュアルソーシングとリードタイムの短縮が、複数のISO認定工場を運営するサプライヤーに競争優位をもたらしています。

競合状況

市場集中度は中程度であり、上位5社が世界収益の推定50〜55%を占めています。Air Liquideは垂直統合においてリードしており、2025年第3四半期だけでドイツ、シンガポール、米国に9億2,400万ユーロ(9億9,700万米ドル)を投資しました。Merck KGaAは韓国で拡大し、EntegrisはCHIPS法の助成金を活用して米国の前駆体ラインを拡大しています。Soulbrain、Hansol Chemical、SK Materialsは、オンライン純度モニタリングと組み合わせた供給システムをバンドルすることでアジア太平洋でシェアを獲得し、ファブ認定期間を18ヶ月から12ヶ月に短縮しています。

破壊的参入者はルテニウム、モリブデン、およびPFASフリー化学品を標的にしています。TANAKAのTRuST液体は、従来の製剤の100倍の蒸気圧でサイクルあたり1.7オングストロームのALD速度を実現し、バックサイドパワーおよびDRAM電極の機会を開拓しています。中国サプライヤーの江蘇ヨーク(Jiangsu Yoke)は、西側の既存企業より30〜40%低い価格設定と長江デルタ内での12時間配送保証により、2024年に前年比72%の成長を達成しました。競争ダイナミクスは、ファウンドリの統合リスクを低減する前駆体とハードウェアの一体型パッケージを共同開発する能力をますます重視しています。

ファブオペレーターは厳格なデュアルソースルールを施行しており、サプライヤーは各製品を第2工場でクローン化し、互換性を検証することを義務付けています。これらの要件は中小企業の運転資本のハードルを引き上げますが、従来の18ヶ月サイクルではなく9ヶ月で新規前駆体を認定できるニッチスペシャリストに機会をもたらしています。固体ハフニウムラインおよびPFAS禁止に準拠したリガンドシステムにホワイトスペースが存在しています。

High-KおよびCVD ALD金属前駆体産業リーダー

Air Liquide S.A.

ADEKA Corporation

Merck KGaA

Entegris Inc.

SK Materials Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:GelestはIBMとHigh-NA(高開口数)リソグラフィを対象としたドライレジストEUV前駆体材料に関する研究協力を開始しました。

- 2026年1月:マイクロンはDRAM生産能力の拡大を加速するため、台湾のPSMCのP5ファブを18億米ドルで取得することに合意しました。

- 2025年11月:SKハイニックスは、900億米ドルの4ファブプログラムの一環として、龍仁メガファブの最初のクリーンルーム完成を2027年2月に前倒ししました。

- 2025年9月:Air Liquideはドレスデンの材料ハブを含む半導体への新規投資として9億2,400万ユーロ(9億9,700万米ドル)を発表しました。

グローバルHigh-KおよびCVD ALD金属前駆体市場レポートの調査範囲

ハイkおよびCVD/ALD金属前駆体市場とは、先端半導体製造プロセスにおける前駆体材料として使用される特殊化学化合物の開発、製造、および供給に特化したグローバル産業を指します。これらの前駆体は、化学気相成長(CVD)および原子層堆積(ALD)などの技術を通じて、高誘電率(ハイk)および導電性またはバリア特性を持つ薄膜を成膜するために不可欠です。これらは次世代電子部品のデバイススケーリングの実現、性能の向上、および消費電力の削減において重要な役割を果たしています。

High-KおよびCVD ALD金属前駆体市場レポートは、金属タイプ(ハフニウム、ジルコニウム、アルミニウム、コバルト、タングステン、ルテニウム、その他の金属タイプ)、成膜方法(熱ALD、プラズマ強化ALD、金属有機CVD、空間ALD、ハイブリッドALD-CVD)、形態(液体前駆体、固体前駆体、ガス前駆体)、最終用途アプリケーション(論理デバイス FinFET/GAA、メモリDRAM、メモリ3D NAND、新興メモリRRAM/MRAM/Fe-FET、配線および金属化、アナログパワーおよび特殊デバイス)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ハフニウム |

| ジルコニウム |

| アルミニウム |

| コバルト |

| タングステン |

| ルテニウム |

| その他の金属タイプ |

| 熱ALD |

| プラズマ強化ALD |

| 金属有機CVD |

| 空間ALD |

| ハイブリッドALD-CVD |

| 液体前駆体 |

| 固体前駆体 |

| ガス前駆体 |

| 論理デバイス、FinFET/GAA |

| メモリ、DRAM |

| メモリ、3D NAND |

| 新興メモリ(RRAM、MRAM、Fe-FET) |

| 配線および金属化 |

| アナログ、パワーおよび特殊デバイス |

| 北米 |

| 南米 |

| ヨーロッパ |

| アジア太平洋 |

| 中東 |

| アフリカ |

| 金属タイプ別 | ハフニウム |

| ジルコニウム | |

| アルミニウム | |

| コバルト | |

| タングステン | |

| ルテニウム | |

| その他の金属タイプ | |

| 成膜方法別 | 熱ALD |

| プラズマ強化ALD | |

| 金属有機CVD | |

| 空間ALD | |

| ハイブリッドALD-CVD | |

| 形態別 | 液体前駆体 |

| 固体前駆体 | |

| ガス前駆体 | |

| 最終用途アプリケーション別 | 論理デバイス、FinFET/GAA |

| メモリ、DRAM | |

| メモリ、3D NAND | |

| 新興メモリ(RRAM、MRAM、Fe-FET) | |

| 配線および金属化 | |

| アナログ、パワーおよび特殊デバイス | |

| 地域別 | 北米 |

| 南米 | |

| ヨーロッパ | |

| アジア太平洋 | |

| 中東 | |

| アフリカ |

レポートで回答される主要な質問

High-KおよびCVD ALD金属前駆体市場の2031年の予測金額はいくらですか?

Mordor Intelligenceによると、市場は2031年までに9億1,000万米ドルに達すると予測されています。

現在最大のシェアを持つ前駆体金属はどれですか?

タングステン系化学品が2025年に45.74%のシェアでトップとなりました。

2031年まで最も速く成長する地域はどこですか?

アジア太平洋は大規模なファブ拡張を背景に、2026年から2031年にかけてCAGR 7.21%を記録すると予測されています。

固体前駆体が注目を集めている理由は何ですか?

固体形態は10ppb未満の超高純度を実現し溶剤廃棄物を排除するため、ツールの設備投資が高いにもかかわらずCAGR 6.91%で成長しています。

ハフニウムの供給は将来の価格にどのような影響を与えますか?

ハフニウムの需要は今後10年の後半に供給を上回る見込みであり、この不足がハイk誘電体ユーザーの価格上昇とマージン圧縮をもたらす可能性があります。

熱ALDを上回る成膜方法はどれですか?

CAGR 7.11%で成長するプラズマ強化ALDは、予測期間内に熱ALDの収益を上回る軌道にあります。

最終更新日: