北アメリカ乳製品デザート市場規模・シェア

市場概要

| 調査期間 | 2026 - 2031 |

|---|---|

| 推定の基準年 | 2025 |

| 予測データ期間 | 2026 - 2031 |

| 市場規模 (2026) | 28.75 十億米ドル |

| 市場規模 (2031) | 33.77 十億米ドル |

| Growth Rate (2026 - 2031) | 3.27% CAGR |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる北アメリカ乳製品デザート市場分析

2026年に287億5千万米ドルと評価される北アメリカ乳製品デザート市場は、2031年までに337億7千万米ドルに達し、予測期間中の年平均成長率は3.27%となる見込みです。この成長は、アイスクリーム愛好者の強固な基盤、プレミアム商品へのトレンド、フードサービス利用の復活によって支えられています。消費者が贅沢とウェルネスを融合させる中、冷凍デザート、非乳製品オプション、タンパク質強化トリートに対する需要が高まっています。競争環境は進化しており、地域専門企業、直販新規参入企業、精密発酵プロバイダーが中心的な存在となっています。一方、既存の大手企業は、急速冷凍と省エネツールへの技術投資から恩恵を受け、単位コストの削減を実現しています。しかし、市場は課題に直面しています:添加糖とアレルゲン表示に対する規制の監視強化、ソーシャルメディアによって推進される急速に変化するフレーバートレンドは、すべての価格帯での迅速なイノベーションを必要としています。

レポートの主要ポイント

- タイプ別では、アイスクリームが2025年に数量シェア89.62%でリード;冷凍デザートは2031年まで年平均成長率4.03%で拡大すると予測されています。

- カテゴリー別では、乳製品ベースデザートが2025年に数量シェア94.24%を占有;非乳製品代替品は2031年まで年平均成長率3.58%で成長します。

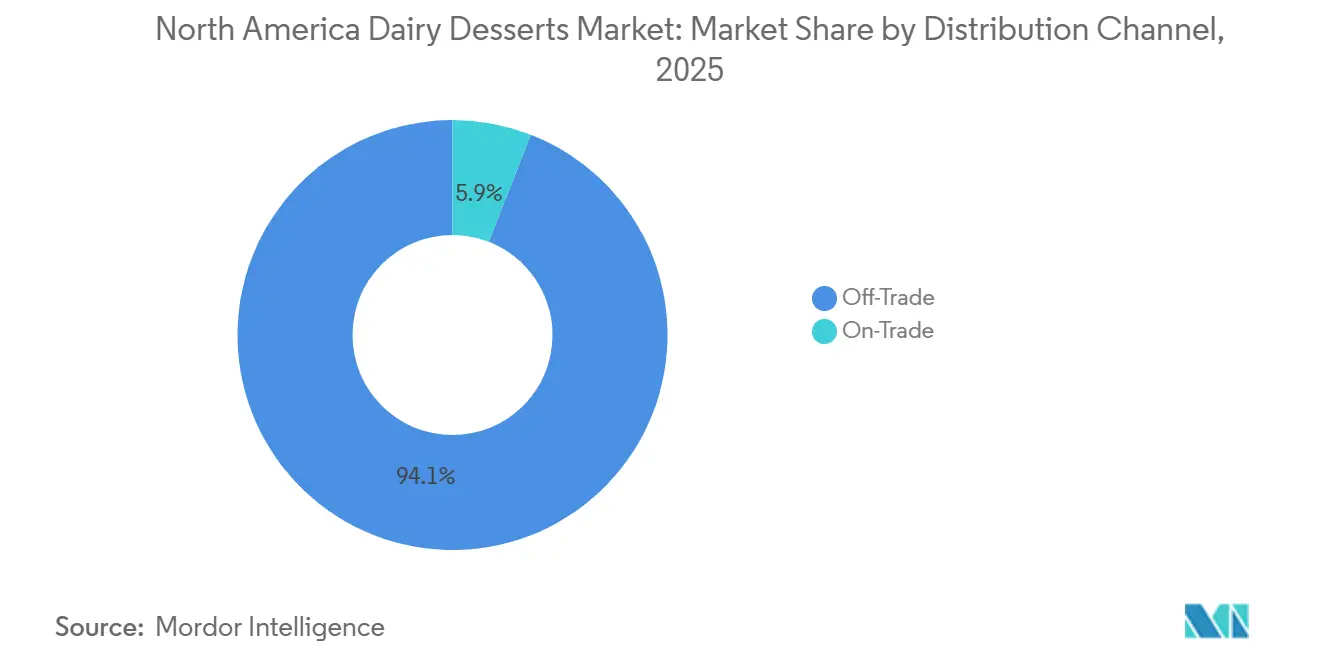

- 流通チャネル別では、オフトレードが2025年売上の94.08%を獲得;オントレードは2031年まで年平均成長率4.92%での成長が予測されます。

- 地域別では、アメリカ合衆国が2025年に地域需要の82.93%を支配;メキシコは2031年まで年平均成長率3.95%での拡大が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北アメリカ乳製品デザート市場トレンドとインサイト

促進要因インパクト分析

| 促進要因 | (~) 年平均成長率予測への%影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 低糖、低脂肪、タンパク質強化オプションは健康志向の消費者にアピール | +0.8% | アメリカ合衆国、カナダ | 中期(2~4年) |

| ユニークな原料を使用したプレミアム・職人的商品が体験的贅沢を求めるミレニアル世代を魅了 | +0.6% | アメリカ合衆国、カナダ、メキシコ都市部 | 短期(≤2年) |

| AmazonやWalmartなどのeコマースプラットフォームが大容量購入と定期購入を可能に | +0.5% | アメリカ合衆国、カナダ | 短期(≤2年) |

| 冷凍、テクスチャー化、保存期間技術の進歩 | +0.4% | 北アメリカ全域 | 長期(≥4年) |

| フードサービスとクイックサービスレストランにおけるメニューイノベーション | +0.5% | アメリカ合衆国、カナダとメキシコの都市部 | 中期(2~4年) |

| ソーシャルメディアとフードトレンドの影響力拡大 | +0.4% | アメリカ合衆国、カナダ、メキシコ | 短期(≤2年) |

| 情報源: Mordor Intelligence | |||

低糖、低脂肪、タンパク質強化オプションは健康志向の消費者にアピール

2024年半ばまでに、1,200万人のアメリカ人がGLP-1受容体作動薬を使用しており、これがデザートオプションの変化を推進しています。これらの使用者は糖質摂取を20-30%削減しており、ブランドはアルロースやエリスリトールなどの代替甘味料の使用を促進しています。これらの甘味料は血糖値を上昇させることなく、砂糖と同様の味と食感を提供します。2025年1月、Unileverはファイバー強化ベースを使用して1食分あたり正味炭水化物4グラムを提供するBreyers Carb Smartの発売を計画しています。この製品はハイドロコロイドブレンドの助けを借りてクリーミーな食感を維持しています。タンパク質強化は標準的な特徴となりました。2024年、MarsはSnickers Ice Cream Barsに5グラムのホエイアイソレートを追加し、通常のバーより15%高い価格のワークアウト後スナックに変えました。USDAの2025年食事ガイドラインでは、添加糖を1日のカロリーの10%未満に制限することを推奨しており、製造業者が製品を再調合するか、Whole Foodsなど健康重視の店舗での棚スペースを失うリスクに直面するプレッシャーが増大しています[1]U.S. Department of Agriculture. "Dietary Guidelines for Americans 2025", dietaryguidelines.gov。新製品発売におけるステビアとモンクフルーツエキスの使用は、ゼロカロリー甘味料への明確な移行を示しています。

ユニークな原料を使用したプレミアム・職人的商品が体験的贅沢を求めるミレニアル世代を魅了

ミレニアル世代とZ世代の消費者は、単一原産地バニラやアダプトゲンキノコなどで作られた小バッチアイスクリームに、1パイントあたり30%多く支出しています。米国国勢調査局によると、2024年にミレニアル世代はアメリカ合衆国で最大の世代グループであり、人口の約21.81%を占めていました[2]US Census Bureau, "Population distribution in the United States in 2024, by generation", census.gov。これらのグループにとって、デザートは日常的なアイテムではなく、手頃な贅沢品と見なされています。2024年、Van LeeuwenはGrey Gooseウォッカとパートナーシップを組み、エスプレッソマティーニアイスクリームを作成し、わずか48時間でオンライン完売しました。これは、アルコール注入製品が従来の流通課題を回避し、最小限のマーケティングコストでバイラル成功を達成できることを示しています。2025年、Tillamookはオレゴン産ベリーとグラハムクラッカースワールを使用したマリオンベリーパイアイスクリームを発売しました。地元の原料に焦点を当てることで、Tillamookは全国ブランドより40%高い6.99米ドルの価格を設定しました。ソーシャルメディアが限定版製品の人気を推進しています。例えば、2024年第4四半期のTikTokのドバイチョコレートトレンドへの注目により、ピスタチオ・クナーファアイスクリームの検索数が200%増加しました。このトレンドにより、地域プロデューサーは6週間以内に類似製品をリリースしました。このような迅速な対応は、大規模で垂直統合された企業よりも速く生産を調整できる柔軟なコパッカーに恩恵をもたらします。この機敏性は市場シェアを断片化し、ブランドロイヤルティを低下させています。

AmazonやWalmartなどのeコマースプラットフォームが大容量購入と定期購入を可能に

2024年、米国国勢調査局によると、オンライン食品小売売上が大幅に成長しました。冷凍食品は、ドライアイス包装とラストマイル・コールドチェーン物流の改善に支えられて、この成長で主要な役割を果たしています。AmazonのSubscribe & Saveプログラムは定期的なアイスクリーム配送で15%割引を提供し、季節的な需要変動を減らし、時折の購入を安定した収入に変えています。Walmartは夏のピーク需要も活用し、配送スロットを確保することで、大容量購入者が12パイントケースを単価あたり20%割引で購入できるようにしています。この戦略は、以前は倉庫クラブに依存していた大家族やイベント主催者にアピールしています。Van Leeuwenなどの直販ブランドは流通業者を完全に迂回し、8パイントバンドルを80米ドルで迅速な2日ドライアイス配送で提供しています。このアプローチにより、従来の小売を通じて得られる12%と比較して25%の粗利益を得ています。eコマースは、顧客がオンラインで独自の混合フレーバーパックを作成できるパーソナライゼーションも可能にしており、これは多くの製品バリエーションを管理する高コストのために物理店舗では簡単に提供できません。

冷凍、テクスチャー化、保存期間技術の進歩

2024年、コーネル大学はUSDA農業研究サービスとパートナーシップを組み、押出後90秒以内に-40°Cでフラッシュ冷凍することで氷結晶サイズを60%削減することを示しました。この方法は、流通中の温度変化があっても一貫したより滑らかな食感を作り出します。等容積冷凍は、冷却中に製品を一定体積に保つことで、果実細胞の破裂を防ぎます。これにより、チーズケーキ製造業者は12ヶ月間冷凍した後でも食感を失うことなく新鮮なイチゴを使用できます。パルス電界(PEF)処理は、熱を使用することなく腐敗微生物を殺すもう一つのイノベーションです。この処理により、通常は熱殺菌で失われる風味化合物を保持しながら、冷蔵ムースの保存期間を14日から28日に倍増させます。さらに、Marsは2024年にイリノイ州バーリッジ施設のスクレープ表面フリーザーを改善するために7,000万米ドルを投資しました。このアップグレードにより、1ガロンあたりのエネルギー使用量を18%削減し、小売価格を上げることなく上昇する乳製品コストの管理を支援しています。これらの進歩は、プレミアム製品と通常製品のコストギャップを縮小し、高品質オプションをより手頃にし、市場での競争を増加させています。

阻害要因インパクト分析

| 阻害要因 | (~) 年平均成長率予測への%影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 糖質と脂質摂取に関する健康懸念の高まり | -0.6% | アメリカ合衆国、カナダ | 中期(2~4年) |

| 消費者の乳糖不耐症と乳製品過敏症 | -0.4% | アメリカ合衆国、カナダ | 長期(≥4年) |

| 冷蔵乳製品デザートの短い保存期間 | -0.3% | メキシコ、アメリカ合衆国・カナダの地方 | 中期(2~4年) |

| 厳格な食品安全・表示規制 | -0.2% | 北アメリカ全域 | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

糖質と脂質摂取に関する健康懸念の高まり

2024年、アメリカ心臓協会は女性の1日添加糖摂取量を25グラム、男性を36グラムに制限することを推奨しました。アイスクリームの標準的な半カップ分には14グラムの糖が含まれており、これは1日制限量のほぼ半分です。これにより、アイスクリームは定期的な購入からより時折のトリートへとシフトしました[3]American Heart Association. "Added Sugars Guidance.", heart.org。CDCは2024年にアメリカ成人の41.9%が肥満であったと報告し、高カロリーデザートへの懸念を増大させています。Krogerなどの小売業者は「より良い健康」冷凍セクションを拡大し、全脂肪製品のスペースを削減することで対応しています。1食分あたり10グラム以上の飽和脂肪を含むプレミアムアイスクリームは、2,000カロリー食事で1日13グラムを推奨する食事ガイドラインを超えています。これに対処するため、ブランドはココナッツオイルやアボカドベースの脂肪を使用して製品を再調合していますが、これらの代替品には従来のアイスクリームのクリーミーな食感が不足しています。一方、食欲と甘いものへの欲求を減らすGLP-1薬剤がより人気になりました。Novo Nordiskは2024年第3四半期までにOzempicとWegovyの米国処方箋数1,500万件を報告しました。このトレンドにより、多くの人々がより健康的なオプションを選ぶ代わりに、デザートを完全にスキップするようになりました。チーズケーキやムースなどの贅沢なデザートは、単一食分バーの分量コントロールの利便性を提供しないため、特に影響を受けています。

冷蔵乳製品デザートの短い保存期間

FDA ガイドラインによると、冷蔵ムースとチーズケーキは冷蔵保存期間が14-21日です。これにより、生産施設から500マイル以内への流通が制限され、コールドチェーンインフラが不適切なメキシコ内陸地域への輸出が防がれています。夏季には、高温がしばしばラストマイル配送バンの冷却能力を超えるため、腐敗リスクが増加します。これにより8-12%の製品損失が生じ、すでに狭い利益率をさらに削減しています。小売業者は配送時に少なくとも7日の保存期間が残っていることを要求し、販売可能期間を半分に短縮しています。その結果、製造業者はより小規模で頻繁なバッチを生産する必要があり、これによりコストが増加し効率が低下します。メキシコでは、小売売上の60%が独立系ティエンダで発生し、その多くは適切な冷蔵設備を欠いています。これにより、冷蔵デザートの入手可能性は主にメキシコシティ、モンテレー、グアダラハラなどの都市のモダントレード店舗に限定されます。一方、冷凍デザートはこれらの課題を完全に回避します。18-24ヶ月の保存期間により、全国流通と輸出が可能で、冷蔵デザートに対して4.03%の年平均成長率優位性を与えています。

セグメント分析

タイプ別:冷凍デザートがイノベーションを通じてシェア獲得

2025年、アイスクリームは89.62%のシェアで市場を支配し、強いブランドロイヤルティと米国全体の18万の小売店舗での入手可能性に支えられています。しかし、ノベルティ、シャーベット、ジェラートを含む冷凍デザートは、2031年まで年平均成長率4.03%での成長が予想されます。この成長は、製造業者が分量制御オプションを導入し、ウェルネストレンドに合わせて機能性原料を追加することによって推進されています。2025年7月、Marsは冷凍ノベルティ生産を増加させるために米国製造業への20億米ドル投資を発表しました。地方地域では、輸送中の温度変化に対応できるため、冷凍形式がより人気があります。ジェラートは、プレミアム製品として位置付けられ、1パイントあたり8-12米ドルの価格で、ヨーロッパの本格性を評価する都市部ミレニアル世代にアピールしています。しかし、低い乳脂肪含有量(アイスクリームの14-16%と比較して8-10%)と遅い生産プロセスにより、大衆市場へのスケールが困難です。

冷凍デザート市場は主要プレーヤーの戦略的取り組みにより成長しています。例えば、2025年1月、Unileverは1食分あたり正味炭水化物4グラムとタンパク質5グラムを含むBreyers Carb Smart冷凍バーを発売しました。これらのバーは、コンビニエンスストアでの衝動購入を促進する手持ちトリートの利便性を維持しながら、糖質耐性の低いGLP-1使用者に対応しています。かつて低利益製品と考えられていたシャーベットは、ブランドが本物の果物ピューレとプロバイオティクスで再調合し、プレミアム価格の機能性スナックに変えることで、2024-2025年に復活を見ました。冷凍ヨーグルトバーとフルーツベースのポプシクルも、子供向けの分量制御トリートを求める親の間で人気を集めています。子供は冷凍デザート消費の28%を占めますが、アイスクリームパイント売上の19%のみです。FDAの21 CFR Part 135基準では、アイスクリームに少なくとも10%の乳脂肪が必要ですが、冷凍デザートはこの規則の対象外です。これにより、製造業者は規制制限なしにコストを削減またはタンパク質含有量を増加させる柔軟性を得ています。

Note: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

カテゴリー別:非乳製品代替品が小さなベースにもかかわらず加速

2025年、乳製品ベース製品は総数量の94.24%のシェアで市場を支配しました。これは消費者の親しみやすさと乳脂肪によって提供されるクリーミーな食感によって推進されました。しかし、オーツ、アーモンド、ココナッツミルクなどのオプションがニッチな健康食品店から主流のスーパーマーケットに拡大するにつれて、非乳製品代替品は2031年まで年平均成長率3.58%での成長が予想されます。Van Leeuwenのオーツミルクアイスクリームは、ブルボンチェリージュビリーなどのフレーバーで2024年に発売され、初年度に200万パイント販売されました。乳製品ベースアイスクリームより30%高い6.99米ドルの価格設定にもかかわらず、良い味が植物ベース製品の高コストを相殺できることを実証しました。NIHデータによると、アメリカ人の36%が乳糖不耐症であるにもかかわらず、非乳製品ベースは2025年市場数量のわずか5.76%を占めました。このギャップは、動物フリーホエイタンパク質を作成して乳製品のクリーミーな食感を再現する精密発酵を使用するPerfect Dayなどの企業にとって機会を提示します。2024年2月、UnileverはPerfect Dayの発酵ホエイで作られたBreyers Lactose-Free Chocolateを発売しました。この製品は乳製品と植物ベースオプションの間のギャップを埋め、以前はしばしば粒状食感で批判されるココナッツベース製品に依存していた4,000万の乳糖不耐症アメリカ人をターゲットとしています。

ココナッツミルクは、クリームの豊かさを模倣する高飽和脂肪含有量(13-14%)のおかげで、非乳製品セグメントで60%の市場シェアを支配しています。しかし、Oatlyなどのブランドがバリスタブレンドをアイスクリーム製造業者にライセンスするにつれて、オーツミルクが人気を集めています。これは、クリーンラベル製品と環境負荷の低いオプションを求める消費者にアピールします。アーモンドベース製品は、より薄い一貫性と冷凍解凍サイクル中に分離する傾向により遅れており、食感がそれほど重要でないフルーツフレーバーシャーベットへの使用に限定されています。カシューベース製品はアーモンドよりクリーミーですが、コストの課題に直面しています。2024年、西アフリカでの供給混乱により生カシュー価格が22%上昇し、小規模生産者の利益率を圧迫しました。乳製品ベース製品は、確立されたサプライチェーン、低い投入コスト(オーツミルクの35米ドルと比較して牛乳100ポンドあたり18米ドル)、「本物の」アイスクリームには乳製品が含まれていなければならないという認識など、重要な利点を依然として保持しています。しかし、Z世代の40%がフレキシタリアンと自認し、ミレニアル世代が持続可能なオプションに20-30%多く支払う意向があることで、味が改善し価格が乳製品オプションとより競争力を持つようになれば、非乳製品の3.58%年平均成長率は加速する可能性があります。

流通チャネル別:オントレード回復が小売を上回る

2025年、オフトレードチャネルは売上の94.08%を占め、スーパーマーケットが60%でリードしました。スーパーマーケットは、主流と職人的製品の両方を展示するために、店舗あたり12-16フィートの冷凍庫スペースを使用しました。2024年、米国オンライン食品小売売上は958億米ドルに達し、改善されたドライアイス包装とコールドチェーン物流に支えられて、冷凍食品が11%を占めました。コンビニエンスストアは、通勤や夜遅い時間の衝動購入から恩恵を受けて、オフトレード数量の18%を占めました。1.99-2.49米ドルの価格の単一食分ノベルティは、パイントからの28%より高い40%の粗利益を提供し、小売業者に冷凍庫オプションの拡大を促しました。Walmartは夏の配送スロットを確保し、大家族やパーティープランナーなどの大容量購入者にアピールして、12パイントケースを20%割引で提供しました。

オントレード市場は、フードサービスがパンデミックから回復するにつれて、オフトレードの3.1%を上回る2031年まで年平均成長率4.92%での成長が予測されます。クイックサービスレストランは、チェックサイズを増やすために冷凍デザートをバリューミールに追加しています。例えば、McDonald'sは2024-2025年McFlurryプロモーション中に取引価値が12%上昇したと報告し、デザートは製造コスト0.40米ドルで2.99米ドルで販売されました。フルサービスレストランは液体窒素アイスクリームステーションを導入し、プリポーション化されたパイントからの35%と比較して15米ドル価格と70%粗利益を正当化する演劇的体験を作り出しました。Syscoの2025年カタログは、分量制御およびグルテンフリーアイテムを含む40の新しい冷凍デザートオプションを追加し、フードサービス需要への信頼を反映しています。独立系アイスクリームパーラーとCold Stone Creameryなどのブランドは、消費者が便利さよりもユニークなダイニング体験を優先し、カスタマイズされたトリートに小売価格の3-4倍を支払うことで繁栄しました。

地域分析

2025年、米国は数量の82.93%で地域市場をリードし、18万の小売店舗と年間1人あたり20ポンドの高い消費量に支えられ、これはカナダの10ポンドの2倍、メキシコの6ポンドの3倍です。2025年7月に発表されたMarsの米国製造業への20億米ドル投資は、糖質耐性の低いGLP-1使用者向けのタンパク質強化ノベルティに焦点を当てて市場シェアを維持する努力を強調しています。CFIAの下でのカナダの二言語表示規則は、米国輸出業者にとって単位あたり0.05-0.10米ドルのコンプライアンスコストを追加し、Chapman'sやAgropurなどの地元生産者に利益をもたらしています。米国の南部と中西部地域は、贅沢なデザートへの嗜好と高い肥満率により全国数量の55%を占め、一方、人口の25%を占める西海岸は健康志向の消費者により非乳製品売上の40%を推進しています。

メキシコでは、Walmart de MéxicoとSorianaが信頼できるコールドチェーンで3,500店舗を運営するモンテレー、グアダラハラ、メキシコシティに成長が集中しています。しかし、売上の大部分は依然として冷蔵設備のない独立系ティエンダから発生し、冷蔵デザートをモダントレードに限定し、地方地域を常温保存製品に限定しています。カナダの1人あたり消費量は、砂糖削減を標的とした健康キャンペーンの影響で、2020年から2025年まで年間10ポンドに留まりました。2024年に発売されたHäagen-Dazsの「exträaz」などのプレミアム製品は、レイヤード食感とヨーロッパ原料を持ち、1パイントあたり8.99カナダドルを支払う意欲のある頻繁購入者を魅了して年間8%成長しました。カリブ海と中央アメリカを含むその他の北アメリカは、地域数量の2%未満の貢献ですが、観光がリゾートでのブランドアイスクリームへの需要を押し上げ、地元小売に波及するにつれて潜在性を示しています。冷凍デザートに関するFDAの21 CFR Part 135基準は、カナダのCFIAとメキシコのCOFEPRISによって模倣され、グローバル製造業者の国境を越えたコンプライアンスを簡素化しますが、地域スタートアップに課題を生み出しています。

カナダの数量の23%を占めるケベック州は、アングロブランドによってしばしば見過ごされるメープルウォルナットやトゥルティエール風スワールなどのユニークなフレーバーを好み、Coaticookなどの地元プレーヤーに機会を創出しています。2024年、メキシコは高糖製品に前面包装警告ラベルを要求するNOM-051-SCFI/SSA1-2010を導入しました。これらの黒い八角形はラベルの最大20%をカバーし、健康志向の購入者を抑制します。しかし、Häagen-Dazsなどのプレミアムブランドは、顧客が贅沢を優先するため、ほとんど影響を受けませんでした。米国では、市場成熟がプレミアム化と新しいチャネルを通じて成長を推進しています。Unileverの79億ユーロのアイスクリーム部門の2024年3月スピンオフは、コモディティ化されたセグメントから高利益カテゴリーへのシフトを反映し、地域専門企業とプライベートラベルブランドに機会を創出しています。

競争環境

北アメリカ乳製品デザート市場は適度に統合されており、少数の大手多国籍企業と地域プレーヤーが、多数のニッチ企業やプライベートラベルブランドとともに売上の大部分を占めています。主要企業は強いブランドエクイティ、広範なコールドチェーンインフラ、スーパーマーケット、コンビニエンスストア、フードサービスチャネル全体での幅広い流通から恩恵を受けています。その規模により、一貫した製品入手可能性を維持し、マーケティングに投資し、特に冷凍デザートカテゴリーでの季節需要変動を効率的に管理できます。

同時に、小規模・新興プレーヤーは製品差別化とプレミアム位置付けに焦点を当てることで競争力を維持しています。職人的アイスクリーム、オーガニック・クリーンラベルデザート、減糖または乳糖フリーバリアントは進化する消費者嗜好に対応し、ニッチブランドが限定的な規模にもかかわらず価値を獲得することを可能にします。プライベートラベルも、小売業者の信頼と棚アクセスを活用して競争力のある価格で品質の乳製品デザートを提供し、競争環境をさらに形成する重要な役割を果たしています。

市場での競争は、価格のみではなく、イノベーション、ポートフォリオ多様化、ブランド主導のエンゲージメントによってますます推進されています。既存プレーヤーは市場シェアを保護するためにプレミアム、より良い健康、限定版商品に拡大し、選択的買収は高成長ニッチに参入しイノベーションを加速するために使用されます。規模の優位性とニッチ専門化のこのバランスが、北アメリカ乳製品デザート市場の適度に統合された構造を維持しています。

北アメリカ乳製品デザート業界リーダー

-

Blue Bell Creameries LP

-

Froneri International Limited

-

Unilever PLC

-

Wells Enterprises Inc.

-

Dairy Farmers of America Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Ben and Jerry'sは5つの新しいアイスクリームバーの発売で製品ラインを拡大しました。ブランドによると、新しいフレーバーはクッキードー、チョコレートファッジブラウニー、ストロベリーチーズケーキ、PBプレッツェル、キャラメルブロンディースワールです。

- 2025年4月:Chobaniは年間10億ポンドを超える乳製品生産能力を持つニューヨーク州ローマに140万平方フィートの乳製品加工工場を建設するために12億米ドルの投資を発表し、1,000人以上のフルタイム雇用を創出し、1日約1,200万ポンドの牛乳を処理することが期待されています。これは近年最大の単一乳製品加工投資を表し、ヨーグルトベースデザート生産能力を大幅に拡大します。

- 2025年7月:プレミアムデザート会社のDessert Holdingsは、高品質プレミアムパイ・デザート製品メーカーのWillamette Valley Pie Co.を買収しました。この買収により、Dessert Holdingsのスクラッチメイド、クリーンラベル、プレミアムデザートのポートフォリオが拡大されます。

- 2025年2月:アイスクリームメーカーのWells Enterprisesは、Butterfinger、Baby Ruth、100 Grandなどの人気キャンディフレーバーを特徴とする新しいアイスクリームキャンディバー範囲を発売するためにFerrero North Americaとパートナーシップを結びました。

北アメリカ乳製品デザート市場レポート範囲

チーズケーキ、冷凍デザート、アイスクリーム、ムース、その他が製品タイプ別セグメントとして網羅されています。オフトレード、オントレードが流通チャネル別セグメントとして網羅されています。カナダ、メキシコ、アメリカ合衆国が国別セグメントとして網羅されています。| アイスクリーム |

| チーズケーキ |

| 冷凍デザート |

| ムース |

| その他 |

| 乳製品ベース |

| 非乳製品ベース |

| オントレード | |

| オフトレード | コンビニエンスストア |

| 専門小売業者 | |

| スーパーマーケット・ハイパーマーケット | |

| オンライン小売店 | |

| その他の流通チャネル |

| アメリカ合衆国 |

| カナダ |

| メキシコ |

| その他の北アメリカ |

| タイプ | アイスクリーム | |

| チーズケーキ | ||

| 冷凍デザート | ||

| ムース | ||

| その他 | ||

| カテゴリー | 乳製品ベース | |

| 非乳製品ベース | ||

| 流通チャネル | オントレード | |

| オフトレード | コンビニエンスストア | |

| 専門小売業者 | ||

| スーパーマーケット・ハイパーマーケット | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 国 | アメリカ合衆国 | |

| カナダ | ||

| メキシコ | ||

| その他の北アメリカ | ||

市場の定義

- バター - バターは、牛乳からクリームをかき混ぜて作られる脂肪球、水、無機塩の黄色から白色の固体エマルションです

- 乳製品 - 乳製品には牛乳および牛乳から作られる食品(バター、チーズ、アイスクリーム、ヨーグルト、濃縮・乾燥乳製品を含む)が含まれます。

- 冷凍デザート - 冷凍乳製品デザートとは、牛乳やクリームおよびその他の原料を含み、消費前に冷凍または半冷凍される製品を意味し、アイスミルクやシャーベット、特別食事用冷凍乳製品デザート、ソルベを含みます

- 乳酸菌飲料 - サワーミルクは、牛乳の発酵から得られる酸味のある濃厚で凝固した牛乳です。ケフィア、ラバン、バターミルクなどのサワーミルク飲料が調査で考慮されています

| Keyword | Definition |

|---|---|

| 発酵バター | 培養バターは、生バターが化学処理を経て特定の乳化剤と外来成分が添加されて調製されます。 |

| 非発酵バター | このタイプのバターは一切加工されていないものです |

| ナチュラルチーズ | 最も自然な形のチーズのタイプ。新鮮で自然な塩、天然色素、酵素、高品質牛乳を含む天然でシンプルな製品と原料から作られます。 |

| プロセスチーズ | 加工チーズは天然チーズと同じ工程を経ますが、より多くの段階と様々な形の原料を必要とします。加工チーズの製造には天然チーズを溶かし、乳化し、防腐剤やその他の人工原料や着色料を添加することが含まれます。 |

| シングルクリーム | シングルクリームは約18%の脂肪を含みます。茹でた牛乳の上に現れるクリームの単一層です。 |

| ダブルクリーム | ダブルクリームは48%の脂肪を含み、シングルクリームの脂肪量の2倍以上です。シングルクリームより重くて濃厚です |

| ホイップ用クリーム | これはシングルクリームよりもはるかに高い脂肪率(36%)を持ちます。ケーキ、パイ、プリンのトッピングやソース、スープ、フィリングの増粘剤として使用されます。 |

| 冷凍デザート | 冷凍状態で食べることを意図したデザート。例:シャーベット、ソルベ、フローズンヨーグルト |

| UHT牛乳 (超高温殺菌乳) | 非常に高温で加熱された牛乳。牛乳の超高温処理(UHT)は135-154°Cで1-8秒間加熱することで、胞子形成病原微生物を殺し、数ヶ月の保存期間を持つ製品を生み出します。 |

| 植物性バター | ココナッツ、パームなどの植物由来オイルから作られたバター。 |

| 植物性ヨーグルト | 通常アーモンド、カシュー、ココナッツなどのナッツ類、さらには大豆、プランテン、オーツ、豆類などの他の食品から作られるヨーグルト |

| 業務用 | レストラン、QSR、バーを指します。 |

| 小売用 | スーパーマーケット、ハイパーマーケット、オンラインチャネルなどを指します。 |

| ヌーシャテルチーズ | フランス最古のチーズの一つ。ノルマンディー地方のヌフシャテル・アン・ブレイ地域で作られる、柔らかくわずかにぼろぼろした、カビ熟成、白カビ皮チーズです。 |

| フレキシタリアン | 肉の限定的または時折の摂取で植物性食品を中心とした半菜食主義食事を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症は、牛乳の糖である乳糖に対する消化器系の反応です。乳製品の摂取に応じて不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズは牛乳とクリームから作られた酸味のある柔らかくクリーミーな新鮮チーズです。 |

| ソルベ | ソルベは氷とフルーツジュース、フルーツピューレ、またはワイン、リキュール、蜂蜜などの他の原料を組み合わせて作られた冷凍デザートです。 |

| シャーベット | シャーベットは果物と牛乳やクリームなどの乳製品を使用して作られた甘い冷凍デザートです。 |

| 常温保存可能 | 室温または「棚上」で少なくとも1年間安全に保存でき、安全に食べるために調理や冷蔵の必要がない食品。 |

| 直接配送 (DSD) | 直接店舗配送は、サプライチェーンマネジメントにおいて製品が製造工場から小売業者に直接配送されるプロセスです。 |

| OUコーシャ認証 | Orthodox Union Kosherはニューヨーク市を拠点とするコーシャ認定機関です。 |

| ジェラート | ジェラートは牛乳、生クリーム、砂糖で作られた冷凍クリーミーデザートです。 |

| 牧草飼育牛 | 牧草飼育牛は、様々な草やクローバーを食べる牧場での放牧が許可されています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 堅牢な予測手法を構築するために、ステップ1で特定された変数と要因は、入手可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築 予測年の市場規模推定は名目価格です。インフレーションは価格設定の一部ではなく、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と最終化 この重要なステップでは、すべての市場数値、変数、アナリストコールが、調査対象市場の主要研究専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の包括的な全体像を生成するために、レベルと機能全体で選択されます。

- ステップ4:調査成果物 シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム