Taille et Part du Marché des Véhicules Électriques de Retrofit Automobile en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

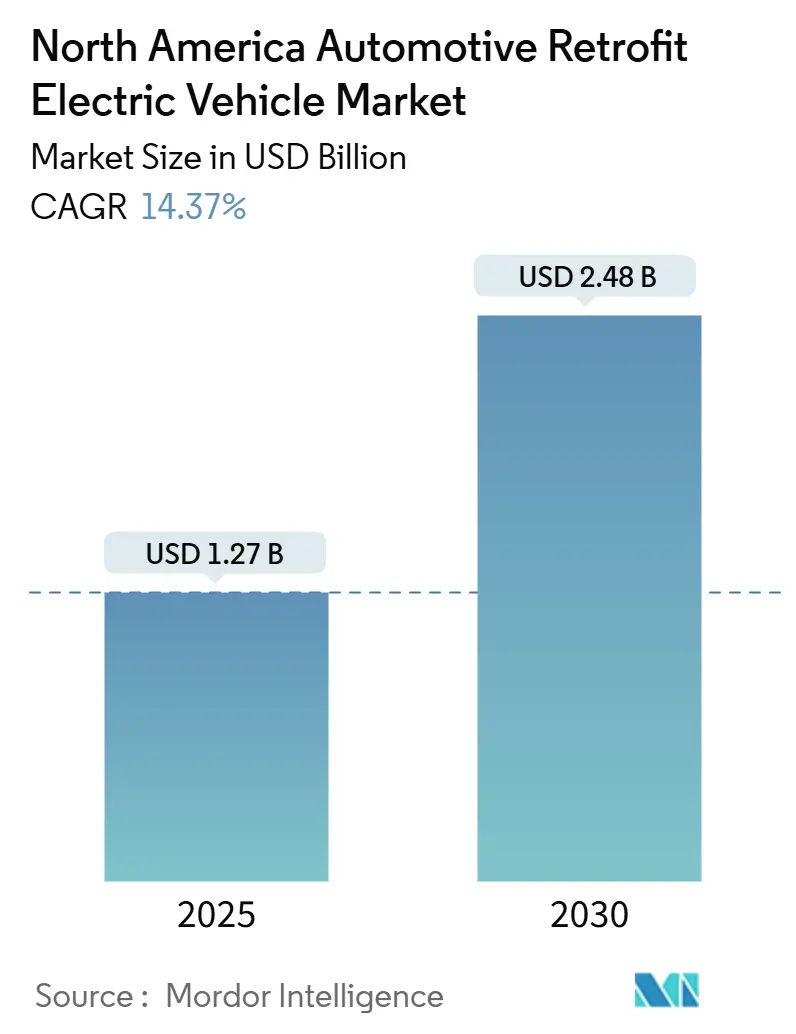

| Taille du Marché (2025) | 1.27 Milliards de dollars |

| Taille du Marché (2030) | 2.48 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 14.37% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Véhicules Électriques de Retrofit Automobile en Amérique du Nord par Mordor Intelligence

La taille du marché des véhicules électriques de retrofit automobile en Amérique du Nord est estimée à 1,27 milliard USD en 2025, et devrait atteindre 2,48 milliards USD d'ici 2030, à un CAGR de 14,37 % durant la période de prévision (2025-2030). Les opérateurs de flottes et les propriétaires individuels considèrent le retrofit comme une voie pratique vers l'électrification, car il préserve les actifs de véhicules existants tout en satisfaisant aux normes plus strictes de l'Agence de Protection de l'Environnement (EPA) et du Conseil des Ressources Atmosphériques de Californie (CARB). Les prix des batteries ont atteint en moyenne 115 USD par kWh en 2025, en baisse d'environ quatre cinquièmes depuis la décennie, une baisse qui réduit considérablement l'écart de coût entre les conversions et les nouveaux véhicules électriques à batterie. Le crédit de la Section 45W de la Loi sur la Réduction de l'Inflation, pouvant atteindre 40 000 USD par conversion lourde et 7 500 USD pour les véhicules plus légers, améliore encore les délais de retour sur investissement pour les flottes commerciales. Des programmes tels que la Loi sur la Réduction des Émissions Diesel (DERA) distribuent chaque année un montant considérable pour les conversions diesel-électrique, concentrant la demande dans les régions qui ne respectent pas les limites fédérales de qualité de l'air.

Points Clés du Rapport

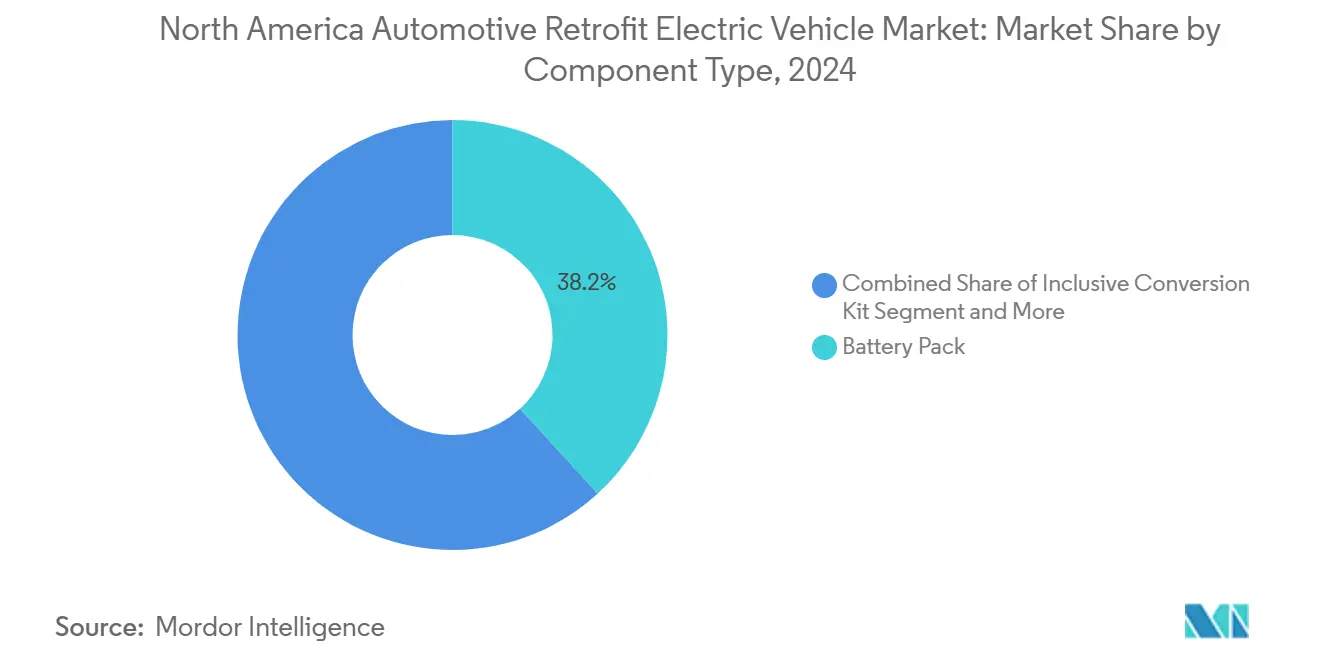

- Par type de composant, les batteries ont dominé avec 38,16 % de la part du marché des véhicules électriques de retrofit automobile en Amérique du Nord en 2024, tandis que les chargeurs devraient afficher le CAGR le plus rapide de 14,46 % jusqu'en 2030.

- Par type de véhicule, les voitures particulières ont détenu 47,16 % de la part du marché des véhicules électriques de retrofit automobile en Amérique du Nord en 2024, mais les véhicules commerciaux lourds devraient se développer à un CAGR de 14,41 % jusqu'en 2030.

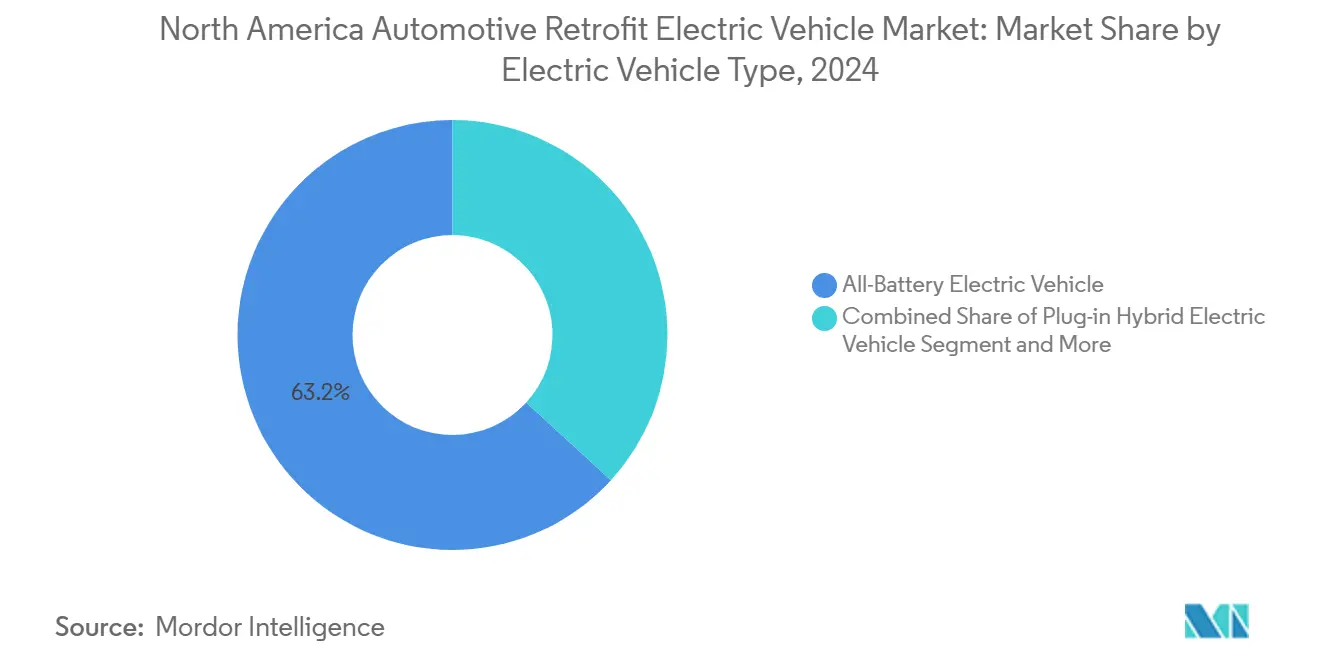

- Par type de véhicule électrique, les conversions à batterie intégrale ont capturé 63,24 % de la part du marché des véhicules électriques de retrofit automobile en Amérique du Nord en 2024 et devraient enregistrer le CAGR le plus élevé de 14,48 % jusqu'en 2030.

- Par canal d'installation, les retrofitteurs professionnels de flottes ont contrôlé 67,11 % de la part du marché des véhicules électriques de retrofit automobile en Amérique du Nord en 2024 et devraient progresser à un CAGR de 14,51 % durant la période de prévision.

- Par pays, les États-Unis ont représenté 78,47 % de la part du marché des véhicules électriques de retrofit automobile en Amérique du Nord en 2024 et devraient enregistrer un CAGR de 14,39 % jusqu'en 2030.

Tendances et Perspectives du Marché des Véhicules Électriques de Retrofit Automobile en Amérique du Nord

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Resserrement des Délais de Conformité aux Émissions EPA/CARB | +3.2% | États-Unis, avec des répercussions au Canada | Moyen terme (2-4 ans) |

| Baisse Rapide du USD/kWh des Li-Ion | +2.8% | Mondial, avec une concentration de fabrication en Amérique du Nord | Court terme (≤ 2 ans) |

| Programmes Fédéraux et Étatiques de Subventions au Retrofit | +2.1% | États-Unis, programmes étatiques sélectifs au Canada | Moyen terme (2-4 ans) |

| Crédit Fiscal 45W de la Loi sur la Réduction de l'Inflation pour les Véhicules Électriques Commerciaux | +1.9% | États-Unis exclusivement | Long terme (≥ 4 ans) |

| Impulsion de l'Économie Circulaire pour Prolonger la Durée de Vie des Flottes à Moteur à Combustion Interne | +1.4% | Amérique du Nord et UE, avec adoption précoce dans les centres urbains | Long terme (≥ 4 ans) |

| Réductions des Primes d'Assurance Flotte | +0.8% | États-Unis, avec des programmes émergents au Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Resserrement des Délais de Conformité aux Émissions EPA / CARB

Les normes multipluants de l'EPA exigent plus de la moitié des ventes entièrement électriques et environ un dixième des ventes hybrides rechargeables d'ici 2032, tandis que la règle Advanced Clean Cars II de la Californie impose environ deux cinquièmes des ventes à zéro émission d'ici 2026 et la totalité d'ici 2035. Les retrofits offrent aux propriétaires de flottes disposant d'actifs à longue durée de vie une voie de conformité sans remplacer l'intégralité des véhicules. Le CARB a simplifié les approbations de conversion en 2023, réduisant le temps et le coût de certification, ce qui accélère l'entrée sur le marché des fournisseurs de kits de retrofit. La demande s'intensifie dans les zones de qualité de l'air en non-conformité où l'application est stricte. À mesure que les régulateurs introduisent progressivement des pénalités pour les flottes à fortes émissions, les solutions de conversion certifiées acquièrent un avantage durable.

Baisse Rapide du USD/kWh des Li-Ion et Modularisation des Kits

Les prix des batteries ont baissé en 2025 et pourraient croître de manière exponentielle d'ici 2035, les crédits de la Loi sur la Réduction de l'Inflation poussant le coût effectif en dessous de 60 USD par kWh avant 2030. Des coûts de cellules plus faibles réduisent les dépenses totales de conversion jusqu'à 35 % par rapport aux niveaux de 2022, améliorant le retour sur investissement pour les flottes commerciales. Les kits modulaires standardisent les faisceaux de câblage, les algorithmes de contrôle et les supports de montage, permettant des installations plus rapides et un débit plus élevé des techniciens. Legacy EV propose une gamme de kits à cinq niveaux couvrant des solutions allant du bricolage au prêt-à-l'emploi, signalant un glissement plus large vers l'accessibilité au grand public. Un logiciel amélioré de gestion des batteries et un refroidissement liquide prolongent la durée de garantie et limitent la dégradation.

Programmes Fédéraux et Étatiques de Subventions au Retrofit (DERA, Véhicule Lourd Propre)

Les subventions DERA couvrent jusqu'à 45 % d'une remise en état diesel-électrique éligible, canalisant environ 115 millions USD par an vers des projets à zéro émission. La Californie seule a reçu plus de 900 000 USD en 2023 pour l'électrification des bus. Des initiatives parallèles dans le cadre du Bureau Conjoint de l'Énergie et des Transports réservent 46,5 millions USD pour la R&D sur les performances de recharge, atténuant les goulets d'étranglement des infrastructures. De nombreuses subventions accordent la priorité aux codes postaux relevant de la justice environnementale, ce qui accélère l'adoption dans les corridors de fret urbain. Les règles de mise à la casse garantissent des réductions permanentes des émissions en exigeant la destruction du moteur diesel retiré.

Crédit Fiscal § 45W de la Loi sur la Réduction de l'Inflation pour les Remises en État de Véhicules Électriques Commerciaux

La Section 45W permet un crédit de 30 %, plafonné à 40 000 USD pour les véhicules de plus de 14 000 lb et à 7 500 USD dans les autres cas. Les orientations de l'IRS de janvier 2025 ont publié des modèles de coûts à sphère de sécurité, simplifiant les demandes pour les petites flottes. Les entités exonérées d'impôts telles que les municipalités peuvent recevoir des paiements directs plutôt que des crédits, élargissant la base de clientèle. La disposition expire en 2032, offrant aux retrofitteurs une visibilité claire sur la demande sur plusieurs années. Une clause de récupération de 18 mois protège les recettes fédérales tout en donnant aux opérateurs la certitude que les crédits ne seront pas récupérés après des changements opérationnels mineurs.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Initial Élevé du Kit | -2.4% | Mondial, avec un impact aigu dans les segments sensibles aux prix | Court terme (≤ 2 ans) |

| Pénurie d'Installateurs Certifiés | -1.8% | Amérique du Nord, avec les zones rurales les plus touchées | Moyen terme (2-4 ans) |

| Évaluation Floue de la Valeur Résiduelle | -1.2% | États-Unis et Canada, affectant le financement des flottes | Long terme (≥ 4 ans) |

| Réglementation Locale de Zonage et de Permis Disparate | -0.9% | États-Unis, avec des variations au niveau des États | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Initial Élevé du Kit et de la Certification

Les conversions complètes vont de 6 000 USD à plus de 20 000 USD après la main-d'œuvre, représentant jusqu'à 50 % du prix d'un nouveau modèle électrique. Les petits installateurs font face à des frais EPA et CARB dépassant 5 000 USD par certification de système, les excluant du marché. Bien que Legacy EV commercialise un kit, l'installation professionnelle double souvent la facture totale. Les propriétaires individuels et les petites flottes sans capacité fiscale peinent à bénéficier des crédits, limitant l'adoption au détail. Les applications commerciales haut de gamme restent les premiers gagnants car leurs cycles d'utilisation justifient l'investissement.

Pénurie d'Installateurs Certifiés et de Main-d'Œuvre

Seulement 16 % des techniciens automobiles possèdent des qualifications en véhicules électriques, créant des délais d'attente dépassant huit semaines dans certaines régions. Les pénuries d'électriciens ralentissent également l'installation des chargeurs en dépôt, obligeant les flottes à échelonner les conversions. La Société des Ingénieurs de l'Automobile s'est associée à ChargerHelp! pour lancer une certification nationale, mais la capacité est en retard sur la demande. Le programme pilote de formation en technologie des véhicules électriques de Goodwill diplôme 300 étudiants par an, ce qui est insuffisant pour les milliers de conversions attendues annuellement. Les comtés ruraux ressentent la pression car les installateurs se concentrent dans les grandes métropoles, ajoutant des coûts de déplacement et des temps d'arrêt.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Batteries Ancrent la Valeur du Système

Les batteries ont représenté 38,16 % de la taille du marché des véhicules électriques de retrofit automobile en Amérique du Nord en 2024, soulignant leur rôle central dans la nomenclature globale et la complexité d'intégration. Les modules de gestion thermique, les logiciels de gestion des batteries et le câblage haute tension entraînent des coûts et des efforts d'ingénierie. Les fournisseurs proposent désormais des conceptions de batteries en boîte qui regroupent le refroidissement, le montage et la surveillance dans une seule unité, réduisant les heures d'installation de deux cinquièmes. Le matériel de recharge est la classe de composants qui progresse le plus rapidement, enregistrant un CAGR de 14,46 % alors que les flottes demandent une recharge AC biphasée pour une utilisation en dépôt et une interopérabilité avec la recharge rapide publique. Les ensembles moteur-onduleur intégrés réduisent l'encombrement du câblage et permettent un placement plus facile dans les compartiments moteur exigus. L'essieu eBeam de ZF, d'une puissance nominale de 300 kW, illustre un glissement vers des groupes motopropulseurs électrifiés à montage direct pour les camionnettes légères, réduisant le temps de remplacement d'essieu à deux heures. Les unités combinées convertisseur DC-DC et chargeur embarqué rationalisent également les configurations de conversion, ce qui est essentiel lorsque la disponibilité des techniciens est limitée.

Les avancées continues en chimie des batteries, telles que les hybrides lithium-fer-phosphate-plus-manganèse, promettent une durée de cycle plus longue, permettant des périodes de garantie alignées sur des conditions de financement de huit ans. Les programmes de batteries de seconde vie permettent de vendre les batteries retrofittées dans le stockage stationnaire après la fin de vie du véhicule, améliorant l'économie totale des actifs. Les fournisseurs de composants conditionnent désormais des passerelles télématiques qui alimentent les données d'état de santé vers les portails de flottes, donnant aux opérateurs une alerte précoce de la dégradation des batteries. Ces améliorations aident le marché des véhicules électriques de retrofit automobile en Amérique du Nord à maintenir son élan en améliorant les perceptions de fiabilité parmi les gestionnaires de flottes conservateurs.

Par Type de Véhicule : Les Flottes Commerciales Lourdes Mènent l'Expansion

Les voitures particulières ont détenu 47,16 % de la part du marché des véhicules électriques de retrofit automobile en Amérique du Nord en 2024, reflétant l'adoption précoce par les passionnés et les propriétaires de petites entreprises. Pourtant, les véhicules commerciaux lourds afficheront le CAGR le plus rapide de 14,41 % en raison du coût total de possession favorable lorsque les prix du diesel restent au-dessus de 3 USD par gallon. Les transporteurs de colis, les districts scolaires et les agences de transport considèrent les remises en état comme un moyen d'accélérer la conformité aux mandats de zéro émission tout en conservant les châssis qu'ils possèdent déjà. Le package hybride Classe 8 d'ETruck Transportation, prévu pour la production en série fin 2025, conserve la transmission existante et réduit la consommation de carburant jusqu'à 40 %, ramenant le délai de retour sur investissement à quatre ans.

Les conversions de fourgonnettes commerciales légères augmentent également à mesure que le commerce électronique stimule le nombre de trajets du dernier kilomètre ; les opérateurs peuvent retrofitter une fourgonnette à toit surélevé en trois jours à un coût environ un tiers inférieur à un modèle électrique d'usine. Les deux-roues et les véhicules tout-terrain de niche attirent l'attention là où les besoins en autonomie sont modestes et où les réglementations de stationnement pénalisent les moteurs bruyants. Dans tous les segments, les institutions financières regroupent désormais les prêts de retrofit avec des contrats de location de bornes de recharge, lissant les flux de trésorerie pour les petits transporteurs. Ces dynamiques maintiennent le marché des véhicules électriques de retrofit automobile en Amérique du Nord attractif pour les fabricants de composants capables d'adapter des solutions à des cycles d'utilisation variés.

Par Type de Véhicule Électrique : Les Systèmes à Batterie Intégrale Dominent

Les retrofits à batterie intégrale ont capturé 63,24 % du marché des véhicules électriques de retrofit automobile en Amérique du Nord en 2024 et sont en bonne voie pour le CAGR le plus élevé de 14,48 % jusqu'en 2030, soutenus par une architecture simple et l'éligibilité à zéro émission au tuyau d'échappement dans le cadre des règles strictes des États. Les configurations à batterie pure suppriment les éléments à combustion interne, facilitant la certification dans le cadre du programme EPA de véhicules à carburant alternatif propre. Les hybrides rechargeables restent pertinents pour les itinéraires de livraison ruraux critiques en termes d'autonomie où les chargeurs publics restent rares, bien que leur complexité accrue augmente les coûts de main-d'œuvre de 18 % par rapport aux constructions à batterie intégrale.

Les hybrides conventionnels perdent des parts de marché à mesure que les régulateurs se concentrent sur l'électrification complète, mais ils restent un pont pour les opérateurs qui ne sont pas prêts à risquer des temps d'arrêt de recharge. L'interface moteur-moteur électrique de NetGain Technologies promet un retour sur investissement de 30 mois sur les flottes à usage mixte en permettant une électrification progressive sans remplacement coûteux de la chaîne cinématique. Les batteries à anodes à haute teneur en silicium devraient entrer dans les chaînes d'approvisionnement de retrofit d'ici 2027, offrant une densité d'énergie supérieure d'un cinquième qui maintient la charge utile du véhicule. Des avancées comme celles-ci garantissent que la taille du marché des véhicules électriques de retrofit automobile en Amérique du Nord, liée aux conversions à batterie intégrale, continue de croître à mesure que la localisation de la chaîne d'approvisionnement en batteries réduit les délais de livraison.

Par Canal d'Installation : Les Retrofitteurs Professionnels Captent la Majorité des Revenus

Les retrofitteurs professionnels de flottes ont contrôlé 67,11 % du marché des véhicules électriques de retrofit automobile en Amérique du Nord en 2024 et devraient progresser à un CAGR de 14,51 % jusqu'en 2030, une tendance portée par des exigences complexes de certification et de garantie. Les opérateurs préfèrent les services clés en main qui regroupent la conception du système, l'installation, les tests d'émissions et les formalités administratives liées aux crédits fiscaux. Les grands ateliers de retrofit signent désormais des contrats de maintenance pluriannuels, incluant des mises à jour logicielles à distance et des audits périodiques de l'état de santé de la batterie de traction.

Les ateliers de bricolage et d'amateurs restent une niche dynamique mais plus petite, servant les passionnés et les conversions de voitures classiques plus anciennes où la pression réglementaire est plus légère. Les plateformes en ligne proposent des kits avec support vidéo, mais les assureurs exigent souvent une validation professionnelle pour souscrire des polices de responsabilité civile. Les grands installateurs s'associent avec des collèges communautaires pour développer la capacité en créant des camps d'entraînement de 12 semaines pour les techniciens en conversion. La hausse des coûts de main-d'œuvre pousse les ateliers vers des solutions de kits modulaires qui réduisent le temps de travail, protégeant ainsi les marges et maintenant le secteur des véhicules électriques de retrofit automobile en Amérique du Nord compétitif même face à la persistance des pénuries de techniciens.

Analyse Géographique

Les États-Unis ont représenté 78,47 % du marché des véhicules électriques de retrofit automobile en Amérique du Nord en 2024, et croissent à un CAGR de 14,39 % jusqu'en 2030, aidés par les crédits de la Section 45W pouvant atteindre 40 000 USD et les subventions DERA qui distribuent 125 millions USD annuellement. La dérogation de la Californie pour Advanced Clean Cars II accélère l'adoption, tandis que le Texas et la Floride sont en retard en raison d'une réglementation de permis disparate. Les États du Midwest exploitent les sites de dépôts en friche pour les hubs de recharge, réduisant les coûts de mise à niveau du réseau. Les pénuries de main-d'œuvre restent les plus aiguës dans les Grandes Plaines, retardant les conversions rurales.

La part des véhicules à zéro émission au Canada a atteint environ un cinquième au quatrième trimestre 2024, et la feuille de route fédérale prévoit une contribution de 104 milliards USD au produit intérieur brut d'ici 2040[1]« Mise à jour sur les véhicules à zéro émission T4 2024 », Ressources naturelles Canada, nrcan.gc.ca . Pourtant, le segment du retrofit fait face à des incitations fiscales plus faibles que les achats de nouveaux véhicules électriques. Le Québec maintient un rabais provincial qui maintient sa part de véhicules électriques au-dessus de 30 %, tandis que la Colombie-Britannique est tombée à 22,8 % après avoir plafonné les subventions à 4 000 CAD (3 000 USD) en 2024. Le pays a besoin d'environ 679 000 chargeurs publics d'ici 2040, faisant des remises en état un outil de conformité provisoire pendant que l'infrastructure se développe.

Le Mexique et le reste de l'Amérique du Nord constituent des marchés naissants. Le projet Olinia du Mexique, lancé en janvier 2025 avec 25 millions MXN (1,4 million USD), donne la priorité à la fabrication nationale de véhicules électriques, mais des opportunités de retrofit émergent d'un objectif d'élimination progressive des combustibles fossiles d'ici 2035[2]« Plan de Electromovilidad Olinia », Gouvernement du Mexique, gob.mx . La disponibilité limitée de recharge haute puissance le long des corridors de fret ralentit l'adoption, poussant les flottes à privilégier les remises en état hybrides rechargeables pour les trajets longue distance. Les chaînes d'approvisionnement transfrontalières promettent des économies de coûts une fois que l'Accord États-Unis–Mexique–Canada (AEUMC) simplifiera les règles d'origine pour les modules de batteries. Collectivement, les disparités géographiques renforcent la nécessité d'un soutien politique localisé pour soutenir le marché des véhicules électriques de retrofit automobile en Amérique du Nord.

Paysage Concurrentiel

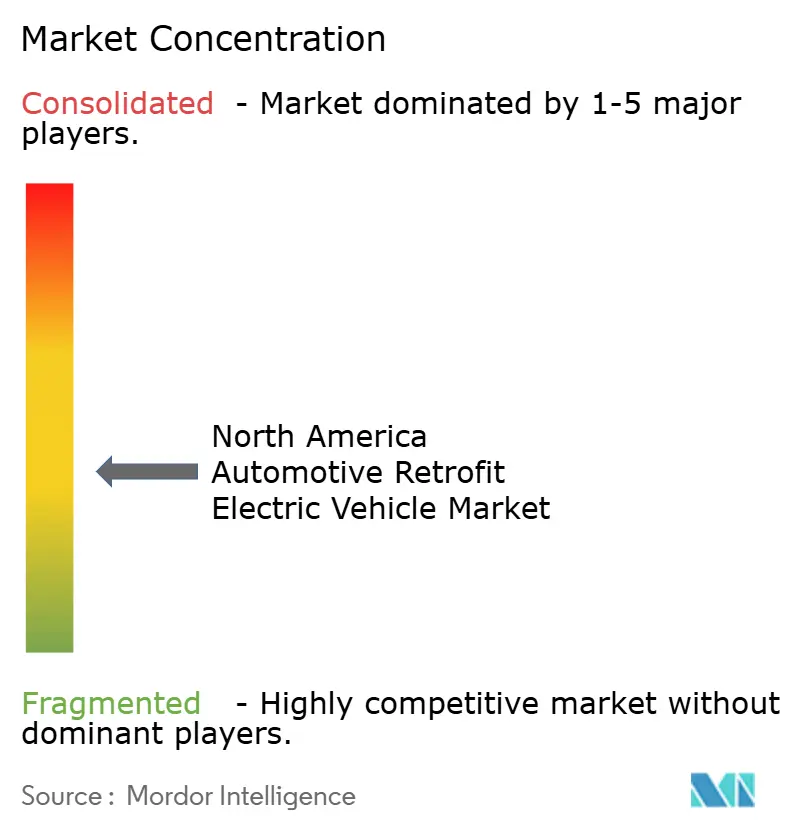

Le marché reste fragmenté, aucune entreprise ne dépassant un dixième de la part des revenus en 2024. Les fournisseurs traditionnels de groupes motopropulseurs tels que BorgWarner, Dana et Bosch étendent leurs portefeuilles d'électrification par le biais d'acquisitions et de coentreprises, tirant parti de leurs liens de longue date avec les équipementiers. La croissance des ventes de Dana et son carnet de commandes annoncé en électrification signalent l'échelle que les acteurs établis peuvent déployer[3]« Rapport annuel 2023 », Dana Incorporated, dana.com. Les start-ups, notamment Legacy EV et Lightning eMotors, se spécialisent dans les kits de conversion modulaires et les remises en état de flottes. Cependant, Lightning a réduit ses effectifs de 20 % fin 2024 pour réduire les coûts après un cycle de commandes municipales lent.

La stratégie technologique converge vers des architectures évolutives définies par logiciel qui permettent la cartographie du couple à distance et les diagnostics à distance, des fonctionnalités que les flottes exigent pour minimiser les temps d'arrêt. La maîtrise de la certification selon les règles EPA et CARB constitue une barrière à l'entrée, favorisant les entreprises qui investissent tôt dans les laboratoires de test. Les accords en marque blanche permettent aux concepteurs de kits plus petits de s'appuyer sur les approbations des grands intégrateurs, élargissant la portée du marché tout en contenant les dépenses de conformité.

Les déserts d'installation ruraux créent une opportunité inexploitée pour les unités de retrofit mobiles, des remorques équipées de ponts élévateurs, de systèmes de diagnostic et de palans à batteries capables de convertir des véhicules dans les dépôts des clients. Les innovations de financement telles que les contrats de type accord d'achat d'énergie répartissent les coûts en capital sur les kilowattheures consommés, séduisant les districts scolaires à budget limité. Ces initiatives maintiennent une intensité concurrentielle élevée et garantissent une innovation continue au sein du marché des véhicules électriques de retrofit automobile en Amérique du Nord.

Leaders du Secteur des Véhicules Électriques de Retrofit Automobile en Amérique du Nord

Legacy EV

Lightning eMotors

EV West

XL Fleet (Spruce Power)

SEA Electric

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Stellantis Pro One a introduit des packages de retrofit soutenus par le fabricant pour les fourgonnettes commerciales légères, associant des garanties OEM à des réseaux d'installation chez les concessionnaires.

- Décembre 2024 : L'EPA a accordé à la Californie une dérogation pour Advanced Clean Cars II, établissant une voie vers 100 % de ventes à zéro émission d'ici 2035.

Portée du Rapport sur le Marché des Véhicules Électriques de Retrofit Automobile en Amérique du Nord

| Kit de Conversion Intégral |

| Moteur Électrique |

| Batterie |

| Contrôleur |

| Chargeur |

| Autres (Essieu, Convertisseur DC-DC, etc.) |

| Deux-Roues |

| Voitures Particulières |

| Véhicules Commerciaux Légers |

| Véhicules Commerciaux Lourds |

| Véhicule Électrique à Batterie Intégrale |

| Véhicule Électrique Hybride Rechargeable |

| Véhicule Électrique Hybride |

| Retrofitteurs Professionnels de Flottes |

| Ateliers de Bricolage et d'Amateurs |

| États-Unis |

| Canada |

| Mexique |

| Par Type de Composant | Kit de Conversion Intégral |

| Moteur Électrique | |

| Batterie | |

| Contrôleur | |

| Chargeur | |

| Autres (Essieu, Convertisseur DC-DC, etc.) | |

| Par Type de Véhicule | Deux-Roues |

| Voitures Particulières | |

| Véhicules Commerciaux Légers | |

| Véhicules Commerciaux Lourds | |

| Par Type de Véhicule Électrique | Véhicule Électrique à Batterie Intégrale |

| Véhicule Électrique Hybride Rechargeable | |

| Véhicule Électrique Hybride | |

| Par Canal d'Installation | Retrofitteurs Professionnels de Flottes |

| Ateliers de Bricolage et d'Amateurs | |

| Par Pays | États-Unis |

| Canada | |

| Mexique |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des véhicules électriques de retrofit automobile en Amérique du Nord ?

La taille du marché des véhicules électriques de retrofit automobile en Amérique du Nord a atteint 1,27 milliard USD en 2025.

À quelle vitesse le segment du retrofit croît-il ?

Le marché devrait progresser à un CAGR de 14,37 % et pourrait doubler pour atteindre 2,48 milliards USD d'ici 2030.

Quel composant capte le plus de revenus dans les projets de retrofit ?

Les batteries dominent avec une part de 38,16 % car elles comprennent des systèmes thermiques et de contrôle coûteux.

Pourquoi les véhicules commerciaux lourds se convertissent-ils le plus rapidement ?

Les opérateurs de flottes réalisent d'importantes économies de carburant et de maintenance ainsi que des crédits fiscaux de la Section 45W pouvant atteindre 40 000 USD, conduisant à un CAGR de 14,41 % pour les camions lourds.

Comment fonctionnent les crédits de la Section 45W pour les remises en état ?

Le crédit est égal à 30 % de la base de conversion, plafonné à 40 000 USD pour les véhicules de plus de 14 000 lb et à 7 500 USD pour les unités plus légères, et est disponible jusqu'en 2032.

Qu'est-ce qui limite l'adoption plus large des véhicules électriques de retrofit par les consommateurs ?

Les coûts initiaux élevés des kits et la pénurie d'installateurs certifiés rendent difficile pour les propriétaires individuels de justifier les conversions.

Dernière mise à jour de la page le: