北欧折りたたみカートン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.06 十億米ドル |

| 市場規模 (2026) | 1.10 十億米ドル |

| 市場規模 (2031) | 1.31 十億米ドル |

| 成長率 (2026 - 2031) | 3.56% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北欧折りたたみカートン市場分析

北欧折りたたみカートン市場規模は、2025年の10億6,000万USDおよび2026年の11億USDから、2031年までに13億1,000万USDへと拡大する見込みであり、2026年から2031年にかけてCAGR 3.56%を記録すると予測されます。欧州連合の包装・包装廃棄物規制が主導する循環型包装に向けた強力な政策的勢いが、食品・化粧品・家庭用品における従来型プラスチックからリサイクル可能な繊維ソリューションへの代替を加速しています。コンバーターは森林管理協議会認証の針葉樹資源への近接性を活かし、低炭素サプライチェーンの構築と拡大生産者責任手数料体系への準拠を実現しています。デジタル印刷、成形繊維の革新、政府助成プログラムが相まって、短納期・プレミアム折りたたみカートンのビジネスケースを向上させる一方、パルプ価格の変動と軟包装との競合が利益率を抑制しています。こうした逆風にもかかわらず、北欧折りたたみカートン市場はeコマースの小包成長と、店内作業を削減する棚対応フォーマットに対する小売業者の需要から引き続き恩恵を受けています。

主要レポートのポイント

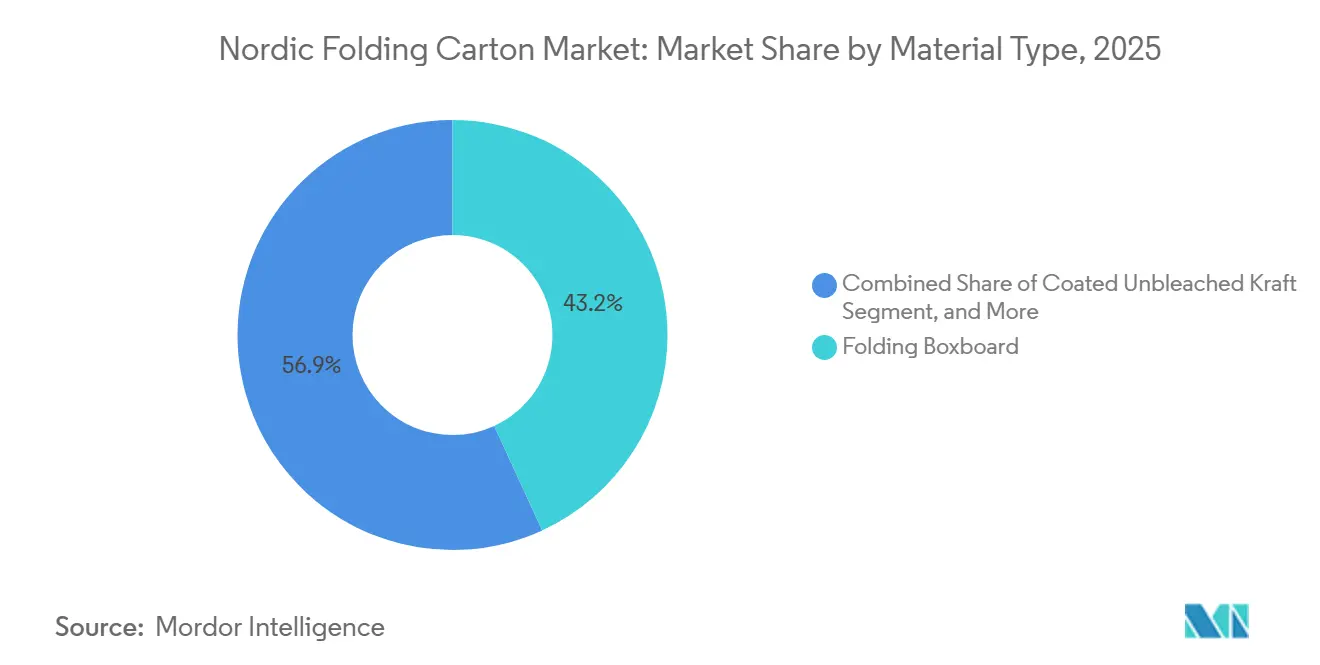

- 素材タイプ別では、折りたたみボックスボードが2025年の北欧折りたたみカートン市場シェアの43.15%を占めました。

- 印刷技術別では、デジタルプラットフォームにおける北欧折りたたみカートン市場規模は2031年までにCAGR 5.43%で成長する見込みです。

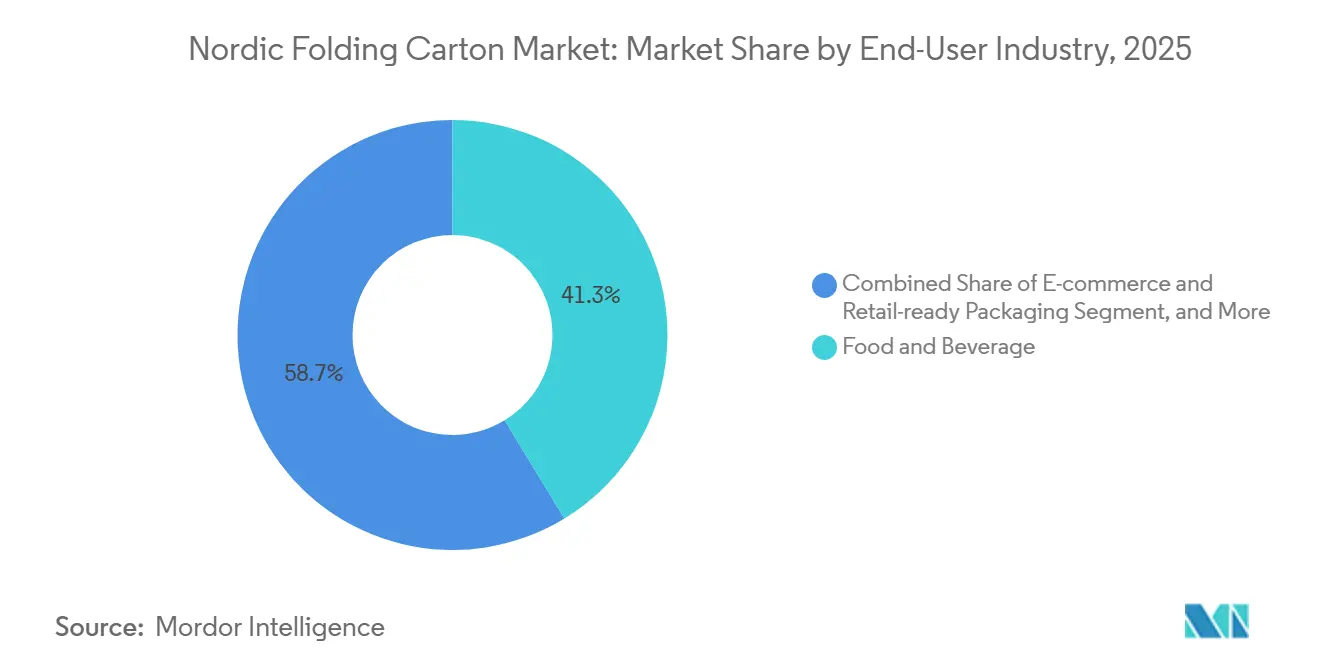

- エンドユーザー産業別では、食品・飲料産業が2025年の北欧折りたたみカートン市場シェアの41.28%を占めました。

- 国別では、アイスランドの北欧折りたたみカートン市場は2031年までにCAGR 5.32%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北欧折りたたみカートン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 持続可能な包装ソリューションへの需要拡大 | +1.2% | グローバル、北欧がリード | 中期(2〜4年) |

| eコマースフルフィルメントネットワークの急速な拡大 | +0.9% | スウェーデンとノルウェーが中核、デンマークとフィンランドへの波及 | 短期(2年以内) |

| 短納期向けデジタル印刷における技術的進歩 | +0.7% | スウェーデンとフィンランド、デンマークの医薬品クラスター | 中期(2〜4年) |

| 繊維系包装代替に向けた政府インセンティブ | +0.5% | 北欧地域および広域EU | 長期(4年以上) |

| 食品・飲料包装におけるプレミアム化の進展 | +0.4% | スウェーデンとデンマーク、ノルウェーの水産物 | 中期(2〜4年) |

| 各産業における自動包装ラインの増加 | +0.3% | スウェーデンとフィンランドのハブ、ノルウェーの水産物 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

持続可能な包装ソリューションへの需要拡大

2030年1月以降に販売されるすべての包装をリサイクル可能にするEUの規制が、特にパーソナルケアおよび家庭用品において、ブランドオーナーによる多層ラミネートからモノマテリアル折りたたみカートンへの移行を加速しています。Walkiは2025年に紙系バリア製品が27%増加したと記録しており、分散コーティングがアルミ箔に取って代わりながら酸素透過率を1 cc/m²/24 h以下に維持しています。[1]Walki、「事業と戦略 | Walki – 循環型素材ソリューションの推進」、walki.com 北欧のコンバーターは地元のFSC認証繊維を活用し、サプライチェーンの炭素排出を削減し、拡大生産者責任手数料を低減しています。輸送包装の再利用目標は逆説的に、シュリンクラップに代わる折りたたみ式カートンフォーマットへの需要を高めています。Tetra PakのルンドにあるパイロットプラントはFiber含有率90%のバリアカートンの実現を目指しており、これが主流の紙リサイクルストリームに適合することになります。しかし多言語表示規則が印刷版コストを押し上げ、コンバーターはジョブごとにデータを変更できるデジタルプレスへと誘導されています。

eコマースフルフィルメントネットワークの急速な拡大

PostNordは2025年に年間12%の小包成長を記録し、スウェーデンとノルウェーはオンライン購入普及率が80%を超えました。ブランドはその結果、倉庫スペースと店内作業を削減する、出荷と陳列を兼ねる棚対応折りたたみカートンを好むようになっています。Moltzau Packagingの2026年春のCefaTrayシステムは、繊維トレイの現場成形を可能にし、入荷包装量を40%削減し、返品物流に伴うCO₂排出量を削減します。アイスランドの小規模ながら急成長するeコマース基盤は、2日以内配送の期待に応える地元印刷カートンを優先することで、北欧折りたたみカートン市場の需要をさらに強化しています。プレミアムな直販ミールキットやコーヒーサブスクリプションは、開封体験を高める未晒し折りたたみボックスボードに対して二桁のプレミアムを喜んで支払っています。

短納期向けデジタル印刷における技術的進歩

HP Indigo 25Kなどのデジタルプレスは、1万枚以下の印刷においてオフセット印刷の経済性に匹敵し、版コストを排除し、リードタイムを12週間から3週間に短縮します。医薬品および季節限定菓子のサプライヤーは、平版ワークフローでは不可能なインラインシリアライゼーションと可変グラフィックスを活用しています。北欧の医薬品カートン専門業者に導入されたFujifilmのJet Press 750Sは、EU偽造医薬品指令のトラック・アンド・トレース規則を満たしながら、FDA準拠インクコンプライアンスを維持しています。基材のアップグレードも重要であり、BillerudのGruvönにおけるヘッドボックスのアップグレードにより坪量変動が±2 g/m²に低減され、インク塗布の均一性が向上し、デジタル印刷廃棄物が15%削減されました。

繊維系包装代替に向けた政府インセンティブ

EUおよび各国の助成金が、新規繊維基材への設備投資リスクを軽減しています。循環型バイオベース欧州共同事業体は2025年に「設計段階からの循環型」プロジェクトに2,000万ユーロ(2,160万USD)を割り当てました。Metsä Boardは、調理済み食品のPET代替を目指す3Dファイバー成形トレイプロジェクトに8,650万ユーロ(9,420万USD)を確保しました。欧州投資銀行は、湿式パルプ成形より90%少ないエネルギーを使用するドライ成形繊維ツーリングのためにPulPacへ2,000万ユーロ(2,160万USD)の融資を追加しました。ノルウェーのReFiber-Packイニシアチブとスウェーデンのリサイクル可能な耐油性カートンのHyPerPack PFASフリーバリアプログラムが、リサイクル可能な耐油性カートンのパイプラインを拡大しています。助成金の支払いが市場需要に遅れる場合があるものの、垂直統合型製紙会社は自己資金でそのギャップを埋め、中小企業に先んじて商業展開を加速しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バージンパルプ価格の変動 | -0.6% | グローバル、北欧輸出製紙会社で顕著 | 短期(2年以内) |

| 軟包装フォーマットとの競合 | -0.4% | スウェーデンとデンマークのスナック食品、フィンランドのペットフード | 中期(2〜4年) |

| リサイクル繊維原料のサプライチェーン混乱 | -0.3% | 北欧地域および広域EU | 中期(2〜4年) |

| 中小企業向け食品接触コンプライアンスコストの厳格化 | -0.2% | デンマークとスウェーデンは医薬品ハブ、ノルウェーは水産物ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バージンパルプ価格の変動

北欧針葉樹漂白クラフトパルプは2025年初頭に1トンあたり平均1,710USDと前年比18%上昇し、コンバーターのマージンを圧迫しました。2024〜2025年にかけて1,580〜1,750USDのスポット価格変動が続き、中小企業は契約再交渉に苦慮し、パルプが10%上昇するとカートンコストが4〜5%上昇する連鎖が生じました。ヘッジ策として、コンバーターはリサイクル含有量の混合、先物取引のロック、または背中合わせの供給契約を締結していますが、純度や引張強度の基準においてリサイクル繊維が及ばない高輝度医薬品および高級化粧品カートンにはバージンボードが不可欠です。

軟包装フォーマットとの競合

スナックやペットフード向けのスタンドアップパウチは、素材コストで折りたたみカートンを30〜40%下回り、優れた防湿バリアを提供することで、スウェーデンとデンマークのプライベートブランド小売業者を引き付けています。コンバーターは、酸素バリア性能に匹敵しながら顧客が求める触感的な棚訴求力を維持する分散コーティングモノマテリアルカートンで対抗しています。市場投入スピードも重要であり、パウチングラインはより高い充填速度を実現し、コンバーターがMoltzauのCefaTrayのような自動成形・シール機能を提供しない限り、ブランドオーナーはSKUを移行させる傾向があります。バリアと自動化における継続的なイノベーションがなければ、軟包装フォーマットはコモディティ用途セグメントから数量を奪う恐れがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:プレミアムバージングレードがリーダーシップを維持

2025年、折りたたみボックスボードはそのバランスの取れたコスト、印刷適性、食品接触安全プロファイルにより、北欧折りたたみカートン市場の43.15%のシェアを獲得しました。ISO 92+の輝度とエンボス深度を持つバージンSBSは、高級化粧品および処方薬ブリスタースリーブ市場を支配し、最大30%の価格プレミアムを実現しています。コーティング未漂白クラフトはCAGR 5.12%で成長しており、エコブランディングに合致するナチュラルブラウンの美観と、FBBと比較して15〜20%低いグラマージュが特徴で、eコマースの寸法重量手数料の削減に貢献しています。

ホワイトラインチップボードは、バジェット向けシリアルやメーラーカートンで復活を遂げており、バージンFBBの1m²あたり0.72ユーロ(0.78USD)と比較して0.45ユーロ(0.49USD)のコストを提供しています。ただし、ブランドオーナーはリサイクル繊維の斑点の見た目を考慮しています。Stora EnsoのOuluラインは2027年までにSBSおよびFBBを年間75万トンに増産する予定であり、Metsä BoardのSimpeleカーテンコートの改修は、プレミアムバージンボード技術への持続的な投資を示しています。[2]Stora Enso、「投資家向け情報」、storaenso.com Walkiの分散システムによるバリアコーティングの突破口は、これらの基材が自治体の紙リサイクルストリームでリサイクル可能であり続けることを保証し、規制リスクを軽減しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

印刷技術別:デジタルがバージョニング集約型SKUで加速

平版オフセットは2025年の北欧折りたたみカートン市場シェアの42.63%を占め、5万枚以上の印刷においてシート1枚あたり0.02USD未満の経済性は比類なく、鮮明な文字が求められる法定健康警告表示のカテゴリーでも優位性を発揮しています。デジタル印刷はCAGR 5.43%で拡大しており、ブランドオーナーが過剰在庫なしにインフルエンサーコラボレーションや季節コレクション向けにグラフィックスを切り替えられる、アジャイルな製品ライフサイクルを活用しています。フレキソ印刷は段ボールディスプレイおよび高キャリパー包装において約4分の1のシェアを維持しており、水性インクと粗面適合性が評価されています。グラビア印刷はタバコ需要の低下とともに後退していますが、比類のないトーンレンジが求められるニッチ市場での地位を保っています。

デジタルプレスはスピード以上の優位性を持ちます。HP IndigoのElectroInkはシリアライズされたQRコードを可能にし、拡張現実体験を解放します。FujifilmのJet Press 750Sは100%ビジョン検査により医薬品のトラック・アンド・トレースをサポートします。BillerudのGruvönなどの製紙会社における基材均一性のアップグレードにより、キャリパー偏差が±2%に縮小し、B2デジタルプレスにおけるヘッドクラッシュおよびカラーシフト不良が低減されます。インクプレミアムにもかかわらず、ブランドオーナーは1ヶ月以内の市場投入や北欧各言語にわたるテスト・アンド・ラーン・マイクロバッチのために追加コストを吸収しており、このダイナミクスが2031年までにデジタルの二桁シェアを定着させる可能性が高いです。

エンドユーザー産業別:eコマースと棚対応フォーマットがアウトパフォーマンスを牽引

食品・飲料は2025年の北欧折りたたみカートン市場需要の41.28%を占め、カートンのストーリーテリングとギフト志向のセカンダリーパックを活用するプレミアムオーガニック乳製品やクラフトスピリッツが牽引しています。ヘルスケアおよび医薬品は高齢化人口とシリアライズされた医薬品包装義務に支えられ15〜18%のシェアを維持していますが、ジェネリック医薬品への価格圧力が数量成長を抑制しています。しかしeコマースおよび棚対応カートンはCAGR 5.68%で急増し、北欧折りたたみカートン市場全体を2ポイント以上上回っています。サブスクリプションミールキットや特産コーヒーの販売業者は開封体験を重視し、触感ニスを施した高解像度折りたたみボックスボードへの需要を活性化しています。

パーソナルケアおよび化粧品は約13%のシェアで、限定版発売やパーソナライズデザインを通じて堅調なマージンを維持しており、デジタル印刷に最適です。電気機器および家庭用洗剤は、バーコード読み取り可能なスタッカブル形状を優先する進化する物流規則の恩恵を受けながら、輸送保護と売り場での説明パネルの両方に折りたたみカートンを使用しています。タバコの継続的な減少は、カートンサイズを標準化するプレーンパッケージ法によって部分的に隠されており、平版印刷能力を隣接するプレミアム食品・飲料SKUへと再配分しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

スウェーデンは2025年の北欧折りたたみカートン数量の最大シェアである35.48%を維持しており、これは林業からカートンまでの一貫した生産チェーンと、ストックホルムおよびヨーテボリへのジャストインタイム供給が可能な35の生産拠点によるものです。ノルウェーは約4分の1のシェアで続いており、水産加工業者がEUの堆肥化目標を満たしながら氷冷サプライチェーンに耐えるPEコーティング固体ボードを求めています。[3]Norske Skog ASA、「企業ニュース 2026年第1四半期」、live.euronext.com デンマークの18〜20%のシェアは、コペンハーゲン近郊に集中する医薬品および有機乳製品生産に根ざしています。

フィンランドはMetsä BoardのSimpeleおよびKyro製紙会社を活用してTetra PakおよびElopakプラントへの飲料カートン基材を供給することで、15〜17%を占めています。アイスランドは小規模な2〜3%にとどまりますが、地元フルフィルメントハブが欧州大陸からの輸入依存を低減することで、地域最速のCAGR 5.32%を記録すると予測されています。スウェーデンの優位性は、バリアコーティングボードの認定を加速するStora EnsoのRISE提携パイロットラインなど、強力な研究開発インフラにも反映されています。

ノルウェーの水産物重視は、2°C未満の低温サプライチェーン対応とEN 13432堆肥化適合のカートンを必要とし、RanheimのソリッドボードとWalkiのSäkyläにある新しいフレキソ印刷設備がこのニッチを担っています。デンマークの医薬品クラスターはISO 8317チャイルドレジスタントカートンと鉛100ppm以下のインク基準を重視し、高マージンの平版印刷作業を牽引しています。フィンランドのエネルギー集約型製紙会社はバイオマスおよび風力発電に移行し、炭素強度をEUタクソノミーの閾値に合わせ、グリーンローンへのアクセスを確保しています。アイスランドの成長機会は、48時間配送にコミットする国内小売業者向けのリードタイムを短縮する島内印刷能力にあります。

競合環境

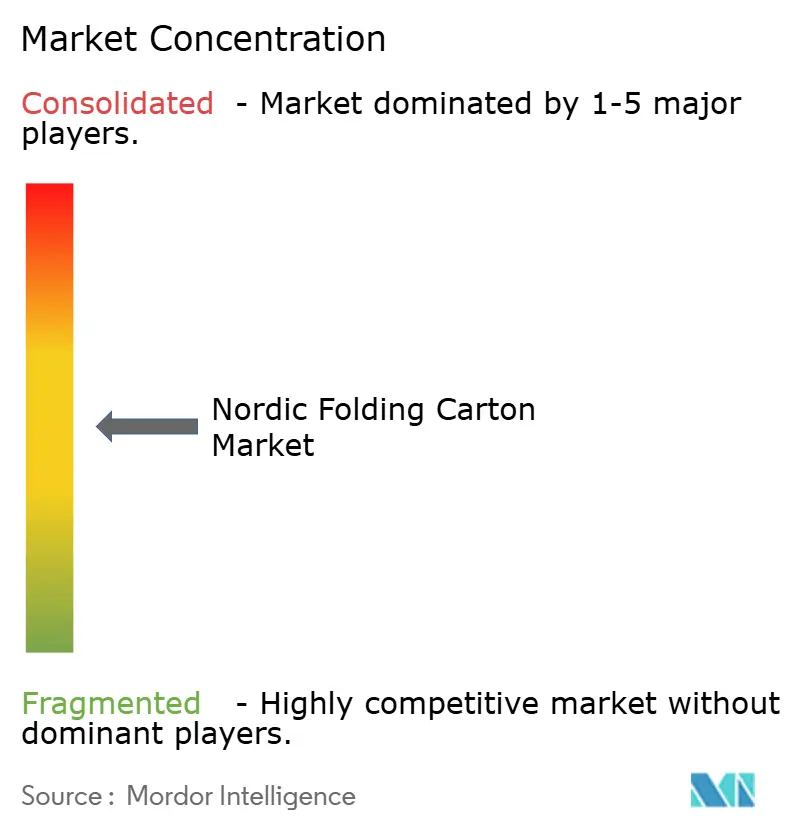

北欧折りたたみカートン市場は依然として適度に集中しており、上位5社であるStora Enso、Metsä Board、Billerud、Smurfit WestRock、Mondiがコンバーティング能力の約55〜60%を支配していますが、製品差別化と自社研究開発により単一企業が価格を左右することはありません。垂直統合が戦略的規範となっており、Stora Ensoの11億3,000万USDのOulu SBSラインとMetsä Boardの6,800万USDのSimpeleカーテンコートは、バージン繊維のプレミアム化への大きな賭けを反映しています。

Moltzau PackagingやFrontPacなどの中小コンバーターは、200トンの最低発注量にコミットできない中小企業向けに3週間未満のリードタイムと地元フルフィルメントを提供することで機動性を発揮しています。イノベーションパイプラインが防御可能な競争優位を生み出しています。AhlstromのActi-V RRF NaturalはPFAS規制に対応しながらシリコンライナー性能を維持し、PulPacのドライ成形繊維はエネルギーを90%削減し、ブランドオーナー施設での内製成形の可能性を提供しています。[4]Ahlstrom、「プレスリリース」、news.cision.com/ahlstrom

自動化がさらに格差を広げています。Tetra PakのFactory OSはリアルタイム印刷検査と下流のカートニングを組み合わせ、設備総合効率を20%向上させます。3〜5年の供給契約により市場シェアの変動は漸進的にとどまりますが、市場投入スピードとコンプライアンスラボ(WalkiのPietarsaariにあるリサイクル可能性ラボなど)が、ブランドオーナーがEUの2030年リサイクル可能性期限に対応しようとする中で新たな差別化要因として台頭しています。

北欧折りたたみカートン産業リーダー

Stora Enso Oyj

Metsä Board Corporation

Billerud AB

Mayr-Melnhof Karton AG

Mondi plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Billerudはスウェーデンのグルヴォン製紙会社に新しいヘッドボックスを設置しました。これは坪量管理とデジタル印刷性能を向上させる12億スウェーデンクローナ(1億1,300万USD)のアップグレードの一環です。

- 2026年4月:Moltzau Packagingは特許取得済みのCefaTray溶接機を発売し、輸送量を40%削減する繊維トレイの現場成形を可能にしました。

- 2026年3月:Stora Ensoは10億ユーロ(11億3,000万USD)のOuluコンシューマーボードラインの稼働開始に成功したと報告し、2027年までに年間75万トンの生産能力を目指しています。

- 2026年2月:Ahlstromはリサイクル繊維とPFASフリー化学品を使用したActi-V RRF Naturalリサイクル可能剥離ライナーを発表しました。

北欧折りたたみカートン市場レポートの調査範囲

北欧折りたたみカートン市場とは、北欧地域全体で折りたたみカートンを製造・流通・使用する産業を指します。折りたたみカートンは紙板から作られた包装の一種であり、商品を効率的かつ魅力的に包装するためにさまざまな形状に折りたたまれるよう設計されています。本調査は、北欧折りたたみカートン市場に影響を与える主要な促進要因、抑制要因、機会を含む市場ダイナミクスの分析に焦点を当てています。また、予測期間中の市場を形成する競合環境、サプライチェーントレンド、技術的進歩についても検討しています。

北欧折りたたみカートン市場レポートは、素材タイプ(固体漂白硫酸塩、折りたたみボックスボード、コーティング未漂白クラフト、ホワイトラインチップボード、その他の素材タイプ)、印刷技術(平版印刷、フレキソ印刷、デジタル印刷、グラビア印刷、その他の印刷技術)、エンドユーザー産業(食品・飲料、ヘルスケア・医薬品、パーソナルケア・化粧品、電気・電子、家庭用・工業用品、タバコ、eコマースおよび棚対応包装、その他のエンドユーザー産業)、および国別(デンマーク、フィンランド、ノルウェー、スウェーデン、アイスランド、その他の北欧諸国)にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| 固体漂白硫酸塩 |

| 折りたたみボックスボード |

| コーティング未漂白クラフト |

| ホワイトラインチップボード |

| その他の素材タイプ |

| 平版印刷 |

| フレキソ印刷 |

| デジタル印刷 |

| グラビア印刷 |

| その他の印刷技術 |

| 食品・飲料 |

| ヘルスケア・医薬品 |

| パーソナルケア・化粧品 |

| 電気・電子 |

| 家庭用・工業用品 |

| タバコ |

| eコマースおよび棚対応包装 |

| その他のエンドユーザー産業 |

| デンマーク |

| フィンランド |

| ノルウェー |

| スウェーデン |

| アイスランド |

| 素材タイプ別 | 固体漂白硫酸塩 |

| 折りたたみボックスボード | |

| コーティング未漂白クラフト | |

| ホワイトラインチップボード | |

| その他の素材タイプ | |

| 印刷技術別 | 平版印刷 |

| フレキソ印刷 | |

| デジタル印刷 | |

| グラビア印刷 | |

| その他の印刷技術 | |

| エンドユーザー産業別 | 食品・飲料 |

| ヘルスケア・医薬品 | |

| パーソナルケア・化粧品 | |

| 電気・電子 | |

| 家庭用・工業用品 | |

| タバコ | |

| eコマースおよび棚対応包装 | |

| その他のエンドユーザー産業 | |

| 国別 | デンマーク |

| フィンランド | |

| ノルウェー | |

| スウェーデン | |

| アイスランド |

レポートで回答される主要な質問

北欧折りたたみカートン市場の現在の規模と予測成長率は?

北欧折りたたみカートン市場規模は2026年に11億USDに達し、CAGR 3.56%で成長して2031年には13億1,000万USDに達すると予測されています。

北欧折りたたみカートン需要をリードする素材タイプは何ですか?

折りたたみボックスボードが2025年に43.15%のシェアでリードしており、食品接触安全性と印刷品質が評価されています。

デジタル印刷が北欧折りたたみカートンでシェアを拡大している理由は?

デジタルプレスはリードタイムを短縮し、パーソナライゼーションを可能にし、シリアライゼーション規則に準拠することで、2031年までにCAGR 5.43%を推進しています。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

eコマースおよび棚対応包装は、小包成長が棚対応のブランドカートンを必要とするため、2031年までにCAGR 5.68%で拡大しています。

パルプ価格の変動は北欧のコンバーターにどのような影響を与えていますか?

2025年の針葉樹パルプ価格が1トンあたり1,710USDというパルプ価格の変動がマージンを圧迫し、コンバーターを長期繊維契約とリサイクルブレンドへと向かわせています。

将来のカートン設計に最も影響を与える規制は何ですか?

EU包装・包装廃棄物規制は2030年までにすべての包装をリサイクル可能にすることを義務付けており、ブランドをモノマテリアル折りたたみカートンとバリアコーティング繊維ソリューションへと誘導しています。

最終更新日: