北米およびヨーロッパのチャットボット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

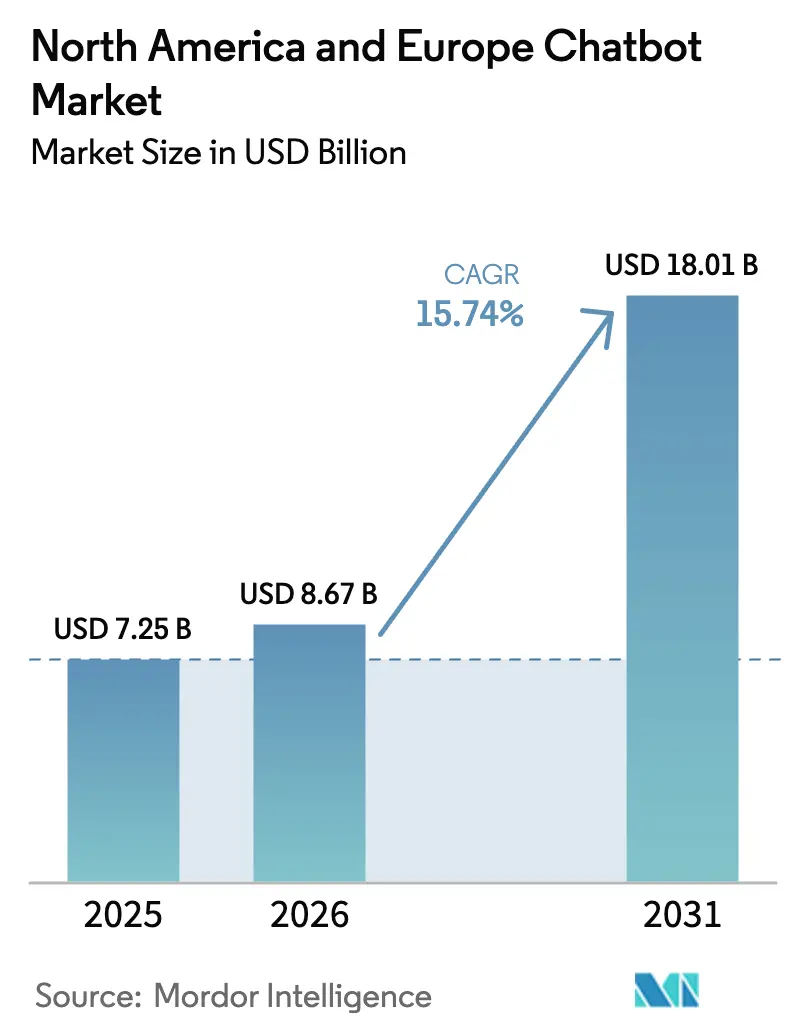

| 基準年の市場規模 (2025) | 7.25 十億米ドル |

| 市場規模 (2026) | 8.67 十億米ドル |

| 市場規模 (2031) | 18.01 十億米ドル |

| 成長率 (2026 - 2031) | 15.74% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米およびヨーロッパのチャットボット市場分析

北米およびヨーロッパのチャットボット市場規模は2025年に72億5,000万USDと評価され、2026年の87億USD弱から2031年には180億1,000万USDに達すると推定されており、予測期間(2026年~2031年)のCAGRは15.74%です。需要はルールベースの自動化から、検索拡張生成とマルチモーダル推論を組み合わせた生成AIアーキテクチャへとシフトしており、より豊かな顧客体験を実現しながら規制コンプライアンス義務を軽減しています。欧州連合デジタルサービス法に基づく24時間365日のデジタルサポート規則と、セントルイス連邦準備銀行が記録したコンタクトセンターの人材不足が相まって、人間によるエスカレーションなしにティア1の問い合わせを処理する会話型エージェントへの予算配分が進んでいます。クラウド展開が依然としてデフォルトですが、データ所在地要件に準拠しなければならない規制業種ではオンプレミス導入が増加しています。ハイパースケーラーはチャットボットをエンタープライズソフトウェアスイートにバンドルし、専門ベンダーは垂直ワークフローとハイブリッド展開オプションに注力することで、適度に集中した競争環境を維持しています。トークン単位のAPI価格設定に伴うコストの変動性と断片化したメッセージングプラットフォームポリシーが短期的な普及を抑制していますが、ローコードツールと5Gを活用したエッジ推論が対象ユーザーベースを拡大しており、特に中小企業においてその傾向が顕著です。

レポートの主要ポイント

- 展開モデル別では、クラウドが2025年の北米およびヨーロッパのチャットボット市場シェアの64.94%を占め、オンプレミス実装は2031年までに17.22%のCAGRを記録すると予測されています。

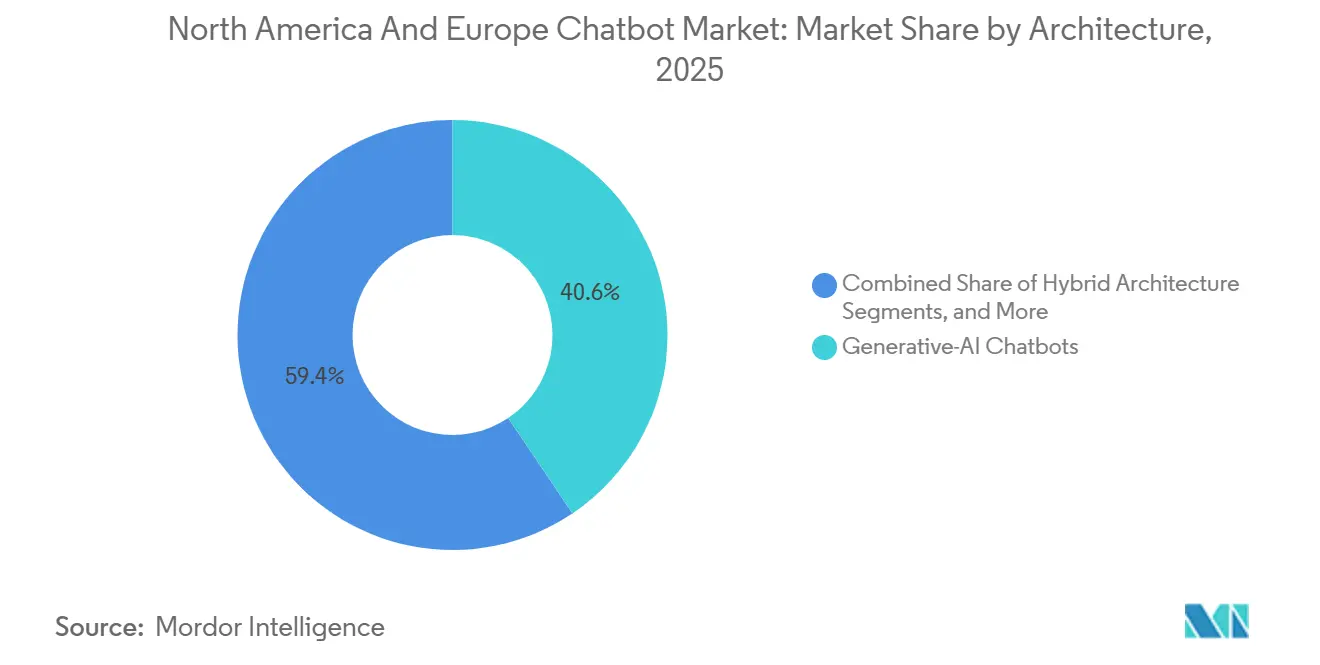

- アーキテクチャ別では、生成AIチャットボットが2025年の北米およびヨーロッパのチャットボット市場規模の40.58%を占め、2031年まで17.83%のCAGRで成長すると予測されています。

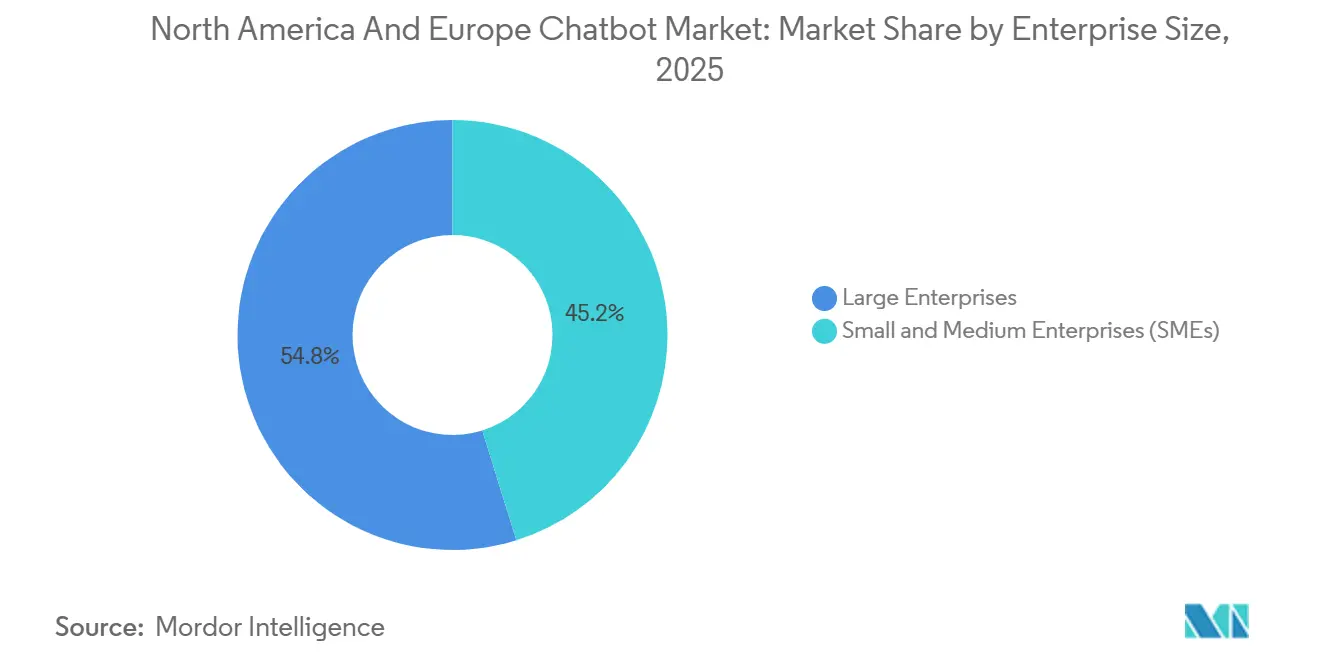

- 企業規模別では、大企業が2025年に54.81%の市場シェアをリードし、中小企業は2026年~2031年にかけてより速い16.06%のCAGRで拡大すると予想されています。

- エンドユーザー業種別では、BFSIが2025年に28.63%の収益シェアを保持し、ヘルスケアは2031年まで15.93%のCAGRを記録すると予測されています。

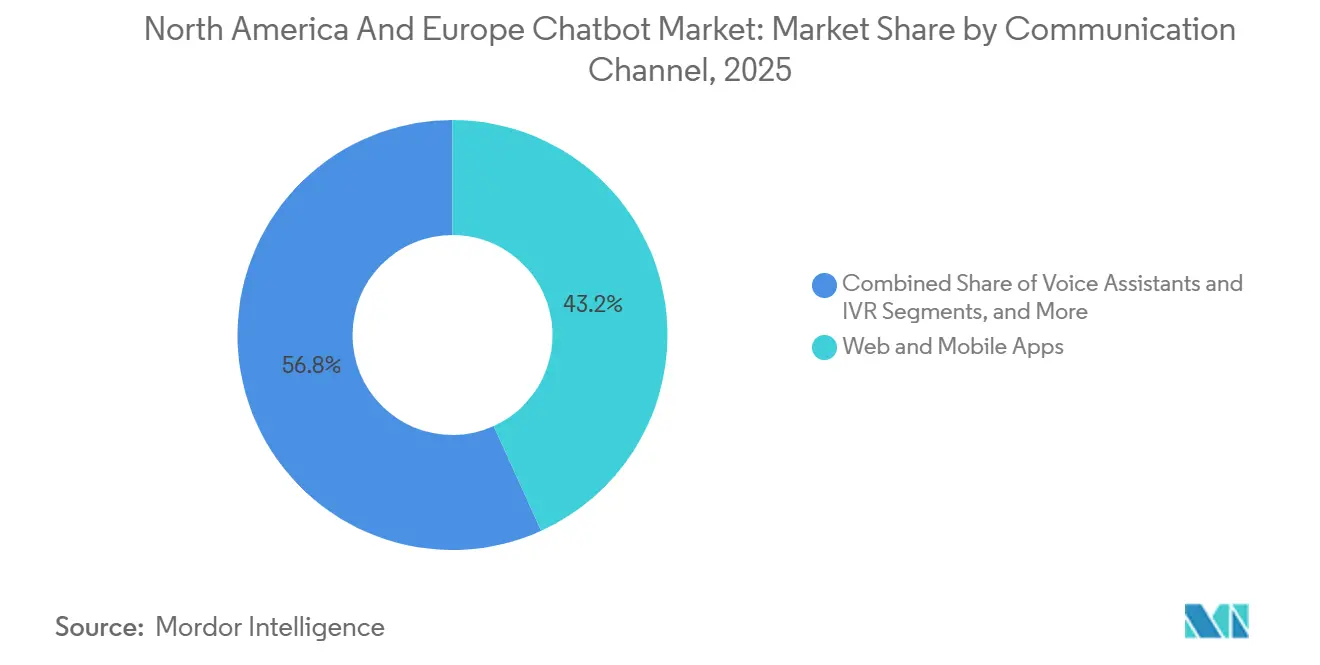

- 通信チャネル別では、ウェブおよびモバイルアプリが2025年収益の43.22%を占めましたが、音声アシスタントとIVR統合は16.67%のCAGRで進展しています。

- 地域別では、米国が2025年収益の46.06%を生み出し、イタリアは2031年まで16.11%のCAGRで最も成長の速い国になると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米およびヨーロッパのチャットボット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 検索拡張生成(RAG)によるCXパーソナライゼーション | +3.2% | 北米およびヨーロッパ、米国・ドイツ・英国での早期採用 | 中期(2〜4年) |

| 欧州連合デジタルサービス法(DSA)24時間365日デジタルサポート義務 | +2.8% | 欧州連合加盟国、特にドイツ・フランス・イタリア・オランダ | 短期(2年以内) |

| SaaSエコシステムへのChatGPTおよびClaudeのAPI組み込み | +3.5% | 北米およびヨーロッパ、米国・カナダ・英国に集中 | 中期(2〜4年) |

| コンタクトセンターの人材不足が自動化を推進 | +2.6% | 米国・カナダ・英国、西ヨーロッパへの波及あり | 短期(2年以内) |

| ローコード/ノーコードのボット構築ツールの台頭 | +1.9% | グローバル、北米の中小企業セグメントおよび南ヨーロッパで強い普及 | 中期(2〜4年) |

| 5Gおよびエッジクラウドのロールアウトによるリアルタイムマルチモーダルボットの実現 | +1.4% | 北米および西ヨーロッパ、米国・ドイツ・フランスが主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

検索拡張生成(RAG)によるCXパーソナライゼーション

RAGはチャットボットがリアルタイムで独自のナレッジベースを照会することを可能にし、汎用モデルの重みではなくエンタープライズデータに基づいた回答を提供します。NVIDIAは、ベクターデータベースの追加によりパイロットプロジェクトでの事実誤りが68%削減されたことを示しました。Microsoftは2025年半ばにCopilot Studio内でAzure AI Searchインデックスを有効化し、United Wholesale Mortgageはこれを活用して月間14,000件のローンファイルを限られた人的レビューで処理しています。GDPRは欧州の銀行をオンプレミスのRAGスタックへと誘導し、ハイブリッドクラウドアーキテクチャを提供するベンダーへの需要を高めています。精度と監査可能性が単純な流暢さを上回る優先事項となり、北米およびヨーロッパのチャットボット市場全体の製品ロードマップを再形成しています。

欧州連合デジタルサービス法24時間365日デジタルサポート義務

デジタルサービス法は、2024年2月以降、非常に大規模なオンラインプラットフォームに対して完全に施行可能となり、継続的な多言語サポートを義務付けており、プラットフォームはEUの24の公用語全体にわたってチャットボットを展開するよう促されています。[1]欧州委員会、「デジタルサービス法パッケージ」、ec.europa.eu ドイツのサイバーセキュリティ当局は、自動サポートシステムがすべてのインタラクションを記録することを義務付け、コンプライアンスダッシュボードを備えたチャットボットスイートを優遇しています。EUユーザーにサービスを提供する米国企業はグローバルに準拠したアーキテクチャを採用し、欧州の基準を北米およびヨーロッパのチャットボット市場全体に輸出しています。

SaaSエコシステムへのChatGPTおよびClaudeのAPI組み込み

Salesforce、Oracle、SAPは2025年にCRMおよびERPスイートに基盤モデルAPIを組み込み、チャットボットをスタンドアロンツールではなくネイティブモジュールへと転換しました。Oracleの2025年8月のGoogleとの契約により、Oracle Cloudの顧客はワークロードの移行なしにGeminiモデルを呼び出すことができ、調達の摩擦が低減されました。MicrosoftはCopilot Studioを25,000会話クレジットに対して月額200ユーロで価格設定し、チャットボット容量をより広範なエンタープライズ契約にバンドルすることで、購買権限を事業部門リーダーへとシフトさせています。

コンタクトセンターの人材不足が自動化を推進

米国労働統計局は2024年のカスタマーサービス職における求人と採用の間に18%のギャップを記録しました。離職率は年間45%に達し、パンデミック前の水準の2倍となり、ティア1の問い合わせの自動化を促進しています。McKinseyは、調査対象のコンタクトセンターの68%がコスト削減よりも人員不足を理由に2年以内に自動化を計画していることを明らかにしました。[2]McKinsey and Company、「コンタクトセンター自動化調査」、mckinsey.com カナダでの同様の人材不足やドイツの労働組合との交渉による妥協も、北米およびヨーロッパのチャットボット市場全体でのチャットボット導入をさらに加速させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| トークンベースのAPI価格設定の変動性 | -1.8% | 北米およびヨーロッパ、特に大量の小売・通信展開に影響 | 短期(2年以内) |

| 断片化したメッセージングプラットフォームポリシー | -1.3% | グローバル、WhatsAppの普及率が80%を超えるヨーロッパで深刻な影響 | 短期(2年以内) |

| オンデバイス推論のためのエッジデバイスプライバシー制約 | -0.9% | 欧州連合、GDPRのデータ最小化要件に起因 | 中期(2〜4年) |

| ボット主導のメンタルヘルスおよびデリケートなサービスに対する文化的反発 | -0.7% | 北米および北ヨーロッパ、特にヘルスケアおよびソーシャルサービスセクターに影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

トークンベースのAPI価格設定の変動性

OpenAIは2025年3月にChatGPT-4のAPI料金を15%引き上げ、Anthropicは段階的価格設定に移行し、大量ユーザーの予算策定に不確実性をもたらしました。欧州のある通信会社は前年比でAPI支出が3倍になったことを公表し、オンプレミスの言語モデル展開の見直しを促しました。Microsoftのクレジットベースの価格設定では、クエリの長さによって消費率が300%変動することが示されており、コストを抑制するためにハイブリッドまたはオープンソースのオプションへの移行を企業に促しています。

断片化したメッセージングプラットフォームポリシー

Metaは2026年1月15日付でWhatsApp Business APIにおける汎用チャットボットを禁止し、自動化をトランザクションメッセージおよびユーザー起点の会話に限定しました。南ヨーロッパでWhatsAppに依存するブランドは独自チャネルへの転換を余儀なくされており、Telegramの一貫性のないモデレーションとAppleの閉鎖的なiMessageエコシステムがオムニチャネル戦略を複雑にしています。異なるAPIにわたる統合インターフェースを提供するベンダーが北米およびヨーロッパのチャットボット市場において重要性を増しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

企業規模別:ローコードツールが普及を民主化し、中小企業がスピードを獲得

大企業は2025年に54.81%の収益を占め、北米およびヨーロッパのチャットボット市場規模全体にわたる深いCRM統合と多言語サポートのためのリソースを強調しています。しかし中小企業は、立ち上げ時間を数週間から数時間に短縮するローコードビルダーに支えられ、2031年まで16.06%のCAGRで成長すると予測されています。Microsoftは、160,000のCopilot Studioテナントの40%が250名未満のスタッフであることを指摘しており、ITチームではなく事業部門が会話型プロジェクトを推進していることを示しています。[3]Microsoft、「新しいCopilot Studioの機能がコパイロットの構築と管理をこれまで以上に容易にする」、microsoft.com イタリアのPNRR補助金やスペイン・ポルトガルの同様の補助金が普及格差をさらに縮小し、北米およびヨーロッパのチャットボット市場内で中小企業を優先成長セグメントとして強化しています。

中小企業は注文追跡や予約スケジューリングのための既製テンプレートを追求し、大企業はGDPRやHIPAAの義務を満たすためにオンプレミスおよびハイブリッド展開を維持しています。この二極化は、プラットフォームプロバイダーが使いやすさとエンタープライズグレードのガバナンスのバランスを取り、顧客の成熟に合わせて進化するスケーラブルな価格帯を提供する必要があることを意味しています。

エンドユーザー業種別:ヘルスケアが加速し、BFSIは安定化

BFSIは2025年に28.63%のシェアを維持しましたが、ほとんどのティア1ユースケースが成熟するにつれて成長は安定化しています。一方ヘルスケアは、遠隔医療の償還拡大とFDAの行政チャットボットを市販前承認から免除するガイダンスに後押しされ、15.93%のCAGRを記録すると予測されています。2025年のJAMA研究では、チャットボットがリマインダーと受付を処理した場合に予約不履行率が22%低下したことが示され、急速なスケーリングの根拠を強化しています。

医療システムは機密データを保護するためにオンプレミス展開を好む一方、小売はShopifyのGemini搭載製品発見がコンバージョンを18%向上させた例に見られるように、会話型コマースにチャットボットを活用しています。セグメント固有のコンプライアンスとROIドライバーが、北米およびヨーロッパのチャットボット市場全体でのベンダーポジショニングを引き続き左右するでしょう。

アーキテクチャ別:生成AIが勢いを増すが、規制されたユースケースではハイブリッドが優勢

生成AIチャットボットは2025年の北米およびヨーロッパのチャットボット市場シェアの40.58%を占め、企業が自然な対話、感情検出、文脈的推論を追求するにつれて2031年まで17.83%のCAGRで拡大すると予測されています。これらのボットは、Vertex AI上のGemini LiveおよびMicrosoft Copilot Studioに組み込まれたクロスセリング、多言語サポート、ナレッジベース要約機能に優れています。しかし金融・ヘルスケアの規制当局は引き続き説明可能なロジックを要求しているため、大規模機関はルーティンなインテントには決定論的自然言語理解エンジンを、エッジケースのクエリには生成モデルを組み合わせています。このオーケストレーションにより、OpenAIが2025年3月にChatGPT-4の価格を15%引き上げた後もトークン使用量が削減され、推論コストが安定しています。

ハイブリッドスタックを試験導入した欧州の貸し手は、完全生成型アプローチと比較して会話あたりの支出が22%低く、ティア1タスクの95%の封じ込め率を維持したと報告しています。IBMのwatsonx Assistantは、認証・ハードウェア・ソフトウェアの問題を個別の解決パスにルーティングすることで、133,000名の従業員を対象としたITサポート展開において75%の自動解決スコアを達成しました。これらの成果は、北米およびヨーロッパのチャットボット市場規模全体で設定可能なアーキテクチャを検証しています。ベンダーは、リスクチームがEU人工知能法の下で予想されるAIモデル検証ガイドラインを満たすのを支援するために、トークン上限、モデル切り替えしきい値、監査ログを含むより厳格なガバナンス制御を公開することが期待されています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

展開モデル別:クラウドが優勢だが、主権要件がオンプレミス成長を持続

クラウド展開は2025年収益の64.94%を占め、弾力的なスケーリング、地理的に冗長な可用性ゾーン、北米およびヨーロッパのチャットボット市場規模全体での迅速な機能展開のおかげで、グリーンフィールドプロジェクトのデフォルト選択肢であり続けています。ハイパースケーラーは99.95%の稼働時間と100ミリ秒未満のラウンドトリップレイテンシを保証し、小売業者や航空会社が設備投資なしにフラッシュセールや季節的な需要急増に対応できるようにしています。しかし、公共部門のワークロードに関するドイツの2025年BSIガイダンスなどのデータ主権法が、特にBFSIとヘルスケアにおいてオンプレミスおよびプライベートクラウドの成長を促進しています。

Oracleの2025年8月のGoogleとのパートナーシップにより、企業はOracle Cloudインフラストラクチャ内でGeminiモデルを実行でき、移行への懸念を回避しGDPRのデータローカライゼーションの精神に沿うことができます。欧州の医療システムは国境を越えないKubernetesベースの主権クラウドを展開し、米国の防衛請負業者はFedRAMP Highコントロールの下で管理される「エアギャップ」クラスターを選択しています。この均衡は、ベンダーが混合トポロジー全体でロギング、バージョン管理、使用状況分析を統合する単一の可観測性レイヤーを実装する必要があることを意味しています。その結果、クラウドとオンプレミスの両セグメントが互いを侵食するのではなく同時に成長し、北米およびヨーロッパのチャットボット市場シェア全体を拡大することになります。

通信チャネル別:音声アシスタントがタッチトーンIVRに取って代わる

ウェブおよびモバイルアプリは2025年収益の43.22%を占め、グラフィカルユーザーインターフェース内で既に稼働しているeコマース、フィンテック、SaaSワークフローにおけるその普及を反映しています。しかし、コンタクトセンターがキーパッドメニューをオープンエンドの自然言語対話に置き換えるにつれて、音声アシスタントと最新のIVR統合は2031年まで16.67%のCAGRで成長すると予測されています。Deloitteの2025年調査では、北米および欧州のヘルプデスクの58%が2年以内にタッチトーンIVRを段階的に廃止する予算を組んでいることが示されました。エッジノード上のGemini Liveの50ミリ秒未満のレイテンシにより、会話の途中での明確化が可能となり、ボットが人間の介入なしに複雑な航空会社の再予約や保険の初回損失通知の電話を処理できるようになっています。

一方、Metaの2026年1月のWhatsApp Business API内の汎用チャットボット禁止により、ブランドはセルフサービスフローを独自のモバイルアプリ、SMS、またはRCSに移行せざるを得なくなり、ユーザージャーニーが断片化する一方でファーストパーティデータの管理が強化されています。SDKを介して組み込まれたインプロダクトウィジェットが代替手段として台頭しており、SaaSベンダーにテレメトリとUIの完全な制御を提供しています。企業は現在、音声ボットの上に音声分析を重ね、リアルタイムで人間のエージェントにコーチングプロンプトを提供しており、ボットが人員を置き換えるのではなく補完することを証明しています。このチャネルの多様化により、プラットフォームプロバイダーはチャネル固有のAPIを統合オーケストレーションレイヤーに抽象化し、北米およびヨーロッパのチャットボット市場全体のエンドユーザータッチポイントに関わらず、一貫したペルソナ、コンテキスト引き継ぎ、分析を確保することが求められています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、米国は北米およびヨーロッパのチャットボット市場内の総収益の46.06%を生み出し、ハイパースケーラーのエコシステムと深刻な人材不足が自動化を人員配置上の必須事項に変えていることが主な要因です。カナダの中小企業も同様の採用ギャップに直面しており、ローコードプラットフォームの急速な普及につながっています。メキシコはニアショアリングの恩恵を受け、以前は人間のエージェントが必要だった英語・スペイン語の問い合わせに対応するバイリンガルチャットボットを活用しています。

ヨーロッパ全体では、イタリアがデジタルスキルプログラムへの67億ユーロのPNRR資金に支えられ、2031年まで16.11%のCAGRで成長をリードしています。ドイツ、フランス、英国は着実に前進していますが、GDPRに起因するオンプレミス展開への選好とAI法に基づく透明性義務に取り組んでいます。南欧および東欧市場は、低い人件費とチャットボットのROIをより魅力的にするEUの結束政策補助金のおかげで格差を縮小しています。

規制の異質性が展開の選択を形成しています。米国企業はクラウドホスト型の生成モデルに傾倒する一方、欧州企業はデータ主権の義務を満たすためにハイブリッド化することが多いです。これらの違いにもかかわらず、両地域はオムニチャネル戦略とハイブリッドアーキテクチャで収束しており、世界における北米およびヨーロッパのチャットボット市場のリーダーシップポジションを強化しています。

競争環境

北米およびヨーロッパのチャットボット市場は適度に集中しており、Microsoft、Google、IBMが深く統合されたオファリングを通じて合計で約35〜40%のシェアを共同保有しています。Microsoftは生産性スタックを活用し、2025年半ばまでに160,000のCopilot Studioテナントを獲得しました。GoogleはSalesforceおよびOracleとのパートナーシップを通じてGeminiのリーチを拡大し、典型的な移行障壁を回避しています。IBMはwatsonx Agentsでティア2ワークフローを自動化することで規制業種をターゲットにしています。

中堅ベンダーはペースを維持するために統合を進めており、Zendesk は2025年11月にUltimateを買収し、以前の成果ベース課金へのシフトに続いています。Ada SupportとCognigyは垂直テンプレートとGDPRネイティブ展開を通じてニッチを確保しています。オープンソースの大規模言語モデルが参入障壁を下げるにつれて競争の激しさは高まると予想されますが、ハイパースケーラーのバンドル力とチャネルリーチが北米およびヨーロッパのチャットボット市場でのリーダーシップを維持しています。

AnthropicやForethoughtなどの新興の破壊者は、それぞれ安全性に配慮したモデルとカスタマーサービスの専門化を活かして台頭しています。成功は、エンドユーザーがパフォーマンス、コスト、コンプライアンスのバランスを取るハイブリッドトポロジーを要求する中で、ドメインの深さと展開の柔軟性を組み合わせることにかかっています。

北米およびヨーロッパのチャットボット産業リーダー

Microsoft Corporation

IBM Corporation

Google LLC (Alphabet Inc.)

Zendesk, Inc.

LivePerson, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:MetaはWhatsApp Business API全体で汎用チャットボットの禁止を施行し、自動化をトランザクションまたはユーザー起点のメッセージに限定しました。

- 2025年12月:GoogleのGemini Live APIがVertex AIで一般提供を開始し、初期パイロットで処理時間を20%短縮するリアルタイムマルチモーダル会話を提供しました。

- 2025年11月:ZendeskがUltimateを買収し、カスタマーサービススイートに生成AI自動化を追加しました。

- 2025年10月:ZendeskはGPT-5搭載エージェントがエンタープライズパイロット中に人間への転送率を20%低下させたと報告しました。

- 2025年9月:MicrosoftはTeams向けに5つの新しいAIエージェントを展開し、Copilot Studioをコラボレーションワークフローに拡張しました。

北米およびヨーロッパのチャットボット市場レポートの範囲

北米およびヨーロッパのチャットボット市場レポートは、企業規模(大企業、中小企業)、エンドユーザー業種(BFSI、小売、ヘルスケア、ITおよび通信、旅行・ホスピタリティ、その他のエンドユーザー業種)、アーキテクチャ(ルールベース/NLUチャットボット、生成AIチャットボット、ハイブリッドアーキテクチャ)、展開モデル(クラウドベース、オンプレミス/プライベートクラウド)、通信チャネル(ウェブおよびモバイルアプリ、ソーシャルメディア/メッセージングアプリ、音声アシスタントおよびIVR、インプロダクトウィジェット/SDK)、地域(北米、ヨーロッパ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 大企業 |

| 中小企業(SME) |

| BFSI |

| 小売 |

| ヘルスケア |

| ITおよび通信 |

| 旅行・ホスピタリティ |

| その他のエンドユーザー業種 |

| ルールベース/NLUチャットボット |

| 生成AIチャットボット |

| ハイブリッドアーキテクチャ |

| クラウドベース |

| オンプレミス/プライベートクラウド |

| ウェブおよびモバイルアプリ |

| ソーシャルメディア/メッセージングアプリ |

| 音声アシスタントおよびIVR |

| インプロダクトウィジェット/SDK |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他のヨーロッパ |

| 企業規模別 | 大企業 | |

| 中小企業(SME) | ||

| エンドユーザー業種別 | BFSI | |

| 小売 | ||

| ヘルスケア | ||

| ITおよび通信 | ||

| 旅行・ホスピタリティ | ||

| その他のエンドユーザー業種 | ||

| アーキテクチャ別 | ルールベース/NLUチャットボット | |

| 生成AIチャットボット | ||

| ハイブリッドアーキテクチャ | ||

| 展開モデル別 | クラウドベース | |

| オンプレミス/プライベートクラウド | ||

| 通信チャネル別 | ウェブおよびモバイルアプリ | |

| ソーシャルメディア/メッセージングアプリ | ||

| 音声アシスタントおよびIVR | ||

| インプロダクトウィジェット/SDK | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他のヨーロッパ | ||

レポートで回答される主要な質問

生成AIチャットボットは2031年まで北米およびヨーロッパでどのくらいの速さで成長するか?

生成AIセグメントは17.83%のCAGRで拡大すると予測されており、アーキテクチャカテゴリの中で最も速いペースです。

2031年までに最も多くの新規支出を追加すると予想されるエンドユーザー業種はどれか?

ヘルスケアは最も強い勢いを示しており、遠隔医療の償還と患者エンゲージメントの義務が拡大するにつれて15.93%のCAGRで成長すると予測されています。

中小企業が今チャットボットをより迅速に採用している理由は何か?

ローコードビルダーとサブスクリプション価格設定が立ち上げの複雑さを軽減し、中小企業が数日以内に展開できるようにし、セグメントの16.06%のCAGRを牽引しています。

トークンベースのAPI価格設定の変更はエンタープライズ予算にどのような影響を与えているか?

ChatGPT-4の料金の15%引き上げと他のプロバイダーからの段階的価格設定がコストの不確実性をもたらし、一部の企業がハイブリッドまたは自己ホスト型モデルの検討を促しています。

欧州連合デジタルサービス法はチャットボット展開においてどのような役割を果たしているか?

DSAは24時間365日の多言語デジタルサポートを要求しており、大規模プラットフォームがブロック全体でコンプライアンスを維持するための最も経済的な方法として会話型AIを位置付けています。

最終更新日: