北欧地理空間アナリティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

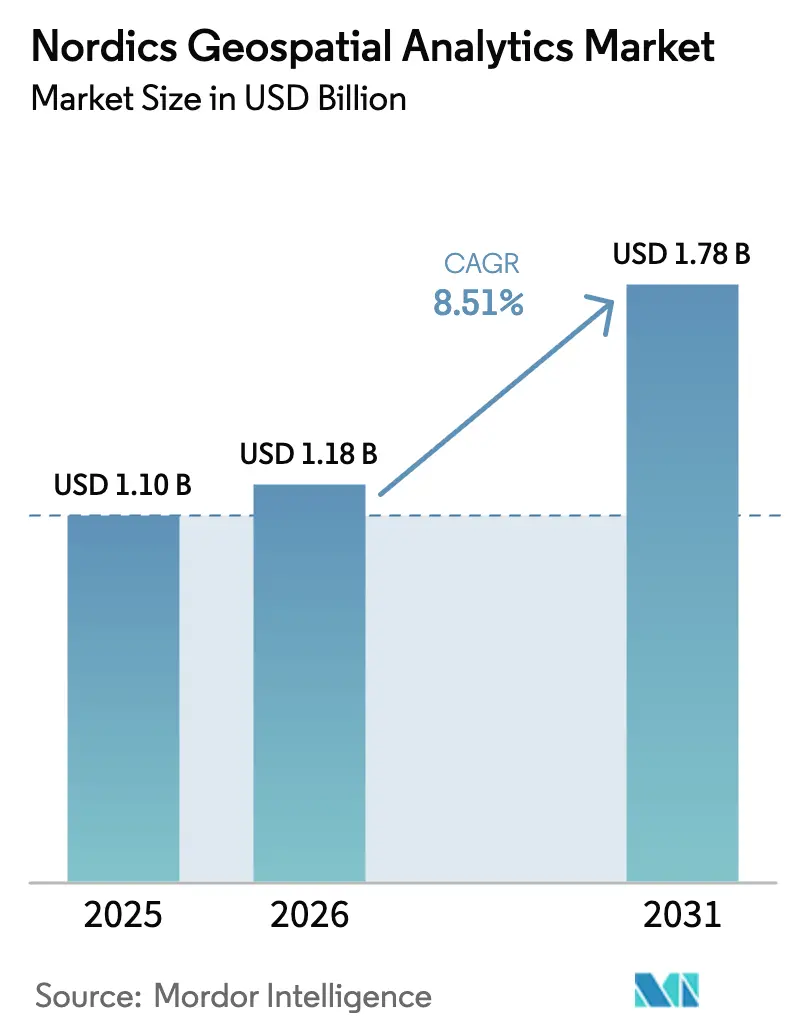

| 基準年の市場規模 (2025) | 1.10 十億米ドル |

| 市場規模 (2026) | 1.18 十億米ドル |

| 市場規模 (2031) | 1.78 十億米ドル |

| 成長率 (2026 - 2031) | 8.51% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北欧地理空間アナリティクス市場分析

北欧地理空間アナリティクス市場規模は、2025年の11億USDおよび2026年の11.8億USDから、2031年までに17.8億USDへと拡大する見込みであり、2026年から2031年にかけてCAGR 8.51%を記録すると予測されています。コペルニクス・センチネル画像、ガリレオ高精度サービス、および欧州GNSS対応測位ツールの急速な普及がデータ取得コストを引き下げ続ける一方、自治体のデジタルツインプログラムや洋上風力発電の海洋空間計画ニーズが高度な位置情報インテリジェンスワークフローへの需要を増幅させています。テラバイト規模の衛星データのクラウド処理、商用合成開口レーダー(SAR)コンステレーションの防衛分野での採用拡大、および北欧同期エリア全体にわたる電力網デジタル化イニシアチブが、さらに対応可能な市場機会を拡大しています。競争力学は、ソフトウェア、データ、コンサルティングをバンドルする少数のプラットフォームベンダーを中心に集約されつつある一方、サービス専門企業は断片化した自治体調達規則に合わせてローカライズを進めています。これらの力が総合的に、プライバシー、北極圏カバレッジ、人材のボトルネックにもかかわらず、北欧地理空間アナリティクス市場の勢いを確固たるものにしています。

主要レポートのポイント

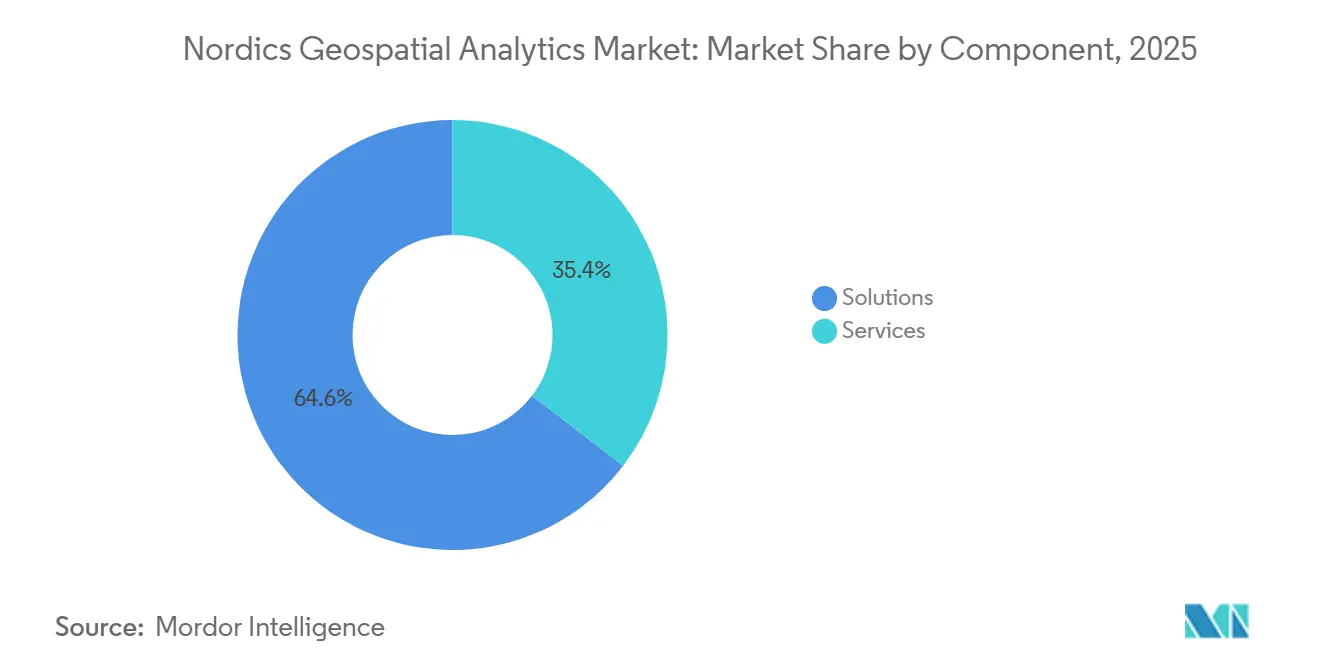

- ソリューションは2025年の北欧地理空間アナリティクス市場シェアの64.60%をリードし、サービスは2031年にかけてCAGR 11.30%で加速すると予測されています。

- ジオビジュアライゼーションは2025年の北欧地理空間アナリティクス市場シェアの33.40%を占めましたが、空間AIと予測モデリングはCAGR 12.78%で成長すると予測されています。

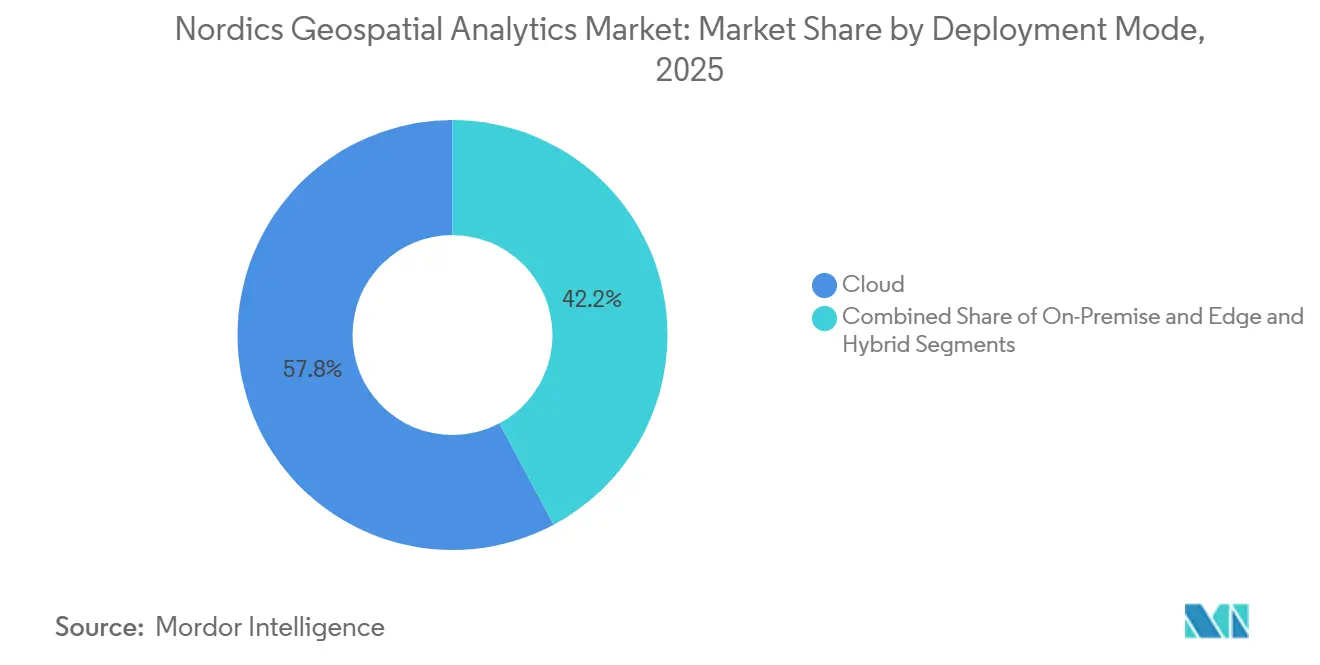

- クラウド展開は2025年の北欧地理空間アナリティクス市場シェアの57.80%を占め、リアルタイムストリーミングおよびセンチネルの大量処理に牽引されてCAGR 12.20%で成長する見込みです。

- 環境モニタリングと気候分析は2025年の北欧地理空間アナリティクス市場シェアの19.40%を占め、都市計画とデジタルツインはCAGR 12.60%で成長すると予測されています。

- スウェーデンは2025年の北欧地理空間アナリティクス市場規模の34.30%を占め、フィンランドは2031年にかけて最速のCAGR 11.80%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北欧地理空間アナリティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| オープン地理データとNSDI成熟度 | +1.8% | デンマークとノルウェーがリード;スウェーデンはGDPR制約あり;フィンランドのGTKが模範事例 | 中期(2〜4年) |

| EU コペルニクス/EGNSSの普及 | +2.1% | グローバルな普及促進、北極圏海事・林業における北欧の先行者優位 | 長期(4年以上) |

| 都市規模のデジタルツインとスマートモビリティ | +1.5% | ストックホルム、ヨーテボリ、ウプサラ、ヘルシンキ、コペンハーゲン | 中期(2〜4年) |

| エネルギー転換と電力網デジタル化 | +1.4% | Statnett NOK 1,500〜2,000億プログラム、北欧電力網開発計画 EUR 360億 | 長期(4年以上) |

| 洋上風力建設と海洋計画 | +1.2% | ノルウェー30GW、デンマーク北海、スウェーデンバルト海 | 中期(2〜4年) |

| 北極圏接続によるデータフロー促進 | +0.9% | ノルウェーおよびフィンランドの北極圏地域、アイスランドの地熱モニタリングへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オープン地理データとNSDI成熟度が導入摩擦を低減

オープンアクセス政策は引き続きライセンス障壁を侵食し、北欧の地理空間アナリティクス市場を拡大しています。デンマークのKortforsyningenポータルは2016年までにDKK 35億(USD 5.3億)の社会的価値を生み出し、無償の基盤データセットが下流の商業利用を解放することを証明しました。[1]デンマーク財務省、「デンマーク住所データの価値」、eng.sdfe.dk ノルウェーの空間データ法は政府地理データのオープン化を義務付け、スタートアップが初期取得コストなしにプロトタイプを作成できるようにしています。フィンランドの地質調査所は基盤岩・鉱物レイヤーをオープンに提供し、探査アナリティクスを触媒しています。一方スウェーデンは、依然としてLantmäterietのライセンスを通じてコストを回収しており、ベンダーはデータ費用をコンサルティング契約内に隠したプロジェクトベースのバンドルへと向かっています。[2]Lantmäteriet、「国家地籍・地形データライセンス」、lantmateriet.se したがって、異なる制度が各国のソフトウェアとサービスの組み合わせを形成しています。

EU コペルニクス/EGNSSの普及が下流アナリティクスを拡大

コペルニクスはライセンスコストなしでペタバイト規模のマルチスペクトルおよびSARシーンを提供し、北欧全域での林業カーボンアカウンティング、作物収量モデリング、北極海氷追跡を促進しています。[3]欧州連合宇宙プログラム機関、「EUSPA EO・GNSS市場レポート」、euspa.europa.eu ガリレオの無償デシメートル級高精度サービスは、高価なRTKサブスクリプションを必要とせず、精密農業や自動運転車のパイロットを支えています。スウェーデン交通局はコペルニクスおよび航空画像の数百テラバイトを用いて自己教師ありモデルを訓練し、道路状態調査のアノテーション作業を大幅に削減しました。EUSPAがグローバルGNSS収益を2023年のEUR 1,990億から2031年にはEUR 4,920億に成長すると予測する中、北欧のプレーヤーは公的資金による宇宙インフラが生み出すサービス需要の乗数効果を享受しています。

都市規模のデジタルツインとスマートモビリティプログラム

ヘルシンキの3D+ツインは地籍・交通フィードから毎夜更新され、計画担当者がほぼリアルタイムで洪水・熱シナリオのストレステストを実施できます。[4]Virtual City Systems、「ヘルシンキ3D+デジタルツインプラットフォーム」、virtualcitysystems.de ヨーテボリのバーチャルヨーテボリはUnreal Engineを使用し、没入型ウォークスルーによって承認サイクルを短縮しています。スコーネおよびウプサラの地域はArcGIS Urbanを活用して、緑地へのアクセスと高密度化のバランスを取っています。地理情報システムとビルディングインフォメーションモデルを融合した共通アーキテクチャは統合の複雑さを生み出し、自治体がそれをアウトソースすることで、北欧地理空間アナリティクス市場はより急成長するサービス収益へと向かっています。

エネルギー転換と電力網デジタル化イニシアチブ

Statnettは電力網アップグレードにNOK 1,500〜2,000億(USD 144〜192億)を投資する計画であり、すべてが地理空間ルート最適化、影響分析、動的線路定格シミュレーションを通じてモデル化されています。北欧電力網開発計画は1万5,000キロメートルの新規送電線にEUR 360億(USD 407億)を充当しています。[5]北欧エネルギー規制機関、「北欧電力網開発計画2024」、nordicenergyregulators.org GEヴェルノバのクラウドネイティブGridOSはGISレイヤーとSCADAフィードを融合し、地上設備の追加なしに容量を10〜15%向上させます。フローベースの市場結合はさらに国境をまたぐ制約のリアルタイム空間モデリングを要求し、クラウド採用を強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 混在するデータアクセス制度とライセンス制約 | -1.2% | スウェーデンのGDPR制約、断片化した自治体政策 | 短期(2年以内) |

| 断片化した自治体調達プロファイル | -0.9% | 予算と成熟度が異なる北欧1,053自治体 | 中期(2〜4年) |

| 北極圏バックホールカバレッジのギャップ | -0.6% | ノルウェー、フィンランド、アイスランドの北緯70度以北 | 長期(4年以上) |

| 本番グレードのGeoAI人材不足 | -0.7% | 全国、特にフィンランドとスウェーデンで深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

混在するデータアクセス制度とライセンス制約

スウェーデンのコスト回収モデルとGDPR規則は、地籍・人口統計・モビリティデータの融合に障壁を生じさせ、完全オープンなデンマークと比較して位置情報インテリジェンスのユースケースを抑制しています。自治体の公益事業者はネットワーク形状に独自の共有協定を課すことが多く、ベンダーは個別交渉を強いられてスケーラビリティが損なわれます。レール・バルティカなどの国境をまたぐ回廊はさらなる非互換性を露呈し、多国籍展開を遅らせています。調和された標準が成熟するまで、北欧地理空間アナリティクス市場はすべての拡張スプリントに時間と法的コストを加えるパッチワークを乗り越えなければなりません。

断片化した自治体調達とプロファイル

この地域の1,053自治体はスタッフィングと予算が大きく異なり、地域に根ざした既存ベンダーへの入札傾向を生み出しています。小規模な町はデータ主権の観点からオンプレミスサーバーを好み、コスト効率の高いSaaSへの移行を遅らせています。SitoiseのDigiroadに関する5年間の契約は、規模の経済を制限する労働集約的な取り組みを示しています。革新的な大都市圏と資源制約のある農村自治体という二速の需要は、国境をまたぐ相互運用可能なデジタルツイン連携を遅らせ、統一された北欧地理空間アナリティクス市場のネットワーク効果を完全に発揮することを妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションの優位性がサービス統合需要に移行

ソリューションは2025年の北欧地理空間アナリティクス市場シェアの64.60%を占め、Hexagon AB、Environmental Systems Research Institute、およびTrimbleのライセンスに支えられています。しかしサービスはCAGR 11.30%で成長する見込みであり、データ統合、クラウド移行、モデル運用の専門知識に対する自治体のニーズを反映しています。

中期的には、クライアントがターンキーのデジタルツインライフサイクルサポートを求めるにつれ、北欧地理空間アナリティクス市場規模においてサービスがソリューションを上回ると予測されています。統合が加速しており、SitoiseはLandProとVVS-Kompetensを加えてスウェーデンの従業員数を250名、年間売上をEUR 3,100万(USD 3,500万)に押し上げました。MetriaのSEK 6億5,000万(USD 6,240万)のSikri Holdingへの売却も、年金型地理空間コンサルタンシーへのプライベートエクイティの食欲を示しています。

分析タイプ別:ジオビジュアライゼーションのリードが空間AIの急増に挑戦される

ジオビジュアライゼーションは2025年収益の33.40%を占め、ステークホルダーの賛同を得る没入型計画ツールに支えられています。しかし、機械学習モデルが研究から運用へと移行するにつれ、空間AIと予測モデリングはCAGR 12.78%で成長すると予測されています。

林業、道路維持管理、洋上風力点検向けの空間AIプラットフォームはフィールドコストを最大60%削減し、スカンジナビア全域での展開を加速させています。スウェーデン交通局のファウンデーションモデル、Husqvarnaの芝刈り機ルーティング、Terra Labsのバイオマス推定が普及するにつれ、空間AIに帰属する北欧地理空間アナリティクス市場規模は拡大すると予測されています。旧来のサーフェス分析・ネットワーク分析ワークストリームは依然として重要ですが、オープンソースの普及に伴う価格のコモディティ化に直面しています。

展開モード別:クラウドの優位性がエッジ・ハイブリッドの北極圏ユースケースで強化

クラウドは2025年支出の57.80%を占め、CAGR 12.20%で最速成長しています。SaaSはインフラ資本の必要性を排除し、センチネルのダウンロードやストリーミング緊急フィードはハイパースケールプラットフォーム上で容易にスケールします。

エッジおよびハイブリッド設計は依然として重要です。北極圏の海洋監視や洋上風力の運用・保守は、Space NorwayのNOK 28億(USD 2億6,880万)のブロードバンドミッションにもかかわらず、衛星バックホールがまだ保証できないサブ秒レイテンシを必要とします。そのためベンダーはセンサー近傍にコンテナ化されたアナリティクスを展開し、長期レポーティングのためにクラウドコアと連携させることで、北欧地理空間アナリティクス市場を異なるレイテンシ要件に対して柔軟に保っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

アプリケーション別:環境モニタリングのリードがデジタルツイン都市化に移行

環境モニタリングと気候分析は2025年売上高の19.40%を占めました。しかし都市計画とデジタルツインは、気候適応戦略をテストするためにBIMとGISを融合した3D都市モデルに牽引されてCAGR 12.60%で成長すると予測されています。

輸送最適化はガリレオ高精度サービスの精度を活用してフリートの走行距離を削減し、災害対応機関はほぼリアルタイムのSAR変化検出を洪水・山火事マッピングに活用しています。ICEYEのEUR 17億(USD 19.2億)のドイツ契約を背景に防衛インテリジェンス需要が急増し、セキュリティセグメントにおける北欧地理空間アナリティクス産業を強化しています。

地域分析

スウェーデンは2025年の北欧地理空間アナリティクス市場シェアの34.30%を占め、Hexagonのグローバル本社、Lantmäterietの成熟した地籍、ストックホルム・ヨーテボリ・ウプサラ・スコーネに集積したデジタルツインパイロットに支えられています。同国のコスト回収型データ価格設定は成長を抑制しますが、深いベンダープレゼンスと高度な都市プログラムが取引量を高水準に保っています。

フィンランドは最速成長の地域であり、CAGR 11.80%で成長すると予測されています。ICEYEのEUR 1億5,000万(USD 1億6,950万)のシリーズE、62機の衛星コンステレーション、ドイツ防衛契約が国家的な注目度を高めています。SitoiseのFTIAとの複数年契約とGispoのオープンソース専門知識が組み合わさり、北欧地理空間アナリティクス市場におけるフィンランドサプライヤーのシェアを拡大するサービスファネルを広げています。

ノルウェーは30GWの洋上風力パイプライン、Statnettの電力網アップグレード、北極衛星ブロードバンドミッションの恩恵を受け、海洋空間計画、エネルギー、防衛アナリティクスへの支出を誘導しています。完全オープンなKortforsyningenポータルを持つデンマークは、特に海洋・建築環境モデリングにおいてスタートアップにとって最も参入障壁の低い市場であり続けています。アイスランドは規模は小さいものの、コペルニクスSARを使用した地熱・火山ワークフローへの特化を続けています。

競争環境

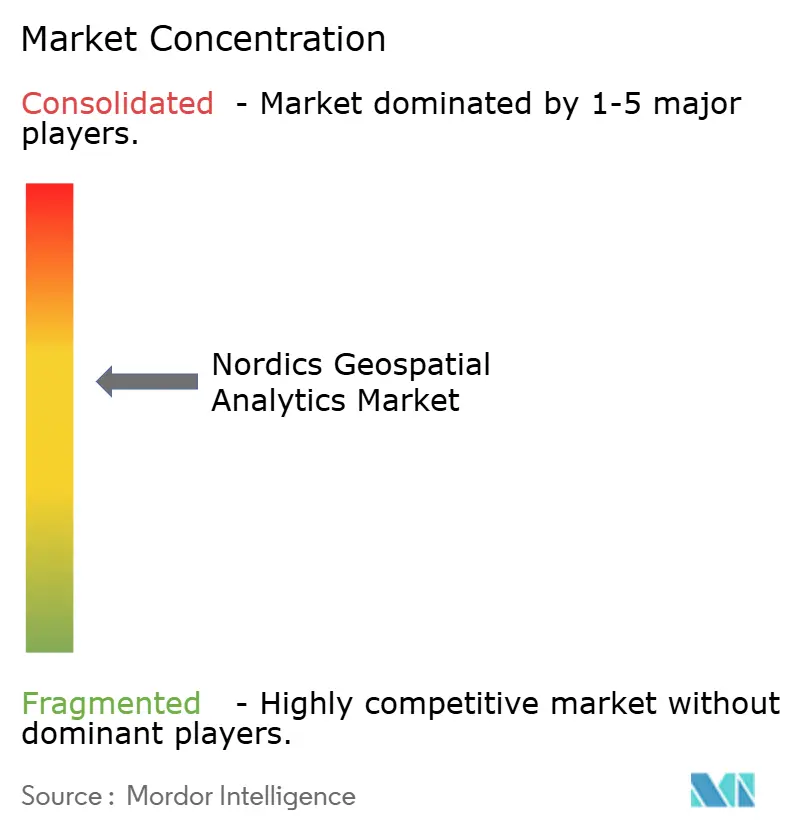

市場は中程度に集中しています。Hexagon ABとEnvironmental Systems Research Instituteがプラットフォームライセンスの相当部分を共同で支配する一方、サービスは地域コンサルタンシーの間で断片化しています。Hexagonの最近の製品ローンチ、買収、および計画中のスピンオフは垂直特化を示しています。ICEYEのバリュエーションと防衛契約は、下流のアナリティクス企業が収益化できる商用SARフィードストックへの需要の高まりを強調しています。

サービス主導のロールアップが続いており、Siwiseの北欧拡大、TietoevryのERPプロジェクトへのGIS組み込み、NorkartのポータルにおけるNorkartの自治体ポータルでの優位性は、グローバルベンダーの規模に対するヘッジとしてのローカライズを示しています。北極圏、海洋、本番グレードのGeoAI運用においてはホワイトスペースが残っており、レイテンシ、データ不足、人材ギャップが依然として競合他社を阻んでいます。

北欧地理空間アナリティクス産業リーダー

Hexagon AB

Environmental Systems Research Institute, Inc. (Esri)

Trimble Inc.

Tietoevry Oyj

HERE Global B.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:ICEYEはEUR 17億のドイツ連邦軍SARタスキング・アナリティクス契約(2030年まで有効)に署名しました。

- 2026年2月:Geomatikk Swedenは年間約20万件の掘削案件をMetriaの地図上で処理していることを確認しました。

- 2026年1月:ICEYEはウクライナ国防省とのSARモニタリング協定を拡大しました。

- 2025年12月:ICEYEはEUR 1億5,000万のシリーズEラウンドを完了し、バリュエーションをEUR 24億に引き上げました。

北欧地理空間アナリティクス市場レポートの範囲

地理空間アナリティクスは従来のデータタイプにタイミングと位置情報を加え、データビジュアライゼーションを生成します。これらのビジュアライゼーションには、過去または現在の変化を示す地図、グラフ、統計データ、カルトグラムが含まれる場合があります。この追加コンテキストによって、より明確な事象の把握が可能になります。これにより、予測をより迅速、簡単、かつ正確に実行できるようになります。

北欧地理空間アナリティクス市場は、タイプ別(サーフェス分析、ネットワーク分析、ジオビジュアライゼーション)、エンドユーザー垂直市場別(農業、公益事業・通信、防衛・インテリジェンス、政府、鉱業・天然資源、自動車・輸送、ヘルスケア、不動産・建設)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(USD)ベースで提供されています。

| ソリューション |

| サービス |

| オンプレミス |

| クラウド |

| エッジおよびハイブリッド |

| サーフェス分析 |

| ネットワーク分析 |

| ジオビジュアライゼーション |

| 空間AIと予測モデリング |

| その他のタイプ |

| 都市計画とスマートシティ |

| 輸送・物流最適化 |

| 環境モニタリングと気候分析 |

| 災害管理と緊急対応 |

| 農業と精密農業 |

| エネルギーと公益事業管理 |

| 防衛、インテリジェンス、公共安全 |

| ビジネスインテリジェンスと位置情報インテリジェンス |

| 天然資源と鉱業 |

| その他のアプリケーション |

| スウェーデン |

| ノルウェー |

| デンマーク |

| フィンランド |

| アイスランド |

| コンポーネント別 | ソリューション |

| サービス | |

| 展開モード別 | オンプレミス |

| クラウド | |

| エッジおよびハイブリッド | |

| 分析タイプ別 | サーフェス分析 |

| ネットワーク分析 | |

| ジオビジュアライゼーション | |

| 空間AIと予測モデリング | |

| その他のタイプ | |

| アプリケーション別 | 都市計画とスマートシティ |

| 輸送・物流最適化 | |

| 環境モニタリングと気候分析 | |

| 災害管理と緊急対応 | |

| 農業と精密農業 | |

| エネルギーと公益事業管理 | |

| 防衛、インテリジェンス、公共安全 | |

| ビジネスインテリジェンスと位置情報インテリジェンス | |

| 天然資源と鉱業 | |

| その他のアプリケーション | |

| 国別 | スウェーデン |

| ノルウェー | |

| デンマーク | |

| フィンランド | |

| アイスランド |

レポートで回答される主要な質問

2031年における北欧地理空間アナリティクス市場の予測規模は?

市場は2026年からCAGR 8.51%で拡大し、2031年までにUSD 17.8億に達すると予測されています。

2031年にかけて最速成長するセグメントはどれですか?

サービスは、自治体がデジタルツインと統合業務をアウトソースするにつれてCAGR 11.30%を記録すると予測されています。

フィンランドが地域内で最速成長国である理由は何ですか?

ICEYEの衛星拡大と大型防衛契約、およびSitoiseの輸送プロジェクトが、フィンランドの需要をCAGR 11.80%に押し上げています。

オープンデータ政策は採用にどのような影響を与えていますか?

デンマークとノルウェーのオープンアクセス制度は参入障壁を低下させ、位置情報インテリジェンスの商業利用を広く促進しています。

従来のジオビジュアライゼーションを破壊している技術トレンドは何ですか?

深層学習モデルが林業、輸送、エネルギーモニタリングにおいてパイロットから本番へと移行するにつれ、空間AIと予測モデリングがCAGR 12.78%で加速しています。

環境モニタリングに取って代わりつつあるアプリケーションはどれですか?

スカンジナビアの都市が気候適応型開発のためにBIMからGISへのワークフローを組み込むにつれ、都市計画とデジタルツインがCAGR 12.60%で成長しています。

最終更新日: