スウェーデン データセンター サーバー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

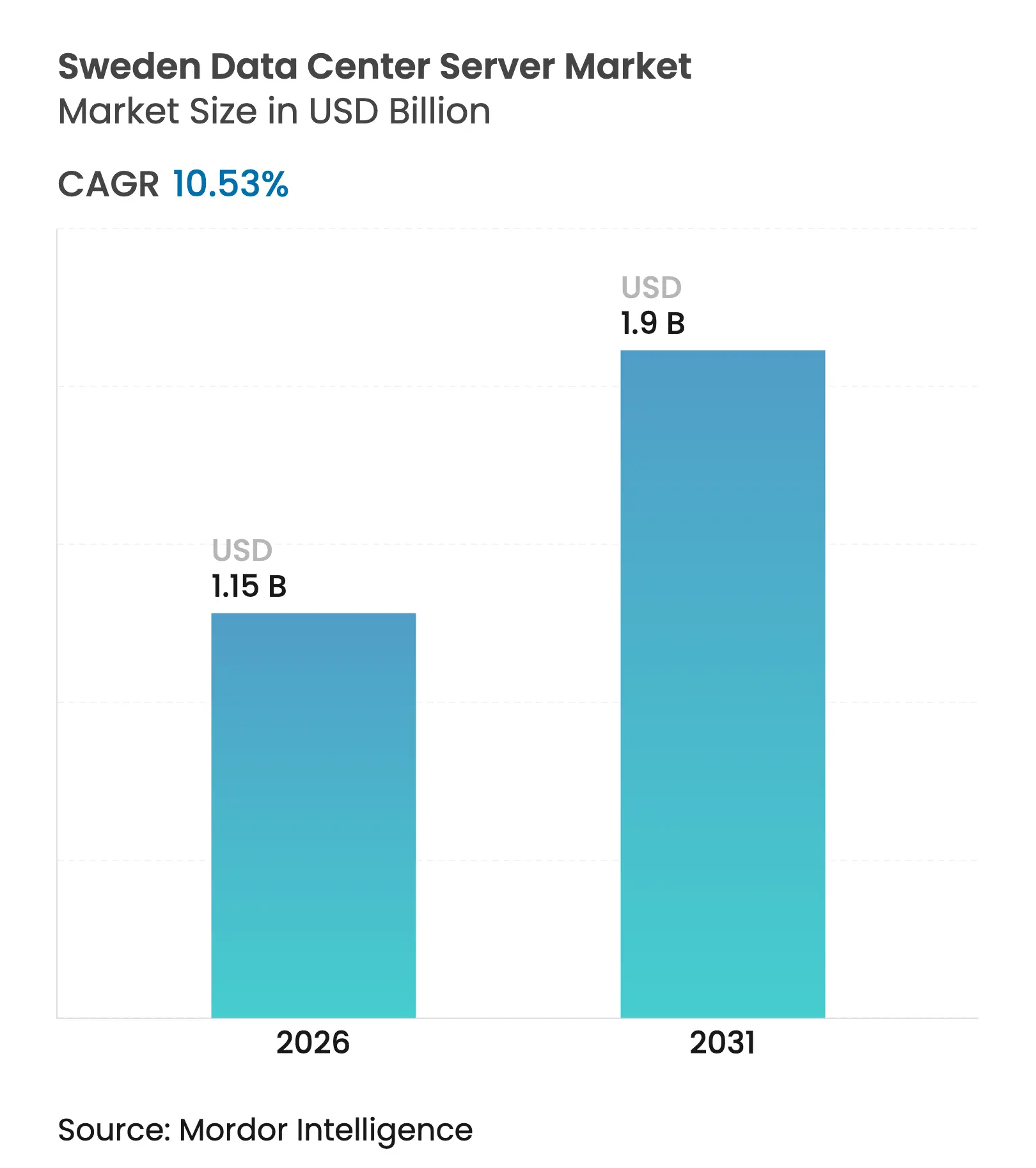

| 市場規模 (2026) | 1.15 十億米ドル |

| 市場規模 (2031) | 1.9 十億米ドル |

| 成長率 (2026 - 2031) | 10.53% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

スウェーデン データセンター サーバー市場分析(Mordor Intelligence)

スウェーデン データセンター サーバー市場規模は2025年に10億4,000万米ドルと評価され、2026年の11億5,000万米ドルから2031年には19億米ドルへと、予測期間(2026年~2031年)にCAGR 10.53%で成長すると推定されます。持続的なハイパースケール設備投資、低炭素水力発電の豊富な供給、および冷却負荷を低減する冷涼な気候が、スウェーデンを次世代データセンターインフラのノルディック中核拠点として位置づけています。国際クラウドプロバイダーはAIワークロードを支援するためローカルサーバーフリートを拡大しており、国内オペレーターは2045年のカーボンニュートラル目標に準拠するためエネルギー効率の高い設計に注力しています。高密度GPUの導入が先進的な熱管理への需要を加速させており、持続的な5Gロールアウトが調達をコンパクトなエッジ対応フォームファクターへと移行させています。同時に、電力税優遇措置の廃止などの政策変更が設備投資(CapEx)規律の重要性を高め、地域プレーヤー間での戦略的パートナーシップと統合を促進しています。

レポートの主要ポイント

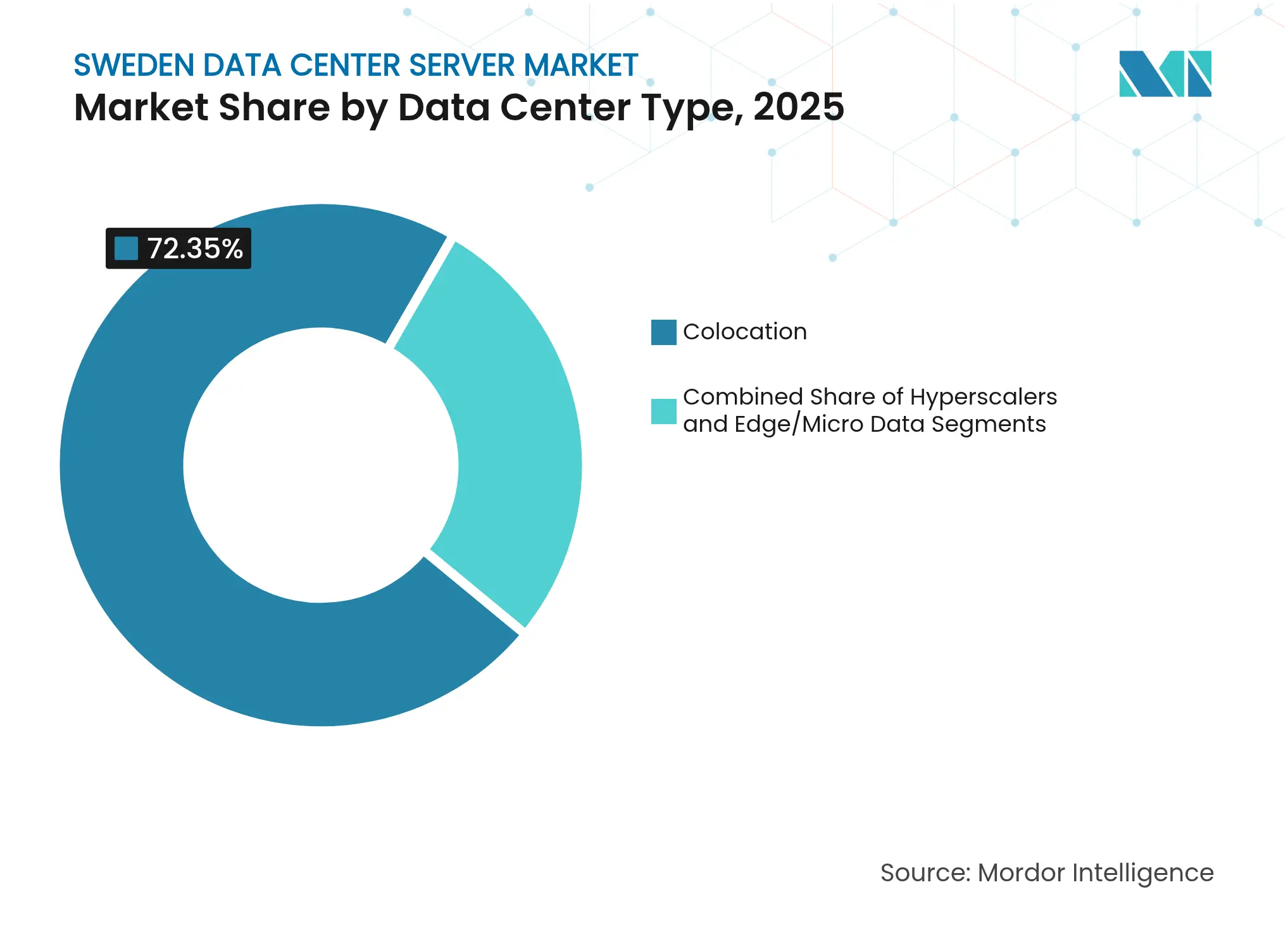

- データセンタータイプ別では、コロケーション施設が2025年のスウェーデン データセンター サーバー市場シェアの72.35%をリードしており、ハイパースケール クラウドサービスプロバイダーは2031年までに年平均成長率(CAGR)15.97%で拡大すると予測されます。

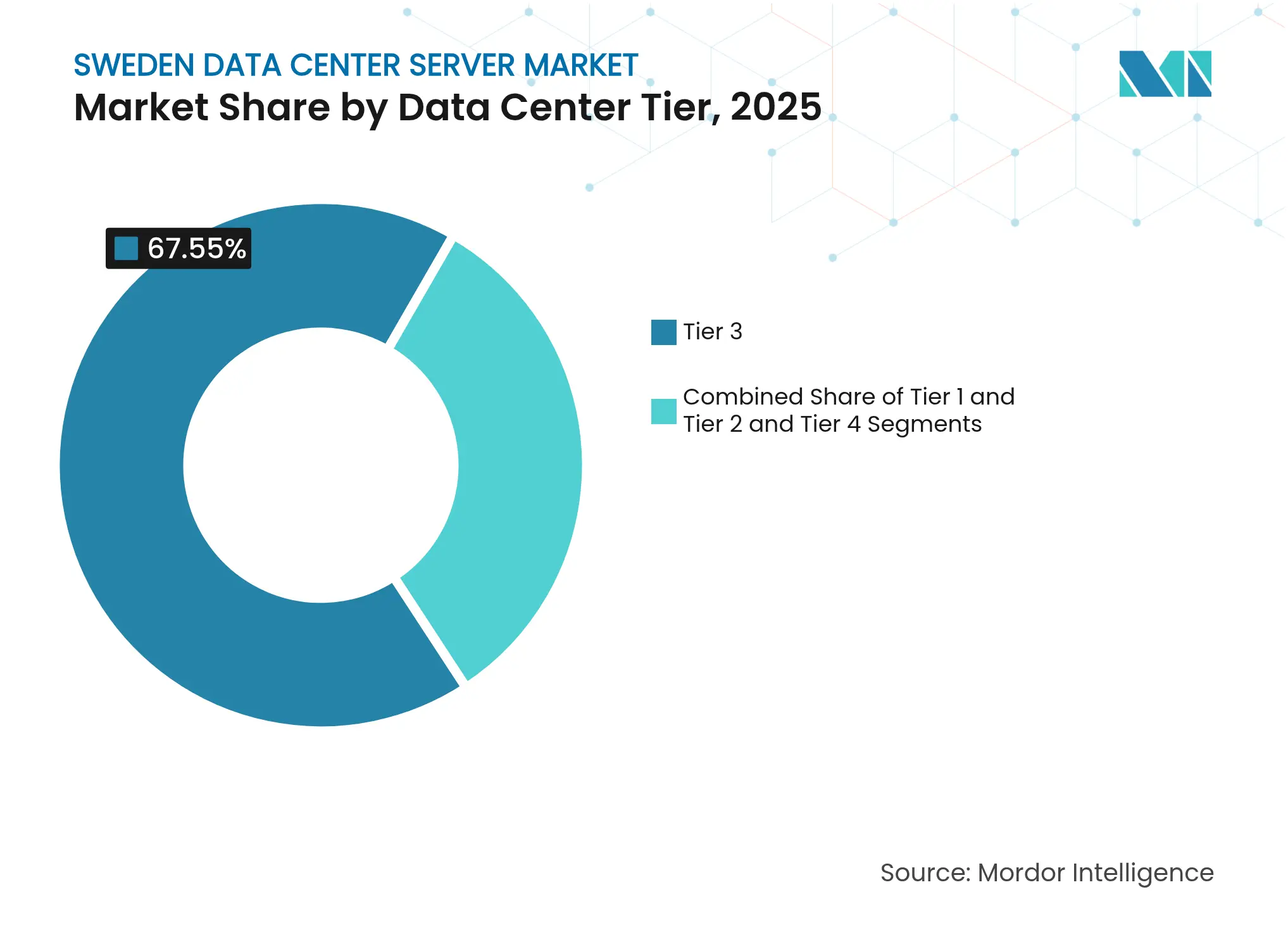

- データセンター ティア別では、ティア3施設が2025年のスウェーデン データセンター サーバー市場シェアの67.55%を保持しており、ティア4サイトはCAGR 15.15%で最も急成長するカテゴリーです。

- フォームファクター別では、ハーフハイト ブレードが2025年のスウェーデン データセンター サーバー市場規模の44.62%を占め、クォーターハイトおよびマイクロブレードは2031年までにCAGR 11.98%を記録すると予測されます。

- アプリケーション別では、仮想化およびプライベートクラウド ワークロードが2025年のスウェーデン データセンター サーバー市場シェアの37.95%を占め、AIおよびML ワークロードはCAGR 14.33%で拡大しています。

- エンドユーザー産業別では、ITおよび通信が2025年収益の27.88%を貢献していますが、ヘルスケアおよびライフサイエンスは2031年までにCAGR 12.97%という最も強い成長勢いを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スウェーデン データセンター サーバー市場の動向とインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケールおよびコロケーション施設の建設ブーム | +2.8% | 全国規模、ストックホルムおよびヨーテボリ地域に集中 | 中期(2~4年) |

| スウェーデン企業におけるクラウドおよびIoT導入の加速 | +2.1% | 全国規模、都市部での普及率が高い | 短期(2年以内) |

| 5G対応エッジ ワークロードの拡大 | +1.7% | 全国規模、産業回廊を優先 | 中期(2~4年) |

| エネルギー効率の高いサーバーを優遇する国家持続可能性義務 | +1.4% | 全国規模、2045年気候中立目標に整合 | 長期(4年以上) |

| PUEおよびTCOを低下させる豊富な水力発電 | +1.2% | 北スウェーデン、再生可能エネルギークラスターを活用 | 長期(4年以上) |

| サーバーハードウェア税還付(データセンター税優遇措置2024年) | +0.8% | 全国規模、政策の継続性に依存 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ハイパースケールおよびコロケーション施設の建設ブーム

EcoDataCenterの240~360MWボルレンゲ キャンパスやCoreWeaveの22億米ドルのスウェーデン施設などのメガプロジェクトは、前例のない資本流入がどのようにしてAI大規模学習に適したGPU高密度アーキテクチャに向けてサーバー需要を再編しているかを示しています。[1]CoreWeaveプレス、「CoreWeave、スウェーデンを拠点とする22億米ドルの欧州拡張を発表」、coreweave.com パイプラインは現在500MWを超える発表済み容量を有しており、Areimの4億5,000万ユーロの持続可能性重視ファンドなどの資金調達手段が、建設コストの上昇にもかかわらず建設が予定通り進むことを保証しています。オペレーターは高密度ラックと液冷対応設計を組み合わせ、800W GPUに対して将来的に対応できるよう設計しています。キャンパスが稼働するにつれ、スウェーデン データセンター サーバー市場の調達量は特に銀行や公的機関が求めるティア4準拠システムを中心に急増する見込みです。

スウェーデン企業におけるクラウドおよびIoT導入の加速

スウェーデン企業のワークロードの半数以上がすでにオフプレミス環境に移行しており、政府のデジタル化プログラムはクラウド導入に4,000億ユーロの経済的価値を結びつけることで勢いを後押ししています。インダストリー4.0の傘下における製造業および公益事業のユースケースは、集中型クラスターに転送する前にセンサーデータを前処理するエッジ ゲートウェイに依存しています。エリクソン・アストラゼネカ・SAABなどのコンソーシアムは、確定的なレイテンシーニーズを満たすために高帯域幅ファブリックを組み合わせた堅牢なシャーシをブレンドした新しいサーバークラスを追加しています。これらの変化は、3年ごとのサーバー更新サイクルを強化するハイブリッドアーキテクチャへの着実な移行を支え、スウェーデン データセンター サーバー市場への持続的な上昇圧力をもたらしています。

5G対応エッジ ワークロードの拡大

全国規模の5Gカバレッジとテレノールの5Gソリューションラボなどの取り組みにより、産業プレーヤーは工場、港湾、鉱山内にマイクロデータセンターを設置し、AIインファレンスをローカルで実行できます。エッジ展開では、限られた熱エンベロープ内で動作可能なクォーターハイト ブレードおよびオールインワン エンクロージャーが必要とされ、この構成は堅牢化に精通したスウェーデンのサプライヤーに有利です。エッジノードのアドレス可能なフットプリントは2027年までに倍増すると予測されており、スウェーデン データセンター サーバー市場の出荷量のうち増加する割合が中央キャンパスではなく分散サイトを対象とするものになると見込まれます。

エネルギー効率の高いサーバーを優遇する国家持続可能性義務

気候中立化法により、オペレーターは電力および水の使用指標を毎年公表することが義務付けられており、高いコアあたりワット効率と液冷対応を備えたサーバーへの調達が誘導されています。[2]CoreWeaveプレス、「CoreWeave、スウェーデンを拠点とする22億米ドルの欧州拡張を発表」、coreweave.com グーグルとフェイスブックのスウェーデン施設では、PUE値が1.05という低水準を達成しており、再生可能水力発電と外気エコノマイゼーションを組み合わせることで生涯の運用コストを削減できることが実証されています。これらのベンチマークは現在RFPで引用されており、OEMにリアルタイムのカーボンダッシュボードに情報を提供するセンサーの提供を促しています。長期的には、持続可能性への圧力が先進的な浸漬冷却ラックへの需要を増幅させ、スウェーデン データセンター サーバー市場における効率性のリーダーシップを戦略的差別化要因として強化する可能性があります。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グリーンフィールド データセンターのCapEx増大 | -1.8% | 全国規模、特に新規市場参入者に影響 | 中期(2~4年) |

| グローバルCPU/GPU サプライチェーンの不安定性 | -1.5% | 地域的な納入遅延を伴うグローバルな影響 | 短期(2年以内) |

| 厳格な環境許認可の遅延 | -1.2% | 全国規模、環境上敏感な地域に集中 | 中期(2~4年) |

| ノルディック データセンター エンジニアの深刻な不足 | -0.9% | 地域規模、全ノルディック諸国に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グリーンフィールド データセンターのCapEx増大

平均建設コストは1MWあたり910万米ドルに上昇しており、コンクリート、鉄鋼、および開閉装置のグローバルなインフレを反映しています。これは中小規模のスウェーデン オペレーターに不均衡な負担をもたらしています(Savills調査)。2023年7月の電力税優遇措置の廃止により、新規施設の運用コスト(OpEx)が最大15%上昇し、コスト上の優位性がさらに低下しました。資本力の高いハイパースケーラーはスケールメリットによりこれらのコスト上昇を吸収できますが、地域プレーヤーは拡張を延期するかセール・リースバック契約を模索しており、スウェーデン データセンター サーバー市場における近期サーバー受注を抑制しています。

グローバルCPU/GPU サプライチェーンの不安定性

HBM(高帯域幅メモリ)の供給ひっ迫とNVIDIAおよびAMDによる急速な製品展開により、フラッグシップ アクセラレーターのリードタイムが40週を超える状況が続いています。リンシェーピング大学のBerzeLiUスーパーコンピューターなどのスウェーデンのプロジェクトは、段階的な出荷を経てようやくシステム全体の納入が完了し、グローバルなボトルネックへの露出を示しています。[3]リンシェーピング大学、「BerzeLiUスーパーコンピューターがスウェーデンのAI研究能力を向上」、liu.se 長期的な遅延は容量計画全体に波及し、オペレーターは過剰なバッファ在庫を保持するか稼働スケジュールを段階的にずらすことを余儀なくされ、スウェーデン データセンター サーバー市場全体の短期的な収益予測可能性を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター ティア別:ミッションクリティカルなワークロードがティア4拡大を牽引

ティア3サイトは現在、スウェーデン データセンター サーバー市場規模において支配的な地位を維持しており、成熟した企業ホスティングニーズに支えられ2025年の収益シェアの67.55%を保持しています。しかし、ティア4のフットプリントは15.15%のCAGRで拡大しており、99.995%の可用性を確保するために同時メンテナンス可能なインフラを必要とする銀行、ヘルスケア、およびソブリンクラウドの要件に牽引されています。北部キャンパスはデュアルユーティリティ給電とフォールトトレラント設計を活用し、ブレグジット後のロンドンハブから移行するワークロードを取り込んでいます。並行して、ティア1およびティア2施設は開発・テスト環境やCDNキャッシュに引き続き活用されており、スウェーデンのティア構成が稼働時間スペクトル全体をカバーしていることを示しています。ハイパースケーラーがオンサイト変電所とモジュール式サブスタックを統合するにつれ、スウェーデン データセンター サーバー市場の見通しはマルチテナントAI学習クラスター向けに最適化された高可用性設計へと傾いています。

それでも、コスト意識の高い企業はスウェーデンの自然に低い外気温を利用して液冷対応ラックでティア3ホールを改修し続けています。ヘルスケアおよび公共部門のデータを国内に留めることを義務付けた国内規制により、地元プレーヤーが運営するトップクラスの施設への需要が強化されており、スウェーデン データセンター サーバー市場におけるティア4プロバイダーの市場シェアは2030年まで拡大し続ける見込みです。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

フォームファクター別:エッジコンピューティングがマイクロブレード採用を加速

ハーフハイト ブレードは2025年のスウェーデン データセンター サーバー市場シェアの44.62%というリーディングポジションを維持しており、密度と気流のバランスが評価されています。しかし、全国規模の5GおよびIndustry 4.0展開の到来により、スペースと電力が限られた路側および工場フロアのキャビネット向けに、クォーターハイトおよびマイクロブレードの採用がCAGR 11.98%で進んでいます。拡張動作温度対応の堅牢エンクロージャーが通信調達ガイドラインの標準となり、フォームファクター構成を着実に移行させています。

ハイパースケール オペレーターはGPU高密度ラックにフルハイト ブレードを引き続き活用していますが、冷涼な外気温により700W PCIeカードでも効率的な空気冷却が可能となり、従来のレイアウトの余地を維持しています。たとえばマイクロソフトのスウェーデン キャンパスでは年間9ヶ月外気エコノマイゼーションを採用しており、液冷ループなしに標準ブレード設計の長期使用が可能となっています。予測期間にわたり、モバイルエッジ要件に連動した需要弾力性が多様なシャーシニーズを確保し、スウェーデン データセンター サーバー市場全体のイノベーションを持続させます。

アプリケーション/ワークロード別:AIインフラがサーバー要件を再構築

仮想化およびプライベートクラウド スタックは2025年の市場シェアの37.95%を維持し、企業向けERPおよび生産性スイートからのベースライン需要を支えています。しかし、AIおよびML ワークロードはCAGR 14.33%で上昇しており、DGXノードとメラノックスInfiniBandを融合してエクサスケールクラスの推論能力を解き放つエリクソンのデュアルスーパーポッドAIファクトリーなどの取り組みに牽引されています。この変化は高帯域幅メモリ、PCIe Gen5ファブリック、および先進冷却ループへの需要を喚起しています。

大学および政府支援のハイパフォーマンス コンピューティング プロジェクトが民間部門のAI導入を補完し、水冷・ダイレクトトゥチップ構成を含むサーバー構成の多様化を促しています。自律型鉱山や遠隔風力発電所向けのエッジ アナリティクス ワークロードも増分ユニットを寄与しており、ワークロードの多様性がスウェーデン データセンター サーバー市場の堅調な成長軌道を支えていることを示しています。

データセンタータイプ別:ハイパースケーラーがコロケーション優位に挑戦

コロケーションホストは2025年の収益の72.35%を支配しているものの、マイクロソフト、グーグル、CoreWeaveが地域ゾーンを拡大するにつれ、ハイパースケールの建設は年率15.97%で成長し格差を縮小すると予測されます。直接所有によりクラウド大手は電力調達、セキュリティ、およびトポロジーの最適化を完全に制御でき、1ラックあたり120kWを消費するAIクラスターにとって重要な優位性となっています。一方、主権またはレイテンシー要件を持つ企業はキャリアニュートラル施設内の小規模なケージを維持しており、スウェーデン データセンター サーバー市場内のテナント多様性を確保しています。

基地局ホテルや農村集約ノードに併設されたエッジサイトも増加しているものの、電力エンベロープは200kWを超えることはほとんどありません。メガキャンパスとマイクロポッドへのこの二極化は、サーバーベンダーが5Uの浸漬タンクから短奥行き1Uボックスまで両極端の設計を最適化する必要があることを示しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアのデジタル化がサーバー需要を牽引

ITおよび通信はコアおよびRANコンピューティングの拡大を背景に2025年の収益シェアの27.88%を維持しました。にもかかわらず、ヘルスケアおよびライフサイエンスは電子健康記録、遠隔腫瘍学、およびAI支援画像診断に支えられCAGR 12.97%を記録しています。GDPRの下、患者データはEU域内に留まることが義務付けられており、病院は国内ホスティング クラスターへの移行を余儀なくされています。製造業も主要な購買者であり、自動車工場はプレス加工機にリアルタイムの品質分析を組み込み、確定的なミリ秒レイテンシーのエッジノードを必要としています。

エネルギー企業はVPP(仮想発電所)の調整および断続的な風力出力のバランス調整のためにサーバーを導入しており、金融機関はリスクエンジンを近代化しつつも遅延に敏感なトレーディングプラットフォームをオンプレミスに維持しています。この産業横断的なモザイクにより、スウェーデン データセンター サーバー市場において単一の業種が支配することはなく、業種固有の景気後退に対する耐性が高まっています。

地理的分析

ストックホルムおよびメーラーダーレンを中心とする南スウェーデンは、海底ケーブルの陸揚げ地点、金融センター、および高密度ファイバーグリッドへの近接性により、設置済みラック容量の3分の2を集中させています。これらのサイトでは高密度AIラックと欧州大陸への冗長なダークファイバールートが優先されています。ルレオおよびエステルスンド周辺の北部クラスターは、平均4°Cの外気温と1kWhあたり0.03ユーロという低廉な水力発電料金を活用し、生涯のOpExを最小化するサブ1.1のPUEスコアを実現しています。フェイスブックのルレオ キャンパスはPUE 1.05を達成し年間7万トンのCO₂排出を回避するというこの優位性の好例であり、スウェーデン データセンター サーバー市場全体のオペレーターの期待を形成するベンチマークとなっています。

中央スウェーデンはレイテンシーバランスの取れたロケーションとして機能しており、フランクフルトおよびロンドンの両取引所ポイントへの往復時間20ms未満を実現しており、ブレグジット後の冗長性を求めるBFSIワークロードにとって魅力的です。ノルウェーおよびフィンランドとのクロスボーダーファイバーの復旧がさらにマルチホーム設計をサポートし、総合的なサービス可用性を高めています。しかし、人口の希薄な北部地域では人材不足が深刻であり、電気・機械専門家をめぐるオペレーター間の競争により2022年以降エンジニアリング給与が12%上昇しています。政府の優遇ビザおよび2025年度予算で提案された所得税優遇措置は、スウェーデンの外国人専門家への魅力を高めることを目指しています。

地理的特性はサプライチェーン戦略にも影響を与えています。ヨーテボリおよびヘルシンボリの港湾はコンテナ化されたサーバー出荷を処理していますが、冬季の嵐がスケジュールを乱すことがあり、多くのハイパースケーラーはストックホルム・アーランダの自由貿易ゾーン内に保税倉庫を設置しています。展開サイト近くにバッファ在庫を保管することで、オペレーターはグローバルな物流変動に対してヘッジし、スムーズな展開を可能にし、スウェーデン データセンター サーバー市場における顧客信頼を強化しています。

競合環境

スウェーデン データセンター サーバー市場は適度に集約されています。Dell、HPE、およびLenovoはバンドル型ライフサイクルサービスと魅力的なリースプログラムを通じて企業フットプリントを防衛しています。NVIDIAはAIアクセラレーターを支配していますが、AMDのMI300は価格感度の高い研究クラスターでシェアを伸ばしています。CiscoおよびHuaweiは収束型スタック向けの統合コンピュート・ネットワーク ブレードを供給し、SupermicroおよびInspurはハイパースケーラーに好まれるGPU高密度でカスタマイズ可能なノードで案件を獲得しています。戦略的差別化は持続可能性の信頼性に基づくものが増えており、DellのPowerEdge XE9785は浸漬冷却対応をサポートし、HPEのCray EX液冷バリアントはカーボンニュートラル調達目標に整合しています。

KontronおよびAdlinkなどのエッジ重視の新規参入者は、通信ポール展開に適したNEBS準拠をバンドルし、堅牢なマイクロサイトを対象としています。CoreWeaveの参入により、高速NVMe-over-Fabricと組み合わせたGPUクラスターを共置する特化型AIクラウドの代替が導入され、汎用コロケーション提供に挑戦しています。知的財産への投資は引き続き高水準であり、AMDはエネルギー効率の高いメモリコントローラーの特許出願が前年比18%増加したことを開示しており、IPが競争上のレバーとなっていることを示しています。

M&Aの活動はオペレーターがポートフォリオを合理化する中で激化しており、EcoDataCenterはハイパースケール建設に注力するためCapMan Infraに3つのレガシー施設を売却し、スカンジナビアン データセンターズはESG重視のテナントを引き付けるためにグリッド安定化バッテリーアレイを設置しました。これらの動きは、スウェーデン データセンター サーバー市場全体において垂直統合型の持続可能性優先ビジネスモデルへの移行を示しています。

スウェーデン データセンター サーバー産業リーダー

Dell Inc.

Hewlett Packard Enterprise

Cisco Systems Inc.

Kingston Technology Company Inc.

Fujitsu Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:atNorthは、スウェーデン国家AIクラウドをSWE01サイトでのホスティングを開始しました。同サイトは完全に再生可能エネルギーで稼働し、GDPR準拠のコンピューティング容量を確保するためNVIDIAの最新GPUを搭載しています。

- 2025年5月:エリクソンはアストラゼネカ、SAAB、SEB、ウォーレンバーグ インベストメンツとコンソーシアムを形成し、NVIDIA DGX SuperPODを2基搭載したAIファクトリーを建設することで、国内最大の企業向けスーパーコンピューターを創出しました。

- 2025年4月:EcoDataCenterはGPU高密度ワークロード向けに設計されたハイパースケール キャンパスへの資本再配分のため、3施設をCapMan Infraに売却しました。

- 2025年3月:Areimはノルディック データセンター ファンドとして4億5,000万ユーロを確保し、総コミットメントを10億米ドル近くまで引き上げ、スウェーデン データセンター サーバー市場への投資家信頼を強化しました。

- 2024年6月:マイクロソフトはスウェーデンのデータセンターおよびAI対応GPUに32億米ドルを投資することを表明し、1,200件以上の建設雇用を創出しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

当社の調査では、スウェーデンのデータセンター・サーバー市場を、デジタル・ワークロードを処理、保存、ルーティングするために、コロケーション、エンタープライズ、エッジ、およびハイパースケールの各目的施設内に設置される、新品のラックマウント型またはブレード型コンピューティング・ユニットの年間価値と見なしている。これらのユニットには、プロセッサー、メモリー、内部ストレージ、電源、オンボードネットワーキングカードがバンドルされ、19インチラックにスロットインできるようになっている。

適用除外:再生品またはグレーマーケットのサーバー、パーソナルコンピュータ、ワークステーション、およびサーバー管理ソフトウェアは、ベースラインから除外する。

セグメンテーションの概要

- データセンター ティア別

- ティア1および2

- ティア3

- ティア4

- フォームファクター別

- ハーフハイト ブレード

- フルハイト ブレード

- クォーターハイト/マイクロブレード

- アプリケーション/ワークロード別

- 仮想化およびプライベートクラウド

- ハイパフォーマンス コンピューティング(HPC)

- 人工知能/機械学習およびデータ分析

- ストレージ中心型

- エッジ/IoT ゲートウェイ

- データセンタータイプ別

- ハイパースケーラー/クラウドサービスプロバイダー

- コロケーション施設

- エンタープライズおよびエッジ

- エンドユーザー産業別

- BFSI

- ITおよび通信

- ヘルスケアおよびライフサイエンス

- 製造業およびIndustry 4.0

- エネルギーおよびユーティリティ

- 政府および防衛

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、ストックホルム、ルレオ、ヨーテボリで、北欧のデータセンター事業者、現地のシステムインテグレーター、グローバルOEMチャネルの幹部にインタビューを行いました。これらのディスカッションにより、二次データから推測される価格コリドー、リードタイムの傾向、ワークロードの移行率が検証され、普及の仮定を絞り込み、予備的な成長ドライバーを検証することができました。

デスクリサーチ

スウェーデン国家貿易委員会、スウェーデン統計局、ユーロスタットによるHS8471の関税コード、スウェーデンデータセンター産業協会のキャパシティ・トラッカーなど、第一級の公的情報源から基礎データを抽出した。技術的なパターンは、査読付きIEEE論文、欧州特許庁への提出書類、サーバー設計を形作る地域の持続可能性指令をスキャンすることで明らかにした。また、D&B HooversとDow Jones Factivaは、競合他社の状況をより詳細に調査しました。また、D&B HooversとDow Jones Factivaは、競合の状況をより豊かにしました。これらの例は、相談した二次的なプールを網羅するのではなく、むしろ説明しています。

2回目のパスでは、輸入元帳の値と報告されたハイパースケーラの設備投資額を照合し、業界紙で公表された平均販売価格(ASP)を四半期ごとの出荷指数にマッピングし、サーバーの更新サイクルを公開政府調達で報告されたラック使用率目標に合わせました。

マーケット・サイジングと予測

トップダウンの再構築は、スウェーデンの設置済み IT 負荷(MW)および計画された容量増 加から始まり、これにワークロード別のサーバー密度係数を乗じて出荷台数を算出する。これらの合計をさらに四半期ごとの ASP シリーズでフィルタリングし、値を求めます。サプライヤーのロールアップとサンプリングされた調達請求書は、ボトムアップの妥当性チェックとして機能する。モデルには、ハイパースケーラの新規構築パイプライン(MW)、エンタープライズ仮想化の比率、サーバーの更新周期(月単位)、ユニットあたりの平均コア数、電力価格動向、およびクローナ・米ドルの為替動向などの変数が含まれる。予測は、容量成長率、実質GDP、クラウドワークロードシェアをブレンドした多変量回帰を適用し、専門家によるコンセンサスを通じて調整されたインターバル推定値を用いている。不透明な民間取引によって生じたギャップは、Volzaの出荷記録とのエッジケース・トライアングルを用いて埋めている。

データ検証と更新サイクル

出力は、過去の輸入統計とIDCが追跡したEMEAサーバー出荷台数との差異チェックに直面し、異常があれば、サインオフの前にアナリストのピアレビューが行われる。このモデルは12ヶ月ごとに更新され、大規模なハイパースケールプロジェクトや税制が変更された場合は、暫定的に更新されます。

モルドールのスウェーデン・データセンター・サーバーのベースラインが信頼性を約束する理由

公表されている数字がしばしば乖離するのは、各社が異なるハードウェアスコープ、通貨換算、更新周期を選択しているためである。

当社の規律あるティアベースのレンズと年次リフレッシュは、各数値が想定支出額ではなく、検証可能なラック展開に結びついていることを意味する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 10.4億米ドル(2025年) | モルドール・インテリジェンス | - |

| 0.24億米ドル(2024年) | 地域コンサルタントA | ハイパースケールのセルフビルドボリュームを除外し、チャネルディスカウントなしのリストASPを使用。 |

| 0.35億米ドル(2023年) | 業界誌B | 企業向けリフレッシュ出荷のみをカウントし、5年前のASPベンチマークを適用 |

この比較は、より狭いスコープと陳腐な価格デッキがいかに同業他社の見積もりを圧縮するかを示している。モルドールインテリジェンスは、実際のキャパシティービルドアウトと実際のASPコリドーをリンクさせることで、意思決定者が追跡、複製、信頼できるバランスの取れた透明性の高いベースラインを提供します。

レポートで回答される主要な質問

スウェーデン データセンター サーバー市場の現在の規模は?

スウェーデン データセンター サーバー市場は2026年に11億5,000万米ドルと評価され、2031年までに19億米ドルに達すると予測されています。

スウェーデンで最も急成長しているサーバーフォームファクターはどれですか?

クォーターハイトおよびマイクロブレード サーバーは、5G主導のエッジ展開によりCAGR 11.98%で拡大しています。

なぜティア4データセンターがスウェーデンで注目されているのですか?

銀行、ヘルスケア、および政府のミッションクリティカルなワークロードは99.995%の稼働時間を必要としており、ティア4容量をCAGR 15.15%で牽引しています。

スウェーデンの持続可能性目標はサーバー調達にどのように影響しますか?

カーボンニュートラルおよびEU効率義務が、PUEおよびカーボン強度を低下させるエネルギー効率の高い液冷対応サーバーへの購買者を誘導しています。

最も急成長しているサーバー顧客はどの産業業種ですか?

ヘルスケアおよびライフサイエンスは遠隔医療、AI診断、および厳格なデータ主権規則に牽引されてCAGR 12.97%でリーダーシップの成長を示しています。

スウェーデン データセンター オペレーターに影響するサプライチェーンリスクとは何ですか?

高帯域幅メモリおよび先進GPUのグローバルな不足により、サーバーのリードタイムが40週を超え、拡張スケジュールが複雑化しています。

最終更新日: