ブラインドスポットモニター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

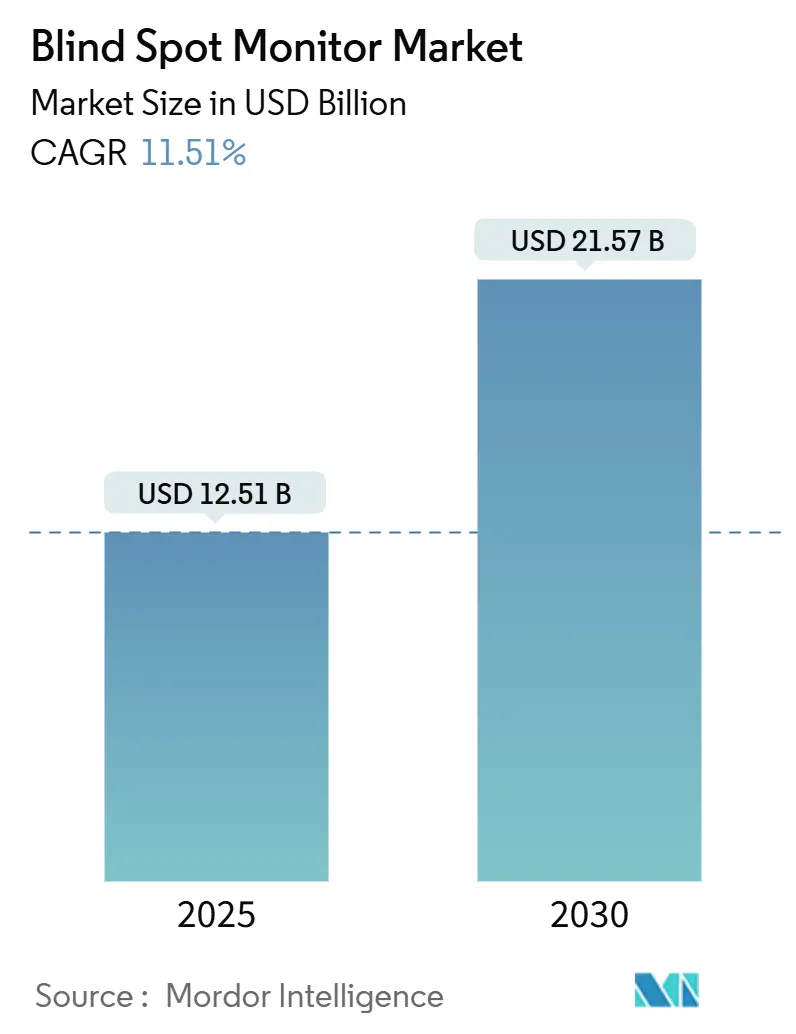

| 市場規模 (2025) | 12.51 十億米ドル |

| 市場規模 (2030) | 21.57 十億米ドル |

| 成長率 (2025 - 2030) | 11.51% CAGR |

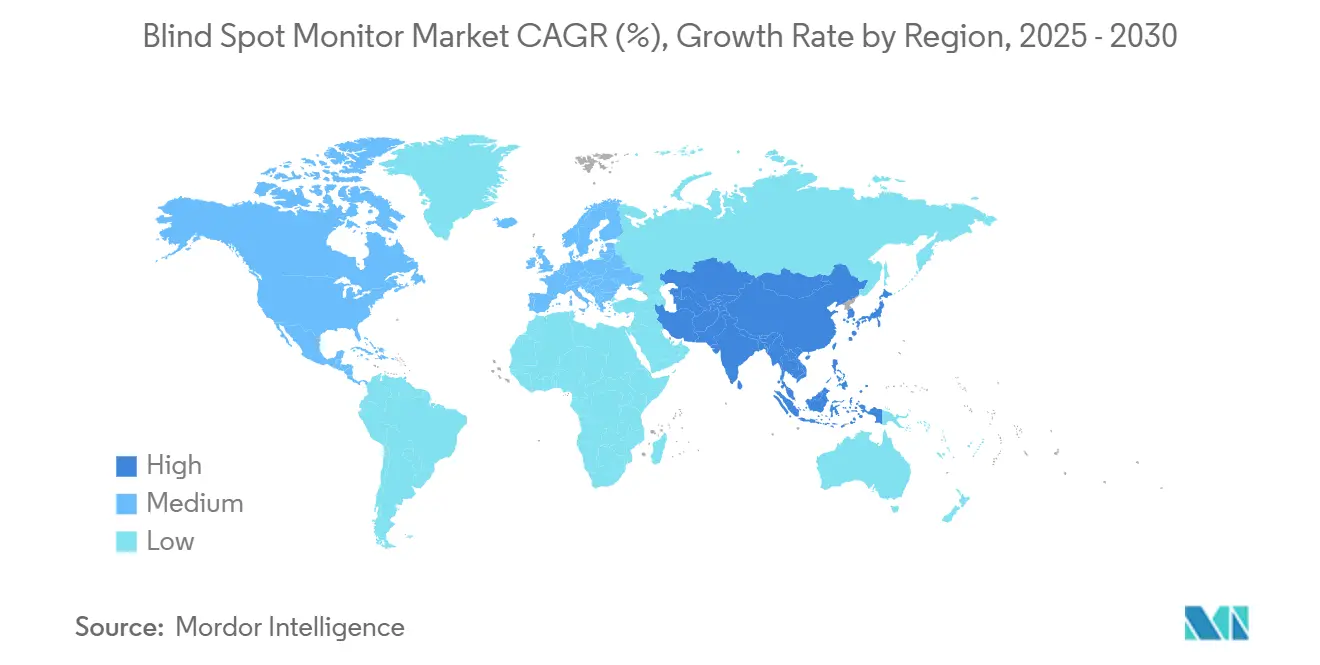

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブラインドスポットモニター市場分析

ブラインドスポットモニター市場規模は2025年に120億5,100万USDとなり、11.51%のCAGRで拡大し、2030年には215億7,000万USDに達する見込みです。欧州連合、米国、中国における規制上の義務付けにより、ブラインドスポット検知はオプションの追加機能から必須の安全インフラへと転換しつつあり、純正装備への統合を加速させ、調達戦略を再構築しています。自動車メーカーは現在、レーダー、カメラ、超音波入力を融合するセンサーフュージョンプラットフォームを優先しており、複数の先進運転支援機能を単一のプロセッサ上で動作させ、車両あたりのコストを低減しています。半導体の進歩により、レーダーおよび車載グレードのCMOSカメラモジュールが主要な価格閾値を下回り、中間セグメント車両における大量普及を促進しています。

主要レポートのポイント

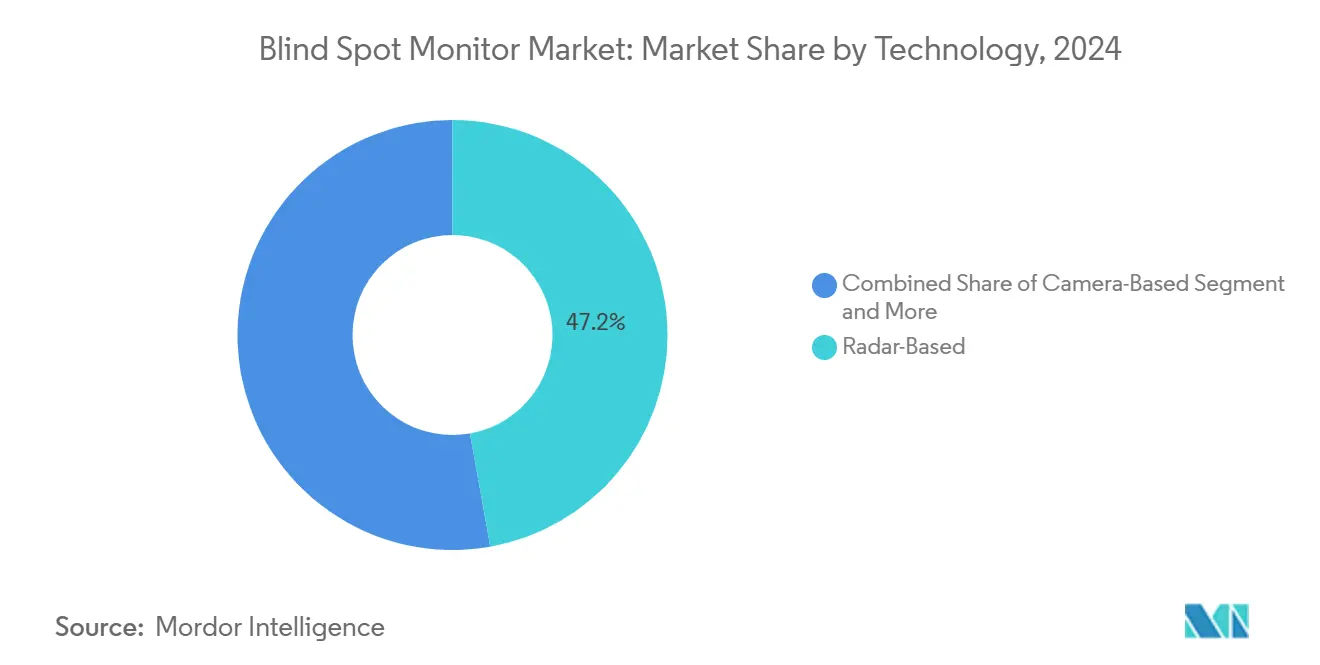

- 技術別では、レーダーベースシステムが2024年のブラインドスポットモニター市場シェアの47.15%を占めてトップとなり、カメラベースソリューションは2030年にかけて14.05%のCAGRで成長する見込みです。

- 製品タイプ別では、ブラインドスポット検知システムが2024年のブラインドスポットモニター市場規模の32.46%を占め、サラウンドビューシステムは2030年にかけて13.27%のCAGRで成長する見込みです。

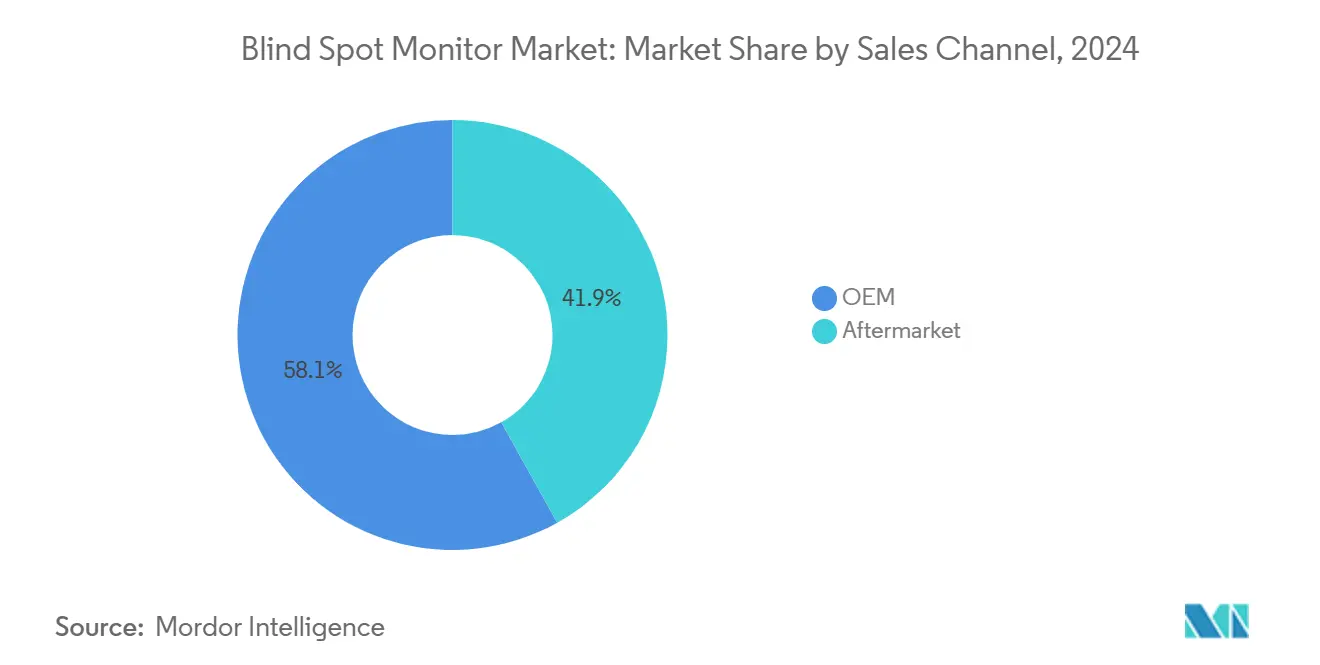

- 販売チャネル別では、純正装備(OEM)の設置が2024年のブラインドスポットモニター市場シェアの58.11%を占め、アフターマーケットチャネルは12.74%のCAGRを記録する見込みです。

- 車両タイプ別では、乗用車が2024年のブラインドスポットモニター市場シェアの74.22%を占めて首位となり、中型・大型トラックは13.68%のCAGRが見込まれます。

- 地域別では、北米が2024年のブラインドスポットモニター市場シェアの30.16%を占めましたが、アジア太平洋地域は2030年にかけて12.18%のCAGRを記録する見込みです。

ブラインドスポットモニター世界市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| より厳格なグローバル安全規制 | +2.8% | EUと中国が主導するグローバル | 中期(2~4年) |

| センサーのコスト低下 | +2.1% | グローバル、アジア太平洋地域の製造優位性 | 短期(2年以内) |

| 中間セグメントへのOEMによるBSMバンドル化 | +1.9% | 北米およびEU、APACへ拡大中 | 中期(2~4年) |

| 自動運転車生産の急増 | +1.7% | APACが中核、北米およびEUへの波及 | 長期(4年以上) |

| ADASフリートへの保険リベート | +1.4% | 北米およびEU、APACで新興 | 中期(2~4年) |

| V2X対応協調型認知 | +1.2% | EUおよび中国のパイロット地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ADASに関するより厳格なグローバル安全規制

複数地域にわたる規制が、任意装備を廃止し大陸間で技術仕様を統一することにより、ブラインドスポットモニター市場を変革しています。EU一般安全規則は、すべての新型M2、M3、N2、N3車両にブラインドスポット情報システムを義務付けており、中国のGB 15084-2022は商用トラックに同等の要件を適用しています[1]「一般安全規則2019/2144」、欧州委員会、ec.europa.eu。NHTSAによる米国新車アセスメントプログラムのスコアリング改定により、ブラインドスポット性能が加重要素となり、事実上コンプライアンスが5つ星安全評価の前提条件となっています。この収束により、サプライヤーは規模の経済を享受し、プラットフォームの再利用が加速し、後発OEMは迫り来るコンプライアンスの崖に対応することを余儀なくされています。商用フリートは不遵守に対してライセンスおよび運用上のペナルティに直面しており、大型セグメントにおける需要を前倒しにしています。全体として、規制は車両あたりのベースラインセンサー搭載量を引き上げ、ブラインドスポットモニター市場を標準化された機能セットへと押し進めています。

レーダー・カメラセンサーにおける急速なコスト低下と性能向上

システムオンチップレーダー設計は、アナログフロントエンドとデジタル信号プロセッサを単一パッケージに統合し、部品点数を最大60%削減して部品表コストを低減する一方、車載CMOSイメージャーは主要な単価閾値を下回っています。これらのトレンドにより価格上限が圧縮され、アジア太平洋地域全域で販売されるコンパクトカーにおいてBSMが経済的に実現可能となっています。強化された画像処理アルゴリズムにより、ほとんどの走行条件下でカメラのみによるブラインドスポットカバレッジが可能となり、レーダーとの性能差が縮小しています。台湾および韓国の300mmファブ設備を活用するサプライヤーは、大きな資本ボトルネックなしに急増する需要に対応できます。ユニットエコノミクスが改善するにつれ、平均販売価格が下落傾向にある中でも利益率が安定し、ブラインドスポットモニター市場における幅広い展開を支えています。

中間セグメント車両へのOEMによるBSMバンドル化の拡大

トヨタ、ホンダ、ヒョンデは2024年に複数の量販モデルでブラインドスポットモニタリングを標準化し、かつてのプレミアムオプションを購入者の期待へと転換しました[2]「ADAS技術戦略ブリーフ」、MITRE Corporation、mitre.org。共有プロセッサ上に複数のADAS機能をバンドルすることで開発コストが分散され、型式認証が簡素化されます。保険リベートはさらに消費者をBSM搭載グレードへと誘導し、普及の好循環を生み出しています。OEM間のプラットフォーム共有アライアンスは共通のワイヤーハーネスとセンサー配置を支援し、地域バリアント間でのコスト管理を可能にしています。バンドル化が標準となるにつれ、差別化はBSMの基本的な有無から、そのセンサーフュージョン精度と無線アップデートのロードマップへとシフトし、ブラインドスポットモニター市場においてソフトウェアの重要性が高まっています。

自動運転・電気自動車生産の急増によるADASセンサー搭載量の増加

電気自動車プラットフォームは豊富な電気帯域幅と集中型コンピューティングノードを提供し、車両あたりのセンサー数の増加を促進しています。BYDはスマートドライビングの研究開発に140億USDを投じ、ブラインドスポットモジュールをL2+自律走行スタックの一部として位置付けています。自動運転テストプログラムは冗長なコーナーレーダーと魚眼カメラを必要とし、それぞれが従来単一ポイントセンサーで対応していたブラインドゾーンをカバーすることで、BSMパッケージの平均販売価格を引き上げています。自律走行技術が成熟するにつれ、技術は主流グレードへとカスケードし、センサーフュージョンアーキテクチャを強化してブラインドスポットモニター市場の対応可能な量を拡大しています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いシステムコスト | -1.8% | APACの新興市場、南米、アフリカ | 短期(2年以内) |

| 霧によるセンサー性能劣化 | -1.2% | 北部地域および山岳地帯 | 中期(2~4年) |

| 77GHz帯域の混雑 | -0.9% | 世界中の高密度都市部 | 中期(2~4年) |

| ミリ波チップセットの供給混乱 | -0.7% | グローバル、米中ルートで深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

価格感応度の高い市場における高いシステムコスト

インド、ブラジル、アフリカの一部における入門クラスの車両は依然として極めて薄い利益率で販売されており、BSMハードウェアを搭載するために200~400USDを追加することは、手頃な価格という課題をもたらしています。電子機器に対する現地調達規則と輸入関税がコストをさらに押し上げ、OEMが利益を損なうことなく普遍的な安全目標を達成することを妨げています[3]「衝突前安全技術コスト分析」、米国運輸省、transportation.gov。サプライヤーは地域調達と機能削減設計を試みていますが、低コストバリアントはEU水準の性能閾値を満たせない場合があります。より広範な規模の経済が生まれるまで、この制約要因は最低価格セグメントにおけるブラインドスポットモニター市場の普及を抑制しています。

雪・霧によるセンサー性能劣化が誤警報を引き起こす

レーダーハウジングへの積雪やカメラを遮る濃霧は誤警報率を高め、ドライバーの信頼を損ないます。カナダ、アラスカ、北欧諸国では悪天候が年間数ヶ月続き、一部のオペレーターがBSM機能を無効にする事態を招いています。機械学習ベースの環境分類器は不要な警告を減らしますが、追加の処理オーバーヘッドがコストと消費電力を増加させます。自己加熱式レドームや撥水レンズコーティングの必要性により、ブラインドスポットモニター市場におけるコスト低下のメリットが部分的に相殺される形で、段階的な複雑性が加わっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:レーダーの優位性がカメラベースの台頭に直面

レーダーモジュールはブラインドスポット機能の基盤を提供し、2024年収益の47.15%を占め、ブラインドスポットモニター市場シェアにおける最大の単一技術貢献者となっています。高解像度チップセットは雨天・暗所でも性能を維持し、大型フリートにとって不可欠な存在であり続けています。一方、カメラ中心のシステムは14.05%のCAGRを記録する見込みで、AIオブジェクト分類を活用して1つの画像センサーから車線変更アシスト、交通標識認識、ドライバーモニタリングを提供しています。この収束により機能あたりの追加コストが圧縮され、OEMのビジョン重視アーキテクチャへの移行が加速しています。Magnaによるハイブリッド熱・レーダープロトタイプは、ハードウェア数を増やすことなく冗長性を約束する将来のセンサーフュージョンの方向性を示しています。予測期間中、カメラソリューションのブラインドスポットモニター市場規模は、ソフトウェアの成熟が耐候性のギャップを縮め、規模の経済が単価をさらに引き下げるにつれて、レーダーに近づくと予測されています。

技術の進化はサプライヤーの交渉力もシフトさせています。レーダーの老舗企業はマイクロドップラー分類と干渉キャンセレーションによって優れた価値を証明しなければならない一方、カメラベンダーは多目的認知アルゴリズムをバンドルすることでレバレッジを獲得しています。この競争の激化は価格圧縮を強めながらもイノベーションを促進し、部品とソフトウェアの品質が生のハードウェアスペックを上回るダイナミクスを強化しています。この移行はブラインドスポットモニター業界全体の設計受注、生産配分、設備投資の優先順位を形成していくでしょう。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

製品タイプ別:検知システムが360度スイートの基盤を担う

コアのブラインドスポット検知モジュールは2024年販売の32.46%を維持し、ブラインドスポットモニター市場規模の基盤レイヤーとしての地位を確立しています。限られたセンサーフットプリントと実証済みの信頼性は中間セグメントの価格帯に適合しており、主流乗用車からの安定した需要を確保しています。しかしサラウンドビューシステムは13.27%のCAGRを記録する見込みで、駐車支援、後方交差交通警告、車線変更支援を単一の360度カメラネットワークに統合する恩恵を受けています。ダッシュボードのシンプルさを求めるOEMの需要が統合を促進しており、将来のモデルは検知、車線変更アシスト、後方衝突警告を統合制御ユニットに統合する可能性が高いです。

スケーラブルなソフトウェアスタックを提供するサプライヤーは、自動車メーカーが無線機能アンロックでハードウェアを将来対応させようとする中で優位性を獲得しています。ContinentalのアフターマーケットADAS部門のAumovioブランドとしての分社化は、既存車両を改造しながらOEM保証を満たすモジュラーキットへのシフトを強調しています。したがってブラインドスポットモニター市場は、コスト効率で重宝されるレガシー検知モジュールと、機能の幅広さで重宝される急速に台頭するサラウンドビュースイートのバランスを保っています。

販売チャネル別:OEMが主導し、アフターマーケットが加速

工場設置システムは2024年のブラインドスポットモニター市場シェアの58.11%を占め、完全に検証され保証に準拠したセンサースイートに対する自動車メーカーの選好を示しています。車両認証段階での規制執行により、販売後の適応の余地はほとんどなく、OEMはアセンブリラインで準拠したブラインドスポット技術を統合することを余儀なくされています。それでも、アセットのライフサイクルを延長しながら保険メリットを確保しようとするフリートに牽引され、改造市場は12.74%のCAGRで成長する見込みです。

アフターマーケットサプライヤーはエンジニアリング上の課題に直面しています。センサーの取り付けポイントはモデルによって異なり、電子制御ユニットには予備の処理能力がないことが多いです。しかし、機敏な製品サイクルと直接的な顧客フィードバックにより、改造ベンダーは迅速に反復できます。ContinentalのAumovioアプローチは、クラウドベースのキャリブレーションツールを備えたモジュラーBSMキットをパッケージ化し、設置時間を短縮して対応可能な車両クラスを拡大しています。並行して、規制当局はレガシートラックのコンプライアンスに認定改造デバイスを受け入れる可能性があり、ブラインドスポットモニター市場に二次的な追い風をもたらしています。

車両タイプ別:乗用車の規模が商用の緊急性と交差

乗用車は2024年のブラインドスポットモニター市場シェアの74.22%を生み出し、世界生産における圧倒的な量を示しています。ブラインドスポットモニター市場は、トヨタ・カローラやヒョンデ・エラントラなどのモデルがBSMを多機能安全スイートの一部として標準化し、コンパクトサブクラスへの普及を拡大することで恩恵を受けています。しかし中型・大型トラックは、厳格なフリート安全規制と測定可能な保険節約に牽引されて13.68%のCAGRが見込まれています。

商用プラットフォームは振動や飛散物への露出に耐えるために拡張された検知ゾーンと堅牢なハウジングを必要とします。テレマティクスバックエンドとの統合により、フリートマネージャーはシステムの稼働時間とドライバーの行動を監査し、ブラインドスポットメトリクスをリスク管理ダッシュボードに変換できます。Euro NCAPが2026年から商用車安全を評価する決定は、調達決定におけるADASの可視性を高めます。その結果、ブラインドスポットモニター業界は商用クラスで不均衡な収益成長を見せることになりますが、絶対的な出荷台数は乗用車セグメントの方が依然として高い水準を維持しています。

地域分析

北米は2024年のブラインドスポットモニター市場シェアの30.16%を支配し、成熟したアフターマーケットネットワークと衝突削減データを収益化する保険プログラムに支えられています。米国内の安全評価改定により、ブラインドスポット性能により大きな比重が置かれるようになり、OEMは新型セダンおよびSUVグレードにデフォルトでこの機能を搭載するよう促されています。しかし半導体関税が投入コストを押し上げ、ティア1サプライヤーは納期スケジュールを守るために中国製以外のミリ波シリコンを確保することを余儀なくされており、このシフトがサプライチェーンの強靭性への注目を高めています。

アジア太平洋地域は最も速い成長が見込まれており、中国のGB 15084-2022が新型商用車にブラインドスポット機能を義務付けることで12.18%のCAGRが予測されています。BYDのスマートドライビング投資と活発な国内電気自動車エコシステムがセンサー需要を増幅させ、地域のファブをコストリーダーシップのハブへと変えています。日本と韓国は先進的なパッケージングとAIアルゴリズムの専門知識を提供し、東南アジア市場は主に価格制約によって抑制されながらも、消費者の無関心ではなく、高グレード輸入車へのBSM採用を徐々に進めています。

欧州はEU一般安全規則の恩恵を受けており、2026年から複数の車両クラスにわたってブラインドスポット情報システムを義務付けています。ドイツとフランスのOEMエンジニアリングセンターはティア1サプライヤーとレーダー・カメラフュージョンのベンチマークについて緊密に連携し、Euro NCAPの星評価基準に反映させています。しかし、アジアサプライヤーからのコスト競争力のある製品が価格圧力を強め、欧州ベンダーは適応波形制御や無線パラメータチューニングなどのソフトウェア機能に差別化の軸を置くことを余儀なくされています。これらの力が合わさって、欧州はブラインドスポットモニター世界市場への安定した貢献を維持しながら、アジア太平洋地域を次の量的エンジンとして位置付けています。

競合環境

ブラインドスポットモニター市場は中程度の集中度を示しています。Continental、Bosch、Densoは主要なティア1サプライヤーであり続けていますが、ソフトウェア定義レーダーとAIエッジ処理を活用するMagna、Valeo、スタートアップのArbe Roboticsなどの挑戦者に直面しています。ContinentalによるAumovioの分社化は、OEMと改造チャネルの間の戦略的二分化を示しており、それぞれが異なる製品ロードマップを必要としています。

サプライチェーンの堅牢性が新たな競争フロンティアとして台頭しています。DensoはROHMと長期ウェーハ容量契約を締結し、業界不足時の優先的な割り当てを確保した一方、米国のスタートアップは関税リスクを回避するために国内ファブと提携しています。自社シリコン、堅牢なソフトウェアスタック、グローバルな製造フットプリントを組み合わせるベンダーは地政学的リスクを軽減し、OEMの信頼を確保しています。

将来の差別化はライフサイクルソフトウェアの収益化を中心に展開されるでしょう。無線機能拡張が可能なプラットフォームにより、OEMは初期車両販売後に車線変更アシストや後方交差交通警告をアップセルし、継続的な収益を生み出すことができます。このソフトウェア中心の軌跡は価値獲得を再定義し、サイバーセキュリティ認証とデジタルツイン検証モデルを維持できるサプライヤーを優遇しています。その結果、ブラインドスポットモニター市場は、カスタムASIC、クラウド分析、フリート管理APIにわたるエンドツーエンドの能力を持つプレイヤーを優遇しています。

ブラインドスポットモニター業界のリーダー企業

Continental AG

Robert Bosch GmbH

Denso Corporation

Magna International Inc.

Valeo SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Stoneridgeは、バスおよびリジッドトラック向けの次世代MirrorEye MP IIカメラモニターシステムを発表し、ブラインドスポット情報システムと発進時情報システムの機能を統合しました。

- 2025年4月:タミル・ナードゥ州政府は、運行安全性を向上させるため、500台のバスにAI駆動のドライバーモニタリングパイロットを開始しました。

- 2024年11月:メルセデス・ベンツは、PARKTRONICを搭載したアクティブパーキングアシストをアップグレードし、今後のモデルで駐車速度能力を時速4kmに倍増させました。

- 2024年11月:米国運輸省は、ブラインドスポットアシスタンスと歩行者テストを追加した新車アセスメントプログラムの星評価の2026年改定を発表しました。

ブラインドスポットモニター世界市場レポートの調査範囲

| カメラベース |

| レーダーベース |

| 超音波ベース |

| ブラインドスポット検知システム |

| パークアシストシステム |

| バックアップカメラシステム |

| サラウンドビューシステム |

| OEM |

| アフターマーケット |

| 乗用車 |

| 小型商用車 |

| 中型・大型トラック |

| バスおよびコーチ |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 技術別 | カメラベース | |

| レーダーベース | ||

| 超音波ベース | ||

| 製品タイプ別 | ブラインドスポット検知システム | |

| パークアシストシステム | ||

| バックアップカメラシステム | ||

| サラウンドビューシステム | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型トラック | ||

| バスおよびコーチ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年のブラインドスポットモニター市場の規模はどのくらいですか?

ブラインドスポットモニター市場規模は2025年に120億5,100万USDに達しました。

2030年にかけてブラインドスポットモニタリングソリューションに期待されるCAGRはどのくらいですか?

世界の収益は2025年から2030年にかけて11.51%のCAGRで成長する見込みです。

現在の販売をリードしている技術はどれですか?

レーダーベースシステムは、信頼性の高い全天候型性能により2024年収益の47.15%を占めました。

BSMの採用が最も速い車両クラスはどれですか?

中型・大型トラックは、フリートが保険リベートと規制コンプライアンスを追求する中で13.68%のCAGRを記録する見込みです。

最終更新日: