マルチパラメータ患者モニタリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

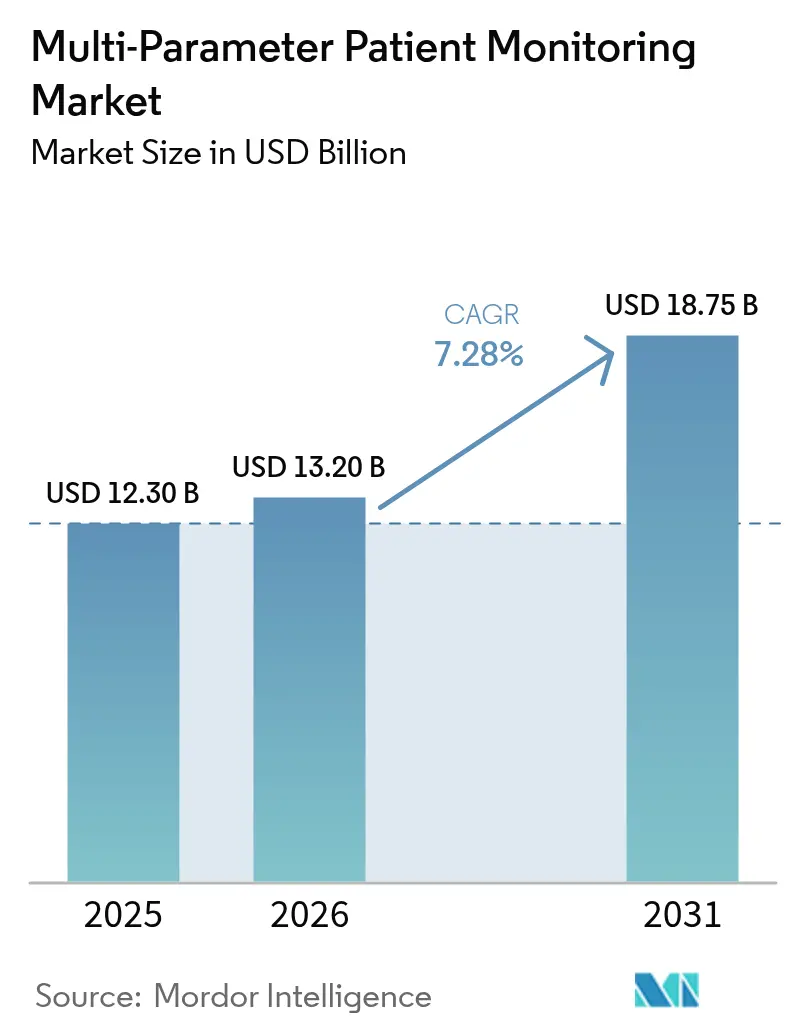

| 市場規模 (2026) | 13.2 十億米ドル |

| 市場規模 (2031) | 18.75 十億米ドル |

| 成長率 (2026 - 2031) | 7.28% CAGR |

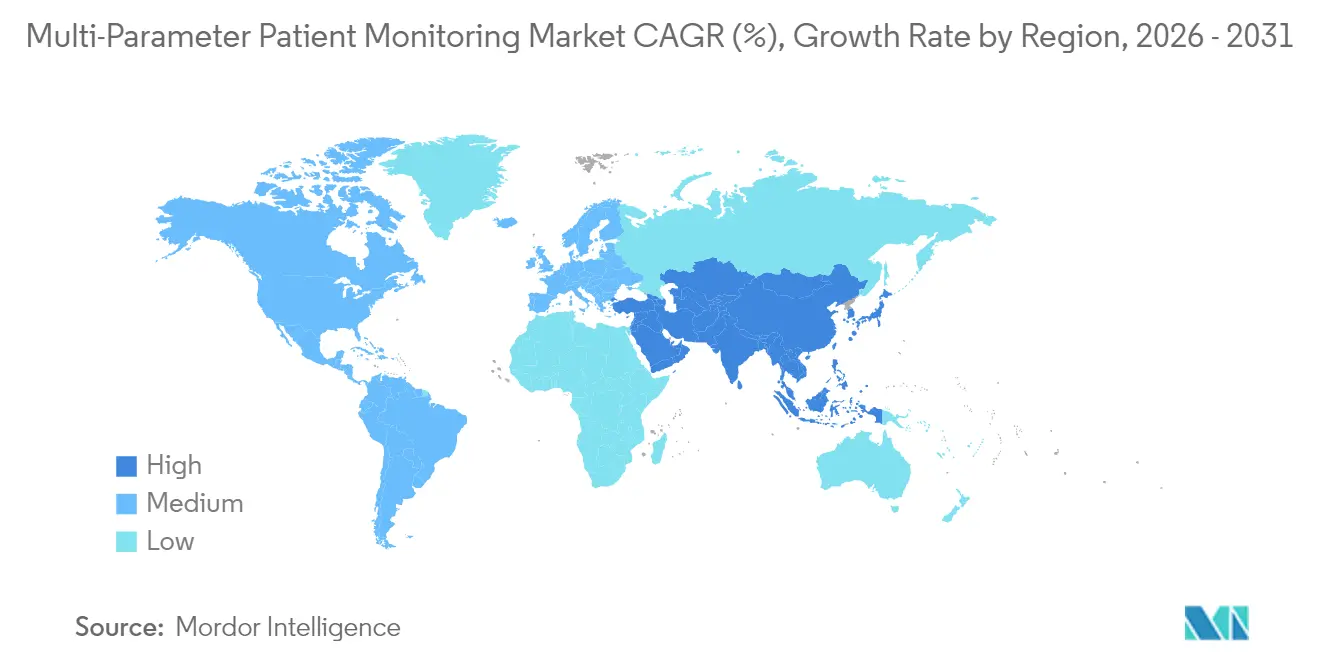

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

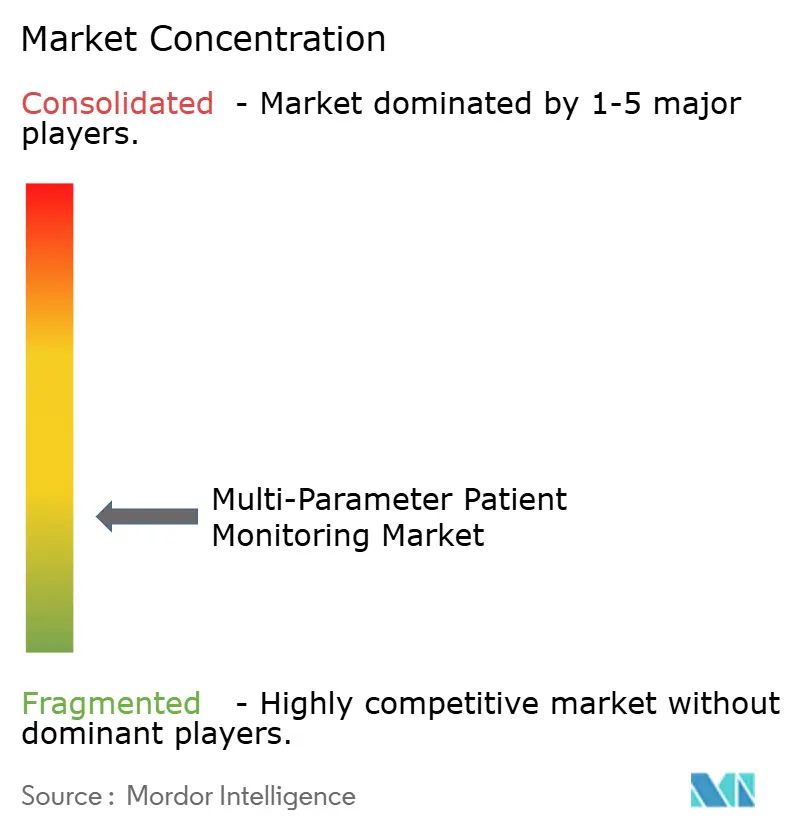

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマルチパラメータ患者モニタリング市場分析

マルチパラメータ患者モニタリング市場規模は、2025年の123億米ドルから2026年には132億米ドルに成長し、2026年から2031年にかけて7.28%のCAGRで2031年までに187億5,000万米ドルに達すると予測されています。この成長の軌跡の中で、臨床上の優先事項はモビリティ、相互運用性、データ駆動型意思決定支援へとシフトし、固定式ベッドサイドユニットからポータブル・ウェアラブル・AI対応プラットフォームへの移行が加速しています。病院のスタッフ不足、患者重症度の上昇、慢性疾患の有病率が継続的な監視に対する需要を高め続ける一方、米国および欧州における診療報酬の拡大が遠隔医療への投資を支えています。半導体供給の逼迫により、メーカーは省電力アーキテクチャを中心にハードウェアを再設計することを余儀なくされており、エネルギーハーベスティングウェアラブルがバッテリー関連の制約を取り除き始めています。GE HealthCareとSutter Healthとの複数年にわたるイメージングおよびモニタリングパートナーシップに代表される戦略的提携は、大規模プロバイダーが予測分析を日常ワークフローに組み込んだプラットフォームエコシステムを標準化している様子を示しています。

主要レポートのポイント

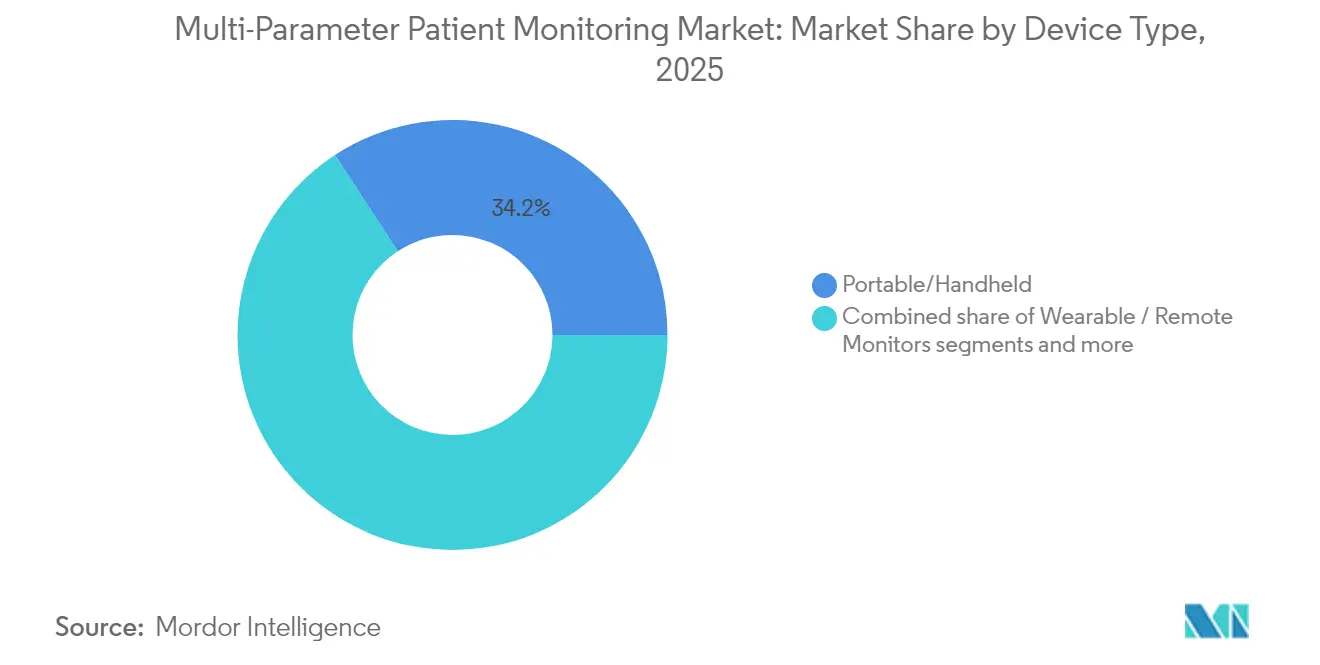

- デバイスタイプ別では、ポータブル・ハンドヘルドモニターが2025年のマルチパラメータ患者モニタリング市場シェアの34.21%をリードしました。ウェアラブル・リモートモニターは2031年にかけて8.23%のCAGRで拡大すると予測されています。

- 患者年齢層別では、成人が2025年のマルチパラメータ患者モニタリング市場規模の52.78%のシェアを占め、高齢者コホートは2031年にかけて9.29%のCAGRで成長すると予測されています。

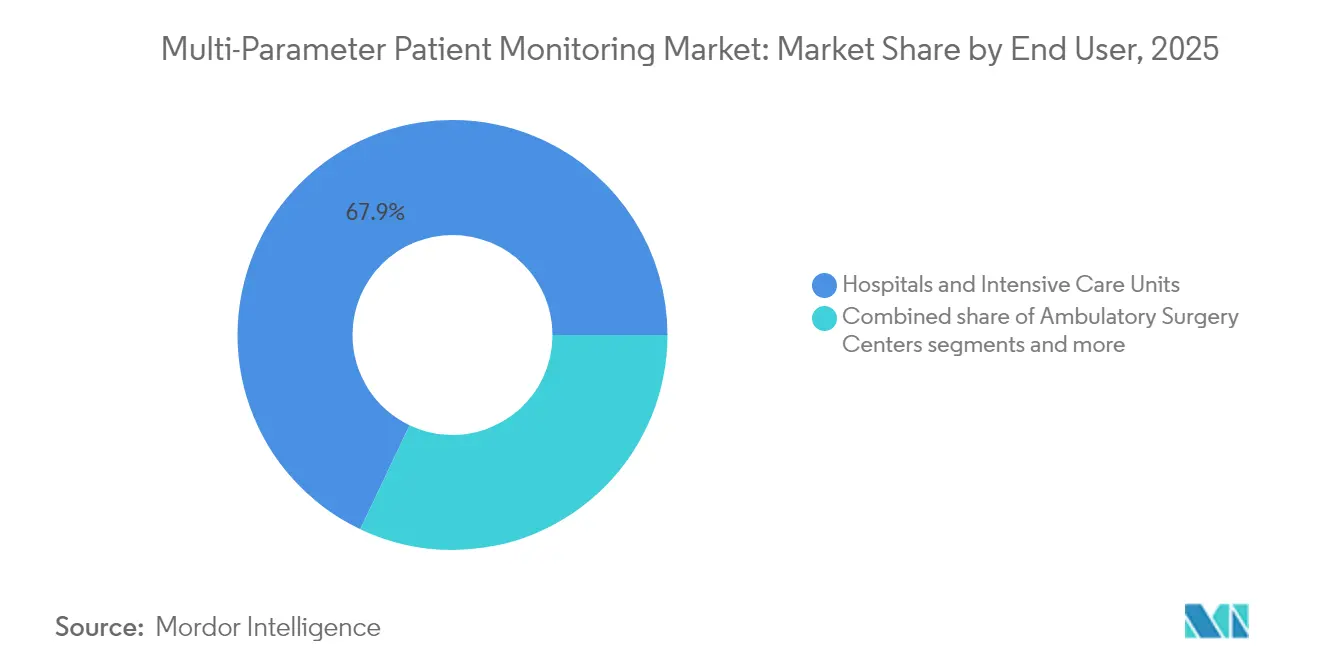

- エンドユーザー別では、病院および集中治療室が2025年のマルチパラメータ患者モニタリング市場規模の67.94%のシェアを保持しており、在宅医療分野が2031年にかけて9.85%のCAGRで最も速い成長を記録しています。

- 用途別では、循環器科が2025年のマルチパラメータ患者モニタリング市場シェアの37.22%を占め、呼吸器モニタリングは2031年にかけて8.72%のCAGRで進展しています。

- 地域別では、北米が2025年のマルチパラメータ患者モニタリング市場規模の41.85%のシェアを占め、アジア太平洋地域は2026年から2031年にかけて10.44%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルマルチパラメータ患者モニタリング市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 継続的なバイタルサイン監視を必要とする慢性疾患の有病率上昇 | +2.1% | 北米・EUへの影響が最も高いグローバル規模 | 長期(4年以上) |

| COVID-19後の遠隔患者モニタリングの採用加速 | +1.8% | 先進国市場から新興市場へのスピルオーバーを含むグローバル規模 | 中期(2~4年) |

| ポータブルマルチパラメータモニターの需要を促進する病院の収容能力制約 | +1.5% | 北米・EUが中核、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| 米国・EUにおける在宅テレメトリーの診療報酬拡大 | +1.2% | 北米・EU、一部のアジア太平洋市場での早期採用 | 中期(2~4年) |

| 次世代モニターに組み込まれたAI対応予測分析 | +0.9% | 米国・ドイツ・日本での早期成果を含むグローバル規模 | 長期(4年以上) |

| 総所有コストを低減するバッテリーレスエネルギーハーベスティングウェアラブル | +0.4% | プレミアム市場での初期展開を含むグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

継続的なバイタルサイン監視を必要とする慢性疾患の有病率上昇

5億3,700万人以上の成人が糖尿病を抱えており、心血管疾患は依然として世界の死因の第1位です。2024年にFDAが承認したDexcom G7などの持続血糖モニターは、15日間の延長センサー寿命にわたって平均絶対相対差8%の精度を実現しています。AbbottのグルコースセンサーとMedtronicのインスリンポンプを連携させた統合ソリューションは、低血糖イベントを40%低減しています。高齢者の多疾患併存は、スポットチェックルーティンよりもはるかに早期に微妙な状態悪化を検知できるマルチパラメータプラットフォームへの需要を高めています。

COVID-19後の遠隔患者モニタリングの採用加速

2024年には遠隔患者モニタリングの臨床医による採用率が80%を超え、遠隔医療の診療報酬同等化が米国における地理的障壁を取り除きました。インドのeSanjeevaniネットワークはサービス開始以来3億4,000万件以上の診療を提供し、リソースが制約された環境でのスケーラビリティを実証しています。遠隔患者モニタリングプログラムは慢性疾患の再入院を削減し、MasimoがStork Smart Home Baby Monitorを5万家族に寄贈するなど、在宅移行パスウェイを支援しています。

ポータブルマルチパラメータモニターの需要を促進する病院の収容能力制約

患者重症度の10%上昇が看護師不足と重なり、プロバイダーは監視の分散化を余儀なくされています。GE HealthCareのFDA承認済みPortrait VSMは、ICUグレードの精度をハンドヘルドフォームファクターで実現し、手動バイタル収集時間を30%削減しています。手術室では、TerumoのCDI OneViewが22のバイタルパラメータを単一のコンパクトユニットに表示し、精度を損なうことなく機器のフットプリントを最小化しています。

米国・EUにおける在宅テレメトリーの診療報酬拡大

2025年のメディケア医師報酬スケジュールはCPT 99453-99458を維持しており、FDA承認デバイスが30日ごとに少なくとも16回の読み取りを送信する場合、20分間のインタラクティブ遠隔患者モニタリングセッション1回につき最大47.87米ドルが支払われます。ドイツのデジタルヘルスケア法も同様にデジタル治療薬を支援し、接続型モニターの商業的採用を加速させています。CignaなどのプライベートペイヤーはCOPD、糖尿病、心不全管理において遠隔患者モニタリングを医学的に必要なものとみなすようになっています。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高重症度ベッドサイドシステムの高い資本コスト | -1.3% | 低・中所得国地域で特に深刻なグローバル規模 | 中期(2~4年) |

| ネットワーク接続型モニターにおけるサイバーセキュリティと相互運用性の懸念 | -0.8% | 規制市場(米国・EU)で高まるグローバル規模 | 短期(2年以内) |

| 低・中所得国病院における訓練を受けた生物医学エンジニアの不足 | -0.6% | 低・中所得国地域、特にサブサハラアフリカ・東南アジア | 長期(4年以上) |

| 重要半導体のサプライチェーンの脆弱性 | -0.5% | ハイテクモニタリングシステムへの深刻な影響を含むグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高重症度ベッドサイドシステムの高い資本コスト

フル機能のICUモニターはベッド1台あたり15,000~50,000米ドルのコストがかかり、生涯所有費用はその2倍になることが多いです。Nihon Kohdenはトレーニングとメンテナンスをバンドルしたサブスクリプションプランを導入することで手頃な価格を実現し、リソースが制約されたプロバイダーの初期費用の障壁を低減しました。不安定な電力供給や臨床工学能力の限界などのインフラギャップは、多くの低所得地域での設置を妨げ続けており、回収期間を延長し資本プロジェクトを抑制しています。

ネットワーク接続型モニターにおけるサイバーセキュリティと相互運用性の懸念

2024年には医療機器の脆弱性が993件に達し、FDAはメーカーに対して製品のライフサイクル全体を通じてパッチを適用することを義務付けました。マルチベンダーフリートを電子記録と統合することで互換性の問題が生じ、保護された医療情報が漏洩するリスクがあるため、病院は暗号化、デバイス認証、ネットワークセグメンテーションを要求するようになっており、これが開発コストを引き上げ、承認タイムラインを長期化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:ウェアラブルが次世代モニタリングを牽引

ポータブル・ハンドヘルドシステムは2025年の需要の34.21%を占め、フロアスペースが制約される救急・周術期・ステップダウン環境でのコンパクトなフットプリントが評価されています。有機光電変換ハーベスターが16.18%のエネルギー変換効率に達することで後押しされたウェアラブルおよびリモートデバイスは、2031年にかけて最も速い8.23%のCAGRを記録すると予測されています。パンデミック時代のケアモデルが非拘束型バイタル収集の臨床的安全性を実証し、プロバイダーはフリートを更新する際に機能の深さよりもポータビリティを優先するようになっています。ハードウェアの再設計も低消費電力チップセットを使用することで半導体不足を緩和し、サービス寿命を延長してメンテナンススケジュールを容易にしています。

SurePulse Medicalのワイヤレス新生児モニターは、従来のケーブルなしでNICUグレードの精度を実現し、介護者の作業負担を軽減し、脆弱な乳児の皮膚の完全性を改善する方法を示しています。固定式ベッドサイドコンソールは、マルチパラメータストリームを集約し病院アラームミドルウェアと統合するため、集中治療および周術期ケアでは依然として主流です。しかしベンダーは、データを臨床医のタブレットにミラーリングできるようにBluetooth Low Energyラジオをそれらのコンソールに組み込み、完全ワイヤレスエコシステムへの移行を円滑化しています。ポータブルユニットと固定ユニットの両方に単一のオペレーティングシステムを標準化した病院は、サイバーセキュリティの均一性も獲得でき、これはますます重要な購買基準となっています。その結果、主要ブランド全体の製品ロードマップは、モジュール式センサーポート、クラウド互換性、サブスクリプションベースの分析を優先する収束したデザイン言語を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

患者年齢層別:高齢者の急増がケアモデルを再形成

成人は2025年に52.78%のシェアを保持し、内科・外科・テレメトリー病棟での日常的なバイタル収集の幅広いニーズを反映しています。高齢者コホートは人口の高齢化と多疾患併存が心臓・代謝・呼吸器領域全体での監視要件を高めるにつれて9.29%のCAGRで拡大しています。入院医が使用するフレイルスコアは、看護師の巡回よりも早期に微妙な状態悪化を検知する継続的モニターのビジネスケースを強化しています。遠隔モニタリングはまた、長期療養施設が危機前に患者をエスカレーションし、過密な救急部門への回避可能な転送を削減することを可能にしています。

スペクトルの反対側では、新生児科が接着剤なしで動きと心拍数を監視する非接触光学システムが高付加価値ニッチとなっており、早産児の皮膚を傷つけることなくモニタリングできます。小児センターは、成長と活動に合わせて伸縮し、心臓および呼吸データを痛みなく収集するストレッチャブルな皮膚インターフェース型バイオセンサーを展開しています。青少年は、臨床医のダッシュボードと保護者のスマートフォンアプリの両方にフィードするクラウド連携の喘息・糖尿病ウェアラブルの恩恵を受け、アドヒアランスを促進しています。これらの年齢に合わせたイノベーションが合わさって、マルチパラメータ患者モニタリング市場を従来の急性期ケアのサイロを超えて学校・家庭・リハビリテーション施設へと拡大しています。

エンドユーザー別:在宅医療分野が市場拡大を加速

病院およびICUは2025年のマルチパラメータ患者モニタリング市場規模の67.94%を占め、電子医療記録および臨床意思決定プラットフォームとの相互運用性を求めるアンカー購入者としての役割を強調しています。ユニットエコノミクスは依然として5~7年ごとの一括更新契約を支持しており、部門横断的な標準化によりトレーニング負荷とスペアパーツの複雑さが軽減されています。しかし在宅医療は、CPT 99453-99458の診療報酬が遠隔生理学的モニタリングの収益を保証し、在宅入院プログラムを財政的に持続可能にするため、2031年にかけて9.85%のCAGRで成長する見込みです。デバイスベンダーは現在、臨床医が患者に直接郵送できるスターターキットにセルラーハブ、事前設定済みタブレット、物流サービスをパッケージ化しています。

外来手術センターは、麻酔後ケアガイドラインを満たしながら当日退院を可能にするスリムで充電可能なモニターを必要としています。専門クリニックは疾患特異的テレメトリーを活用しており、例えば循環器科では不整脈パッチが構造化データを電子記録に自動入力します。救急医療サービスは、搬送中にバイタルをストリーミングするラグタイズドハンドヘルドユニットの展開を開始しており、救急車到着前にトラウマチームがリソースを準備できるようにしています。長期療養施設は、スタッフ不足時のギャップを埋めるためにナースコールシステムに連携した転倒検知ウェアラブルを採用しています。これらの多様なエンドユーザーニーズが合わさって、メーカーは単一患者キットからエンタープライズコマンドセンターまでスケールするモジュール式プラットフォームを提供するよう促しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:呼吸器モニタリングが臨床的優先度を高める

循環器科は2025年に37.22%のシェアで支配的であり、BDのHemoSphere Altaなど低血圧を数分前に予測し輸液または昇圧剤介入を提案するAI血行動態エンジンによって支えられています。7誘導出力とクラウドベースの不整脈分析が可能なECGパッチは現在ホルター記録計に取って代わり、心房細動の診断サイクルを短縮しています。経皮的冠動脈インターベンション後の患者は、虚血アラートを循環器専門医にプッシュする在宅テレメトリーキットを受け取り、再入院を削減しています。

呼吸器モニタリングは、COVID-19が無症候性低酸素症と非侵襲的換気管理に注目を集めた後、最も高い8.72%のCAGRを記録する見込みです。継続的カプノグラフィーとパルスオキシメトリーのバンドルは、スポットチェックよりも数時間早く病棟での状態悪化を検知し、早期の酸素滴定を促しています。神経学的用途では、コンピュータビジョンアルゴリズムがライブビデオストリームからNICU新生児の発作様イベントを検知します。胎児・新生児セグメントは、疼痛と自律神経緊張を定量化してマクロ麻酔投与量を決定するNIPEモニターなどの心拍変動ツールを採用しています。体温・代謝・マルチパラメータフィットネストラッキングは、消費者グレードのセンサーが臨床実践への規制閾値を超えるにつれて、より小規模ながら成長するニッチを形成しています。

地域分析

北米は2025年に41.85%のシェアを維持し、メディケアの遠隔患者モニタリング適用範囲と、GE HealthCareが300施設にわたって展開するSutter Healthとの7年間のパートナーシップなどの企業全体的な展開によって支えられています。

アジア太平洋地域は10.44%のCAGRを記録すると予測されており、インドのアーユシュマン・バーラト・デジタルミッションが5億6,800万件の健康IDを発行し、中国がWHO準拠のデジタルヘルス標準にコミットしていることが追い風となっています。地域サプライヤーは急成長する中堅病院向けにコスト効率の高いモニターを調整しています。

欧州では医療機器規制が市販後サーベイランスを強化する中、着実な採用が続いており、ドイツのデジタルヘルスアプリ(DiGA)ファストトラックが接続型治療薬を償還しています。南欧・東欧はEU構造基金を活用してモニタリングインフラを近代化しています。

南米では、BR HomMedなどのブラジル企業が農村部のアクセスギャップを埋める遠隔ICUモデルを拡大しており、潜在性を示しています。中東・アフリカでは、湾岸諸国がサテライト病院の監視を集中化するe-ICUハブに積極的に投資しています。

規制環境

マルチパラメータ患者モニターは主要市場において医療機器として規制されており、米国では主にFDAの510(k)経路が用いられ、製造業者は既存機器(患者モニタリング機能に用いられる21 CFR機器分類に一般的に対応する既存機器)との実質的同等性を証明する。FDAが認める合意規格は、マルチファンクションモニターの安全性および基本性能に関するIEC 80601-2-49:2018+AMD1:2024や、複数の国で採用が参照されているIEC 60601-2-27などの心電図モニタリング規格を含め、多機能モニターの設計・検証要件を形成している。

欧州では、医療機器規則(EU MDR 2017/745)の下で販売される機器はリスクベースの分類(能動型診断機器に関するルール10に基づき、一般的にクラスIIa以上)に分類され、以前の制度に比べて市販後義務が強化されている。欧州委員会の医療機器調整グループ(MDCG)は、MDCG 2025-10などのガイダンスを発行し、市販後調査(PMS)を品質マネジメントシステムの常設要件として強化することを求めており、複数の拠点・地域にわたるネットワーク化されたモニター群を支える製造業者にとって、日常業務の負担が増加している。

バリューチェーン分析

バリューチェーンは、心電図、SpO2、NIBPモジュールなどの生理学的センサー、コンピューティング、バッテリーおよび電力管理、接続性コンポーネントといった重要な入力部品から始まり、これらは専門の電子機器・半導体ベンダーによって提供される。次に、ハードウェア、組込みソフトウェア、サイバーセキュリティ管理、ユーザーインターフェースをベッドサイド、ポータブル、ウェアラブルのマルチパラメータプラットフォームに統合する機器OEMへと移行する。市場が相互運用性とリモートモニタリングを重視していることを踏まえると、ソフトウェア層(デバイスOS、アラーム管理、統合ミドルウェア)と接続性層(Wi-Fi/セルラーゲートウェイ、企業統合)が差別化の中心となりつつあり、これに加え、マルチファンクションモニター向けに認められた安全性・性能規格に対する適合性試験も重要である。

下流では、流通・商業化は、ICUおよび病棟向けの直接的な病院入札・共同購買、中堅・新興市場病院向けチャネルパートナー、そして在宅医療展開を支えるキット型ロジスティクスモデル(発送、導入支援、返品)を含む。医療提供者や医療システムは、企業標準化と統合要件を通じて仕様に影響を与える一方、部品の入手可能性や品質文書は供給を制約しうる。これにより、OEMは製造・物流ネットワーク全体でのトレーサビリティと規制文書の強化に取り組むとともに、電子部品の逼迫がリードタイムに影響する場合には省電力アーキテクチャを念頭に設計を行うようになっている。

競合環境

市場集中度は中程度であり、多角化したリーダー企業であるGE HealthCare、Philips、Medtronic、Masimo、BD、Nihon Kohdenがハードウェア、クラウド分析、マネージドサービスをバンドルしています。GE HealthCareはNVIDIAと提携し、自律型イメージングをモニタリングエコシステムに組み込んでいます。MasimoはW1ヘルスウォッチとSleep Haloでオキシメトリーを超えた領域に拡大し、UCHealthとの遠隔モニタリング提携によって支えられています。PhilipsとMedtronicはNellcorパルスオキシメトリーとMicrostreamカプノグラフィーを統合してアラームワークフローを合理化しています。非接触バイタルサインとカフレス血圧アルゴリズムに注力するスタートアップが既存企業に研究開発の加速を迫っています。

マルチパラメータ患者モニタリング業界リーダー

Abbott Laboratories

Medtronic PLC

Koninklijke Philips NV

Becton, Dickinson and Company

General Electric Company(GE Healthcare)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

在宅・分散型モニタリングプログラムは、単独のハードウェアではなく、マルチパラメータ計測とオペレーショナルツール(機器のロジスティクス、導入支援、ワークフロー統合)を組み合わせた企業向けオファリングに新たな余白を生み出している。明確な需要の兆候の一つとして、2026年5月にPhilipsが発表した、スウェーデンのStockholm地域と結んだ8年間の在宅病院契約が挙げられ、年間最大15,000人の患者へのケアを支えるものであり、単一病院での展開を超えて拡張可能な接続モニター、サービス、統合の購買経路を強化している。

技術と規制の進展は、臨床的に受容可能なフォームファクターや測定モダリティの範囲も拡大しており、特に可動性や人員配置の制約に適したウェアラブルおよび非接触モニタリングにおいて顕著である。2026年初頭、この分野でのFDA認可活動(Philips IntelliVueモジュール/モニター、およびソフトウェアベースのバイタルサイン推定、例えば2026年5月に認可されたPanopticAI Vital Signsなど)は、検証済みの測定性能と相互運用性、セキュリティ・バイ・デザインを組み合わせる機会をベンダーに示している。この方向性は、断片化された臨床ワークフローを強いることなく、ベッドサイド、ウェアラブル/リモート、コマンドセンタービューを横断する混成フリートを支える。

最近の業界動向

- 2026年6月:Sibel Healthは、そのワイヤレスウェアラブル患者モニタリングプラットフォームANNE OneについてEU MDRクラスIIbのCEマークを取得した。この節目は、ウェアラブルマルチパラメータモニタリングを規制の厳しい急性期・亜急性期領域へさらに深く浸透させ、MDR適合性および市販後義務がベンダー選定に影響を与える欧州での調達を支えるものである。

- 2026年5月:Philipsは、スウェーデンのStockholm地域における在宅病院プログラムを支えるバイタルテクノロジーを提供する8年間の契約を発表し、年間最大15,000人の患者へのケアをカバーする。この契約は、大規模なリモートモニタリング運営を制度化し、医療提供者が単発の機器購入ではなく、長期的でサービスを伴うモニタリングエコシステムを契約する意欲があることを示している。

- 2024年9月:BDは、Edwards LifesciencesからCritical Care事業の取得を完了し、BD Advanced Patient Monitoringとしてリブランドした。この取引により、BDの血行動態モニタリング分野におけるポートフォリオの深さが広がり、モニタリング、消耗品、病院ワークフローにわたるより統合的なオファリングを支えるものとなった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、病院、外来施設、在宅医療などのケア環境において継続的またはスポット的なモニタリングに使用される、複数のバイタルサインを同時に測定・表示するマルチパラメータ患者モニターから生じる収益をカバーする。

対象範囲の除外事項:モニタリング機器および中核的なアクセサリーの販売範囲外にある使い捨て消耗品および病院ITサービスは対象外とする。

セグメンテーション概要

- デバイスタイプ別(金額)

- ポータブル・ハンドヘルドモニター

- ウェアラブル・リモートモニター

- 固定式

- ワイヤレス統合モニター

- 患者年齢層別(金額)

- 新生児

- 小児

- 成人

- 高齢者

- エンドユーザー別(金額)

- 病院・集中治療室

- 外来手術センター

- 専門クリニック

- 在宅医療

- 救急医療サービス

- 用途別(金額)

- 循環器科

- 神経科

- 呼吸器科

- 胎児・新生児

- 体温モニタリング

- その他の用途

- 地域別(金額)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の基本構造を設定し、公開データで確認可能な前提を固定するために用いられる。ケア量、機器導入の方向性、購買判断を形成する安全要件を理解するため、公式の医療統計や規制情報に依拠している。

参考にした情報源には、米国CDCやOECDの医療データセットなどの政府医療・統計機関、米国FDAや欧州委員会のMDR資料などの規制当局データベース、WHOなどの国際機関が含まれる。また、バイタルサインモニタリングがICU、手術室、救急部門でどのように使用されているかを確認するため、臨床ガイドラインおよび査読済み学術誌も参照している。企業の年次報告書、投資家向け資料、決算説明会の記録、信頼性の高いプレスリリースは、製品構成の変化や地域別需要の兆候を検証するのに役立ち、企業財務やニュースの精査には有料サブスクリプションも利用し、プラットフォームの更新サイクルを追跡するために特許データベースも使用している。これらの情報源は網羅的なものではなく、データポイントの収集、検証、明確化のために他の多くの公開資料も検討されている。

一次インタビューおよび調査

一次調査は、デスクリサーチだけでは十分に示すことができない事項、特に価格帯、更新タイミング、ポータブル・ウェアラブル・固定ベッドサイドシステム間の比率を検証するために用いられる。機器製造業者、ディストリビューター、病院の生体医学工学チーム、臨床医など多様な関係者と対話するほか、在宅医療提供者や救急医療サービスからのフィードバックも取り入れ、最終的な前提が地域ごとの異なる購買経路を反映するようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:32% | CXO:14% | APAC:49% |

| ミドルティア:50% | 機能/部門リーダー:37% | EMEA:31% |

| 小規模プレイヤー:18% | マネージャー:49% | アメリカ大陸:20% |

市場規模算定と予測

規模算定においては、まず需要プールの視点からモデルを構築し、病院・外来手術件数、集中治療病床数、モニタリング対象患者日数を用いて、地域別の推定導入基盤と年間購買需要を再構築する。このトップダウン推定が形成された後、機器クラス別の平均販売価格サンプル、チャネルマークアップ、サプライヤー・ディストリビューターの収益分配など、選択的なボトムアップチェックによって裏付けを行い、初回推定が過大に見える場合には合計値を調整する。

モデルで使用する主要な入力には、ICUおよび手術室の利用動向、モニタリング強度を高める慢性疾患負担、ステップダウンおよび在宅環境におけるリモート・ウェアラブルモニタリングへの移行、ベッドサイドモニターの更新サイクル、接続性・ソフトウェア対応機能に関連するASPの変動が含まれる。予測は、病院の資本支出予算、自動化を後押しする人員配置の制約、接続モニタリングの地域別導入速度に関するシナリオ分析を用いて構築され、その後、過去の成長パターンとの整合性チェックが行われる。小規模国でボトムアップの入力データが不足している場合には、比較可能な市場から代替価格・普及率を適用し、インタビューを通じて検証している。

データ検証および更新サイクル

結果は、公開資料における機器出荷に関するコメント、規制承認のペース、インタビュー対象者が語る病院調達の方向性といった独立した指標と照合される。差異は複数の段階で検証され、外れ値が検出された場合には、モデルを確定する前にASP、更新タイミング、エンドユーザー構成などの基礎的要因を再確認する。

レポートは年次で更新され、主要な出来事が需要または価格に大きな影響を与える場合には中間更新も行われる。提供前には最終レビューを実施し、数値と前提が最新の入手可能な情報を反映していることを確認する。

Mordor Intelligenceのマルチパラメータ患者モニタリング市場規模と他の公開推定値との比較

マルチパラメータ患者モニタリングの公開市場価値は、各調査が製品や環境の範囲を独自の方法で設定し、予測を拡張する際に異なる価格・普及の前提を用いるため、異なる結果となることがある。また、基準年が変わる場合、通貨換算のタイミングが異なる場合、一部の更新が最近の製品更新サイクルに追いついていない場合にも差異が生じる。

使い捨てセンサープローブやその他の使い捨てモニタリング消耗品はMordor Intelligenceの対象範囲外であり、これは通常、機器収益と定期的な消耗品支出を合算する推定値と比較して総額を減少させる。加えて、一部の公開総額は、病院の更新サイクルやポータブル対固定システムの現実的なASP変動と照合せずに、積極的なリモートモニタリングの拡大を前提としており、これが短期的な数値を押し上げる場合がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 13.20 B (2026) | |

| グローバルコンサルティングA | USD 12.90 B (2024) | より早い基準年を使用しており、しばしばより広範な患者モニタリングシステム収益を総額に組み込んでいるため、マルチパラメータ特有の機器価格や構成変化が希薄化されることがある。 |

| 業界出版社B | USD 13.54 B (2025) | モニタリングエピソードに関連する隣接的な定期支出を含む場合があり、一般化されたASPの進行を適用しているため、価格低下が機能主導のアップグレードを相殺する場合には収益を過大評価する可能性がある。 |

表に示された差異は、主に機器収益として計上されるものと隣接的な定期項目とされるものの違い、およびモデルの起点として選ばれた年に起因する。導入基盤の論理、ケア環境の構成、現実的なASPの範囲に基づき入力の追跡可能性を維持することで、最終的な数値は再現可能であり、新しい情報が得られた際にも整合が取りやすいものとなる。

レポートで回答される主要な質問

マルチパラメータ患者モニタリング市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

マルチパラメータ患者モニタリング市場規模は2026年に132億米ドルに達し、2031年までに187億5,000万米ドルに達すると予測されており、7.28%のCAGRに相当します。

どのデバイスカテゴリが最も速く拡大していますか?

ウェアラブルおよびリモートモニターは8.23%のCAGRで成長すると予測されており、センサーの小型化と診療報酬インセンティブが継続的な在宅監視を支持するため、他のすべてのデバイスタイプを上回っています。

アジア太平洋地域の需要急増の要因は何ですか?

インドのアーユシュマン・バーラト・デジタルミッションや中国のWHO相互運用性フレームワークへの準拠などの大規模デジタルヘルスプログラムが、アジア太平洋全体での10.44%のCAGRを支えています。

なぜ病院はポータブルモニターに投資しているのですか?

患者重症度の上昇、スタッフ不足、院内転送を最小化する必要性が、病院にベッドサイドでICUグレードの精度を維持するポータブルマルチパラメータユニットの採用を促しています。

診療報酬は遠隔モニタリングの普及にどのような影響を与えていますか?

米国メディケアのCPT 99453-99458支払いおよび同様の欧州スキームは、デバイスのセットアップ、データ送信、臨床医によるレビューに対してプロバイダーに補償し、遠隔生理学的モニタリングを財政的に持続可能にしています。

最も高い成長ポテンシャルを示す臨床用途はどれですか?

呼吸器モニタリングは、COVID-19後のケアモデルが換気悪化の早期検知と継続的な酸素飽和度追跡を重視するため、予測8.72%のCAGRでリードしています。

最終更新日: