オーストラリア患者モニタリング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

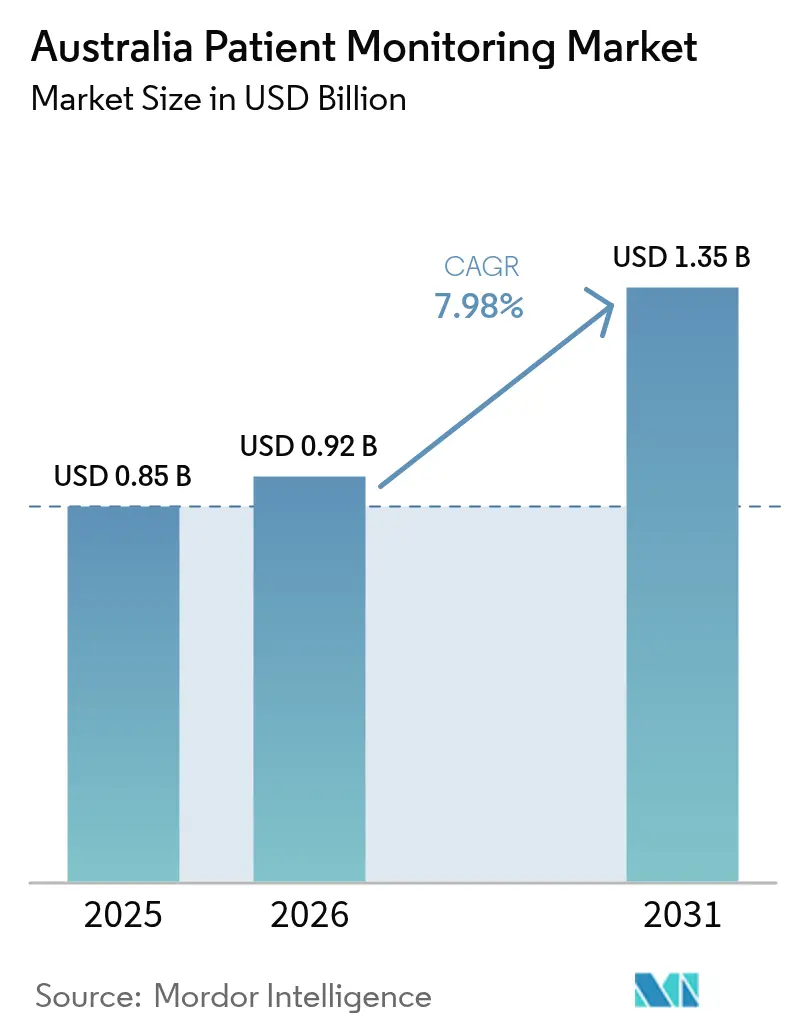

| 基準年の市場規模 (2025) | 0.85 十億米ドル |

| 市場規模 (2026) | 0.92 十億米ドル |

| 市場規模 (2031) | 1.35 十億米ドル |

| 成長率 (2026 - 2031) | 7.98% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア患者モニタリング市場分析

オーストラリア患者モニタリング市場規模は2025年に8億5,000万米ドルと評価され、2026年の9億2,000万米ドルから2031年には13億5,000万米ドルへ、予測期間(2026年~2031年)においてCAGR 7.98%で成長すると推定されます。成長の勢いは、3Gネットワーク停波に伴う4G/5Gカバレッジの加速、恒久的なメディケア遠隔医療償還制度、および承認期間を短縮する医療機器ソフトウェア規制の合理化から生じています。サイバーセキュリティへの公共部門助成金、デバイスへの直接衛星接続、および在宅入院パイロットプログラムが、都市部および地方施設における継続的マルチパラメータモニタリングを促進しています。グローバルメーカーと国内遠隔医療オペレーター間のパートナーシップ強化により、不要アラームを削減し看護師の生産性を向上させるAIトリアージダッシュボードが組み込まれています。

主要レポートのポイント

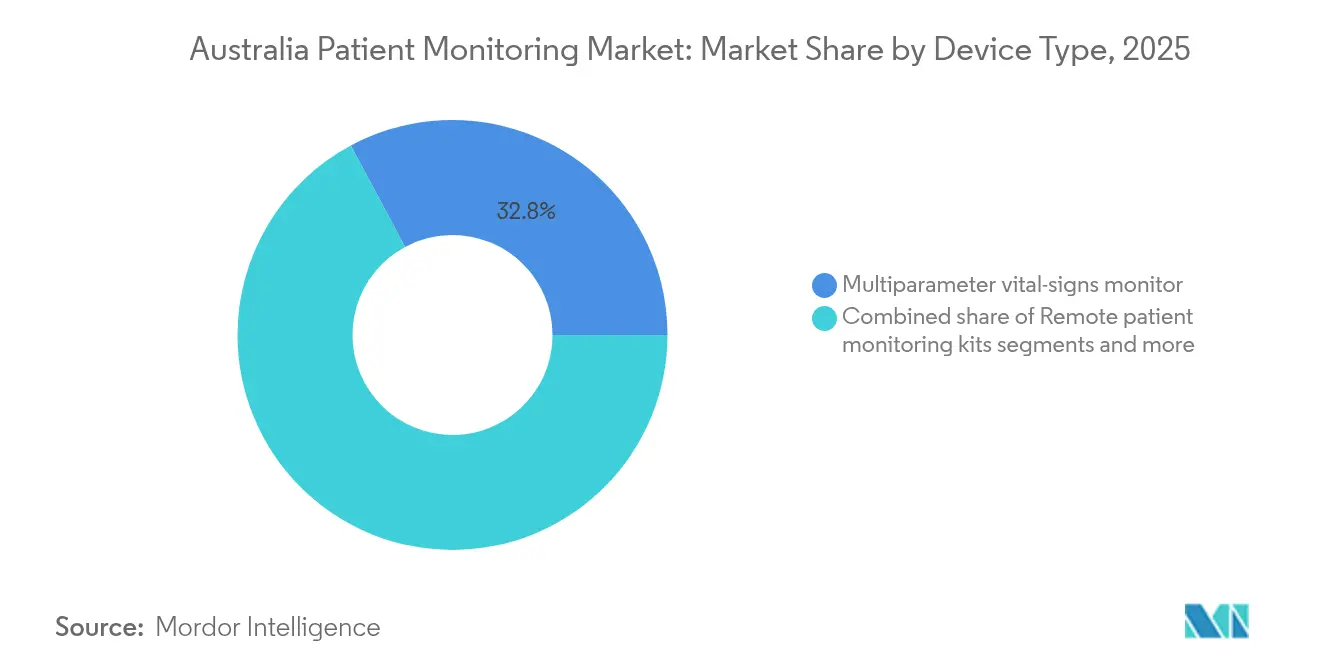

- 製品タイプ別では、マルチパラメータモニタが2025年のオーストラリア患者モニタリング市場シェアの32.84%をリードし、遠隔患者モニタリングキットは2031年までにCAGR 8.05%を達成する見込みです。

- モダリティ別では、ベッドサイドシステムが2025年のオーストラリア患者モニタリング市場規模の49.35%を占め、ウェアラブルおよびパッチデバイスは2031年までにCAGR 9.01%で拡大すると予測されています。

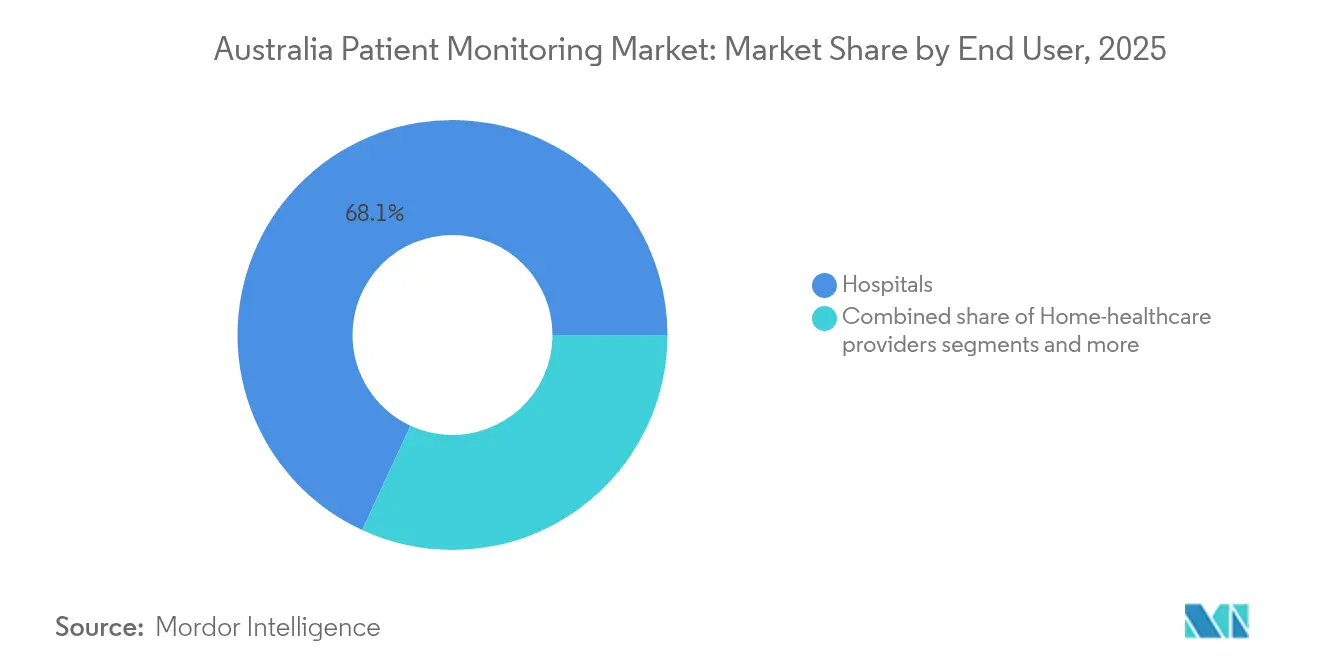

- エンドユーザー別では、病院が2025年のオーストラリア患者モニタリング市場シェアの68.10%を保有し、在宅医療プロバイダーが見通し期間中に最速のCAGR 8.18%を記録しています。

- 適用分野別では、循環器科が2025年のオーストラリア患者モニタリング市場規模の24.88%を占め、慢性疾患管理は2031年までにCAGR 8.62%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア患者モニタリング市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 慢性疾患の増大な負担と高齢化人口 | +2.1% | 国内全体、特に大都市圏でより高い影響 | 長期(4年以上) |

| 遠隔医療償還の拡大と政府デジタルヘルス推進策 | +1.8% | 国内全体、農村・遠隔地でより高い恩恵 | 中期(2〜4年) |

| IoT対応ワイヤレス・ウェアラブルモニタの急速な普及 | +1.5% | 当初は都市部中心、その後地方へ拡大 | 短期(2年以下) |

| 在宅入院と在宅医療サービスへのシフト | +1.3% | 強固なデジタルインフラを有する大都市圏 | 中期(2〜4年) |

| 先住民遠隔医療プログラムにおけるAI搭載予測分析 | +0.9% | 遠隔・超遠隔地域、ノーザンテリトリー重点 | 長期(4年以上) |

| 慢性潰瘍モニタリング向けスマート創傷ケアパッチの登場 | 0.4% | 国内全体、特に高齢者介護施設での重点 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

慢性疾患の増大な負担と高齢化人口

先住民オーストラリア人の糖尿病死亡率は非先住民と比べて4.4倍高く、継続的な血糖・心臓・創傷治癒モニタリングへの需要が高まっています。人工心臓への5,000万米ドルおよび慢性創傷管理への30億米ドルの連邦投資は、心血管疾患対応の優先度を示しています。RMITのスマート創傷パッチは、年間約50万件の慢性創傷症例に対してリアルタイムで炎症マーカーを検出します。短期回復ケアパイロットプログラムはクライアントの自立性の99%を維持し、高齢者ケアにおけるテクノロジーのコスト回避可能性を実証しています。人口高齢化は、緊急入院を未然に防ぐ予測分析への需要をさらに増大させています。

遠隔医療償還の拡大と政府のデジタルヘルス推進策

恒久的なメディケア遠隔医療項目と脆弱な市民に対する3倍の一括請求インセンティブが、遠隔患者モニタリングサービスの安定的な収益源を創出しています。タスマニア州のCare@home拡大は、24時間体制の臨床医監督による感染症サーベイランスの州レベルスケーリングを示しています。国家医療インターオペラビリティ計画はマイルストーンの3分の1を達成し、デバイスデータが場所を問わずシームレスに流通するようMy Health Recordをアップグレードしました。3倍の一括請求インセンティブへの35億米ドルの連邦配分により、プロバイダーはオンサイト診察から接続型ケアへと誘導されています。

IoT対応ワイヤレス・ウェアラブルモニタの急速な普及

2024年10月の3G停波により、メーカーはペースメーカー、CPAPおよびテレメトリーシステムへの4G/5Gラジオの後付けを余儀なくされました。AbbottのグルコースフィードはEpic EHRへのストリーミングが可能となり、手動アップロードを不要にし代謝管理を改善しています。BIOTRONIKのBIOMONITOR IVは不整脈の誤アラートを86%削減しつつ、臨床的関連性の98%を維持しています。デバイスへの直接衛星接続プログラムにより、これまでモバイル電波が届かなかったアウトバック地域のコミュニティまでIoTリーチが拡大しています。

在宅入院と在宅医療サービスへのシフト

アナリストは、2030年までに35万件の入院が在宅移行することで、在宅入院により年間10億米ドルの運営費節約と64億米ドルの建物・設備への先送り支出節減が可能と試算しています。南オーストラリア州のMy Home Hospitalは、高い満足度で1万5,000人の患者を治療し、急性期症例のためのベッドキャパシティを解放しました。スマーター・ホスピタルズ・プロジェクトは仮想病棟に向けた労働力の準備状況を研究する一方、Silverchainの看護師監督型点滴プログラムはパイロットからスケールへの実践的な経路を記録しています。活動基準資金調達ガイダンスには遠隔モニタリングコードが組み込まれ、キャンパス外でケアが提供される場合でも病院が収益を確保できるようになっています。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| デバイス高コストと民間償還の制限 | -1.2% | 国内全体、農村・遠隔地でより高い影響 | 中期(2〜4年) |

| サイバーセキュリティおよびデータプライバシーコンプライアンスコストの増大 | -0.8% | 国内全体、大規模医療ネットワークに重点 | 短期(2年以下) |

| 農村オーストラリアにおけるブロードバンドおよびデジタルインフラの不均一性による遠隔患者モニタリングの脱落 | -0.6% | 農村・遠隔地域、特にノーザンテリトリー・西オーストラリア | 長期(4年以上) |

| 臨床医のアラート疲労および医療法的責任懸念 | -0.4% | 病院内環境、ICUおよびクリティカルケアユニット | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デバイス高コストと民間償還の制限

持続血糖測定器やプレミアム埋め込み型機器は、民間保険加入が限られている先住民患者には特に高額なままです。2025年の修正モナッシュアップグレードにより34の地方都市で一括請求率が引き上げられましたが、自己負担デバイスコストは依然として続いています。調査では農村部の成人の80%がデジタルに対応しているものの、価格と製品の複雑さを普及の主な障壁として挙げています。民間保険は在宅使用モニタリングハードウェアをほとんどカバーしておらず、病院外での慢性疾患プログラムの停滞を招いています。

サイバーセキュリティおよびデータプライバシーコンプライアンスコストの増大

医療は依然として国内で最も標的にされる分野であり、750の病院および6,500のクリニックにまたがる情報共有ノードへの640万米ドルの連邦資金調達が促進されています。2024年サイバーセキュリティ法は最低限の保護措置および侵害報告義務を課し、デバイスの研究開発費を増大させています。拡大されたOAIC制裁は侵害責任を増大させる一方、GPの25%が使用するAIスクライブはしばしばTGA認証を欠き、医療法的な曖昧さを生んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:マルチパラメータモニタが包括的ケアをリード

マルチパラメータモニタは、電子健康記録とのプラグアンドプレイ互換性、および単一スクリーン上でのECG、SpO₂およびNIBPの迅速な表示により、2025年のオーストラリア患者モニタリング市場規模の32.84%を占めました。遠隔患者モニタリングキットは、ブルートゥースウェアラブル、AIトリアージエンジン、およびメディケア償還対応データサービスをバンドルすることで、CAGR 8.05%で全セグメントを凌駕する見込みです。心臓部門は、BIOMONITOR IVが不要アラームを86%削減して埋め込み型ループレコーダーへの臨床医の信頼を高めることで強化されています。

血行動態プラットフォームは、BDによるEdwardsクリティカルケア部門の42億米ドルでの買収により統合が進み、クラウド対応統合を持つ高度波形解析のリーダーが誕生しています。VitalTraceなどの胎児・新生児イノベーターはリアルタイム乳酸測定を用いて緊急帝王切開を半減させています。呼吸器および神経系ラインは、発症後数秒で無呼吸または神経学的衰退を検出するエッジAIを組み込んでいます。ウェアラブルモニタはスマートフォンのデザインの特徴を受け継ぎつつ、TGAの固有デバイス識別子規則に準拠し、オーストラリア患者モニタリング市場全体でコンシューマー人間工学と病院ガバナンスを橋渡ししています。

注記: 全セグメントのセグメントシェアはレポート購入時に提供されます

モダリティ別:ウェアラブルがベッドサイド優位に挑戦

ベッドサイドシステムは、ICUワークフローが信頼できるセントラルステーションに依存しているため、2025年のオーストラリア患者モニタリング市場シェアの49.35%を維持しました。しかし、ウェアラブルおよびパッチモニタは、患者が拘束されない移動性を求め、臨床医が早期離床による平均在院日数短縮を認識するにつれて、CAGR 9.01%で進展しています。ポータブルデバイスは段階的縮小ワードにまたがり、手動4時間間隔に対して2分ごとにスポットチェックバイタルを中継することで、予期せぬICU返送を削減しています。

AbbottのAVEIR リードレスペースメーカーなどの埋め込み型センサーは、今や伝導系ペーシングを含み、治療の届く範囲を広げています。衛星バックアップのデータリンクにより、ウェアラブルテレメトリーが牧場や鉱山キャンプへと届き、政府の宇宙産業デュアルユース戦略を反映しています。FDA認可ハードウェアの規制相互認証により、3G時代の機器を全適合性評価を繰り返すことなく廃棄できます。

エンドユーザー別:在宅医療が病院中心主義を変革

病院は、一括調達とICU需要により2025年のオーストラリア患者モニタリング市場シェアの68.10%を確保しました。しかし、在宅医療および高齢者介護オペレーターは、仮想病棟が公的資金および自宅療養への家族の選好を獲得するにつれて、最速のCAGR 8.18%を記録しています。Ramsay Health Careは、遠隔リハビリテーション経路を急性期退院に連携させた後、2024年度に9.4%の収益を記録しました。

一般診療クリニックはMyMedicareエンロールメントを活用して遠隔医療還付を強化し、AIスクライブが1診察あたり3分を解放しています。遠隔医療企業はニューサウスウェールズ州の無料仮想緊急医療の青写真を模倣し、年間8万5,000件の救急外来受診削減を予測しています。高齢者介護チェーンは転倒検知ライダーとセンサー対応服薬管理のパイロットに1,300万米ドルを受け取り、公共サービスは国家デジタルヘルス計画を採用しています。

注記: 全セグメントのセグメントシェアはレポート購入時に提供されます

適用分野別:慢性疾患管理が加速

循環器科は、ペースメーカーとホルターが中核であり続けたため、2025年のオーストラリア患者モニタリング市場規模の24.88%を維持しました。慢性疾患管理は、COPD、高血圧症、糖尿病プログラムがMBSによって完全償還されるアルゴリズム主導の在宅モデルへとシフトしているため、最速のCAGR 8.62%を示しています。神経科カテゴリーは、発作前兆を検出する持続EEGパッチの恩恵を受け、ロイヤル・フライング・ドクター・サービスを通じた農村患者への早期搬送に貢献しています。

呼吸器系適用分野は、クラウド連携CPAPエコシステムからのResMedの2025年第4四半期の売上高10%成長を受けて拡大しています。ICUモジュールは、非実用的アラートの70%をフィルタリングするスマートアラームルーティングを導入し、系統的な看護師レビューで確認された燃え尽き症候群と戦っています。周術期病棟では72時間継続SpO₂および呼吸パッチのパイロットを実施し、術後ICU転送を半減させています。リハビリテーションプログラムは慣性センサーを統合して在宅理学療法を定量化し、回復ケアトライアルで見られた99%の機能的自立スコアと整合しています。

地理分析

オーストラリアの患者モニタリングデバイス市場は、顕著な都市・農村格差を示しています。シドニー、メルボルン、ブリスベン、パースおよびアデレードなどの大都市圏は、堅牢な光ファイバーバックボーン、三次医療病院および専門医の密度により、インストール全体の3分の2以上を占めています。ニューサウスウェールズ州の州全体の仮想緊急医療ネットワークだけで、2030年までに20万件の遠隔患者モニタリングエンドポイントの追加が予定されています。ビクトリア州の仮想救急部門も同様の規模で、200の高齢者介護施設がアクセスするクラウドダッシュボードへバイタルを転送しています。

2025年3月に34のコミュニティが修正モナッシュアップグレードを受け、豊かな一括請求および臨床医採用プールが解放されたことで、地方のモメンタムが向上しました。しかし、2024年に通信オンブズマンに寄せられた5万件以上の接続苦情は、根強いカバレッジギャップを示しています。テルストラ・スターリンクのデバイス直接接続パイロットは現在256 kbpsのバーストを提供し、従来は紙のバイタル記録に依存していた牧場のパッチモニタをサポートしています。

ノーザンテリトリーおよび西オーストラリアは、広大な距離と高い先住民ケアの負荷に直面しています。中央オーストラリア先住民会議は、糖尿病モニタリングと潰瘍スクリーニングを提供するために8週ごとに8つの遠隔集落を巡回するモバイルクリニックに資金を提供しています。タスマニア州のCare@home拡大は、薬剤師、栄養士および開業看護師が配置される週7日の仮想病棟を小規模州が運営できる方法を示しています。インターオペラビリティ計画のマイルストーン——14件達成、27件進行中——は全国医療識別子の基盤を整備し、ある州で収集されたテレメトリが安全に別の州へ流通することを保証しています。

規制環境

オーストラリアでは、患者モニタリング機器は1989年治療用品法(Therapeutic Goods Act 1989)および2002年治療用品(医療機器)規則(Therapeutic Goods (Medical Devices) Regulations 2002)に基づき、治療用品行政局(TGA)によって規制されている。機器は、疾患や状態の状況または進行をモニタリングする機器に適用される規則を含め、スケジュール2に基づき使用目的により分類される。リスクの高いシステムはより深い適合性評価と対象を絞った申請審査の対象となり、2024年7月1日から施行された変更により、必須審査の対象が高リスク機器とIVDに再焦点化された。ソフトウェアベースの患者モニタリングおよび臨床意思決定支援については、2026年に更新されたTGAガイダンスにより、臨床モニタリングまたは診断支援を目的としたソフトウェアは通常ARTGへの登録が必要であることが再確認され、ベンダーによる更新管理、サイバーセキュリティ対策、技術文書の取り扱いに影響を与えている。

市販後管理も、トレーサビリティおよびサーベイランス要件の強化により厳格化が進んでいる。医療機関による医療機器関連の傷害または疑われる傷害の報告義務は2026年3月21日に開始され、病院やバーチャル病棟で導入されているネットワーク接続型モニタリングシステムに関する正式なインシデント記録が増加している。並行して、機器固有識別(UDI)要件はオーストラリアUDIフレームワークを通じて進展し、大半の機器に対する義務的ラベリング要件が2026年7月1日に開始される。これにより、オーストラリア全土で機器在庫やリコールを管理する製造業者、スポンサー、医療提供者に対するコンプライアンス義務が増加する。

バリューチェーン分析

バリューチェーンは、グローバルおよび国内の製造業者が、ARTGへの登録および供給に先立ち、2002年治療用品(医療機器)規則に基づくTGAの基本原則を満たすハードウェア(ベッドサイドモニター、ウェアラブル、埋込型機器)とソフトウェア(遠隔患者モニタリングプラットフォーム、アラーム管理、分析)を設計することから始まる。現地スポンサーは、輸入システムに関する規制上の責任を一般的に負い、技術文書と市販後義務を管理し、臨床評価とサイバーセキュリティ文書の調整を行うが、これはコネクテッド型モニタリングおよびソフトウェアベースの医療機器においてより重要性が高まっている。

オーストラリアでは、流通は通常、全国的な流通業者と、必要に応じて医療機器の保管、在庫管理、温度管理された輸送を支援する専門の第三者物流(3PL)プロバイダーを通じて行われる。このサプライモデルは、公的医療サービス、民間病院、GP/外来医療機関、在宅ケア事業者に対応している。病院での調達と導入は、その後、EHR接続、マイ・ヘルス・レコード(My Health Record)対応ワークフローとの相互運用性、病棟およびバーチャルケアプログラム全体での機器フリート管理を含む下流の統合作業を促進する。2026年7月からのUDI導入により、ラベリング、在庫システム、受領プロセス全体で新たなデータ取得の必要性が生じる一方、TGAの供給中断管理ガイダンスにより、重要なモニタリング用消耗品、センサー、交換部品に対する事業継続計画の必要性が高まっている。

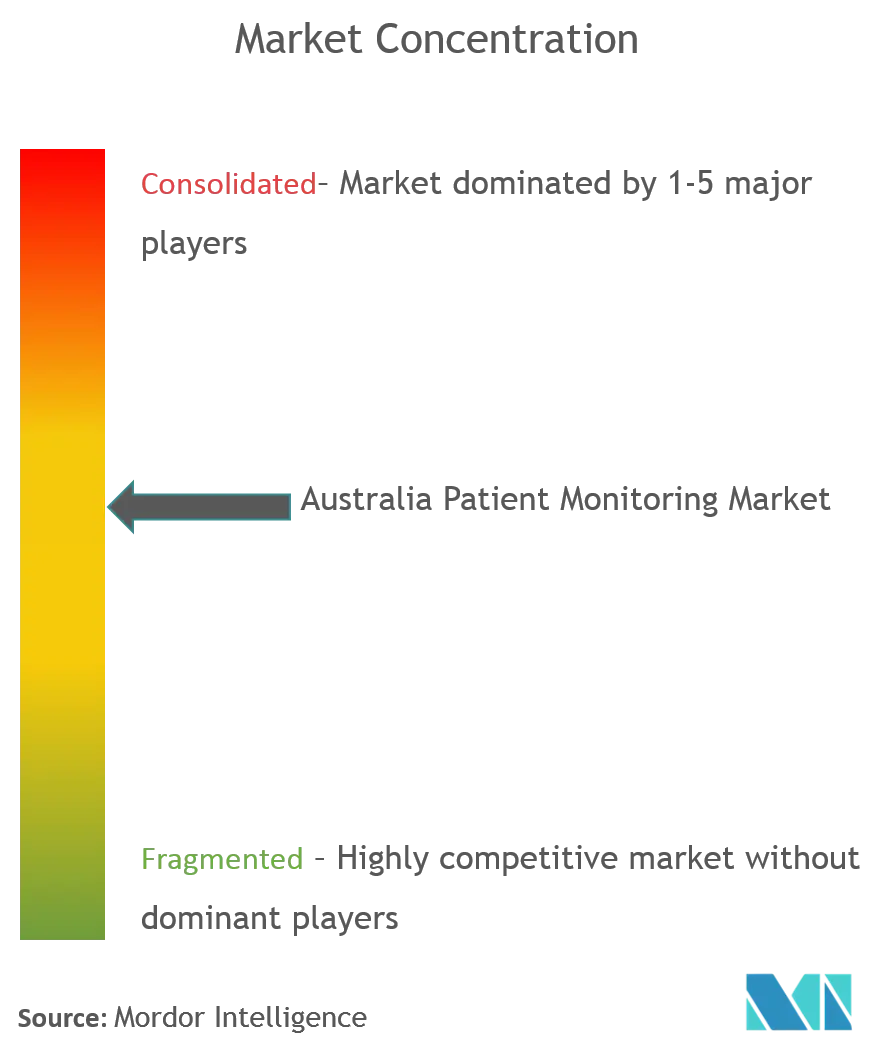

競合状況

オーストラリア患者モニタリング市場は中程度に分散していますが、統合の傾向にあります。BDによるEdwards Lifesciences クリティカルケア部門の42億米ドルでの買収は、1万件の病院にサービスを提供するグローバル血行動態のパワーハウスを創出しています。Medtronic・Philipsのパートナーシップは、ネルコア(Nellcor)パルスオキシメトリーおよびマイクロストリーム(Microstream)カプノグラフィーをPhilips IntelliVueモニタリングスイートに統合し、共同安全性主張を検証する誓約プログラムに支えられています。BIOTRONIKはSmartECG AIを通じて不整脈の誤アラートを削減し、病院がデバイスに依存しないダッシュボードを求める中、ResMedのクラウドバックアップ遵守データを補完しています。VitalTraceなどの国内イノベーターは2027年のTGA認証を目指し、RMIT発のスマート創傷スタートアップは高齢化関連の潰瘍をホワイトスペース成長の機会として活用しています。

競合優位性は、サイバーセキュリティ対応API、オープンFHIRトランスポート、およびすぐに使えるMy Health Recordフィードにますます依存しています。AIトリアージ、デバイス管理、および償還分析を単一サブスクリプションにバンドルできるベンダーが、オーストラリア患者モニタリング市場全体で活動基準資金調達モデルで運営する公共購買者に最も魅力的です。

オーストラリア患者モニタリング業界のリーダー企業

Koninklijke Philips N.V

Mindray Medical International Co. Ltd.

Nihon Kohden Corporation

Baxter International Inc.

Siemens Healthcare GmbH

- *免責事項:主要選手の並び順不同

市場機会と将来展望

バーチャルケア調達とデジタル病院プログラムは、相互運用性を備え、サイバーセキュリティが確保された、ワークフロー対応の遠隔モニタリングを大規模に提供できる患者モニタリングベンダーにとっての空白地帯を生み出している。実用的な指標としては、ホスピタル・アット・ホーム(在宅入院)や遠隔モニタリングプログラムに関連する公共部門の導入活動が挙げられ、これに加えてeHealth Queenslandの「Digital Health Strategic Vision for Queensland 2026」のような州のデジタルヘルス優先事項も存在し、デジタルバイデフォルトのケアと統合デジタル病院を重視している。この環境では、多パラメータデータをストリーミングし、臨床医のエスカレーション経路をサポートし、臨床システムと統合するプラットフォームおよび機器エコシステムは、単独のポイントソリューションに比べて障壁が少ない傾向にある。

政策と規制もまた、商業経路と製品設計要件を再構築している。2026年民間医療保険(医療機器及び人体組織製品)規則(No. 1)(Private Health Insurance (Medical Devices and Human Tissue Products) Rules (No. 1) 2026)は、更新された処方リスト(Prescribed List)フレームワークを通じて2026年3月1日に施行され、民間病院および保険加入患者向け経路を対象とする機器サプライヤーにとって、償還管理が引き続き注目点となっている。コンプライアンス面では、2026年3月21日からの医療機関による有害事象報告の義務化と、2026年7月1日から開始されるUDIラベリング要件により、トレーサビリティと市販後シグナル生成が強化され、機器管理、監査対応可能なデータ取得、迅速なフィールドアクション実行を組み合わせるベンダーに有利に働く。2026年に更新されたソフトウェアベース医療機器に関するTGAガイダンスは、規制されたRPMソフトウェアおよびAI対応モニタリング機能への投資を一層後押ししており、これらは管理された更新・文書化プロセスの下で維持することが可能である。

最近の業界動向

- 2026年7月:Visionflexは、Hospital in the Homeサービスを支援するニューサウスウェールズ州(NSW)保健省の遠隔患者モニタリング・デジタルアップリフト(Remote Patient Monitoring Digital Uplift)プログラムの一環として、臨床用ハードウェアの展開を確認した。この導入は、臨床志向の周辺機器を州全体のバーチャルケアワークフローに定着させ、継続的モニタリングおよび遠隔医療評価経路と組み合わせ可能な導入基盤を拡大するものである。

- 2026年3月:Alcidionはゴールドコースト・ヘルス(Gold Coast Health)と契約を締結し、患者宅で提供されるバーチャルケアの遠隔患者モニタリングを支援するMiya Precisionプラットフォームを導入した。この契約は、公的医療システム内でのプラットフォーム主導型RPM展開を強化し、統合ダッシュボード、エスカレーションルール、病院グレードのデータガバナンスに対する需要を裏付けるものである。

- 2024年7月:TGAは、更新されたソフトウェア分類規則やクラスIII機器に対する義務的申請審査を含む医療機器規制の変更を実施した。これらの変更により、ソフトウェア対応モニタリングおよび高リスク機器の申請におけるコンプライアンスへの注目が高まり、製造業者が高度なモニタリングシステムの証拠生成および申請スケジュールを計画する方法に影響を与えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、臨床環境および在宅環境において、患者パラメータを継続的または定期的に追跡・記録するためにオーストラリアで使用される患者モニタリング機器を対象とする。市場規模は価値ベースであり、患者の状態データを取得・表示するために使用される機器に焦点を当てている。

範囲の除外事項:継続的な患者パラメータモニタリングを主目的としない一般診断機器および画像診断システムは除外する。

セグメンテーション概要

- 製品タイプ別(金額、百万豪ドル)

- マルチパラメータモニタ

- 心臓モニタリングデバイス(ECG、ホルター、MCT)

- 血行動態モニタリングデバイス

- 胎児・新生児モニタ

- 神経モニタリングデバイス

- 呼吸モニタリングデバイス

- 遠隔患者モニタリングキットおよびプラットフォーム

- バイタルサインモニタ

- ウェアラブル患者モニタ

- モダリティ別

- ベッドサイド/固定型

- ポータブル/コンパクト型

- ウェアラブル/パッチ型

- 埋め込み型センサー

- エンドユーザー別

- 病院および公衆衛生サービス

- 民間病院および日帰り手術センター

- 在宅医療および高齢者介護施設

- 外来ケアおよびGPクリニック

- 遠隔医療プロバイダー

- 適用分野別

- 循環器科

- 神経科

- 呼吸器ケア

- クリティカルケアおよびICU

- 慢性疾患管理(糖尿病、高血圧症、COPD)

- 周術期・麻酔モニタリング

- 急性期後・リハビリテーション

- テクノロジー別

- 有線

- ワイヤレス(ブルートゥース、Wi-Fi)

- クラウド接続・AI分析

データソース、市場規模算定、および検証

デスクリサーチ

まず、検証が容易な公的資料を用いて、オーストラリアの医療提供体制と機器導入状況に関する明確なファクトベースを構築した。ケア環境の構成についてはオーストラリア健康福祉研究所(Australian Institute of Health and Welfare)、政策方向性についてはオーストラリア政府保健高齢者ケア省(Australian Government Department of Health and Aged Care)、モニタリング需要を形成する人口統計および慢性疾患の背景についてはオーストラリア統計局(Australian Bureau of Statistics)からの情報が有用であった。

これらのシグナルを市場算定に変換するため、治療用品行政局(TGA)の機器分類やARTGガイダンスなどの規制・安全性に関する参考資料、および病院や在宅でのモニタリング使用パターンを記述する査読済みの臨床・医療サービス研究も確認した。企業の開示資料、投資家向け説明資料、信頼できるメディア報道を用いて製品の入手可能性と大まかな価格動向を検証し、必要に応じて企業財務、特許動向、輸出入出荷指標に関するサブスクリプション型データベースで補完した。これらの例は網羅的なものではなく、データ収集、検証、および調査内容の明確化のために他の多くの公開・有料ソースも利用された。

一次インタビューおよび調査

一次調査は、特に機器構成の変化、更新サイクル、遠隔患者モニタリングの購買・導入方法について、デスクリサーチで得た知見を検証するために活用された。製造業者や販売チャネル関係者、さらに病院および在宅ケアの関係者と意見交換を行い、これらの議論により、オーストラリアの主要なケア環境における現実的な価格帯と利用強度を確認することができた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:27% | 経営幹部(CXO):12% | |

| ミドルティア:51% | 機能/事業部門リーダー:39% | |

| 中小プレイヤー:22% | マネージャー:49% |

市場規模算定と予測

基本モデルは、トップダウン方式を用いて構築されており、オーストラリアの医療活動と治療対象患者プールをモニタリング需要に変換し、その後、心臓モニタリング、多パラメータモニター、呼吸モニタリング、遠隔患者モニタリングといった一般的な機器グループに分割している。この需要プールを形成した後、現実的な機器価格帯と更新タイミングを用いて価値に変換し、病院、クリニック、在宅医療全体における一般的な調達方法に合わせて調整した。

合計値を実用的なものに保つため、いくつかの高利用度機器カテゴリーについてサンプル化したASP(平均販売価格)×数量チェックや、チャネルレベルでの年間購買パターンの妥当性確認など、選択的なボトムアップ近似によって結果を裏付けた。特に重要な入力要素には、入院患者活動とケア環境の構成、循環器および呼吸器疾患の有病率動向、在宅医療へ移行するモニタリングの割合、機器の平均寿命と更新サイクル、そして製品アップグレードから観察される価格の推移が含まれる。小規模な機器タイプについてデータが薄い場合は、インタビューで検証された保守的な浸透率の仮定を用い、ギャップは最も近い比較可能な機器クラスに基づいて処理した。

予測にあたっては、遠隔モニタリングの導入速度の違いや病院における資本支出サイクルの違いを反映できるよう、シナリオ分析を用いた。仮定の範囲は専門家のフィードバックに基づいて設定され、その後、予測が再現可能で新たなシグナルが得られた際に更新しやすいよう、年ごとに一貫して適用された。

データ検証と更新サイクル

最終化に先立ち、出力結果はケア活動の動向、調達の方向性、現実的な価格変動といった独立したシグナルと照合され、その後、外れ値が平易な言葉で説明できるまで見直された。また、機器タイプおよび最終利用者区分全体で分散チェックを行い、あるカテゴリーが既知の導入・更新行動に反する形で成長しないようにしている。

複数段階の社内レビューが実施され、ある仮定が市場に大きな影響を与える場合や、複数のインタビュー結果と矛盾する場合には、追跡確認の電話が行われる。レポートは年次で更新され、重大な政策、規制、または供給の変化があった場合には中間更新が行われる。提供直前には、最新の公開情報を反映するための最終確認が行われ、見解が常に最新の状態に保たれる。

Mordor Intelligenceによるオーストラリア患者モニタリング市場規模と他の公開推定値との比較

オーストラリアの患者モニタリング市場に関する公開されている市場規模は、テーマが同じように聞こえても大きく異なる場合があり、これは対象範囲の設定方法や基準年の選択が一致していないためである。差異はまた、遠隔モニタリングの扱い方、機器バスケットの広さ、そして推定値が実際の医療活動シグナルに基づいているかどうかによっても生じる。

この表は、一部の広範な公開数値よりも低い2025年の値を示しており、Mordor Intelligenceのモデルでは、幅広い診断機器や画像診断機器を含めるのではなく、患者モニタリング機器カテゴリー(遠隔患者モニタリングを含む)に限定して算出している。もう一つの要因として、一部のソースは2024年を出発点として基準を設定し、更新サイクルや病院と在宅の構成比に関する同レベルの最終利用者検証を行わずに、より積極的な価格および導入の進展を適用している場合があり、これが総額を急速に押し上げる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 0.85 B (2025) | |

| グローバルコンサルティングA | USD 1.20 B (2024) | 異なる基準年を使用し、広範な機器バスケットを適用する傾向があり、これにより隣接するウェルネスまたは消費者向けモニタリング収益が同じ総額に含まれる可能性があり、また技術更新によるASP上昇をより速いペースで想定している場合がある。 |

| 業界出版社B | USD 1.83 B (2024) | より広範な診断・モニタリングの枠組みに基づいて構築されており、通常、画像診断機器や他の診断システムなどのモニタリング以外のカテゴリーを含むため、その範囲は患者モニタリング専用の機器定義とは比較可能ではない。 |

3つの数値を通して見ると、主な要因は対象範囲と基準年の選択がその差異の大部分を説明しており、残りは価格および導入に関する仮定によって説明される。市場を明確な機器カテゴリー、ケア環境、更新行動に結び付けることで、最終的な数値は実用的な要因に追跡可能な状態を保ち、新たな根拠が示された際に再検討することができる。

レポートで回答される主な質問

2031年におけるオーストラリア患者モニタリングデバイスの予測値は?

市場は2026年からCAGR 7.98%で拡大し、2031年に13億4,720万米ドルに達する見込みです。

現在オーストラリアでデバイス需要を支配している製品タイプは何ですか?

マルチパラメータモニタが2025年売上高の32.84%で最大のシェアを持っています。

なぜウェアラブルはベッドサイドモニタより速く成長しているのですか?

ウェアラブルは移動性を提供し、看護師の業務負担を軽減し、在宅入院モデルと一致しており、2031年までにCAGR 9.01%をもたらしています。

政府の遠隔医療資金調達は需要にどのような影響を与えますか?

恒久的なMBS遠隔医療項目と3倍の一括請求インセンティブが、遠隔患者モニタリングプロバイダーに持続可能な収益をもたらし、普及を促進しています。

デバイスメーカーにとって主なサイバーセキュリティ上の課題は何ですか?

新しい規制により最低限のセキュリティ機能と侵害報告が義務付けられ、医療が最も標的にされる分野であり続けるなかでコンプライアンスコストが上昇しています。

最も高い成長を示しているエンドユーザーセグメントはどれですか?

在宅医療および高齢者介護プロバイダーは、仮想病棟が全国的に拡大するにつれてCAGR 8.18%で最速の拡大を見せています。

最終更新日: