マルチカントリーペイロール(MCP)プラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

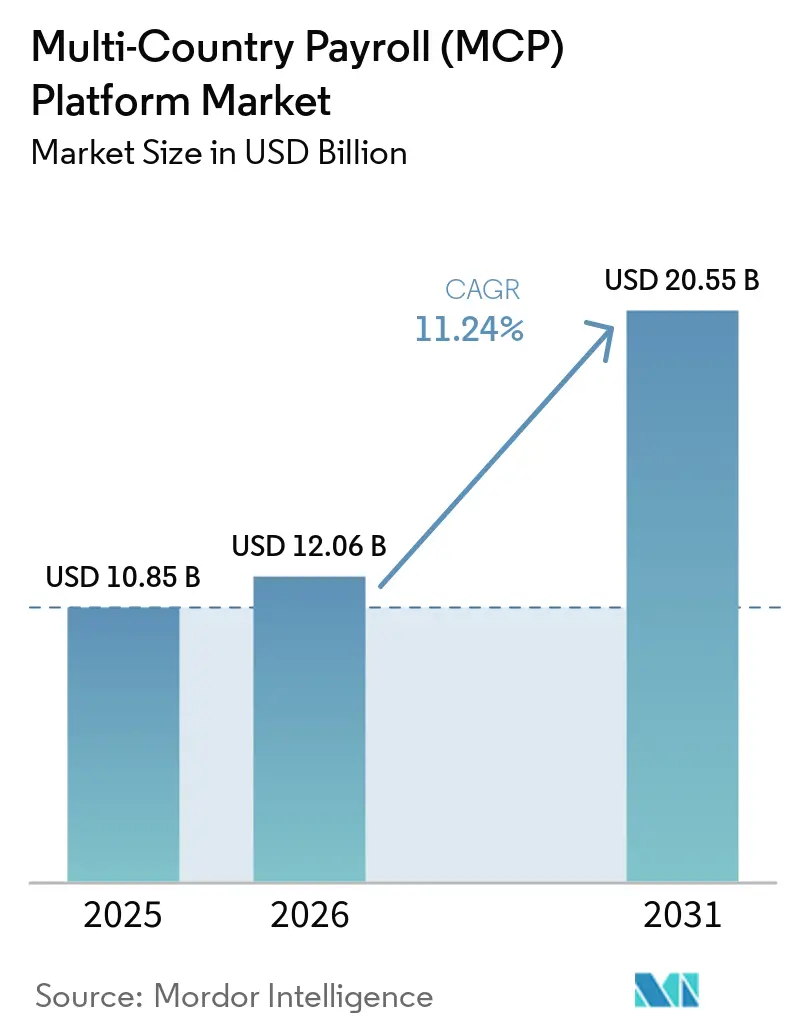

| 市場規模 (2026) | 12.06 十億米ドル |

| 市場規模 (2031) | 20.55 十億米ドル |

| 成長率 (2026 - 2031) | 11.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマルチカントリーペイロール(MCP)プラットフォーム市場分析

マルチカントリーペイロール(MCP)プラットフォーム市場規模は、2025年の108億5,000万米ドル、2026年の120億6,000万米ドルから、2031年までに205億5,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 11.24%を記録すると予測されます。すでに44の法域で施行されているリアルタイム税務申告義務に対応できないオンプレミスのペイロールシステムを廃止する企業が増えるにつれ、需要は加速しています。クラウドネイティブエンジンは法定アップデートを数時間以内に同期し、コストのかかるミドルウェアを排除してペナルティリスクを低減します。複数の税務当局にまたがるペイロール義務を分散させるハイブリッドおよびリモートワークモデルの普及、ならびにゼロタッチコンプライアンスを約束するAIネイティブプラットフォームへのベンチャーキャピタルの支援も、導入をさらに後押ししています。プラットフォームの統合事業者は地理的空白を埋めコンプライアンスカバレッジを拡大するための買収を積極的に進める一方、欧州およびアジアにおけるデータ居住地規制が引き続き展開の選択肢を左右しています。

主要レポートのポイント

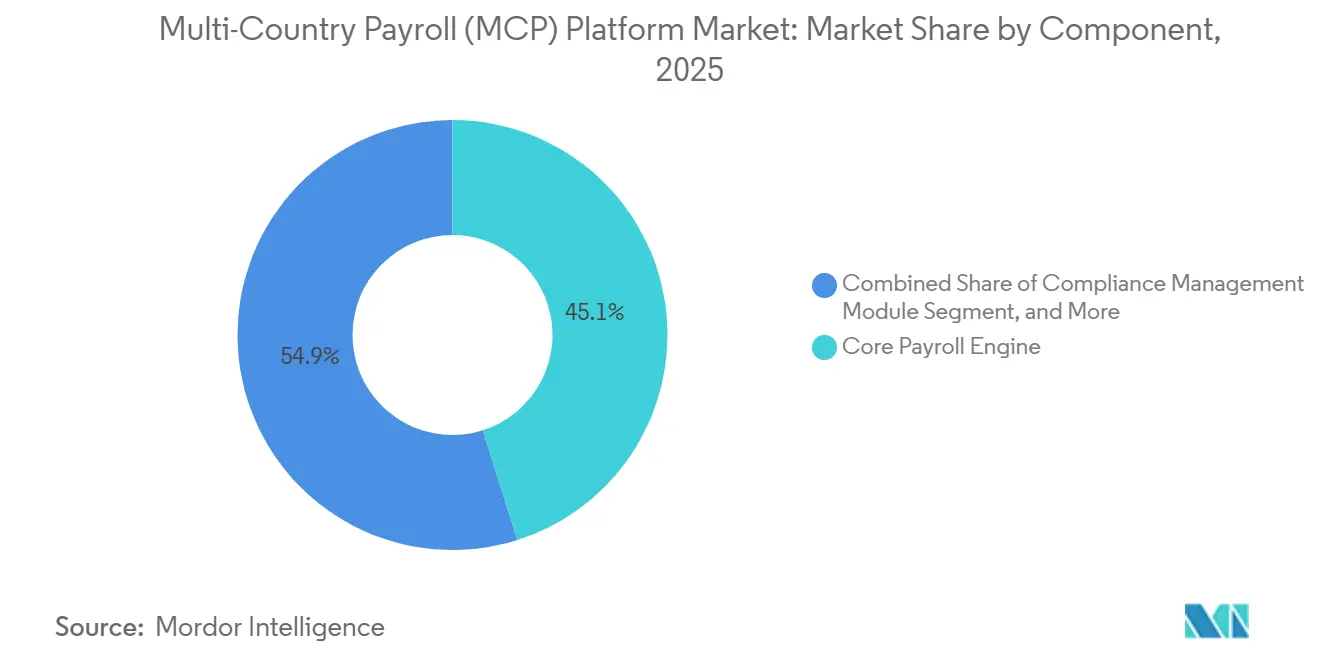

- コンポーネント別では、コアペイロールエンジンセグメントが2025年に45.11%の収益シェアを占め、コンプライアンス管理モジュールは2031年にかけてCAGR 12.67%で成長しています。

- 展開モデル別では、クラウドベース構成が2025年収益の60.14%を占め、ハイブリッド展開は2031年にかけてCAGR 13.05%で成長する見通しです。

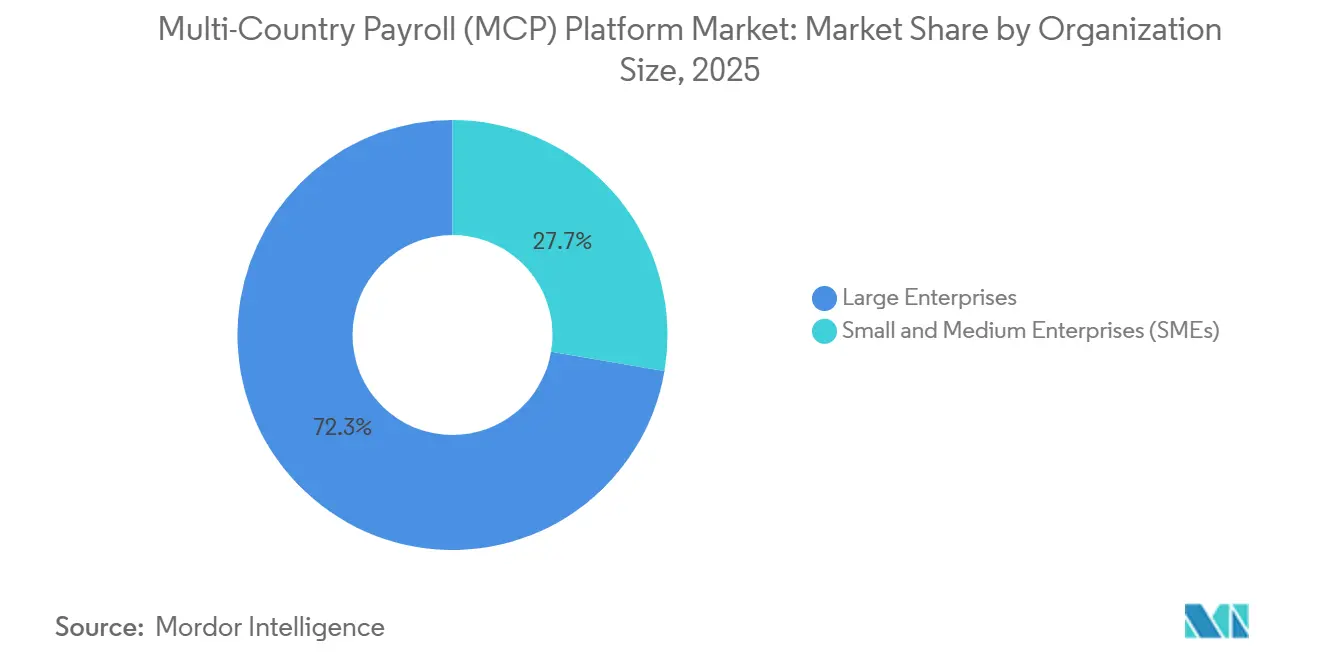

- 組織規模別では、大企業が2025年収益の72.33%を占めていますが、中小企業(SMEs)はエンプロイヤー・オブ・レコードの導入を背景にCAGR 13.56%で拡大しています。

- エンドユーザー産業別では、ITおよび通信が2025年に33.61%の収益シェアでトップとなっていますが、ヘルスケアは2031年にかけてCAGR 11.98%で最も速い成長を記録すると予測されています。

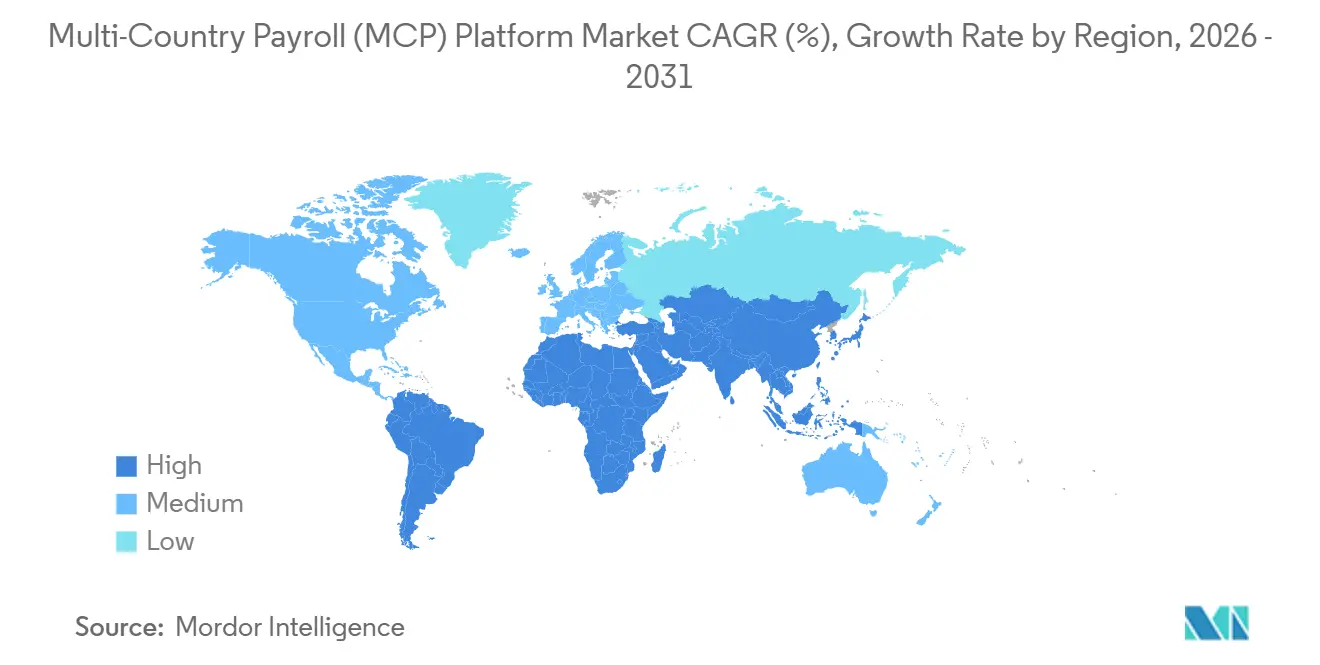

- 地域別では、北米が2025年のグローバル収益の37.24%を占め、アジア太平洋地域は2026年から2031年にかけてCAGR 12.45%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルマルチカントリーペイロール(MCP)プラットフォーム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドネイティブグローバルペイロールエンジンへの移行加速 | +2.8% | グローバル(北米、欧州、APACの主要都市での集中的な導入) | 中期(2〜4年) |

| リアルタイム税務申告義務によるコンプライアンスの複雑化の進展 | +3.1% | 欧州、南米、APAC、中東 | 短期(2年以内) |

| グローバルなハイブリッドおよびリモートワーク人材の拡大 | +2.4% | グローバル(先進的な知識集積地で最も顕著) | 中期(2〜4年) |

| 中小企業におけるエンプロイヤー・オブ・レコードモデルのデジタル化 | +1.9% | 北米、欧州、APAC、中東・アフリカへの波及 | 中期(2〜4年) |

| ペイロールデータと人材分析プラットフォームの統合 | +1.2% | 北米、欧州、一部のAPAC市場 | 長期(4年以上) |

| ペイロール・アズ・ア・サービス系スタートアップへのベンチャーキャピタル投資の急増 | +0.9% | グローバル(北米と欧州に集中した資金調達) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドネイティブグローバルペイロールエンジンへの移行加速

クラウドネイティブペイロールはコンピューティングとストレージを分離し、ハードウェアのアップグレードなしにピーク時の給与計算サイクルに対応できる処理能力の拡張を可能にします。先行導入企業は、ペイロールを総勘定元帳および人材管理モジュールと直接連携するAPIファーストアーキテクチャを採用した後、処理時間が60%短縮されたと報告しています。[1]ADP、「ADPとSAPが戦略的パートナーシップを発表」、ADP.com シングルテナント設計は国固有のロジックをマイクロサービスとしてホストし、レガシースイートと比較して総所有コストを最大40%削減します。継続的デリバリーにより、ベンダーはクライアントのダウンタイムなしに税務ルールのアップデートを適用でき、ゼロトラストセキュリティフレームワークは厳格なデータ主権義務を満たします。ただし、金融機関やヘルスケアプロバイダーは、スイッチングコストを低下させ価格競争を激化させる可能性のあるEUデータ法の相互運用性条項を考慮する必要があります。

リアルタイム税務申告義務によるコンプライアンスの複雑化の進展

リアルタイム申告により、ペイロールは継続的なコンプライアンスの流れへと変化しています。2025年1月に発効したOECDフレームワークは、雇用主に対して48時間以内に給与データを送信することを義務付けており、バッチ検証に依存するシステムの欠陥を露呈させています。ポーランドのKSeFとフランスの電子インボイス導入により、ペイロール関連文書への構造化XMLおよびデジタル署名の要件が拡大しています。ブラジルのeSocialは、雇用主の申告と個人の税務申告をリアルタイムで照合し、数日以内にエラーを検出します。こうした変化が、政府APIを通じてアップデートを取り込み、人手を介さずに総支給額から手取り額へのロジックを自動調整するコンプライアンス管理モジュールへの需要を高めています。

グローバルなハイブリッドおよびリモートワーク人材の拡大

2025年には米国の労働力の約23.4%が完全リモートで勤務しており、グローバルの従業員の37%が政策が許可すれば他国からの勤務を希望していると回答しています。65カ国が導入したデジタルノマドビザはそれぞれ異なる収入基準と居住要件を持ち、雇用主は複数の税コードにわたって給与を按分することを余儀なくされています。最新のプラットフォームは、タイムトラッキングのデータと法域固有のエンジンを照合し、スタッフが1会計年度内にポルトガル、スペイン、米国を行き来する場合でも正確な源泉徴収を確保します。この需要は、分散チームが標準となっており、ペイロールをプロジェクトレベルの原価計算と統合する必要があるITおよび通信分野で最も顕著です。

中小企業におけるエンプロイヤー・オブ・レコードモデルのデジタル化

エンプロイヤー・オブ・レコード(EoR)の仕組みにより、中小企業は法人を設立せずに海外採用が可能となり、このサービスのグローバル市場価値は2026年に74億5,000万米ドルに達しています。DeilやGlobalization Partnersなどのベンチャー支援プロバイダーはEoRとクラウドペイロールをバンドルし、中小企業の導入シェアを53%に引き上げています。NiuralやCentralなどのAIファーストの新興企業は、法定情報の自動取り込みによるゼロタッチ処理を実現し、オンボーディング期間を数週間から数日に短縮しています。インドや中国などの市場では規制上の曖昧さが依然として残っていますが、変動費構造は急成長するSaaSおよびプロフェッショナルサービス企業にとって依然として魅力的です。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データ居住地要件とクロスボーダープライバシーに関する懸念の継続 | -1.8% | 欧州、中国、インド、ロシア、ブラジル | 短期(2年以内) |

| レガシー統合基幹業務システムのペイロールからの移行コストの高さ | -1.4% | 北米、欧州 | 中期(2〜4年) |

| 新興経済圏におけるローカライズされた銀行決済インフラの不足 | -0.7% | サブサハラアフリカ、南米の一部、東南アジア | 長期(4年以上) |

| ティア1多国籍企業以外での認知度の低さ | -0.5% | 中東・アフリカ、APACの二次都市 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データ居住地要件とクロスボーダープライバシーに関する懸念の継続

GDPRの罰金は2024年に29億2,000万ユーロ(34億4,000万米ドル)に達し、執行の厳格さを示しています。インドのDPDPAは、目的地国が適切性審査をクリアしない限り国外へのデータ移転を制限しており、ベンダーはローカルデータセンターの追加を余儀なくされています。中国のPIPLは、国有企業のペイロール処理業者を重要事業者として指定し、年次セキュリティ監査を義務付けています。ロシアの連邦法152-FZにより一部の西側ベンダーが撤退し、ブラジルのLGPDはGDPRに類似した同意条件を施行しています。こうした断片的な規制体制はインフラコストを増大させ、新たな国のカバレッジ展開を遅らせています。

レガシー統合基幹業務システムのペイロールからの移行コストの高さ

SAP、Oracle、またはWorkdayのペイロールからの移行は、従業員1万人規模の企業で500万米ドルを超える場合があり、管理作業を倍増させる並行稼働期間も含まれます。ペイロールを福利厚生、タレント、財務モジュールと連携させた統合データモデルは、切り離した際に照合リスクを高めます。トレーニングから仕訳の再マッピングに至る変更管理の負担が投資回収を遅らせ、中小企業が純粋なクラウドスタックへと一気に移行する一方で、大企業は様子見の姿勢をとる傾向があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:コンプライアンスモジュールがコアエンジンを上回る成長

2025年、コアエンジンはマルチカントリーペイロール(MCP)プラットフォーム市場シェアの最大部分である45.11%を生み出し、総支給額から手取り額への計算における中心的な役割を確認しました。リアルタイム義務により、コンプライアンスモジュールの重要性が高まっており、クライアントが法定変更の自動取り込みを求めるなか、2031年にかけてCAGR 12.67%を記録しています。欧州、南米、APACの税務当局がAPIを通じてアップデートを公開し、控除テーブルを一夜にして変更できるため、コンプライアンスソフトウェアのMCPプラットフォーム市場規模は拡大しています。法令フィードをカタログ化し、ダウンタイムなしにアップデートを適用するベンダーは、企業を罰金や監査の問題から守ります。レポートおよびアナリティクスもさらなる価値を付加し、財務チームがシナリオプランニングに活用する人件費の異常を明らかにします。

継続的なコンプライアンスが購買基準を再形成しています。DeilによるSafeguard Globalのデータベース買収により、クライアントはほぼ即時に国のカバレッジを拡大できるようになり、Warpなどのスタートアップは米国の州レベルの規則変更を数時間以内に検出する機械学習モデルを提供しています。したがって、将来の成長はコア計算エンジンよりも規制の変化を吸収する俊敏性に依存するようになり、コンプライアンスモジュールが差別化の新たな競争領域として位置づけられています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

展開モデル別:ハイブリッド構成がセキュリティとスケーラビリティを橋渡し

クラウドソリューションは2025年収益の60.14%を占め、従量課金制の価格設定とベンダー管理のアップグレードの恩恵を受けています。しかし、ハイブリッドモデルはEUデータ法と中国のPIPLのもとでのスケールと主権要件のせめぎ合いを反映し、CAGR 13.05%で成長すると予測されています。[2]欧州委員会、「GDPR罰金統計」、EC.europa.eu 銀行や病院が従業員のマスターデータをオンプレミスに保持しながら計算ワークロードを暗号化されたクラウドクラスターにオフロードするにつれ、ハイブリッド展開に割り当てられるMCPプラットフォーム市場規模は拡大しています。

ハイブリッドの導入はAPACでも顕著であり、2027年の電子ペイロール台帳期限を控えた日本では段階的なクラウド移行が促進されています。ベンダーは、監査ログをローカルに保持し、ゼロトラストガイドラインを満たしながら弾力的なコンピューティングを提供する分割アーキテクチャで対応しています。義務的な相互運用性によりロックインリスクが低下するにつれ、企業はコアエンジンをローカルで運用しながらアナリティクスおよびコンプライアンス向けのクラウドモジュールを活用する自信を深めています。

組織規模別:中小企業がEoRバンドルペイロールを採用

大企業は2025年収益の72.33%を占め、確立されたグローバルな事業展開と複雑なペイロールマトリクスを反映しています。しかし、中小企業は採用、コンプライアンス、ペイロールを単一の請求書にまとめるエンプロイヤー・オブ・レコードバンドルにより、CAGR 13.56%で最も速く拡大しています。したがって、中小企業向けのMCPプラットフォーム市場規模は、大規模なHRIS統合なしでも拡大しています。ベンチャー支援の新興企業は、社内ペイロールチームを持たないスタートアップに響くゼロタッチオンボーディング、マルチカレンシーウォレット、従量課金制契約を提案しています。

大企業の購買担当者は依然としてベンダーの安定性を優先しており、英国NHSが190万人のスタッフをカバーする15年間のペイロール契約をInfosysに発注したことがその例として挙げられます。SAPまたはWorkdayとの統合の深さが引き続き既存ベンダーへの意思決定を左右しています。しかし、AIネイティブプラットフォームが大規模なコンプライアンス管理能力を証明すれば、特にハイブリッドアーキテクチャが移行のハードルを下げるなか、大企業のスイッチングの計算が変わる可能性があります。

エンドユーザー産業別:ヘルスケアが勢いを増す

ITおよび通信は2025年に33.61%の市場シェアを維持し、早期のクラウド導入と分散型エンジニアリングチームを活用しています。ヘルスケアは規模は小さいものの、年間550億ポンド(748億米ドル)の給与の信頼性の高い第三者処理を実証したNHS契約のような大型契約を背景に、CAGR 11.98%で成長すると予測されています。シフト制の人員配置、複雑な残業規則、クロスボーダーの臨床試験がレガシーシステムに負荷をかけるなか、ヘルスケアにおけるMCPプラットフォームの市場シェアは上昇する見込みです。

銀行および金融サービスは、厳格なデータローカライゼーション規制を満たすために暗号化されたハイブリッド展開を重視し、製造業はアナリティクスモジュールを使用して製品ラインごとに人件費を按分しています。小売・電子商取引は季節的なピーク時の迅速なオンボーディングを重視し、物流・ホスピタリティはフロントラインスタッフがデスクトップアクセスを持たないことが多いためモバイルセルフサービスに依存しています。その結果、ベンダーは産業固有の労働協約やインセンティブスキームをカバーする垂直統合型コンプライアンスライブラリを通じた差別化を強化しています。

地域分析

北米は2025年のMCPプラットフォーム市場収益の37.24%を生み出し、早期のクラウド導入と複数州にまたがるペイロールの複雑さに支えられています。米国のベンチャーキャピタルクラスターは、州税の自動按分を約束するペイロール・アズ・ア・サービスプラットフォームにリソースを投入しており、米国の雇用主の67%が時代遅れのテーブルへの不満から12ヶ月以内にベンダーを切り替える意向を示しています。カナダの電子送金推進もクラウドネイティブコンプライアンスエンジンへの需要を後押ししています。ただし、普及率が飽和に近づくにつれ成長は鈍化しており、ベンダーの関心は中堅企業や米国・メキシコ間の製造回廊へと向かっています。

アジア太平洋地域は予測CAGR 12.45%で最も速く成長している地域です。インドのDPDPAはプロバイダーにローカルデータセンターの整備を義務付け、2027年4月に施行される日本の電子ペイロール規則は企業に紙ベースのプロセスの廃止を迫っています。[3]電子情報技術省、「デジタル個人データ保護法」、Meity.gov.in 中国のPIPLは重要インフラ監査を課し、セキュリティ文書化の基準を引き上げています。オーストラリアやニュージーランドなどの成熟市場はすでにリアルタイムのシングルタッチペイロールを運用しており、東南アジアの新興経済圏のケーススタディとなっています。タイ、ベトナム、インドネシアにまたがる断片的な規制は、国内サポートとローカライズされた銀行統合を提供する地域専門業者に有利に働いています。

欧州はSAF-TおよびEインボイス要件の導入により引き続き重要な地域です。フランスの2026年9月からの段階的な導入は、ペイロールベンダーが対応しなければならない18ヶ月のコンプライアンス期間を生み出しています。ドイツ、英国、イタリア、スペインが欧州のペイロール支出の60%以上を占め、シュレムスII判決が大西洋横断データフローを複雑にし、EU域内データセンターの設立を加速させています。南米では、ブラジルのeSocialとアルゼンチンのAFIPのリアルタイムチェックが詳細な報告を要求し、コンプライアンスモジュールを不可欠なものにしています。中東・アフリカは導入が遅れており、サブサハラアフリカでは57%が銀行口座を持たない人口に阻まれていますが、M-Pesaなどのモバイルマネー統合がペイロールのデジタル化を解放し始めています。

競合環境

マルチカントリーペイロール(MCP)プラットフォーム市場は中程度の断片化を示しており、上位5社であるADP、Ceridian、Deel、Globalization Partners、CloudPayが2025年のグローバル収益の約40〜45%を占めています。統合は活発であり、Deilによる2025年3月のSafeguard Globalのペイロール部門買収により140カ国が追加され、コンプライアンスデータベースが強化されました。Vistraによる2025年5月のiiPayの買収により、1,000万件の追加給与明細と中東・アフリカへのリーチが深まりました。戦略的提携も競争を形成しており、ADPとSAPのパートナーシップにより50の大企業クライアントが1年以内にS/4HANA Cloudに移行し、既存ベンダーがエコシステム統合を通じてシェアを守れることを示しました。

技術的差別化はコンプライアンスアップデートのレイテンシにかかっています。NiuralやWarpなどのスタートアップはAPIを通じて法令フィードを取り込み、数時間以内にルールを更新しますが、一部の既存ベンダーは依然として四半期ごとにバッチ処理で変更を適用しています。エージェンティックAIが競争上の差別化要素として台頭しており、Globalization PartnersのG-P Giaアシスタントは自然言語でペイロールの問い合わせに回答し、例外を自律的に解決します。ISO/IEC 27001およびSOC 2 Type IIなどの認証は引き続き最低要件ですが、ペイロールの上に人材アナリティクスと予測機能を重ねる能力が現在はプレミアム価格を左右しています。

今後、法域固有のコンプライアンスエンジンと予測アナリティクスを組み合わせるベンダーは、MCPプラットフォーム市場において取引処理業者から戦略的な人材計画パートナーへと認識を転換させる立場にあります。AI、アナリティクス、またはコンプライアンスの幅で遅れをとるベンダーは、相互運用性規則がスイッチングの摩擦を取り除くにつれ、買収対象となるか、コモディティ化のリスクに直面する可能性があります。

マルチカントリーペイロール(MCP)プラットフォーム産業リーダー

Automatic Data Processing, Inc.

CloudPay Inc.

Safeguard Global LLC

Papaya Global Ltd.

Neeyamo Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:VistraとGlobalization Partnersは、クライアントがペイロールインフラを変更せずにEoR契約から完全な法人設立へと移行できる経路を発表しました。

- 2026年2月:バルセロナを拠点とするValeriaが、フロントライン産業向けのモバイルファーストペイロールを構築するために200万ユーロ(213万米ドル)を調達しました。

- 2026年1月:PayoneerがBoundlessを買収し、EoRサービスとクロスボーダー決済を融合させ、欧州の中小企業をターゲットとしました。

- 2026年1月:Globalization Partnersが、ペイロールの例外を解決し人件費インサイトを提供するAIアシスタントG-P Giaを発表しました。

グローバルマルチカントリーペイロール(MCP)プラットフォーム市場レポートの調査範囲

マルチカントリーペイロール(MCP)プラットフォーム市場は、国境を越えたペイロール処理、税務コンプライアンス、支払いを効率化するクラウドベースのシステムを特徴としています。これらのプラットフォームはグローバルなペイロール業務を統一し、現地の法定要件への準拠を自動化し、多国籍企業に統合されたレポートを提供します。MCPマーケットソリューションはHR、財務、タイムトラッキングシステムとシームレスに統合し、精度を確保しながらコンプライアンスリスクを最小化します。市場の成長は、グローバルな労働力の拡大、ペイロール管理の複雑さ、および多様な規制環境のなかでの一貫したガバナンスの追求によって促進されています。

マルチカントリーペイロールプラットフォーム市場レポートは、コンポーネント別(コアペイロールエンジン、HRIS統合モジュール、コンプライアンス管理モジュール、レポートおよびアナリティクスモジュール、その他のコンポーネント)、展開モデル別(クラウドベース、オンプレミス、ハイブリッド)、組織規模別(中小企業(SMEs)、大企業)、エンドユーザー産業別(ITおよび通信、銀行・金融サービス・保険、製造、小売・電子商取引、ヘルスケア、プロフェッショナルサービス、その他のエンドユーザー産業)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| コアペイロールエンジン |

| HRIS統合モジュール |

| コンプライアンス管理モジュール |

| レポートおよびアナリティクスモジュール |

| その他のコンポーネント |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 中小企業(SMEs) |

| 大企業 |

| ITおよび通信 |

| 銀行・金融サービス・保険 |

| 製造 |

| 小売・電子商取引 |

| ヘルスケア |

| プロフェッショナルサービス |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| その他のアフリカ |

| コンポーネント別 | コアペイロールエンジン | |

| HRIS統合モジュール | ||

| コンプライアンス管理モジュール | ||

| レポートおよびアナリティクスモジュール | ||

| その他のコンポーネント | ||

| 展開モデル別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| 組織規模別 | 中小企業(SMEs) | |

| 大企業 | ||

| エンドユーザー産業別 | ITおよび通信 | |

| 銀行・金融サービス・保険 | ||

| 製造 | ||

| 小売・電子商取引 | ||

| ヘルスケア | ||

| プロフェッショナルサービス | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

マルチカントリーペイロール(MCP)プラットフォーム市場の現在の市場規模はどのくらいですか?

市場は2026年に120億6,000万米ドルに達し、2031年までに205億5,000万米ドルに達すると予測されています。

2031年にかけて最も速く成長する地域はどこですか?

アジア太平洋地域は、データプライバシー法と電子ペイロール義務に牽引され、2026年から2031年にかけて最高のCAGR 12.45%を記録すると予想されています。

コンプライアンス管理モジュールがコアペイロールエンジンを上回る成長を遂げている理由は何ですか?

リアルタイム税務申告規則が法定アップデートの自動取り込みを要求しており、コンプライアンスセグメントはプラットフォーム全体よりも速いCAGR 12.67%で成長しています。

規制産業で普及している展開モデルはどれですか?

ハイブリッド展開は、クラウドのスケーラビリティとデータ居住地法が要求するオンプレミスのデータストレージのバランスをとるため、CAGR 13.05%で拡大しています。

中小企業はクロスボーダーペイロールにどのようにアプローチしていますか?

多くの中小企業がエンプロイヤー・オブ・レコードバンドルを採用しており、法人設立を回避するために変動費契約を活用することで、中小企業セグメントのCAGR 13.56%を実現しています。

最終更新日: