モータードライバーIC市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

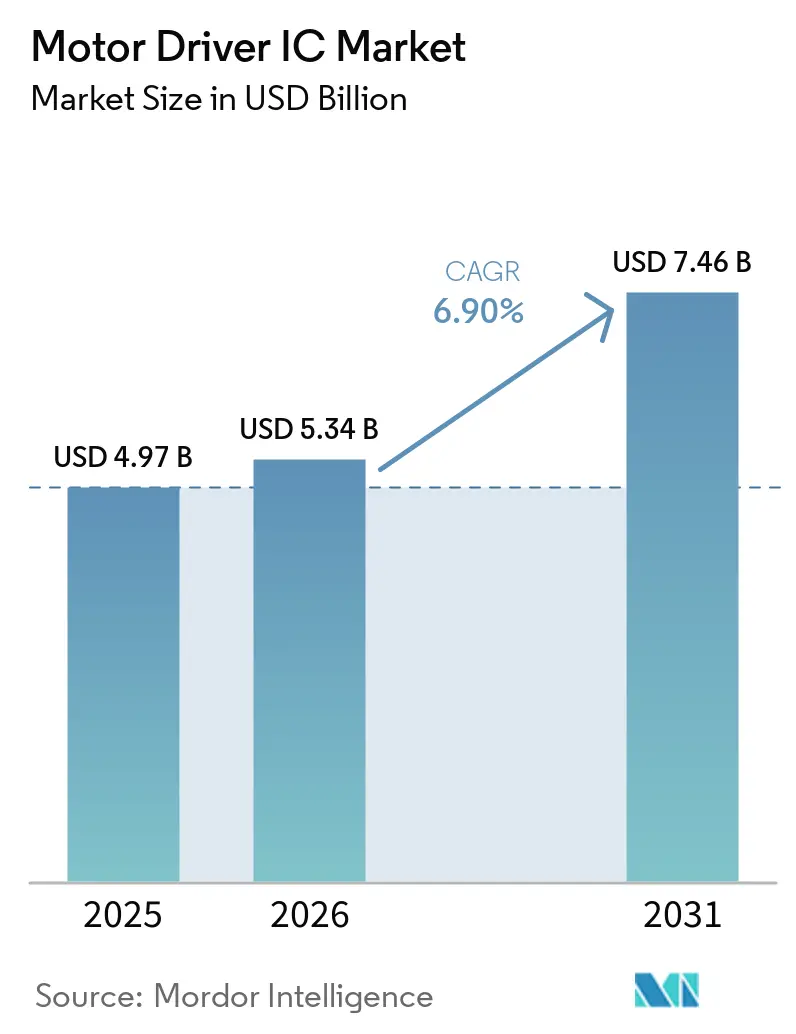

| 市場規模 (2026) | 5.34 十億米ドル |

| 市場規模 (2031) | 7.46 十億米ドル |

| 成長率 (2026 - 2031) | 6.90% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるモータードライバーIC市場分析

モータードライバーIC市場規模は、2025年の49億7,000万米ドル、2026年の53億4,000万米ドルから、2031年までに74億6,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 6.9%を記録すると予測されます。電気自動車義務化、工場オートメーション予算、およびエネルギー効率規制からの同期的な推進力が設計優先事項を再形成しており、ワイドバンドギャップおよびブラシレスDCドライバーアーキテクチャを専門ツールからデフォルトの選択肢へと移行させています。SiCおよびGaNゲートドライバーはスイッチング時間を短縮し熱的上限を引き上げることで、トラクションインバーター、サーボドライブ、およびHVACコンプレッサーが信頼性を犠牲にすることなくヒートシンクの設置面積を削減することを可能にしています。並行して、ISO 26262を満たす統合診断機能および予知保全ファームウェアへの需要が平均販売価格を押し上げており、ゾーン型車両アーキテクチャが個別ソケット数を削減する中でも同様の傾向が続いています。車載グレードの混合信号ポートフォリオ、成熟したAEC-Q100プロセス、および社内機能安全IPを持つサプライヤーは、これらの変化を持続可能な価格決定力へと転換しており、ファブレス新興企業はパフォーマンス重視のニッチ市場においてSiCおよびGaNの波に乗っています。

主要レポートの要点

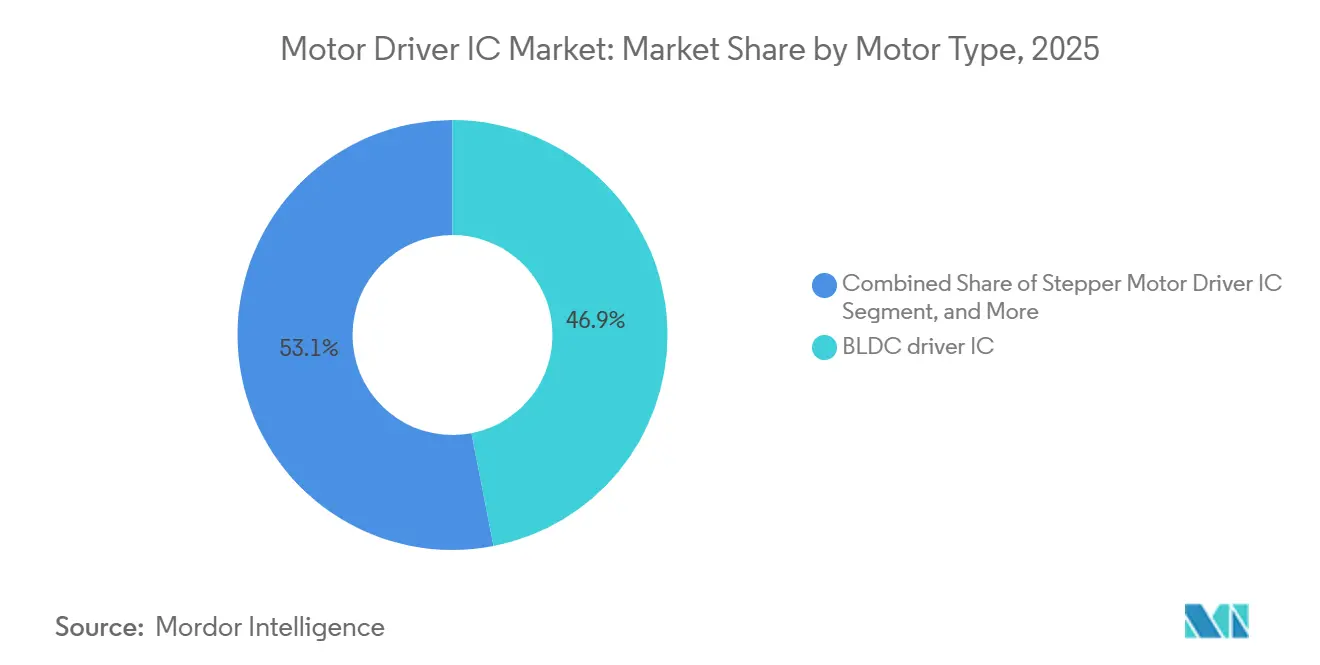

- モータータイプ別では、ブラシレスDCが2025年のモータードライバーIC市場シェアの46.94%をリードし、炭化ケイ素ドライバーICは2026年から2031年にかけてCAGR 7.89%で拡大する見込みです。

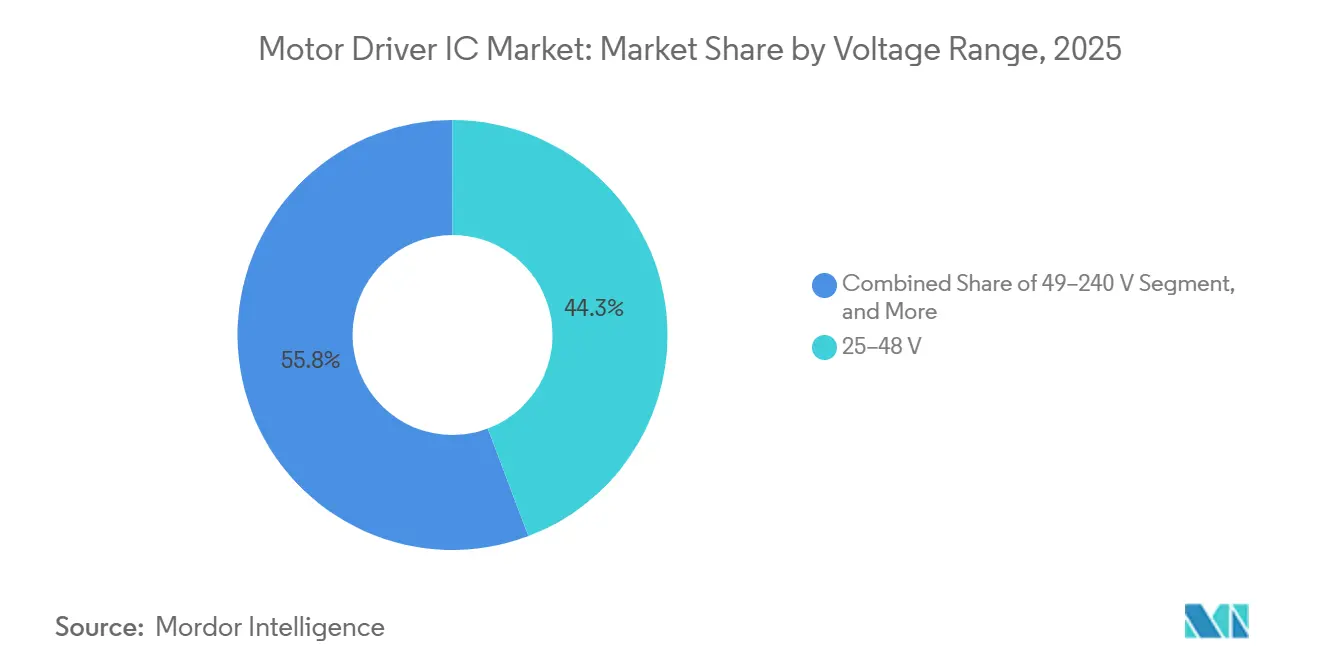

- 電圧範囲別では、25~48Vカテゴリーが2025年のモータードライバーIC市場の44.25%を占め、240V超セグメントは2031年までCAGR 7.95%で成長すると予測されます。

- 最終用途産業別では、自動車が2025年のモータードライバーIC市場の37.53%を占め、EV自動車向けアプリケーションは2031年までCAGR 7.83%で成長する見込みです。

- 半導体材料別では、シリコンが2025年のモータードライバーIC市場規模の63.68%を維持し、窒化ガリウムドライバーは2026年から2031年にかけてCAGR 8.11%を達成する軌道にあります。

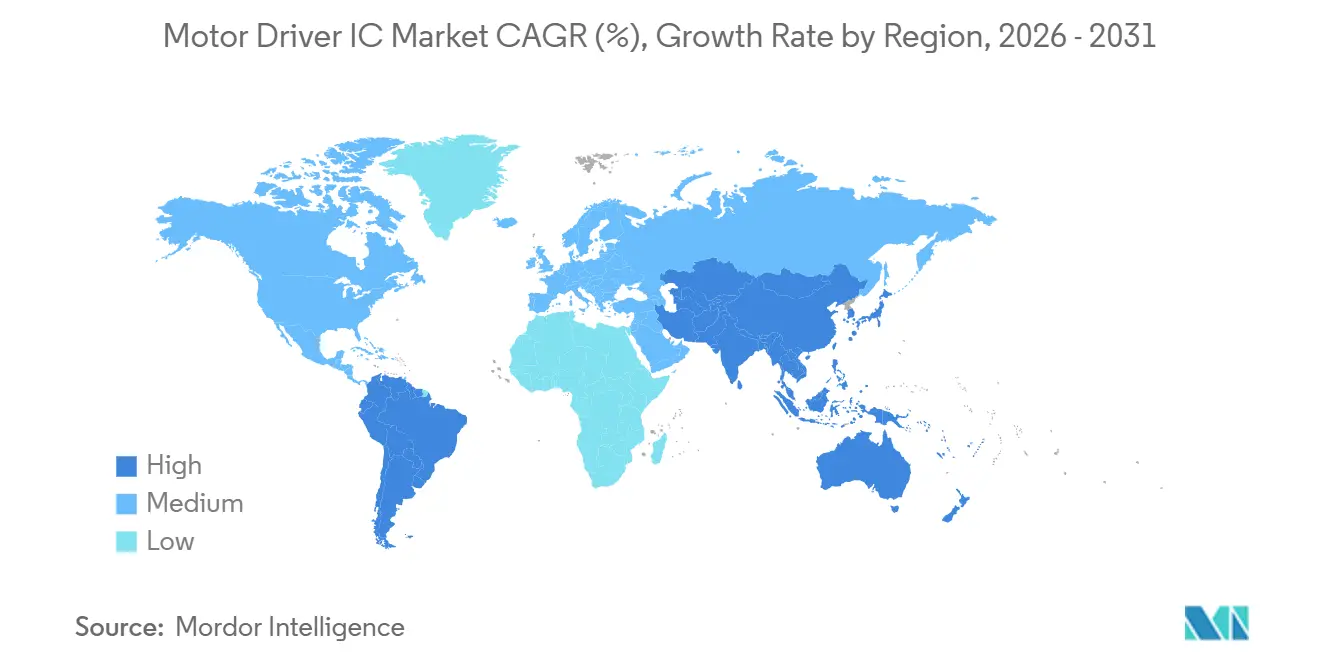

- 地域別では、アジア太平洋地域が2025年のモータードライバーIC市場の52.53%を占めましたが、南米は2031年までCAGR 8.18%で最も急速な拡大が見込まれます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルモータードライバーIC市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EV主導による高電圧ドライバーICへの需要 | +1.8% | 中国、欧州、北米に焦点を当てたグローバル | 中期(2~4年) |

| 産業用ロボティクスおよびオートメーションの急増 | +1.5% | アジア太平洋地域が中核、北米および欧州への波及あり | 中期(2~4年) |

| 消費者向けおよびHVACにおけるBLDCモーターの急速な普及 | +1.2% | アジア太平洋地域および欧州が主導するグローバル | 短期(2年以内) |

| ワイドバンドギャップ(SiC、GaN)ドライバーICへの移行 | +1% | 北米および欧州(自動車)、アジア太平洋地域(産業) | 長期(4年以上) |

| 組み込みAIベースの予知保全機能 | +0.8% | 北米および欧州が早期採用、アジア太平洋地域の産業エコシステムで拡大中 | 中期(2~4年) |

| 車両ゾーンアーキテクチャによるパワーステージBOMの削減(過小報告) | +0.6% | 欧州および北米の自動車OEM、中国で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV主導による高電圧ドライバーICへの需要

バッテリー電気自動車の生産は急速に拡大しており、各高電圧トラクションインバーターは現在、175℃を超えるジャンクション温度に耐えられる多相ゲートドライバーを必要としています。炭化ケイ素MOSFETは、従来のIGBTドライバーが対応できるスイッチング周波数を超えた領域でこの要件を満たし、OEMが冷却ループとケーブルゲージを小型化することを可能にしています。[1]国際エネルギー機関、「グローバル電気自動車アウトルック2025」、iea.org カリフォルニア州および欧州連合における商用車の電動化は、800Vバッテリーパックがクリープ距離においてIEC 60664-1の制限を超える強化絶縁ドライバーを必要とするため、機会をさらに拡大しています。需要は旺盛ですが、認定済み200mm SiCウェーハの生産能力は依然として逼迫しており、リードタイムが半年を超え、デバイスの平均販売価格を押し上げています。これは自社エピタキシーラインを持つサプライヤーを優位に立たせるボトルネックとなっています。

産業用ロボティクスおよびオートメーションの急増

協働ロボット、自動搬送車、および高速CNCセンターは、各関節軸に三相サーボループを組み込んでいることから、モータードライバーIC市場を集合的に牽引しています。中国、日本、韓国の工場が設置台数を支配していますが、北米および欧州は生産性向上に報いるリショアリング政策によってその差を縮めています。[2]国際ロボット連盟、「ワールドロボティクス産業用ロボット2025」、ifr.org 統合セーフトルクオフチャンネルおよびEtherCAT対応ロジックはボード実装面積を縮小し、ISO 13849準拠は決定論的シャットダウン経路を持つドライバーICを優遇します。機能安全マクロセルを事前認定できるベンダーは、バリューエンジニアリングの競合他社がプロトタイプをベンチマークする前に設計採用を確保します。

消費者向けおよびHVACにおけるBLDCモーターの急速な普及

2027年から有効となる米国SEER 15.0閾値を含む住宅用エアコンおよび白物家電の効率義務化は、家電メーカーに電子整流モーターへの切り替えを迫っています。[3]米国エネルギー省、「住宅用セントラルエアコンおよびヒートポンプ最終規則」、energy.gov ドライバーICのコストが100万ユニットあたり1.50米ドルを下回ると、BLDCプラットフォームは誘導型ユニットと比較して20~30%のエネルギー節約をもたらし、競争力のある製品ラインに不可欠なものとなります。家電ブランドはすでに10年間のライフサイクルを保証するためにAEC-Q100に類似した信頼性を要求しており、自動車品質システムを消費者向けファブに移行させたアナログベンダーは現在、先行優位を享受しています。モータードライバーIC市場は、すべてのスマートコンプレッサー、ファン、およびポンプがゲートドライバー内に搭載された精密電流センシングおよびセンサーレスFOCアルゴリズムを必要とするため、恩恵を受けています。

ワイドバンドギャップ(SiC、GaN)ドライバーICへの移行

SiCおよびGaN基板は許容スイッチング周波数を高め、より高いパワー密度を実現します。これはダイコストが2~3倍のプレミアムを伴いますが、ヒートシンク体積とインバーター重量を大幅に削減します。自動車OEMは、10kV/µsを超えるコモンモード耐性を持つSiCゲートドライバーに依存する800Vドライブトレインで二桁台の効率向上をすでに報告しています。[4]IEEE、「高周波GaNモータードライブ効率研究」、ieee.org GaNドライバーは650Vに制限されているものの、低ゲート電荷がシリコンを上回る48Vマイルドハイブリッドシステム、サーバーファンアレイ、および急速充電アダプターを支配しています。ただし、供給は少数のエピベンダーに集中しており、認定サイクルは多くの場合2モデルイヤーにわたるため、コスト重視のSKUでの普及を遅らせる一方、高性能ティアでのマージンを強化しています。

制約影響分析*

| 制約 | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 車載グレード安全認定コスト | -0.7% | グローバル、北米および欧州で深刻 | 短期(2年以内) |

| 半導体サプライチェーンの不安定性 | -0.9% | グローバル、アジア太平洋地域および北米で深刻な影響 | 短期(2年以内) |

| 超小型BLDCモジュールにおける熱的限界 | -0.3% | グローバルの消費者向け電子機器、アジア太平洋地域に集中 | 中期(2~4年) |

| スマートモーター統合による低消費電力ICの侵食 | -0.5% | 欧州および北米の家電セグメントが主導するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

車載グレード安全認定コスト

AEC-Q100グレード1承認の取得には、サプライヤーが合計で最大2年間にわたり、製品ラインあたり50万米ドルを超えるコストがかかる1,000時間のHTOL、THB、およびESDテストを実施することが求められます。ISO 26262 ASIL-DおよびSAE J3061サイバーセキュリティチェックを重ねることは、繰り返しのテストロット失敗を吸収する資金力を持たない小規模ファブレス企業に負担をかけます。その結果、ティア1モジュールインテグレーターは長い自動車実績を持つ既存企業に傾き、購買力を集中させ、モータードライバーIC市場の低ボリューム端でのイノベーションを抑制しています。

半導体サプライチェーンの不安定性

地政学的摩擦、ガリウムおよびゲルマニウムへの輸出規制、ならびにAIアクセラレーターへのファウンドリー優先配分が、車載認定ウェーハのリードタイムを延長しています。最近の急騰により200mmファブのキュー待ちが22週間を超え、OEMはデュアルソーシングまたは年間ボリュームの先行購入を余儀なくされており、いずれも在庫保有コストを増大させています。米国のCHIPSおよび科学法が国内生産能力に数十億ドルを投入していますが、実質的な緩和は2027年以前には見込めず、モータードライバーIC市場は新車発売スケジュールを狂わせる可能性のある突然の割り当て不足にさらされたままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モータータイプ別:炭化ケイ素ドライバーが最速で加速

SiCドライバーICはパフォーマンスの主役であり、2031年までの予測CAGR 7.89%でモータードライバーIC市場全体を上回るペースで成長しています。SiCベースソリューションのモータードライバーIC市場規模は、OEMが800Vトラクションおよび重工業ドライブにおいてより高いジャンクション温度とスイッチング速度を追求するにつれて拡大しています。ブラシレスDCコントローラーは、家電、HVACブロワー、および低~中電力の工場設備全体で2025年に46.94%の収益を保持し、ボリューム面での主力であり続けています。

コアレスFETアレイのコスト低下が続くことで、ブラシ付きDCおよびステッパーオプションはコスト重視または既存ソケットで生き残りますが、規制上の効率フロアは予算プラットフォームでさえ三相トポロジーへと誘導しています。次世代自動車マイクロコントローラーがゲートドライバーチャンネルを組み込むにつれて統合トレンドが深まり、個別ソケットをより高い平均販売価格のモノリシックデバイスへと置き換えるシフトが起きています。したがって、SiCはプレミアムティアのベンチマークとなり、GaNパイロットは48Vアクセサリーに対応し、ブラシ付きDCコントローラーはメンテナンスおよびリファービッシュ需要のロングテールに落ち着いています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:EV自動車が成長をリード

自動車プラットフォームは2025年需要の37.53%を吸収し、バッテリー電気自動車の普及拡大がセグメントをCAGR 7.83%の軌道に乗せ続けています。各BEVは通常、トラクション、バッテリー熱管理ループ、ステアリング、およびコンフォート機能のために15~25個のドライバーICを搭載しており、モータードライバーIC市場において最も深い部品表スタックの一つを維持しています。産業オートメーションがこれに続き、協働ロボットおよび自動倉庫がプレミアム診断と決定論的レイテンシーを要求するサーボループの密集したクラスターを設置しています。

コードレス掃除機から高級コーヒーメーカーまでの消費者向け電子機器は、音響およびエネルギー上の利点のためにBLDCモーターを採用しており、激しいコスト目標ではあるものの安定した中ボリューム注文を生み出しています。医療機器はユニット数では小規模ですが、生命維持装置および手術ロボットがISO 13485文書化と一桁台以下のFIT故障率を必要とするため、高マージン価格を維持しており、医療グレードのプロセス規律を誇るベンダーのモータードライバーIC市場シェアを強化しています。

電圧範囲別:240V超セグメントが勢いを増す

240V超のスライスは、400~800Vバッテリーストリングが高級セダンから電気バスおよび鉱山トラックへと普及するにつれて、CAGR 7.95%で成長すると予測されています。3.75kV RMS以上の強化絶縁が標準となり、ドライバーICはアクティブミラークランプと高速デサチュレーション検出を統合してSiCモジュールをアバランシェイベントから保護します。25~48Vカテゴリーは依然として2025年出荷量の44.25%を占めており、補助自動車モーター、軽量電動モビリティ、および産業用I/Oレールでの優位性を反映しています。

24V以下の設計は、コストパーワットが熱的オーバーヘッドを上回るおもちゃ、ドローン、およびIoT家電で繁栄しています。中間帯域の49~240V部品は、消費者安全規制と製造コストの現実が収束するスイートスポットを活用し、HVACコンプレッサーおよび電動工具において絶縁マージンとサービス性のバランスを取っています。800Vアーキテクチャで動作する機器は銅の質量を削減することで配線効率を向上させ、このシステムレベルの節約が高度なゲートドライバーの高い定価を相殺し、それによってモータードライバーIC市場を拡大しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

半導体材料別:GaNが最高CAGRを記録

窒化ガリウム部品は2031年までCAGR 8.11%を達成する見込みであり、より広いモータードライバーIC市場において最速の材料成長率となっています。シリコン上GaNの互換性により、ファウンドリーは既存の200mm CMOSラインを活用でき、ドライバーベンダーが100kHzパルス幅で動作する48Vマイルドハイブリッドスターターおよびサーバー冷却ファンを迅速に反復開発することを可能にしています。シリコンは2025年に63.68%の収益を維持しており、これはすべてのセントが重要な100V以下、10A以下のニッチ市場を所有しているためです。一方、炭化ケイ素は200℃ジャンクション上限を重視する10kW超のトラクションおよび産業ドライブで勝利しています。

GaNは低ゲート電荷とほぼ無損失のスイッチングに優れており、実験室試験で98.5%のインバーター効率を実現していますが、650Vの上限により電動バイクやデータセンターファンなどの低電力ターゲットに限定されています。ダイヤモンドおよび窒化アルミニウムは研究テーマにとどまり、学術会議で時折取り上げられますが、意味のある収益を生み出していません。その結果、ワイドバンドギャップ材料はシリコンを侵食するのではなく補完し、モータードライバーIC市場全体を圧縮するのではなく拡大しています。

地域分析

アジア太平洋地域は2025年収益の52.53%を占めました。これは中国がバッテリー電気自動車生産を支配し、インドがアナログ部品向けの新たなファブ優遇措置を解放しているためです。日本および韓国の合弁ファブは車載グレードSiCの生産能力を追加し、産業用ロボットおよびインフォテインメントモジュールの急増する輸出量を支援しています。地域のティア1企業は、ISO 26262およびIATF 16949の書類が整合する場合は常に国内ドライバーICを選択し、地域サプライループを強化して設計サイクルのフィードバックを短縮しています。

北米と欧州は、フリート平均CO₂上限がOEMにEV投資を前倒しさせる政策主導の需要パターンを共有しています。CHIPSおよび科学法は製造補助金に390億米ドルを充て、アナログマルチチップモジュールを優先カテゴリーとして列挙しており、ドイツの30億ユーロの半導体研究開発プールは自動車パワーエレクトロニクスに向けた助成金を誘導しています。これらの資金注入は高い人件費を相殺し、顧客工場近くにパッケージングと最終テストを共同配置するモータードライバーICサプライヤーの長期建設のリスクを軽減しています。

南米はCAGR 8.18%で最速の地域成長を達成しており、ブラジルの産業近代化融資とアルゼンチンの鉱物採掘電動化への動きに支えられています。鉱山ダンプトラック、コンベヤーライン、およびプロセスプラントポンプは、ディーゼル使用量を抑制するためにBLDCおよびSiCドライブパックを採用しており、各設置に数十個の高電圧ドライバーICが組み込まれています。その他の地域では、チリのアタカマ太陽光回廊からサウジアラビアのNEOMスマートシティに至る再生可能エネルギーメガプロジェクトが電子整流ポンプおよびHVACシステムを指定しており、モータードライバーIC市場に増分需要をもたらしています。

競合ランドスケープ

競合分野は中程度に分散したままであり、Texas Instruments、Infineon Technologies、およびSTMicroelectronicsの3社の統合デバイスメーカーが、ゲートドライバー、電流センスアンプ、マイクロコントローラー、およびパワーモジュールをバンドルしたエンドツーエンドのポートフォリオを活用しています。これらの優位性には、成熟したAEC-Q100フロー、社内テストファーム、および見積もり段階でISO 26262の付帯資料を要求するティア1との緊密な関係が含まれます。25℃/W以下のパッケージ熱抵抗、20ns以下の伝播遅延、およびSPI対応診断機能がテーブルステークスの指標を定義し、遅れをとる企業をプレミアム設計スロットから押し出しています。

Navitas SemiconductorおよびGaN Systemsなどのファブレスチャレンジャーは、48Vおよび650V空間のパフォーマンスの隙間を埋め、ウェーハ製造を専門GaNファウンドリーにアウトソーシングし、節約した設備投資を迅速な認定ループに再投資しています。特許活動は参入障壁の上昇を裏付けており、米国特許商標庁は2024年にモータードライバー関連の特許請求件数が前年比42%増加したことを記録しており、出願は統合電流センシング、センサーレスFOCライブラリ、および多相インターリービングに焦点を当てています。ゾーンアーキテクチャが複数の低電力負荷を中央コントローラーに統合するにつれてソケット数は減少しますが、統合ドライバーがより高い故障エネルギーに耐えてより豊富なテレメトリーを提供しなければならないため、基板あたりの平均販売価格は上昇しています。

混合信号知的財産または200mm SiCおよびGaNプロセスへのアクセスを欠くサプライヤーは、周辺化のリスクにさらされています。市場参入者は予知保全アナリティクスまたは共同パッケージングされたドライバーとFETによる差別化を試みていますが、認定ハードルと安全テストの資本負担が普及を遅らせています。全体として、上位5社のベンダーがグローバル収益の約55%を占めており、モータードライバーIC市場にイノベーションと価格競争のバランスを取る中程度の集中プロファイルを与えています。

モータードライバーIC産業リーダー

Allegro MicroSystems, Inc.

Alpha & Omega Semiconductor Ltd.

Analog Devices, Inc.

Diodes Incorporated

Infineon Technologies AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:ROHMは第5世代SiC MOSFETプラットフォームの開発を完了し、高温時のオン抵抗を約30%低減しました。これにより、EVおよび産業用途における次世代モータードライバーICの効率が直接強化され、ワイドバンドギャップベースのドライバーアーキテクチャへの移行が加速されます。

- 2025年11月:Melexisは、自動車および産業用途を対象とした統合制御、診断、および保護機能を備えたMLX81339モータードライバーICを発売しました。

- 2025年11月:STMicroelectronicsは、自動車用モーター制御システム向けに強化された電流処理および保護機能を備えたVNH9030AQモータードライバーICを発表しました。

- 2025年3月:Infineon Technologiesは、6Aのソースおよびシンク能力と10kV/µs耐性を備え、800Vトラクションインバーターを対象としたEiceDRIVER 2ED2410-EM SiCゲートドライバーをリリースしました。

グローバルモータードライバーIC市場レポートスコープ

モータードライバーIC市場とは、低電力制御ロジックとモーター負荷の間のインターフェースとして機能することで、電気モーターの速度、方向、およびトルクを制御する集積回路を指します。これには、精密かつ効率的なモーター制御が必要とされる自動車システム、産業オートメーション、ロボティクス、家庭用電化製品、およびスマートデバイスで使用されるICが含まれます。市場は、電動化、EVにおけるモーター密度の上昇、工場オートメーション、およびエネルギー効率の高いモーション制御への需要によって牽引されています。

モータードライバーIC市場レポートは、モータータイプ(ブラシ付きDCドライバーIC、ブラシレスDCドライバーIC、ステッパーモータードライバーIC、およびSiCドライバーIC)、最終用途産業(自動車、産業オートメーションおよびロボティクス、消費者向け電子機器および家電、ならびに医療機器)、電圧範囲(24V以下、25~48V、49~240V、および240V超)、半導体材料(シリコン、炭化ケイ素(SiC)、および窒化ガリウム(GaN))、ならびに地域(北米、欧州、アジア太平洋、中東、アフリカ、および南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ブラシ付きDCドライバーIC |

| ブラシレスDCドライバーIC |

| ステッパーモータードライバーIC |

| SiCドライバーIC |

| その他のモータータイプ |

| 自動車 |

| 産業オートメーションおよびロボティクス |

| 消費者向け電子機器および家電 |

| 医療機器 |

| その他の最終用途産業 |

| 24V以下 |

| 25~48V |

| 49~240V |

| 240V超 |

| シリコン |

| 炭化ケイ素(SiC) |

| 窒化ガリウム(GaN) |

| その他の半導体材料 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東およびアフリカ |

| モータータイプ別 | ブラシ付きDCドライバーIC | |

| ブラシレスDCドライバーIC | ||

| ステッパーモータードライバーIC | ||

| SiCドライバーIC | ||

| その他のモータータイプ | ||

| 最終用途産業別 | 自動車 | |

| 産業オートメーションおよびロボティクス | ||

| 消費者向け電子機器および家電 | ||

| 医療機器 | ||

| その他の最終用途産業 | ||

| 電圧範囲別 | 24V以下 | |

| 25~48V | ||

| 49~240V | ||

| 240V超 | ||

| 半導体材料別 | シリコン | |

| 炭化ケイ素(SiC) | ||

| 窒化ガリウム(GaN) | ||

| その他の半導体材料 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東およびアフリカ | ||

レポートで回答される主要な質問

グローバルモータードライバーIC分野の2031年における予測価値はいくらですか?

2031年までに74億6,000万米ドルに達し、2026年から2031年にかけてCAGR 6.9%で拡大すると予測されています。

最も速い成長が期待される半導体材料はどれですか、またその理由は何ですか?

窒化ガリウムドライバーICは、低ゲート電荷と高スイッチング速度が48Vマイルドハイブリッド車、データセンターファン、およびコンパクトな消費者向けデバイスに適しているため、CAGR 8.11%が見込まれています。

予測期間中、炭化ケイ素ドライバーICセグメントはどのくらいの速さで拡大しますか?

炭化ケイ素ドライバーICの収益は、2026年から2031年にかけてCAGR 7.89%で成長すると予測されています。

2031年までに最も高い成長を記録する可能性が高い地域はどこですか?

南米は、ブラジルにおけるオートメーションのアップグレードとアルゼンチンにおける鉱業の電動化に牽引され、CAGR 8.18%で最も急速な拡大を記録すると予想されています。

現在の収益における自動車需要の重要性はどの程度ですか?

自動車用途は2025年のグローバル収益の37.53%を占め、最大の最終用途セグメントであり続けています。

サプライヤーの成長を抑制する可能性のある短期的な課題は何ですか?

AEC-Q100認定コストの上昇と継続的な半導体サプライチェーンの不安定性により、今後2年間の予測CAGRが約1.6パーセントポイント削減される可能性があります。

最終更新日: