Tamanho e Participação do Mercado de CI Controlador de Motor

Visão Geral do Mercado

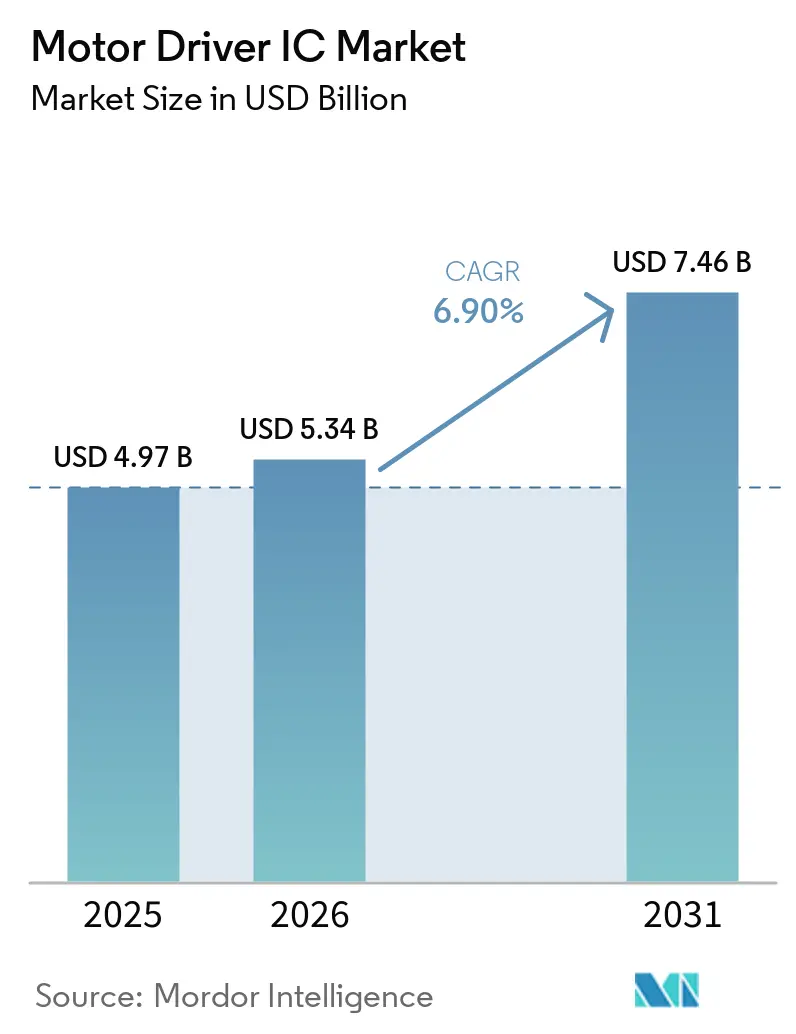

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.90% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de CI Controlador de Motor por Mordor Intelligence

O tamanho do mercado de CI controlador de motor está projetado para expandir de USD 4,97 bilhões em 2025 e USD 5,34 bilhões em 2026 para USD 7,46 bilhões até 2031, registrando um CAGR de 6,9% entre 2026 e 2031. Um impulso sincronizado proveniente de mandatos de veículos elétricos, orçamentos de automação fabril e regulamentações de eficiência energética está remodelando as prioridades de projeto, movendo arquiteturas de controladores de banda larga e CC sem escovas de ferramentas especializadas para escolhas padrão. Os controladores de porta SiC e GaN reduzem os tempos de chaveamento e elevam os limites térmicos, permitindo que inversores de tração, acionamentos servo e compressores de HVAC reduzam o volume dos dissipadores de calor sem sacrificar a confiabilidade. Em paralelo, a demanda por diagnósticos integrados que satisfaçam a ISO 26262 e firmware de manutenção preditiva eleva os preços médios de venda, mesmo com as arquiteturas zonais de veículos reduzindo as contagens de soquetes discretos. Fornecedores com portfólios de sinal misto de nível automotivo, processos AEC-Q100 maduros e propriedade intelectual de segurança funcional interna convertem essas mudanças em poder de precificação sustentável, enquanto novos entrantes fabless aproveitam a onda de SiC e GaN em nichos orientados ao desempenho.

Principais Conclusões do Relatório

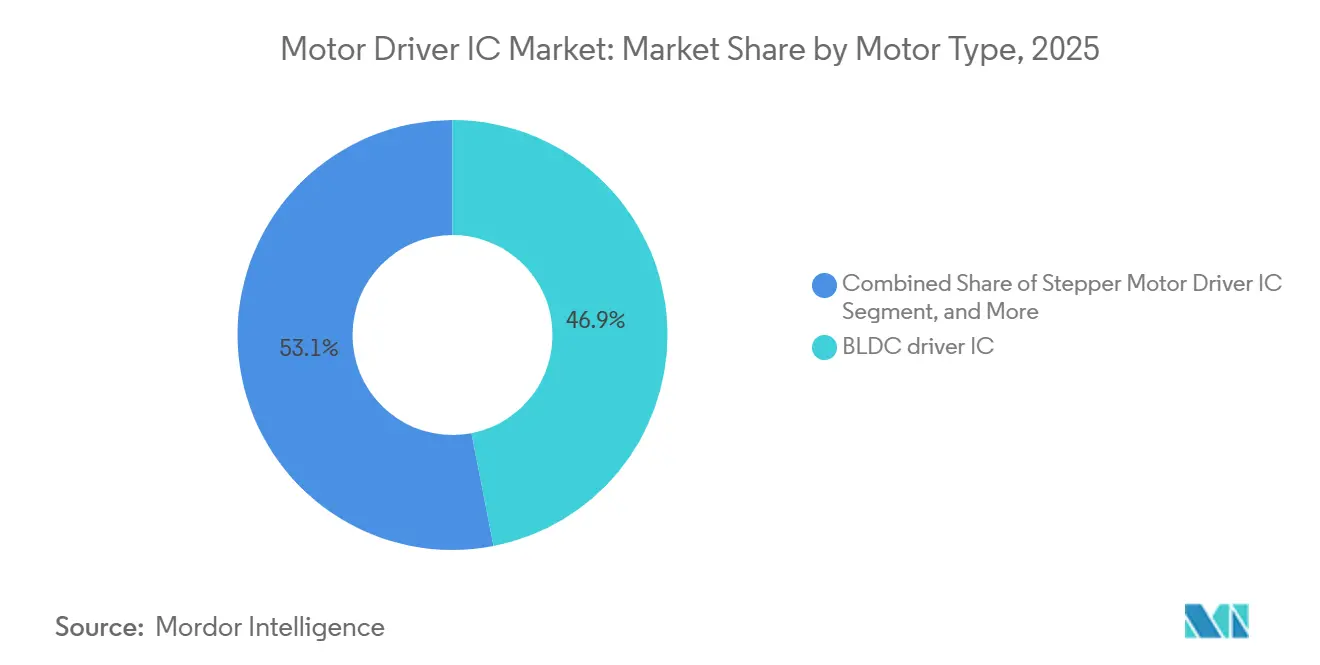

- Por tipo de motor, o CC sem escovas liderou com 46,94% da participação do mercado de CI controlador de motor em 2025, enquanto os CIs controladores de carboneto de silício estão projetados para expandir a um CAGR de 7,89% entre 2026 e 2031.

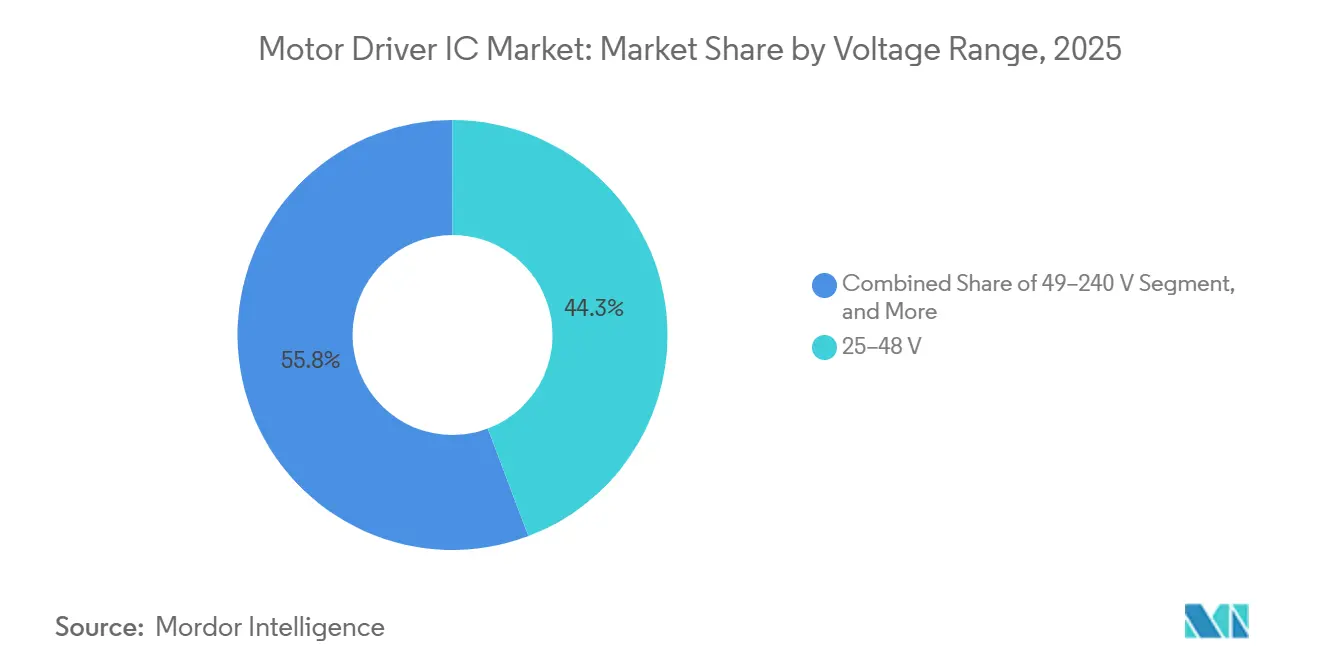

- Por faixa de tensão, a categoria de 25-48 V comandou 44,25% do mercado de CI controlador de motor em 2025, enquanto o segmento acima de 240 V está previsto para crescer a um CAGR de 7,95% até 2031.

- Por setor de uso final, o automotivo respondeu por 37,53% do mercado de CI controlador de motor em 2025, e as aplicações automotivas de veículos elétricos estão definidas para crescer a um CAGR de 7,83% até 2031.

- Por material semicondutor, o silício reteve 63,68% do tamanho do mercado de CI controlador de motor em 2025, enquanto os controladores de nitreto de gálio estão no caminho para um CAGR de 8,11% ao longo de 2026-2031.

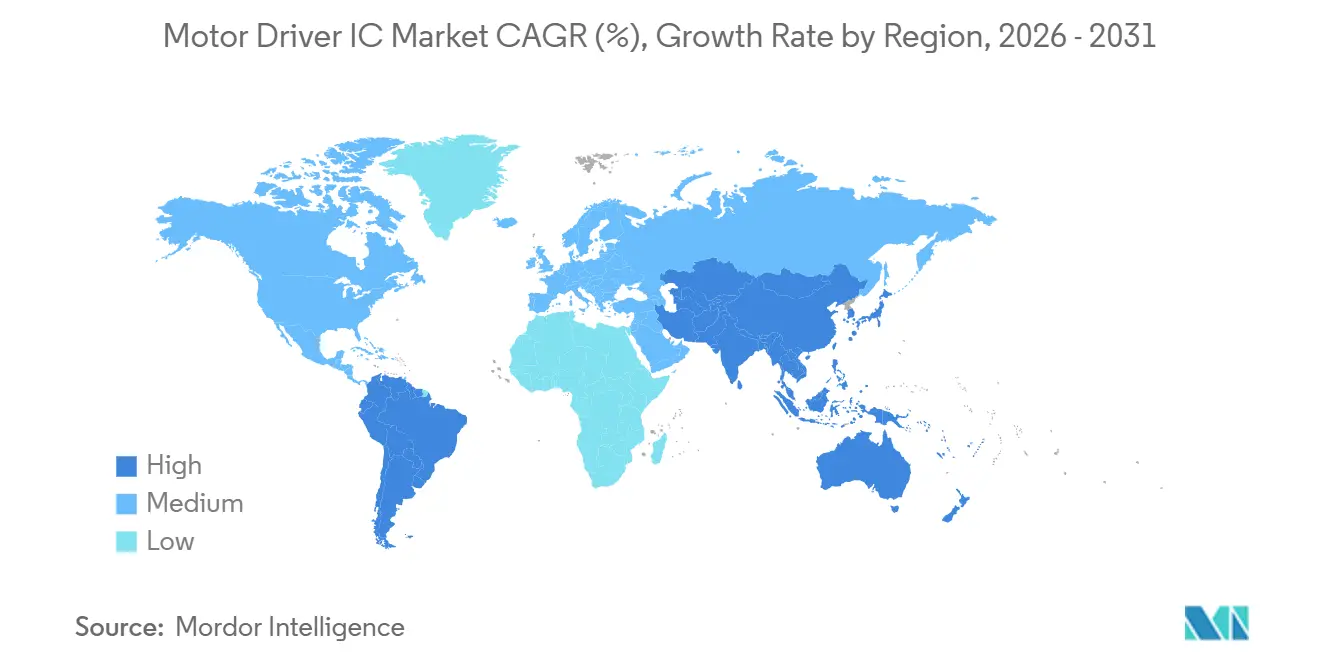

- Por geografia, a Ásia-Pacífico deteve 52,53% do mercado de CI controlador de motor em 2025, mas a América do Sul está preparada para a expansão mais rápida com um CAGR de 8,18% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de CI Controlador de Motor

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Liderada por VEs por CIs Controladores de Alta Tensão | +1.8% | Global, com foco na China, Europa e América do Norte | Médio prazo (2-4 anos) |

| Aumento da Robótica Industrial e Automação | +1.5% | Núcleo da Ásia-Pacífico, com expansão para América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção Rápida de Motores BLDC em Consumo e HVAC | +1.2% | Global, liderado pela Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Migração para CIs Controladores de Banda Larga (SiC, GaN) | +1% | América do Norte e Europa (automotivo), Ásia-Pacífico (industrial) | Longo prazo (≥ 4 anos) |

| Recursos de Manutenção Preditiva Baseados em IA Embarcada | +0.8% | América do Norte e Europa como adotantes iniciais, escalando nos ecossistemas industriais da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Arquitetura Zonal de Veículos Reduzindo a BOM do Estágio de Potência (Sub-Relatado) | +0.6% | OEMs automotivos da Europa e América do Norte, emergindo na China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Liderada por VEs por CIs Controladores de Alta Tensão

A produção de veículos elétricos a bateria está escalando rapidamente, e cada inversor de tração de alta tensão agora requer controladores de porta multifásicos que toleram temperaturas de junção acima de 175°C. Os MOSFETs de carboneto de silício satisfazem esse envelope em frequências de chaveamento além do que os controladores IGBT legados suportam, permitindo que os OEMs reduzam os circuitos de resfriamento e as bitolas dos cabos.[1]Agência Internacional de Energia, "Perspectiva Global de Veículos Elétricos 2025," iea.org A eletrificação de veículos comerciais na Califórnia e na União Europeia amplia ainda mais a oportunidade, pois os pacotes de baterias de 800 V necessitam de controladores com isolamento reforçado com distâncias de escoamento superiores aos limites da IEC 60664-1. Embora a demanda seja forte, a capacidade qualificada de wafers de SiC de 200 mm permanece escassa, estendendo os prazos de entrega além de meio ano e inflacionando os ASPs dos dispositivos, um gargalo que entrincheira os fornecedores com linhas de epitaxia cativas.

Aumento da Robótica Industrial e Automação

Robôs colaborativos, veículos guiados automatizados e centros CNC de alta velocidade impulsionam coletivamente o mercado de CI controlador de motor, pois cada junta articulada incorpora um laço servo trifásico. As fábricas na China, Japão e Coreia do Sul dominam as contagens de instalações, mas a América do Norte e a Europa estão fechando a lacuna com políticas de relocalização que recompensam atualizações de produtividade.[2]Federação Internacional de Robótica, "Robótica Mundial Robôs Industriais 2025," ifr.org Canais integrados de desligamento seguro de torque e lógica pronta para EtherCAT reduzem o espaço na placa, enquanto a conformidade com a ISO 13849 favorece CIs controladores com caminhos de desligamento determinísticos. Os fornecedores que podem pré-certificar macrocélulas de segurança funcional garantem vitórias de projeto antes que os concorrentes de engenharia de valor possam comparar protótipos.

Adoção Rápida de Motores BLDC em Consumo e HVAC

Os mandatos de eficiência para ar-condicionado residencial e eletrodomésticos, incluindo o limite SEER 15,0 dos EUA em vigor a partir de 2027, pressionam os fabricantes de eletrodomésticos a migrar para motores com comutação eletrônica.[3]Departamento de Energia dos EUA, "Regra Final para Ar-Condicionados Centrais Residenciais e Bombas de Calor," energy.gov Uma vez que os custos do CI controlador caem abaixo de USD 1,50 por milhão de unidades, as plataformas BLDC proporcionam economias de energia de 20-30% em comparação com as unidades de indução, tornando-as indispensáveis em linhas de produtos competitivas. As marcas domésticas já exigem confiabilidade semelhante à AEC-Q100 para garantir ciclos de vida de dez anos, portanto os fornecedores analógicos que migraram sistemas de qualidade automotiva para fábricas de consumo agora desfrutam de uma vantagem inicial. O mercado de CI controlador de motor se beneficia porque cada compressor, ventilador e bomba inteligente precisa de sensoriamento preciso de corrente e algoritmos FOC sem sensor que residem dentro do controlador de porta.

Migração para CIs Controladores de Banda Larga (SiC, GaN)

Os substratos de SiC e GaN elevam as frequências de chaveamento permitidas e oferecem maior densidade de potência, uma troca que carrega um prêmio de custo de die de 2-3x, mas reduz drasticamente o volume do dissipador de calor e o peso do inversor. Os OEMs automotivos já relatam ganhos de eficiência de dois dígitos em trens de força de 800 V que dependem de controladores de porta SiC com imunidade de modo comum >10 kV/µs.[4]IEEE, "Estudo de Eficiência de Acionamento de Motor GaN de Alta Frequência," ieee.org Os controladores GaN, embora limitados a 650 V, dominam os sistemas mild-hybrid de 48 V, matrizes de ventiladores de servidores e adaptadores de carregamento rápido, onde a menor carga de porta supera o silício. No entanto, o fornecimento está concentrado entre um punhado de fornecedores de epi, e os ciclos de qualificação frequentemente abrangem dois anos-modelo, desacelerando a adoção em SKUs sensíveis ao custo, mas reforçando as margens nos segmentos de alto desempenho.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de qualificação de segurança de nível automotivo | -0.7% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Volatilidade da cadeia de suprimentos de semicondutores | -0.9% | Global, com impacto agudo na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Limites térmicos em módulos BLDC ultracompactos | -0.3% | Eletrônicos de consumo globais, concentrados na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Integração de motor inteligente canibalizando CIs de baixa potência | -0.5% | Global, liderado pelos segmentos de eletrodomésticos da Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Qualificação de Segurança de Nível Automotivo

Obter a aprovação AEC-Q100 Grau 1 obriga os fornecedores a realizar testes HTOL, THB e ESD de 1.000 horas que coletivamente abrangem até dois anos e podem custar mais de USD 500.000 por linha de produto. Adicionar verificações de segurança cibernética ISO 26262 ASIL-D e SAE J3061 sobrecarrega empresas fabless menores que não têm caixa para absorver falhas repetidas em lotes de teste. Como resultado, os integradores de módulos de nível 1 gravitam em direção a incumbentes com longos históricos automotivos, consolidando o poder de compra e restringindo a inovação na extremidade de baixo volume do mercado de CI controlador de motor.

Volatilidade da Cadeia de Suprimentos de Semicondutores

Fricção geopolítica, controles de exportação sobre gálio e germânio, e priorização de fundições para aceleradores de IA prolongam os prazos de entrega para wafers qualificados para uso automotivo. Picos recentes empurraram as filas de fábricas de 200 mm para além de 22 semanas, obrigando os OEMs a ter dupla fonte ou pré-comprar volumes anuais, ambos os quais inflacionam os custos de manutenção de estoque. Embora a Lei CHIPS e Ciência dos EUA canalize bilhões para a capacidade doméstica, um alívio significativo é improvável antes de 2027, deixando o mercado de CI controlador de motor exposto a escassez abrupta de alocação que pode descarrilar os cronogramas de lançamento de novos veículos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Motor: Controladores de Carboneto de Silício Aceleram Mais Rapidamente

Os CIs controladores SiC lideram a narrativa de desempenho, superando o mercado geral de CI controlador de motor com um CAGR projetado de 7,89% até 2031. O tamanho do mercado de CI controlador de motor para soluções baseadas em SiC aumenta à medida que os OEMs buscam temperaturas de junção mais altas e velocidades de chaveamento em tração de 800 V e acionamentos industriais pesados. Os controladores CC sem escovas permanecem o carro-chefe em termos de volume, mantendo 46,94% da receita em 2025 em eletrodomésticos, ventiladores de HVAC e equipamentos de fábrica de baixa a média potência.

A erosão contínua de custos em matrizes de FET sem núcleo mantém as opções de CC com escovas e de motor de passo vivas em soquetes sensíveis ao preço ou legados, mas os pisos de eficiência regulatória empurram até mesmo as plataformas de orçamento em direção a topologias trifásicas. As tendências de integração se aprofundam à medida que os microcontroladores automotivos de próxima geração incorporam canais de controlador de porta, uma mudança que troca soquetes discretos por dispositivos monolíticos de ASP mais alto. O SiC, portanto, torna-se o referencial nos segmentos premium, enquanto os pilotos GaN atendem acessórios de 48 V, e os controladores CC com escovas se estabelecem em uma longa cauda de demanda de manutenção e reforma.

Por Setor de Uso Final: Automotivo de VE Lidera o Crescimento

As plataformas automotivas absorveram 37,53% da demanda de 2025, e a crescente penetração de veículos elétricos a bateria mantém o segmento em um caminho de CAGR de 7,83%. Cada VEB normalmente instala 15-25 CIs controladores para tração, circuitos térmicos de bateria, direção e funções de conforto, sustentando uma das pilhas de lista de materiais mais profundas no mercado de CI controlador de motor. A automação industrial segue, com robôs colaborativos e armazéns automatizados instalando clusters densos de laços servo que exigem diagnósticos premium e latência determinística.

Os eletrônicos de consumo, desde aspiradores sem fio até máquinas de café de alta qualidade, adotam motores BLDC por ganhos acústicos e energéticos, gerando pedidos estáveis de médio volume, embora com metas de custo acirradas. Os equipamentos médicos, embora menores em unidades, mantêm preços de alta margem porque sistemas de suporte à vida e robôs cirúrgicos precisam de documentação ISO 13485 e taxas de falha abaixo de FIT de um único dígito, reforçando a participação no mercado de CI controlador de motor dos fornecedores que promovem disciplina de processo de nível médico.

Por Faixa de Tensão: Segmento Acima de 240 V Ganha Tração

A fatia acima de 240 V está prevista para crescer a um CAGR de 7,95% à medida que os conjuntos de baterias de 400-800 V se expandem de sedãs de luxo para ônibus elétricos e caminhões de mineração. O isolamento reforçado de 3,75 kV RMS ou superior torna-se padrão, e os CIs controladores integram grampos Miller ativos mais detecção rápida de dessaturação para proteger os módulos SiC de eventos de avalanche. A categoria de 25-48 V ainda respondeu por 44,25% das remessas de 2025, refletindo seu domínio em motores auxiliares automotivos, e-mobilidade leve e trilhos de I/O industriais.

Os projetos de até 24 V prosperam em brinquedos, drones e eletrodomésticos IoT onde o custo por watt supera a sobrecarga térmica. As peças de médio alcance de 49-240 V equilibram as margens de isolamento com a manutenibilidade em compressores de HVAC e ferramentas elétricas, explorando o ponto ideal onde as regulamentações de segurança do consumidor convergem com as realidades de custo de fabricação. Os equipamentos que operam em arquiteturas de 800 V melhoram a eficiência da fiação ao reduzir a massa de cobre, uma economia em nível de sistema que compensa o preço mais alto dos controladores de porta avançados e, assim, amplia o mercado de CI controlador de motor.

Por Material Semicondutor: GaN Registra o Maior CAGR

As peças de nitreto de gálio estão definidas para um CAGR de 8,11% até 2031, a taxa de crescimento de material mais rápida no mercado mais amplo de CI controlador de motor. A compatibilidade GaN-em-silício permite que as fundições utilizem as linhas CMOS de 200 mm existentes, permitindo que os fornecedores de controladores iterem rapidamente em partidas mild-hybrid de 48 V e ventiladores de resfriamento de servidores operando em larguras de pulso de 100 kHz. O silício reteve 63,68% da receita em 2025 porque domina nichos abaixo de 100 V e abaixo de 10 A onde cada centavo importa, enquanto o carboneto de silício vence em tração acima de 10 kW e acionamentos industriais que se preocupam com limites de junção de 200°C.

O GaN se destaca pela baixa carga de porta e chaveamento quase sem perdas, proporcionando 98,5% de eficiência do inversor em testes de laboratório, mas seu limite de 650 V o confina a alvos de menor potência, como e-motocicletas e ventiladores de data centers. O diamante e o nitreto de alumínio permanecem tópicos de pesquisa, ocasionalmente surgindo em conferências acadêmicas, mas sem gerar receita significativa. Como resultado, os materiais de banda larga complementam em vez de canibalizar o silício, expandindo o mercado total de CI controlador de motor em vez de comprimi-lo.

Análise Geográfica

A Ásia-Pacífico comandou 52,53% da receita de 2025 porque a China domina a produção de carros elétricos a bateria, enquanto a Índia desbloqueia novos incentivos de fábricas para componentes analógicos. As fábricas de joint-venture no Japão e na Coreia do Sul adicionam capacidade para SiC de nível automotivo, apoiando volumes crescentes de exportação de robôs industriais e módulos de infoentretenimento. Os fornecedores de nível 1 locais escolhem CIs controladores domésticos sempre que a documentação ISO 26262 e IATF 16949 se alinha, reforçando os ciclos de fornecimento regionais e encurtando o feedback do ciclo de projeto.

A América do Norte e a Europa compartilham um padrão de demanda liderado por políticas onde os limites de CO₂ médio da frota obrigam os OEMs a antecipar os investimentos em VEs. A Lei CHIPS e Ciência dedica USD 39 bilhões em subsídios de fabricação, com módulos multichip analógicos listados como categorias prioritárias, e o pool de P&D de semicondutores de EUR 3 bilhões da Alemanha direciona subsídios para eletrônica de potência automotiva. Essas injeções de capital compensam os custos mais altos de mão de obra e reduzem o risco de construções longas para fornecedores de CI controlador de motor que co-localizam embalagem e teste final perto das plantas dos clientes.

A América do Sul alcança a ascensão regional mais rápida com um CAGR de 8,18%, ancorada pelos empréstimos de modernização industrial do Brasil e pela mudança da Argentina para eletrificar a extração mineral. Caminhões de transporte de mineração, linhas de esteiras transportadoras e bombas de plantas de processo adotam pacotes de acionamento BLDC e SiC para reduzir o uso de diesel, cada instalação incorporando dezenas de CIs controladores de alta tensão. Em outros lugares, megaprojetos de energia renovável, desde o corredor solar do Atacama no Chile até a cidade inteligente NEOM na Arábia Saudita, especificam bombas com comutação eletrônica e sistemas de HVAC, importando demanda incremental para o mercado de CI controlador de motor.

Cenário Competitivo

O campo competitivo permanece moderadamente fragmentado, com três fabricantes de dispositivos integrados, Texas Instruments, Infineon Technologies e STMicroelectronics, aproveitando portfólios de ponta a ponta que agrupam controladores de porta, amplificadores de sensoriamento de corrente, microcontroladores e módulos de potência. Suas vantagens incluem fluxos AEC-Q100 maduros, fazendas de teste internas e laços estreitos com fornecedores de nível 1 que insistem em material ISO 26262 na fase de cotação. Resistência térmica de pacote abaixo de 25°C/W, atrasos de propagação abaixo de 20 ns e diagnósticos habilitados por SPI definem as métricas básicas, empurrando os retardatários para fora dos slots de projeto premium.

Desafiantes fabless como Navitas Semiconductor e GaN Systems preenchem lacunas de desempenho nos espaços de 48 V e 650 V, terceirizando os inícios de wafer para fundições GaN especializadas e reinvestindo o capex economizado em ciclos de qualificação rápidos. A atividade de patentes sublinha as barreiras crescentes: o Escritório de Patentes e Marcas Registradas dos Estados Unidos registrou um aumento de 42% ano a ano em reivindicações de controladores de motor em 2024, com registros focando em sensoriamento de corrente integrado, bibliotecas FOC sem sensor e intercalação multifásica. À medida que as arquiteturas zonais mesclam múltiplas cargas de baixa potência em controladores centrais, as contagens de soquetes diminuem, mas os ASPs por placa sobem porque os controladores consolidados devem suportar maior energia de falha e fornecer telemetria mais rica.

Os fornecedores que carecem de propriedade intelectual de sinal misto ou acesso a processos SiC e GaN de 200 mm correm o risco de marginalização. Os novos entrantes no mercado tentam se diferenciar por meio de análises de manutenção preditiva ou controladores e FETs co-embalados, mas os obstáculos de qualificação e o ônus de capital dos testes de segurança desaceleram a penetração. No geral, os cinco principais fornecedores respondem por aproximadamente 55% da receita global, conferindo ao mercado de CI controlador de motor um perfil de concentração moderada que equilibra inovação com competição de preços.

Líderes do Setor de CI Controlador de Motor

Allegro MicroSystems, Inc.

Alpha & Omega Semiconductor Ltd.

Analog Devices, Inc.

Diodes Incorporated

Infineon Technologies AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A ROHM concluiu o desenvolvimento de sua plataforma MOSFET SiC de 5ª geração, alcançando ~30% menor resistência ON em altas temperaturas. Isso fortalece diretamente a eficiência do CI controlador de motor de próxima geração em aplicações de VE e industriais, acelerando a transição para arquiteturas de controladores baseadas em banda larga.

- Novembro de 2025: A Melexis lançou o CI controlador de motor MLX81339 com funções integradas de controle, diagnóstico e proteção voltadas para aplicações automotivas e industriais.

- Novembro de 2025: A STMicroelectronics introduziu o CI controlador de motor VNH9030AQ com capacidade de manuseio de corrente aprimorada e recursos de proteção para sistemas de controle de motor automotivo.

- Março de 2025: A Infineon Technologies lançou o controlador de porta SiC EiceDRIVER 2ED2410-EM com capacidade de fonte e dreno de 6 A e imunidade de 10 kV/µs, voltado para inversores de tração de 800 V.

Escopo do Relatório Global do Mercado de CI Controlador de Motor

O Mercado de CI Controlador de Motor refere-se a circuitos integrados que controlam a velocidade, direção e torque de motores elétricos, atuando como interface entre a lógica de controle de baixa potência e a carga do motor. Inclui CIs utilizados em sistemas automotivos, automação industrial, robótica, eletrodomésticos e dispositivos inteligentes onde é necessário controle de motor preciso e eficiente. O mercado é impulsionado pela eletrificação, pelo aumento da densidade de motores em VEs, pela automação fabril e pela demanda por controle de movimento energeticamente eficiente.

O Relatório do Mercado de CI Controlador de Motor é Segmentado por Tipo de Motor (CI controlador de CC com escovas, CI controlador de CC sem escovas, CI controlador de motor de passo e CI controlador SiC), Setor de Uso Final (Automotivo, Automação Industrial e Robótica, Eletrônicos de Consumo e Eletrodomésticos e Equipamentos de Saúde), Faixa de Tensão (Até 24 V, 25-48 V, 49-240 V e Acima de 240 V), Material Semicondutor (Silício, Carboneto de Silício (SiC) e Nitreto de Gálio (GaN)) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio, África e América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| CI controlador de CC com escovas |

| CI controlador de CC sem escovas |

| CI controlador de motor de passo |

| CI controlador SiC |

| Restante de Tipo de Motor |

| Automotivo |

| Automação industrial e robótica |

| Eletrônicos de consumo e eletrodomésticos |

| Equipamentos de saúde |

| Restante de Setor de Uso Final |

| Até 24 V |

| 25-48 V |

| 49-240 V |

| Acima de 240 V |

| Silício |

| Carboneto de Silício (SiC) |

| Nitreto de Gálio (GaN) |

| Restante de Material Semicondutor |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Tipo de Motor | CI controlador de CC com escovas | |

| CI controlador de CC sem escovas | ||

| CI controlador de motor de passo | ||

| CI controlador SiC | ||

| Restante de Tipo de Motor | ||

| Por Setor de Uso Final | Automotivo | |

| Automação industrial e robótica | ||

| Eletrônicos de consumo e eletrodomésticos | ||

| Equipamentos de saúde | ||

| Restante de Setor de Uso Final | ||

| Por Faixa de Tensão | Até 24 V | |

| 25-48 V | ||

| 49-240 V | ||

| Acima de 240 V | ||

| Por Material Semicondutor | Silício | |

| Carboneto de Silício (SiC) | ||

| Nitreto de Gálio (GaN) | ||

| Restante de Material Semicondutor | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do espaço global de CI controlador de motor até 2031?

Está previsto para atingir USD 7,46 bilhões até 2031, expandindo a um CAGR de 6,9% ao longo de 2026-2031.

Qual material semicondutor deve registrar o crescimento mais rápido e por quê?

Os CIs controladores de nitreto de gálio estão definidos para um CAGR de 8,11% porque sua baixa carga de porta e alta velocidade de chaveamento são adequadas para veículos mild-hybrid de 48 V, ventiladores de data centers e dispositivos de consumo compactos.

Com que rapidez o segmento de CI controlador de carboneto de silício se expandirá durante o período de previsão?

A receita do CI controlador de carboneto de silício está projetada para crescer a um CAGR de 7,89% entre 2026 e 2031.

Qual região provavelmente registrará o maior crescimento até 2031?

Espera-se que a América do Sul registre a expansão mais rápida com um CAGR de 8,18%, impulsionada por atualizações de automação no Brasil e eletrificação da mineração na Argentina.

Qual é a importância da demanda automotiva nas receitas atuais?

As aplicações automotivas capturaram 37,53% da receita global em 2025 e permanecem o maior segmento de uso final.

Quais desafios de curto prazo poderiam restringir o crescimento dos fornecedores?

O aumento dos custos de qualificação AEC-Q100 e a contínua volatilidade da cadeia de suprimentos de semicondutores podem reduzir aproximadamente 1,6 ponto percentual do CAGR previsto nos próximos dois anos.

Página atualizada pela última vez em: