Taille et part du marché des CI de commande de moteur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

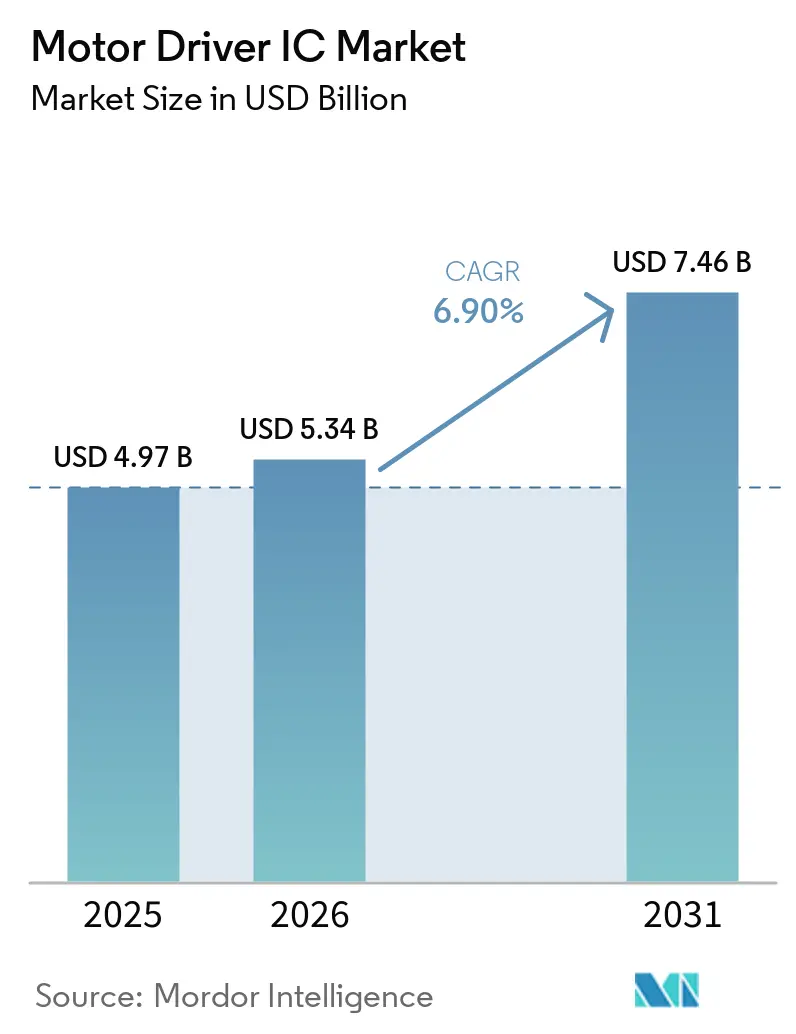

| Taille du Marché (2026) | 5.34 Milliards de dollars |

| Taille du Marché (2031) | 7.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.90% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des CI de commande de moteur par Mordor Intelligence

La taille du marché des CI de commande de moteur devrait s'étendre de 4,97 milliards USD en 2025 et 5,34 milliards USD en 2026 à 7,46 milliards USD d'ici 2031, enregistrant un CAGR de 6,9 % entre 2026 et 2031. Une impulsion synchronisée provenant des mandats relatifs aux véhicules électriques, des budgets d'automatisation des usines et des réglementations sur l'efficacité énergétique remodèle les priorités de conception, faisant passer les architectures de commande à large bande interdite et à courant continu sans balais de simples outils spécialisés à des choix par défaut. Les pilotes de grille SiC et GaN raccourcissent les temps de commutation et élèvent les plafonds thermiques, permettant aux onduleurs de traction, aux servomoteurs et aux compresseurs CVC de réduire l'encombrement des dissipateurs thermiques sans sacrifier la fiabilité. Parallèlement, la demande de diagnostics intégrés satisfaisant à la norme ISO 26262 et de micrologiciels de maintenance prédictive fait monter les prix de vente moyens, même si les architectures zonales des véhicules réduisent le nombre de connecteurs discrets. Les fournisseurs disposant de portefeuilles de signaux mixtes de qualité automobile, de processus AEC-Q100 matures et d'une propriété intellectuelle de sécurité fonctionnelle en interne convertissent ces évolutions en un pouvoir de fixation des prix durable, tandis que les nouveaux entrants sans usine propre surfent sur la vague SiC et GaN dans des niches axées sur la performance.

Principaux enseignements du rapport

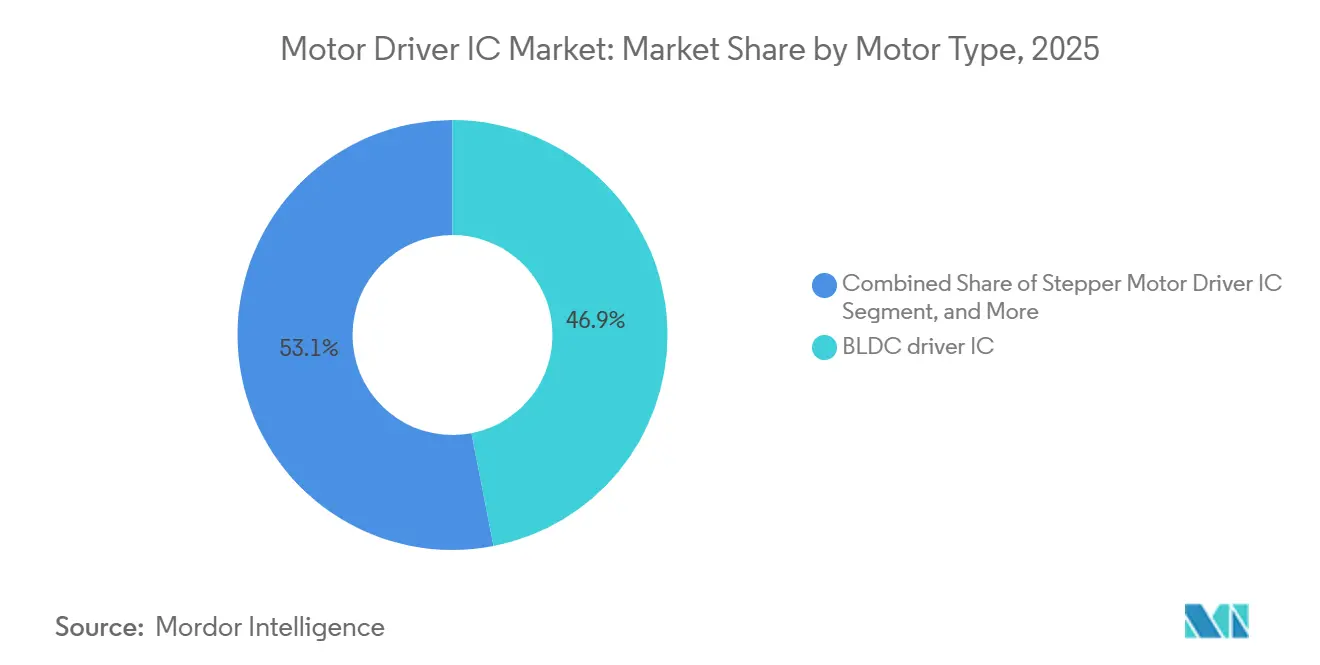

- Par type de moteur, le courant continu sans balais a dominé avec 46,94 % de la part du marché des CI de commande de moteur en 2025, tandis que les CI de commande à carbure de silicium devraient se développer à un CAGR de 7,89 % entre 2026 et 2031.

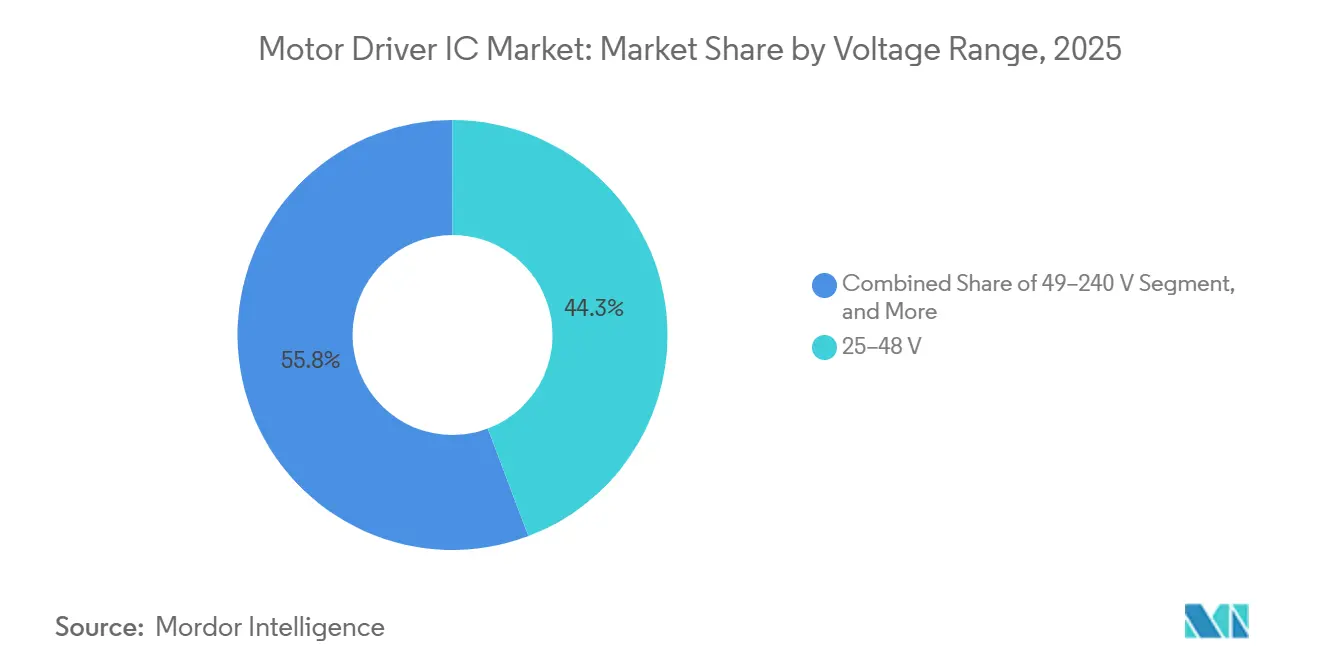

- Par plage de tension, la catégorie 25-48 V a représenté 44,25 % du marché des CI de commande de moteur en 2025, tandis que le segment au-dessus de 240 V devrait croître à un CAGR de 7,95 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'automobile a représenté 37,53 % du marché des CI de commande de moteur en 2025, et les applications automobiles pour véhicules électriques devraient croître à un CAGR de 7,83 % jusqu'en 2031.

- Par matériau semi-conducteur, le silicium a conservé 63,68 % de la taille du marché des CI de commande de moteur en 2025, tandis que les pilotes à nitrure de gallium sont en bonne voie pour un CAGR de 8,11 % sur 2026-2031.

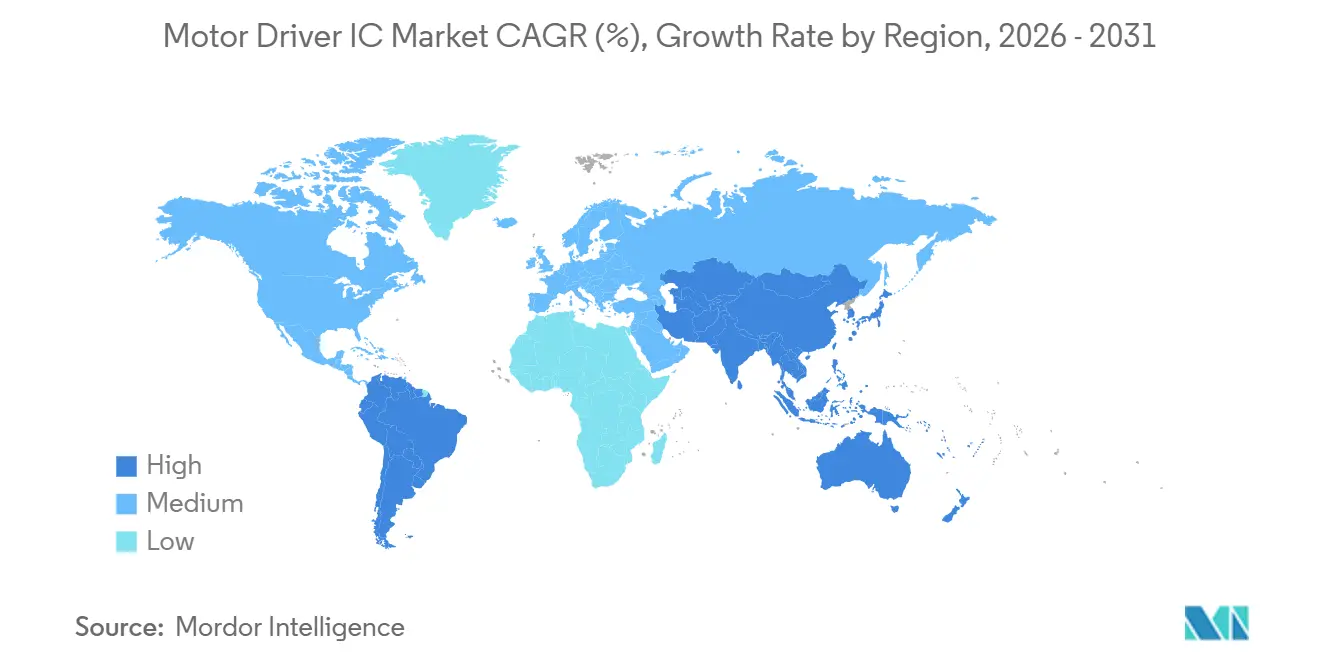

- Par géographie, l'Asie-Pacifique détenait 52,53 % du marché des CI de commande de moteur en 2025, mais l'Amérique du Sud est positionnée pour la croissance la plus rapide à un CAGR de 8,18 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des CI de commande de moteur

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande tirée par les véhicules électriques pour les CI de commande haute tension | +1.8% | Mondial, avec un accent sur la Chine, l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Essor de la robotique industrielle et de l'automatisation | +1.5% | Cœur Asie-Pacifique, avec des retombées en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption rapide des moteurs BLDC dans les secteurs grand public et CVC | +1.2% | Mondial, porté par l'Asie-Pacifique et l'Europe | Court terme (≤ 2 ans) |

| Transition vers les CI de commande à large bande interdite (SiC, GaN) | +1% | Amérique du Nord et Europe (automobile), Asie-Pacifique (industriel) | Long terme (≥ 4 ans) |

| Fonctionnalités de maintenance prédictive intégrées basées sur l'IA | +0.8% | Amérique du Nord et Europe en tant que premiers adoptants, déploiement dans les écosystèmes industriels d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Architecture zonale des véhicules réduisant la nomenclature de l'étage de puissance (sous-rapporté) | +0.6% | Équipementiers automobiles en Europe et en Amérique du Nord, émergence en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande tirée par les véhicules électriques pour les CI de commande haute tension

La production de véhicules électriques à batterie s'accélère rapidement, et chaque onduleur de traction haute tension nécessite désormais des pilotes de grille multiphasés capables de tolérer des températures de jonction supérieures à 175 °C. Les MOSFET en carbure de silicium satisfont à cette exigence à des fréquences de commutation dépassant ce que les pilotes IGBT traditionnels peuvent gérer, permettant aux équipementiers de réduire la taille des boucles de refroidissement et des sections de câbles.[1]Agence internationale de l'énergie, "Perspectives mondiales des véhicules électriques 2025," iea.org L'électrification des véhicules utilitaires en Californie et dans l'Union européenne élargit encore davantage l'opportunité, car les batteries de 800 V nécessitent des pilotes à isolation renforcée avec des distances de fuite dépassant les limites de la norme IEC 60664-1. Bien que la demande soit forte, la capacité qualifiée en plaquettes SiC de 200 mm reste limitée, prolongeant les délais de livraison au-delà d'un semestre et faisant monter les prix de vente moyens des composants, un goulot d'étranglement qui consolide la position des fournisseurs disposant de lignes d'épitaxie captives.

Essor de la robotique industrielle et de l'automatisation

Les robots collaboratifs, les véhicules à guidage automatique et les centres CNC à grande vitesse stimulent collectivement le marché des CI de commande de moteur, chaque articulation embarquant une boucle servo triphasée. Les usines en Chine, au Japon et en Corée du Sud dominent les volumes d'installation, mais l'Amérique du Nord et l'Europe comblent l'écart grâce à des politiques de relocalisation qui récompensent les améliorations de productivité.[2]Fédération internationale de robotique, "Robotique mondiale - Robots industriels 2025," ifr.org Les canaux de coupure de couple sécurisée intégrés et la logique compatible EtherCAT optimisent l'espace sur la carte, tandis que la conformité à la norme ISO 13849 favorise les CI de commande dotés de voies d'arrêt déterministes. Les fournisseurs capables de pré-certifier des macrocellules de sécurité fonctionnelle s'assurent des gains de conception avant que les concurrents axés sur l'optimisation des coûts ne puissent évaluer les prototypes.

Adoption rapide des moteurs BLDC dans les secteurs grand public et CVC

Les mandats d'efficacité énergétique pour les climatiseurs résidentiels et les appareils électroménagers, notamment le seuil SEER 15,0 américain applicable à partir de 2027, poussent les fabricants d'appareils à passer aux moteurs à commutation électronique.[3]Département américain de l'énergie, "Règle finale sur les climatiseurs centraux résidentiels et les pompes à chaleur," energy.gov Une fois que les coûts des CI de commande tombent en dessous de 1,50 USD par million d'unités, les plateformes BLDC permettent des économies d'énergie de 20 à 30 % par rapport aux unités à induction, les rendant indispensables dans les gammes de produits concurrentiels. Les grandes marques grand public exigent déjà une fiabilité similaire à l'AEC-Q100 pour garantir des cycles de vie de dix ans, de sorte que les fournisseurs analogiques ayant migré leurs systèmes de qualité automobile vers des usines grand public bénéficient désormais d'une longueur d'avance. Le marché des CI de commande de moteur en bénéficie car chaque compresseur, ventilateur et pompe intelligents nécessite une détection précise du courant et des algorithmes FOC sans capteur résidant dans le pilote de grille.

Transition vers les CI de commande à large bande interdite (SiC, GaN)

Les substrats SiC et GaN augmentent les fréquences de commutation admissibles et offrent une densité de puissance plus élevée, un compromis qui implique une prime de coût de puce de 2 à 3 fois mais réduit considérablement le volume du dissipateur thermique et le poids de l'onduleur. Les équipementiers automobiles font déjà état de gains d'efficacité à deux chiffres dans les groupes motopropulseurs 800 V qui s'appuient sur des pilotes de grille SiC avec une immunité en mode commun >10 kV/µs.[4]IEEE, "Étude sur l'efficacité des entraînements moteur GaN haute fréquence," ieee.org Les pilotes GaN, bien que limités à 650 V, dominent les systèmes hybrides légers 48 V, les baies de ventilateurs de serveurs et les adaptateurs de charge rapide où la faible charge de grille surpasse le silicium. L'approvisionnement est toutefois concentré chez une poignée de fournisseurs d'épitaxie, et les cycles de qualification s'étendent souvent sur deux années modèles, ralentissant l'adoption dans les références sensibles aux coûts tout en renforçant les marges dans les gammes hautes performances.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts de qualification de sécurité de qualité automobile | -0.7% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs | -0.9% | Mondial, avec un impact aigu en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Limites thermiques dans les modules BLDC ultra-compacts | -0.3% | Électronique grand public mondiale, concentrée en Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration des moteurs intelligents cannibalisant les CI de faible puissance | -0.5% | Mondial, porté par les segments d'appareils en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de qualification de sécurité de qualité automobile

L'obtention de l'approbation AEC-Q100 Grade 1 oblige les fournisseurs à effectuer des tests HTOL, THB et ESD de 1 000 heures qui s'étendent collectivement sur jusqu'à deux ans et peuvent coûter plus de 500 000 USD par ligne de produits. L'ajout des vérifications de cybersécurité ISO 26262 ASIL-D et SAE J3061 met à rude épreuve les petites entreprises sans usine propre qui n'ont pas les ressources financières pour absorber des échecs répétés de lots de test. En conséquence, les intégrateurs de modules de premier rang se tournent vers les acteurs établis ayant de longs antécédents dans l'automobile, consolidant le pouvoir d'achat et freinant l'innovation à la périphérie à faible volume du marché des CI de commande de moteur.

Volatilité de la chaîne d'approvisionnement en semi-conducteurs

Les frictions géopolitiques, les contrôles à l'exportation sur le gallium et le germanium, et la priorisation par les fonderies des accélérateurs d'IA allongent les délais de livraison pour les plaquettes qualifiées pour l'automobile. Des pics récents ont poussé les files d'attente des usines de 200 mm au-delà de 22 semaines, contraignant les équipementiers à s'approvisionner auprès de sources multiples ou à pré-acheter des volumes annuels, ce qui gonfle les coûts de stockage des stocks. Bien que la loi américaine CHIPS and Science Act canalise des milliards vers la capacité nationale, un soulagement significatif est peu probable avant 2027, laissant le marché des CI de commande de moteur exposé à des pénuries d'allocation abruptes susceptibles de perturber les calendriers de lancement de nouveaux véhicules.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de moteur : les pilotes à carbure de silicium s'accélèrent le plus rapidement

Les CI de commande SiC dominent le récit de performance, dépassant l'ensemble du marché des CI de commande de moteur avec un CAGR projeté de 7,89 % jusqu'en 2031. La taille du marché des CI de commande de moteur pour les solutions à base de SiC augmente à mesure que les équipementiers recherchent des températures de jonction et des vitesses de commutation plus élevées dans les entraînements de traction 800 V et les entraînements industriels lourds. Les contrôleurs à courant continu sans balais restent le cheval de bataille en termes de volume, représentant 46,94 % des revenus en 2025 dans les appareils électroménagers, les soufflantes CVC et les équipements d'usine de faible à moyenne puissance.

L'érosion continue des coûts dans les réseaux de transistors à effet de champ sans noyau maintient les options à courant continu à balais et pas à pas en vie dans les connecteurs sensibles aux prix ou hérités, mais les planchers d'efficacité réglementaires poussent même les plateformes économiques vers des topologies triphasées. Les tendances d'intégration s'approfondissent à mesure que les microcontrôleurs automobiles de nouvelle génération intègrent des canaux de pilote de grille, une évolution qui échange des connecteurs discrets contre des dispositifs monolithiques à prix de vente moyen plus élevé. Le SiC devient donc la référence dans les gammes premium, tandis que les pilotes GaN servent les accessoires 48 V, et les contrôleurs à courant continu à balais s'installent dans une longue traîne de demande de maintenance et de rénovation.

Par secteur d'utilisation finale : l'automobile pour véhicules électriques mène la croissance

Les plateformes automobiles ont absorbé 37,53 % de la demande de 2025, et la pénétration croissante des véhicules électriques à batterie maintient le segment sur une trajectoire de CAGR de 7,83 %. Chaque véhicule électrique à batterie installe généralement 15 à 25 CI de commande pour la traction, les boucles thermiques de batterie, la direction et les fonctions de confort, soutenant l'une des nomenclatures les plus denses du marché des CI de commande de moteur. L'automatisation industrielle suit, avec des robots collaboratifs et des entrepôts automatisés installant des grappes denses de boucles servo qui exigent des diagnostics premium et une latence déterministe.

L'électronique grand public, des aspirateurs sans fil aux machines à café haut de gamme, adopte les moteurs BLDC pour leurs avantages acoustiques et énergétiques, générant des commandes stables à volume moyen, bien qu'à des objectifs de coûts très compétitifs. Les équipements médicaux, bien que plus modestes en unités, maintiennent des prix à marges élevées car les robots de support vital et chirurgicaux nécessitent une documentation ISO 13485 et des taux de défaillance inférieurs à un seul chiffre FIT, renforçant la part du marché des CI de commande de moteur des fournisseurs mettant en avant une discipline de processus de qualité médicale.

Par plage de tension : le segment au-dessus de 240 V gagne du terrain

La tranche au-dessus de 240 V devrait croître à un CAGR de 7,95 % à mesure que les batteries de 400 à 800 V se répandent des berlines de luxe aux bus électriques et aux camions miniers. L'isolation renforcée de 3,75 kV RMS ou plus devient standard, et les CI de commande intègrent des pinces Miller actives ainsi qu'une détection rapide de désaturation pour protéger les modules SiC contre les événements d'avalanche. La catégorie 25-48 V représentait encore 44,25 % des expéditions de 2025, reflétant sa domination dans les moteurs auxiliaires automobiles, la mobilité électrique légère et les rails d'E/S industriels.

Les conceptions jusqu'à 24 V prospèrent dans les jouets, les drones et les appareils IoT où le coût par watt prime sur la charge thermique. Les composants de bande médiane 49-240 V équilibrent les marges d'isolation avec la maintenabilité dans les compresseurs CVC et les outils électriques, exploitant le point idéal où les réglementations de sécurité des consommateurs convergent avec les réalités des coûts de fabrication. Les équipements fonctionnant sur des architectures 800 V améliorent l'efficacité du câblage en réduisant la masse de cuivre, une économie au niveau système qui compense le prix plus élevé des pilotes de grille avancés et élargit ainsi le marché des CI de commande de moteur.

Par matériau semi-conducteur : le GaN affiche le CAGR le plus élevé

Les composants à nitrure de gallium sont en passe d'atteindre un CAGR de 8,11 % jusqu'en 2031, le taux de croissance matériau le plus rapide sur l'ensemble du marché des CI de commande de moteur. La compatibilité GaN sur silicium permet aux fonderies d'utiliser les lignes CMOS de 200 mm existantes, permettant aux fournisseurs de pilotes d'itérer rapidement sur les démarreurs hybrides légers 48 V et les ventilateurs de refroidissement de serveurs fonctionnant à des largeurs d'impulsion de 100 kHz. Le silicium a conservé 63,68 % des revenus en 2025 car il domine les niches sub-100 V, sub-10 A où chaque centime compte, tandis que le carbure de silicium s'impose dans les entraînements de traction et industriels >10 kW qui se soucient des plafonds de jonction à 200 °C.

Le GaN excelle par sa faible charge de grille et sa commutation quasi sans perte, offrant une efficacité d'onduleur de 98,5 % dans les essais en laboratoire, mais son plafond de 650 V le confine à des cibles de puissance inférieure telles que les motocycles électriques et les ventilateurs de centres de données. Le diamant et le nitrure d'aluminium restent des sujets de recherche, apparaissant occasionnellement lors de conférences académiques mais ne générant aucun revenu significatif. En conséquence, les matériaux à large bande interdite complètent plutôt qu'ils ne cannibalisent le silicium, élargissant le marché total des CI de commande de moteur plutôt que de le comprimer.

Analyse géographique

L'Asie-Pacifique a représenté 52,53 % des revenus de 2025 car la Chine domine la production de voitures électriques à batterie tandis que l'Inde débloque de nouvelles incitations à la fabrication pour les composants analogiques. Les usines en coentreprise au Japon et en Corée du Sud ajoutent de la capacité pour le SiC de qualité automobile, soutenant les volumes d'exportation en forte hausse de robots industriels et de modules d'infodivertissement. Les équipementiers locaux de premier rang choisissent les CI de commande nationaux chaque fois que la documentation ISO 26262 et IATF 16949 est alignée, renforçant les boucles d'approvisionnement régionales et raccourcissant les retours de cycle de conception.

L'Amérique du Nord et l'Europe partagent un schéma de demande guidé par les politiques où les plafonds de CO₂ moyens des flottes obligent les équipementiers à anticiper les investissements dans les véhicules électriques. La loi CHIPS and Science Act consacre 39 milliards USD aux subventions à la fabrication, avec les modules multi-puces analogiques listés comme catégories prioritaires, et le fonds allemand de 3 milliards EUR pour la R&D en semi-conducteurs oriente les subventions vers l'électronique de puissance automobile. Ces injections de capitaux compensent des coûts de main-d'œuvre plus élevés et réduisent les risques des longs cycles de construction pour les fournisseurs de CI de commande de moteur qui co-localisent l'encapsulation et les tests finaux près des usines clients.

L'Amérique du Sud réalise la progression régionale la plus rapide à un CAGR de 8,18 %, ancrée par les prêts de modernisation industrielle du Brésil et le mouvement de l'Argentine vers l'électrification de l'extraction minière. Les camions de transport minier, les lignes de convoyeurs et les pompes d'usines de traitement adoptent des ensembles d'entraînement BLDC et SiC pour réduire la consommation de diesel, chaque installation intégrant des dizaines de CI de commande haute tension. Ailleurs, les mégaprojets d'énergie renouvelable, du corridor solaire d'Atacama au Chili à la ville intelligente NEOM en Arabie Saoudite, spécifient des pompes à commutation électronique et des systèmes CVC, important une demande incrémentale dans le marché des CI de commande de moteur.

Paysage concurrentiel

Le champ concurrentiel reste modérément fragmenté, avec trois fabricants de dispositifs intégrés, Texas Instruments, Infineon Technologies et STMicroelectronics, s'appuyant sur des portefeuilles de bout en bout qui regroupent des pilotes de grille, des amplificateurs de détection de courant, des microcontrôleurs et des modules de puissance. Leurs avantages comprennent des flux AEC-Q100 matures, des fermes de test internes et des liens étroits avec les équipementiers de premier rang qui insistent sur les documents ISO 26262 dès le stade de la cotation. Une résistance thermique de boîtier inférieure à 25 °C/W, des délais de propagation inférieurs à 20 ns et des diagnostics compatibles SPI définissent les métriques de base, poussant les retardataires hors des créneaux de conception premium.

Des challengers sans usine propre tels que Navitas Semiconductor et GaN Systems comblent les lacunes de performance dans les espaces 48 V et 650 V, externalisant les démarrages de plaquettes vers des fonderies GaN spécialisées et réinvestissant les dépenses d'investissement économisées dans des cycles de qualification rapides. L'activité en matière de brevets souligne la hausse des barrières à l'entrée : l'Office américain des brevets et des marques a enregistré une augmentation de 42 % d'une année sur l'autre des demandes relatives aux commandes de moteur en 2024, les dépôts se concentrant sur la détection de courant intégrée, les bibliothèques FOC sans capteur et l'entrelacement multiphasé. À mesure que les architectures zonales fusionnent plusieurs charges de faible puissance sur des contrôleurs centraux, le nombre de connecteurs diminue, mais les prix de vente moyens par carte augmentent car les pilotes consolidés doivent résister à une énergie de défaut plus élevée et fournir une télémétrie plus riche.

Les fournisseurs dépourvus de propriété intellectuelle en signaux mixtes ou d'accès aux procédés SiC et GaN de 200 mm risquent la marginalisation. Les nouveaux entrants sur le marché tentent de se différencier par des analyses de maintenance prédictive ou des pilotes et transistors à effet de champ co-encapsulés, mais les obstacles à la qualification et la charge financière des tests de sécurité ralentissent la pénétration. Dans l'ensemble, les cinq premiers fournisseurs représentent environ 55 % des revenus mondiaux, conférant au marché des CI de commande de moteur un profil de concentration modéré qui équilibre innovation et concurrence par les prix.

Leaders du secteur des CI de commande de moteur

Allegro MicroSystems, Inc.

Alpha & Omega Semiconductor Ltd.

Analog Devices, Inc.

Diodes Incorporated

Infineon Technologies AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : ROHM a achevé le développement de sa plateforme MOSFET SiC de 5e génération, atteignant une résistance à l'état passant inférieure d'environ 30 % à haute température. Cela renforce directement l'efficacité des CI de commande de moteur de nouvelle génération dans les applications automobiles et industrielles pour véhicules électriques, accélérant la transition vers des architectures de pilotes à base de large bande interdite.

- Novembre 2025 : Melexis a lancé le CI de commande de moteur MLX81339 intégrant des fonctions de contrôle, de diagnostic et de protection ciblant les applications automobiles et industrielles.

- Novembre 2025 : STMicroelectronics a présenté le CI de commande de moteur VNH9030AQ avec une capacité de gestion du courant améliorée et des fonctions de protection pour les systèmes de commande de moteur automobile.

- Mars 2025 : Infineon Technologies a lancé le pilote de grille SiC EiceDRIVER 2ED2410-EM avec une capacité de source et de puits de 6 A et une immunité de 10 kV/µs, ciblant les onduleurs de traction 800 V.

Portée du rapport mondial sur le marché des CI de commande de moteur

Le marché des CI de commande de moteur désigne les circuits intégrés qui contrôlent la vitesse, la direction et le couple des moteurs électriques en servant d'interface entre la logique de commande à faible puissance et la charge moteur. Il comprend les CI utilisés dans les systèmes automobiles, l'automatisation industrielle, la robotique, les appareils électroménagers grand public et les appareils intelligents où une commande de moteur précise et efficace est requise. Le marché est porté par l'électrification, la densité croissante des moteurs dans les véhicules électriques, l'automatisation des usines et la demande de commande de mouvement économe en énergie.

Le rapport sur le marché des CI de commande de moteur est segmenté par type de moteur (CI de commande pour moteur CC à balais, CI de commande pour moteur CC sans balais, CI de commande pour moteur pas à pas et CI de commande SiC), secteur d'utilisation finale (automobile, automatisation industrielle et robotique, électronique grand public et appareils électroménagers, et équipements médicaux), plage de tension (jusqu'à 24 V, 25-48 V, 49-240 V et au-dessus de 240 V), matériau semi-conducteur (silicium, carbure de silicium (SiC) et nitrure de gallium (GaN)), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique et Amérique du Sud). Les prévisions de marché sont fournies en termes de valeur (USD).

| CI de commande pour moteur CC à balais |

| CI de commande pour moteur CC sans balais |

| CI de commande pour moteur pas à pas |

| CI de commande SiC |

| Reste du type de moteur |

| Automobile |

| Automatisation industrielle et robotique |

| Électronique grand public et appareils électroménagers |

| Équipements médicaux |

| Reste du secteur d'utilisation finale |

| Jusqu'à 24 V |

| 25-48 V |

| 49-240 V |

| Au-dessus de 240 V |

| Silicium |

| Carbure de silicium (SiC) |

| Nitrure de gallium (GaN) |

| Reste du matériau semi-conducteur |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par type de moteur | CI de commande pour moteur CC à balais | |

| CI de commande pour moteur CC sans balais | ||

| CI de commande pour moteur pas à pas | ||

| CI de commande SiC | ||

| Reste du type de moteur | ||

| Par secteur d'utilisation finale | Automobile | |

| Automatisation industrielle et robotique | ||

| Électronique grand public et appareils électroménagers | ||

| Équipements médicaux | ||

| Reste du secteur d'utilisation finale | ||

| Par plage de tension | Jusqu'à 24 V | |

| 25-48 V | ||

| 49-240 V | ||

| Au-dessus de 240 V | ||

| Par matériau semi-conducteur | Silicium | |

| Carbure de silicium (SiC) | ||

| Nitrure de gallium (GaN) | ||

| Reste du matériau semi-conducteur | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché mondial des CI de commande de moteur d'ici 2031 ?

Il est prévu d'atteindre 7,46 milliards USD d'ici 2031, avec une expansion à un CAGR de 6,9 % sur 2026-2031.

Quel matériau semi-conducteur devrait afficher la croissance la plus rapide et pourquoi ?

Les CI de commande à nitrure de gallium sont en passe d'atteindre un CAGR de 8,11 % en raison de leur faible charge de grille et de leur vitesse de commutation élevée, adaptées aux véhicules hybrides légers 48 V, aux ventilateurs de centres de données et aux appareils grand public compacts.

À quelle vitesse le segment des CI de commande à carbure de silicium se développera-t-il pendant la période de prévision ?

Les revenus des CI de commande à carbure de silicium devraient croître à un CAGR de 7,89 % entre 2026 et 2031.

Quelle région est susceptible d'enregistrer la croissance la plus élevée jusqu'en 2031 ?

L'Amérique du Sud devrait afficher la croissance la plus rapide à un CAGR de 8,18 %, portée par les modernisations de l'automatisation au Brésil et l'électrification minière en Argentine.

Quelle est l'importance de la demande automobile dans les revenus actuels ?

Les applications automobiles ont capté 37,53 % des revenus mondiaux en 2025 et restent le plus grand segment d'utilisation finale.

Quels défis à court terme pourraient freiner la croissance des fournisseurs ?

La hausse des coûts de qualification AEC-Q100 et la volatilité persistante de la chaîne d'approvisionnement en semi-conducteurs pourraient réduire d'environ 1,6 point de pourcentage le CAGR prévu au cours des deux prochaines années.

Dernière mise à jour de la page le: