Motor Driver IC Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

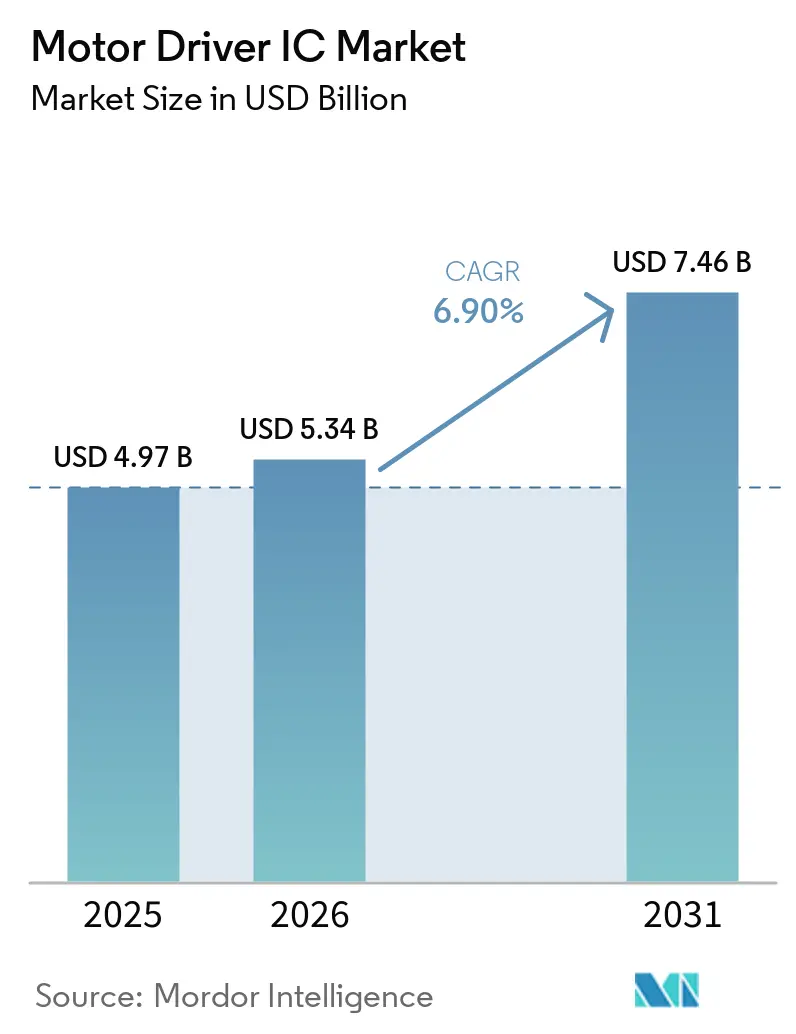

| Marktgröße (2026) | 5.34 Milliarden US-Dollar |

| Marktgröße (2031) | 7.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.90% CAGR |

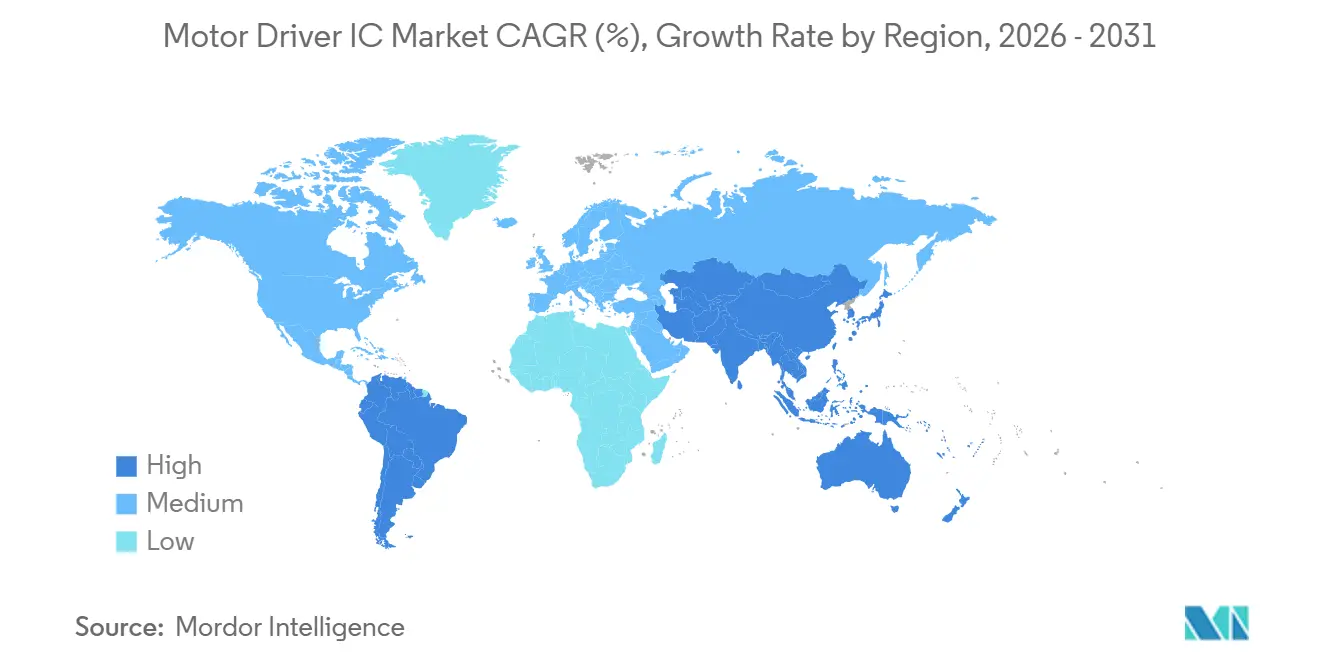

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Motor Driver IC Marktanalyse von Mordor Intelligence

Die Marktgröße für Motor Driver ICs wird voraussichtlich von 4,97 Milliarden USD im Jahr 2025 und 5,34 Milliarden USD im Jahr 2026 auf 7,46 Milliarden USD bis 2031 anwachsen, was einer CAGR von 6,9 % zwischen 2026 und 2031 entspricht. Ein synchronisierter Impuls aus Elektrofahrzeugvorschriften, Budgets für Fabrikautomatisierung und Energieeffizienzvorschriften gestaltet die Designprioritäten neu und verschiebt Wide-Bandgap- und bürstenlose Gleichstromtreiberarchitekturen von Spezialwerkzeugen zu Standardlösungen. SiC- und GaN-Gate-Treiber verkürzen Schaltzeiten und erhöhen thermische Obergrenzen, sodass Traktionswechselrichter, Servoantriebe und HVAC-Kompressoren ihre Kühlkörperabmessungen reduzieren können, ohne die Zuverlässigkeit zu beeinträchtigen. Gleichzeitig steigert die Nachfrage nach integrierten Diagnosefunktionen, die ISO 26262 und Firmware für vorausschauende Wartung erfüllen, die durchschnittlichen Verkaufspreise, selbst wenn zonale Fahrzeugarchitekturen die Anzahl diskreter Sockel reduzieren. Lieferanten mit automobiltauglichen Mixed-Signal-Portfolios, ausgereiften AEC-Q100-Prozessen und eigenem Functional-Safety-IP wandeln diese Verschiebungen in nachhaltige Preissetzungsmacht um, während fablose Neueinsteiger die SiC- und GaN-Welle in leistungsorientierten Nischen reiten.

Wichtigste Erkenntnisse des Berichts

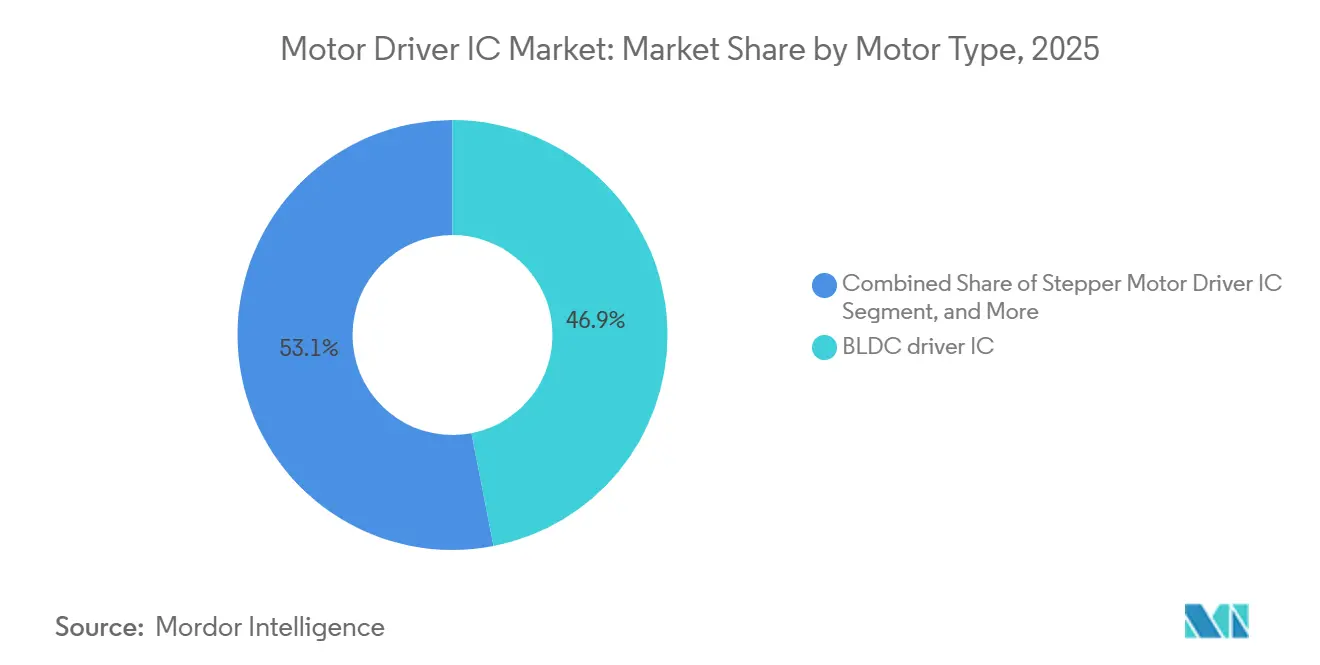

- Nach Motortyp führten bürstenlose Gleichstrommotoren mit einem Anteil von 46,94 % am Motor Driver IC Markt im Jahr 2025, während Siliziumkarbid-Treiber-ICs voraussichtlich mit einer CAGR von 7,89 % zwischen 2026 und 2031 wachsen werden.

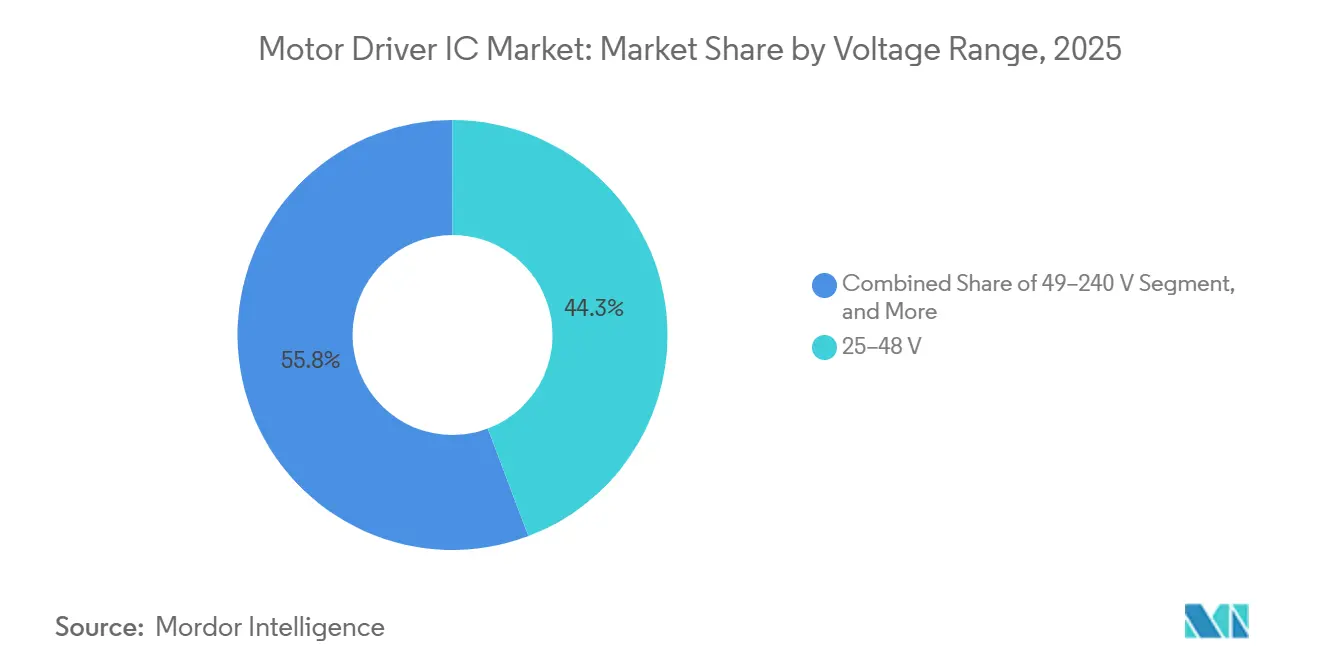

- Nach Spannungsbereich dominierte die Kategorie 25–48 V mit 44,25 % des Motor Driver IC Marktes im Jahr 2025, während das Segment über 240 V voraussichtlich mit einer CAGR von 7,95 % bis 2031 wachsen wird.

- Nach Endverbrauchsbranche entfiel auf die Automobilindustrie ein Anteil von 37,53 % am Motor Driver IC Markt im Jahr 2025, und Elektrofahrzeuganwendungen in der Automobilindustrie sollen mit einer CAGR von 7,83 % bis 2031 wachsen.

- Nach Halbleitermaterial hielt Silizium im Jahr 2025 einen Anteil von 63,68 % an der Motor Driver IC Marktgröße, während Galliumnitrid-Treiber auf eine CAGR von 8,11 % über 2026–2031 zusteuern.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 52,53 % am Motor Driver IC Markt, doch Südamerika ist mit einer CAGR von 8,18 % bis 2031 auf die schnellste Expansion ausgerichtet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Motor Driver IC Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EV-getriebene Nachfrage nach Hochspannungs-Treiber-ICs | +1.8% | Global, mit Schwerpunkt auf China, Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Anstieg der Industrierobotik und Automatisierung | +1.5% | Asien-Pazifik als Kern, mit Ausstrahlungseffekten auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von bürstenlosen Gleichstrommotoren in Verbraucher- und HVAC-Anwendungen | +1.2% | Global, angeführt von Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu Wide-Bandgap (SiC, GaN) Treiber-ICs | +1% | Nordamerika und Europa (Automobil), Asien-Pazifik (Industrie) | Langfristig (≥ 4 Jahre) |

| Eingebettete KI-basierte Funktionen für vorausschauende Wartung | +0.8% | Nordamerika und Europa als frühe Anwender, Skalierung in industriellen Ökosystemen Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Fahrzeugzonale Architektur reduziert die Stückliste der Leistungsstufe (wenig beachtet) | +0.6% | Europäische und nordamerikanische Automobil-OEMs, aufkommend in China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EV-getriebene Nachfrage nach Hochspannungs-Treiber-ICs

Die Produktion von batterieelektrischen Fahrzeugen skaliert schnell, und jeder Hochspannungstraktionswechselrichter benötigt nun mehrphasige Gate-Treiber, die Sperrschichttemperaturen über 175 °C tolerieren. Siliziumkarbid-MOSFETs erfüllen diese Anforderungen bei Schaltfrequenzen, die über das hinausgehen, was herkömmliche IGBT-Treiber bewältigen, sodass OEMs Kühlkreisläufe und Kabelquerschnitte verkleinern können.[1]Internationale Energieagentur, "Globaler Ausblick auf Elektrofahrzeuge 2025," iea.org Die Elektrifizierung von Nutzfahrzeugen in Kalifornien und der Europäischen Union erweitert die Chance zusätzlich, da 800-V-Batteriepakete verstärkt isolierte Treiber mit Kriechstrecken benötigen, die die Grenzwerte der IEC 60664-1 überschreiten. Obwohl die Nachfrage stark ist, bleibt die qualifizierte 200-mm-SiC-Waferkapazität knapp, was die Lieferzeiten auf über ein halbes Jahr verlängert und die Geräte-ASPs in die Höhe treibt – ein Engpass, der Lieferanten mit eigenen Epitaxieanlagen begünstigt.

Anstieg der Industrierobotik und Automatisierung

Kollaborative Roboter, fahrerlose Transportsysteme und Hochgeschwindigkeits-CNC-Zentren treiben gemeinsam den Motor Driver IC Markt an, da jedes Gelenkglied eine dreiphasige Servoregelschleife enthält. Fabriken in China, Japan und Südkorea dominieren die Installationszahlen, doch Nordamerika und Europa holen mit Reshoring-Politiken auf, die Produktivitätssteigerungen belohnen.[2]Internationaler Verband der Robotik, "Weltrobotik Industrieroboter 2025," ifr.org Integrierte Safe-Torque-Off-Kanäle und EtherCAT-fähige Logik verkleinern die Leiterplattenfläche, während die ISO-13849-Konformität Treiber-ICs mit deterministischen Abschaltpfaden bevorzugt. Anbieter, die Functional-Safety-Makrozellen vorab zertifizieren können, sichern sich Design-Wins, bevor Value-Engineering-Wettbewerber Prototypen benchmarken können.

Schnelle Einführung von bürstenlosen Gleichstrommotoren in Verbraucher- und HVAC-Anwendungen

Effizienzvorschriften für Wohnraumklimaanlagen und Haushaltsgeräte, einschließlich des US-amerikanischen SEER-15,0-Schwellenwerts, der ab 2027 gilt, zwingen Gerätehersteller zur Umstellung auf elektronisch kommutierte Motoren.[3]US-Energieministerium, "Endgültige Regel für zentrale Wohnraumklimaanlagen und Wärmepumpen," energy.gov Sobald die Kosten für Treiber-ICs unter 1,50 USD pro Million Einheiten fallen, erzielen bürstenlose Gleichstrommotor-Plattformen Energieeinsparungen von 20–30 % gegenüber Induktionseinheiten, was sie in wettbewerbsintensiven Produktlinien unverzichtbar macht. Haushaltsmarken fordern bereits eine AEC-Q100-ähnliche Zuverlässigkeit, um Zehnjahres-Lebenszyklen zu garantieren, sodass Analoganbieter, die Qualitätssysteme aus der Automobilindustrie in Verbraucherfabriken übertragen haben, nun einen Vorsprung genießen. Der Motor Driver IC Markt profitiert davon, weil jeder intelligente Kompressor, Lüfter und jede Pumpe präzise Strommessung und sensorlose FOC-Algorithmen benötigt, die im Gate-Treiber integriert sind.

Wechsel zu Wide-Bandgap (SiC, GaN) Treiber-ICs

SiC- und GaN-Substrate erhöhen die zulässigen Schaltfrequenzen und liefern eine höhere Leistungsdichte – ein Vorteil, der einen 2- bis 3-fachen Die-Kostenaufschlag mit sich bringt, aber das Kühlkörpervolumen und das Wechselrichtergewicht erheblich reduziert. Automobil-OEMs berichten bereits von zweistelligen Effizienzgewinnen in 800-V-Antriebssträngen, die auf SiC-Gate-Treiber mit einer Gleichtaktimmunität von >10 kV/µs setzen.[4]IEEE, "Studie zur Effizienz von GaN-Motorantrieben bei hohen Frequenzen," ieee.org GaN-Treiber, obwohl auf 650 V begrenzt, dominieren 48-V-Mildhybrid-Systeme, Server-Lüfterarrays und Schnellladegeräte, bei denen eine geringere Gate-Ladung Silizium übertrifft. Das Angebot ist jedoch auf eine Handvoll Epitaxieanbieter konzentriert, und Qualifizierungszyklen erstrecken sich oft über zwei Modellgenerationen, was die Einführung bei kostensensitiven Produktvarianten verlangsamt, aber die Margen in leistungsstarken Segmenten stärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosten der automobiltauglichen Sicherheitsqualifizierung | -0.7% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Halbleiterlieferkette | -0.9% | Global, mit besonders starken Auswirkungen in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Thermische Grenzen in ultrakompakten bürstenlosen Gleichstrommotor-Modulen | -0.3% | Globale Unterhaltungselektronik, konzentriert in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Integration intelligenter Motoren verdrängt Niedrigleistungs-ICs | -0.5% | Global, angeführt von europäischen und nordamerikanischen Gerätesegmenten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosten der automobiltauglichen Sicherheitsqualifizierung

Die Erlangung der AEC-Q100 Grade 1-Zulassung zwingt Lieferanten zur Durchführung von 1.000-Stunden-HTOL-, THB- und ESD-Tests, die zusammen bis zu zwei Jahre dauern und mehr als 500.000 USD pro Produktlinie kosten können. Die zusätzliche Einbeziehung von ISO 26262 ASIL-D- und SAE J3061-Cybersicherheitsprüfungen belastet kleinere fablose Unternehmen, denen das Kapital fehlt, um wiederholte Testlosausfälle zu absorbieren. Infolgedessen tendieren Tier-1-Modulintegratoren zu etablierten Anbietern mit langer Automobilhistorie, was die Kaufkraft konsolidiert und Innovationen am Rand des Motor Driver IC Marktes mit geringen Stückzahlen drosselt.

Volatilität der Halbleiterlieferkette

Geopolitische Spannungen, Exportkontrollen für Gallium und Germanium sowie die Priorisierung von KI-Beschleunigern durch Gießereien verlängern die Lieferzeiten für automobiltaugliche Wafer. Jüngste Spitzen haben die Warteschlangen in 200-mm-Fabriken auf über 22 Wochen verlängert, was OEMs zur Doppelbeschaffung oder zum Vorkauf von Jahresvolumina zwingt – beides erhöht die Lagerkosten. Obwohl der US-amerikanische CHIPS and Science Act Milliarden in inländische Kapazitäten lenkt, ist eine spürbare Entlastung vor 2027 unwahrscheinlich, sodass der Motor Driver IC Markt abrupten Zuteilungsengpässen ausgesetzt bleibt, die neue Fahrzeugeinführungspläne gefährden können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Motortyp: Siliziumkarbid-Treiber wachsen am schnellsten

SiC-Treiber-ICs stehen im Mittelpunkt der Leistungsgeschichte und übertreffen den gesamten Motor Driver IC Markt mit einer prognostizierten CAGR von 7,89 % bis 2031. Die Motor Driver IC Marktgröße für SiC-basierte Lösungen steigt, da OEMs höhere Sperrschichttemperaturen und Schaltgeschwindigkeiten in 800-V-Traktion und schweren Industrieantrieben anstreben. Bürstenlose Gleichstromregler bleiben das Arbeitspferd in Volumenbegriffen und hielten 2025 einen Umsatzanteil von 46,94 % in Haushaltsgeräten, HVAC-Gebläsen und Fabrikausrüstungen mit niedriger bis mittlerer Leistung.

Die anhaltende Kostenerosion bei kernlosen FET-Arrays hält bürstenbehaftete Gleichstrom- und Schrittmotoroptionen in preissensitiven oder Legacy-Sockeln am Leben, doch regulatorische Effizienzuntergrenzen drängen selbst Budgetplattformen in Richtung dreiphasiger Topologien. Integrationstrends vertiefen sich, da Automobilmikrocontroller der nächsten Generation Gate-Treiber-Kanäle einbetten – eine Verschiebung, die diskrete Sockel gegen monolithische Geräte mit höherem ASP eintauscht. SiC wird daher zum Maßstab in Premium-Segmenten, während GaN-Piloten 48-V-Zubehör bedienen und bürstenbehaftete Gleichstromregler in einem langen Schwanz aus Wartungs- und Nachrüstungsbedarf verbleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Elektrofahrzeug-Automobilindustrie führt das Wachstum an

Automobilplattformen absorbierten 37,53 % der Nachfrage im Jahr 2025, und die zunehmende Durchdringung batterieelektrischer Fahrzeuge hält das Segment auf einem CAGR-Pfad von 7,83 %. Jedes batterieelektrische Fahrzeug installiert typischerweise 15–25 Treiber-ICs für Traktion, Batteriewärmeregelkreise, Lenkung und Komfortfunktionen, was eine der tiefsten Stücklistenstapel im Motor Driver IC Markt aufrechterhält. Die Industrieautomatisierung folgt, wobei kollaborative Roboter und automatisierte Lagerhäuser dichte Cluster von Servoregelschleifen installieren, die Premium-Diagnose und deterministische Latenz erfordern.

Unterhaltungselektronik von kabellosen Staubsaugern bis hin zu hochwertigen Kaffeemaschinen setzt auf bürstenlose Gleichstrommotoren für akustische und energetische Vorteile und generiert stabile Bestellungen mittlerer Stückzahlen, wenn auch bei harten Kostenzielen. Medizinische Geräte, obwohl kleiner in Stückzahlen, halten hohe Margenpreise aufrecht, da lebenserhaltende Geräte und chirurgische Roboter ISO-13485-Dokumentation und Ausfallraten unter einstelligen FIT-Werten benötigen, was den Motor Driver IC Marktanteil von Anbietern stärkt, die medizintaugliche Prozessdisziplin vorweisen.

Nach Spannungsbereich: Segment über 240 V gewinnt an Bedeutung

Das Segment über 240 V wird voraussichtlich mit einer CAGR von 7,95 % wachsen, da sich 400–800-V-Batteriestränge von Luxuslimousinen auf Elektrobusse und Bergbau-LKW ausweiten. Verstärkte Isolierung von 3,75 kV RMS oder höher wird zum Standard, und Treiber-ICs integrieren aktive Miller-Klemmen sowie schnelle Entsättigungserkennung, um SiC-Module vor Lawinenereignissen zu schützen. Die Kategorie 25–48 V machte 2025 noch 44,25 % der Lieferungen aus und spiegelt ihre Dominanz in Hilfsautomobilmotoren, leichter Elektromobilität und industriellen E/A-Schienen wider.

Designs bis 24 V gedeihen in Spielzeug, Drohnen und IoT-Geräten, wo die Kosten pro Watt den thermischen Aufwand überwiegen. Mittelbandteile von 49–240 V balancieren Isolationsmargen mit Wartungsfreundlichkeit in HVAC-Kompressoren und Elektrowerkzeugen und nutzen den Sweet Spot, wo Verbrauchersicherheitsvorschriften mit Fertigungskostenrealitäten zusammentreffen. Geräte, die mit 800-V-Architekturen betrieben werden, verbessern die Verdrahtungseffizienz durch Reduzierung der Kupfermasse – eine systemweite Einsparung, die den höheren Aufkleberpreis fortschrittlicher Gate-Treiber ausgleicht und damit den Motor Driver IC Markt vergrößert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Halbleitermaterial: GaN verzeichnet die höchste CAGR

Galliumnitrid-Bauteile sind auf eine CAGR von 8,11 % bis 2031 ausgerichtet – die schnellste Materialwachstumsrate im weiteren Motor Driver IC Markt. Die GaN-auf-Silizium-Kompatibilität ermöglicht es Gießereien, bestehende 200-mm-CMOS-Linien zu nutzen, sodass Treiberanbieter schnell bei 48-V-Mildhybrid-Startern und Serverkühllüftern iterieren können, die mit 100-kHz-Pulsbreiten betrieben werden. Silizium hielt 2025 einen Umsatzanteil von 63,68 %, da es sub-100-V-, sub-10-A-Nischen besitzt, in denen jeder Cent zählt, während Siliziumkarbid bei Traktion und Industrieantrieben über 10 kW gewinnt, bei denen 200-°C-Sperrschichtobergrenzen wichtig sind.

GaN zeichnet sich durch geringe Gate-Ladung und nahezu verlustfreies Schalten aus und liefert in Laborversuchen eine Wechselrichtereffizienz von 98,5 %, doch seine 650-V-Obergrenze beschränkt es auf Niedrigleistungsziele wie Elektromotorräder und Rechenzentrumlüfter. Diamant und Aluminiumnitrid bleiben Forschungsthemen, die gelegentlich auf akademischen Konferenzen auftauchen, aber keinen nennenswerten Umsatz generieren. Infolgedessen ergänzen Wide-Bandgap-Materialien Silizium, anstatt es zu verdrängen, und erweitern den gesamten Motor Driver IC Markt, anstatt ihn zu komprimieren.

Geografische Analyse

Asien-Pazifik dominierte 2025 mit einem Umsatzanteil von 52,53 %, da China die Produktion batterieelektrischer Fahrzeuge dominiert, während Indien neue Fabrikincentives für Analogkomponenten erschließt. Joint-Venture-Fabriken in Japan und Südkorea bauen Kapazitäten für automobiltaugliches SiC auf und unterstützen steigende Exportvolumina von Industrierobotern und Infotainment-Modulen. Lokale Tier-1-Unternehmen wählen inländische Treiber-ICs, wenn ISO-26262- und IATF-16949-Dokumentation übereinstimmt, was regionale Lieferschleifen stärkt und das Feedback im Designzyklus verkürzt.

Nordamerika und Europa teilen ein politikgetriebenes Nachfragemuster, bei dem Flottenverbrauchs-CO₂-Obergrenzen OEMs zwingen, EV-Investitionen vorzuziehen. Der CHIPS and Science Act widmet 39 Milliarden USD Fertigungssubventionen, wobei analoge Multichip-Module als Prioritätskategorien aufgeführt sind, und Deutschlands 3-Milliarden-Euro-Pool für Halbleiter-Forschung und -Entwicklung lenkt Zuschüsse in Richtung automobiler Leistungselektronik. Diese Kapitalzuflüsse gleichen höhere Arbeitskosten aus und reduzieren das Risiko langer Bauzeiten für Motor Driver IC Lieferanten, die Verpackung und Endtest in der Nähe von Kundenwerken ansiedeln.

Südamerika verzeichnet den schnellsten regionalen Anstieg mit einer CAGR von 8,18 %, getragen von Brasiliens Industriemodernisierungsdarlehen und Argentiniens Schritt zur Elektrifizierung des Mineralabbaus. Bergbau-Muldenkipper, Förderbänder und Prozessanlagenpumpen setzen bürstenlose Gleichstrommotor- und SiC-Antriebspakete ein, um den Dieselverbrauch zu senken, wobei jede Installation Dutzende von Hochspannungs-Treiber-ICs einbettet. Andernorts spezifizieren erneuerbare Megaprojekte vom Atacama-Solarkorridor in Chile bis zur NEOM-Smart-City in Saudi-Arabien elektronisch kommutierte Pumpen und HVAC-Systeme und importieren inkrementelle Nachfrage in den Motor Driver IC Markt.

Wettbewerbslandschaft

Das Wettbewerbsfeld bleibt mäßig fragmentiert, wobei drei integrierte Gerätehersteller – Texas Instruments, Infineon Technologies und STMicroelectronics – umfassende Portfolios nutzen, die Gate-Treiber, Stromerfassungsverstärker, Mikrocontroller und Leistungsmodule bündeln. Ihre Vorteile umfassen ausgereifte AEC-Q100-Abläufe, interne Testfarmen und enge Beziehungen zu Tier-1-Unternehmen, die ISO-26262-Unterlagen bereits in der Angebotsphase verlangen. Thermischer Widerstand des Gehäuses unter 25 °C/W, Ausbreitungsverzögerungen unter 20 ns und SPI-fähige Diagnose definieren die Mindestanforderungen und drängen Nachzügler aus Premium-Design-Slots.

Fablose Herausforderer wie Navitas Semiconductor und GaN Systems füllen Leistungslücken in 48-V- und 650-V-Bereichen, lagern Wafer-Starts an spezialisierte GaN-Gießereien aus und reinvestieren eingesparte Investitionsausgaben in schnelle Qualifizierungsschleifen. Patentaktivitäten unterstreichen steigende Eintrittsbarrieren: Das US-amerikanische Patent- und Markenamt verzeichnete 2024 einen Anstieg der Motorantriebsanmeldungen um 42 % im Jahresvergleich, wobei sich die Einreichungen auf integrierte Strommessung, sensorlose FOC-Bibliotheken und mehrphasige Verschachtelung konzentrierten. Da zonale Architekturen mehrere Niedrigleistungslasten auf zentrale Regler zusammenführen, sinken die Sockelzahlen, doch die ASPs pro Platine steigen, weil konsolidierte Treiber höherer Fehlerenergie standhalten und reichhaltigere Telemetrie liefern müssen.

Lieferanten ohne Mixed-Signal-Intellectual-Property oder Zugang zu 200-mm-SiC- und GaN-Prozessen riskieren eine Marginalisierung. Marktteilnehmer versuchen sich durch Analysen für vorausschauende Wartung oder gemeinsam verpackte Treiber und FETs zu differenzieren, doch Qualifizierungshürden und die Kapitalbelastung durch Sicherheitstests verlangsamen die Durchdringung. Insgesamt entfallen auf die fünf größten Anbieter rund 55 % des globalen Umsatzes, was dem Motor Driver IC Markt ein moderates Konzentrationsprofil verleiht, das Innovation mit Preiswettbewerb ausbalanciert.

Marktführer der Motor Driver IC Branche

Allegro MicroSystems, Inc.

Alpha & Omega Semiconductor Ltd.

Analog Devices, Inc.

Diodes Incorporated

Infineon Technologies AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: ROHM schloss die Entwicklung seiner SiC-MOSFET-Plattform der 5. Generation ab und erzielte einen um ~30 % niedrigeren Einschaltwiderstand bei hohen Temperaturen. Dies stärkt direkt die Effizienz von Motor Driver ICs der nächsten Generation in Elektrofahrzeug- und Industrieanwendungen und beschleunigt den Übergang zu Wide-Bandgap-basierten Treiberarchitekturen.

- November 2025: Melexis brachte den Motor Driver IC MLX81339 auf den Markt, der integrierte Steuerungs-, Diagnose- und Schutzfunktionen für Automobil- und Industrieanwendungen bietet.

- November 2025: STMicroelectronics stellte den Motor Driver IC VNH9030AQ mit verbesserter Stromhandhabung und Schutzfunktionen für Automobil-Motorsteuerungssysteme vor.

- März 2025: Infineon Technologies veröffentlichte den EiceDRIVER 2ED2410-EM SiC-Gate-Treiber mit 6-A-Quell- und Senkfähigkeit sowie 10-kV/µs-Immunität für 800-V-Traktionswechselrichter.

Globaler Motor Driver IC Marktberichtsumfang

Der Motor Driver IC Markt bezieht sich auf integrierte Schaltkreise, die die Geschwindigkeit, Richtung und das Drehmoment von Elektromotoren steuern, indem sie als Schnittstelle zwischen der Niedrigleistungssteuerlogik und der Motorlast fungieren. Er umfasst ICs, die in Automobilsystemen, Industrieautomatisierung, Robotik, Haushaltsgeräten und intelligenten Geräten eingesetzt werden, bei denen eine präzise und effiziente Motorsteuerung erforderlich ist. Der Markt wird durch Elektrifizierung, steigende Motordichte in Elektrofahrzeugen, Fabrikautomatisierung und die Nachfrage nach energieeffizienter Bewegungssteuerung angetrieben.

Der Motor Driver IC Marktbericht ist segmentiert nach Motortyp (Bürstenbehafteter Gleichstrommotor-Treiber-IC, Bürstenloser Gleichstrommotor-Treiber-IC, Schrittmotor-Treiber-IC und SiC-Treiber-IC), Endverbrauchsbranche (Automobilindustrie, Industrieautomatisierung und Robotik, Unterhaltungselektronik und Haushaltsgeräte sowie Medizingeräte), Spannungsbereich (bis 24 V, 25–48 V, 49–240 V und über 240 V), Halbleitermaterial (Silizium, Siliziumkarbid (SiC) und Galliumnitrid (GaN)) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten, Afrika und Südamerika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Bürstenbehafteter Gleichstrommotor-Treiber-IC |

| Bürstenloser Gleichstrommotor-Treiber-IC |

| Schrittmotor-Treiber-IC |

| SiC-Treiber-IC |

| Sonstige Motortypen |

| Automobilindustrie |

| Industrieautomatisierung und Robotik |

| Unterhaltungselektronik und Haushaltsgeräte |

| Medizingeräte |

| Sonstige Endverbrauchsbranchen |

| Bis 24 V |

| 25–48 V |

| 49–240 V |

| Über 240 V |

| Silizium |

| Siliziumkarbid (SiC) |

| Galliumnitrid (GaN) |

| Sonstige Halbleitermaterialien |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Motortyp | Bürstenbehafteter Gleichstrommotor-Treiber-IC | |

| Bürstenloser Gleichstrommotor-Treiber-IC | ||

| Schrittmotor-Treiber-IC | ||

| SiC-Treiber-IC | ||

| Sonstige Motortypen | ||

| Nach Endverbrauchsbranche | Automobilindustrie | |

| Industrieautomatisierung und Robotik | ||

| Unterhaltungselektronik und Haushaltsgeräte | ||

| Medizingeräte | ||

| Sonstige Endverbrauchsbranchen | ||

| Nach Spannungsbereich | Bis 24 V | |

| 25–48 V | ||

| 49–240 V | ||

| Über 240 V | ||

| Nach Halbleitermaterial | Silizium | |

| Siliziumkarbid (SiC) | ||

| Galliumnitrid (GaN) | ||

| Sonstige Halbleitermaterialien | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der globale Motor Driver IC Markt bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 7,46 Milliarden USD erreicht und sich dabei mit einer CAGR von 6,9 % über 2026–2031 ausweitet.

Welches Halbleitermaterial wird voraussichtlich das schnellste Wachstum verzeichnen und warum?

Galliumnitrid-Treiber-ICs sind auf eine CAGR von 8,11 % ausgerichtet, da ihre geringe Gate-Ladung und hohe Schaltgeschwindigkeit für 48-V-Mildhybridfahrzeuge, Rechenzentrumlüfter und kompakte Verbrauchergeräte geeignet sind.

Wie schnell wird das Siliziumkarbid-Treiber-IC-Segment während des Prognosezeitraums wachsen?

Der Umsatz mit Siliziumkarbid-Treiber-ICs wird voraussichtlich mit einer CAGR von 7,89 % zwischen 2026 und 2031 wachsen.

Welche Region wird voraussichtlich bis 2031 das höchste Wachstum verzeichnen?

Südamerika wird voraussichtlich die schnellste Expansion mit einer CAGR von 8,18 % verzeichnen, angetrieben durch Automatisierungsaufrüstungen in Brasilien und Bergbauelectrifizierung in Argentinien.

Wie bedeutend ist die Automobilnachfrage im aktuellen Umsatz?

Automobilanwendungen machten 2025 37,53 % des globalen Umsatzes aus und bleiben das größte Endverbrauchssegment.

Welche kurzfristigen Herausforderungen könnten das Lieferantenwachstum bremsen?

Steigende AEC-Q100-Qualifizierungskosten und anhaltende Volatilität der Halbleiterlieferkette könnten die prognostizierte CAGR in den nächsten zwei Jahren um rund 1,6 Prozentpunkte reduzieren.

Seite zuletzt aktualisiert am: