兵士システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

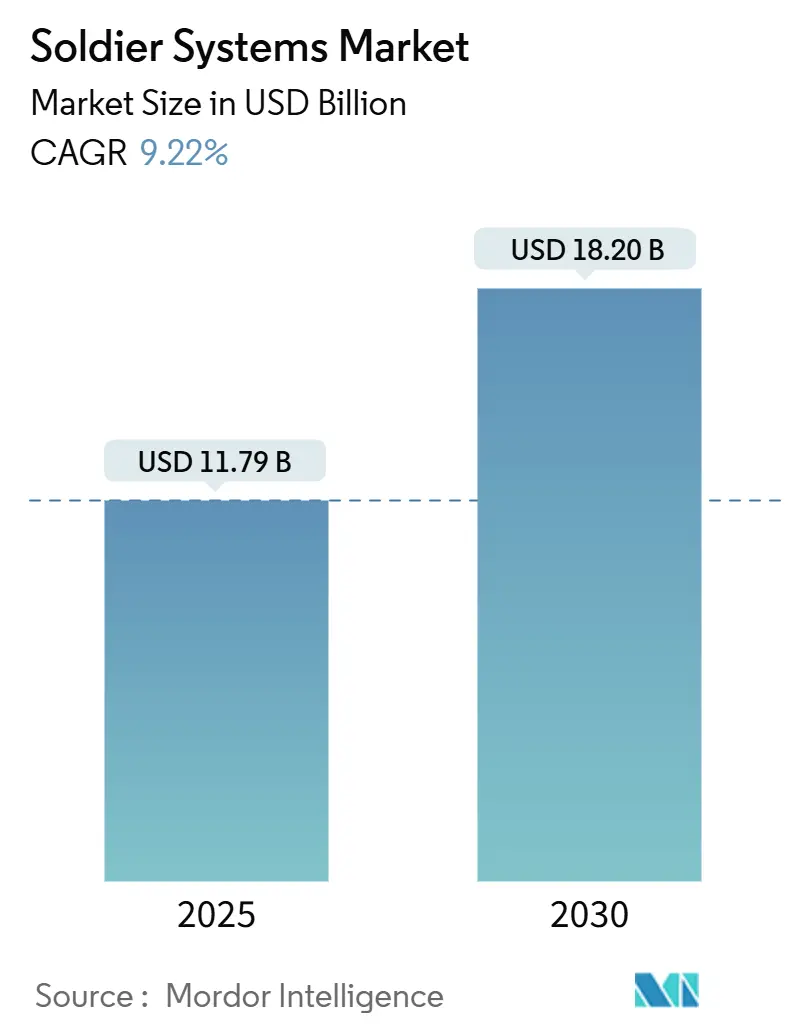

| 市場規模 (2025) | 11.79 十億米ドル |

| 市場規模 (2030) | 18.20 十億米ドル |

| 成長率 (2025 - 2030) | 9.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる兵士システム市場分析

兵士システム市場規模は2025年に118億米ドルと推定され、2030年までに182億米ドルに達すると予測されており、予測期間中の年平均成長率は9.22%を示しています。人工知能対応の指揮統制スイートの採用拡大、米陸軍の統合視覚拡張システム(IVAS)などの複数年にわたる資金コミットメント、およびNATO全体のデジタル化義務が、北米、欧州、アジア太平洋地域全体で対応可能な予算を拡大しています。各国防衛省は、バッテリー負担の制約に対処するための電力・エネルギーのアップグレード、サードパーティセンサーの統合を促進するオープンアーキテクチャ標準、および徒歩部隊の認知負荷を軽減するエッジコンピューティングツールを優先しています。競争の勢いは、ウェアラブルセンサー、ハイブリッドバッテリー、ソフトウェア定義無線を統合キットにまとめるサプライヤーへとシフトしており、ウクライナでの事後検証は電子戦に耐性のある周波数アジャイル波形の必要性を強調しています。調達機関はまた、女性向けボディアーマーの形状設計や、長距離行軍時の持久力を高める軽量外骨格への需要も高めています。

主要レポートのポイント

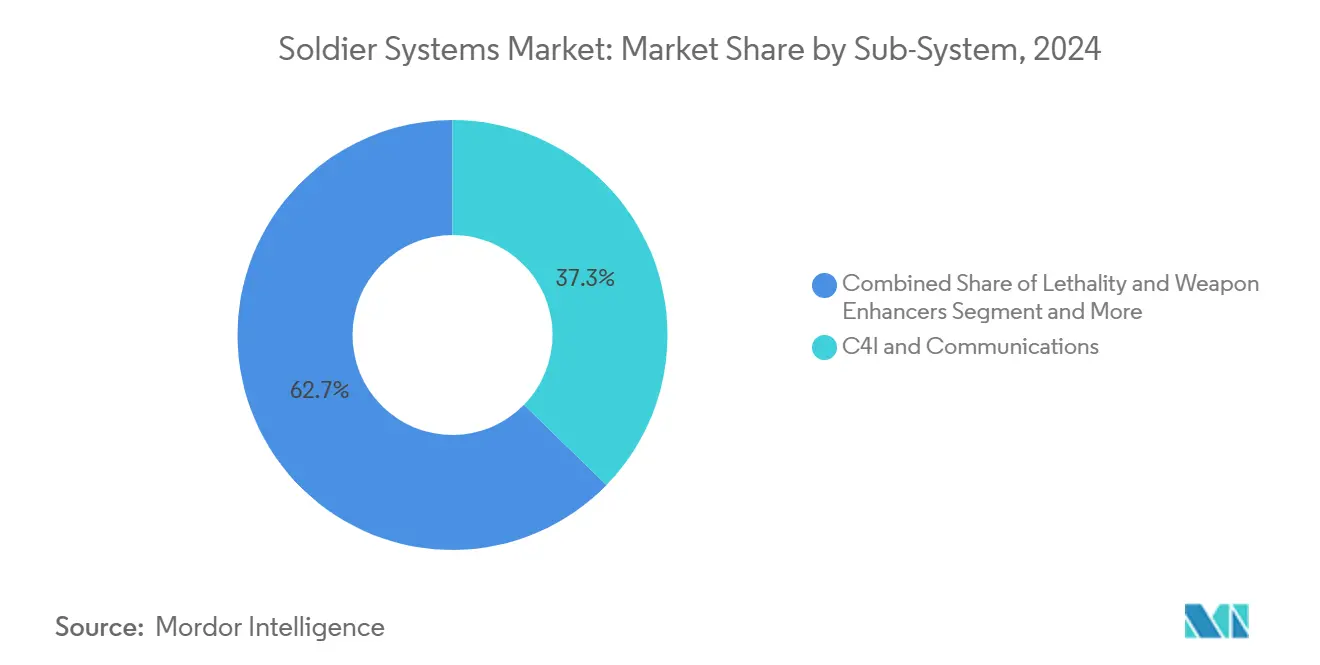

- サブシステム別では、C4Iおよび通信が2024年の収益の37.30%を占め、電力・エネルギー管理は2030年にかけて11.80%の年平均成長率で拡大しています。

- 技術別では、ウェアラブルセンサーおよび健康モニタリングが2024年に32.10%の収益シェアでトップとなり、外骨格およびロボティクスは2030年にかけて18.00%の年平均成長率で拡大すると予測されています。

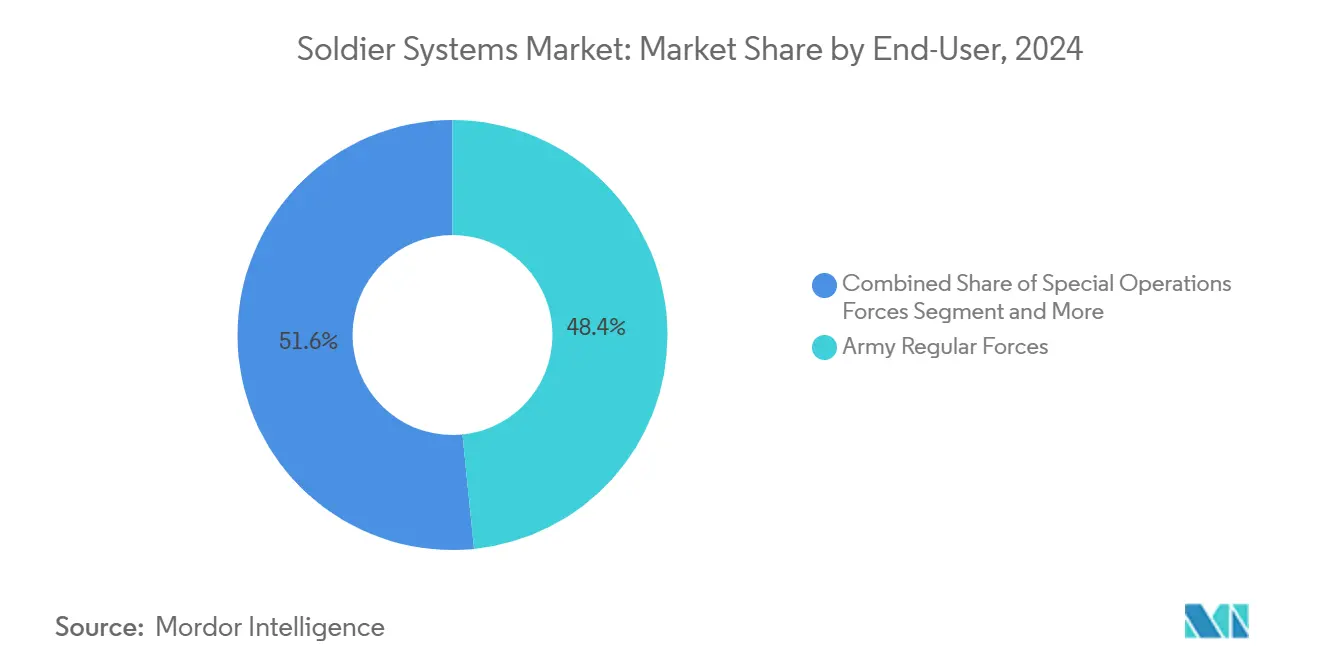

- エンドユーザー別では、陸軍正規部隊が2024年の兵士システム市場規模の48.40%のシェアを保持し、特殊作戦部隊は2030年にかけて9.40%の年平均成長率で成長しています。

- 展開プラットフォーム別では、徒歩兵士キットが2024年の兵士システム市場規模の64.50%のシェアを占め、車両統合ソリューションは2030年にかけて10.20%の年平均成長率で進展しています。

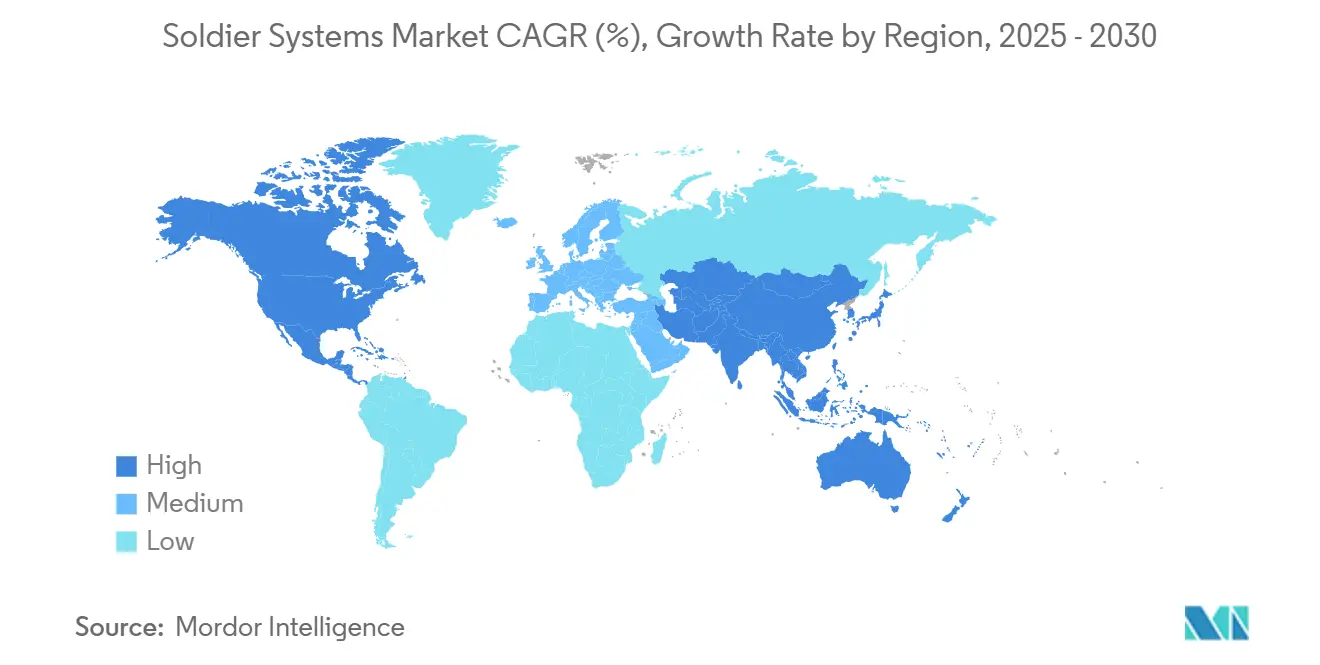

- 地域別では、北米が2024年の収益の46.40%を占め、アジア太平洋地域が2030年にかけて9.90%と最も高い予測年平均成長率を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の兵士システム市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| IVAS、ENVG-B、NGSWプログラムに対する国防総省の複数年資金急増 | +2.1% | 北米およびファイブアイズパートナー | 中期(2〜4年) |

| NATOの兵士デジタル化義務 | +1.8% | 中核欧州および東欧の加盟候補国 | 長期(4年以上) |

| 軽量電力・エネルギーソリューションの急速な採用 | +1.5% | 世界全体、米国・イスラエル・韓国での早期普及 | 短期(2年以内) |

| AI対応の戦術的C4Iおよびセンサーフュージョン | +1.9% | 北米、欧州、アジア太平洋地域でのパイロット展開 | 中期(2〜4年) |

| 外骨格パイロット購入の拡大 | +0.7% | 米国、中国、韓国、および一部欧州での試験 | 長期(4年以上) |

| 女性向けモジュラーボディアーマー標準 | +0.6% | 北米および欧州、アジア太平洋地域での段階的採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

IVAS、ENVG-B、NGSWプログラムに対する国防総省の複数年資金急増

IVAS、ENVG-B、次世代分隊火器(NGSW)システムの複数年調達は、年次増分よりもブロック購入を優先する構造的な予算シフトを示しています。MicrosoftとAndurilのIVAS 1.2バリアントは、軽量化されたヘッドアップディスプレイと改善されたバッテリー持続時間を組み合わせ、第101空挺師団が提起した視野角と重量に関する以前の現場批判に対応しています。L3Harrisの2億5,600万米ドルのENVG-B受注は、熱画像と像増倍チャンネルを融合させ、近接戦闘中にモードを切り替える必要をなくしています[1]L3Harris Technologies、「ENVG-B契約受注」、l3harris.com。NGSWの下で導入されたXM7およびXM250ライフルは、分隊無線機と連携するネットワーク化された射撃管制光学機器への並行需要を生み出し、統合業者向けにシステム・オブ・システムズの牽引力を創出しています。これらのプログラムは総じて、ユニットコストの最適化よりも致死性と状況認識を優先し、同盟国の省庁に相互運用性の計画を迫っています。

NATOの兵士デジタル化義務

フランスのFELIN Mk 2、ドイツのGladius 2.0、イタリアのSoldato Futuro、英国のMorpheusプロジェクトは、歩兵連隊が2026年までにアナログからソフトウェア定義無線へ移行することを義務付けています。これらの義務は納期を圧縮し、下請け業者に在庫の事前配置を強い、単一ベンダーへの依存を回避するデュアルソース戦略を必要とします。26億ポンドのMorpheus契約に組み込まれたオープンアーキテクチャ条項により、指揮官は独自のゲートウェイなしに商用センサーを統合できます。採用は新しいハードウェアよりも組織変革—新しいメンテナンスプロトコル、更新された訓練カリキュラム、より広い帯域幅の割り当て—に関するものであり、これらすべてが欧州全体での長期的な支出の可視性を促進します。

軽量兵士電力・エネルギーソリューションの急速な採用

Nett WarriorのAndroidベースのエンドユーザーデバイスは、従来のリチウムイオン電池を8時間以内に消耗させ、部隊に複数の予備品を携行させています。リチウムポリマーセルとエネルギーハーベスティング素材を組み合わせたハイブリッド電源パックは、Revision MilitaryとHoneywellのプロトタイプで実証されたように、昼間の持続時間を30%延長します。イスラエル国防軍は、ボディアーマーの輪郭に合わせて成形されるコンフォーマルバッテリーを検証し、剛性フォーマットと比較して20%の重量削減を達成しました。韓国のウォリアープラットフォームは、体熱をトリクル充電に変換する熱電発電機を探求しており、これは依然として質量制約を満たすパッシブアプローチです。ウクライナでの作戦でバッテリー消耗が記録されたことで、各省庁は電力管理を後付けから主要な調達指標へと格上げしています。

AI対応の戦術的C4Iおよびセンサーフュージョンによる認知負荷の軽減

DARPAのTRACE試験では、ヘルメットカメラ、測距儀、ドローンからの入力を機械学習フィルターで統合した後、誤検知アラートが40%減少しました。密集した市街地の歩兵は1時間に12件のアラートに直面し、これは歴史的に判断疲労を引き起こしてきた量です。ElbitのBattleWiseは脅威を近接度と移動ベクトルで順位付けし、最も対処可能な3項目のみを兵士のバイザーに表示します。ThalesのTopOwlは、ブルーフォーストラッキングと予測ルート分析を重ね合わせ、紙の地図参照を不要にします。NATOの2024年AI戦略は、連合データフュージョンを加速するための相互運用可能なデータフォーマットを義務付けています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 夜間視覚センサーおよびバッテリー向けの重要鉱物供給リスク | -1.2% | 世界全体、北米および欧州で深刻 | 短期(2年以内) |

| 単一ソース契約の支配 | -0.9% | 北米および欧州、アジア太平洋地域への影響は限定的 | 中期(2〜4年) |

| ウェアラブルディスプレイにおけるサイズ・重量・電力のトレードオフ | -0.7% | 世界全体、徒歩歩兵で最も深刻 | 長期(4年以上) |

| 兵士用無線機のサイバー・電子戦脆弱性 | -0.8% | 東欧およびインド太平洋の競合地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

夜間視覚センサーおよびバッテリー向けの重要鉱物供給リスク

中国のガリウム、ゲルマニウム、アンチモンに対する輸出規制は2024年12月に強化され、像増倍管および赤外線センサーの供給が危機に瀕しています。ガリウムのスポット価格は2024年最初の9ヶ月間で35%上昇し、L3HarrisやElbitなどの主要企業は18ヶ月分の在庫を事前購入するよう促されました。リチウムイオン電池はコバルトと炭酸リチウムに依存しており、いずれも電気自動車の需要変動にさらされ、防衛調達コストを押し上げています。米国国防総省の産業基盤評価は、単一ソースのボトルネックを持つ37の重要鉱物をリストアップし、応急措置として備蓄を推奨しました。新しい鉱山が生産に達するまでに最大10年かかるため、価格変動は2020年代後半まで続くと予想されます。

単一ソース契約の支配

IVASプログラムは、MicrosoftとAndurilの協力にもかかわらず単一の主契約者に依存しており、技術リスクを集中させ、スケジュールと価格に対する陸軍の交渉力を制限しています。英国のMorpheus受注も同様にBAE Systemsに独占的に授与され、マイルストーンが遅れた場合の代替手段がありません。兵士システムの統合には機密ネットワーク知識と暗号鍵が必要であり、小規模な革新者の参入障壁を形成しています。NATOのオープンアーキテクチャ推進はこれらの独占的ダイナミクスを抑制することを目指していますが、執行は依然として不均一です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サブシステム別:C4Iの成熟に伴い電力管理が加速

C4Iおよび通信は2024年の収益の37.30%をもたらし、ソフトウェア定義無線とAndroidベースのエンドユーザーデバイスの大規模な現場展開を反映しています。第一世代システムが飽和に近づくにつれて成長は横ばいになりつつあり、電力・エネルギー管理のための予算余地が生まれ、2030年にかけて最高の11.80%の年平均成長率を記録しています。電力ソリューションに帰属する兵士システム市場規模は、各国防衛省がコンフォーマルバッテリー、太陽光発電素材、ハイブリッドキャパシタに資金を投じてミッション持続時間を延長するにつれて着実に増加すると予想されます。ウクライナからの事後報告書は、紙の地図に戻った部隊がバッテリー電力を失っていたことを確認し、電力管理を二次的な調達項目から主要なミッション実現要素へと格上げしました。ドイツのGladius 2.0などの統合プログラムは、すべてのサブシステムに単一のデータおよび電力バスを規定し、ケーブルの嵩を削減してメンテナンスを簡素化しています。NGSWファミリーに関連する武器強化装置はネットワーク化された射撃管制光学機器を追加しており、防護装備は女性向けアーマー義務から恩恵を受けています。訓練・シミュレーション補助機器は価値では最小ですが、混合現実オーバーレイを活用して弾薬消費を削減し、高リスクシナリオの反復を改善します。総合的な効果は、エネルギー、データ、防護パラメータが閉ループとして最適化される総合的な兵士キットへの転換です。

二次的な相互作用がこの勢いを強化しています。より優れたバッテリーはAIエッジプロセッサの長時間稼働を可能にし、センサー入力をローカルで融合することで無線通信を削減し、旅団ネットワークのスペクトル輻輳を軽減します。NATOプログラムに組み込まれたオープンアーキテクチャ標準は、サードパーティの電力ハブや防護プレートの統合コストを下げ、より競争力のあるサプライヤーベースを促進します。一方、重要鉱物の備蓄はガリウムやコバルトの不足に対するヘッジとして機能しますが、小規模ベンダーが資金調達に苦労する運転資本要件を追加します。その結果、原材料を先行購入できる主要契約者は、兵士システム市場内の複数のサブシステムにわたる実績ある統合資格と組み合わさることで、交渉上の優位性を獲得しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:外骨格がプロトタイプから現場使用へ移行

ウェアラブルセンサーおよび健康モニタリングは2024年の技術セグメント収益の32.10%を占め、熱ストレスや脱水を未然に防ぐ生理的追跡の義務化によって牽引されました。外骨格およびロボティクスは、初期パイロット結果が運用需要に転換するにつれて18.00%の年平均成長率で成長すると予測されています。Lockheed MartinのONYX下半身外骨格は現在500ユニットの調達が承認されており、弾薬や装備を運搬する兵站部隊に共鳴する定量的な疲労軽減と負傷防止の効果を実証しました。SarcosのGuardian XOは重量物の持ち上げ作業を対象としていますが、ユニットコストとバッテリー稼働時間の障壁に直面しています。中国人民解放軍が評価中のパッシブ外骨格は、動力補助をよりシンプルなメカニズムと交換しており、コスト、持久力、質量が採用層を決定する階層型市場を示しています。

拡張ディスプレイは並行して成熟しています。MicrosoftのIVAS 1.2は、目標指定を2秒短縮するアイトラッキングを統合し、近接戦闘中の具体的な生存性向上につながります。250 Wh/kgのリチウムポリマーセルを搭載した高度なバッテリーパックは、質量を増やすことなくこれらのセンサーを支え、電力とパフォーマンスの設計ループを完結させます。エッジに組み込まれたAIアルゴリズムはアラートを優先順位付けし、受信データの処理に必要な人間の注意予算を削減します。兵士システム市場は、センサーの精度、電力密度、人間工学的設計を組み合わせることができるサプライヤーをますます評価しており、この収束はコンポーネントの小型化が続くにつれて加速する可能性があります。

エンドユーザー別:特殊作戦部隊が優位性のためにプレミアムコストを吸収

陸軍正規部隊は2024年の支出の48.40%を占め、手頃な価格と兵站の簡素さを重視したボリューム購入を反映しています。9.40%の年平均成長率で成長している特殊作戦部隊は、AIフュージョン、低光量センサー、ハイブリッド電源を組み込んだ軽量キットに対して30〜50%のプレミアムを喜んで支払います。USSCOMのFY2025優先リストは、ミッション固有の装備構成を可能にするモジュラーアーキテクチャを強調しており、これは画一的な歩兵装備とは相容れない要件です。

海兵隊および海軍歩兵は、沿岸環境に適した耐腐食性電子機器と防水バッテリーを要求し、部品表に10〜15%を追加します。フランスとイタリアの連邦法執行機関は、主に対テロ任務のために兵士システムの派生品を購入し、戦場での耐久性よりもボディカメラや非致死性能力との相互運用性を優先しています。階層型調達アプローチは、コスト重視のボリュームプログラムとパフォーマンスが価格を上回るプレミアムニッチの間で兵士システム市場をセグメント化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

展開プラットフォーム別:車両統合が勢いを増す

徒歩兵士キットは2024年の展開収益の64.50%を占めましたが、陸軍が装甲兵員輸送車に乗員の視点を徒歩部隊に結びつけるセンサーフュージョンを後付けするにつれて、車両統合ソリューションは10.20%の年平均成長率で拡大しています。ドイツのPuma歩兵戦闘車は指揮官にヘルメット搭載ディスプレイを装備し、長距離光学機器を車外の歩兵に直接配信することで、視線を超えた脅威検知を拡張しています。

前方作戦基地防護スイートは兵士システム市場の小さな部分ですが、地上センサー、係留気球、対ドローン効果器を統一インターフェースに統合し、人員需要を削減します。都市化は搭乗と徒歩要素間のシームレスな引き渡しへの需要を高め、無線機メーカーにプラットフォーム間でデータの整合性を維持する共通波形の提供を迫っています。

地域分析

北米は2024年の収益の46.40%を生み出し、ENVG-Bへの2億5,600万米ドルと総額219億米ドルに上る複数年のIVASコミットメントによって牽引されました。カナダの統合兵士システムプロジェクトはRheinmetallとElbitと契約し、10,000の歩兵キットをモジュラーアーマーとソフトウェア定義無線で近代化し、米国部隊との相互運用性を確固たるものにしました。メキシコの国家警備隊は、コンテンツ義務規則の下で国内生産の防弾ベストを調達し、コスト重視のサブセグメントを育成しています。米国はエッジAIプロトタイプとハイブリッド電力試験を通じて技術成熟を推進し、同盟国ユーザーに恩恵をもたらすサプライヤーの学習曲線を加速しています。

アジア太平洋地域は2030年にかけて9.90%の年平均成長率を記録すると予測されています。インドのF-INSASは、国内生産オフセットを活用してローカルサプライチェーンを育成しながら、2027年までに465,000人の兵士にヘルメット搭載ディスプレイ、モジュラーアーマー、ソフトウェア定義無線を装備することを目指しています[2]インド国防省、「F-INSASプログラム概要2024」、mod.gov.in。韓国のウォリアープラットフォームは、北朝鮮の数的優位に対抗するために調整された教義に外骨格テストベッドと熱電発電機を組み込んでいます[3]韓国国防部、「ウォリアープラットフォーム更新」、mnd.go.kr。日本は、攻撃的姿勢に関する憲法上の制限により、防護装備と対無人航空機センサーを重視しています。中国の不透明ながらも大規模な国内外骨格とAI対応照準システムの調達は、世界のサプライヤーにイノベーションの加速を迫っています。オーストラリアとシンガポールは、広大な海洋領域での作戦範囲を拡大するための電力管理アップグレードに資金を配分し、モジュラーでエネルギー効率の高い兵士システムへの地域需要をさらに高めています。

欧州の大規模デジタル化プログラムは、アナログキットが耐用年数に達するにつれて交換サイクルを解放します。フランスのFELIN Mk 2とドイツのGladius 2.0はThales、Rheinmetall、Leonardoのボリュームを牽引し、英国のオープンアーキテクチャMorpheusプログラムはBAE Systemsが下流のセンサー統合作業を獲得する立場に置いています。オープンデータ標準は、欧州の中小企業が独自のインターフェース障壁に直面することなく、バッテリーハブや軽量ヘッドセットなどのニッチなサブシステムを供給することを促進します。中東は主権能力の教義の下でローカル生産を重視しており、ElbitはUAEでヘルメットディスプレイと無線機の共同生産契約を締結し、サウジアラビアはビジョン2030の下で国内アーマー製造に資金を提供しています。アフリカと南米は新興市場にとどまっており、南アフリカのParamount GroupとブラジルのTaurus Armasは基本的な歩兵装備を販売していますが、限られた予算がAI対応または電力集約型技術の広範な採用を妨げています。

競合環境

兵士システム市場は高度に集中しており、上位5社の主要企業—BAE Systems、Elbit Systems、L3Harris、Thales、Leonardo—が米国と英国の2024年の契約金額の65%を獲得しました[4]BAE Systems plc、「Morpheus能力提供」、baesystems.com。垂直統合されたリーダー企業は、無線機、センサー、バッテリー、アーマーをターンキーキットにまとめ、規模とセキュリティクリアランスを活用して複数年の受注を獲得しています。Revision Military(アイウェア)やSavox Communications(ヘッドセット)などの専門企業は高マージンのニッチを支配していますが、プログラム全体を主導する幅広さを欠いています。電力管理では既存企業が20%のシェアを超えておらず、外骨格ではLockheed MartinとSarcosが価格性能基準の設定を競っており、ホワイトスペースの機会が残っています。

技術的差別化が競争を形成しています。MicrosoftのIVASにおけるAzureクラウドバックボーンは無線ソフトウェアアップデートを可能にし、パッチサイクルを短縮して展開デバイスを最新の状態に保ちます。Honeywellは、バースト電力負荷向けにリチウムポリマーセルとスーパーキャパシタを組み合わせたハイブリッドバッテリーアーキテクチャの特許出願でリードしています。現在Thales傘下のRockwell Collinsは、ハードウェア交換なしにレガシー無線機の耐用年数を延長するモジュラー波形アップグレードを販売し、完全交換の競合他社を下回る価格を提示しています。地政学はさらにアリーナを分断しており、夜間視覚と暗号化に関する輸出規制が西側主要企業による非同盟国への最高水準装備の販売を制限し、韓国のHanwhaとトルコのAselsan が中級品で能力ギャップを埋めることを可能にしています。

2024〜2025年の戦略的動向には、Northrop Grummanの固体電池スタートアップへの少数株投資が含まれており、電力サブシステムへの垂直統合を示しています。General Dynamicsは、Stryker旅団において徒歩用無線機を車両センサーに接続する8,500万米ドルの受注を獲得し、クロスプラットフォームデータフュージョンの価値を実証しました。Leonardoはイタリア国防省とウェアラブル生理センサーで提携し、健康モニタリング能力が調達のベースラインになると賭けています。競争の激化に伴い、主要企業はAIフュージョンエンジン、ハイブリッドバッテリー、人間工学的アーマーの知的財産を確保するために競争しながら、理論的に競争の場を平準化するオープン標準指令に準拠しています。

兵士システム産業のリーダー企業

L3Harris Technologies Inc.

Thales Group

Elbit Systems Ltd.

BAE Systems plc

Leonardo S.p.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Elbit Systemsがアジア太平洋地域の国からヘルメット搭載ディスプレイと戦術無線機を供給する1億5,000万米ドルの契約を獲得しました。

- 2024年12月:BAE Systemsが英国のMorpheusプログラムの最初の納品フェーズを完了し、5,000人の兵士にモジュラーボディアーマーとソフトウェア定義無線を装備しました。

- 2024年11月:Lockheed Martinが兵站部隊向けに500台のONYX外骨格を米陸軍が調達することを確認しました。

- 2024年10月:Rheinmetall CanadaとElbit Systems of Americaが10,000のカナダ歩兵キットを近代化するために2億カナダドルを受注しました。

世界の兵士システム市場レポートの範囲

兵士システム市場は、サブシステム別(C4Iおよび通信、致死性・武器強化装置、防護・生存性装備、その他)、技術別(ウェアラブルセンサーおよび健康モニタリング、その他)、エンドユーザー別(陸軍正規部隊、特殊作戦部隊、その他)、展開プラットフォーム別(徒歩兵士、その他)、地域別(北米、欧州、アジア太平洋、その他)にセグメント化されています。

| C4Iおよび通信 |

| 致死性・武器強化装置 |

| 防護・生存性装備 |

| 電力・エネルギー管理 |

| 訓練・シミュレーション補助機器 |

| ウェアラブルセンサーおよび健康モニタリング |

| 拡張・ヘッドアップディスプレイ |

| 外骨格およびロボティクス |

| 高度なバッテリーおよびハイブリッド電源パック |

| 陸軍正規部隊 |

| 特殊作戦部隊 |

| 海兵隊・海軍歩兵 |

| 連邦法執行機関および憲兵隊 |

| 徒歩兵士 |

| 車両統合キット |

| 前方作戦基地(FOB)防護スイート |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジアその他 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| サブシステム別 | C4Iおよび通信 | |

| 致死性・武器強化装置 | ||

| 防護・生存性装備 | ||

| 電力・エネルギー管理 | ||

| 訓練・シミュレーション補助機器 | ||

| 技術別 | ウェアラブルセンサーおよび健康モニタリング | |

| 拡張・ヘッドアップディスプレイ | ||

| 外骨格およびロボティクス | ||

| 高度なバッテリーおよびハイブリッド電源パック | ||

| エンドユーザー別 | 陸軍正規部隊 | |

| 特殊作戦部隊 | ||

| 海兵隊・海軍歩兵 | ||

| 連邦法執行機関および憲兵隊 | ||

| 展開プラットフォーム別 | 徒歩兵士 | |

| 車両統合キット | ||

| 前方作戦基地(FOB)防護スイート | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジアその他 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

兵士システム市場の現在の価値はいくらですか?

兵士システム市場規模は2025年に118億米ドルです。

世界の兵士システムへの需要はどのくらいの速さで成長すると予想されますか?

総需要は2025年から2030年にかけて9.22%の年平均成長率で拡大すると予測されています。

最も速い成長トレンドを示すサブシステムはどれですか?

電力・エネルギー管理がリードしており、2030年にかけて11.80%の年平均成長率を記録しています。

なぜ外骨格は防衛調達者の間で注目を集めているのですか?

現場試験は兵士の疲労と負傷リスクの軽減を実証しており、外骨格の需要を18.00%の年平均成長率で押し上げています。

最も高い予測成長率を記録する地域はどこですか?

アジア太平洋地域は、インド、韓国、中国が兵士近代化プログラムを拡大するにつれて9.90%の年平均成長率を記録すると予想されています。

最終更新日: