ポリアミド(PA)6の市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

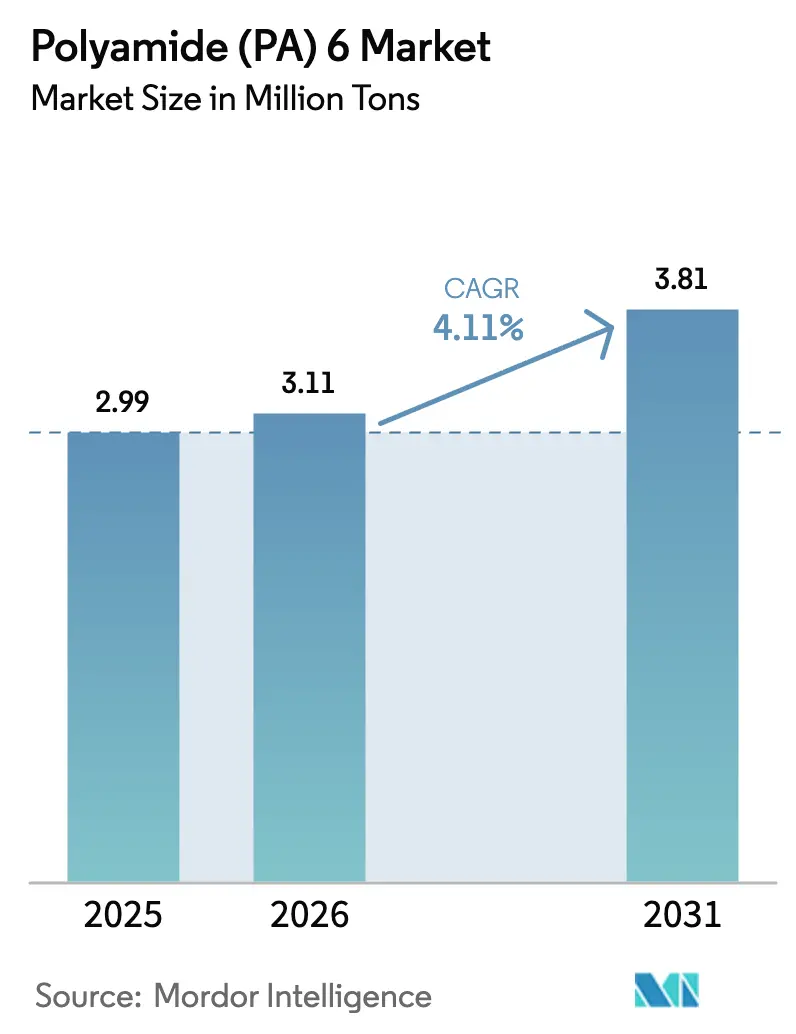

| 市場取引高 (2026) | 3.11 百万トン |

| 市場取引高 (2031) | 3.81 百万トン |

| 成長率 (2026 - 2031) | 4.11% CAGR |

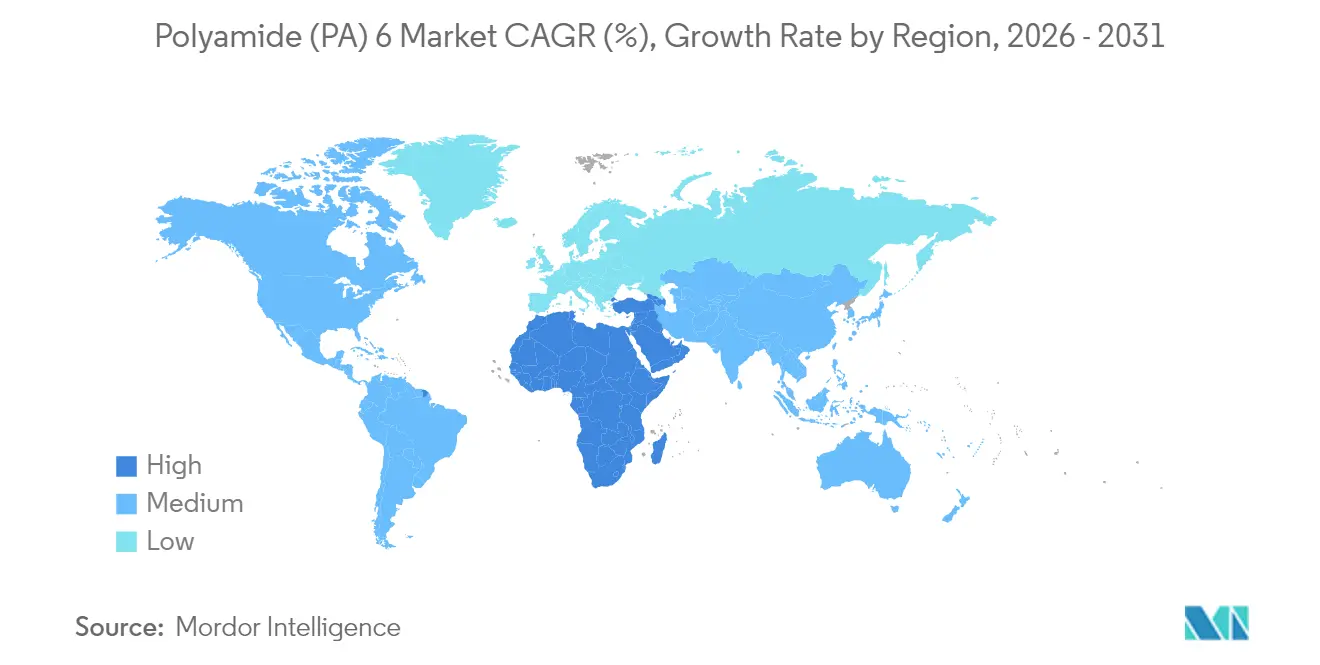

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリアミド(PA)6市場分析

ポリアミド(PA)6の市場規模は2026年に311万トンと推定され、2025年の299万トンから成長し、2031年には381万トンに達する見込みであり、2026年から2031年にかけて4.11%のCAGRで成長します。自動車の軽量化プログラム、包装における単一素材フレキシブルフィルムへの転換、および中東におけるインフラ整備の進展が継続的な成長の牽引力となっており、これらが金属や汎用ポリマーに対して高機能熱可塑性プラスチックを優位にしています。設計エンジニアは、剛性と重量のバランス、耐薬品性、およびコスト効率が融合するアプリケーションにPA6をますます指定するようになっており、ポリアミド6市場は着実な拡大軌道を維持しています。OEMのサステナビリティ目標および更新されたリサイクル目標は採用をさらに加速させています。これは、このポリマーが産業規模でカプロラクタムへの化学的解重合が可能であり、真の循環性を実現するためです。地域別では、アジア太平洋の垂直統合された生産チェーンが世界的な供給を支えており、一方で欧州の規制環境が地域生産者にライフサイクル排出削減の実証を促しています。競争上の差別化は、コストリーダーシップと検証可能な低炭素の信頼性を組み合わせることができるプレーヤーへと傾いています。

レポートの主要な知見

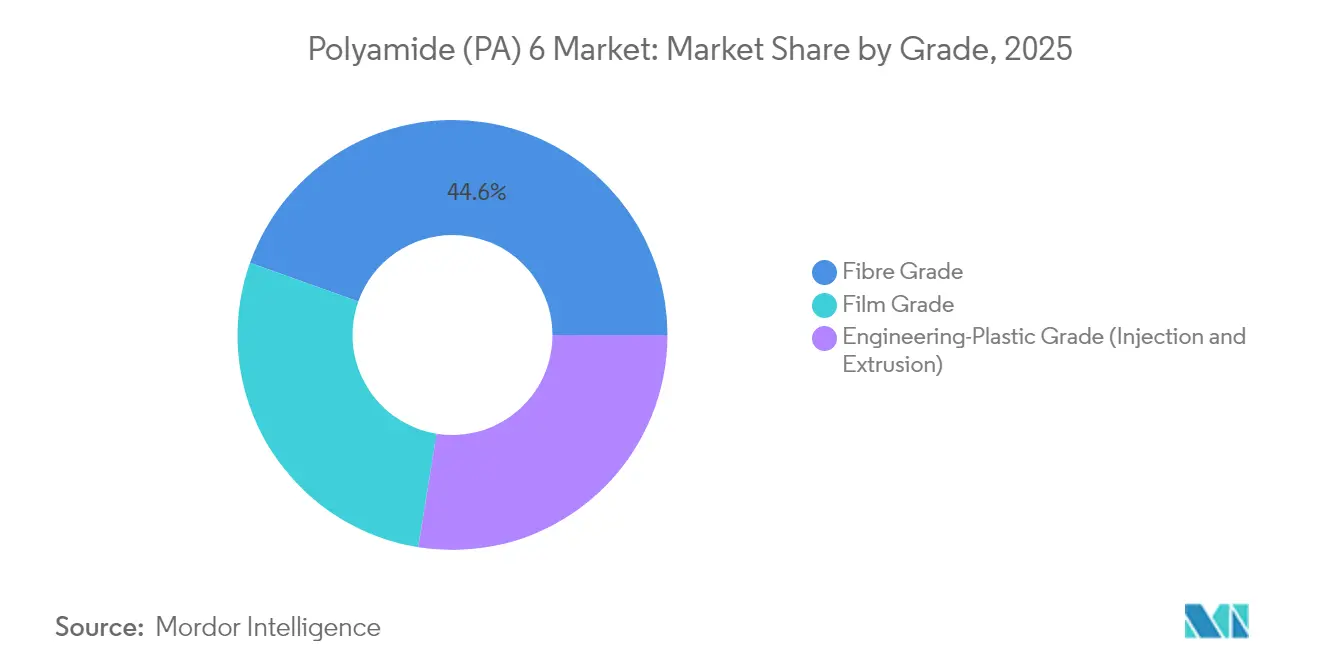

- グレード別では、繊維用途が2025年のポリアミド6市場規模において44.55%のシェアで首位を占め、フィルムグレードは2031年に向けて年率5.72%のCAGRで急速に拡大しています。

- 最終ユーザー産業別では、自動車が2025年のポリアミド6市場シェアの29.78%を占め、一方で包装が2031年に向けて最も高い5.85%のCAGRを記録しています。

- 地域別では、アジア太平洋が2025年のポリアミド6市場規模の51.83%を占めて首位であり、中東・アフリカ地域は2031年に向けて4.78%のCAGRで前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ポリアミド(PA)6グローバル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EVの軽量化推進 | +1.2% | グローバル;アジア太平洋および欧州がリード | 中期(2〜4年) |

| 3Dプリンティング向けモノフィラメント需要の急増 | +0.8% | 北米および欧州、アジア太平洋へ拡大 | 短期(2年以内) |

| OEMによる単一素材フレキシブルフィルムへの転換 | +0.7% | グローバル;EU規制が方向性を規定 | 中期(2〜4年) |

| 洋上風力ケーブルシース(10kV未満)への採用 | +0.6% | 欧州およびアジア太平洋沿岸地域 | 長期(4年以上) |

| EUおよび中国における循環経済義務化 | +0.5% | EU中心、中国への展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EVの軽量化推進

電気自動車プログラムは、ポリアミド6市場成長における最も顕著な触媒であり続けています。テスラのModel YおよびBMW iXなどの欧州EVプラットフォームは、PA6構造モジュール、バッテリートレイ、およびエンジンルーム下部部品が衝突安全性を損なわずに車両重量を15〜20%削減できることを示しています。熱安定性と固有の電気絶縁性により、バッテリーパックはより低温かつ安全に維持され、素材の機能的な訴求力が強化されています。年間EV生産台数が2024年の1,400万台から2030年には約4,000万台に増加するにつれ、車両設計者は1台あたり8〜12kgのエンジニアリングポリアミドを組み込むようになっており、長期にわたる需要の流れを確固たるものにしています。射出成形ハウジング、押出グレードプロファイル、ガラス繊維強化コンパウンドが機会をもたらし、ポリアミド6市場のフットプリントを拡大しています。ティア1サプライヤーはそのため、OEMの熱衝撃サイクル要件を満たす金属代替ブラケット、ブラケット、マウントの認定作業を強化しています。

3Dプリンティング向けモノフィラメント需要の急増

産業用付加製造はプロトタイピングから量産へとシフトしており、ポリアミド6モノフィラメントはその進化の中核に位置しています。自動車および航空宇宙の工場では、アルミニウムでは過剰設計またはコスト集約的となる機能治具にこの素材を活用しています。その正味の効果は、モノフィラメント用途のみに起因する0.8%のCAGR押し上げであり、インダストリー4.0生産ラインにおけるポリアミド6市場の関連性を高めています。PA6で3Dプリントされたツーリングインサートは、非クリティカルな治具においてPEEKの機械加工品を代替でき、従来のCNC設備の稼働余力を解放しながらコスト削減をもたらします。学校や研究機関も、実世界の機械的性能を教育するためにPLAからPA6へとアップグレードし、次世代のポリマーエンジニアを育成しています。オープン素材プラットフォームが普及するにつれ、直径制御の容易さと安定した溶融粘度により、PA6は堅牢な最終部品向けのワークホースフィラメントであり続けています。

OEMによる単一素材フレキシブルフィルムへの転換

包装ブランドはリサイクルフローを妨げる多層ラミネートを廃止するよう規制上の圧力を受けています。たとえばMondi GroupのPA6バリアフィルムフォーマットは、乾燥食品の賞味期限に十分なほど低い酸素透過率を実現しながら、機械的リサイクル設備との適合性も維持しています。構造的なシンプルさにより、アルミニウムやEVOHタイ層が不要となり、複雑性の削減とリサイクル汚染リスクの低減が実現されます。欧州のコンバーターは、異種積層から単一素材PA6フィルムに切り替えた後、フレキシブルフィルムのリサイクル適合性が25〜30%向上したと報告しており、ポリアミド6市場における重要な0.7%のCAGR上乗せを裏付けています。このパラダイムは、拡大生産者責任(EPR)法の強化に伴い北米にも広がっています。ブランドオーナーは今や、来たるEU閾値のもとで65%のリサイクル率を達成するように包装を設計しており、ポリアミド6はバリア性能を犠牲にすることなくコンプライアンスを可能にしています。小売チャネル全体で、単一素材パウチは物流パートナーが内部のゼロウェイスト目標を達成するのを支援し、PA6需要を強化する好循環を完成させています。

EUおよび中国における循環経済義務化

立法者は、生産者がリサイクル含有量の誓約を超え、検証可能な使用済み回収へと踏み込むことを義務付けるロードマップ目標を導入しています。EU包装・包装廃棄物規則は2030年までに65%の回収率を義務付け、化学リサイクルの進捗に関するチェックポイントとも連動しています[1]欧州連合、「包装および包装廃棄物規則」、eur-lex.europa 。解重合または溶媒ベースの精製施設を拡張する生産者は、収益性を侵食しうるペナルティ料金に対する規制上のバッファーを獲得します。認証機関がリサイクル含有量の主張をライフサイクルアセスメントに対応付けるにつれ、検証済みのPA6ループが競争上のヘッジとなり、フィードストック対応の使用済み消費者廃棄物流に対する需要を押し上げています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カプロラクタムの価格変動 | -0.9% | グローバル;アジア太平洋への高度な集中 | 短期(2年以内) |

| バイオベースPA 10TおよびPA 11との競合 | -0.4% | 北米および欧州のプレミアムニッチ | 中期(2〜4年) |

| 炭素排出量開示規制 | -0.3% | EU中心;世界規模へ拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バイオベースPA 10TおよびPA 11との競合

ヒマシ油モノマーに由来するポリアミド、たとえばArkemaのリルサンPA11は、耐薬品性がコスト以上に優先される高温燃料ライン、同軸チューブ、および洋上ライザーにおいてシェアを奪っています。DuPontのPA10Tプラットフォームはさらに、低い吸湿性と優れた寸法安定性を提供しており、これらの特性は電子機器向け超精密成形において重視されています。これらのバイオベースグレードはPA6に対して20〜30%のプレミアムを要求しますが、規制上の調達基準は低炭素強度の素材へと傾いています。しかし、PA6はコスト重視のセグメントに根付いており、代替は段階的なものにとどまり、全面的な置き換えにはなりません。

炭素排出量開示規制

EU企業サステナビリティ報告指令およびカリフォルニア州の気候企業データ説明責任法は、企業にクレードルからゲートまでのスコープ3 CO₂の追跡を義務付け、第三者保証によるデータの実証を求めています[2]欧州連合、「企業サステナビリティ報告指令」、eur-lex.europa 。コンプライアンスに必要な計測、検証、および人員により、中規模の樹脂生産者の運営コストが2〜3%増加し、すべての企業が迅速に対応できる負担ではありません。規模の小さい事業者は、設備投資を生産能力の拡大からコンプライアンス対応業務へと振り向ける可能性があり、ポリアミド6市場における供給成長を鈍化させます。また、OEMのスコアカードは低炭素に関する文書が不十分なベンダーをペナルティ対象とすることが多く、厳格なESG監査に対応できる大手既存企業へと発注が振り向けられています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終ユーザー産業別:自動車がリード、包装が加速

自動車は、インテークマニホールドからシートフレームに至る高量産部品を背景に、2025年のポリアミド6市場シェアの29.78%を維持しました。部品設計エンジニアは、プレス鋼板では同等のコストで実現できない強度対重量比を求めてガラス繊維強化PA6に依存しています。金属インサートオーバーモールドへのセグメント固有の密着性が長期契約を確保し、樹脂メーカーにとって基盤となるトン数を保証しています。同時に、車室内の電装化が追加のコネクター、クリップ、ハウジングをPA6へと押し込んでおり、その電気絶縁性と寸法安定性が評価されています。パワートレインの電動化は、冷却プレート、バッテリーキャリア、高電圧ジャンクションボックスが軽量絶縁材を求めることで、このトレンドをさらに強化しています。

一方、包装は2025年において数量シェアでは中程度の一桁台にとどまっているものの、他のすべての最終用途分野を上回る5.85%のCAGRで前進しています。単一素材バリアフィルムへと向かうブランドオーナーがその転換を牽引しており、自治体のリサイクル義務がモメンタムを増幅させています。このデュアルペースのダイナミクスは、自動車の主要シェアを維持しつつも、ポリアミド6市場において包装を潜在的な成長エンジンとして位置づけています。

グレード別:繊維グレードが主導、フィルムグレードが成長を触媒

繊維グレード樹脂は2025年の数量の44.55%を獲得しており、ナイロンの耐久性と染色性がベンチマークであり続ける安定した繊維・カーペット分野に支えられています。タイヤコード強化材、ジオテキスタイル、コンベヤーベルトは、PA6の疲労寿命と機械的交換サイクルが整合するため、さらに用途を支えています。しかし、これらの成熟したチャネルは主に人口増加率程度にしか拡大せず、GDPの乗数を超えた上昇余地は限られています。一方、フィルムグレードPA6は、高バリア食品パウチを目標とした二軸延伸ポリアミド(BOPA)設備の生産能力増強を背景に、2031年に向けて5.72%のCAGRを描いています。フィルム加工業者は、PA6のヒートシール性と剛性を活かしており、これらの特性は自動化ラインでのパウチのサイクルタイムを短縮します。最終結果として、リサイクルの合理化を目指してPVdCやEVOHラミネートを獲得する余地を持つ素材クラスが形成されています。

エンジニアリングプラスチックグレードは自動車構造モジュール、ギアハウジング、電動工具ケーシングにまたがり、弾性率を10GPa以上に高めるガラス繊維・鉱物充填グレードから価値を引き出しています。コンパウンダーは衝撃および摩耗基準を満たすために核剤および潤滑剤パッケージを調整し、部品がエンジンルーム下部の熱サイクルに耐えられるようにしています。重金属フリー安定化への規制上のトレンドにより、配合者はヨウ化銅添加剤を無害な代替品に置き換えることを求められており、変化するコンプライアンスニーズへのPA6の適応性が実証されています。

地域分析

2025年における世界数量の51.83%を占めるアジア太平洋の支配的地位は、原料から最終製品までの統合を如実に示しています。江蘇省および浙江省における巨大なPA6重合クラスターと組み合わさった中国の主要なカプロラクタム生産能力が、供給の継続性を確保し輸出価格の圧力を緩和しています。

欧州は、追跡可能な低炭素供給を重視する特殊ニッチを通じてシェアを獲得しています。EU企業サステナビリティ報告指令は、使用済み車両プラスチック流向けに計画されたBASFの解重合および溶媒ベース回収ルートのような国内の化学リサイクルパイロットを触媒しています。ドイツの自動車大手は地域のグレードカスタマイズを活用する一方、フランスの航空宇宙工場はキャビン内装向けの難燃性PA6を確保しています。供給の回復力は取締役会レベルの議題であり続けており、EU域内サプライヤーとアジア太平洋の関連会社の間でデュアルソーシングを採用するEUコンバーターが多くなっています。このダイナミクスはアジアに起因するカプロラクタム価格急騰に対する保護を提供しながら、EU最終市場が求める厳格な品質プロトコルを維持しています。

北米は、より高いマージンの出口に集中することで規律を発揮しています:航空宇宙ブラケット、電気コネクター、および要求の厳しい付加製造部品です。国内のコンパウンダーはULおよびFMVSS認証を持ち込み、新しいプラットフォームへの仕様採用を迅速に可能にしています。中東・アフリカは、世界消費量の5%未満にとどまるものの、公共部門のインフラ整備とサウジビジョン2030による産業建設に支えられて4.78%のCAGRで拡大しています。湾岸協力会議諸国の新たな自動車組立ラインが樹脂引き取り契約を生み出す一方、石油化学原料への近接性が地域の重合事業者にコスト上の優位性をもたらしています。

競争環境

ポリアミド6市場は中程度の分散を示しています。BASF、Arkema、DSM-Firmenich、Toray Industries、DOMO Chemicalsは、カプロラクタムへの後方統合および自動車ハブへの戦略的な位置取りを活用してシェアを守っています。BASFのUltramid LowPCFおよびバイオマスバランスグレードは、炭素排出量の透明性がどのように販売上の優位点となり、OEMベンダーリストでのプレミアム価格設定を可能にするかを示しています。プロセスイノベーションは、近赤外分光法とAI駆動の溶融粘度予測による高度な重合制御を中心に展開しており、バッチの不均一性を削減してオフグレードのスクラップを減少させています。コンパウンドラインへのデジタルツインの展開は、繊維強化材の分散をさらに最適化し、再現性のある機械的特性に反映されています。サステナビリティは依然として枢要な競争の場であり、生産者は解重合パイロットユニットを公表し、使用済み消費者原料を確保するためにリサイクル業者との合弁事業を模索しています。

ポリアミド(PA)6産業のリーダー企業

BASF

Domo Chemicals

Highsun Holding Group

LANXESS

UBE Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:BASFは北米においてUltramid LowPCFおよびUltramid BMB PA6グレードを発表し、いずれも再生可能天然ガスを原料として活用しています。

- 2025年10月:BASFは、今後のEU ELV指令に備え、使用済み車両からPA6を回収するための解重合および溶媒ベースのリサイクルプロセスを発表しました。

ポリアミド(PA)6グローバル市場レポートの対象範囲

航空宇宙、自動車、建築・建設、電気・電子、産業・機械、包装が最終ユーザー産業のセグメントとしてカバーされています。アフリカ、アジア太平洋、欧州、中東、北米、南米が地域のセグメントとしてカバーされています。| 自動車 |

| 電気・電子 |

| 包装 |

| 産業・機械 |

| 航空宇宙 |

| 建築・建設 |

| その他の最終ユーザー産業 |

| 繊維グレード |

| フィルムグレード |

| エンジニアリングプラスチックグレード(射出成形および押出成形) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| マレーシア | |

| アジア太平洋のその他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| イタリア | |

| 英国 | |

| ロシア | |

| 欧州のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| ナイジェリア | |

| 南アフリカ | |

| 中東・アフリカのその他 |

| 最終ユーザー産業別 | 自動車 | |

| 電気・電子 | ||

| 包装 | ||

| 産業・機械 | ||

| 航空宇宙 | ||

| 建築・建設 | ||

| その他の最終ユーザー産業 | ||

| グレード別 | 繊維グレード | |

| フィルムグレード | ||

| エンジニアリングプラスチックグレード(射出成形および押出成形) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| マレーシア | ||

| アジア太平洋のその他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| イタリア | ||

| 英国 | ||

| ロシア | ||

| 欧州のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| 南アフリカ | ||

| 中東・アフリカのその他 | ||

市場の定義

- 最終ユーザー産業 - 建築・建設、包装、自動車、航空宇宙、産業機械、電気・電子、およびその他が、ポリアミド6市場で考慮される最終ユーザー産業です。

- 樹脂 - 本調査の対象範囲において、粉末、ペレットなどの一次形態の未加工ポリアミド6樹脂が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは滑りにくい表面を持つ硬質素材であり、過酷な作業環境での摩耗および損耗に容易に耐えることができます。このポリマーは歯車、軸受、バルブ部品などの建設用途に使用されています。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主に様々な屋内用途に使用されます。特別な配合により屋外用途にも使用できます。 |

| キャストフィルム | キャストフィルムはプラスチックの層を表面に堆積させ、固化した後にその表面からフィルムを除去することによって製造されます。プラスチック層は溶融状態、溶液状態、または分散状態であることができます。 |

| 着色剤・顔料 | 着色剤・顔料はプラスチックの色を変えるために使用される添加剤です。粉末または樹脂・カラープレミックスの形態をとることができます。 |

| 複合材料 | 複合材料とは、2種類以上の構成材料から製造される素材です。これらの構成材料は異なる化学的または物理的特性を持ち、個々の要素とは異なる特性を持つ材料を作るために融合されます。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子中のモノマー単位の数は、重合度またはDPと呼ばれます。有用な物性を持つプラスチックは、しばしば数千のDPを持ちます。 |

| 分散 | ある物質の微細な凝集固体粒子を液体または別の物質中に分散させて分散体を形成するために、一方の物質の粒子を別の物質中に懸濁または溶解させます。 |

| ガラス繊維 | ガラス繊維強化プラスチックは、樹脂マトリックスに埋め込まれたガラス繊維からなる素材です。これらの素材は高い引張強度と衝撃強度を持っています。手すりやプラットフォームは、標準的なガラス繊維を使用した軽量構造用途の2つの例です。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは、繊維で強化されたポリマーマトリックスからなる複合材料です。繊維は通常、ガラス、炭素、アラミド、またはバサルトです。 |

| フレーク | これは乾燥した剥離片であり、通常は不均一な表面を持ち、セルロース系プラスチックの基材となります。 |

| フッ素ポリマー | これは複数の炭素-フッ素結合を持つフルオロカーボンベースのポリマーです。溶媒、酸、および塩基への高い耐性が特徴です。これらの素材は硬質でありながら加工が容易です。代表的なフッ素ポリマーにはPTFE、ETFE、PVDF、PVFなどがあります。 |

| ケブラー | ケブラーはアラミド繊維の一般的な呼称であり、もともとはDuPontのアラミド繊維のブランド名でした。繊維、フィラメント、またはシートに成形される軽量で耐熱性・高強度の合成芳香族ポリアミド素材の総称がアラミド繊維です。パラ系アラミドとメタ系アラミドに分類されます。 |

| 積層材 | 圧力と熱のもとで順次積層した素材を接合し、所望の形状と厚さに形成した構造または表面。 |

| ナイロン | 糸およびモノフィラメントに成形された合成繊維形成ポリアミドです。これらの繊維は優れた引張強度、耐久性、および弾性を持っています。融点が高く、化学薬品および各種液体に耐性があります。 |

| PETプリフォーム | プリフォームとは、その後にポリエチレンテレフタレート(PET)ボトルまたは容器にブロー成形される中間製品です。 |

| プラスチックコンパウンディング | コンパウンディングとは、所望の特性を達成するために溶融状態でポリマーと添加剤を混合および/またはブレンドしてプラスチック配合物を調製することです。これらのブレンドは通常フィーダー/ホッパーを通じて固定設定値で自動的に投入されます。 |

| プラスチックペレット | プラスチックペレットは、プリプロダクションペレットまたはナードルとも呼ばれ、ほぼあらゆるプラスチック製品の基礎となる素材です。 |

| 重合 | いくつかのモノマー分子が安定した共有結合を形成するポリマー鎖を形成する化学反応です。 |

| スチレン系コポリマー | コポリマーとは2種類以上のモノマーから誘導されたポリマーであり、スチレン系コポリマーはスチレンとアクリレートからなるポリマー鎖です。 |

| 熱可塑性プラスチック | 熱可塑性プラスチックとは、加熱すると軟化し、冷却すると硬化するポリマーとして定義されます。熱可塑性プラスチックは幅広い特性を持ち、物理的特性に影響を与えずに再成形およびリサイクルすることができます。 |

| バージンプラスチック | これは一度も使用、加工、または製造されたことのない基本形態のプラスチックです。リサイクル素材や使用済み素材よりも高い価値があると見なされる場合があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量可能な主要変数(産業変数および外生変数)は、デスクリサーチおよび文献レビュー、並びに一次専門家の意見に基づき、関連する変数および要因のグループから選定されます。これらの変数は、必要に応じて回帰モデリングによりさらに確認されます。

- ステップ2:市場モデルの構築: 強固な予測方法論を構築するために、ステップ1で特定された変数および要因を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証および確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、およびアナリストの判断が検証されます。回答者は、調査対象市場の総合的な全体像を把握するために、様々なレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング、データベースおよびサブスクリプションプラットフォーム