中東イスラム金融市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

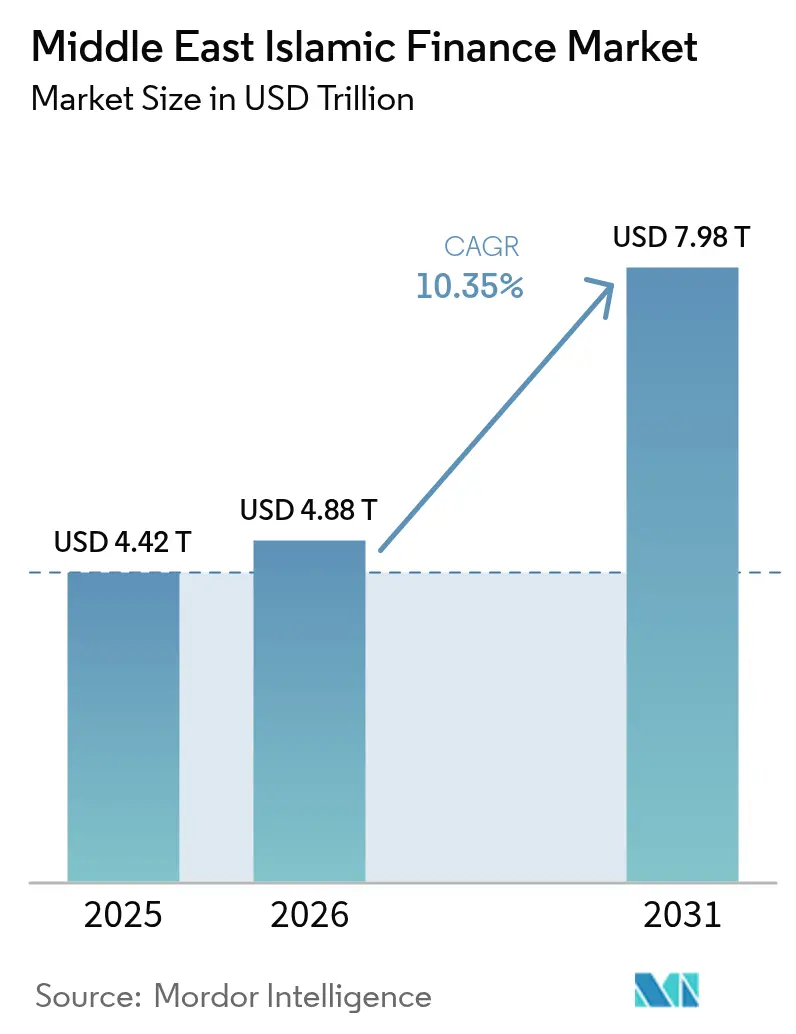

| 基準年の市場規模 (2025) | 4.42 兆米ドル |

| 市場規模 (2026) | 4.88 兆米ドル |

| 市場規模 (2031) | 7.98 兆米ドル |

| 成長率 (2026 - 2031) | 10.35% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東イスラム金融市場分析

2026年における中東イスラム金融市場規模は4兆8,800億USDと推定され、2025年の4兆4,200億USDから成長し、2031年には7兆9,800億USDに達する見通しで、2026年〜2031年の期間にわたり10.35%のCAGRで成長しています。政府主導のギガプロジェクトの継続、ソブリン・ウェルス・ファンドによるコミットメントの拡大、および積極的なスクーク発行パイプラインが資金需要を支え続ける一方、湾岸協力会議(GCC)内における規制の調和が越境摩擦を低減し、地域流動性基準を引き上げています[1]サウジ・ビジョン2030、「ビジョン2030戦略目標」、VISION2030.GOV.SA。デジタルファースト型の新規参入者は顧客獲得コストを最大40%圧縮し、既存銀行をモバイル中心の業務モデル、ロボ・アドバイザリー型ウェルス・ツール、およびAAOIFIガイダンスに準拠したオープン・ファイナンス・アーキテクチャへの移行に迫っています[2]アラブ首長国連邦中央銀行、「デジタル通貨およびオープン・ファイナンス規制」、CENTRALBANK.AE。同時に、グリーンおよびサステナビリティ連動型のスクーク構造は、ソブリンおよびコーポレート発行体双方にとって割引価格でのアクセスを可能にし、投資家基盤を拡大しながら、中東イスラム金融市場がグローバルESGキャピタル・フローにおいて果たす役割を強化しています。

主要レポートのポイント

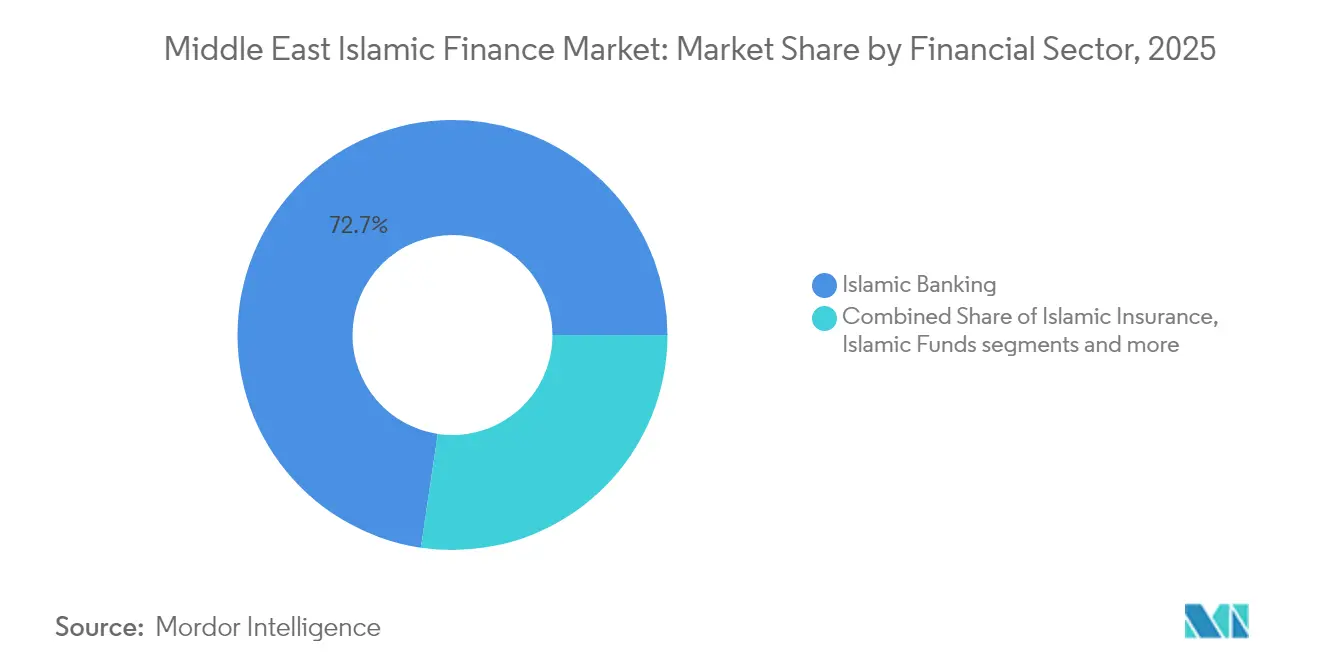

- 金融セクター別では、2025年の中東イスラム金融市場シェアにおいてイスラム銀行が72.65%を占めトップに立ち、デジタル専業のイスラム銀行プラットフォームは2031年にかけて18.05%のCAGRで拡大する見込みです。

- 顧客タイプ別では、2025年の中東イスラム金融市場シェアにおいて法人顧客が56.25%を占め、個人セグメントは2031年まで13.75%のCAGRで前進しています。

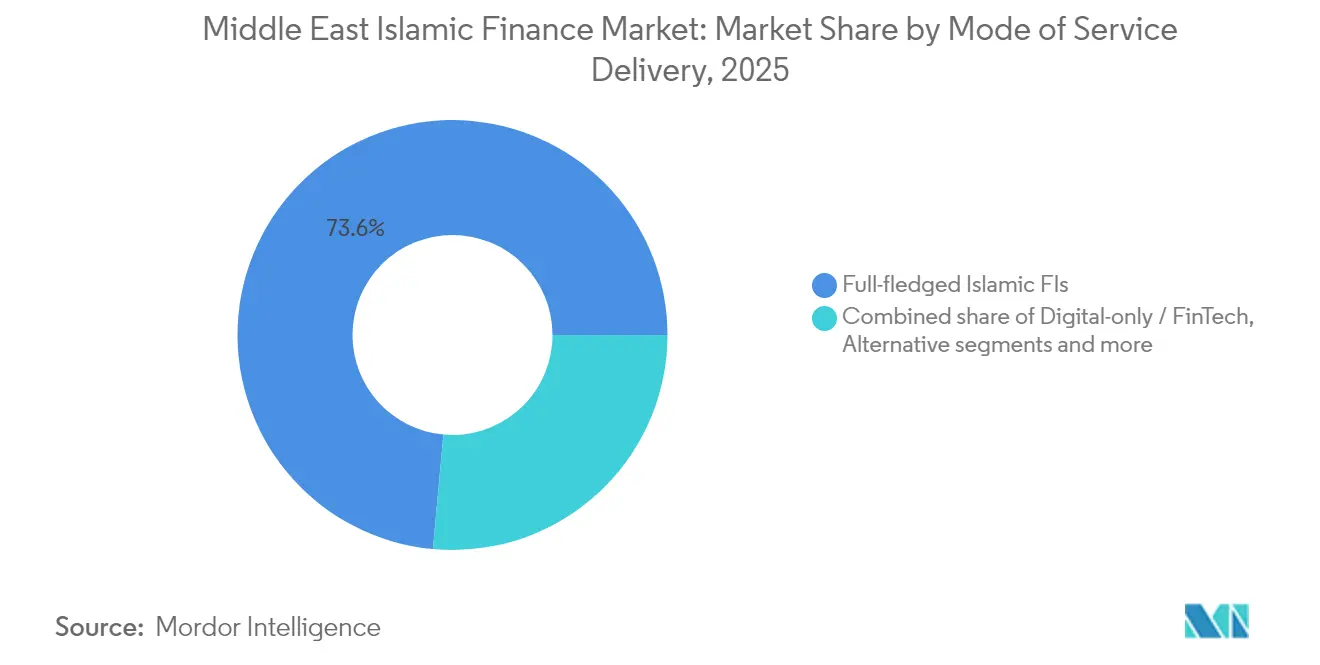

- サービス提供形態別では、完全イスラム型金融機関が2025年の中東イスラム金融市場規模の73.55%を保有し、デジタル専業型およびフィンテック・プラットフォームが2026年〜2031年の間に21.25%という最速のCAGRを記録する見込みです。

- 地域別では、2025年の中東イスラム金融市場シェアにおいてサウジアラビアが49.05%を獲得し、アラブ首長国連邦が2031年まで16.95%のCAGRという最速成長地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東イスラム金融市場の動向とインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| イスラム信用需要を促進する政府主導のギガプロジェクト | +2.8% | サウジアラビア、アラブ首長国連邦、カタール | 長期(4年以上) |

| ESG・グリーン・スクーク発行に向けたソブリンおよびコーポレートの推進 | +1.9% | GCC全域、エジプト | 中期(2〜4年) |

| GCC全域における規制の調和が越境流動性を強化 | +1.4% | GCC諸国 | 中期(2〜4年) |

| 強制的な健康保険法がタカフル普及を加速 | +1.2% | アラブ首長国連邦、サウジアラビア、クウェート | 短期(2年以内) |

| シャリーア準拠のデジタル・ウェルス・プラットフォームの台頭による顧客獲得コストの低下 | +1.6% | アラブ首長国連邦、サウジアラビア、バーレーン | 短期(2年以内) |

| 中央銀行のCBDCパイロットがシャリーア準拠の流動性ツールを解放 | +1.7% | アラブ首長国連邦、サウジアラビア、カタール | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府主導のギガプロジェクトがイスラム信用需要を促進

サウジアラビアの5,000億USD規模のNEOM都市、ドバイの2040年都市マスタープラン、カタールの交通・医療分野のイニシアチブを含む主要インフラプロジェクトは、シャリーア準拠のプロジェクト・ファイナンス需要の長期的成長に大きく貢献しています[3]NEOM Company、「プロジェクト・ファイナンスおよび開発最新情報」、NEOM.COM 。NEOMの初期スクーク・トランシェは革新的な損益分配メカニズムの実行可能性を実証するとともに、グローバル投資家の参加を確保しました。この進展は請負業者やサプライヤーが利用可能な資本基盤を効果的に拡大しました。これらのプロジェクトに連動した予測可能な資金調達スケジュールにより、イスラム銀行はより長期の資産を確定でき、予測期間にわたる資産・負債のマッチングと収益の視認性が向上します。サプライチェーン参加者はイスラム型運転資金ファシリティおよびトレード・ファイナンス・ソリューションを必要とし、主要スポンサーを超えた信用浸透を深めています。総じて、これらのプロジェクトは長期的なローン組成パイプラインを追加し、中東イスラム金融市場の拡大を支えています。

ESG・グリーン・スクーク発行に向けたソブリンおよびコーポレートの推進

2024年、グリーン・スクークの発行量は大幅に増加し、ESGの考慮事項とシャリーア準拠の統合が進んでいることを反映しています。サウジアラビアは初のグリーン・スクーク発行で市場に参入し、ADNOCはサステナビリティ連動型スクークを発行しました。両発行はいずれも従来型の同等商品を下回る価格設定を達成し、資本コストの測定可能な低減を実証しました。エジプトの計画プログラムは発行体基盤をGCC外に拡大し、より大きな地理的多様化と二次市場活動の活性化に貢献する見通しです。倫理的・宗教的考慮によって動機づけられた投資家の関心は購買層を広げ、流動性を向上させ、スクークにおける効率的な価格発見を促進しています。ESG政策目標とイスラム金融原則の整合性が、スクークを主要資産クラスとして位置づけ、中東イスラム金融市場の継続的な拡大を支えています。

GCC全域における規制の調和:越境流動性の強化

2024年、GCC中央銀行による統一シャリーア・ガバナンス・フレームワークの導入はコンプライアンス・プロセスを合理化し、複数の法域にまたがって事業を展開する銀行の冗長性を排除しつつ、取引コストを低減しました。イスラム準拠の重要な月次決済を促進するAFAQ決済レールは、越境取引の効率を向上させ、域内トレード・ファイナンス能力を強化しました。バーレーンによるAAOIFI基準の標準的な規則書としての採用は、スクーク書類手続きを簡素化し、発行タイムラインを短縮しました。さらに、APIの相互運用性を義務付けるアラブ首長国連邦のオープン・ファイナンス規制は、フィンテック・イノベーションを促進し、シームレスな越境データ・ポータビリティを実現しました。これらの進展は構造的非効率性を最小化し、地域規模の経済性を解放し、バランスシートを拡大し、競争力のある価格設定を促進することで、中東イスラム金融市場の成長を加速しています。

強制的な健康保険法によるタカフル普及の加速

サウジアラビア、アラブ首長国連邦、クウェートにおける強制的な医療保険制度は、タカフル事業者に何百万人もの新規保険契約者を追加し、一部の市場では2027年までに保険料プールが2倍に膨らむと予測されています。サウジアラビア単独では、2024年以降に1,500万件以上の新規タカフル契約が発行されており、記録上最大の年間増加幅を示しています。アラブ首長国連邦の北部首長国への強制加入適用拡大により、2026年までに年間保険料に追加で12億USDが注入される見込みであり、ファミリー・タカフル商品は在外居住者の間で格別な勢いを示しています。強制的なフレームワークは予測可能なリスク・プールを創出し、収益性を損なうことなく規模の効率性を通じて10〜15%の保険料割引を可能にします。補償の法定性は安定したキャッシュフロー・ストリームを確保し、中東イスラム金融市場の保険部門を支えています。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スクーク商品の二次市場流動性の薄さ | -1.8% | GCC全域、マレーシアへの波及 | 中期(2〜4年) |

| 中東市場におけるシャリーア・テック・ハイブリッド人材の不足 | -1.3% | アラブ首長国連邦、サウジアラビア、カタール | 長期(4年以上) |

| スクークのリスク移転に関する今後のAAOIFI基準62号がバランスシートに与える潜在的影響 | -2.1% | グローバル・イスラム銀行 | 短期(2年以内) |

| オープン・バンキングAPIにおけるサイバーセキュリティおよびデータ主権リスク | -1.4% | GCCのデジタル先進国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

スクーク商品の二次市場流動性の薄さ

スクークの日次売買高は同等の債券市場と比較して依然として大幅に低く、市場造成インフラの不足により、コーポレートのビッド・アスク・スプレッドが拡大しています。イスラム銀行およびタカフル会社が買い持ち戦略を選好することで浮動株が集中し、フリーフロート供給を制限し、効率的な価格発見を妨げています。小規模なスクーク発行は不活発な期間が長期化することが多く、金融引き締め局面においてポートフォリオ調整が困難となり、譲歩が必要となります。さらに、従来型投資家の二次市場参加を抑制する規制上の制約は、オーダーブックの厚みをさらに低下させます。これらの流動性制約は借り換えリスクを高め、中東イスラム金融市場の成長軌道を穏やかにしています。

中東市場におけるシャリーア・テック・ハイブリッド人材の不足

業界団体は、イスラム法学とフィンテック・アーキテクチャの双方に精通した専門家の深刻な不足を報告しています。この人材ギャップは近年において給与プレミアムを大幅に上昇させました。二重資格の取得に要する長期的な時間軸は多くの人材にとって参入障壁となる一方、フィンテックの急速な進化は必要とされる専門知識の範囲を拡大し続けています。その結果、金融機関はコーディング・フレームワーク内でリアルタイムのシャリーア監査を統合する製品展開において業務上の課題に直面しています。この問題に対処するための教育プログラムが開発されつつありますが、有資格の卒業生の輩出は市場需要を満たすには依然として不十分であり、この傾向は2030年まで継続すると予測されます。この人材不足はプロジェクトコストを押し上げ、市場投入時間を長期化させ、中東のイスラム金融市場の成長軌道を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

金融セクター別:デジタル・バンキングがイスラム金融の進化を牽引

イスラム銀行は2025年の中東イスラム金融市場の72.65%を占め、同セクターのアンカー・フランチャイズとしての役割を強調しています。その基盤の中で、デジタル専業のイスラム・チャレンジャーは18.05%のCAGRで拡大しており、既存の支店ネットワークの一桁台半ばの成長と対照をなしています。この乖離は優れたユニット・エコノミクス、顧客獲得コストの低下、およびAAOIFI基準に準拠した合理化されたオンボーディングの魅力を反映しています。イスラム保険(タカフル)は、2027年までにクウェートのような市場で保険料プールを2倍にする強制的な健康保険法に支えられ、最も急成長している伝統的な業種です。スクーク発行はソブリンおよびコーポレート発行体が資本コスト上の優位性を活用するにつれESGフォーマットへの多様化を続け、特化型のその他イスラム金融機関(OIFLs)はコア・バンキングを補完するニッチなトレード・ファイナンスおよびコモディティ・ムラバハ・サービスを提供しています。

デジタル化は製品開発の速度も加速させています。銀行はAIスクリーナーを導入してシャリーア準拠の株式をフィルタリングし、ブロックチェーンのパイロットは即時のスクーク決済を約束しています。グリーン・スクークの成功はイスラム構造とサステナビリティの要請との適合性を実証し、グローバルESGファンドからより大きな配分を招き、市場の厚みを強化しています。イスラム・ファンドは特に信仰ベースとESGの整合性の双方を求める年金・寄付ファンドの配分者の間で機関投資家の需要が再び高まっています。Al Rajhi Bankのデジタル・スイートは、既存のスケールがフィンテックの機動性と融合するハイブリッド・モデルを体現しており、既存プレーヤーが存在感を維持しつつ新規参入者が市場アクセスを拡大することを可能にしています。これらの動向が総合的に中東イスラム金融市場のモメンタムを固め、サブセクター全体での収益ドライバーを多様化しています。

注記: 全個別セグメントのシェアはレポート購入時に取得可能

顧客タイプ別:個人セグメントのモメンタムが高まる

2025年の中東イスラム金融市場シェアにおいて法人顧客が56.25%を占め、法人融資およびトレード・ファイナンスへの歴史的な偏重を反映しています。それにもかかわらず、個人消費者は2031年にかけて13.75%の複合成長率で拡大すると予測されています。強制的なタカフル要件と、SarwaのシャリーアPrepared投資プラットフォームなどのモバイルファースト型バンキング・ソリューションが成長を牽引しています。ビジョン2030のイニシアチブは口座開設のKYCプロセスを簡素化し、銀行が単一のアプリケーション内で統合された貯蓄・決済・マイクロタカフル・サービスを求めるデジタルに精通した若いサウジ消費者を対象とすることを可能にしています。電子商取引プラットフォームへの組み込み型ファイナンスの統合は即時のシャリーア準拠の決済オプションを促進し、日常的な消費者活動への市場浸透をさらに深めています。Alinma Bankの利益成長は、小売スケールが収益性向上に貢献する可能性を強調しています。

消費者が基本的な当座預金口座からウェルス、住宅ローン、およびファミリー・タカフル商品に移行するにつれて、クロスセルの機会が増大しています。ギグ・エコノミー労働者は従来の法人・個人の区分を曖昧にし、事業決済受け入れと個人貯蓄モジュールを組み合わせたハイブリッド・パッケージを必要としています。政府もまた在外居住者向けの金融リテラシー推進活動を支援し、対応可能な需要プールを拡大しています。デジタルKYCは生体ID認証を通じて数分以内に完了し、顧客獲得の速度を強化しています。その結果、個人向け銀行は中東イスラム金融市場の拡大の主要成長エンジンとして台頭しています。

サービス提供形態別:フィンテックによる破壊が加速

完全イスラム型金融機関は中東イスラム金融市場規模の73.55%のシェアを依然として支配していますが、デジタル専業の競合他社は洗練されたアプリと手数料透明性の高いモデルによって存在感を獲得しています。21.25%という予測CAGRは、テクノロジー主導のマージン上の優位性と、初期ライセンスを緩和する規制サンドボックスを反映しています。従来型銀行のイスラム・ウィンドウは混在する顧客基盤へのゲートウェイとして機能しますが、より遅い意思決定サイクルにより専業フィンテックの成長に遅れをとっています。クラウドファンディング、ピア・ツー・ピア、サプライチェーン・ファイナンスなどの代替プラットフォームは法的な認知を獲得しており、シャリーア準拠の構造を通じてSMEの信用ギャップを解消しています。

アラブ首長国連邦のデジタル・ディルハムやカタールのファワランシステムなどのデジタル・レールは即時決済を実現し、フィンテックがシャリーアの範囲内で準リアルタイムの資金送金を保証することを可能にしています。オープンAPIエコシステムは、特化した事業者がアイデンティティ、リスク・スコアリング、または決済オーケストレーションのための準拠モジュールをプラグインできるコンポーザブル・バンキング・スタックを生み出しています。既存プレーヤーはネオバンクの子会社を立ち上げることで対応し、新規参入者よりも先に自らの支店を侵食しています。消費者はスピードと透明性を評価し、アプリのダウンロード指標と取引スループットを押し上げています。採用が拡大するにつれてコスト・インカム比は圧縮され、中東イスラム金融市場は支店中心のモデルでは従来達成できなかった生産性向上を実現しています。

注記: 全個別セグメントのシェアはレポート購入時に取得可能

地域分析

サウジアラビアは2025年の中東イスラム金融市場の49.05%を支配し、ビジョン2030によるシャリーア準拠のプロジェクト・ファイナンスの義務付けと広大な国内小売基盤に支えられています。NEOM、紅海プロジェクト、リヤド地下鉄は collectively、国内資産成長を支える数十年にわたるスクークおよびシンジケート・ムラバハ・パイプラインを生み出しています。サウジアラビア中央銀行はガバナンス・コードを継続的に改定し、フィンテック・イノベーションと教義上の厳密さのバランスを取り、宗教的正当性を損なうことなくデジタル・チャレンジャーの参入を促進しています。強制的な雇用者負担補償によりタカフル保険料が増加し、同王国の銀行は二桁台の利益増加を記録しており、バランスシートの回復力とマージンの活力を実証しています。

アラブ首長国連邦は16.95%のCAGRという最速成長地域であり、ドバイのコスモポリタンな資本市場インフラとアブダビのエネルギーセクターの厚みを活用しています。イスラム金融機関に特化した世界初のオープン・ファイナンス・フレームワークは、国内外の顧客双方のオンボーディングの摩擦を削減する相互運用可能なデータフローを実現しています。ADNOCのサステナビリティ連動型スクークはアラブ首長国連邦のESGリーダーシップを強調し、デジタル・ディルハムのパイロットはCBDCレールにシャリーア準拠のロジックを組み込み、流動性管理における地域的なパラダイムシフトを予示しています。北部首長国における強制保険の拡大は新たなタカフル量を注入し、DIFCおよびADGMのフィンテック・ハブは小売エンゲージメントを拡大するイスラム・ロボ・アドバイザーを育成しています。

カタール、クウェート、バーレーン、オマーンが合わせて中東イスラム金融市場の20%超の意義ある部分を占め、差別化された成長触媒を提供しています。カタールのファワラン・CBDCの統合は、SMEの取引コストを低下させトレード・ファイナンス・イノベーションを促進する先進的な決済アーキテクチャを示しています。Kuwait Finance Houseの越境フットプリントと待望のタカフル・ブームは、小規模市場がニッチな特化を活用する方法を示しています。バーレーンはAAOIFIを擁し、柔軟な規制サンドボックスを運営することで、地域の基準設定ラボとして自らを位置づけています。オマーンおよび北アフリカへの拡張は未開拓の人口基盤を提供しますが、慎重な参入順序を要求するマクロの安定性上の課題を抱えています。総じて、地域の多様性は成長源を分散させ、中東イスラム金融市場における総体的なばらつきのリスクを軽減しています。

競合環境

上位銀行であるAl Rajhi、Dubai Islamic、Kuwait Finance House、Qatar Islamic、Emirates Islamicは市場資産の相当なシェアを支配し、規模と特化したニッチ化の双方を促す適度な集中を生み出しています。既存プレーヤーはデジタル刷新、チャットボット・サービス、生体認証、およびブロックチェーンのパイロットを活用して、機動力のあるフィンテックに対するシェアを防御しています。ホワイト・スペースの追求には、グリーン・スクークの組成、組み込み型ギグ・ワーカー・タカフル、およびAI駆動のシャリーア・コンプライアンスが含まれ、それぞれが一部のプレーヤーのみが動員できる資本支出と専門人材を必要とします。ノートン・ローズ・フルブライトによる10年に及ぶシャリーア・テック法的人材の育成は、製品の複雑性を支える成長しつつあるアドバイザリー・エコシステムを示しています。

アプローチにおいて機動的なフィンテック・チャレンジャーは、手数料透明性の高いモデルとゲーミファイされた貯蓄体験を提示し、Z世代およびミレニアル世代のムスリムに共感を呼び起こしています。しかし、規制上の資本要件とAAOIFI基準62号への準拠は課題を生み出し、強固なガバナンス・フレームワークを備えた参入者を自然に選別しています。オープン・バンキング・フレームワークは流通障壁を取り除き、スタートアップが確立された既存プレーヤーのプラットフォームを活用できるとともに、既存プレーヤーはAPI統合を通じてサードパーティのイノベーションを取り込むことができます。

Al Salam BankによるKFH-バーレーンの事業買収に例示される戦略的な合併・買収は、マージンが逼迫する環境においてプレーヤーがコスト最適化を追求する統合へのトレンドを浮き彫りにしています。その結果、競合環境は協力と競争が絡み合うハイブリッド・エコシステムへと進化し、中東のイスラム金融市場に活力をもたらしています。

中東イスラム金融業界のリーダー企業

Al Rajhi Bank

Kuwait Finance House

Dubai Islamic Bank

Qatar Islamic Bank

Alinma Bank

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:企業および金融機関は、年末までに導入が予定されているアラブ首長国連邦のデジタル通貨「デジタル・ディルハム」の本格展開に向けて、戦略的に自らを位置づけることが推奨されています。

- 2025年8月:Warba Bankは2025年上半期において121%の利益拡大を発表し、クウェートにおけるニッチなイスラム金融戦略を反映しています。

- 2025年4月:ADNOCは排出削減条項付きの15億USDのサステナビリティ連動型スクークを価格決定し、コーポレートESGスクークとして地域初の案件となりました。

- 2024年5月:Al Salam BankはKFH-バーレーンを買収し、バーレーンのイスラム銀行フットプリントを統合しました。

中東イスラム金融市場レポートのスコープ

イスラム銀行、イスラム金融、またはシャリーア準拠ファイナンスとは、シャリーアおよびイスラム経済の発展を通じたその実践的な適用に準拠した銀行または資金調達活動を指します。イスラム銀行・ファイナンスの形態には、ムダーラバ、ワディーア、ムシャーラカ、ムラバハ、およびイジャーラなどが含まれます。

中東イスラム金融市場は、金融セクター別(イスラム銀行、イスラム保険「タカフル」、イスラム債券「スクーク」、その他のイスラム金融機関(OIFLs)、およびイスラム・ファンド)と地域別(サウジアラビア、カタール、イラク、イラン、アラブ首長国連邦、および中東その他)に区分することができます。

本レポートは、上記のすべてのセグメントについて金額(USD)ベースでの市場規模および予測を提供します。

| イスラム銀行 |

| イスラム保険(タカフル) |

| イスラム債券(スクーク) |

| その他のイスラム金融機関(OIFLs) |

| イスラム・ファンド |

| 法人 |

| 個人 |

| 完全イスラム型金融機関 |

| 従来型金融機関のイスラム・ウィンドウ |

| デジタル専業・フィンテック・プラットフォーム |

| 代替プラットフォーム(クラウドファンディング、ピア・ツー・ピア) |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| クウェート |

| バーレーン |

| オマーン |

| レバント・イラク |

| エジプト・北アフリカ |

| 金融セクター別 | イスラム銀行 |

| イスラム保険(タカフル) | |

| イスラム債券(スクーク) | |

| その他のイスラム金融機関(OIFLs) | |

| イスラム・ファンド | |

| 顧客タイプ別 | 法人 |

| 個人 | |

| サービス提供形態別 | 完全イスラム型金融機関 |

| 従来型金融機関のイスラム・ウィンドウ | |

| デジタル専業・フィンテック・プラットフォーム | |

| 代替プラットフォーム(クラウドファンディング、ピア・ツー・ピア) | |

| 地域別 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| バーレーン | |

| オマーン | |

| レバント・イラク | |

| エジプト・北アフリカ |

レポートで回答されている主要な質問

2026年における中東イスラム金融市場の規模はどのくらいですか?

4兆8,800億USDと評価されており、10.35%のCAGRを反映して2031年までに7兆9,800億USDに達する見込みです。

地域のイスラム金融において最大の貢献国はどこですか?

サウジアラビアは地域資産の49.05%を保有し、ビジョン2030のメガプロジェクトと強制的なタカフル法の恩恵を受けています。

GCCにおけるグリーン・スクークのモメンタムを牽引しているものは何ですか?

ソブリンおよびコーポレート発行体がESG目標を追求し、従来型債券に対して15〜25ベーシスポイントの価格上の優位性を確保しています。

なぜデジタル専業のイスラム銀行は従来型銀行よりも速く成長しているのですか?

企業は顧客獲得コストを大幅に削減しながら、AAOIFI基準に準拠したモバイルファースト型のソリューションを提供することで顕著な成果を上げています。

CBDCは中東のイスラム銀行にどのような影響を与えますか?

アラブ首長国連邦のデジタル・ディルハムを含むデジタル通貨は、業務コストを削減することでコスト効率を高めると同時に、シャリーア準拠の流動性ソリューションを提供するよう位置づけられています。

市場成長を鈍化させる可能性のあるリスクは何ですか?

主要な課題には、スクーク二次市場の流動性の薄さ、シャリーア・テック人材の不足、オープン・バンキングAPIにおけるサイバーセキュリティの脆弱性が含まれます。

最終更新日: