アラブ首長国連邦電気商用車市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

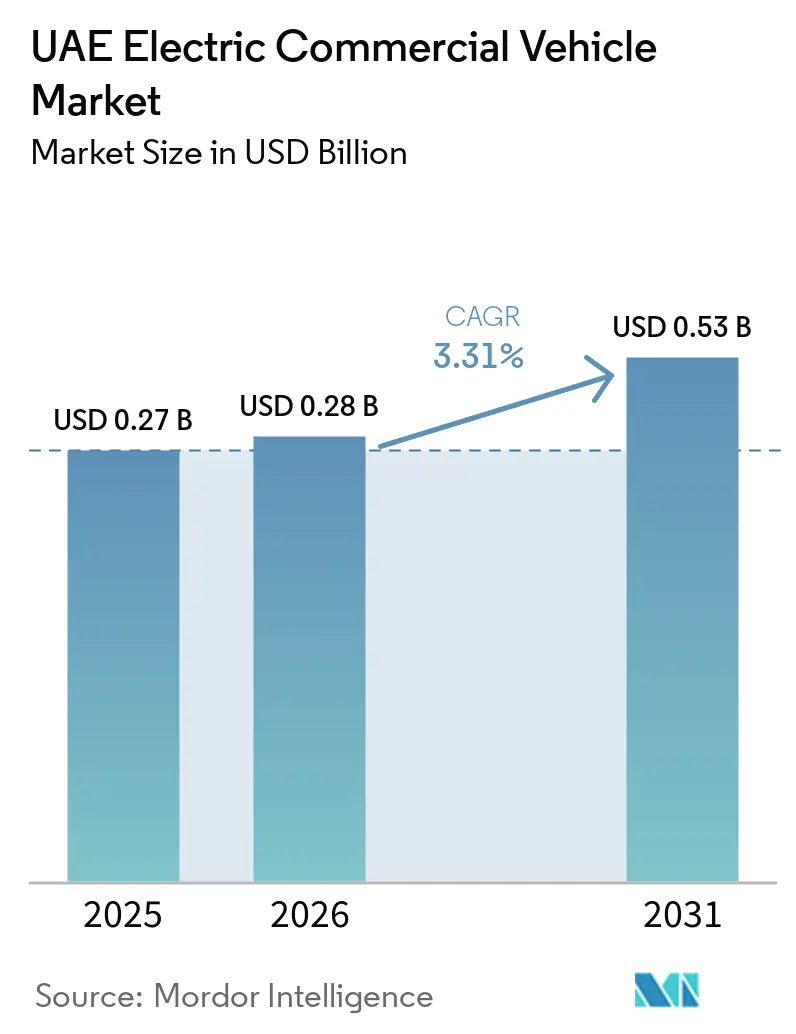

| 基準年の市場規模 (2025) | 0.27 十億米ドル |

| 市場規模 (2026) | 0.28 十億米ドル |

| 市場規模 (2031) | 0.53 十億米ドル |

| 成長率 (2026 - 2031) | 3.31% CAGR |

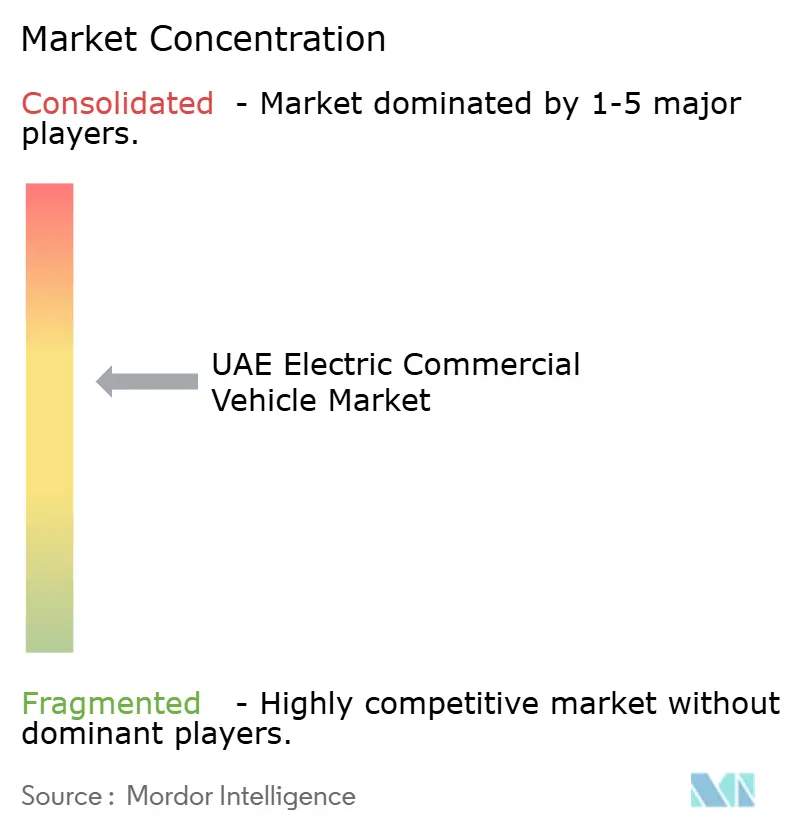

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアラブ首長国連邦電気商用車市場分析

アラブ首長国連邦電気商用車市場規模は2025年に2億7,000万米ドルと評価され、2026年の2億8,000万米ドルから2031年には5億3,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)における年平均成長率は3.31%です。連邦レベルの気候規制、ラストマイル電子商取引活動の拡大、および配送バン向けの総保有コストの低下が、フリートマネージャーによるディーゼル車から電池式電気自動車モデルへの切り替えを促進し続けています。一方で、産業集積地周辺の電力網容量の上限や、単一の大型車向け急速充電プロトコルの普及の遅れが市場の進展を妨げています。現地販売代理店はターンキー充電サービスと車両をセットで提供し始めており、事業者の統合リスクを低減しています。既存のグローバルブランドと新興の中国系参入企業が価格競争ではなく差別化されたサービスパッケージによってシェアを争う中、市場の断片化は中程度にとどまっています。

主要レポートのポイント

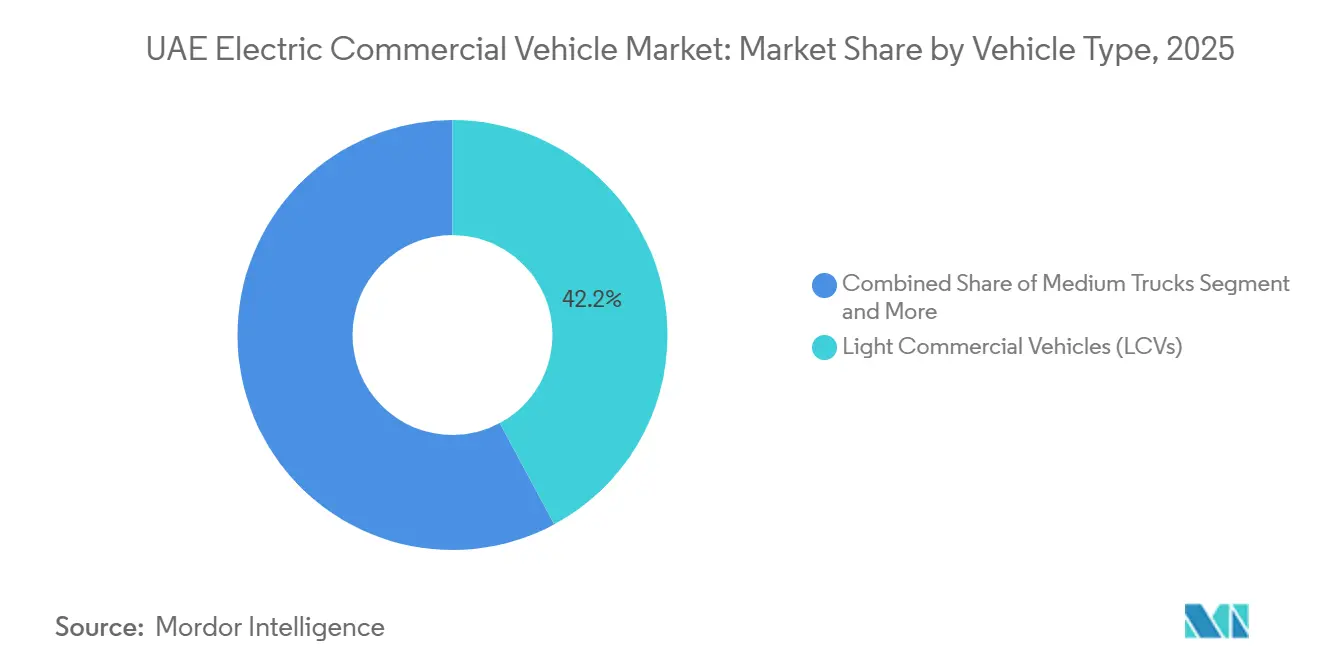

- 車両タイプ別では、小型商用車が2025年のアラブ首長国連邦電気商用車市場シェアの42.15%を占め、大型トラックは2031年にかけて最も速い年平均成長率4.68%で拡大する見込みです。

- 推進タイプ別では、バッテリー電気自動車プラットフォームが2025年のアラブ首長国連邦電気商用車市場シェアの78.33%を占め、燃料電池モデルは同期間において最も速い年平均成長率7.56%を記録する見通しです。

- 駆動タイプ別では、後輪駆動ユニットが2025年のアラブ首長国連邦電気商用車市場シェアの57.25%を占め、全輪駆動ラインは2031年にかけて年平均成長率5.24%で成長すると予測されています。

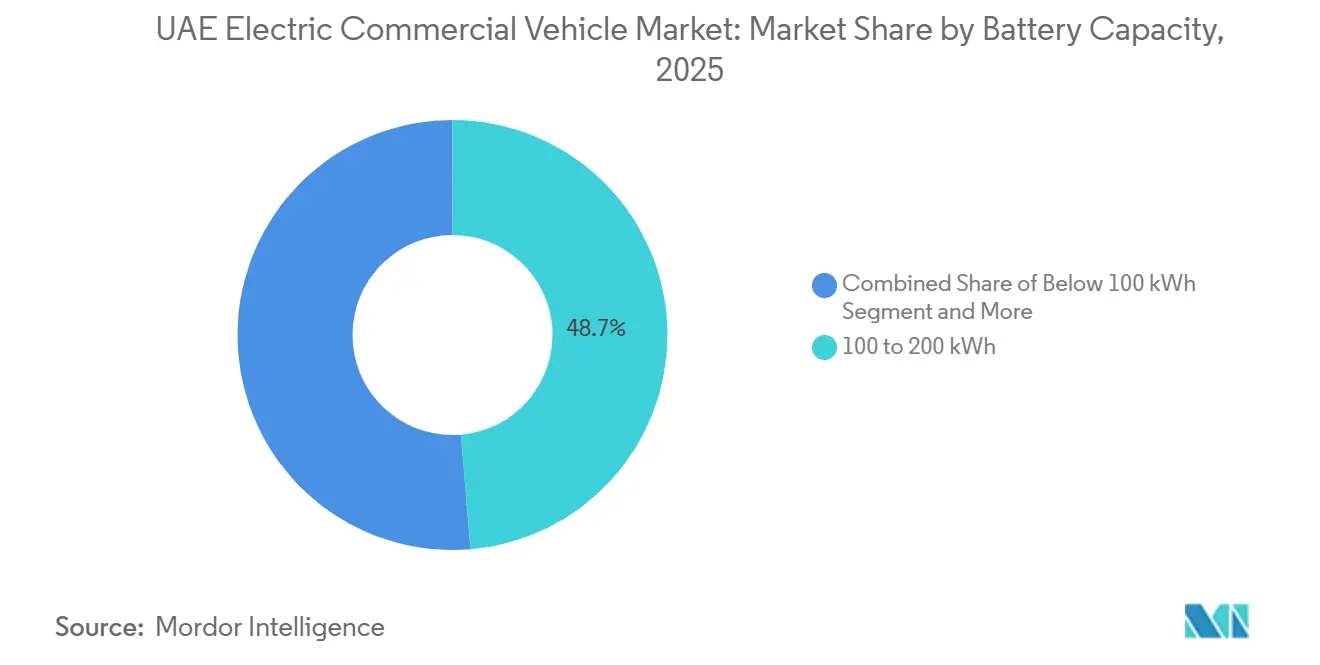

- バッテリー容量別では、100〜200kWhシステムが2025年のアラブ首長国連邦電気商用車市場シェアの48.66%を占め、200kWh超のパックが年平均成長率4.17%で成長をリードする見込みです。

- 最終用途産業別では、都市交通アプリケーションが2025年のアラブ首長国連邦電気商用車市場シェアの39.12%を占め、鉱業は2031年にかけて年平均成長率5.88%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アラブ首長国連邦電気商用車市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府規制によるフリート電動化の推進 | +1.2% | アラブ首長国連邦全国;ドバイおよびアブダビでの早期成果 | 中期(2〜4年) |

| 配送バンの総保有コストの同等化 | +0.8% | アラブ首長国連邦全国;高密度都市中心部 | 短期(2年以内) |

| アラブ首長国連邦水素回廊の拡大 | +0.6% | 全国規模、湾岸協力会議への波及効果あり | 長期(4年以上) |

| フリートレードゾーンにおける統合充電デポ | +0.4% | ドバイおよびアブダビのフリートレードゾーン | 中期(2〜4年) |

| 入札における炭素オフセット要件 | +0.3% | アラブ首長国連邦全国 | 短期(2年以内) |

| 砂漠気候向けバッテリー熱管理技術の進歩 | +0.2% | アラブ首長国連邦および中東全域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府フリート電動化規制

連邦および首長国レベルの調達目標が、メーカーの販売量の確実性を引き続き支えています。ドバイ道路交通局はフリートに電気バスを追加し、複数の省庁が2025年までに車両の5分の1を電動化しました[1]「ドバイ、2050年ゼロエミッション交通推進の一環として初の電気バスを導入」、The National、thenationalnews.com。公共部門はこれにより残存価値の基準を提供し、民間購入者を安心させています。自治体の入札では現在、ゼロエミッション選択肢が基本要件として明記されており、入札者は電動化のマイルストーンに合わせた投資計画を策定することが求められています。これらの措置が相まって、現地のアフターセールスネットワークの拡大を加速させ、後発参入者に対する競争基準を引き上げています。

2026年までの都市配送バンにおける総保有コストの同等化

バッテリー価格の急激な低下と規制によるディーゼル割増料金が、小型バンの運用コストを従来の動力系との損益分岐点に近づけています。実際のサービス間隔、エネルギーコスト、残存価値を追跡するフリート試験が、モデル化された節約効果を裏付け始めており、貸し手の信頼を高めています。現地の保険会社は、工場のテレマティクス要件を満たす事業者向けに割引保険を設定することで対応し、ディーゼルとの保険料格差を縮小しています。これらの利点が相まって、回収期間が標準的なリースサイクル内に短縮され、調達チームが電気自動車をデフォルト選択肢として採用するよう促しています。その後、サプライヤーの融資プログラムが保証延長を組み合わせることで、導入リスクをさらに低減しています。

アラブ首長国連邦グリーン水素回廊の拡大

石油・ガス大手は、首長国間のトラック停車場に設置された大流量水素ポンプに向けて脱炭素化予算の一部を振り向けています。航空物流パートナーとの早期実証実験により、バッテリー重量がペイロード経済性を損なう時間的制約のある路線において、長距離燃料電池輸送車の有効性が確認されています。鉄道事業者と締結された覚書は将来のマルチモーダルノードを示唆しており、対象となる貨物基盤を拡大しています。確固たる補助金はまだ保留中ですが、国家水素戦略に投じられた政治的資本が長期的な価格軌道に信頼性を与えています。そのため、フリートは将来の技術選択肢を確保するためにパイロット割当を確保することでヘッジを行っています。

フリートレードゾーンにおける統合充電デポ

物流フリートレードゾーン内の土地利用当局は、大容量充電器に対して迅速許可を付与し、電力網のアップグレードと倉庫拡張を組み合わせています。ハブ事業者は共有利用モデルを活用しており、複数の運送業者が時差シフト時間帯に同一デポを利用することで、資産稼働率を高め、プラグ1基あたりの資本コストを削減しています。通関、保税倉庫、充電が単一の敷地内に共存するため、トラックは公共ステーションへの迂回を避け、ドライバーの時間を節約できます。電力会社はデマンドレスポンス料金を提供することで応じており、夜間スケジューリングを奨励し、地域の負荷曲線を平滑化しています。この結果として生まれたエコシステムは、各フリートレードゾーンのデポをショーケースに変え、他の地主がこのモデルを複製するよう誘引しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 産業集積地における電力網容量の制限 | −0.7% | ドバイおよびアブダビの主要産業ゾーン | 中期(2〜4年) |

| 急速充電規格の不足 | −0.5% | アラブ首長国連邦全国 | 短期(2年以内) |

| 電気トラックの保険料の高さ | −0.4% | アラブ首長国連邦全国 | 短期(2年以内) |

| 電気自動車の残存価値の不確実性 | −0.3% | アラブ首長国連邦全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

産業集積地における電力網容量の制限

主要フリートレードゾーンの物流ハブに供給する変電所は定格容量に近い水準で稼働しており、アップグレードのリードタイムは平均3年です。電力規制により現地発電が制限されており、事業者はピーク需要を削減できる自家太陽光蓄電システムを設置できません。その結果、フリートは大規模導入を延期するか、電動車両を低電力の夜間充電スケジュールに限定しています。並行して、負荷管理ソフトウェアと時差充電ウィンドウが短期的な緩和策として機能していますが、日中の急速充電ニーズには完全には対応できていません。配電アップグレードが車両展開計画と同期しない限り、導入は引き続き緩やかなペースで進むでしょう。

大型車向け急速充電規格の不足

2つの競合するメガワットレベルのプロトコルが依然として競合しており、フリートは代替規格が勝利した場合に資産が無駄になるリスクを冒してハードウェアに賭けることを余儀なくされています。暫定的な解決策は低電力コネクタに依存しており、充電時間が数時間に及ぶため、長距離輸送車の1日あたりの走行距離上限が削減されます。民間ステーション投資家は、明確な勝者が現れるまで液冷ケーブルのコストを負担することに消極的であり、地理的カバレッジの拡大が遅れています。OEMはアダプターキットを提供することでヘッジしていますが、これは根本的な非互換性を解決することなく重量とサービスの複雑さを増加させる妥協策です。したがって、不確実性が総保有コスト計算を膨らませ、取締役会レベルの購入承認を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:都市バンが優位、大型トラックが加速

小型商用バンは2025年のアラブ首長国連邦電気商用車市場シェアの42.15%を占めました。その人気は、回生制動とコンパクトなフットプリントがディーゼル車を上回るタイトなラストマイル配送ルートに起因しています。デポを拠点とする運営は夜間充電の物流を簡素化し、マネージャーはルートを再設計することなく電気自動車を統合できます。バンの人間工学に対するドライバーの親しみやすさがトレーニングを迅速化し、自治体のインセンティブがゼロエミッション配送のための路肩スペースを確保することが多いです。これらの要因が相まって、このセグメントを市場の基盤として定着させています。

大型トラックは2031年にかけて最も速い年平均成長率4.68%を示しています。鉱業・建設会社は、現場でのディーゼル取り扱いを削減し、強化される排出規制に対応するために、バッテリーおよび燃料電池駆動の車両をパイロット導入しています。早期採用者は電力会社と一括エネルギー契約を交渉し、予測可能な運用コストを確保することで高い車両本体価格を相殺しています。過酷な砂漠条件での実証された信頼性が、金融機関に長期リースの提供を促しています。デューティサイクルデータが蓄積されるにつれて、導入はパイロットから大規模なフリート展開へと移行することが期待されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

推進タイプ別:バッテリー電気自動車がリード、燃料電池電気自動車がニッチな勢いを獲得

バッテリー電気自動車は2025年のアラブ首長国連邦電気商用車市場において支配的な78.33%のシェアを保持しました。成熟したサプライチェーンと拡大する充電器ネットワークにより、バッテリー電気自動車は都市および地域ルートに焦点を当てたフリートのデフォルト選択肢となっています。ソフトウェアの進歩により正確な航続距離予測が可能となり、シフト途中のダウンタイムに対するディスパッチャーの不安が軽減されています。投資家はよりシンプルなドライブトレインを好み、デュアルエネルギーシステムと比較してメンテナンスリスクが低いと評価しています。この信頼性の認識が、宅配便および自治体事業者の間での繰り返し購入を強化しています。

燃料電池電気自動車は2031年にかけて最も速い年平均成長率7.56%を記録する見込みです。長距離輸送業者は、人口の少ない回廊を横断する際にペイロードを保護するために水素の高いエネルギー密度に注目しています。エネルギー大手が最初の給油ノードを支援し、需要を保証する専用フリートのコミットメントと組み合わせています。初期のフィールドデータが残存価値の見積もりのリスクを低減するにつれて、リース会社は適格基準を拡大し、新たな顧客セグメントを開拓しています。これらの収束する動向により、燃料電池電気自動車は大型車ニッチ市場に足がかりを築くことができます。

駆動タイプ別:後輪駆動が優位、全輪駆動が前進

後輪駆動レイアウトは2025年のアラブ首長国連邦電気商用車市場シェアの最高57.25%を確保しました。よりシンプルな機械的アーキテクチャが車両重量を低く抑え、都市バンの積載量を確保しています。後輪駆動コンポーネントに対するワークショップの確立された親しみやすさがサービスダウンタイムを短縮し、高稼働率フリートにとって重要な指標となっています。後輪軸へのトルク伝達も可変ペイロード下での安定性を高めています。これらの実用的な利点が、ほとんどの商用購入者にとって後輪駆動を基本仕様として定着させています。

全輪駆動バリアントは2031年にかけて最も速い年平均成長率5.24%で拡大すると予測されています。建設・鉱業事業者は、砂や砂利の表面が変化しても年間を通じた展開を可能にする未舗装の作業現場での追加牽引力を評価しています。OEMは現在、全輪駆動を強化されたバッテリーエンクロージャーとセットで提供し、車体下部への衝撃リスクを軽減しています。車軸間でトルクを自動的にシフトするソフトウェアが滑りやすいスロープでのドライバーの作業負荷を軽減しています。これらの機能が組み合わさることで、過酷な条件下での稼働時間が資本コストを上回るため、プレミアムが正当化されます。

バッテリー容量別:中容量パックがリード、大容量が台頭

100〜200kWhのバッテリーシステムが2025年のアラブ首長国連邦電気商用車市場シェアの最大48.66%を占めました。これらは航続距離と重量のバランスを取り、ペイロード制限を損なうことなく典型的な都市デューティサイクルに対応しています。フリートマネージャーは、中型パックが高価な補強なしに既存のシャーシに適合することを評価しています。夜間のデポ充電で容易に補充でき、ピーク時間帯の料金を回避できます。これらの利点が総合的に主流としての魅力を支えています。

200kWh超のパックは2031年にかけて最も速い年平均成長率4.17%を示しています。長距離輸送業者は、タイトな配送ウィンドウを乱す途中充電停車を避けるために大型バッテリーを選択しています。メーカーはこれらのパックにアクティブ熱管理を組み合わせ、湾岸の極端な夏の気温でも性能を確保しています。高い初期コストを延長されたサービス期間にわたって分散させる融資構造が導入のハードルを緩和しています。充電器の電力定格が上昇するにつれて、大容量プラットフォームは地域輸送においてますます実用的になっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

最終用途産業別:交通が主導、鉱業が加速

都市交通アプリケーションは2025年のアラブ首長国連邦電気商用車市場シェアの39.12%を占めました。公共交通機関はバスメーカーに対して予測可能な受注パイプラインをもたらす複数年のフリート転換目標を設定しています。専用デポ充電器がスケジューリングを簡素化し、バッテリーを夜間に冷却してサービス寿命を延ばすことができます。静粛で振動のない乗り心地による乗客の快適性向上が好意的なユーザー調査を支持しています。肯定的な乗客フィードバックが、さらなる調達ラウンドに対する政治的支持を強化しています。

鉱業は2031年にかけて最も速い年平均成長率5.88%を示しています。サイトオーナーは電動化を、密閉された坑内の換気コスト削減と、グローバルなコモディティ購入者から求められる企業の脱炭素化誓約を果たすための手段として捉えています。パイロットプログラムは大型トラックと現地エネルギー生成を組み合わせ、長いサプライラインにわたるディーゼル物流への依存を低減しています。成功した実証実験は採石場や建設メガプロジェクトに転用可能なテンプレートを生み出しています。各実証ポイントが、ゼロエミッションフリートを評価する次の事業者の意思決定サイクルを短縮しています。

地理的分析

ドバイとアブダビは、より強い購買力、支援的な自治体政策、および高密度な充電網のおかげで、フリート展開の大部分を占めています。ドバイのグリーン充電器ネットワークは現在1,860か所以上の公共アクセスポイントを超えており、2026年までに10,000か所を目標としています[2]「ドバイ、2026年までに10,000か所のEV充電ステーションを開設:DEWA グリーン充電器ネットワーク拡張 — 場所、料金・アプリガイド」、DigitalDubai.ai、www.digitaldubai.ai。アブダビはこれを補完するために、産業ゾーンと海港を結ぶ幹線道路のメガハブを整備し、首長国間の電気貨物輸送ルートを可能にしています。シャルジャは国境をまたぐ交通ルートを活用して、ドバイメトロの駅に乗客を送り込む電気バスのパイロット運行を行っています。北部首長国は同様のモデルを検討しており、アンカーフリートが拡大した後のインフラ整備に向けて準備を進めています。

ジェベルアリやドバイサウスなどのフリートレードゾーンは、大規模な混合メーカーのトラックフリートを運営するサードパーティ物流プロバイダーを集中させています。これらのゾーンの土地利用政策は、倉庫と同一敷地内に設置された専用充電デポを促進し、給油に費やされる滞留時間を削減しています。持続可能性指標に連動した条件付き賃料リベートが、ゼロエミッション車両の普及を間接的に促進しています。逆に、サブメータリング設備のない旧来の産業団地は高いデマンドチャージに直面しており、移行が遅れています。この乖離が連邦全体にわたってパッチワーク状の導入パターンをもたらしています。

電力網の強靭性が依然として重要な変数です。電力会社は確認されたフリート注文に連動した段階的な容量アップグレードを計画していますが、部品のリードタイムが展開計画を遅延リスクにさらしています。そのため、関係者は負荷分散ソフトウェアと部分的な現地バッテリー蓄電を試験的に導入し、ピーク需要を平滑化しています。暫定的な解決策は、同時急速充電イベント時の変圧器過負荷のリスクを低減しますが、完全には排除しません。広範な展開は、車両とインフラの両方への同期した投資に依存することになります。

競合環境

アラブ首長国連邦電気商用車市場は中程度に断片化しています。グローバルなトラック大手は、車両販売に融資、テレマティクス、充電ソリューションを組み合わせた機動力のある中国ブランドおよび現地販売代理店と競合しています。結果として生まれたサービスエコシステムは切り替えコストを高め、本体価格からライフサイクルサポートへと重点をシフトさせています。BYDは2026年2月にアル・フッタイムとの株式パートナーシップを通じて存在感を深め、年間販売台数が工具投資を正当化する水準に達した際の将来的な現地組立への道を開きました。

Volvo、Daimler Truck、Scania ABはプレミアム大型車ニッチ市場に注力し、新興のメガワット充電規格への早期対応がアンカーアカウントを確保するという賭けに出ています。Einrideなどのスタートアップは、混合技術フリートのパイロット導入に意欲的な顧客を獲得するために、より高い資産稼働率を約束する自律走行スタックで差別化を図っています。規格の収束が競争上のレバーであり続けています。メガワット充電システムの早期採用者は、将来性のある資産を求める長距離輸送クライアントを囲い込む可能性があります。

逆に、プロトコルの優位性をめぐる不確実性が価格に敏感な事業者の間で慎重姿勢を強いています。現地販売代理店は、規格が変わった場合に充電ハードウェアを交換するアップグレード条項を提供することでこれを緩和し、購入者のリスクを軽減しています。このような契約上の革新は、車両仕様と同様に購買決定に大きな影響を与える可能性があります。

アラブ首長国連邦電気商用車産業リーダー

Daimler Truck AG

BYD Co. Ltd.

Volvo Group

Yutong Bus Co. Ltd.

Scania AB

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:ドバイが全電動eCanter小型トラックをデビューさせ、持続可能な輸送への地域のシフトを強調しました。この発売は、三菱ふそうとアル・ハブトゥール・モーターズのパートナーシップによるもので、環境に優しい都市物流ソリューションへの高まる需要に対応するためのものです。

- 2025年9月:JBM電気自動車がアル・ハブトゥール・モーターズと提携し、首長国連邦で新しい電気バスのラインナップを発売しました。

- 2025年4月:ジャミール・モーターズとFarizon Autoがアブダビで開催された電気自動車イノベーションサミットにおいて、Farizon H9E電気トラックを共同発表しました。

アラブ首長国連邦電気商用車市場レポートの範囲

アラブ首長国連邦電気商用車市場は、車両タイプ、推進タイプ、駆動タイプ、バッテリー容量、および最終用途産業にわたって分析されています。

車両タイプ別では、市場は小型商用車、中型トラック、大型トラック、バスおよびコーチにセグメント化されています。推進タイプ別では、市場はバッテリー電気自動車(BEV)、プラグインハイブリッドEV(PHEV)、および燃料電池EV(FCEV)を含みます。駆動タイプ別では、市場は前輪駆動(FWD)、後輪駆動(RWD)、および全輪駆動(AWD)に分類されています。バッテリー容量別では、市場は100kWh未満、100〜200kWh、200kWh超にセグメント化されています。最終用途産業別では、市場は都市交通、物流・配送、建設、鉱業、および自治体サービスにわたって分析されています。

市場予測は金額(米ドル)および数量(台数)で提供されます。

| 小型商用車(LCV) |

| 中型トラック |

| 大型トラック |

| バスおよびコーチ |

| バッテリー電気自動車(BEV) |

| プラグインハイブリッドEV(PHEV) |

| 燃料電池EV(FCEV) |

| 前輪駆動(FWD) |

| 後輪駆動(RWD) |

| 全輪駆動(AWD) |

| 100kWh未満 |

| 100〜200kWh |

| 200kWh超 |

| 都市交通 |

| 物流・配送 |

| 建設 |

| 鉱業 |

| 自治体サービス |

| 車両タイプ別 | 小型商用車(LCV) |

| 中型トラック | |

| 大型トラック | |

| バスおよびコーチ | |

| 推進タイプ別 | バッテリー電気自動車(BEV) |

| プラグインハイブリッドEV(PHEV) | |

| 燃料電池EV(FCEV) | |

| 駆動タイプ別 | 前輪駆動(FWD) |

| 後輪駆動(RWD) | |

| 全輪駆動(AWD) | |

| バッテリー容量別 | 100kWh未満 |

| 100〜200kWh | |

| 200kWh超 | |

| 最終用途産業別 | 都市交通 |

| 物流・配送 | |

| 建設 | |

| 鉱業 | |

| 自治体サービス |

レポートで回答される主要な質問

2026年のアラブ首長国連邦電気商用車市場の市場規模はいくらですか?

市場規模は2025年に2億7,000万米ドルと評価され、2026年の2億8,000万米ドルから2031年には5億3,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)における年平均成長率は3.31%です。

将来の大型トラック購入においてフリートが検討すべき充電規格は何ですか?

事業者はますます2026年に認証されたメガワット充電システムを注視していますが、多くは後付け可能なデュアルCCS対応ハードウェアを設置することでヘッジしています。

2026年にアラブ首長国連邦で燃料電池トラックは商業的に入手可能ですか?

はい、物流・航空事業者が発注したパイロット燃料電池ユニットは、新しいグリーン水素回廊沿いで2026年中に納車が予定されています。

アジュマーンのような小規模な首長国は電気バスをコスト効率よく導入できますか?

シャルジャの国境をまたぐルートは、ドバイメトロとの需要を統合することで、隣接する首長国にとって電気交通が財政的に実行可能になることを示しています。

最終更新日: