中東・アフリカ軍用航空機市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

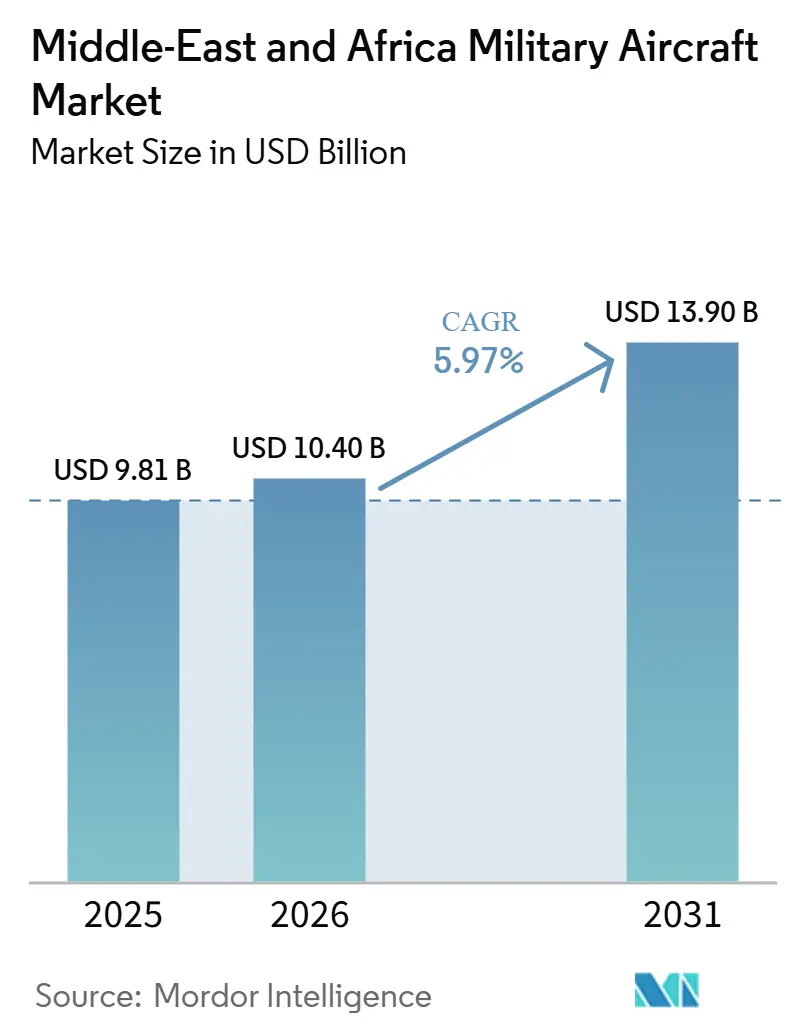

| 基準年の市場規模 (2025) | 9.81 十億米ドル |

| 市場規模 (2026) | 10.40 十億米ドル |

| 市場規模 (2031) | 13.90 十億米ドル |

| 成長率 (2026 - 2031) | 5.97% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | 中東 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ軍用航空機市場分析

中東・アフリカ軍用航空機市場規模は、2025年の98.10億米ドルから2026年には104.00億米ドルへと成長し、2026年〜2031年のCAGR 5.97%で2031年までに139.00億米ドルに達すると予測されています。市場の成長は持続的な防衛支出に支えられており、中東諸国は2025年に合計で推定2,180億米ドルを支出し、アフリカの軍事支出は同年582.00億米ドルに増加しました。大規模な納入パイプラインも需要を下支えしており、2026年〜2035年の間に中東のオペレーター向けに2,108機・総額1,101.00億米ドル相当の軍用航空機が納入されると予測されています。中東・アフリカ軍用航空機市場は、もはやプラットフォームの輸入のみによって定義されるものではなく、主要な購入国が調達を国内組立、現地維持管理、および産業移転プログラムと結びつけるようになっています。これにより外国サプライヤーの競争方法が変化しており、市場へのアクセスは航空機の性能と同様に、長期的な現地パートナーシップにも依存するようになっています。その結果、成長が調達需要によって牽引される一方で、価値の獲得は現地化、維持管理能力、およびサプライヤーの多様化によって再形成されつつある市場となっています。

主要レポートのポイント

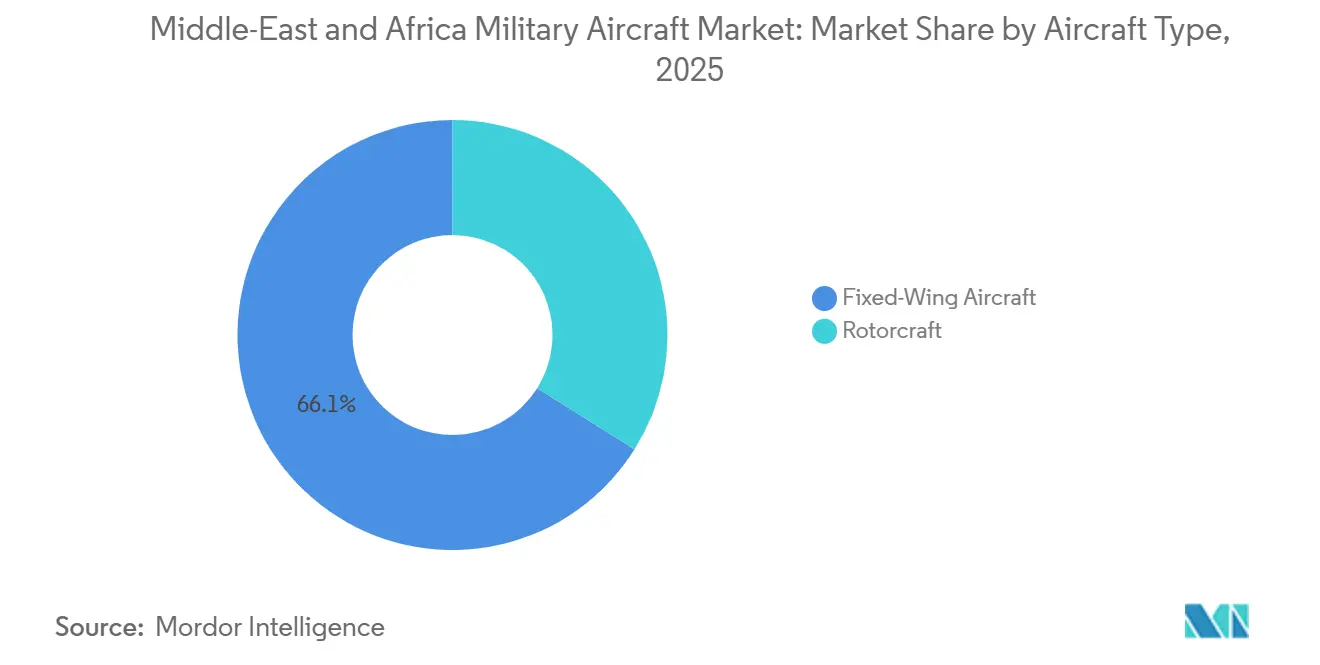

- 航空機タイプ別では、固定翼機が2025年の収益の66.08%を占め、2031年にかけてCAGR 6.92%で成長すると予測されています。

- エンドユーザーサービス別では、空軍エンドユーザーが2025年の中東・アフリカ軍用航空機市場シェアの76.51%を占め、海軍・海兵隊航空は2031年にかけてCAGR 7.16%で成長すると予測されています。

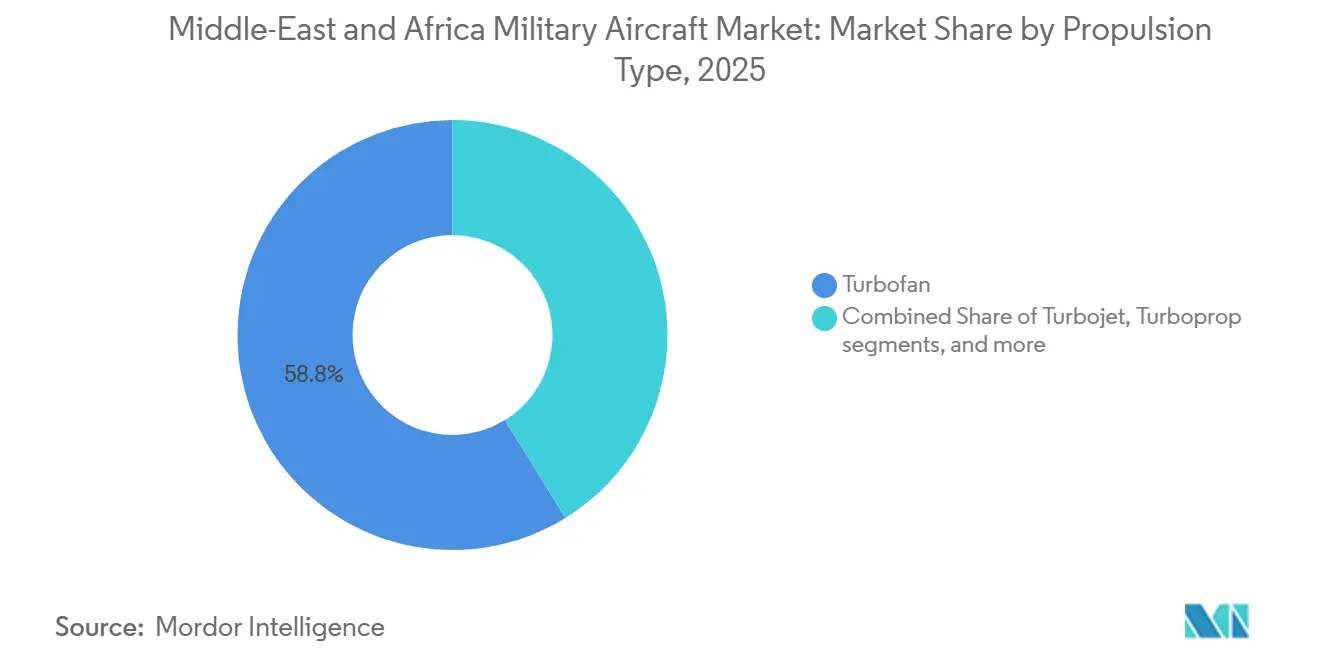

- 推進タイプ別では、ターボファンが2025年の中東・アフリカ軍用航空機市場の58.81%を占め、完全電動・ハイブリッド電動推進は2031年にかけてCAGR 10.07%で成長すると予測されています。

- 地域別では、中東が2025年の収益の64.68%を占め、アフリカは2031年にかけてCAGR 7.13%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東・アフリカ軍用航空機市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速な艦隊近代化プログラム | +1.60% | 中東・アフリカ全域、特に湾岸諸国で顕著 | 短期(2年以内) |

| 国産戦闘機・練習機の開発 | +1.10% | 中東中核、北アフリカへの波及 | 中期(2〜4年) |

| マルチドメイン部隊統合要件 | +0.60% | GCC諸国、イスラエル、トルコ | 中期(2〜4年) |

| 海上哨戒・国境安全保障の強化 | +0.80% | サウジアラビア、UAE、東アフリカ | 短期(2年以内) |

| 現地組立を優遇する防衛オフセット政策 | +0.50% | サウジアラビア、UAE、エジプト、モロッコ | 中期(2〜4年) |

| 老朽化艦隊の維持管理デジタル化 | +0.40% | 中東・アフリカ全域、UAEとサウジアラビアで早期成果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急速な艦隊近代化プログラム

湾岸の空軍は、脅威状況が依然として高まっており予算支援も強固であることから、以前よりも速いペースで更新・アップグレードサイクルを進めています。サウジアラビアはF-15SAのアビオニクス更新作業、誘導弾薬の補充、エンジン維持管理パートナーシップを同時並行で推進しており、アップグレード、MRO、新規調達にわたって需要が活発な状態を維持しています。2026年〜2035年の間に中東のオペレーター向けに2,108機・総額1,101.00億米ドル相当の航空機が納入されると予測されており、深い更新・拡張パイプラインが示されています。[1]Aviation Week Network、「艦隊分析、中東軍用航空機市場の堅調な見通し」、Aviation Week Network、aviationweek.com 中東・アフリカ軍用航空機市場はまた、新たな艦隊の成長が輸入需要だけでなく現地維持管理の整備を伴うようになっているという事実によっても形成されています。この変化により、航空機納入後に外国OEMが確保できるライフタイム収益のシェアが縮小し、市場の構造的複雑性が増しています。

国産戦闘機・練習機の開発

国内の戦闘機および練習機プログラムは、単純な輸入から共同開発・国内生産モデルへと調達方針を転換しつつある。トルコはKAANプロトタイプの活動を進め、2026年のトルコ空軍への納入に向けた契約手続きを推進しており、同プラットフォームの地域輸出オプションとしての信頼性を高めている。モロッコとエジプトは現地組立の取り決めを活用し、戦闘機および練習機の付加価値創出を自国の産業基盤に取り込んでいる。これは、中東・アフリカ軍用航空機市場が、作業移転、エンジニアリング参画、および持続的な生産パートナーシップを提供できるOEMをますます優遇していることを意味する。また、購入国が航空機調達を単に機体数の拡大のためだけでなく、国内の航空宇宙能力構築のために活用していることも示している。

マルチドメイン部隊統合要件

地域全体の航空機調達は、単独のプラットフォーム更新よりも、より広範な部隊統合ニーズと結びつくようになっています。空軍は現在、特に湾岸および大規模な地域オペレーターにおいて、階層型の指揮・監視・打撃・防空ネットワーク内で運用可能な航空機を必要としています。これにより、中東・アフリカ軍用航空機市場においてミッションシステム、アビオニクスの互換性、およびアップグレードの可能性の重要性が高まっています。また、航空機プログラムをより広範な防衛アーキテクチャおよびスルーライフサポートと結びつけることができるサプライヤーの競争領域も広がっています。その結果、統合価値が購買プロセスでより重要になっているため、機体品質だけで航空機競争に勝つことが難しくなっています。

海上哨戒・国境安全保障の強化

紅海とアデン湾における海上脅威への露出が拡大したことで、海軍航空はますます重要な調達分野となっています。サウジアラビアは2026年2月にLeonardo C-27J海上哨戒機(MPA)4機を契約し、対潜水艦・水上監視能力を備えた武装MPA型の初の運用国となりました。[2]Leonardo、「サウジアラビア国防省、C-27J MPA航空機4機の契約により高度な海上哨戒・多任務能力を導入」、Leonardo、leonardo.com 湾岸諸国は最近の紛争において弾道ミサイル537発、巡航ミサイル26発、UAV 2,256機以上を迎撃しており、これにより海上状況認識が支出課題の上位に押し上げられ、2031年にかけての海軍・海兵隊航空の急速な成長の重要性と根拠が浮き彫りになりました。したがって、中東・アフリカ軍用航空機市場は、これまで固定翼海上哨戒能力をほとんどまたは全く持たなかった国々からの新たな需要源を獲得しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 防空・無人システムへの予算再配分 | -0.90% | GCC諸国、イスラエル | 短期(2年以内) |

| エンジン・アビオニクスの輸規制上の制約 | -0.60% | 中東・アフリカ全域、グローバルサプライチェーンと連動 | 中期(2〜4年) |

| ミッションクリティカルなアップグレードの長期認証サイクル | -0.40% | 北アフリカ、サブサハラアフリカ | 長期(4年以上) |

| 第2層アフリカ市場における整備技術格差 | -0.30% | サブサハラアフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

防空・無人システムへの予算再配分

最近の紛争パターンにより、より多くの防衛資金が迎撃機、レーダーシステム、および対ドローン能力へと向けられています。湾岸諸国はイランとの紛争において弾道ミサイル537発、巡航ミサイル26発、UAV 2,256機を迎撃しましたが、弾道ミサイル防衛コストだけで50億米ドルに近づいた可能性があります。また、ワシントンが2026年3月に中東の同盟国向けに最大165.00億米ドルの防空システム、レーダー、ミサイルを承認したことも指摘されており、これは有人航空機予算と直接競合する動きです。これにより航空機への需要がなくなるわけではありませんが、調達のタイミングが遅れ、固定された年間防衛計画内での追加プラットフォーム発注の余地が縮小します。たがって、中東・アフリカ軍用航空機市場は、無人・防空要件の高まりに伴い、現実の予算トレードオフに直面しています。

エンジン・アビオニクスの輸出規制上の制約

この地域は、多くの最前線部隊において米国が管理する推進システムおよびアビオニクス技術に対して依然として高度に依存している。米国国務省は2025年8月に米国軍需品リストを更新し、カテゴリーXIXを拡大して追加の軍用エンジン技術をより厳格なライセンス監督下に置いた。[3]米国国務省、「国務省が最終規則を発行、2025年9月15日発効、ITARおよび米国軍需品リストへの対象改訂を更新」、連邦官報通知のMondaq要約、mondaq.com GEアエロスペースのITAR同意協定およびKAANエンジン承認のタイムラインは、コンプライアンスとライセンス取得が調達スケジュールをいかに遅延させ得るかを示す事例である。中東・アフリカ軍用航空機市場において、こうした遅延はプログラム実行の遅滞につながり、購入国に対して輸出規制の少ない代替サプライヤーを検討させる要因となる。これは相互運用性の選択、同盟関係の整合、および艦隊即応性向上のペースに影響を与える可能性がある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:ミッションの幅広さに根ざした固定翼機の優位性

固定翼航空機は2025年の中東・アフリカ軍用航空機市場において66.08%を占め、地域の軍用航空機産業における最大のプラットフォームカテゴリーであり続けた。この首位の地位は、両サブ地域にわたるマルチロール戦闘機、高等練習機、および戦術輸送機に対する継続的な需要を反映している。セグメント内では、湾岸諸国の購入者が制空および精密打撃任務を引き続き優先しているため、戦闘機が最も高い価値集約度を持つ。輸送機もまた勢いを増しており、UAEは2026年5月にEmbraer C-390ミレニアム機20機の契約に署名し、中東における同機種の初の運用国となった。これにより固定翼の需要は幅広く維持され、セグメントが単一の航空機任務のみに依存することを防いでいる。

練習機の活動はさらなる支援層を加えている。なぜなら、新しい練習機プログラムはますます組み込まれた戦闘能力を持つようになっているからである。これにより、予算が多用途航空機を優先するナイジェリアやエジプトなどの国々において、練習機と軽戦闘機の艦隊の差が縮小している。回転翼機は市場の残りを占め、特にアフリカおよび海軍の役割において、ユーティリティ、偵察、および艦上任務において引き続き重要である。ナイジェリアのAH-1ZバイパーおよびアグスタウェストランドAW-109トレッカーの取得は、回転翼機の需要が手頃な価格のマルチミッション要件に結びついていることを示している。それでも、固定翼航空機は引き続き主導的地位を維持するであろう。なぜなら、このセグメントにおける中東・アフリカ軍用航空機市場規模は、2025年の66.08%の収益シェアおよび2031年までの6.92%のCAGRによって支えられているからである。

エンドユーザーサービス別:空軍の集中が構造的な海軍の上昇余地を覆い隠す

優先任務および打撃任務は引き続き重要であり、空軍のエンドユーザーサービスが2025年の市場収益の76.51%を占める要因となっている。サウジアラビアは、F-15SAの近代化に関する並行作業、より広範な電子戦ニーズ、および戦闘機開発に関する継続的な協議を通じて、この集中を反映している。陸軍航空は、対反乱作戦、ユーティリティ輸送、および攻撃ヘリコプター作戦がイエメン、サヘル、およびサブサハラアフリカで引き続き活発であるため、第2位のサービスクラスターであり続けている。統合特殊作戦部隊、準軍事組織、および沿岸警備隊のオペレーターなど、より小規模なエンドユーザーグループも、監視および軽任務航空機の需要を牽引している。

しかし、最も強い成長は海軍・海兵隊航空であり、2031年までに7.16%のCAGRで拡大すると予測されている。サウジアラビアのC-27J海上哨戒機の発注は、海軍オペレーターがこれまで未発達であった固定翼哨戒任務に移行しつつあることを示す明確なシグナルである。紅海におけるエジプトのより広範な海洋態勢は、哨戒および監視能力に同様の圧力をかけている。この転換は、歴史的に陸上任務に注力してきたサプライヤーにとって対応可能な市場を拡大している。また、中東・アフリカ軍用航空機市場シェアが現在は空軍の需要に集中している一方で、海軍航空が将来の成長をますます形成しつつあることも意味している。

推進タイプ別:ターボファンが基盤を維持し、電動推進が基盤を構築

ターボファンエンジンは2025年の推進収益の58.81%を占め、中東・アフリカの軍用航空機産業における中核的な推進技術となっています。その優位性は、戦闘機や大型輸送機を含む最前線の固定翼艦隊全体への普及から来ています。ターボジェットおよびターボプロップエンジンは、飛行時間あたりの経済性がより重要な軽攻撃、練習、および哨戒の役割においてターボプロップが引き続き関連性を持つなど、より限定的なミッションセットで引き続き運用されています。ターボシャフトエンジンは、特に陸軍航空および艦上支援の役割において重要なヘリコプター艦隊を引き続き支えています。これにより、地域の推進需要は幅広いものの、依然としてターボファン駆動の固定翼能力を中心としています。

最も成長の速いセグメントは完全電動・ハイブリッド電動推進であり、低い基盤から2031年にかけてCAGR 10.07%で上昇すると予測されています。DARPAは2026年4月にXRQ-73ハイブリッド電動無人実証機を飛行させ、無人用途の耐久性と燃料効率を向上させることができる推進システムへの近期的な軍事的関心を示しました。[4]国防高等研究計画局、「DARPA XRQ-73がハイブリッド電動飛行を実証」、DARPA、darpa.mil 地域の購入国にとっての実際の関連性は、エネルギー密度の制約が依然として戦闘機の近期的な電動化を制限しているため、有人戦闘機よりも無人航空機においてはるかに高くなっています。これは、ハイブリッド電動プログラムが次の需要層を形成し始めている中でも、推進の観点から見た中東・アフリカ軍用航空機市場が依然としてターボファンシステムによって主導されていることを意味します。したがって、このセグメントの成長は、従来の有人航空機エンジンからの即時的な転換よりも、将来の無人機調達経路をより多く反映しています。

地域分析

カタールにおける中東・アフリカ軍事航空市場

中東は2025年の地域収益の64.68%を占め、2つの地理的市場の中で最大であり続けた。サウジアラビアはこの地位の中核を担っており、2025年の国防支出は830億2,000万米ドルに達し、UAEは地域で最も強力な調達パイプラインの一つを引き続き支援した。サウジアラビアは、戦闘機の近代化、海軍航空の発展、および現地化政策を単一の支出フレームワークに統合しており、地域で最も複雑な購入国となっている。UAEもまた、2026年のC-390発注および関連する能力開発計画を通じてその地位を強化した。イスラエルは調達と垂直統合された国内航空宇宙基盤を組み合わせているため独自の存在感を示しており、トルコは将来の戦闘機調達パターンを変える可能性のある地域オプションとしてKAANを推進している。これらの要因が相まって、中東は地域需要の中心に位置し続け、中東・アフリカにおける軍用航空機市場シェアでの優位性を強化している。

アフリカは、中東よりも出発点となる収益基盤が小さいにもかかわらず、2031年までに7.13%のCAGRで最も速い成長を記録すると予測されている。これは、北アフリカおよびサブサハラアフリカ全体にわたる艦隊の再整備、国境安全保障の需要、および対反乱調達に結びついている。エジプトはアフリカ大陸最大の軍用航空オペレーターであり続けており、その取り組みは現在の艦隊拡張とFA-50の現地組立への野心を組み合わせている点で注目に値する。アルジェリアはサプライヤーの多様化と追加の中国製航空機オプションの探索という異なる路線を歩んでおり、アフリカの調達が調達源と教義の両面でより多様化していることを示している。モロッコは戦闘機のアップグレードと現地産業参画を通じて存在感を高めており、ナイジェリアの2025年の国防支出増加はマルチプラットフォーム取得サイクルを直接支援している。これにより、アフリカは予測期間における中東・アフリカ軍用航空機市場の成長エンジンとなっている。

2つのサブ地域は、価値が創出される方法においても異なる。中東は高価値の戦闘機、輸送機、および現地化に連動した維持管理プログラムにより多くの支出を集中させる傾向がある。アフリカは、北アフリカにおける高能力調達とサブサハラ市場におけるコスト重視の任務航空機需要との間でより広い分割を示している。これは、中東・アフリカ軍用航空機市場が防衛ニーズによって統一されている一方で、艦隊プロファイル、サプライヤー戦略、および産業的深度において依然として分断されていることを意味している。

競合環境

中東・アフリカ軍事航空市場のトップ企業

中東・アフリカ軍用航空機市場は、プライムコントラクターレベルでは依然として中程度に集約されており、Lockheed Martin、Boeing、Dassault Aviation、Leonardo、およびAirbusが高価値航空機および維持管理プログラムにおいて強固な地位を維持している。これらの企業は、政府間チャネル、既存艦隊の深度、および長期ライフサイクル支援体制から引き続き恩恵を受けている。同時に、トルコ、韓国、ブラジル、および中国の航空機が競争およびパートナーシップ協議においてより大きな存在感を示すようになった2024年以降、実質的なサプライヤーの裾野は広がっている。この転換は、中東・アフリカ軍用航空機市場がもはや米国および欧州の既存企業のみに支配された閉鎖的な空間として機能していないことを意味する。また、既存のサプライヤーが納入の柔軟性、産業参画、および政治的ポジショニングにおいてより大きな圧力に直面していることも意味している。

2026年のいくつかの戦略的動向は、競争がいかに進化しているかを示している。サウジアラビアによるLeonardo C-27J海上哨戒機4機の契約は、初の海上哨戒ポジションを確立し、多くの湾岸オペレーターがいまだ欠如している能力分野においてLeonardoを強化した。EmbraerとUAEを拠点とするGeneration 5 Holdingとの間のC-390ミレニアム機20機に関する独占的戦略パートナーシップは、Embraerに戦術空輸の近代化および湾岸における現地能力開発への直接的なルートを与えた。GEアエロスペースのサウジアラビアにおける産業参画の取り決めもまた、エンジンおよび維持管理プレーヤーが輸出供給のみに依存するのではなく、現地での関連性を構築しなければならないことを示している。トルコ航空宇宙産業は、KAANの国内生産経路と地域共同開発協議を組み合わせることで、同様の長期的モデルを追求している。

海軍哨戒航空、独自エンジン維持管理、およびデジタルMRO支援においては、ホワイトスペースの機会が依然として見受けられる。第1の分野は、現在固定翼海上哨戒機を運用している適格な湾岸オペレーターの数が限られているため、依然として浸透が不十分である。第2の分野は、現地化目標がグローバルOEMに対して購入国内により多くの整備・オーバーホール価値を置くことを強いているため、重要性が増している。第3の分野は、コンプライアンス対応のデジタル維持管理システムが地域の航空宇宙パートナーシップの運用標準の一部となりつつあるため重要である。SaabやPilatusなどの中小プレーヤーは、特化したライフサイクル支援を提供することで依然として影響力を維持している。それでも、中東・アフリカ軍用航空機市場の全体的な方向性は、航空機へのアクセスと産業的深度、訓練支援、および持続的な現地プレゼンスを組み合わせることができるサプライヤーを優遇している。

中東・アフリカ軍用航空機産業のリーダー企業

Airbus SE

Lockheed Martin Corporation

The Boeing Company

Dassault Aviation SA

Leonardo S.p.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:UAEとEmbraerは、UAEを拠点とするGeneration 5 Holdingを通じて、C-390 Millennium軍用輸送機20機に関する独占的戦略パートナーシップ協定に署名しました。これは中東における初のC-390発注であり、UAEにおけるMRO能力開発とサプライチェーン統合も含まれています。

- 2026年2月:サウジアラビアはサウジアラビア王立海軍向けにLeonardo C-27J MPA 4機を契約し、対潜水艦戦(ASW)能力を含む統合海上兵器システムを備えたMPA型を調達する初の運用国となりました。納入は2029年に開始される予定です。

- 2026年2月:GE Aerospaceとサウジアラビアの一般投資庁(GAMI)は、サウジアラビア王立空軍のF-15SA艦隊向けF110-GE-129ターボファンエンジンのMROを現地化するための産業参加協定に署名しました。これはリヤドが2030年までに国内防衛調達比率50%を達成するための取り組みにおける画期的な一歩です。

中東・アフリカ軍用航空機市場のレポート範囲

中東・アフリカ軍用航空機市場は、地域全体の防衛・安全保障部隊が運用する軍用航空機の調達、生産、近代化、整備、およびライフサイクルサポートを包含しています。市場には、防衛、戦闘、輸送、監視、偵察、訓練、海上安全保障、特殊作戦、および人道支援任務向けに設計された固定翼機および回転翼機が含まれます。また、軍用航空プラットフォームに関連する航空機のアップグレード、ミッションシステム統合、推進システム、アビオニクス、およびアフターマケットサポートサービスも対象としています。

中東・アフリカ軍用航空機市場は、航空機タイプ、エンドユーザーサービス、推進タイプ、および地域別にセグメント化されています。航空機タイプ別では、市場は固定翼機と回転翼機にセグメント化されています。エンドユーザーサービス別では、市場は空軍、陸軍航空、海軍・海兵隊航空、統合・特殊作戦、準軍事、および沿岸警備隊にセグメント化されています。推進タイプ別では、市場はターボファン、ターボジェット、ターボプロップ、ターボシャフト、および完全電動・ハイブリッド電動にセグメント化されています。レポートはまた、地域全体の10カ国における中東・アフリカ軍用航空機市場の規模と予測も対象としています。各セグメントの市場規模は金額(米ドル)ベースで提供されます。

| 固定翼機 | マルチロール機 |

| 練習機 | |

| 輸送機 | |

| その他 | |

| 回転翼機 | 多任務ヘリコプター |

| 輸送ヘリコプター | |

| その他 |

| アルジェリア |

| エジプト |

| カタール |

| サウジアラビア |

| アラブ首長国連邦 |

| 中東・アフリカのその他の地域 |

| 航空機サブタイプ | 固定翼機 | マルチロール機 |

| 練習機 | ||

| 輸送機 | ||

| その他 | ||

| 回転翼機 | 多任務ヘリコプター | |

| 輸送ヘリコプター | ||

| その他 | ||

| 国 | アルジェリア | |

| エジプト | ||

| カタール | ||

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| 中東・アフリカのその他の地域 | ||

市場の定義

- 航空機タイプ - 様々な用途に使用されるすべての軍用機および回転翼機が本調査に含まれています。

- 航空機サブタイプ - 本調査では、用途に基づく固定翼機および回転翼機などの航空機サブタイプが考慮されています。

- 機体タイプ - マルチロール機、輸送機、練習機、爆撃機、偵察機、多任務ヘリコプター、輸送ヘリコプター、およびその他の各種航空機・回転翼機が本調査で考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| IATA | IATAは国際航空運送協会(International Air Transport Association)の略称であり、世界中の航空会社で構成される業界団体で、航空の商業的側面に影響力を持っています。 |

| ICAO | ICAOは国際民間航空機関(International Civil Aviation Organization)の略称であり、世界中の航空とナビゲーションを支援する国連の専門機関です。 |

| 航空事業者証明書(AOC) | 国家航空当局が商業飛行活動の実施を許可するために付与する証明書。 |

| 耐空証明書(CoA) | 耐空証明書(CoA)は、航空機が登録されている国の民間航空当局によって航空機に対して発行されます。 |

| 国内総生産(GDP) | 国内総生産(GDP)は、特定の期間に各国が生産したすべての最終財とサービスの市場価値の金銭的尺度です。 |

| 有償旅客キロ(RPK) | 航空会社のRPKは、各フライト区間で運送された有償旅客数に区間距離を乗じた積の合計であり、すべての有償旅客が移動した総キロ数です。 |

| 搭乗率 | 搭乗率は航空業界で使用される指標で、旅客によって占有された利用可能座席容量の割合を測定します。 |

| 相手先ブランド製造業者(OEM) | 相手先ブランド製造業者(OEM)は、伝統的に、その製品が別の会社の製品のコンポーネントとして使用され、その会社が完成品をユーザーに販売する企業として定義されています。 |

| 国際輸送安全協会(ITSA) | 国際輸送安全協会(ITSA)は、独立した安全調査機関(SIA)の長による国際的なネットワークです。 |

| 利用可能座席キロ(ASK) | この指標は、上記で定義された1フライトの利用可能座席数(AS)に飛行距離を乗じることで算出されます。 |

| 総重量 | 旅客、貨物、燃料の合計重量を含む、「離陸重量」とも呼ばれる航空機の満載重量。 |

| 耐空性 | 航空機またはその他の空中装備・システムが、乗員、地上要員、旅客、またはその他の第三者に重大な危険を及ぼすことなく、飛行中および地上で運用できる能力。 |

| 耐空性基準 | 航空製品(航空機、エンジン、またはプロペラ)のカテゴリーに適用される詳細かつ包括的な設計・安全基準。 |

| 固定基地運航者(FBO) | 空港で運営する事業者または組織。FBOは整備、給油、飛行訓練、チャーターサービス、格納庫、駐機などの航空機運航サービスを提供します。 |

| 富裕層個人(HNWIs) | 富裕層個人(HNWIs)は、流動性金融資産が100万米ドルを超える個人です。 |

| 超富裕層個人(UHNWIs) | 超富裕層個人(UHNWIs)は、流動性金融資産が3,000万米ドルを超える個人です。 |

| 連邦航空局(FAA) | 米国において、航空に関する運輸省の部門。航空交通管制を運営し、航空機製造からパイロット訓練、空港運営まであらゆることを規制しています。 |

| EASA(欧州航空安全機関) | 欧州航空安全機関は、民間航空の安全と規制を監督する任務を持ち、2002年に設立された欧州連合の機関です。 |

| 空中警戒管制システム(AW&C)機 | 空中警戒管制システム(AEW&C)機は、強力なレーダーと機上の指揮統制センターを装備し、軍隊を指揮します。 |

| 北大西洋条約機構(NATO) | 北大西洋条約機構(NATO)は、北大西洋同盟とも呼ばれ、28のヨーロッパ諸国と2つの北米諸国の計30加盟国による政府間軍事同盟です。 |

| 統合打撃戦闘機(JSF) | 統合打撃戦闘機(JSF)は、米国、英国、イタリア、カナダ、オーストラリア、オランダ、デンマーク、ノルウェー、および旧加盟国のトルコのために、既存の戦闘機、攻撃機、地上攻撃機の幅広い機種を代替することを目的とした開発・取得プログラムです。 |

| 軽戦闘機(LCA) | 軽戦闘機(LCA)は、軽戦闘に従事するために設計された、一般的に高等練習機の設計から派生した軽量のマルチロールジェット機・ターボプロップ軍用機です。 |

| ストックホルム国際平和研究所(SIPRI) | ストックホルム国際平和研究所(SIPRI)は、武力紛争、軍事支出、武器貿易、ならびに軍縮および軍備管理に関するデータ、分析、勧告を提供する国際研究機関です。 |

| 海上哨戒機(MPA) | 海上哨戒機(MPA)は、海上偵察機とも呼ばれ、特に対潜水艦戦(ASW)、対艦戦(AShW)、捜索救助(SAR)などの海上哨戒任務において、海上で長時間運用するように設計された固定翼機です。 |

| マッハ数 | マッハ数は、真対気速度と特定の航空機の高度における音速の比として定義されます。 |

| ステルス機 | ステルスは、低観測性(LO)技術および教義に適用される一般的な用語であり、航空機をレーダー、赤外線、または目視による探知に対してほぼ不可視にします。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は、収益および数量の観点から提供されています。数量への売上換算については、各国の予測期間全体にわたって平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれていません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、様々なレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム