中東およびアフリカの一般航空市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

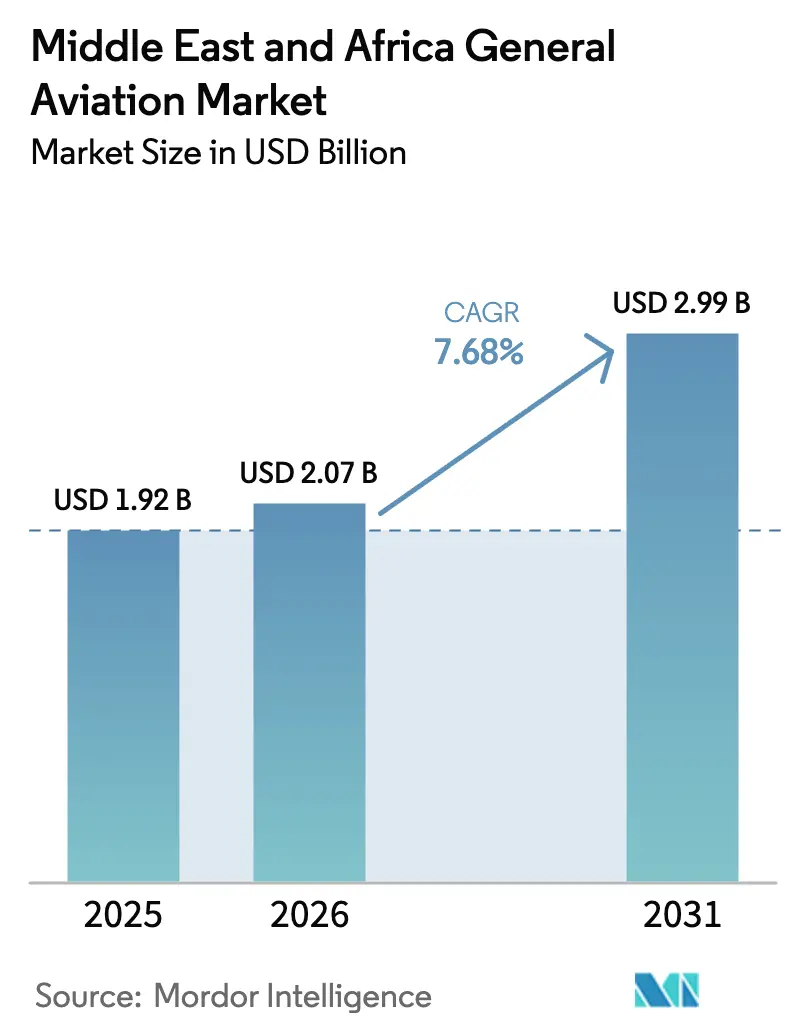

| 基準年の市場規模 (2025) | 1.92 十億米ドル |

| 市場規模 (2026) | 2.07 十億米ドル |

| 市場規模 (2031) | 2.99 十億米ドル |

| 成長率 (2026 - 2031) | 7.68% CAGR |

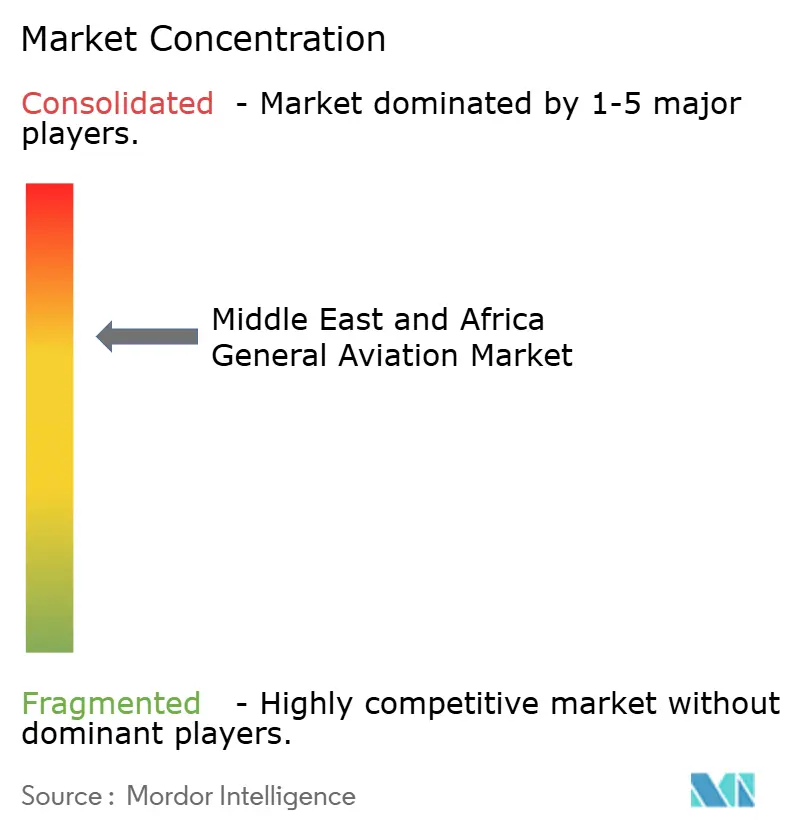

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東およびアフリカの一般航空市場分析

中東およびアフリカの一般航空市場規模は2025年にUSD 19億2,000万と評価され、2026年のUSD 20億7,000万から2031年までにUSD 29億9,000万に達すると予測され、予測期間(2026年~2031年)においてCAGR 7.68%で成長する見込みです。中東およびアフリカの一般航空市場の拡大は、ソブリン・ウェルス・ファンドからの資本流入、企業の多角化加速、およびガルフ全域における超富裕層個人(UHNWI)人口の継続的な増加を反映しています。ドバイ、アブダビ、リヤドにおける空港整備がターンアラウンド時間を短縮し、統一された許可フレームワークが書類手続きを削減して越境オペレーションを促進しています。緊急医療フライトの需要増加と、初期段階の都市型航空モビリティ(アーバン・エア・モビリティ)のパイロットプログラムが新たな成長機会を提示しています。電動化ロードマップ、先進的航空モビリティ(AAM)のプロトタイプ、および持続可能な航空燃料(SAF)に関する義務化措置が、中東およびアフリカの一般航空市場の長期的な見通しをさらに支えています。

主要レポートの要点

- 航空機タイプ別では、ビジネスジェットが2025年に39.02%の収益シェアをリードしており、eVTOLおよび先進的航空モビリティ(AAM)ビークルは2031年まで6.74%のCAGRで拡大すると予測されています。

- 推進タイプ別では、従来型ピストンおよびタービンシステムが2025年に中東およびアフリカの一般航空市場シェアの80.55%を占め、全電動プラットフォームが2031年まで最高のCAGR 7.11%を記録すると予測されています。

- 所有モデル別では、完全私的所有が2025年に中東およびアフリカの一般航空市場規模の44.67%を占め、チャーターおよびエア・タクシーオペレーターが2031年まで最速のCAGR 6.05%を記録すると予想されています。

- エンドユーザーアプリケーション別では、ビジネスおよび企業輸送が2025年に中東およびアフリカの一般航空市場規模の43.88%を占め、緊急医療および航空救急サービスが2031年まで8.97%のCAGRで成長すると予測されています。

- 地域別では、アラブ首長国連邦が2025年に44.72%の収益シェアを保有しており、サウジアラビアが2031年まで9.02%のCAGRで最高の成長を遂げると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東およびアフリカの一般航空市場のトレンドと洞察

ドライバーインパクト分析*

| ドライバー | (~)CAGR予測への影響率(%) | 地理的関連性 | インパクトのタイムライン |

|---|---|---|---|

| UHNWIの急増と企業富の創出 | +3.8% | ガルフ諸国がコア、エジプトおよび南アフリカへの波及 | 中期(2~4年) |

| ガルフのインフラ支出(空港、FBO) | +2.8% | アラブ首長国連邦、サウジアラビア、カタールが主要対象 | 長期(4年以上) |

| 規制緩和(例:サウジアラビアの年間許可制度) | +1.6% | サウジアラビア全国、GCC全域への地域的影響 | 短期(2年以内) |

| 電動化ロードマップとeVTOLパイロットプログラム | +2.9% | アラブ首長国連邦とサウジアラビアが先導、中東・アフリカへの段階的拡大 | 長期(4年以上) |

| フラクショナル所有プラットフォームの拡大 | +0.9% | 中東・アフリカの主要都市全域 | 中期(2~4年) |

| グリーン燃料ハブを通じた炭素コスト裁定 | +0.6% | アラブ首長国連邦とサウジアラビアのハブ開発 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

UHNWIの急増と企業富の創出

ガルフのUHNWIは2024年に18%増加し、アラブ首長国連邦とサウジアラビアで合計599名が追加され、これが新規航空機の取得およびチャーター利用率の向上を直接的に支援しました。[1]公共投資ファンド、「年次レビュー2024」、pif.gov.sa テクノロジー、再生可能エネルギー、金融サービスからの収益増加がプライベート航空の予算を拡大させており、ソブリン・ウェルス・ファンドは2024年に航空プロジェクトへUSD 152億を投入しています。UHNWI一人当たりの増加につき、ビジネスジェットのフライト時間がおよそ0.3時間追加され、ガルフからヨーロッパやアジアへのノンストップ飛行が可能な大型キャビン航空機への需要が持続されています。ファミリーオフィスは航空機をコアインフラとして捉えるようになっており、これが中東およびアフリカの一般航空市場を強化しています。継続的な富の形成が長期サイクルのフリート計画を支え、中古ジェット機の残存価値を確保しています。

ガルフのインフラ支出(空港、FBO)

アラブ首長国連邦は2024年に航空施設にUSD 87億を投入し、サウジアラビアは空港近代化にUSD 123億を拠出しました。[2]ドバイ空港、「年次報告書2024」、dubaiairports.ae ドバイの専用一般航空ターミナルは現在60%多くのムーブメントを処理しており、アブダビの新しいFBO施設は45機のビジネスジェットを同時に収容できます。Jetexは4つの追加地域拠点を開設し、地上ハンドリングの品質を向上させ、平均ターンアラウンド時間を23分短縮しました。このような整備強化はドバイとアブダビのハブとしての地位を強化し、トランジットフライトを取り込み、中東およびアフリカの一般航空市場の持続的なネットワーク成長を位置づけています。インフラの改善はメンテナンスの信頼性もサポートし、安全性とサービス水準を向上させています。

民間オペレーターに対する規制緩和

サウジアラビアの改革により許可承認期間が45日から12日に短縮され、年間包括承認が導入された結果、行政コストが35%削減されました。[3]サウジアラビア民間航空総局、「統計2024」、gaca.gov.sa サウジアラビアにおける私有航空機のムーブメントは2024年に47%増加し、アラブ首長国連邦の並行デジタルポータルが当日承認を実現しています。GCCの統一ルールはコンプライアンスの重複を削減し、フラクショナル所有およびチャーター企業の参入障壁を低下させています。簡素化された手続きはルートの柔軟性を拡大し、中東およびアフリカの一般航空市場を支える広範な地域接続性を促進しています。リードタイムの短縮は、航空救急フライトなど時間的制約のあるミッションにも対応しています。

電動化ロードマップとeVTOLパイロットプログラム

アラブ首長国連邦は2024年に世界初の都市間eVTOLフレームワークを制定し、ドバイとアブダビ間の商業路線を認可した一方、サウジアラビアはハッジ(巡礼)期間中に自律飛行のパイロットプログラムを実施しました。[4]アラブ首長国連邦民間航空総局、「デジタル改革2024」、gcaa.gov.ae Joby Aero, Inc.およびArcher Aviation Inc.は条件付き許可を取得し、USD 3億4,000万相当の12のバーティポートがアラブ首長国連邦全域で承認を受けました。政府の研究助成金およびNEOMのUSD 12億モビリティ基金が電動航空機のR&Dを促進し、AAMエコシステムを活性化しています。EASAの基準に沿った認証経路がメーカーに投資の自信を与え、中東およびアフリカの一般航空市場を次世代推進システムへと推進しています。早期採用により、同地域は世界的なeVTOLロールアウトのライブテストベッドとしての地位を確立しています。

制約インパクト分析*

| 制約 | (~)CAGR予測への影響率(%) | 地理的関連性 | インパクトのタイムライン |

|---|---|---|---|

| 地政学的な緊張点と空域閉鎖 | -1.7% | 中東全域、アフリカへの影響は限定的 | 短期(2年以内) |

| パイロットおよびMRO(整備・修理・オーバーホール)の技能不足 | -1.3% | 中東・アフリカ地域全体 | 中期(2~4年) |

| 航空ガソリン(AvGas)のサプライチェーンの脆弱性 | -0.8% | アフリカが主な影響、ガルフ諸国が二次的影響 | 中期(2~4年) |

| AAM向けバーティポートの資本集約性 | -0.6% | アラブ首長国連邦とサウジアラビアに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

地政学的な緊張点と空域閉鎖

紅海の緊張により、地域のビジネス航空路線の23%が迂回路を採用し、2024年に各区間で平均2.3飛行時間が追加されました。イランとイスラエルの間の断続的な制限が15の主要な回廊を混乱させ、オペレーターの燃料費がUSD 4,700万増加しました。スーダンの紛争により重要な給油経由地が消失し、ガルフから南アフリカへのミッションコストが12%増加しました。指定高リスクゾーンにおける保険料が35%上昇し、一部のチャーター会社がサービスを完全に停止するに至りました。このような不安定性はスケジュールの信頼性を損ない、マージンを圧迫し、中東およびアフリカの一般航空市場の短期的な成長を抑制しています。

パイロットおよびMROの技能不足

地域のオペレーターは2024年に2,847名の資格保有パイロットが不足しており、2030年までに需要が4,200名を超えると予測されています。訓練学校は年間1,200名のパイロットしか卒業させておらず、整備施設の67%が技術者不足により定員以下で運営されています。エミレーツ・フライト・トレーニング・アカデミーは受入数を40%拡大し、サウジアラビアの関係機関は新センターにUSD 2億8,000万を投資しましたが、卒業生が実線就航可能になるまでには数年のラグが依然として残っています。年15%の給与インフレが運営コストを押し上げ、ビジネスジェットオペレーターは乗組員を確保するために航空会社より25%のプレミアムを提供しています。継続的な不足はフリートの稼働率を抑制し、中東およびアフリカの一般航空市場の成長見通しを緩和させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:ビジネスジェットが支配的な中、eVTOLが台頭

ビジネスジェットは2025年に中東およびアフリカの一般航空市場の39.02%を支配しており、Gulfstreamが同年に47機、Bombardierが31機の大型キャビン機を納入しました。ウェルス・マネジメント、企業の多角化、およびガルフとヨーロッパ・アジア・アフリカを結ぶファミリーオフィスの出張パターンから数量増加が生じています。大型キャビンジェットはノンストップ航続距離とキャビンの快適性から最大のシェアを獲得しており、中型プラットフォームは新興企業からの需要を集めています。小型ジェットはチャーターやフラクショナルスキームで活況を呈しており、低い資本支出と高い出航率から恩恵を受けています。ターボプロップ固定翼機は、舗装強度が限られたアフリカの滑走路や準地域間の短距離路線においてその関連性を維持しています。eVTOL機は初期段階ながら、支援的な規制と都市間パイロットプログラムに後押しされて6.74%のCAGRを記録しています。混雑した地上交通を迂回する能力が、eVTOLを都市接続ソリューションとして位置づけ、中東およびアフリカの一般航空市場のアドレス可能な顧客基盤を拡大しています。

第二層のロータークラフトセグメントは、医療搬送とオフショアエネルギーサービスに対して堅固な需要を享受しています。The Helicopter Companyはフリートを市場シェアで35%増加させ、緊急対応と企業シャトルミッションの両方をサポートするようになっています。ピストン固定翼機モデルは、航空ガソリン(AvGas)価格の上昇が成長を抑制しているものの、フライト訓練学校やレジャーフライヤーにとっての役割を継続しています。EASAの認証統一化とサプライチェーンの可視性向上が、アフターマーケット部品の入手可能性を維持し、古いピストン機のサービス継続性を確保しています。予測期間中、バーティポートネットワークが成熟するにつれてeVTOLの採用が加速し、中東およびアフリカの一般航空市場において電動プラットフォームへの段階的なシフトが生じると予想されます。

推進タイプ別:電動化への移行を伴う従来型の優位性

従来型ピストンおよびタービンエンジンは2025年に中東およびアフリカの一般航空市場シェアの80.55%を占め、数十年にわたる信頼性と強固なサポートエコシステムを活用しています。タービンエンジンはビジネスジェットフリートを動かし、大陸間使用に必要な航続距離、上昇率、およびキャビン与圧を提供しています。ピストンエンジンは入門レベルの訓練機やレクリエーション航空機の基盤となっており、運営コストへの感度が購買決定を左右しています。既存のMRO能力、スペアパーツのパイプライン、および技術者の専門知識が従来型動力装置の優位性を強化しています。ただし、一部のアフリカ諸国では部品の入手難がオペレーターに在庫の備蓄やガルフセンターへの航空機のフェリーを余儀なくさせています。

全電動プログラムは、eVTOLプロトタイプと持続可能性の義務(例:アラブ首長国連邦の2026年までの5% SAFブレンド要件)に後押しされ、7.11%のCAGRで最速の成長を遂げています。ハイブリッド電動コンセプトは航続距離の制限を橋渡しすることを目指し、純粋バッテリー設計に関連する認証ハードルなしに燃料消費量の段階的な削減を提供しています。NEOMのUSD 12億基金が高密度バッテリーおよび軽量材料のR&Dを触媒しています。バーティポートグリッドが整備されるにつれて、電動推進はデモンストレーションフライトから定期運航へと移行し、中東およびアフリカの一般航空市場内における従来型エンジンの優位性を徐々に侵食していくでしょう。

所有モデル別:完全私的所有がチャーター成長をリード

完全私的所有は2025年に44.67%の収益シェアを占め、ガルフのUHNWIの集中した富のプロファイルとプライバシーニーズを反映しています。所有はスケジュールの管理、機密性、およびバランスのとれたポートフォリオ戦略における資産価値の向上を保証します。企業体は航空機を活用して遠隔地のプロジェクトを同期させ、商業日程に比べて23%の生産性向上を確認しています。それにもかかわらず、高い資本コストが新興富裕層旅行者をチャーターおよびエア・タクシーソリューションへと促しており、これが現在最も急成長しているカテゴリーで6.05%のCAGRを記録しています。オペレーターはフリートとデジタル予約ツールを拡大し、減価償却リスクを回避しながらアクセスの民主化を実現しています。

フラクショナル所有は急速に拡大しており、NetJetsが中東のブロックタイムプログラムに23機のジェット機を追加したことが、共有タイトルモデルのより広い受け入れを示しています。訓練アカデミーはパイロット不足に対応してフリート数を28%増加させ、能力構築者と航空機購買者の二重の役割を果たしています。政府は国境警備、調査、および人道的役割のためのフリートを維持しており、軽量多用途航空機全体にわたって安定した需要に貢献しています。所有モデルの多様化が顧客層を拡大し、中東およびアフリカの一般航空市場の収益サイクルを安定させています。

エンドユーザーアプリケーション別:企業輸送が緊急医療の成長を支える

ビジネスおよび企業輸送アプリケーションは2025年に中東およびアフリカの一般航空市場の43.88%を占め、越境商取引と投資フローの物流的根幹として機能しています。エネルギー、金融、テクノロジーにまたがる企業は、定期航空会社と比較して23%の生産性向上を挙げ、距離を縮めるために私有航空機に依存しています。ラグジュアリーツーリズムとセカンドホームの所有も、ドバイ-モルディブやリヤド-ミコノスなどの高密度路線を中心に個人・レジャーフライトを促進しています。

緊急医療および航空救急オペレーションは、The Helicopter Companyの3,500件の人命救助ミッションと2024年の重症事例の生存率94%に裏付けられ、8.97%のCAGRで最高の成長を記録しています。ガルフ諸国の政府は空中外傷ケアと臓器輸送能力のための医療費支出に多大なリソースを割り当てています。諜報・監視・偵察(ISR)および国境監視などの特殊ミッションセグメントは、北中央アフリカにおける高まるセキュリティ要件に刺激されて31%拡大しました。フライト訓練アプリケーションは記録的な学生登録数から恩恵を受け、パイロット不足を緩和し、中東およびアフリカの一般航空市場に安定した収益層を追加しています。

地理的分析

アラブ首長国連邦は2025年に44.72%のリーダーシップポジションを維持しており、統合された空港エコシステム、許容的な規制、およびビジネスフレンドリーな税制が功を奏しています。ドバイのアル・マクトゥーム国際空港はフェーズ2の拡張後、1日180件のビジネスジェットムーブメントを処理するようになり、アブダビのザイード国際空港はJetexおよびExecuJetが運営するラグジュアリーサービスラウンジを提供しています。当日許可処理と効率化された通関フローにより、オペレーターはグラウンドタイムを最小限に抑えることができ、中東およびアフリカの一般航空市場におけるアラブ首長国連邦のゲートウェイとしての地位が強化されています。

9.02%のCAGRで成長が見込まれるサウジアラビアは、USD 640億のビジョン2030航空計画のもと、2024年までに847機のビジネスジェットへのフリート拡大を加速させています。同王国の包括許可制度とデジタル化された通関手続きが行政上の負担を軽減し、海外登録者が現地に航空機を拠点とすることを促進しています。NEOMのAAMサンドボックスはテクノロジー投資家を誘致し、電動機体の実証路線を創出しており、サウジアラビアを中東およびアフリカの一般航空市場における将来の革新的拠点として位置づけています。

二次的な成長ポケットはカタール、エジプト、アルジェリア、南アフリカに生じています。カタールは主要スポーツトーナメント中に67%の急増を伴うイベント駆動型の交通急増を経験しています。エジプトの地理的な接合点は3大陸間のトランジットフライトを支援していますが、地方都市の空港には近代化が必要です。南アフリカは成熟したMROおよびパイロット訓練エコシステムを活用している一方、通貨・経済上の逆風に直面しています。アルジェリアは炭化水素収入を幹部輸送に投入しながら、海外オペレーターを誘致するために航空法規の改正を進めています。これらの市場は総体として、中東およびアフリカの一般航空市場の利害関係者にとっての機会の幅を広げています。

競争環境

市場の集中度は中程度であり、ドバイおよびリヤドに強力な製品サポートハブを持つGulfstream、Bombardier、Dassaultがそれぞれリードしています。Gulfstreamの地域顧客への2024年の納入実績は大型キャビンジェットへの継続的な需要を裏付けており、Bombardierのリヤドの新しいサービスセンターは整備のためのフェリーコストを削減しています。競争上の優位性は、見出し価格の引き下げよりも出航信頼性、キャビンテクノロジー、および再販価値の保証を中心に展開されており、中東およびアフリカの一般航空市場の品質重視の精神と一致しています。

Joby Aero, Inc.やArcher Aviation Inc.などの破壊的プレーヤーはeVTOLの波に乗り、従来の機体メーカーを迂回する早期認証許可を獲得しています。GCC規制当局とのパートナーシップが飛行試験エンベロープを加速させ、投資家の信頼を高めています。JetexやExecuJetなどのメンテナンスプロバイダーはアフターマーケットを獲得するためにフットプリントを拡大し、予定外のダウンタイムを18%削減する予測分析プラットフォームに投資しています。滑走路状況とMROサポートが遅れているアフリカのホワイトスペース地域は、インフラへの共同投資を厭わないOEMやサービス企業にとって参入ポイントを提供し、中東・アフリカの一般航空市場エコシステムをさらに多様化させています。

今後5年間で、ワンストップソリューションに航空機・パイロット・整備をバンドルしようとするサービスネットワーク、訓練アカデミー、リース会社間の競争が激化することが予想されます。衛星通信対応のフライトプランニングからAIベースの健全性監視システムに至るまでのテクノロジー展開が、主要な差別化要因として機能するでしょう。エンドツーエンドのバリューチェーンをオーケストレートできる企業は、ウォレットシェアを拡大し、中東およびアフリカの一般航空市場全体にわたって存在感を強固なものとするでしょう。

中東およびアフリカの一般航空業界リーダー

General Dynamics Corporation (Gulfstream)

Bombardier Inc.

Textron Inc.

Dassault Aviation

Embraer S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:EHang Holdings Limitedは、EH216-Sを使用してアフリカ初の無人有人搬送飛行を成功させるという重要なマイルストーンを達成しました。この成果により、EHangはアフリカにおける無人電動垂直離着陸(eVTOL)航空機オペレーションのパイオニアとして確立されました。

- 2025年9月:マルタを拠点とするVistaJetは、サウジアラビアで国内路線を運航する最初の外国籍プライベートジェットオペレーターとなる予定です。この進展は、規制当局によるカボタージュ制限の撤廃に続くもので、王国の空域の自由化に向けた一歩を示しています。

- 2023年10月:Textron Aviationは、Fly Allianceとの間で最大20機のCessna Citationビジネスジェットの購入契約を締結し、さらに4社に16機の追加航空機を購入するオプションが付与されることを発表しました。

中東およびアフリカの一般航空市場レポートのスコープ

ビジネスジェット、ピストン固定翼機、その他がサブ航空機タイプ別セグメントとしてカバーされています。アルジェリア、エジプト、カタール、サウジアラビア、南アフリカ、アラブ首長国連邦が国別セグメントとしてカバーされています。| ビジネスジェット | 大型ジェット |

| 中型ジェット | |

| 小型/超小型ジェット | |

| ターボプロップ固定翼機 | |

| ピストン固定翼機 | |

| ロータークラフト | |

| eVTOL/先進的航空モビリティ(AAM)ビークル |

| 従来型ピストン/タービン |

| ハイブリッド電動 |

| 全電動 |

| 完全私的所有 |

| フラクショナル所有 |

| チャーター/エア・タクシーオペレーター |

| 訓練・学術機関 |

| 政府および特殊ミッションオペレーター |

| ビジネス/企業輸送 |

| 個人およびレジャーフライト |

| 特殊ミッション(ISR、監視、法執行) |

| 緊急医療/航空救急 |

| パイロット訓練 |

| アルジェリア |

| エジプト |

| カタール |

| サウジアラビア |

| 南アフリカ |

| アラブ首長国連邦 |

| 中東およびアフリカのその他の地域 |

| 航空機タイプ別 | ビジネスジェット | 大型ジェット |

| 中型ジェット | ||

| 小型/超小型ジェット | ||

| ターボプロップ固定翼機 | ||

| ピストン固定翼機 | ||

| ロータークラフト | ||

| eVTOL/先進的航空モビリティ(AAM)ビークル | ||

| 推進タイプ別 | 従来型ピストン/タービン | |

| ハイブリッド電動 | ||

| 全電動 | ||

| 所有モデル別 | 完全私的所有 | |

| フラクショナル所有 | ||

| チャーター/エア・タクシーオペレーター | ||

| 訓練・学術機関 | ||

| 政府および特殊ミッションオペレーター | ||

| エンドユーザーアプリケーション別 | ビジネス/企業輸送 | |

| 個人およびレジャーフライト | ||

| 特殊ミッション(ISR、監視、法執行) | ||

| 緊急医療/航空救急 | ||

| パイロット訓練 | ||

| 地域別 | アルジェリア | |

| エジプト | ||

| カタール | ||

| サウジアラビア | ||

| 南アフリカ | ||

| アラブ首長国連邦 | ||

| 中東およびアフリカのその他の地域 |

市場の定義

- 航空機タイプ - 一般航空には、企業航空、ビジネス航空、その他の空中作業に使用される航空機が含まれます。

- サブ航空機タイプ - ビジネスジェット、ピストン固定翼機、ならびにヘリコプターおよびターボプロップ機が考慮されています。

- ボディタイプ - 旅客輸送能力と飛行距離範囲に応じた小型ジェット、中型ジェット、大型ジェットが本調査に含まれています。

| キーワード | 定義#テイギ# |

|---|---|

| IATA | IATAとは国際航空運送協会(International Air Transport Association)の略称であり、世界中の航空会社で構成される業界団体で、飛行の商業的側面に影響力を持っています。 |

| ICAO | ICAOとは国際民間航空機関(International Civil Aviation Organization)の略称であり、世界中の航空および航行をサポートする国連の専門機関です。 |

| 航空事業者証明書(AOC) | 国家航空当局が商業飛行活動の実施を許可するために付与する証明書。 |

| 耐空証明書(CoA) | 耐空証明書(CoA)は、航空機が登録されている国の民間航空当局によって航空機に発行されます。 |

| 国内総生産(GDP) | 国内総生産(GDP)は、特定の期間に国々が生産したすべての最終財とサービスの市場価値の金銭的尺度です。 |

| RPK(有償旅客キロ) | 航空会社のRPKは、各フライト区間で搭載された有償旅客数に区間距離を乗じた積の合計であり、すべての有償旅客が移動した総キロメートル数です。 |

| ロードファクター | ロードファクターは航空業界で使用される指標であり、旅客で埋まった利用可能座席数の割合を測定します。 |

| 相手先ブランド製品製造業者(OEM) | 相手先ブランド製品製造業者(OEM)は、伝統的に、その製品が別の会社の製品のコンポーネントとして使用され、その会社が完成品をユーザーに販売する企業として定義されています。 |

| 国際輸送安全協会(ITSA) | 国際輸送安全協会(ITSA)は、独立した安全調査機関(SIA)の長で構成される国際的なネットワークです。 |

| 利用可能座席キロ(ASK) | この指標は、1フライトにおける利用可能座席数(AS)に飛行距離を乗じることで算出されます。 |

| 総重量 | 旅客、貨物、および燃料の合計重量を含む、「離陸重量」とも呼ばれる航空機の満載重量。 |

| 耐空性 | 飛行中および地上において、航空乗員、地上要員、旅客、またはその他の第三者に重大な危険を及ぼすことなく運航できる航空機またはその他の航空装備・システムの能力。 |

| 耐空性基準 | 航空製品のカテゴリー(航空機、エンジン、またはプロペラ)に適用される詳細かつ包括的な設計および安全基準。 |

| 固定基地オペレーター(FBO) | 空港で運営される企業または組織。FBOは整備、給油、飛行訓練、チャーターサービス、格納庫、駐機などの航空機運航サービスを提供します。 |

| 富裕層個人(HNWI) | 富裕層個人(HNWI)とは、流動性の高い金融資産がUSD 100万を超える個人です。 |

| 超富裕層個人(UHNWI) | 超富裕層個人(UHNWI)とは、流動性の高い金融資産がUSD 3,000万を超える個人です。 |

| 連邦航空局(FAA) | 米国において航空に関する規制を担う運輸省の部局。航空交通管制を運営し、航空機製造からパイロット訓練、空港運営に至るすべての事項を規制しています。 |

| EASA(欧州航空安全機関) | 欧州航空安全機関は、民間航空の安全と規制を監督するという任務のもと2002年に設立された欧州連合機関です。 |

| 空中警戒管制システム(AW&C)機 | 空中警戒管制システム(AEW&C)機は、強力なレーダーと搭載型指揮統制センターを装備し、軍の部隊を指揮します。 |

| 北大西洋条約機構(NATO) | 北大西洋条約機構(NATO)は、北大西洋同盟とも呼ばれ、ヨーロッパの28カ国と北米の2カ国の計30カ国の政府間軍事同盟です。 |

| 統合打撃戦闘機(JSF) | 統合打撃戦闘機(JSF)は、米国、英国、イタリア、カナダ、オーストラリア、オランダ、デンマーク、ノルウェー、および旧加盟国トルコを対象に、既存の多種多様な戦闘機、攻撃機、地上攻撃機を置き換えることを意図した開発・調達プログラムです。 |

| 軽戦闘機(LCA) | 軽戦闘機(LCA)は、高等練習機の設計から派生することが多い、軽戦闘に従事するために設計された軽量のマルチロールジェット/ターボプロップ軍用機です。 |

| ストックホルム国際平和研究所(SIPRI) | ストックホルム国際平和研究所(SIPRI)は、武力紛争、軍事費、武器取引、ならびに軍縮および軍備管理に関するデータ、分析、および勧告を提供する国際的な研究所です。 |

| 海上哨戒機(MPA) | 海上哨戒機(MPA)は、海上哨戒偵察機とも呼ばれ、特に対潜水艦戦(ASW)、対艦戦(AShW)、および捜索救助(SAR)といった海上哨戒任務のために、長時間にわたって洋上を飛行するよう設計された固定翼機です。 |

| マッハ数 | マッハ数は、真対気速度と特定の航空機が飛行する高度における音速の比として定義されます。 |

| ステルス機 | ステルスは、航空機をレーダー、赤外線、または目視による探知からほぼ不可視にする低観測性(LO)技術および原則に適用される一般的な用語です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するため、ステップ1で特定された変数および要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は、収益および数量ベースで提供されています。販売量への換算においては、各国の平均販売価格(ASP)を予測期間全体で一定に保ち、価格設定にインフレは含まれません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はさまざまな職位・職務にわたって選定され、調査対象市場の包括的な全体像を生成します。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム