中東・アフリカETF市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

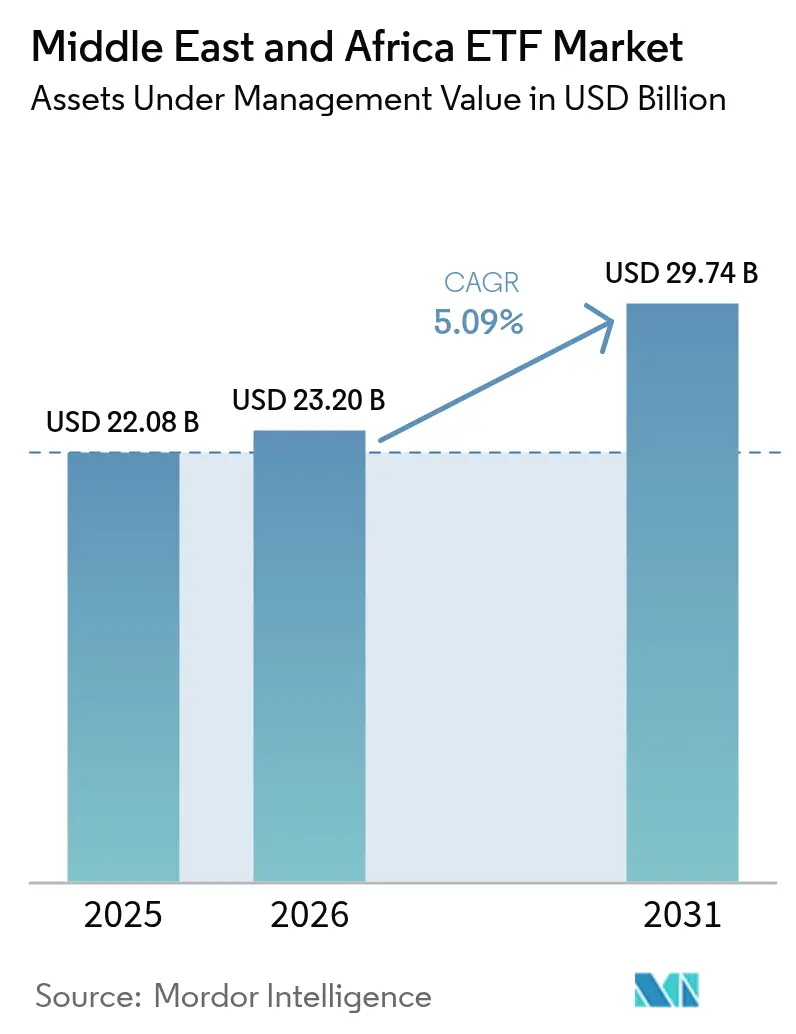

| 基準年の市場規模 (2025) | 22.08 十億米ドル |

| 市場規模 (2026) | 23.2 十億米ドル |

| 市場規模 (2031) | 29.74 十億米ドル |

| 成長率 (2026 - 2031) | 5.09% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカETF市場分析

中東・アフリカETF市場規模は2026年に230億米ドルと推定され、2025年の220億8,000万米ドルから成長し、2031年には297億4,000万米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率(CAGR)5.09%で拡大します。域内における急速な資本市場改革、デジタルプラットフォームの普及拡大、シャリア適合型確定利付商品への需要増加が成長の勢いを強めています。サウジアラビア公共投資基金がサウジ債券ETFに2億米ドルのアンカーコミットメントを行ったことに代表されるソブリンウェルスファンドによる資金配分は、流動性と商品の幅を継続的に深める機関投資家の牽引力を浮き彫りにしています。デジタルファースト型の個人投資家の普及、取引所取引に対する規制上の手数料免除、取引後インフラの整備が総合的に取引摩擦を低下させ、価格発見機能を改善しています。同時に、コモディティ中心のポートフォリオからグローバル株式エクスポージャーへの段階的なシフトが投資家基盤を拡大し、中東・アフリカETF市場におけるファーストムーバー優位性の獲得を目指す海外発行体を引き付けています。

主要レポートの要点

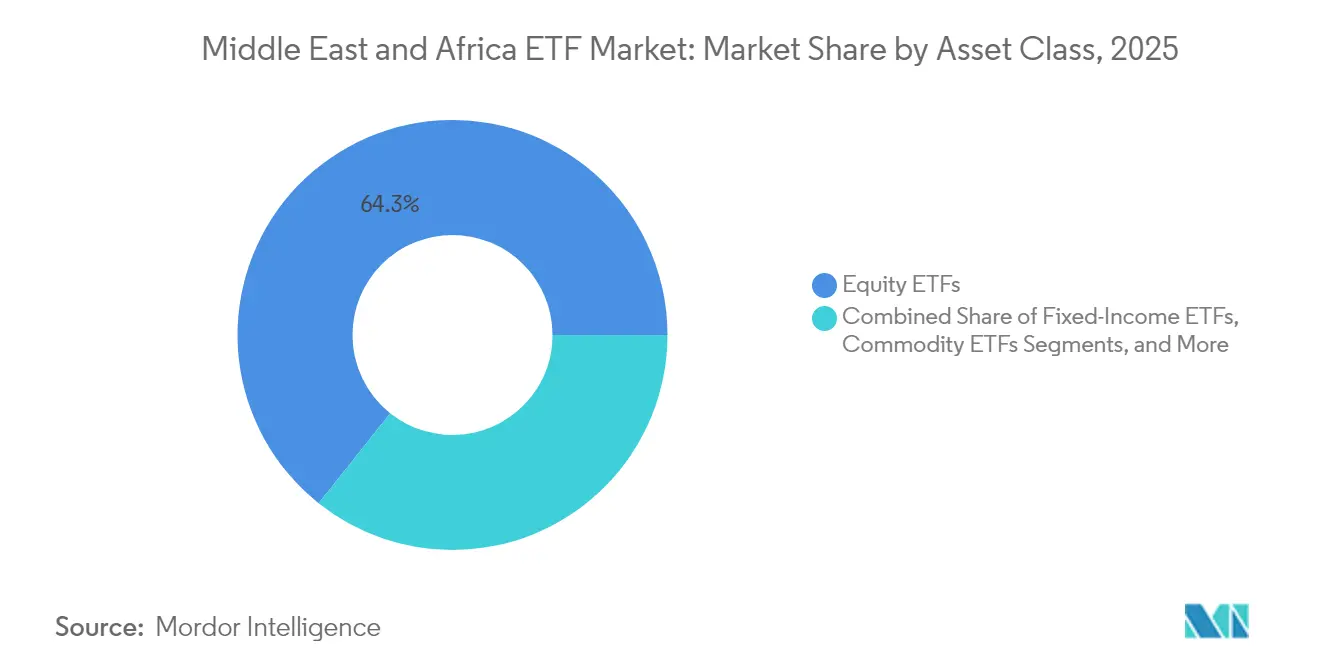

- 資産クラス別では、株式ETFが2025年の中東・アフリカETF市場シェアの64.30%を占めてリードし、債券ETFは2031年にかけて年平均成長率(CAGR)6.52%で成長する見込みです。

- 投資戦略別では、パッシブ型商品が2025年の中東・アフリカETF市場シェアの76.10%を占めて支配的であり、アクティブETFは2031年にかけて年平均成長率(CAGR)7.02%で最速の成長を示すと予測されています。

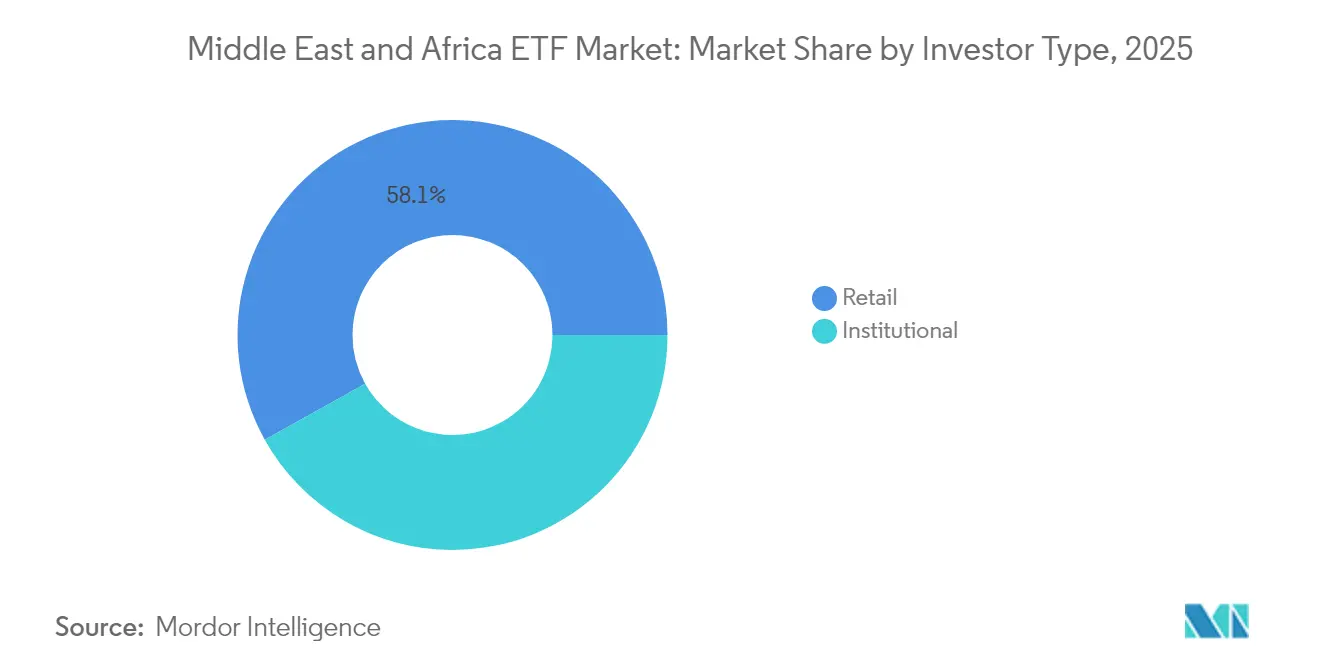

- 投資家タイプ別では、個人投資家が2025年の中東・アフリカETF市場シェアの58.10%を占め、機関投資家のフローは2031年にかけて年平均成長率(CAGR)5.92%で増加する見通しです。

- 販売チャネル別では、直接デジタル小売プラットフォームが2025年の中東・アフリカETF市場規模の35.60%のシェアを占め、2031年にかけて年平均成長率(CAGR)7.48%で拡大しています。

- 地域別では、サウジアラビアが2025年の中東・アフリカETF市場の21.45%を占め、一方でアラブ首長国連邦は2031年にかけて年平均成長率(CAGR)6.31%で最速の成長を示すと予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカETF市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GCC資本市場改革とインデックスのアップグレード | +1.2% | サウジアラビア、アラブ首長国連邦、カタール、クウェート | 中期(2〜4年) |

| カタールおよびサウジアラビアの手数料免除による取引所上ETF 流動性の向上 | +0.9% | カタール、サウジアラビア | 短期(2年以内) |

| コモディティから株式へのポートフォリオ分散 | +0.8% | GCC諸国、南アフリカ | 長期(4年以上) |

| シャリア適合型スクーク(イスラム債)ETFの台頭 | +0.7% | サウジアラビア、アラブ首長国連邦、カタール、クウェート | 中期(2〜4年) |

| CBDC(中央銀行デジタル通貨)とデジタル資産フレームワーク | +0.5% | アラブ首長国連邦、サウジアラビア | 長期(4年以上) |

| ナイジェリアおよびケニアにおける年金基金自動加入制度 | +0.5% | ナイジェリア、ケニア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

GCC資本市場改革とインデックスのアップグレード(MSCI/FTSE)

サウジアラビアのMSCIエマージングマーケットにおけるウェイトが4.4%に上昇した後、2024年末までに海外株式流入が600億米ドルへと倍増しました。サウジ証券取引所における取引後システムのアップグレードにより、設定・解約サイクルが改善され、ETFトラッキングエラーが縮小し、中東・アフリカETF市場での拡大を目指すグローバル発行体を引き付けています[1]サウジ証券取引所、「取引後改革プログラム完了」、saudiexchange.sa。

カタールおよびサウジアラビアの手数料免除による取引所上ETF流動性の向上

取引手数料の撤廃によりビッド・アスク・スプレッドが縮小し、2025年初頭にサウジアラビアの貸出可能在庫が前年比190%増加しました[2]ステート・ストリート・グローバル・アドバイザーズ、「グローバルETFフローレポート2025」、ssga.com。売買回転率の上昇がマーケットメーカーの参加を促し、中東・アフリカETF市場における債券ファンドの取引量増加を加速させています。

シャリア適合型スクーク(イスラム債)ETFの台頭

スクークエクスポージャーに対するソブリンウェルスファンドの需要が、債券ETFの年平均成長率(CAGR)6.7%の見通しを支えています。2025年5月にアジア上場のサウジスクークETFがデビューしたことは、これらの商品に対するグローバルな需要を示しており、中東・アフリカETF市場のさらなる国際化を促進しています。

CBDCおよびデジタル資産フレームワーク

アラブ首長国連邦およびサウジアラビアの規制サンドボックスは、暗号資産連動ETFへの道を開いています。これらのフレームワークはカストディの明確性と決済効率を高め、中東・アフリカETF市場内での多様なデジタル資産戦略の基盤を整えています。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 上場規則の断片化 | -0.4% | 域内全体 | 中期(2〜4年) |

| GCCおよび南アフリカ以外の低流動性 | -0.3% | ナイジェリア、ケニア、エジプト、その他MEA地域 | 短期(2年以内) |

| 外国人所有上限規制 | -0.2% | エジプト、ナイジェリア、クウェート | 長期(4年以上) |

| クロスリスト型ファンドにおける高い源泉徴収税の漏出 | -0.2% | 域内全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

上場規則の断片化によるトラッキングエラーコストの上昇

情報開示および設定・解約プロトコルの相違により、発行体は個別対応プロセスの運用を余儀なくされ、経費率が上昇し、市場価格とNAV(純資産価値)の乖離が拡大します。GCCパスポート制度の導入が2025年に予定されているものの、当初の対象にはETFが含まれない見込みであり、中東・アフリカETF市場全体においてコスト面での逆風が継続します。

GCCおよび南アフリカ以外の流通市場流動性の低さがビッド・アスク・スプレッドを拡大

100ベーシスポイントを超えることも多い幅広いスプレッドが、ナイジェリア、ケニア、エジプトにおける大口取引を妨げています。マーケットメーカーの厚みの不足は特にテーマ型ファンドへの信頼を損ない、中東・アフリカETF市場への十分な参加を阻害しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

資産クラス別:スクーク需要を背景に債券ETFが加速

株式ETFは2025年に64.30%のシェアで中東・アフリカETF市場を牽引しましたが、スクークの新規上場は金利変動リスクを懸念する投資家に多様化された利回りを提供しています。債券商品は株式より規模は小さいものの、ソブリンウェルスファンドによるスクークマンデートへの資金配分に支えられ、年率6.52%の成長が見込まれています。コモディティファンド、主に金連動型は、インフレヘッジとして機能する一方、通貨および不動産戦略はニッチにとどまっています。Franklin Global Sukukファンドの地域配分は、イスラム適合型クレジットへの機関投資家の需要の高まりを示しています。

スクークETFの普及拡大が流通市場の厚みを増し、スプレッドを縮小させ、クロスボーダー上場を促進しています。海外投資家がサウジアラビアおよびアラブ首長国連邦のソブリンカーブへの信頼を高めるにつれ、中東・アフリカETF市場における債券エクスポージャーはポートフォリオ構築と流動性管理においてグローバルベストプラクティスへの収束が期待されます。

注記: 全個別セグメントのシェアはレポート購入後にご利用いただけます

投資戦略別:市場の非効率性を背景にアクティブETFが勢いを増す

パッシブセグメントは2025年の中東・アフリカETF市場において76.10%のシェアを保持しました。アクティブ戦略は2031年にかけて年平均成長率(CAGR)7.02%での成長が予測されており、価格の歪みやセクターのアンバランスを活用します。規制上の調整により非透過型ストラクチャーが認められるようになり、運用会社はETFの流動性メリットを維持しながら独自のスクリーニングを実施できます。ソブリンウェルスファンドのマンデートは戦術的アクティブオーバーレイへの配分を増加させており、中東・アフリカETF市場全体における需要を強化しています。

配当の質や低ボラティリティスクリーニングなどのアウトカム志向ソリューションへの投資家の選好の変化が、発行体にアクティブラッパーによる差別化を促しています。デジタル販売チャネルの強化により、これらの戦略が個人投資家ポートフォリオに組み込まれ、従来のファンド最低投資額なしに専門テーマへのアクセスが可能になっています。

投資家タイプ別:機関投資家フローが加速する中で個人投資家優位が継続

個人投資家は2025年の中東・アフリカETF市場の58.10%を占め、直感的なアプリベースのアクセスと100米ドル未満の投資開始額が普及を後押ししています。若年層はコアポジションとしてETFを活用しており、中東・アフリカETF市場への安定的な資金流入を支えています。一方、機関投資家はGCC年金制度における確定拠出型構造を奨励する改革を背景に、特に債券商品へのエクスポージャーを拡大しています。機関投資家セグメントは2026年から2031年にかけて年平均成長率(CAGR)5.92%で成長すると予測されています。

ナイジェリアおよびケニアにおける自動加入フレームワークが成熟するにつれ、機関投資家の浸透は拡大する見通しです。マルチアセットモデルポートフォリオにETFコアの組み込みが進み、受託者および規制当局にとっての運用上の複雑性が低減し、透明性が向上しています。

注記: 全個別セグメントのシェアはレポート購入後にご利用いただけます

販売チャネル別:デジタルプラットフォームがアクセスを再編

直接デジタル小売プラットフォームは35.60%のシェアを占め、年平均成長率(CAGR)7.48%で最速の成長を示しています。分数取引、ロボアドバイザリーの統合、手数料無料の価格設定が、初めての投資家にとっての所有障壁を下げています。既存銀行とフィンテック企業のハイブリッドパートナーシップは、アドバイザリーの深さと技術的なスケーラビリティを融合させ、中東・アフリカETF市場の流通変革を強化しています。

富裕層セグメントに対してはファイナンシャルアドバイザーが依然として影響力を持ちますが、手数料圧縮により商品選択よりも資産配分サービスへの移行が進んでいます。機関投資家チャネルはブロックトレードやカスタムバスケットにとって引き続き重要であり、特にサウジアラビアではソブリンウェルスファンドの取引が1件あたり1億米ドルを超えることがあります。

地域分析

サウジアラビアは2025年の中東・アフリカETF市場において21.45%のシェアを保持しており、ビジョン2030改革、取引後自動化、海外流入を増加させたインデックス採用が支えています。TASI 50ベンチマークの完成により細分化されたエクスポージャーが容易になり、計画されている1兆米ドルのインフラ支出は物流、グリーン水素、銀行分野でのテーマ型ファンド立ち上げの余地を提供しています。

アラブ首長国連邦は2031年にかけて年平均成長率(CAGR)6.31%という域内最速の軌跡を示しています。ドバイ仮想資産規制当局(VARA)による規制の明確化が暗号資産連動ファンドのストラクチャーを支援しており、DEWS年金制度の拡充がパッシブソリューションへの安定的な拠出を促しています。ESGおよびクリーンエネルギーテーマは政府のカーボンニュートラル目標と共鳴し、発行体がアブダビのADXにサステナブル戦略をクロスリストするよう促しています。

南アフリカはSatrix、1nvest、Sygnia Itrixを中核とするアフリカ大陸で最も成熟したETFエコシステムを有しています。流動性はフラッグシップインデックスに集中しますが、戦術的ポジションへの個人投資家需要の高まりとともに、アクティブ運用ラッパーがシェアを拡大しています。ヨハネスブルク証券取引所の堅固な決済基盤は、中東・アフリカETF市場における取引効率の地域的ベンチマークとなっています。

競争環境

BlackRockのiShares、ステート・ストリート・グローバル・アドバイザーズ、Invescoなどのグローバル大手が、Emirates NBD Asset Management、Chimera Capital、Satrixなどの地域専門会社と競合しています。商品パイプラインはシャリア適合型確定利付商品とデジタル資産バスケットにおけるファーストトゥマーケットポジションをますます標的としており、中東・アフリカETF市場における差別化の戦略的重要性を反映しています。

ホワイトラベルプラットフォームが迅速参入を目指すブティック運用会社への参入障壁を下げる一方、ソブリンウェルスファンドの支持が国内ドミサイル発行体に規模の優位性をもたらしています。サウジ証券取引所における技術的アップグレードとアラブ首長国連邦の上場規則の簡素化が、市場投入までの時間を短縮し、効率的な設定・解約サイクルを支援しています。

アクティブETFの増殖に伴い競争ダイナミクスが鋭化しています。グローバル発行体はクオンティタティブリサーチの実績を活かしてルールベースのアクティブファンドを立ち上げ、地域運用会社はローカル市場への洞察を強みとしています。香港とサウジアラビアの主体間での共同ブランドスクーク商品のような戦略的アライアンスは、より広いグローバル投資家基盤に連結した中東・アフリカETF市場の深化を目指すクロスボーダー協力の拡大を示しています。

中東・アフリカETF産業リーダー

Satrix

1nvest

Sygnia Itrix

Tabula Investment Management

STANLIB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Premia PartnersとBOCHK Asset ManagementがアジアのETFとして初となる投資適格サウジ政府スクークETFを香港に上場しました。iBoxx Tadawul政府・政府機関スクークインデックスに連動し、総経費率は0.35%です。

- 2025年4月:Roebecoが3Dエマージングマーケットズ ETFを導入し、クオンティタティブシグナルを組み合わせて中東・アフリカETF市場への配分を含む長期的な新興市場成長機会を捕捉します。

- 2024年3月:ステート・ストリート・グローバル・アドバイザーズが堅調な非米国流入を報告し、SPDRスイート内での新興市場エクスポージャーへの需要の高まりを指摘しました。

- 2025年1月:サウジアラビア公共投資基金がSPDR J.P.モルガン サウジアラビア・アグリゲート・ボンド UCITSETFに2億米ドルのアンカー投資を行いました。これはヨーロッパ初のサウジソブリン債ファンドです。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、中東・アフリカの上場投資信託(ETF)市場を、GCC諸国、中東・北アフリカ諸国、またはサハラ以南の主要取引所に上場しているETFの総額と定義し、評価額は暦年の終値×発行済投資口数で算出した。指数連動型ファンド、アクティブ運用型ETF、スマートベータ商品、シャリア・コンプライアントのSukuk ETFはすべて含まれる。

除外範囲:クローズドエンド型ファンド、上場投資信託、および欧州の投資家のみを対象として販売され、MEA上場を欠くETFは除外する。

セグメンテーションの概要

- 資産クラス別

- 株式ETF

- 債券ETF

- コモディティETF

- 通貨ETF

- 不動産ETF

- オルタナティブETF

- 投資戦略別

- アクティブ

- パッシブ

- 投資家タイプ別

- 個人投資家

- 機関投資家

- 販売チャネル別

- 直接デジタル小売プラットフォーム

- ファイナンシャルアドバイザーおよびウェルスマネージャー

- 機関投資家チャネル

- 伝統的銀行およびフルサービスブローカー

- 国別

- アラブ首長国連邦

- サウジアラビア

- カタール

- クウェート

- オマーン

- バーレーン

- エジプト

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

詳細な調査方法とデータの検証

一次調査

ETF発行会社、カストディアン、デジタルブローカーCEO、各地域の規制当局との電話インタビューにより、セカンダリー数の検証、真のリテール参加者の測定、GCC市場全体で今後予定されているパスポーティングルールの理解を深めることができた。

サウジアラビア、アラブ首長国連邦、南アフリカ、ナイジェリアのポートフォリオ・マネジャーを対象とした調査では、アセットクラス別の実用的な採用率と、有効運用資産に影響を与える典型的なビッド-アスク・スプレッドが明らかになった。

デスクリサーチ

サウジアラビア資本市場庁(Saudi Capital Market Authority)、ドバイ金融市場(Dubai Financial Market)、南アフリカ金融庁(South African FSCA)など、毎月ETFのAUM、ユニット作成ファイル、手数料サーキュラーを公表しているオープンな規制当局から基礎的な統計を収集した。マクロ経済のアンカーはIMFの金融アクセス調査や世界銀行のグローバル金融開発データセットから得た。ETFGI、Gulf Bond & Sukuk Association、African Securities Exchanges Association などの業界団体は、商品数と資産分割を提供した。会社提出書類、目論見書、投資家向けプレゼンテーション・デッキは、平均的な手数料の圧縮傾向を把握するのに役立った。D&B HooversとDow Jones Factivaはスポンサーの収益エクスポージャーのクロスチェックをサポートした。

これらの情報源は、モルドールのアナリストが過去のフロー、スポンサーの立ち上げ、流動性指標を集計し、当社の基準年モデルに反映させる際に参照した資料を示すものであるが、すべてを網羅しているわけではない。

マーケット・サイジングと予測

トップダウン・モデリングでは、まず取引所が公表しているETFのAUMの期末残高を年平均為替レートで米ドルに換算し、クロスリスティングの重複を調整した後、一人当たりGDP、株式回転率、ETF新規上場数、平均経費率などのドライバーに多変量回帰を行うことにより、純作成と価格上昇による成長を予測する。ボトムアップの検証では、スポンサーレベルのAUM、ユニット成長率、指標平均スプレッドをサンプリングし、全体が大きく乖離していないことを確認する。2030年までの予測にはARIMAを採用し、手数料免除プログラム、GCCファ ンドパスポートの展開、Sukuk ETFへのシフトを反映させるため、専門家によるシナリオ・オーバー レ イ を 行 っ て い る 。

データ検証と更新サイクル

出力は、独立したETFGIのフロー集計とリッパーの地域AUMとの自動化された差異チェックを通過する。シニア・レビュアーが異常値を調査し、サイクルの途中で重要な事象が発生した場合は、アナリストがモデルを再オープンする。レポートは12ヶ月ごとに更新され、最終的なセンスチェックはクライアントへのリリース直前に完了する。

中東・アフリカETFのベースラインが信頼に足る理由

各社が異なる資産ユニバースを選択したり、対照的な為替換算を適用したり、価格上昇を積極的な方法で先送りしたりしているため、公表されている見積もりは異なっている。このようなギャップを事前に認識し、Mordorの規律あるスコープと年次リフレッシュ・ケイデンスにより、より安定した意思決定グレードのベースラインを提供する方法を示します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 221億米ドル | モルドール・インテリジェンス(2025年) | - |

| 925億米ドル | グローバル・コンサルタンシーA(2024年) | グローバル・ドミカリーの中東・北アフリカ地域をテーマとするETFをカウントし、ピーク時の年内AUMで評価。 |

| 463億米ドル | 業界紙B(2024年) | アフリカのみを対象としているが、二重上場されている湾岸諸国の資金を差し引くことなく、「MEA」まで目盛りをつけている。 |

この比較から、重複上場、地域外上場、月末のスパイクを除けば、Mordorの数値はMEA ETFの戦略的プランニングにおいて最も再現性が高く、透明性の高いアンカーであることがわかる。

レポートで回答される主要設問

中東・アフリカETF市場の現在の価値はいくらですか?

市場は2026年に230億米ドルと評価されており、2031年までに297億4,000万米ドルに達すると予測されています。

域内ETFユニバースにおいて最も成長が速い資産クラスはどれですか?

スクーク需要に牽引された債券ETFは、2026年から2031年にかけて年平均成長率(CAGR)6.52%で拡大すると見込まれています。

個人投資家は地域のETF成長においてどの程度重要ですか?

個人投資家は売買回転率の58.10%を占め、デジタルプラットフォームのアクセシビリティと低い投資閾値のおかげで引き続き主要な取引量ドライバーとなっています。

中東・アフリカETF市場においてアクティブETFが勢いを増している理由は何ですか?

アクティブラッパーは市場の非効率性と地域固有のセクター機会を活用しようとする投資家に訴求しており、年平均成長率(CAGR)7.02%が期待されます。

ETF運用資産において域内をリードしている国はどこですか?

サウジアラビアは取引後インフラの整備とソブリンウェルスファンドの支持に支えられ、21.45%で最大のシェアを保持しています。

クロスボーダーETF流通を最も改善し得る規制動向は何ですか?

2025年以降に展開が見込まれるGCCファンドパスポート制度の計画は、加盟取引所間のルールを調和させ、上場コストの断片化を軽減することを目指しています。

最終更新日: