中東・アフリカ有機ベビーフード市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

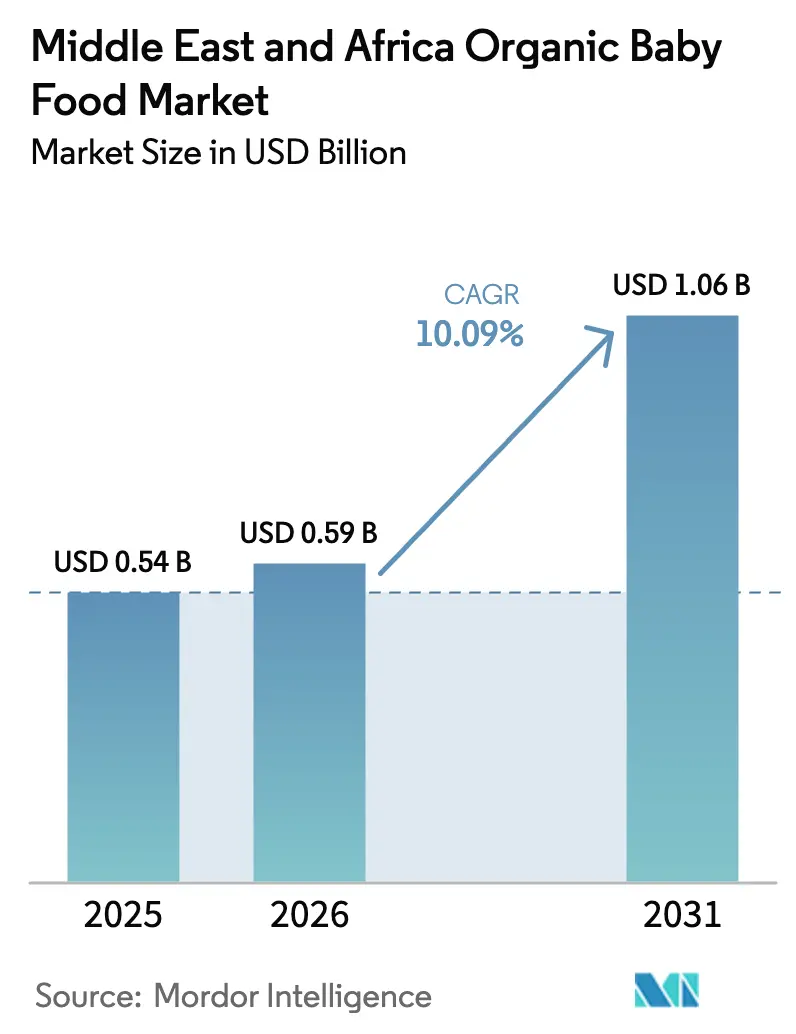

| 基準年の市場規模 (2025) | 0.54 十億米ドル |

| 市場規模 (2026) | 0.59 十億米ドル |

| 市場規模 (2031) | 1.06 十億米ドル |

| 成長率 (2026 - 2031) | 10.09% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ有機ベビーフード市場分析

中東・アフリカ有機ベビーフード市場は2025年に5億4,200万米ドルに達し、2026年には5億9,800万米ドルと評価され、2026年〜2031年にかけて年平均成長率(CAGR)13.18%で拡大し、2031年までに10億6,000万米ドルに達すると予測されています。湾岸協力会議(GCC)諸国では富裕層が増加しており、ナイジェリア、エジプト、南アフリカでは新興中間層が台頭しています。こうした変化が、クリーンラベルかつ農薬不使用の製品へと乳幼児栄養の優先事項を転換させています。中東・アフリカの有機ベビーフード市場では、プレミアム有機ミルクフォーミュラが中心的な役割を担っています。病院や小児科医は現在、アレルギー予防を目的としたグローバルプロトコルに沿った授乳ガイドラインを採用しています。越境欧州ブランドと効率的なラストマイル配送を組み合わせたEコマースのサブスクリプションサービスにより、ミレニアル世代の親が検索・切り替えを行いやすくなっています。一方、サウジアラビアとアラブ首長国連邦では、政府のインセンティブが国内有機農業を促進し、輸入依存度を低下させています。しかし、依然として課題は残っています。持続的な価格格差、サブサハラアフリカにおけるコールドチェーンのボトルネック、そしてハラール・有機の二重認証取得の複雑さがそれです。これらの要因が、所得と地域に基づいて需要を細分化しています。それでも、健康リテラシーの向上と小売の近代化により、潜在市場は拡大し続けています。

主要レポートのポイント

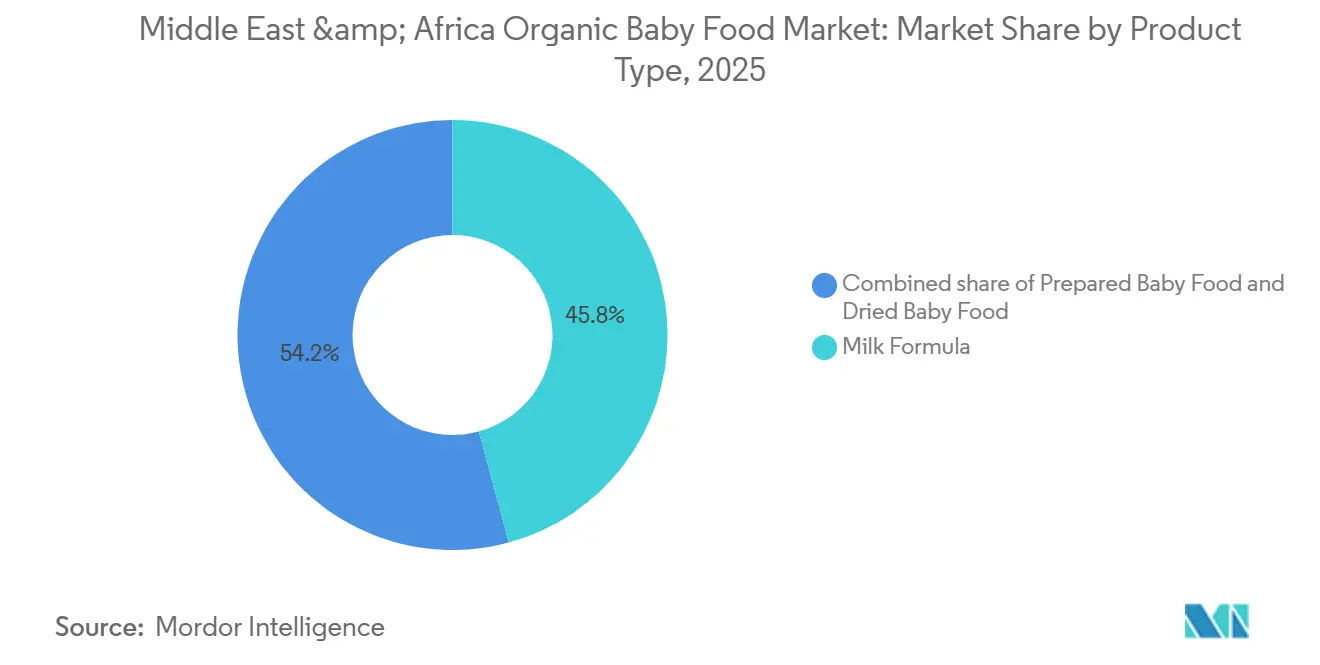

- 製品タイプ別では、ミルクフォーミュラが2025年の中東・アフリカ有機ベビーフード市場において46.24%のシェアを占めてトップとなり、乾燥ベビーフードは2026年〜2031年にかけて最速の14.12%のCAGRで成長する見込みです。

- 年齢層別では、生後6〜12ヶ月の乳幼児が2025年に数量シェアの41.83%を占め、12〜24ヶ月のコホートは2031年にかけて13.71%のCAGRで成長すると予測されています。

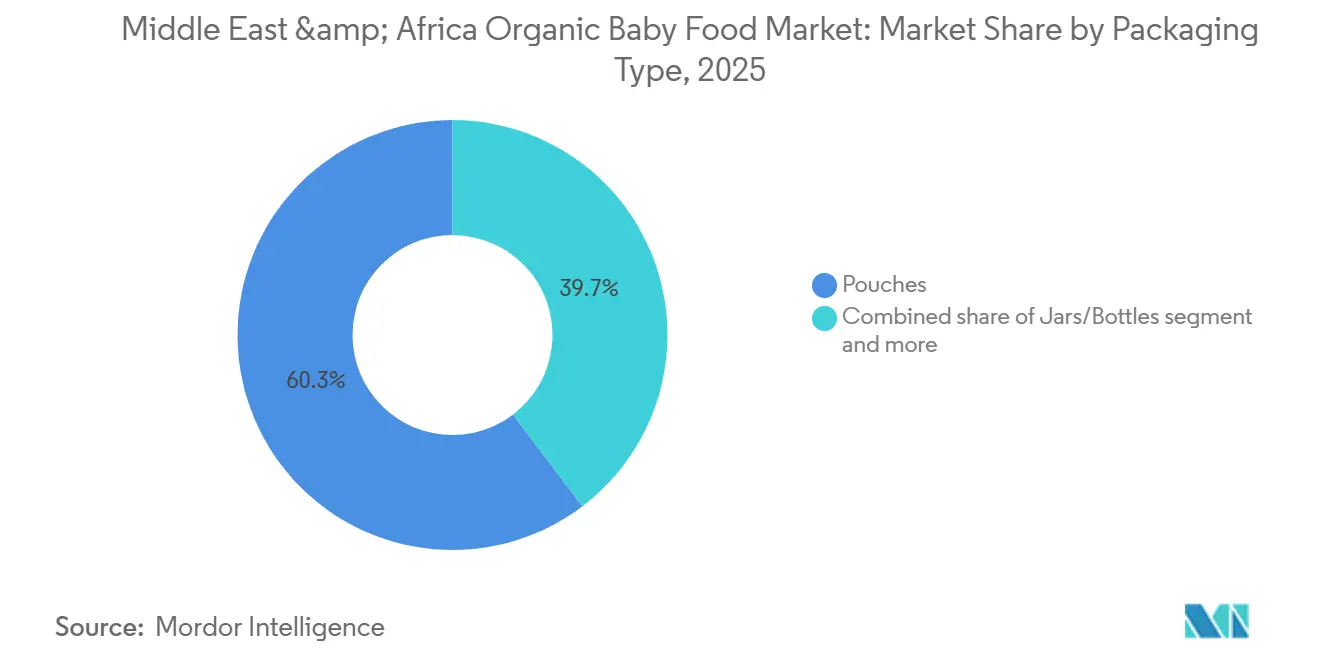

- 包装タイプ別では、パウチが2025年の収益の60.34%を占め、常温保存可能なカートンは2026年〜2031年にかけて13.25%のCAGRで成長すると予測されています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年に59.35%のシェアを維持しましたが、オンライン小売は2031年にかけて14.35%のCAGRで拡大しています。

- 地域別では、サウジアラビアが2025年に32.46%のシェアで首位を占め、ナイジェリアは地域最速の13.21%のCAGRで2031年まで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東・アフリカ有機ベビーフード市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GCC・アフリカ主要都市における可処分所得の増加と都市化 | +2.8% | サウジアラビア、アラブ首長国連邦、ナイジェリア、エジプト | 中期(2〜4年) |

| 利便性需要を高める女性労働力参加率の上昇 | +2.4% | GCC、南アフリカ、都市部エジプト | 短期(2年以内) |

| 有機製品へのアクセスを広げる小売・Eコマースチャネルの拡大 | +2.1% | アラブ首長国連邦、サウジアラビア、ナイジェリア | 短期(2年以内) |

| 農薬・添加物に対する健康・栄養意識の高まり | +1.9% | GCC、南アフリカ、都市部ナイジェリア | 中期(2〜4年) |

| 国内有機農業に対するGCC政府のインセンティブ | +1.5% | サウジアラビア、アラブ首長国連邦、オマーン | 長期(4年以上) |

| アフリカ系移民をターゲットとした在外居住者主導の越境直販(DTC)ブランド | +1.2% | アラブ首長国連邦、サウジアラビア、南アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

GCC・アフリカ主要都市における可処分所得の増加と都市化

2020年から2025年にかけて、GCCの一人当たりGDPは年率3.2%で成長し、世界平均を上回りました[1]出典:国際通貨基金、地域経済見通し、" elibrary.imf.com。この経済的勢いにより、リヤド、ドバイ、ドーハ、ラゴス、カイロといった都市に密集した小売ハブが形成されました。これらのハブは、消費者需要の高まりを背景に、プレミアム有機ブランドが主要な棚スペースを確保するための拠点となっています。特に共働き世帯の都市部の親は、従来の食品に関する品質・安全性への懸念から、有機ラベルを食品安全リコールに対する保護手段として捉えるようになっています。この傾向は、2024年にエジプトで発生したアフラトキシン事件を受けて特に顕著となり、非有機食品に伴うリスクが改めて浮き彫りになりました。この需要の高まりに応えるため、HiPPやHolleなどの欧州企業はドバイに戦略的に物流ハブを設置しました。これにより、サプライチェーンを合理化し、配送時間をわずか24時間に短縮することで、消費者が有機製品に迅速にアクセスできる環境を整えています。所得弾力性が1.4であることから、可処分所得が10%増加すると有機製品への支出が14%増加することになり、所得成長と有機消費の強い相関関係が示されています。その結果、中東・アフリカの有機ベビーフード市場は従来の主食カテゴリーを上回るペースで成長しており、より広範なマクロ経済トレンドを反映し、地域の消費者嗜好の変化を示しています。

利便性需要を高める女性労働力参加率の上昇

2020年から2025年にかけて、GCCにおける女性の労働力参加率は23%から37%へと急増しました[2]出典:GASTAT、「サウジアラビア女性の労働力参加率が36.2%に達する」、stats.gov.sa 。この大幅な増加は、ジェンダー役割の変化や女性雇用を促進する政府の取り組みを含む、より広範な社会経済的変化を反映しています。この変化により家庭での食事準備時間が短縮され、忙しい家庭に便利で栄養価の高いソリューションを提供する一人前サイズの有機パウチの人気が高まっています。サウジアラビア、アラブ首長国連邦、都市部のナイジェリアでは、働く母親が保育園の送迎スケジュールに合わせた調乳済みフォーマットに対して25〜30%のプレミアムを支払う意向を示しており、時間節約型オプションへの需要の高まりが浮き彫りになっています。その結果、有機パウチの売上は2025年に前年比19%増を記録し、その実用性と現代の育児ニーズへの適合性が成長を牽引しました。特筆すべきは、DanoneのバイリンガルGerberパックが在外居住者の介護者に好評を博し、ターゲット層の言語的多様性に対応した点です。主要ブランドは現在、2週間ごとに自動配送するサブスクリプションを提供しており、忙しい家庭のニーズに応え、必需品の安定供給を確保しています。この利便性は特に生後6〜12ヶ月の年齢層において高く評価されており、リピート購入とブランドロイヤルティのサイクルを促進し、親が購買決定において利便性と品質の両方を優先する傾向を反映しています。

有機製品へのアクセスを広げる小売・Eコマースチャネルの拡大

2025年、サウジアラビア、アラブ首長国連邦、エジプトのハイパーマーケットは食料品売り場を8.3%拡大し、専用の有機食品コーナーを導入しました。GCCでは、Amazonのサブスクライブ&セーブ割引やNoonのバンドル配送サービスに牽引され、ベビー用品のEコマース普及率が22%に急上昇しました。iHerbなどの越境プラットフォームにより、ナイジェリアの親は欧州のSKUを入手できるようになり、40〜60%に上る流通業者のマークアップを回避できるようになりました。これらのトレンドは薬局や専門店のシェアを低下させる一方で、リアルタイムのレビューとトレーサビリティデータを提供し、カテゴリーへの信頼を高めています。オムニチャネル分析を活用するブランドは、ショッピングカートの手がかりに基づいてプロモーションカレンダーを最適化し、生涯価値が高いことで知られる生後1年間の授乳期間中のコンバージョン率を向上させています。さらに、デジタル決済システムの普及がEコマース体験をさらに合理化し、リピート購入を促進しています。

農薬・添加物に対する健康・栄養意識の高まり

2020年から2024年にかけて、GCCにおける小児アレルギー症例は12%増加しました。これを受けて、医師たちは農薬不使用フォーミュラの推奨を始めました。2024年に発表された査読済み研究では、有機フォーミュラを摂取した乳幼児の排泄物中の有機リン酸塩代謝物が23%少ないことが明らかになりました。この知見はアラビア語の育児フォーラムで広まりました。2024年、サウジアラビア食品医薬品庁は農薬残留試験の結果をパッケージに表示することを義務付ける規制を強化しました。インフルエンサーたちは、パーム油や添加糖を含むことが多い従来品と、Organixなどのブランドが「農薬ゼロ保証」を謳う有機ラインとの違いを頻繁に強調しています。こうした健康中心のナラティブは製品の知覚価値を高め、中〜高所得層の消費者の価格感度を緩和するのに役立っています。農薬不使用オプションへの意識の高まりが、地域における購買決定を再形成しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 価格に敏感な消費者の採用を制限するプレミアム価格設定 | −1.8% | ナイジェリア、エジプト、モロッコ | 短期(2年以内) |

| サブサハラアフリカにおけるコールドチェーンと物流の脆弱性 | −1.4% | ナイジェリア、ケニア、サブサハラアフリカ全域 | 中期(2〜4年) |

| ハラール・有機の二重認証取得の複雑さ | −0.9% | GCC、エジプト、モロッコ | 中期(2〜4年) |

| 有機原材料供給における気候変動に起因する不安定性 | −0.7% | モロッコ、ナイジェリア、エジプト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

価格に敏感な消費者の採用を制限するプレミアム価格設定

ラゴスとナイロビでは、有機乳幼児フォーミュラが800グラム缶あたり35〜45米ドルで販売されており、主流の代替品のほぼ2倍の価格となっているため、採用は上位所得層に限定されています。2024年のエジプトの通貨下落により欧州からの輸入品の着地コストが28%急増し、下流での価格上昇と販売数量の減少を招きました。小規模な地元加工業者は規模の効率性に苦しんでおり、例えばケニアのスタートアップOrgaomiは原材料調達における運転資金不足により、稼働率がわずか60%にとどまっています。モロッコとエジプトでは、親が有機フォーミュラを薄めて使用期間を延ばしたり、手作りのピューレに切り替えたりするケースが多く、フォーミュラの栄養的意図が損なわれています。大幅な価格引き下げなしには、200グラムの詰め替えサシェのような価値重視のSKUが、より広い所得層にリーチするための唯一の解決策となる可能性があります。ただし、サプライチェーンの非効率性に対処することもコスト削減とアクセス改善に貢献できます。

サブサハラアフリカにおけるコールドチェーンと物流の脆弱性

サブサハラアフリカのコールドチェーン普及率はわずか28%にとどまり、GCCの85%と鮮明な対比をなしており、有機ヨーグルトや生鮮ピューレの流通を妨げています。ナイジェリアでは、農村部での12時間に及ぶ停電により、小売業者は常温保存可能なパウチや粉末製品のみの取り扱いを余儀なくされています[3]出典:国際エネルギー機関、「アフリカエネルギー展望」、iea.org。モンバサからナイロビへの輸送コストは1キログラムあたり0.80米ドルの追加費用が発生し、通関での遅延により納期が最大2週間延長され、運転資金を圧迫しています。南アフリカでは、計画停電(ロードシェディング)の発生によりWoolworthsがテトラパックカートンを採用しました。これらのカートンは常温での温度上昇に対応できますが、風味の差別化が一部犠牲になります。太陽光発電冷蔵ユニットのパイロット事業は技術的に実現可能であることが証明されていますが、2億米ドルという多大な資金不足が全国展開の妨げとなっています。これらの課題への対処は、地域のサプライチェーン効率を改善するうえで不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フォーミュラが基盤を固め、乾燥フォーマットが加速

2025年、有機ミルクフォーミュラは中東・アフリカの有機ベビーフード市場における総収益の46.24%を占めました。この優位性は、病院からの強力な推薦と根付いた乳幼児授乳慣行、特にGCC地域における慣行によって支えられています。現在DHAとプロバイオティクスが強化されたフォローアップブレンドは、初期の母乳育児段階を超えて有機製品への嗜好の訴求力を広げており、親の間で広く受け入れられています。市場浸透率が高いことでセグメントの成長率が抑制される可能性はありますが、継続的な医療機関の推薦により、2031年まで約43%の収益シェアを維持する見込みです。加水分解フォーミュラや乳糖不使用フォーミュラなどの特殊バリアントは、増加するアレルギーへの懸念に対応することで、小規模ながらも牽引力を増しており、カテゴリーの回復力をさらに強化しています。

乾燥ベビーフードは最も成長の速いサブセグメントであり、2031年にかけて14.12%のCAGRで拡大すると予測されています。その人気は、忙しい家庭や働く母親に常温保存の利便性を提供する、分量管理されたシリアルやフリーズドライパウダーに起因しています。中東・アフリカにおけるこのカテゴリーの市場規模は、2026年のX百万米ドルから2031年にはY百万米ドルへと拡大し、収益シェアは22%から27%へと上昇すると見込まれています。調製済みの瓶詰めピューレはGCC全域のプレミアム小売チャネルで人気を博していますが、より広いサブサハラ市場では物流上の課題に直面しており、乾燥フォーマットのスケーラビリティ上の優位性が際立っています。この成長軌跡は、幼児の発達段階において家族が固形食を導入するにつれて多様化が進んでいることを反映しています。

年齢層別:離乳期がピーク、幼児期が勢いを増す

2025年、生後6〜12ヶ月の乳幼児が中東・アフリカの有機ベビーフード市場をリードし、総数量の41.83%を占めました。この需要の急増は、小児科医が補完食の導入を推奨し、完全母乳育児またはフォーミュラからの重要な転換点を示していることと一致しています。ブランドはこの機会を巧みに捉え、産科病棟や病院の小売チャネルを通じてスターターキットを配布しています。一方、0〜6ヶ月のセグメントは有機フォーミュラの売上を牽引することでこの優位性を支えています。ただし、南アフリカとエジプトにおける自然な母乳育児を促進するキャンペーンが、この成長をやや抑制しています。全体として、乳幼児層への注力は、地域における早期栄養への深い関与を示しています。

一方、12〜24ヶ月を対象とする幼児セグメントは急速な上昇軌道にあります。親が有機フィンガーフードやスナックを選ぶ傾向が強まるにつれ、2031年にかけて13.71%のCAGRで成長すると予測されています。このトレンドは化学物質への暴露リスクに対する予防的な対策であり、パフスナック、ヨーグルトメルト、自己摂食ピューレなどの革新的な製品への需要を高めています。この年齢層の市場は大幅な拡大が見込まれており、より多くの小売棚スペースを確保し、従来のピューレを超えた展開が期待されています。家庭が乳幼児期から幼児期へと移行するにつれて、若いコホートの数量シェアは低下する可能性がありますが、これは衰退を示すものではありません。むしろ、有機ベビーフードの受容が広がり、子どもの成長の複数の段階にわたる定番品としての地位が確立されていることを示しています。

包装タイプ別:パウチの優位性、カートンの台頭

2025年、パウチは中東・アフリカの有機ベビーフード包装市場における収益の60.34%を占めました。その人気の高まりは、片手での授乳の利便性や再封可能なデザインなど、都市型ライフスタイルに対応した特徴に起因しています。HiPPなどのブランドは、プラスチック廃棄物への反発に対応しながら機能性を維持するため、堆肥化可能な革新的素材を積極的に採用しています。一方、ガラス瓶はGCC全域のプレミアム小売チャネルにおいてこのリーダーシップをさらに強固なものにしています。ここでは、高い輸送コストや破損リスクにもかかわらず、純粋さの知覚がショッパーの嗜好を左右しています。大容量の業務用容器は病院や保育施設に効果的に対応していますが、小売での存在感が限られていることは、消費者に好まれるフォーマットとしてのパウチの優位性を裏付けています。

常温保存可能なカートンは最も成長の速い包装選択肢として台頭しており、2031年にかけて堅調な13.25%のCAGRが見込まれています。この急増は主要都市圏外での冷蔵課題への対応として生じており、より広い市場受容への道を開いています。小売業者はカートンのリサイクル可能性だけでなく、エンドキャップ展示による視認性の高さからも採用を進めており、2031年までに中東・アフリカの有機ベビーフードセクターにおける市場シェアを20%台前半〜中盤に引き上げる見込みです。パウチは引き続きリードを維持するものの、規制上の圧力と消費者意識の変化が素材転換を促すにつれて、その優位性は低下すると予想されます。これらのトレンドは、多様な地域の状況において利便性を維持しながら持続可能性へと向かう、包装のより広範な進化を示しています。

流通チャネル別:ハイパーマーケットが基盤、デジタルが急増

2025年、スーパーマーケットおよびハイパーマーケットが中東・アフリカの有機ベビーフード市場をリードし、総収益の59.35%を占めました。Carrefour、Lulu、Pandaなどの主要チェーンは有機SKUに最大6直線メートルの棚スペースを割り当て、視認性を高めてインパルス購買を促進しました。プライベートラベル有機製品の導入は価格競争を激化させただけでなく、これらの製品を一般消費者にとってより身近なものにしました。GCCの都市部では、薬局が新米の親に対してブランド選択を指導するアドバイザリーハブとして機能しています。対照的に、専門ブティックは限られた品揃えと大型小売業者と比較した高価格により、存在感を失いつつあります。

オンラインチャネルは最も成長の速い流通セグメントであり、2031年にかけて14.35%のCAGRを誇っています。その成長は、送料無料の閾値、自動補充サブスクリプション、豊富な品揃えなどのサービスに牽引されており、利便性を重視するテクノロジーに精通した親に訴求しています。2031年までに、中東・アフリカの有機ベビーフード市場のEコマースセグメントはZ百万米ドルを超え、チャネルの推定28%のシェアを獲得する見込みです。ハイパーマーケットは試し買いや大量購入において引き続き重要な役割を果たしますが、デジタル専業プレーヤーとの競争力を維持するためにクリック&コレクトサービスの採用を進めています。このトレンドは、現代の家庭の多忙なスケジュールに対応するオムニチャネル戦略への大きなシフトを示しています。

地域分析

2025年の収益の32.46%を占めるサウジアラビアは、ビジョン2030改革を背景に需要を牽引しています。これらの改革は女性の労働力参加率を37%に引き上げただけでなく、農薬検査の透明性ラベルを導入し、有機製品をデフォルトの選択肢として位置付けました。2025年、政府は地元原材料の栽培を促進するために1億2,000万米ドルの補助金を割り当て、2028年までに25%の自給率達成を目指しています。ただし、リヤドやジェッダなどの主要都市以外では、価格感度が市場浸透を制限しています。これに対応するため、ブランドは詰め替えサシェや少量パックの実験を行っています。市場の成長は、有機製品の利点に対する消費者意識の高まりによってさらに支えられています。

2025年に24%の市場シェアを持つアラブ首長国連邦は、人口の88%を占める在外居住者が馴染みのある欧州ブランドを好む傾向に牽引されています。ドバイの強固な物流インフラと、ベビー用品Eコマースにおける26%の普及率が組み合わさり、迅速なフルフィルメントサイクルを確保しています。さらに、認証コストを半減させる国内農業インセンティブが地元供給を育成しており、輸入に関連する通貨変動に対して市場を安定させる可能性があります。アラブ首長国連邦の貿易ハブとしての戦略的位置は、地域需要への効率的な対応能力も高めています。消費者と供給者の両面を担うトルコは11%の市場シェアを持ち、EU補助金に沿った有機農地の9.2%成長によって支えられています。9%のシェアを持つ南アフリカは確立された小売ネットワークの恩恵を受けていますが、最近の計画停電(ロードシェディング)の発生が常温保存可能な包装の優位性を浮き彫りにしました。

一方、ナイジェリアは2025年の収益規模は控えめながら、13.21%のCAGRという地域最高の成長率を誇っています。この急増は、ラゴスの新興中間層とソーシャルメディアにおける栄養啓発の高まりに牽引されています。欧州とアジアの架け橋としてのトルコの戦略的位置は、市場における役割をさらに強化しています。7%のシェアを持つエジプトと5%のモロッコは、通貨と気候の課題に直面しています。これらの問題は輸入コストを押し上げ、消費者の購買力を低下させています。ケニアやセネガルを含む残りの十数市場は追加で12%を占めています。これらの市場は初期段階のサプライチェーン課題に直面していますが、機動力のある参入者にとって大きな機会を提供しています。これらの市場におけるインフラ改善とサプライチェーンの合理化への取り組みが、さらなる成長の可能性を解き放つと期待されています。

競合環境

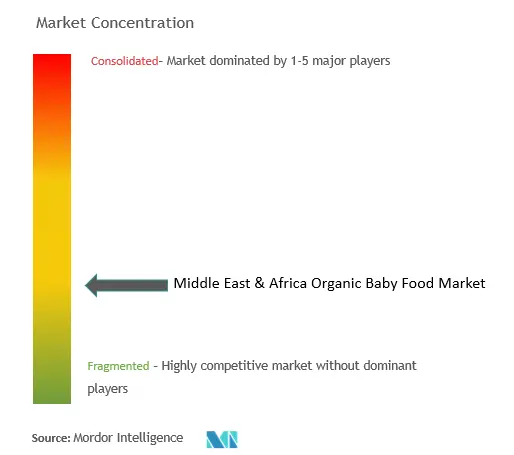

中東・アフリカにおける有機ベビーフード市場は中程度の集中度を示しています。多国籍大手企業は規模を活かしていますが、市場を独占しているわけではありません。Nestlé、Danone、Abbottは乳幼児フォーミュラセグメントを支配しており、病院でのサンプリング、ハラール対応、ターゲットを絞った広告などの戦略を活用しています。HiPP、Holle、Hero Groupなどの欧州ブランドは、GCCのハイパーマーケットや在外居住者向けオンラインショップでプレミアム価格を維持しています。ケニアのOrgaomiやセネガルのLe Lionceauなどの地域プレーヤーは地元のサプライチェーンを活用していますが、運転資金と分散した農家ネットワークという課題に直面しています。こうしたダイナミクスが、グローバルプレーヤーと地域プレーヤーの双方が市場シェアの維持・拡大を目指す競争環境を生み出しています。

テクノロジーが市場に新たな競争優位をもたらしています。例えば、FrieslandCampinaのアラブ首長国連邦におけるブロックチェーンパイロット事業はバッチレベルの透明性を高め、偽造リスクを低減しています。同様に、Arla FoodsはAIを需要予測に活用し、GCCにおける欠品を22%削減して製品の鮮度を確保しています。イノベーションの焦点はクリーンラベル強化に大きく傾いており、Abbottは2024年に有機加水分解タンパク質ブレンドの特許を取得し、Nestléは疝痛緩和を目的としたプロバイオティクス強化シリアルの開発を進めています。これらの技術的進歩は業務効率を高めるだけでなく、消費者の信頼と満足度も向上させています。

認証の遅延とコンプライアンス費用は新規参入者にとって課題となり、既存プレーヤーに有利に働く一方で、越境の直販(DTC)新規参入者が市場の構図を塗り替えています。流通業者の層を排除することで競争力のある価格を提供し、大きな市場価値を獲得しています。このシフトは、低コストで高品質な有機ベビーフードを求める価格感度の高い消費者に特に訴求しています。その結果、市場ではDTCモデルが牽引力を増し、従来の流通チャネルに挑戦する形で価値の段階的な再分配が進んでいます。

中東・アフリカ有機ベビーフード業界リーダー

Nestle SA

Hero Group

Arla Foods Group

Danone SA

Hipp Gmbh & Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Else Nutritionは2026年1月のハラール認証取得に続き、Majid Al Futtaimと協力してアラブ首長国連邦とサウジアラビアの85店舗のCarrefourハイパーマーケットで植物性有機幼児フォーミュラを発売しました。

- 2026年1月:Nestléはドバイ工業都市に4,500万米ドルの有機ベビーフード製造施設を開設し、地域における有機ベビーフードの需要増加に対応することを目指しました。この投資により同社の地域生産能力が30%増加し、2028年までに原材料の40%を地元調達するというコミットメントを通じてサステナビリティ目標とも整合しています。

- 2025年11月:Danoneはベビーフード製品を専門とするセネガルの企業Le Lionceauの60%の株式を取得しました。この戦略的な動きにより、DanoneはLe Lionceauの確立された流通ネットワークを活用して西アフリカ市場でのプレゼンスを強化することができます。さらに、この買収により同社の製品ラインナップにおける重要な原材料である有機キビの安定供給が確保されます。

- 2025年10月:HiPPはアラブ首長国連邦でTÜV認証の堆肥化可能なパウチを発売し、持続可能な包装ソリューションへの地域の関心の高まりに対応しました。この動きは、アラブ首長国連邦の規制当局が2027年までに非リサイクル可能な食品包装の禁止実施を検討していることを背景としています。

中東・アフリカ有機ベビーフード市場レポートの調査範囲

有機ベビーフードは、合成肥料や農薬を使用せずに栽培または加工された原材料を使用して製造されています。中東・アフリカの有機ベビーフード市場は、製品タイプ、流通チャネル、地域別にセグメント化されています。製品タイプ別のセグメンテーションには、ミルクフォーミュラ、調製ベビーフード、乾燥ベビーフード、その他が含まれます。流通チャネル別では、市場はスーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他の流通チャネルにセグメント化されています。アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東・アフリカを含む、中東・アフリカの新興経済国および確立された経済国の分析を提供しています。各セグメントについて、市場規模と予測は金額(百万米ドル)ベースで算出されています。

| ミルクフォーミュラ | 乳幼児フォーミュラ |

| フォローアップミルクフォーミュラ | |

| グローアップミルクフォーミュラ | |

| 特殊フォーミュラ | |

| 調製ベビーフード | |

| 乾燥ベビーフード |

| 0〜6ヶ月 |

| 6〜12ヶ月 |

| 12〜24ヶ月 |

| 24ヶ月以上 |

| パウチ |

| 瓶/ボトル |

| テトラパック/カートン |

| その他 |

| スーパーマーケット/ハイパーマーケット |

| 薬局・ドラッグストア |

| 専門店 |

| オンライン小売業者 |

| その他の流通チャネル |

| サウジアラビア |

| アラブ首長国連邦 |

| トルコ |

| 南アフリカ |

| ナイジェリア |

| エジプト |

| モロッコ |

| その他の中東・アフリカ |

| 製品タイプ別 | ミルクフォーミュラ | 乳幼児フォーミュラ |

| フォローアップミルクフォーミュラ | ||

| グローアップミルクフォーミュラ | ||

| 特殊フォーミュラ | ||

| 調製ベビーフード | ||

| 乾燥ベビーフード | ||

| 年齢層別 | 0〜6ヶ月 | |

| 6〜12ヶ月 | ||

| 12〜24ヶ月 | ||

| 24ヶ月以上 | ||

| 包装タイプ別 | パウチ | |

| 瓶/ボトル | ||

| テトラパック/カートン | ||

| その他 | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| 薬局・ドラッグストア | ||

| 専門店 | ||

| オンライン小売業者 | ||

| その他の流通チャネル | ||

| 地域 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| その他の中東・アフリカ |

レポートで回答される主要な質問

ミルクフォーミュラはどのくらいの市場シェアを持っていますか?

ミルクフォーミュラは2025年の中東・アフリカ有機ベビーフード市場において64%のシェアを占めています。

市場全体はどのくらいの速さで成長していますか?

市場は2025年から2031年にかけて12.4%のCAGRで拡大しています。

乳幼児食品にはどのような成長が期待されますか?

生後6〜12ヶ月の乳幼児食品は2025年までに数量で41%の成長が見込まれ、12〜24ヶ月は13.7%の上昇が予測されます。

包装トレンドはどうですか?

パウチ製品が2025年の売上の60%を占め、常温保存可能なカートンは13%の成長が予測されています。

最終更新日: