中東・アフリカの経営コンサルティングサービス市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

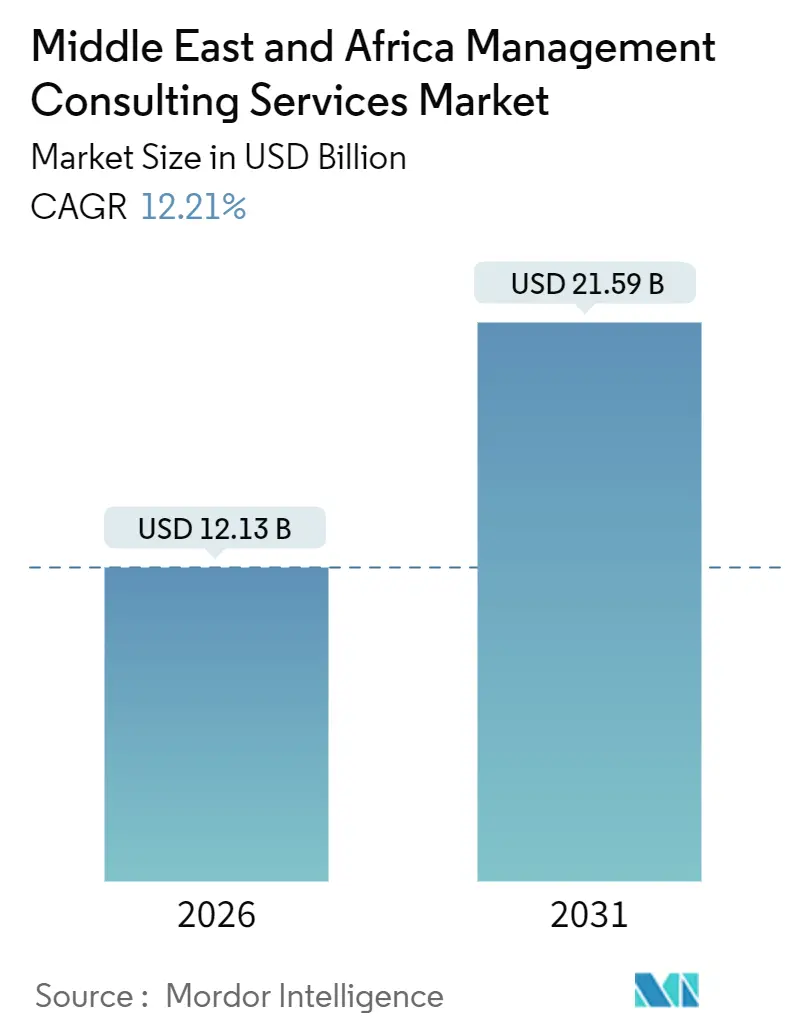

| 市場規模 (2026) | 12.13 十億米ドル |

| 市場規模 (2031) | 21.59 十億米ドル |

| 成長率 (2026 - 2031) | 12.21% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカの経営コンサルティングサービス市場分析

中東・アフリカの経営コンサルティングサービス市場規模は2026年に120億1,300万米ドルとなり、同期間中に12.21%のCAGRで成長し、2031年までに215億9,000万米ドルに達すると予測されています。湾岸協力会議(GCC)全域における強力な公共部門の変革プログラム、サブサハラアフリカへのプライベートエクイティ投資の急増、および環境・社会・ガバナンス(ESG)報告フレームワークの普及拡大が、この成長の根幹を形成しています。デジタルスキルのギャップ拡大、人工知能(AI)ユースケースへの需要増加、およびデータ保護規制の厳格化により、クライアントは外部の専門知識を求めるようになり、MEA経営コンサルティングサービス市場のアドレサブル市場の拡大につながっています。競争戦略は、セクター特化、国内デリバリー能力、および独自技術プラットフォームを中心に展開されており、これらはすべて政府系機関や多国籍企業との長期的・複合機能的なマンデートを確保することを目的としています。サウジアラビアとアラブ首長国連邦が依然として支出の中心地となっていますが、ナイジェリア、南アフリカ、エジプトは民間資本の流入とインフラ整備を背景に成長拠点として台頭しています。

主要レポートの要点

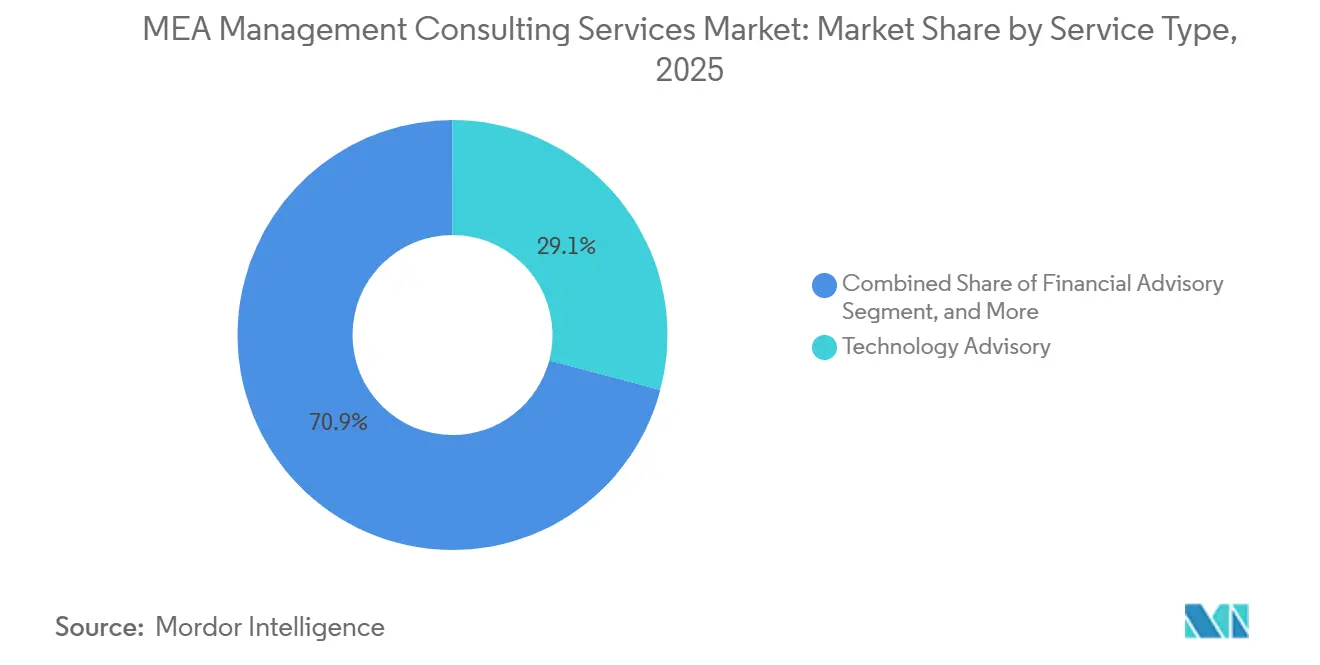

- サービスタイプ別では、テクノロジーアドバイザリーが2025年の収益シェアの29.11%を占め、2031年までに12.67%のCAGRを達成すると予測されています。

- テーマ別では、デジタルトランスフォーメーションが2025年の支出の38.29%を占めており、AI主導のトランスフォーメーションのサブセットは2031年までに12.88%のCAGRで加速する見込みです。

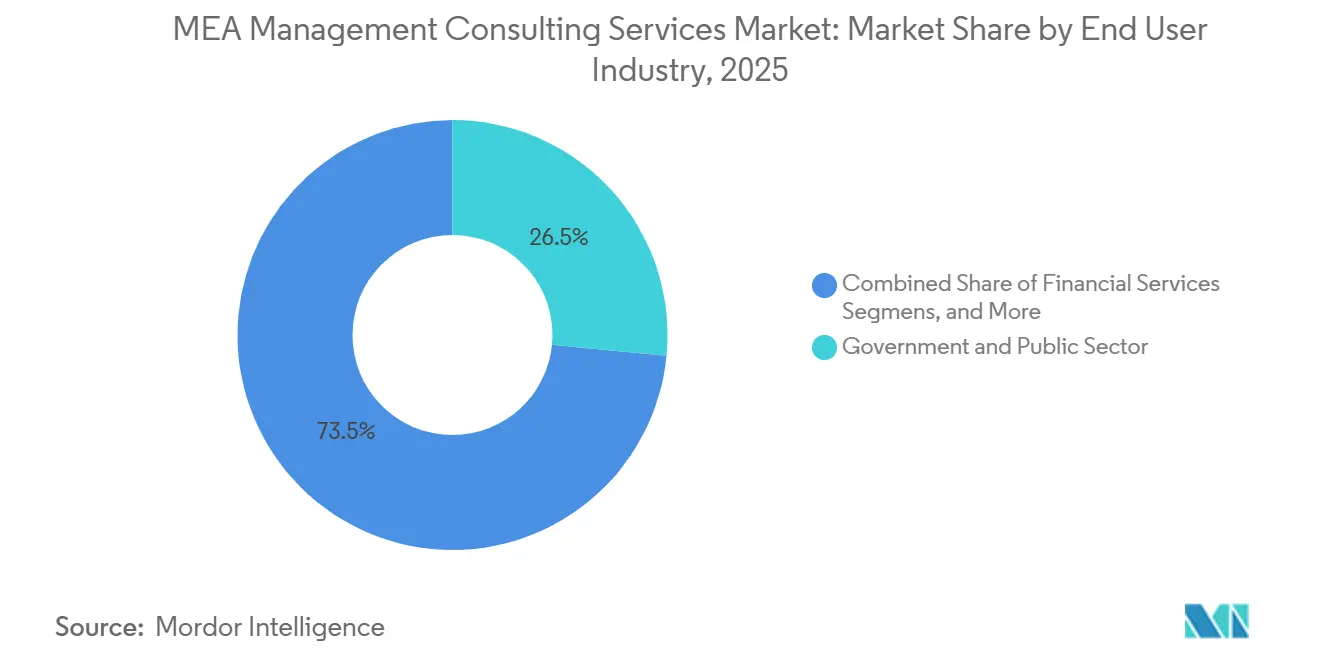

- エンドユーザー産業別では、政府・公共部門のクライアントが2025年のMEA経営コンサルティングサービス市場シェアの26.54%を保持しており、エネルギーおよびユーティリティは2026年〜2031年にかけて12.93%のCAGRで拡大すると予測されています。

- 企業規模別では、大企業が2025年の請求額の78.31%を占めていますが、中小企業は2031年までに13.54%のCAGRで成長すると予測されています。

- 国別では、サウジアラビアが2025年の収益シェアの51.23%を保持しており、2031年までに最速となる13.15%のCAGRを記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東・アフリカの経営コンサルティングサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| GCCビジョンプログラムの下でデジタルトランスフォーメーション予算が増加 | +3.2% | サウジアラビア、アラブ首長国連邦、カタール、バーレーン、オマーン、クウェート | 中期(2〜4年) |

| 戦略立案の公共部門アウトソーシングが加速 | +2.8% | サウジアラビア、アラブ首長国連邦、エジプト、南アフリカ | 中期(2〜4年) |

| アフリカへのプライベートエクイティ投資がデューデリジェンスアドバイザリー需要を押し上げ | +2.1% | ナイジェリア、南アフリカ、エジプト、ケニア、ガーナ | 短期(2年以内) |

| ESGおよびグリーンファイナンスコンプライアンスコンサルティングへの競争 | +1.9% | GCCおよび南アフリカ | 長期(4年以上) |

| 中東に移転するグローバル・ケイパビリティ・センターが複合機能コンサルティング需要を牽引 | +1.5% | アラブ首長国連邦、サウジアラビア、カタール | 短期(2年以内) |

| オンラインおよびバーチャルコンサルティングプラットフォームへの中小企業の活用がTAMを拡大 | +0.7% | アラブ首長国連邦、南アフリカ、エジプト、およびMEA全域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GCCビジョンプログラムの下でデジタルトランスフォーメーション予算が増加

サウジアラビアは2024年〜2029年にかけて情報技術インフラに対してSAR 1,200億(USD 320億)を確保しており、その中には2025年までに政府サービスの70%をクラウドプラットフォームに移行するという指令が含まれています。そのため、各省庁はエンタープライズアーキテクチャの設計、レガシーシステムの移行、およびチェンジマネジメントについてアドバイザーに頼るようになっています。アラブ首長国連邦は「デジタル政府戦略2025」の下で100%デジタルサービスの提供を追求しており、公共部門の深い実績を持つ企業が有利な複雑な入札が促進されています。カタールの「デジタルアジェンダ2030」はスマートシティの試験導入とAI対応の市民サービスにQAR 80億(USD 22億)を割り当てており、ここでも複数年にわたる戦略的役割のためにコンサルタントが招聘されています。国内データ居住要件および国産化された労働力を要求するローカライゼーション条項は、地域デリバリーハブを持つ企業に対して受注が傾く構造をさらに強化しています。これらの取り組みが合わさることで、中東・アフリカの経営コンサルティングサービス市場に対して安定したパイプラインが確保されています。

戦略立案の公共部門アウトソーシングが加速

サウジアラビアの公共投資ファンド(Public Investment Fund)は、合計資本支出がUSD 5,000億を超える40以上のギガプロジェクトで外部アドバイザーを起用しています[1]公共投資ファンド、「年次報告書2024」、pif.gov.sa。2024年には、アラブ首長国連邦が予算AED 5億(USD 1億3,600万)を超えるすべての連邦機関に対し、3年ごとに独立した戦略審査の実施を義務付け、第三者コンサルタントへの継続的な需要を即時に生み出しました。エジプトの主権ファンドはEGP 2,000億(USD 65億)相当のインフラおよびヘルスケア資産のフィージビリティスタディをアウトソーシングし、南アフリカも今や経営再建資金を求める国有企業に対して外部助言の調達を義務付けています。価格重視の調達によりマージンは圧縮されるものの、これらのマンデートの規模と複雑性が総支出を拡大させ、中東・アフリカの経営コンサルティングサービス市場を広げています。

アフリカへのプライベートエクイティ投資がデューデリジェンスアドバイザリー需要を押し上げ

アフリカのプライベートエクイティによる資金調達は2024年にUSD 61億に達し、コミットされた資本の68%が南アフリカ、ナイジェリア、エジプトに向けられました。スポンサーは優良資産を確保するために、商業的・業務的・ESGデューデリジェンスをますます求めるようになっています。ナイジェリアのフィンテックセクターでは、改正された中央銀行ガイドラインに基づく規制評価を必要とする12件のPEバックの取引が2025年に記録されました。南アフリカは再生可能エネルギーにUSD 18億を集め、技術的・社会的影響評価に関するアドバイザリー需要を生み出しています。エジプトの民営化パイプラインもバリュエーションと投資家レディネスのためにアドバイザーを頼りとしており、中東・アフリカの経営コンサルティングサービス市場の拡大を強化しています。

ESGおよびグリーンファイナンスコンプライアンスコンサルティングへの競争

アラブ首長国連邦は2024年の最初のグリーンボンドでUSD 20億を調達し、上場企業にESG情報の年次開示を義務付けるサステナブルファイナンスフレームワークを展開しました[2]アラブ首長国連邦財務省、「サステナブルファイナンスフレームワーク2024」、mof.gov.ae。サウジアラビアの資本市場庁(Capital Market Authority)は2024年に段階的なESG報告要件を導入しました。南アフリカは2025年に証券取引所のガイダンスをIFRS S1およびS2に合わせ、エジプトはその前年にグリーン分類体系を展開しました。コンサルタントはギャップ分析、データ管理システム、および保証レディネスにとって不可欠な存在となっており、中東・アフリカの経営コンサルティングサービス市場をさらに拡大しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 上級バイリンガルコンサルタントの不足が報酬水準を押し上げ | -1.8% | サウジアラビア、アラブ首長国連邦、カタール、エジプト | 短期(2年以内) |

| 国有企業における調達主導の価格圧縮 | -1.4% | サウジアラビア、アラブ首長国連邦、エジプト、南アフリカ | 中期(2〜4年) |

| 越境データローカライゼーション規則が多国間プロジェクトを複雑化 | -0.9% | アラブ首長国連邦、サウジアラビア、南アフリカ、ナイジェリア | 中期(2〜4年) |

| 外資系ブティックに対する断片的な規制ライセンス体制 | -0.6% | GCC諸国、ナイジェリア、エジプト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

上級バイリンガルコンサルタントの不足が報酬水準を押し上げ

アラビア語・英語バイリンガルのディレクターへの需要は供給を約30%上回り、企業は請求レートを年間最大20%引き上げることを余儀なくされています。アラブ首長国連邦のエミラティゼーション(Emiratisation)クォータは、2026年までに熟練職の2%を自国民が占めることを要求しており、AED 20万(USD 54,000)の入社ボーナスを生み出しています。サウジアラビアのニタカット(Nitaqat)プログラムは国内雇用目標を厳格化し、企業に高コストの研修アカデミーの設立を強いています。より高い料金体系とデリバリーの遅延が、中東・アフリカの経営コンサルティングサービスへのアドレサブル需要を抑制しています。

国有企業における調達主導の価格圧縮

サウジアラビアの2024年調達法は、入札評価において価格が60%を占めることを義務付けており、積極的な値引きとマージン圧縮を促しています。エジプトは3年間でアドバイザリー支出を25%削減することを目指し、南アフリカは上級スタッフの1日当たりのコンサルティングレートをZAR 8,000(USD 440)に上限設定しています。この価格圧力がMEA経営コンサルティングサービス市場全体の価値成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:テクノロジーアドバイザリーがリーダーシップを維持

テクノロジーアドバイザリーセグメントは2025年の収益の29.11%を占め、MEA経営コンサルティングサービス市場において最大のシェアを確保しました。また、2031年までに12.67%で複利成長すると予測されており、絶対的な意味でMEA経営コンサルティングサービス市場規模の基幹的な成長ドライバーとなっています。サウジアラビアの国家サイバーセキュリティ庁(National Cybersecurity Authority)は、すべての政府機関が2027年までに機密ワークロードをローカライズすることを義務付け、アーキテクチャおよびコンプライアンス関連の案件でUSD 8億を生み出しました。アラブ首長国連邦の「AIストラテジー2031」は9つのセクターにわたって機械学習を展開することを目指しており、データガバナンスとバイアステストに関する高マージンのアドバイザリーを促進しています。

戦略コンサルティングは2025年の支出の4分の1未満を占め、経済多角化のアジェンダとアフリカの経営再建プロジェクトに支えられています。ファイナンシャルアドバイザリーのマンデートは民営化と不良資産の再構築に集中し、18%のシェアを確保しました。ヒューマンキャピタルコンサルティングは労働力の国産化とハイブリッドワークへの移行を支援し、業務コンサルティングはサプライチェーンと調達の再設計に取り組んでいます。これらのサービスラインが総じて、MEA経営コンサルティングサービス市場の学際的な性質を裏付けています。

注記: 各セグメントのシェアはレポート購入時に入手可能です

コンサルティングテーマ別:デジタルトランスフォーメーションが支配

デジタルトランスフォーメーションは2025年のテーマ別収益の38.29%を占め、MEA経営コンサルティングサービス市場における最大の柱となっています。そのカテゴリーの中で、AI主導のトランスフォーメーションは2031年まで年12.88%成長すると見込まれており、クライアントがデジタル化からアルゴリズム的自動化へとシフトしていることを反映しています。業務効率化プログラムのMEA経営コンサルティングサービス市場は依然として大きな規模を保っているものの、手の届きやすい効率改善が実現されるにつれてリーン化の取り組みは頭打ちになりつつあります。

リスクおよびコンプライアンスコンサルティングは増殖するデータ保護法規のもとで繁栄しており、ESGマンデートはサステナビリティアドバイザリーを後押ししています。2025年、アラブ首長国連邦は同地域において生成AIの企業採用率が最も高く42%を記録しました。サウジアラビアのUSD 400億のAI投資ビークルはさらに機会パイプラインを拡大しています。これらの動向は、テクノロジー、規制、チェンジマネジメントの各能力を統合できるコンサルタント会社への需要を増幅しています。

エンドユーザー産業別:政府が基盤、エネルギーが急成長

政府・公共部門のエンティティは2025年の請求額の26.54%を占め、MEA経営コンサルティングサービス市場における最大のシェアを持つセグメントです。このセグメントはデジタル政府、マクロ経済多角化、およびパフォーマンスマネジメントに向けた複数年プログラムの委託を継続しています。エネルギーおよびユーティリティは絶対的な規模では小さいものの、再生可能エネルギー発電目標と系統近代化に支えられ、12.93%のCAGRで最も速く成長しています。

サウジアラビアは2030年までに再生可能エネルギーの容量を58.7GWに増加させる予定であり、この大きな飛躍がプロジェクトファイナンスのアドバイザリーと系統統合の調査を触媒としています。アラブ首長国連邦のクリーンエネルギー推進とエジプトの太陽光・風力発電契約が機会の幅を広げています。金融サービス、通信、ヘルスケアもこのミックスを構成しており、それぞれセクター固有のテクノロジーおよび規制上の混乱に直面し、アドバイザリーサポートを必要としています。

注記: 各セグメントのシェアはレポート購入時に入手可能です

企業規模別:大企業が主導、中小企業はバーチャルデリバリーで追い上げ

大企業は2025年の収益の78.31%を占め、MEA経営コンサルティングサービス市場を支えています。大企業は戦略、テクノロジー、および組織再設計にまたがる広範な複合機能エンゲージメントを委託しています。しかし、中小企業はバーチャルコンサルティングプラットフォームがエンゲージメントのしきい値を30〜40%引き下げることで、2031年まで13.54%のCAGRで拡大する見込みです。サウジアラビアのモンシャート(Monsha'at)バウチャースキームやアラブ首長国連邦のハリファファンド(Khalifa Fund)などのプログラムがアドバイザリーフィーを補助し、より小規模な企業を専門的なコンサルティングサービスへと誘導することで、MEA経営コンサルティングサービス市場を拡大しています。

中小企業の貢献の増加はプロジェクトサイクルを短縮する一方でクライアント数を増やし、プロバイダーにとって業務上の複雑性を高めています。モジュール式のクラウドデリバリー型ツールキットをパッケージ化できる企業は、マージンを希薄化せずにこの段階的な成長を取り込む好位置に立っています。

地域分析

サウジアラビアのコンサルティング需要は、事業者から投資家・規制者への転換に基づいています。NEOMや紅海プロジェクト(The Red Sea)などのプロジェクトは独自の法・税制を持つ独立した経済特区であり、それぞれ規制設計とパフォーマンス指標に関するアドバイザリーを必要としています[3]NEOM、「プロジェクト概要」、neom.com。したがって、公共投資ファンドのUSD 7,000億のポートフォリオには、継続的なセクター選定と資本配分の助言が必要となります。

アラブ首長国連邦は連邦レベルおよび首長国レベルのプログラムに支出を分散させています。アブダビの経済ビジョンは重工業の多角化を重視し、ドバイは観光、物流、知識経済のアジェンダへの取り組みを続けています。重複する管轄権の相互作用が調達を複雑にする一方で、ガバナンスと統合コンサルティングの範囲を拡大しています。

カタールのコンサルティング市場はカタールエナジー(QatarEnergy)、カタール投資庁(Qatar Investment Authority)、財務省という3つの主要クライアントと密接に結びついており、収益は炭化水素サイクルに対して敏感に反応します。それでも、ノースフィールドイースト(North Field East)の拡張と国家開発戦略はジョイントベンチャーの構築とデジタル政府において継続的なマンデートを引き起こしています。

南アフリカは国有企業改革と再生可能エネルギー調達のアドバイザリーに依存しています。エジプトの2027年までの民営化ロードマップはバリュエーションと投資家向けマーケティングのエンゲージメントを呼び込み、ナイジェリアのフィンテックと通信エコシステムが支出を主導する一方、安全保障と通貨の変動性が外資系企業の現地展開を抑制しています。ケニア、モロッコ、ガーナは特に自動車・航空宇宙サプライチェーンにおいてニッチな機会を提供していますが、現時点ではMEA経営コンサルティングサービス市場全体を動かすほどの規模を欠いています。

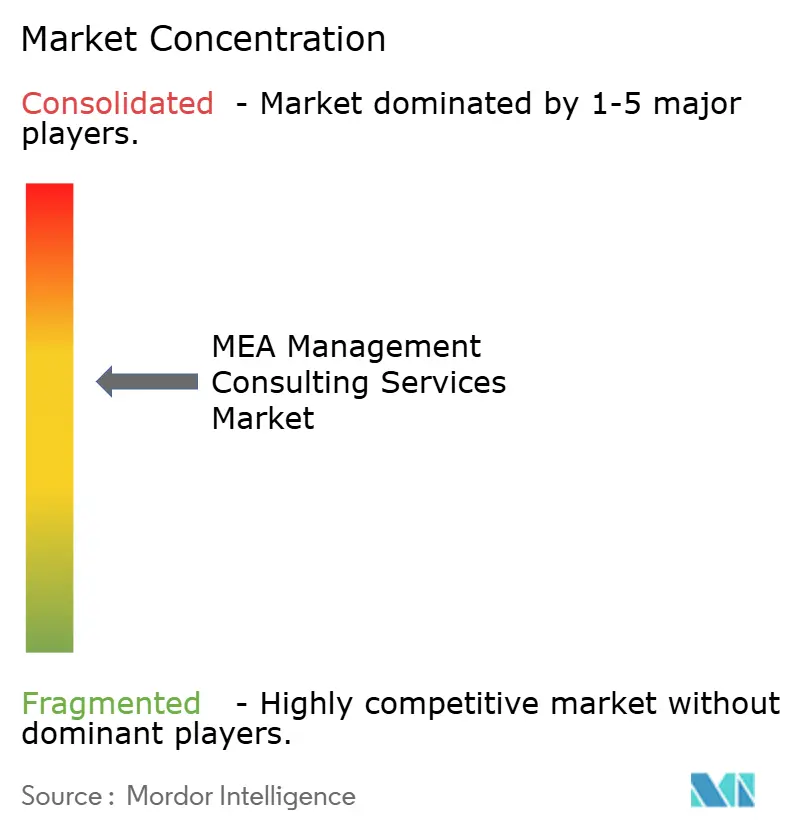

競争環境

上位10社のグローバル企業が合わせて収益の約60%を占めており、MEA経営コンサルティングサービス市場における集中度は中程度であることを示しています。Accentureは2024年にInspirageを買収し、リヤドおよびドバイにおけるクラウドコンサルティング能力を強化するとともに、製造とサプライチェーンにおけるセクター専門知識を加えました[4]Accenture、「最新の買収案件」、newsroom.accenture.com。Deloitteは2025年にリヤドにオフィスを開設し、ESGおよびソブリンウェルスアドバイザリーに注力しています。PwCはサウジアラビア・デジタル政府庁(Saudi Digital Government Authority)と提携してAIガバナンスフレームワークを策定し、AI政策設計に関する優先アドバイザーの地位を獲得しました。

地域ブティックはイスラム金融、ソブリンウェルス構築、フランコフォンアフリカなどのニッチ分野で繁栄しています。テクノロジープラットフォームも差別化を推進しており、各企業はエンゲージメントサイクルを25%短縮しマージン獲得を向上させる独自のデータアナリティクスエンジンを展開しています。一方、GCC諸国政府によるISO 20700の採用がデリバリー品質の基準を定め、低コストのオフショア参入者に対して認証への投資または排除リスクへの対応を迫っています。セクターの深さ、地域人材、デジタルデリバリーを融合させる能力が、MEA経営コンサルティングサービス市場において複雑な複数年マンデートを獲得するための決定的な要因となっています。

中東・アフリカの経営コンサルティングサービス業界リーダー

Accenture plc

Boston Consulting Group

Bain and Company

Deloitte Touche Tohmatsu Ltd

McKinsey and Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:MHA plcは、監査業務を行うMoore Stephens LLCおよび税務・コンサルティングサービス会社のMoore Stephens Consulting LLCを買収する合意を正式に締結しました。両社はドバイに本社を置き、総称してMS UAEと呼ばれています。

- 2025年9月:EYは、BI ConsultingをMENAコンサルティングチームに統合すると発表しました。人材・組織、戦略実行などを専門とするMENA地域の経営コンサルティング会社の専門知識が、EYのピープルコンサルティングおよびビジネスコンサルティングソリューションを強化します。

- 2025年4月:EY-Parthenonは、USD 2億5,000万のAIプラットフォーム投資を背景に、150か国の2万5,000人のプロフェッショナルを対象にグローバルブランドを拡大し、MEAにおける統合デリバリーを強化しました。

- 2025年1月:AIを活用したエンジニアリング主導の最新テックコンサルタント会社であるSearceが、UAEに本社を置き、中東への展開を拡大しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、中東・アフリカの経営コンサルティング・サービス市場を、戦略、経営、財務、人的資本、技術に関する助言を公共部門および民間部門のクライアントに提供する有料の第三者助言契約と定義している。

範囲外:純粋なITアウトソーシング、監査、税務、法律意見書、人材派遣、施設管理は枠外。

セグメンテーションの概要

- サービスタイプ別

- 業務コンサルティング

- 戦略コンサルティング

- ファイナンシャルアドバイザリー

- テクノロジーアドバイザリー

- ヒューマンキャピタルおよびチェンジマネジメント

- コンサルティングテーマ別

- デジタルトランスフォーメーション

- ESG/サステナビリティ

- 業務効率化

- リスクおよびコンプライアンス

- その他のテーマ

- エンドユーザー産業別

- 金融サービス

- ライフサイエンス・ヘルスケア

- ITおよび通信

- 政府・公共部門

- エネルギーおよびユーティリティ

- 小売およびEコマース

- 企業規模別

- 大企業

- 中小企業

- 国別

- サウジアラビア

- アラブ首長国連邦

- カタール

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東・アフリカ地域

詳細な調査方法とデータの検証

一次調査

次にアナリストは、各地域のコンサルティング会社のパートナーや実務責任者、省庁の調達責任者、リヤドからラゴスまでの金融、ヘルスケア、エネルギー、テレコムのハブのCIOと構造化された通話を行う。このようなディスカッションを通じて、利用率、1日の平均請求額、新たなサービステーマ、予想される予算の変動などを検証し、二次的な仮定に磨きをかける生のセンチメントを得る。

デスクリサーチ

まず、サウジアラビアのGASTAT、アラブ首長国連邦のFCSC、南アフリカ統計局、ナイジェリアのNBSなどの政府統計局からベースラインの支出シグナルを抽出し、貿易加重GDP、AfCFTA税関申告、世界銀行の開発予算トラッカーとリンクさせる。上場アドバイザリーネットワークが提出した年次報告書と10-Ksは、D&B HooversとDow Jones Factivaを通じてセグメント売上高を提供し、GCCの入札ポータルとアフリカのインフラプロジェクト準備施設の通知は、公共部門の契約額を示している。マクロ安定指標、原油価格の平均、ソブリン資本支出ライン、OPEC、IMF、スマート・ドバイなどが発表する企業のデジタル変革割り当てなどが需要ドライバーとなる。上記で引用した情報源は、使用した範囲を示すものである。

マーケット・サイジングと予測

すなわち、非石油GDP、政府事業予算、民間資本支出シリーズからコンサルタントフィープールを再構築し、インタビュー時に収集したパートナー人数×平均請求可能日数×混合請求レートのボトムアップサンプルによってクロスチェックを行う。主要変数には、1)非石油GDP成長率、2)ビジョン・プログラム開発費、3)企業のデジタル変革支出、4)クロスボーダーM&A取引件数、5)コンサルタントの請求率指数が含まれる。多変量回帰は、これらの指標を過去の手数料プールとリンクさせ、シナリオ分析は原油価格と為替ショックをストレステストする。ボトムアップ・サンプルのギャップは、同規模の同業他社から得た利用率とプライシングの中央値を適用することで埋めている。

データ検証と更新サイクル

アウトプットは、統計的異常値スキャン、同業他社との価値比較、シニア・アナリストによるレビューという3層のチェックを通過している。毎年モデルを更新し、重要な政策、通貨、巨大プロジェクトが発表された際には、サイクル半ばに改訂を行います。出版前の最終チェックにより、読者は最新の見解を得ることができます。

モルドールのMEA経営コンサルティングサービス・ベースラインが信頼に値する理由

公表されている推定値がしばしば乖離するのは、企業が異なる地理的な切り口を選んだり、隣接するITサービスを含めたり、対照的な時点で為替レートを凍結したりするためである。

ここでのギャップの主な要因は、アフリカが完全にカバーされているかどうか、スタッフの補強収入が折り込まれているかどうか、請求レートのインフレがどのように予測されているか、などである。モルドールインテリジェンスが規律あるスコープコントロール、毎年のリフレッシュ、透明性のある変数の選択を維持しているのはここである。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 10.75億米ドル | モルドール・インテリジェンス | - |

| 10.27億米ドル | 地域コンサルタントA | 小企業部門を除く、3年間の通貨平均を使用 |

| 8.30億米ドル | 業界誌B | GCCのみをカバー、アフリカとプロジェクトベースの技術アドバイザリーは除く |

この比較から、他の出版社が地域を絞ったり、為替変動を滑らかにしたりしているのに対し、当社のアナリストは全地域をカバーし、現在の為替レートを反映させることで、意思決定者にバランスのとれた追跡可能なベースラインを提供していることがわかる。

レポートで回答された主な質問

中東・アフリカにおけるコンサルティング支出の成長速度はどれくらいか?

MEA経営コンサルティングサービス市場は2026年〜2031年にかけて12.21%のCAGRを記録すると予測されており、グローバル平均を上回っています。

アドバイザリーフィーにおいて最大のシェアを占める国はどこか?

サウジアラビアは2025年の地域収益の51.23%でトップに立ち、13.15%のCAGRで拡大を続けると予測されています。

最も多くの収益をもたらすサービスラインはどれか?

テクノロジーアドバイザリーは2025年の請求額の29.11%のシェアを保有しており、最も高い収益を上げているセグメントです。

エネルギーセクターにおけるコンサルティングの急増を牽引しているものは何か?

サウジアラビア、アラブ首長国連邦、および南アフリカにわたる国家再生可能エネルギー目標と系統近代化プログラムが、戦略、ファイナンシング、および実装支援への需要を高めています。

中小企業はコンサルティングブームの恩恵を受けているか?

はい。バーチャルコンサルティングプラットフォームがコストとアクセスの障壁を下げることで、中小企業のエンゲージメントは2031年まで年13.54%で成長すると見込まれています。

グローバル大手企業の間での市場集中度はどの程度か?

上位10社が地域収益の約60%を占めており、ニッチなマンデートに対応できる特化型ローカル企業に余地が残されています。

最終更新日: