中東・アフリカ液化天然ガス(LNG)バンカリング市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

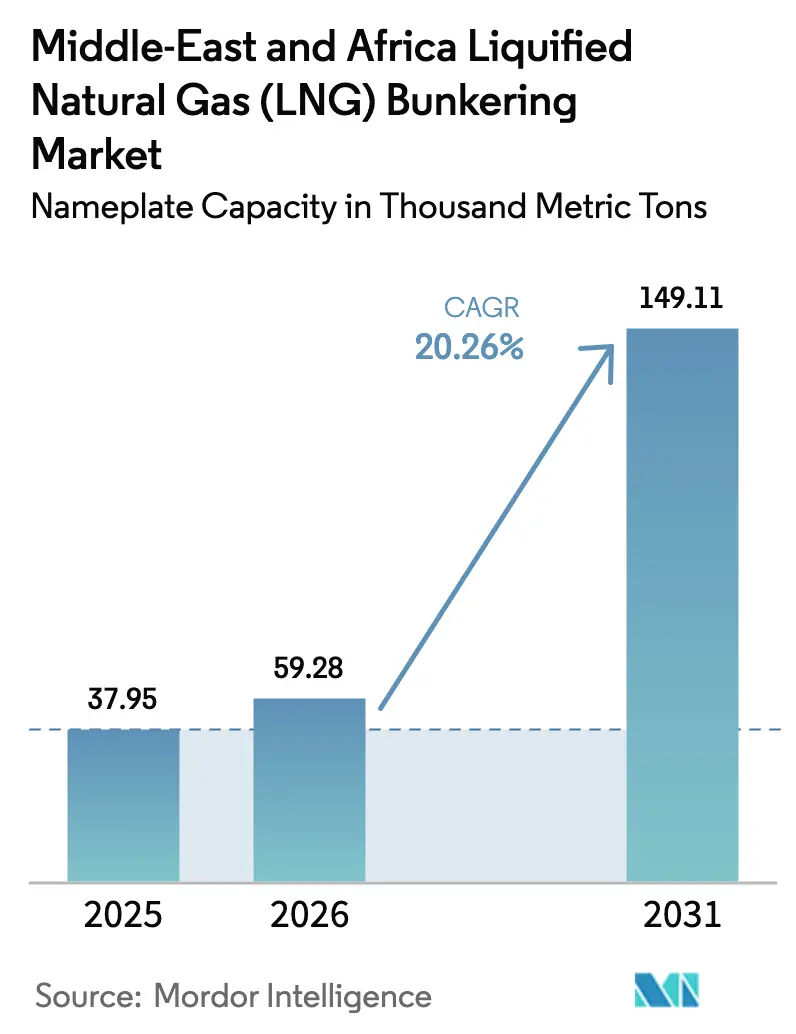

| 基準年の市場規模 (2025) | 37.95 千メートルトン |

| 市場取引高 (2026) | 59.28 千メートルトン |

| 市場取引高 (2031) | 149.11 千メートルトン |

| 成長率 (2026 - 2031) | 20.26% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ液化天然ガス(LNG)バンカリング市場分析

中東・アフリカ液化天然ガスバンカリング市場の設備能力ベースの規模は、2025年の3万7,950メートルトンから2026年には5万9,280メートルトンに成長し、2026年から2031年にかけてCAGR20.26%で2031年までに14万9,110メートルトンに達すると予測されています。

この成長は、IMOの排出規制の段階的な強化、中東における液化能力の急増、そして安全保障上の理由によるケープルート航行の復活という三つの要因が相まって、湾岸およびアフリカの港湾における前例のない需要を生み出していることに支えられています。IMO2020年硫黄規制上限とその2023年温室効果ガス戦略により、スクラバーの後付けやバイオメタノールへのプレミアム支払いを望まない船主にとって、LNGが最も現実的なコンプライアンス手段となっています。カタールの北部ガス田拡張プロジェクトだけで、2030年までに国内の液化能力を年間1億4,200万トンに引き上げ、地域のバンカーハブに対して豊富な供給を確保し、価格変動を抑制します。船舶運航者はまた、2024年に海運排出量を対象に組み込んだEU排出量取引制度(ETS)に対するヘッジとしてLNGバンカリングを位置づけており、これによりヨーロッパ向け航路における高硫黄燃料のコストが実質的に上昇しています。さらに、紅海における安全保障上の脅威の高まりにより、アジア・ヨーロッパ間の航行がケープ・オブ・グッドホープ経由に迂回され、アフリカの港湾への寄港が増加し、ダーバン、モンバサ、リチャーズベイにおけるLNGバンカリング市場のフットプリントが拡大しています。

主要レポートのポイント

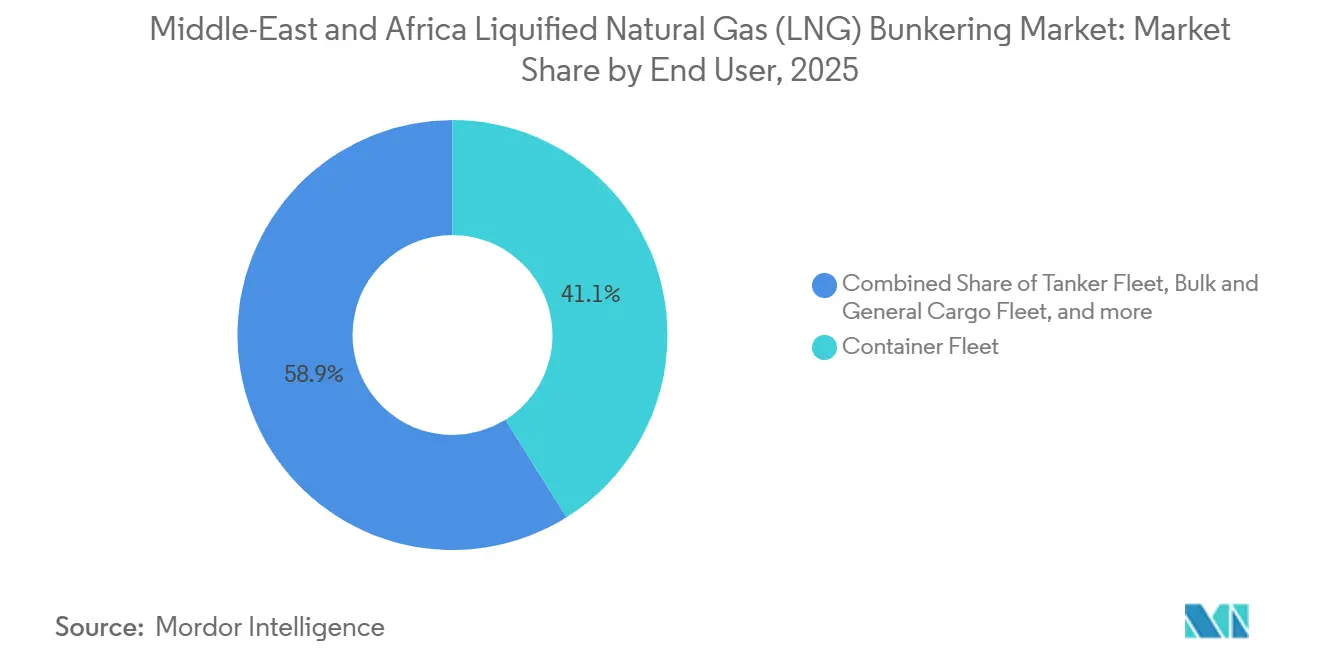

- エンドユーザー別では、コンテナフリートが2025年に41.1%のシェアで首位を占め、2031年にかけて年平均成長率(CAGR)23.4%で拡大する見込みです。

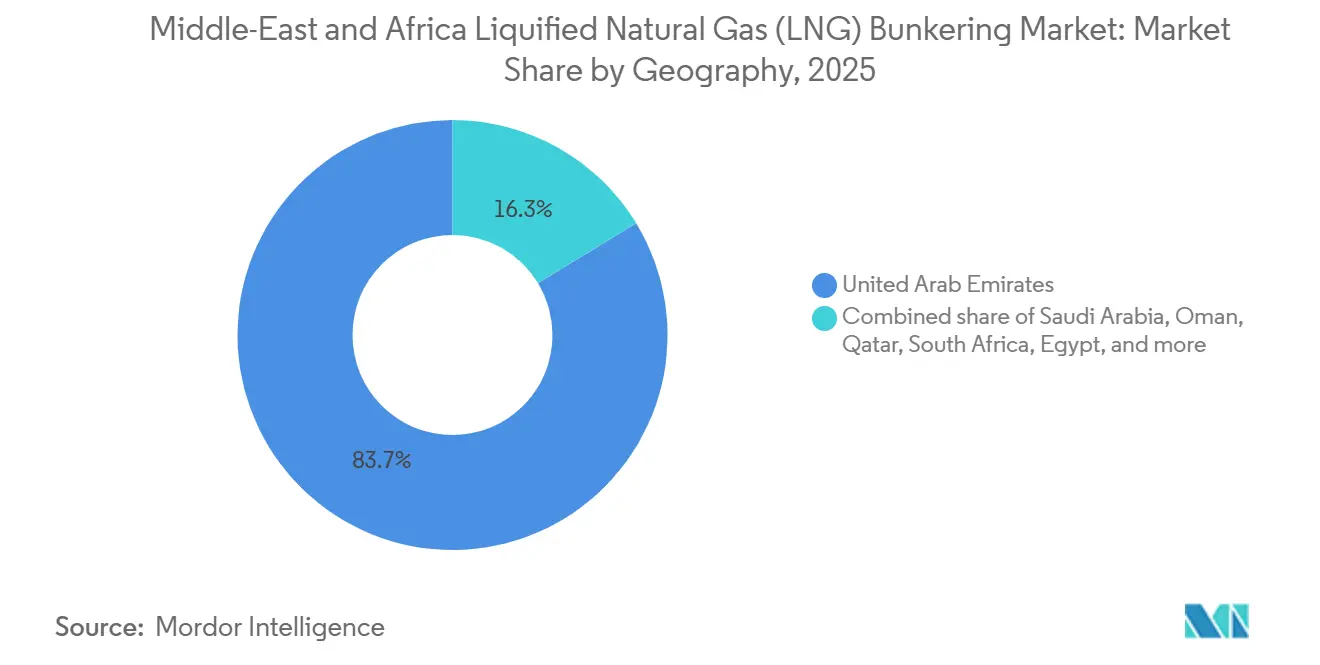

- 地域別では、アラブ首長国連邦が2025年に83.7%の設備能力を占め、南アフリカが2031年にかけてCAGR24.7%で最も高い成長率を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東・アフリカ液化天然ガス(LNG)バンカリング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| IMOの硫黄・GHG規制強化が LNG採用を加速 | 4.5% | EU・北米での早期施行を伴う グローバル | 短期 (2年以内) |

| 中東の大規模液化能力増強が バンカー価格を引き下げ供給を拡大 | 3.8% | 中東が中核、 アフリカおよび南アジアへの波及 | 中期 (2〜4年) |

| 地域LNGバンカリングハブ(ソハール、フジャイラ、ダーバン)が インセンティブに支えられる | 3.2% | アラブ首長国連邦、 オマーン、南アフリカ | 中期 (2〜4年) |

| 安全保障上の理由によるケープルートへの転換が アフリカ港湾の需要を押し上げる | 2.1% | 南アフリカ、 ケニア、エジプト | 短期 (2年以内) |

| ESGを背景とした低炭素LNG(CCUS、電動ドライブトレイン)への 選好 | 2.5% | EUおよび中東が主導する グローバル | 長期 (4年以上) |

| モジュール式小規模FSRUおよびLNGBVの展開が 二次港湾への供給を可能にする | 1.9% | アフリカおよび 中東の二次港湾 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

IMOの硫黄・GHG規制強化がLNG採用を加速

IMOは2020年に船舶燃料の世界的な硫黄含有量上限を3.5%から0.5%に引き下げ、運航者はコストのかかるスクラバー、低硫黄燃料油、またはLNGのいずれかを選択せざるを得なくなりました。2025年までに600隻以上の船舶がLNGで運航しており、2050年までにネットゼロ海運を目標とするIMO2023年温室効果ガス戦略により、アンモニアや水素のサプライチェーンが成熟するまでの間、LNGが最もアクセスしやすいコンプライアンス経路として確立されました。確定したライフサイクル評価では、LNGは重油と比較してウェル・トゥ・ウェイクの炭素強度が20%低いとされており、CMA CGM、MSCなどが大型デュアルフュエル船を発注する動機となっています。EUは2024年に海運排出量をETSの対象に組み込み、価格は1トンあたり85ユーロに上昇し、長距離ヨーロッパ向け航路において高硫黄燃料が経済的に成立しなくなりました。その結果、船主は炭素コストのリスクを軽減するためにLNGバンカリング契約を締結する動きを強めています。

中東の大規模液化能力増強がバンカー価格を引き下げ供給を拡大

カタールの北部ガス田東部・南部・西部フェーズは、2027年までに合計年間880億立方メートルの液化能力を追加し、同国の液化能力を年間1億4,200万トンに引き上げ、LNGバンカリング市場におけるリーダーシップを強化します。サウジアラビアが計画するラス・アル・ハイル・ターミナルとアラブ首長国連邦のルワイスプロジェクトは、2029年までにさらに年間2,000万トンを追加します。供給過剰によりLNGスポット価格はすでに圧縮されており、プラッツJKMは2025年上半期に1MMBtuあたり平均11.20米ドルと、2024年の17.50米ドルから低下し、1航海あたりのコストでVLSFOを下回っています。ADNOCやShellなどのハブ運営者は現在、複数年の固定価格バンカー契約を提供しており、船主の燃料コストの不確実性を低減し、デュアルフュエル船隊の拡大を促進しています。

インセンティブに支えられた地域LNGバンカリングハブ

フジャイラは2025年に70万立方メートル超のLNGバンカー燃料を供給し、シンガポールおよびロッテルダムに次ぐ世界第3位にランクされました。[1]フジャイラ港湾局統計、fujairahport.ae 同港湾局は超大型コンテナ船の同時給油を可能にする追加の極低温貯蔵設備および桟橋に2億米ドルを充当しました。ソハール・マルサLNG施設は2024年に年間100万トンの設備能力で稼働を開始し、10年間の税制優遇措置を享受することで損益分岐点を18%引き下げています。[2]Oman LNG、omanlng.co.om 南アフリカのトランスネットは2025年にダーバンおよびリチャーズベイのフロントエンドエンジニアリングに着手し、2028年までに合計30万トンのスループットを目標としています。インセンティブプログラムは資本負担を軽減し、施設の完成を加速させ、二次港湾全体にわたるLNGバンカリング市場のカバレッジを拡大しています。

ESGを背景とした低炭素LNGへの選好

機関投資家および荷主は用船契約に炭素指標を組み込み、認証済み低炭素LNGを使用する運航者を優遇しています。TotalEnergiesは2024年にカーボンニュートラルLNGの提供を開始し、オフセットおよびCCSクレジットを通じて15%の価格プレミアムを付加しました。ShellのQuestプロジェクトは年間140万トンのCO₂を回収し、海運顧客向けの低炭素供給契約を支えています。QatarEnergyは2030年までに年間1,100万トンのCO₂回収を計画しており、ライフサイクル排出量を削減し、先物バンカー契約を獲得しています。エンジンメーカーはメタンスリップ削減で対応しており、Wärtsiläの31DFが2025年の海上試験で3g/kWh未満を達成したことがその証左です。[3]Wärtsiläプレスリリース、wartsila.com これらの進歩は、2027年に予定されるIMOメタン規制の強化を前に、LNGの環境面での優位性を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 極低温貯蔵・バンカリング資産への 高い設備投資 | -2.3% | アフリカおよび 中東の二次港湾 | 短期 (2年以内) |

| VLSFOに対するLNG価格の変動が コスト削減効果を損なう | -1.8% | グローバル、 アジア太平洋およびアフリカで特に顕著 | 短期 (2年以内) |

| メタンスリップ規制の導入が LNGの環境面での優位性を損なう可能性 | -1.2% | EUおよび北米、 グローバル船隊への波及 | 中期 (2〜4年) |

| アフリカの複数港湾における LNG取扱いの熟練労働者不足 | -0.9% | サブサハラ アフリカ | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

極低温貯蔵・バンカリング資産への高い設備投資

陸上LNGバンカーターミナルは通常、タンク、気化設備、安全システムを含めて1億米ドルから1億5,000万米ドルのコストがかかり、需要が不明確な港湾では投資を妨げる要因となっています。[4]世界銀行、「港湾インフラコストベンチマーキング」、worldbank.org 専用LNGバンカリング船は5,000万米ドルから8,000万米ドルの範囲であり、金融機関は資金提供前に設備能力の70%に相当する引取契約を要求することが多いです。ダーバンの2025年フィージビリティスタディでは、用地取得と許認可に追加で18ヶ月が必要と試算され、収益の遅延と金利コストの増大をもたらしています。ラゴスは10年間の顧客契約の確保に失敗した後、バンカープロジェクトを延期しました。東アフリカの小規模港湾も独立したターミナルを正当化するスループットを欠いており、LNGバンカリング市場の展開を遅らせる鶏と卵のジレンマを強化しています。

VLSFOに対するLNG価格の変動がコスト削減効果を損なう

LNGスポット価格は地域のガス市場と暖房需要に連動しており、石油連動型VLSFOを上回る変動をもたらします。JKMは2024年初頭の1MMBtuあたり17.50米ドルから2025年半ばには11.20米ドルへと36%下落し、コスト優位性を圧縮しました。薄い利益率で運航するバルクおよびタンカー船主は、VLSFOが比較的安定した1トンあたり580米ドルで入手可能な間は、長期LNG契約への締結を躊躇しています。LNGバンカーデリバティブ市場の未発達がヘッジをさらに制限しており、用船契約における燃料費調整条項がリスクを荷主に転嫁し、荷主が従来型燃料船を選好する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:コンテナフリートがライナーのデュアルフュエル新造船へのコミットメントを背景に優位

コンテナ船は2025年に需要の41.1%を占め、タンカーおよびバルクキャリアカテゴリーは後れを取っています。コンテナセグメントでは、CMA CGMの22隻のLNGプログラムとMSCの改造計画が燃料への長期的な信頼を示しています。このセグメントがLNGバンカリング市場で最大のシェアを占めるのは、ライナー運航者が運賃にバンカーコストを転嫁でき、荷主からの厳格なESG要件に直面しているためです。コンテナフリートは2031年まで年率23.4%で成長すると予測されており、予測期間を通じてLNGバンカリング市場規模への最大の貢献者となります。

タンカーおよびバルカーは依然として慎重な姿勢を保っています。DHT HoldingsおよびEuronavは2024年にLNG対応VLCCを発注しましたが、運賃変動と分散した船主構造により広範な普及は限定的です。フェリーおよびOSVはさらに後れを取っており、地域航路では極低温タンクに必要な資本を回収することはほとんどなく、ただしノルウェーのFjord Lineが2024年に引き渡されたLNG動力フェリーで技術的実現可能性を示しています。Carnivalなどのクルーズ運航者はすでに11隻のLNG動力船を運航しており、より多くの港湾がバンカリング能力を追加すれば採用を加速させる可能性があります。全体として、LNGバンカリング産業はコンテナ中心のままですが、インフラの段階的な展開と炭素価格シグナルにより、今後10年の後半には船種を超えた参加が広がる可能性があります。

地域分析

アラブ首長国連邦は2025年にバンカリング能力の83.7%を占め、フジャイラのホルムズ海峡に面した戦略的立地とADNOCの統合サプライチェーンを基盤に、2031年まで年率22.1%で拡大する見込みです。フジャイラは2025年に70万立方メートル超を取り扱い、カタールのラス・ラファンへの近接性から、スポット価格の変動に関わらず安定した供給を享受しています。サウジアラビアは2027年のサービス開始を目標に、1億2,000万米ドルの極低温投資によりジェッダを紅海のハブとして位置づける計画です。オマーンのソハール・マルサLNGは2024年に年間100万トンで操業を開始し、ドゥクム施設で補完される可能性があり、インド洋回廊沿いのLNGバンカリング市場のフットプリントを拡大しています。

南アフリカはケープルート航行の急増を背景にアフリカの拠点として台頭しました。ダーバンは2025年第1四半期にコンテナ寄港が40%増加し、バンカー販売が28%急増し、トランスネットの1億5,000万米ドルのインフラ計画の妥当性を裏付けています。リチャーズベイは2028年までに産業および海運顧客の双方にサービスを提供するFSRUの導入を検討しています。エジプトのスエズ運河庁は、紅海の安全保障が改善した際の需要獲得に向け、アイン・ソフナおよびポートサイドでのLNGバンカー計画を加速させました。ナイジェリアは顧客不足によりラゴス港のインフラを棚上げしましたが、トレイン7液化拡張プロジェクトは国内価格が競争力を持てば関心を再燃させる可能性があります。ケニアのモンバサは2027年に向けて年間20万トンのFSRUを検討しており、安全保障上の理由による航路変更がサブサハラアフリカ全体にLNGバンカリング市場を分散させていることを示しています。

競合ランドスケープ

バリューチェーンは中程度の集中度を維持しています。上流の供給はQatarEnergy、ADNOC、サウジアラムコなどの国営石油会社が握っており、これらの合算液化拡張能力は2030年までに年間1億8,000万トンを超える見込みです。中流の物流はNakilat、BW Group、Mitsui O.S.K. Linesなどの専門プレーヤーが支配しており、それぞれが専用LNGキャリアおよびバンカリング船を運航しています。TotalEnergiesは2025年にソハール・マルサの25%を取得し、下流の配送マージンを確保するために1万8,000立方メートルのLNGBVを2隻発注しました。ADNOCはフジャイラにおいてルワイスの原料とADNOC自身のLNGBV船隊を組み合わせることで、この垂直統合を模倣しています。

技術競争はメタンスリップ削減に焦点が当たっています。Wärtsiläは2025年の31DF試験で3g/kWh未満の排出量を報告し、MAN Energy Solutionsは従来設計と比較してスリップを半減させる高圧ガス噴射システムを納入しました。参入障壁は依然として高く、陸上ターミナルは最大1億5,000万米ドル、LNGBVは最大8,000万米ドルのコストがかかります。しかし、オマーンの税制優遇措置などの政府の共同融資は、二次プレーヤーの資本ハードルを緩和しています。サブサハラアフリカには固定インフラが限られており、浮体式ソリューションが従来のターミナル開発を飛び越えることができるため、LNGバンカリング市場における新規参入者の育成を促進する余白が残っています。

中東・アフリカ液化天然ガス(LNG)バンカリング産業リーダー

QatarEnergy

Royal Dutch Shell plc

TotalEnergies SE

ADNOC Logistics & Services plc

DNG Energy

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:アラブ首長国連邦を拠点とするターミナル運営会社ADポーツグループは、グローバルトレーディング企業Nimex Petroleum Groupの子会社であるNimex Terminalsと2件の長期契約を締結しました。

- 2025年9月:船舶燃料サプライヤーのPeninsulaは、南アフリカのアルゴア湾への物理的供給オペレーションを拡大しました。南アフリカの物流サービスプロバイダーおよびバンカーバージ運航者であるLinsen Nambiとのパートナーシップにより、Peninsulaはアルゴア湾でのサービスに地元の専門知識を活用することを目指しています。

- 2025年5月:TotalEnergiesとOQ探鉱・生産(OQEP)は、16億米ドルのマルサLNGプラントの起工式を行いました。オンショアブロック10のマブルーク北東ガス田を原料とするマルサLNGプロジェクトは、1日あたり1億5,000万立方フィートの上流ガス生産を活用します。マルサが同ガス田の33.19%の持分を保有することで、LNGプラントは安定した信頼性の高い原料供給を享受します。

- 2025年1月:船舶燃料サプライヤーのMonjasaは、地域初のLNGバンカリングオペレーションを成功裏に実施しました。2025年1月4日にドバイ・ハーバー・クルーズターミナルBで達成されたこのマイルストーンでは、Monjasa運航のGreen ZeebruggeがCosta SmeraldaにLNGを供給しました。

中東・アフリカ液化天然ガス(LNG)バンカリング市場レポートの調査範囲

より厳格な環境規制に後押しされ、海運業界はLNGバンカリング、すなわち液化天然ガス(LNG)で船舶に燃料補給するプロセスへの転換を加速させています。重油に代わるクリーンな代替燃料として、LNGは硫黄酸化物(SOx)および窒素酸化物(NOx)の排出量を大幅に削減します。LNGバンカリングプロセスは、陸上施設、専用バンカー船、またはトラックから船舶にLNGを移送します。ドライブレークカップリングなどの専用機器が安全かつ効率的な供給を確保します。移送方法にはトラック・トゥ・シップ(TTS)、シップ・トゥ・シップ(STS)、ターミナル・トゥ・シップ(PTS)が含まれます。

中東・アフリカの液化天然ガス(LNG)バンカリング市場は、エンドユーザーおよび地域別にセグメント化されています。エンドユーザー別では、タンカーフリート、コンテナフリート、バルク・一般貨物フリート、フェリーおよび洋上支援船(OSV)、その他のエンドユーザーにセグメント化されています。各セグメントの市場規模および予測は、数量(千メートルトン)ベースで実施されています。

| タンカーフリート |

| コンテナフリート |

| バルク・一般貨物フリート |

| フェリーおよびOSV |

| その他のエンドユーザー |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| オマーン | |

| カタール | |

| バーレーン | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| ケニア | |

| アフリカその他 |

| エンドユーザー別 | タンカーフリート | |

| コンテナフリート | ||

| バルク・一般貨物フリート | ||

| フェリーおよびOSV | ||

| その他のエンドユーザー | ||

| 地域別 | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| オマーン | ||

| カタール | ||

| バーレーン | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| ケニア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

中東・アフリカにおけるLNGバンカリング市場の現在の規模はどのくらいですか?

2026年に5万9,280メートルトンに達し、2031年までに14万9,110メートルトンに増加すると予測されています。

LNGバンカー燃料を最も多く消費する船種はどれですか?

コンテナ船が2025年の需要の41.1%を占め、2031年まで年率23.4%で成長すると予測されています。

フジャイラが地域の主要バンカリングハブと見なされる理由は何ですか?

フジャイラは年間70万立方メートル超のLNGバンカー燃料を取り扱い、ADNOCの統合供給とホルムズ海峡に面した戦略的立地の恩恵を受けています。

南アフリカにおけるLNGインフラ投資を促進している要因は何ですか?

安全保障上の理由によるケープルートへの航行転換により、ダーバンおよびリチャーズベイへの寄港が増加し、トランスネットがバンカリング施設に1億5,000万米ドルを投資する動機となっています。

メタンスリップ規制はLNGの魅力にどのような影響を与えますか?

2027年に予定される新たなIMO規制により、Wärtsiläの31DFのような低スリップエンジンが不可欠となり、重油に対するLNGの炭素強度20%の優位性が維持されます。

最終更新日: