中東・アフリカ菓子市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

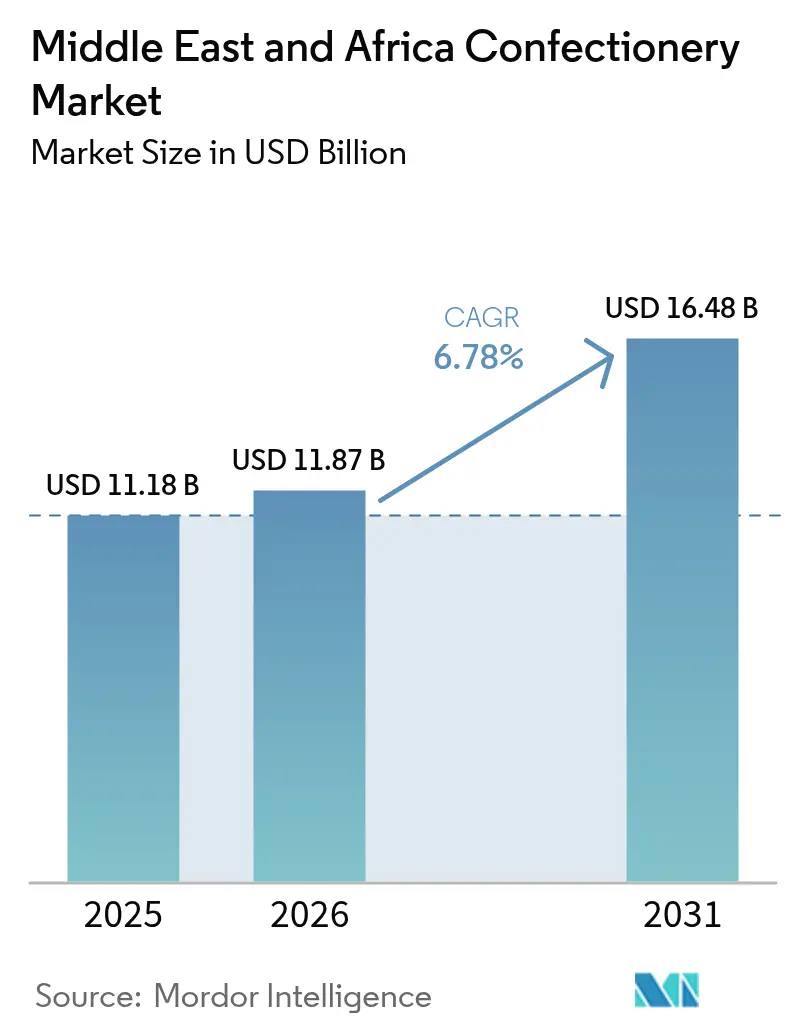

| 基準年の市場規模 (2025) | 11.18 十億米ドル |

| 市場規模 (2026) | 11.87 十億米ドル |

| 市場規模 (2031) | 16.48 十億米ドル |

| 成長率 (2026 - 2031) | 6.78% CAGR |

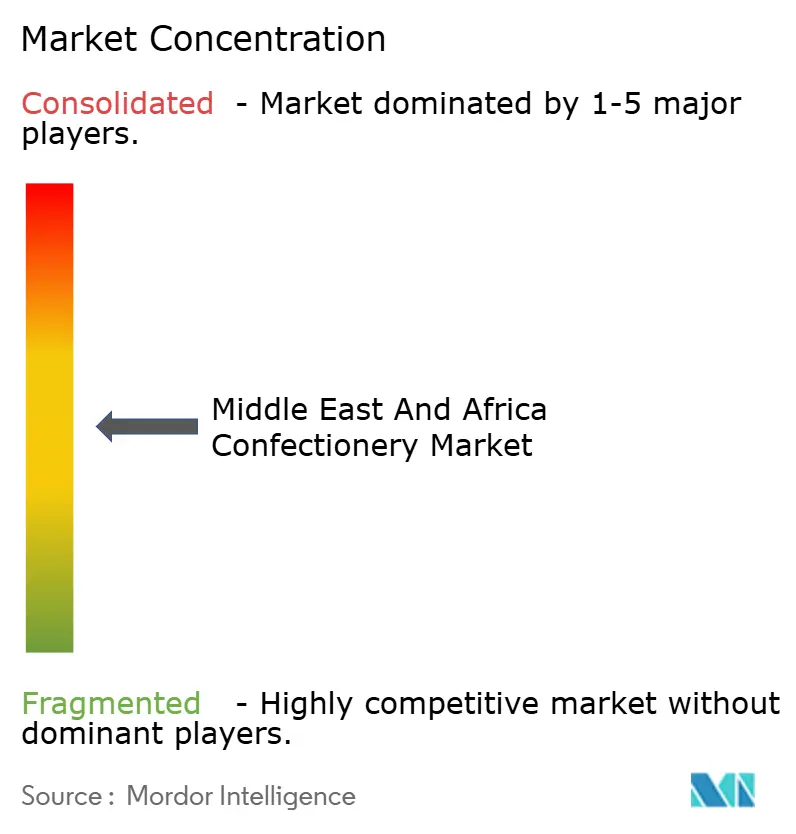

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ菓子市場分析

中東・アフリカ菓子市場規模は2025年に111億8,000万USDであり、2026年には118億7,000万USD、2031年には164億8,000万USDに拡大する見込みで、2026年から2031年にかけてCAGR 6.78%を記録すると予測されています。大都市圏の消費者は可処分所得の増加に伴い、より贅沢な菓子を購入するようになっており、この変化は国内外のプレーヤーが流通網を拡大する動機となっています。プレミアムチョコレートギフトは2025年に最も高い販売数量の伸びを記録し、アラブ首長国連邦およびサウジアラビアへの観光客数の増加がこれを後押ししました。地元の職人たちも、デーツ入り、キャメルミルク、ビーガン仕様のバリアントを普及させており、これらは大量生産品を上回る小売価格を実現しています。一方、南アフリカおよびエジプトのハイパーマーケットでは、人件費を削減しプライベートブランド品揃えのシェアを拡大するセルフサービス式ピック・アンド・ミックスコーナーの試験導入が進んでおり、中小規模の国内競合他社の利益率を圧迫しています。

主要レポートのポイント

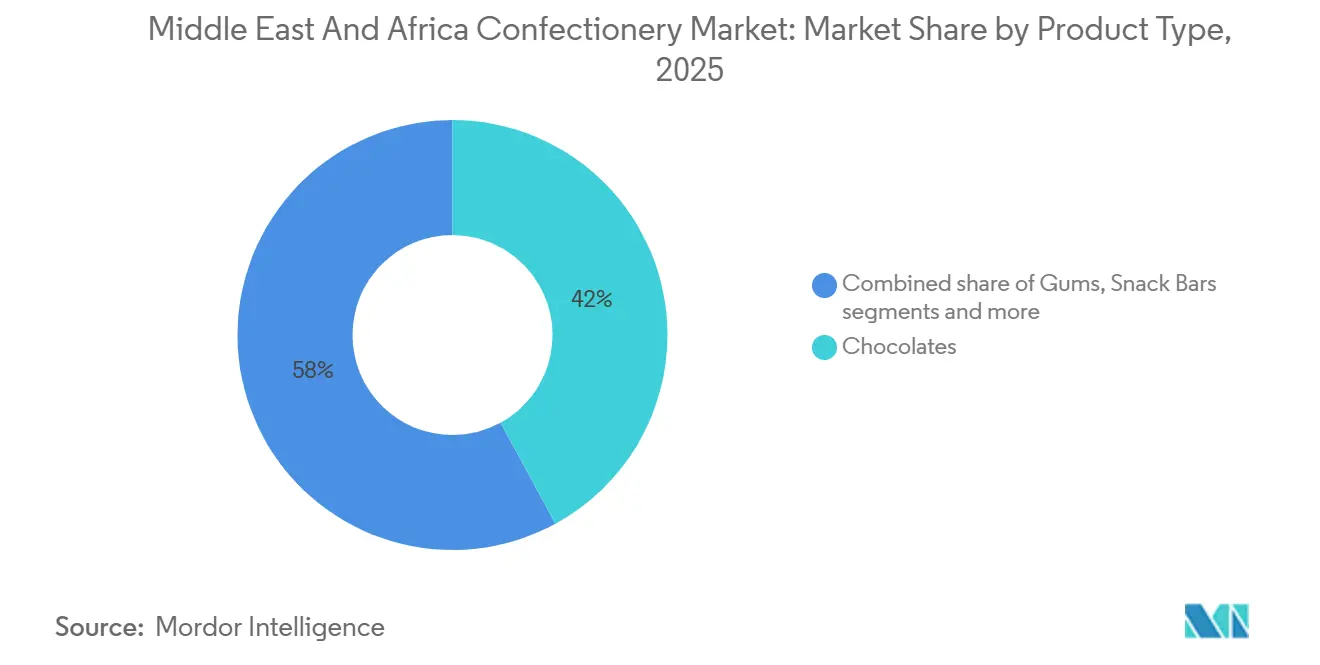

- 製品タイプ別では、チョコレートが2025年の中東・アフリカ菓子市場シェアの42.05%を占めてトップとなり、スナックバーは2031年にかけて最も高い6.87%のCAGRを記録すると予測されています。

- 包装タイプ別では、フレキシブル包装が2025年の中東・アフリカ菓子市場規模の61.21%を占め、ブリスターパックは2026年から2031年にかけて7.05%のCAGRで成長すると予測されています。

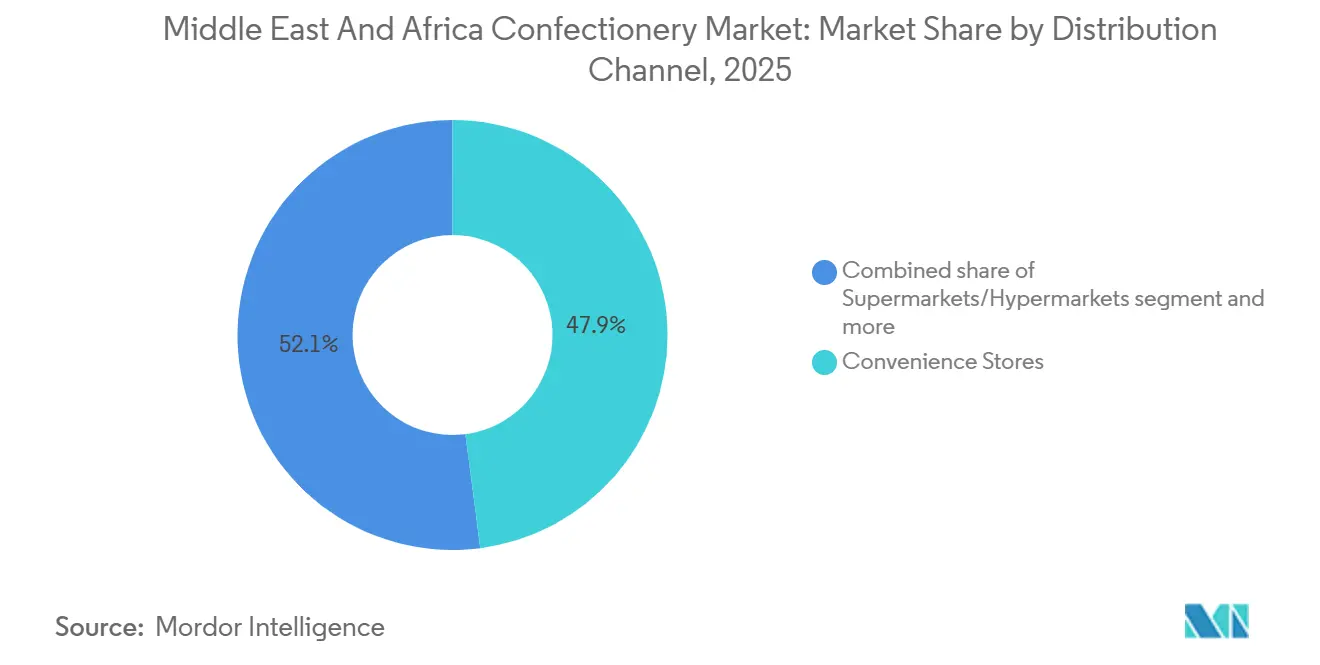

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年の中東・アフリカ菓子市場シェアの47.94%を占め、オンライン小売店は2026年〜2031年にかけて7.23%のCAGRで拡大すると見込まれています。

- 地域別では、サウジアラビアが2025年の収益の23.57%を占めましたが、ナイジェリアは2026年〜2031年にかけて8.06%のCAGRを達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカ菓子市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアムおよびアルチザンチョコレート製品に対する需要の高まり | +1.2% | 世界全体、特にGCC諸国でより強い影響 | 中期(2〜4年) |

| 文化的・宗教的祝祭に伴う季節的消費 | +1.8% | 中東を中心とし、北アフリカでは中程度の影響 | 長期(4年以上) |

| 新フレーバーおよび多様な製品ラインナップの投入 | +0.9% | 中東・アフリカ全域の都市部、特にアラブ首長国連邦およびサウジアラビアで最も顕著 | 短期(2年以内) |

| 観光業の成長による市場拡大への貢献 | +1.1% | GCC諸国、エジプト、モロッコ、トルコ | 中期(2〜4年) |

| 近代的小売店舗およびオンライン食料品プラットフォームの普及 | +1.3% | サウジアラビア、アラブ首長国連邦、エジプト、南アフリカ | 中期(2〜4年) |

| 都市化の進展と可処分所得水準の向上 | +0.7% | GCCおよびアフリカ都市部の高所得層 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアムおよびアルチザンチョコレート製品に対する需要の高まり

メーカーによると、ドバイ、リヤド、ケープタウンの富裕層消費者は、1キログラムあたり80USD以上の価格帯のシングルオリジンダークチョコレートやフィルドプラリネへとアップグレードしています。PatchiやBateelなどのブティックチェーンは、透明性の高いビーントゥバーの調達とハラール認証レシピを前面に打ち出しており、健康意識の高いミレニアル世代の共感を得ています。アブダビのザーイド国際空港内の免税店は2025年にギフトアソートメントの棚スペースを拡大し、衝動買いを促進しました。グローバルサプライヤーは地域のパティシエとの共同ブランドによる小ロットラインを投入することで対応し、ラグジュアリー購買層を遠ざけることなく大衆への訴求力を高めています。中期的には、こうした製品の人気上昇が中東・アフリカ菓子市場全体の平均単価を押し上げると予測されています。

文化的・宗教的祝祭に伴う季節的消費

ラマダン、イード、クリスマスはサウジアラビアの菓子市場において顕著な販売量の急増をもたらします。2025年には、サウジアラビアの家庭がラマダン週間だけで菓子への支出を大幅に増加させており、この祝祭の重要性が浮き彫りになっています。各企業は三日月、ランタン、地域の伝統的なアイコンをテーマにした限定版パッケージを展開し、希少性の演出と消費者の関心喚起を図っています。銀行や通信事業者がクライアント向けにオーダーメイドのギフトボックスを発注するなど、企業ギフティングもこれらの祝祭期間中に急増しており、こうした機会の重要性が際立っています。原油収入の安定がGCC諸国の雇用主の裁量的予算を拡大させており、このギフト文化をさらに強化して売上を押し上げています。こうした季節的キャンペーンの短期的効果は、夏の閑散期を前に販売数量と粗利益率にプラスの影響をもたらしており、ターゲットを絞ったマーケティング戦略の有効性を示しています。

新フレーバーおよび多様な製品ラインナップの投入

若年層の消費者は新奇性を求めており、スパイシー、フローラル、フルーティーなフレーバーの新製品投入が増加しています。2025年には、120を超えるSKUにハイビスカス、カルダモン、またはデーツが使用されました。Ferreroはクウェートでサフラン入りロシェのバリアントを発売し、国内ブランドのAfrikoaはオレンジピール入りダークバーをヨハネスブルクの専門食料品店に出荷しました。チア、キヌア、またはアーモンドバターを配合したスナックバーは朝食用ビスケットと直接競合し、外出先での消費を好む専門職層をターゲットにしています。こうした実験的な取り組みはポートフォリオの差別化を図るとともに、柔軟な調達を可能にすることで原材料価格の変動リスクを軽減します。この戦略は新たな顧客層を開拓し、プレミアム棚スペースの配分を着実に増加させると期待されています。

観光業の成長による市場拡大への貢献

観光業の成長は、特に湾岸協力会議(GCC)諸国において中東・アフリカ菓子市場の拡大を牽引しています。観光客は直接消費やお土産購入を通じて菓子製品への追加需要を生み出しています。ドバイは旅行のハブとしての地位を活かし、免税小売セクター、ホテルのミニバー、国際旅行者向けの目的地特化型菓子製品を通じてこの市場に大きな影響を与えています。観光需要の増加は売上を押し上げるとともに、菓子メーカーが観光客をターゲットとした製品開発に取り組む動機となっています。例えば、経済観光局によると、ドバイは2025年上半期に988万人の宿泊観光客を記録し、2024年同期比6%増となりました [1]出典:経済観光局、「観光パフォーマンスレポート 2025年1月〜6月」、dubaidet.gov.ae。これらの訪問者数は、旅行目的地としてのドバイの重要性と菓子市場への影響を示しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な規制遵守への対応 | -0.8% | 世界全体、国によって強度は異なる | 中期(2〜4年) |

| 伝統的な地域菓子との競合 | -1.1% | 北アフリカおよび伝統的市場で最も顕著 | 長期(4年以上) |

| 原材料価格の変動 | -1.4% | 世界全体への影響、特にチョコレートセグメントに影響 | 短期(2年以内) |

| 高糖分消費に関する健康上の懸念 | -0.9% | サハラ以南アフリカおよび中東・アフリカ全域の農村部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な規制遵守への対応

GCC全域の食品当局は、承認された栄養プロファイルと一致するアラビア語表示を伴う輸入許可証およびハラール証明書を義務付けています。これらの厳格な措置は、地域における食品の安全性と真正性を確保することを目的としています。しかし、複雑な規制環境を乗り越えようとする国際サプライヤーにとっては課題ともなっています。サウジアラビアのSFDA(サウジ食品医薬品庁)は2025年にカカオバター代替物の閾値を厳格化し、欧州サプライヤーに製品の再処方または高額な検査費用の負担を強いました。この動きはサウジアラビアが厳格な食品基準の維持に取り組んでいることを示しています。予期せぬコスト増に直面した欧州サプライヤーは、GCC市場における戦略を見直しています。エジプトは高糖分製品にフロントオブパック警告アイコンの表示を義務付け、包装コストを引き上げました。この取り組みは公衆衛生と透明性を優先するグローバルトレンドと一致しています。しかし、追加コストや対応の必要性は国内メーカーの間で議論を呼んでいます。こうした遅延は市場機会の損失や競争優位性の低下につながる可能性があります。

高糖分消費に関する健康上の懸念

南アフリカおよびトルコにおける肥満・糖尿病率の上昇は、菓子の摂取と生活習慣病を結びつける公衆衛生キャンペーンを促進しています。これらのキャンペーンは過剰な糖分摂取に伴う健康リスクへの意識向上を目的としています。その結果、多くの消費者がこれらの警告を踏まえて食生活の選択を見直しています。ナイジェリアの財務省は1グラムあたりNGN 10の砂糖消費税を課し、ケニアおよびモロッコでも同様の議論が活発化しています [2]出典:グローバルヘルスアドボカシーインキュベーター、「ナイジェリアの支持者たちが砂糖入り飲料税の法制化を祝う」、advocacyincubator.org。これらの議論は砂糖が公衆衛生に与える影響への懸念の高まりを示しています。これらの国の政策立案者は、こうした課税の潜在的なメリットと経済的影響を比較検討しています。砂糖消費を抑制するうえでのこうした措置の有効性に関する議論が、懐疑的な見方を生んでいます。一方、学校では積極的な取り組みが進んでおり、多くの学校がより健康的なスナックの選択肢を導入しています。ブランド各社は小分けパック、シュガーフリーミント、プロテイン強化スナックバーで対抗していますが、普及はまだニッチな段階にとどまっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:チョコレートがリードを維持しつつスナックバーが加速

2025年には、チョコレートが収益の42.05%という大きなシェアを占め、ギフティングの伝統が根強いことから専門家はこのトレンドが継続すると予測しています。中東・アフリカ菓子市場ではチョコレートの売上が急増しており、プレミアム化のトレンドによってチョコレートセグメントの収益増加率がカテゴリー全体の販売数量増加率を上回っています。サウジプレス通信社がザカート・税関・関税庁を通じて報告したところによると、「サウジアラビアのチョコレート輸入量は2024年に1億2,300万kgを超え、需要の増加を反映しています [3]出典:サウジプレス通信社、「サウジアラビア、2024年に1億2,300万キログラム超のチョコレートを輸入」、spa.gov.sa。ミルクチョコレートのバリアントが主流であり、これは家族志向の甘いフレーバーへの嗜好によるものです。しかし、ダークチョコレートは特に欧州の嗜好が顕著な在外コミュニティで支持を集めており、高い利益率の可能性を示唆しています。

スナックバーは成長軌道にあり、最も高い予測CAGR 6.87%を誇っています。都市部の専門職層が利便性の高い小分けエネルギー補給食品を求める傾向が強まっているためです。大手小売チェーンはプロテインバーやフルーツ・ナッツバーをコールドブリューコーヒーの冷蔵庫の隣に戦略的に配置しており、クロスマーチャンダイジングの効果を示しています。多国籍シリアル大手が確立されたグラノーラのサプライチェーンを活用して急速に規模を拡大する一方、Al Barariによる地元のデーツベースバーが真正性のメッセージングで消費者の支持を獲得し、激しい競争を繰り広げています。

包装タイプ別:フレキシブル形式が主流を維持しつつブリスターパックが勢いを増す

フレキシブルポーチおよびフローラップは2025年の販売数量の61.21%を占め、複数個入りに対応できる柔軟性と湿気に敏感な内容物の保護性能が評価されています。そのコスト効率は節約志向の家庭に訴求するだけでなく、販促戦略においても重要な役割を果たしています。さらに、多層バリアフィルムはフォトリアリスティックなグラフィックを可能にし、グラシン紙インサートを必要とせずにプレミアムチョコレートのポジショニングを強化します。持続可能性への取り組みがリサイクル可能なリジッド代替品を支持する方向に向かうなか、フレキシブルのシェアはわずかに低下する可能性がありますが、絶対的な販売数量はカテゴリー全体の拡大とともに増加する見込みです。

ブリスターパックは2031年にかけて7.05%のCAGRが予測されており、特にチェックアウトレーン付近に配置されるポケットサイズのブレスミントにおいて薬局チェーンからの支持を集めています。利便性にとどまらず、このフォーマットの改ざん防止機能は規制基準を満たすだけでなく、学校給食用に購入する保護者に安心感を提供します。さらに、ブリスターパックの採用が急増している中東・アフリカ菓子市場では、オーラルケアブランドがキシリトールミントを機能性製品として投入すれば、さらなる成長が見込まれます。地域における設備投資は引き続き堅調ですが、トルコおよびエジプトでは資本リスクを軽減するための戦略的な動きとして、コパッキングパートナーシップが台頭しているという注目すべきトレンドがあります。

流通チャネル別:スーパーマーケットがシェアを掌握、オンライン小売が急成長

スーパーマーケット・ハイパーマーケットは2025年の売上の47.94%を占め、週次の家庭用品購買トリップを集約しています。これらの大手小売業者は長らく家族の一括購買先として定着してきました。しかし、ホームデリバリープラットフォームが品揃えのギャップを埋めるにつれ、このチャネルの中東・アフリカ菓子市場シェアは緩やかに低下すると予想されます。利便性が最優先される中、これらのプラットフォームは消費者の多様なニーズに応えるべく迅速に適応しています。SpinneysやPick n Payなどのチェーンは電子棚ラベルを導入して店舗内とオンラインの価格を同期させ、消費者がポイントカードへの参加で報いる透明性を提供しています。このテクノロジーを活用したアプローチは顧客の信頼を高めるだけでなく、競争の激しい市場環境においてこれらのチェーンを差別化する買い物体験全体の向上にも貢献しています。

オンライン小売は7.23%のCAGRで成長すると予測されており、熱暴露リスクを排除するクリック・アンド・コレクトロッカーの普及がこれを後押ししています。消費者は交通渋滞が店舗への来店を妨げる祝祭シーズンの当日配送を高く評価しています。InstagramおよびTikTokでのライブストリームスナック紹介は埋め込みリンクを通じた衝動買いを促し、故郷の味を求めるディアスポラコミュニティからの越境需要を喚起しています。コールドチェーンの課題はあるものの、デジタルチャネルを通じてアクセス可能な中東・アフリカ菓子市場規模は2031年までに2倍以上に拡大し、データドリブンなパーソナライゼーションとターゲットを絞ったプロモーションを推進するでしょう。

地域分析

サウジアラビアは2025年に23.57%の収益を生み出し、宗教的祝祭期間中に交わされるプレミアムチョコレートギフトに支えられました。伝統に深く根ざしたこれらの祝祭では、家族や友人がギフトを交換し、プレミアムチョコレートが好まれる選択肢となっています。メッカへの巡礼観光客の流入は小型のお土産アソートメントの活発な販売を促し、ビジョン2030の小売改革が国際フランチャイズ事業を引き寄せています。サウジアラビアにおける中東・アフリカ菓子市場規模は、ハラール証明書が同梱された完成品キャンディに対する有利な輸入関税の恩恵を受けています。

ナイジェリアは2031年にかけて8.06%のCAGRで最も高い成長を遂げると予測されています。若年層の人口構成と急速なモバイル普及率を背景に、電子商取引の採用が拡大しています。国内メーカーは輸入トウモロコシ甘味料に代わるコスト効率の高い代替品として、キャッサバベースのグルコースシロップを活用するようになっており、価格競争力を高めています。1個あたりNGN 50の価格帯の大衆向けブランドへの投資は、インフォーマルな売店に戦略的に配置されています。この動きは低所得層に衝動買い菓子をより身近にするだけでなく、消費者基盤を拡大し、将来のプレミアムへの移行の土台を築いています。

南アフリカは南部の拠点として位置づけられており、砂糖の再処方義務が研究開発費を押し上げる一方で機能性スナックバーの開発を促進しています。より健康的な代替品への需要の高まりは、健康を優先する消費者の増加とともにこれらのバーへの需要急増をもたらしています。エジプトの大きな人口と紅海回廊への観光客増加は、お土産菓子の販売数量の増加をもたらしています。一方、アラブ首長国連邦は再輸出ハブとしての役割を維持し、フリーゾーンの優遇措置を活用して大量輸送品を集約し、より小規模な湾岸および東アフリカ市場に再配送しています。

競合環境

小売チャネルの多様化が地域の需要パターンを形成しています。湾岸協力会議諸国では通常、高級チョコレートボックスを免税店やブティック店舗で購入します。この消費者行動は平均販売価格を押し上げ、グローバル企業が少量生産のイノベーションを試験的に展開することを可能にしています。対照的に、北アフリカ経済圏では複数人分パックで販売される砂糖菓子が好まれ、価値志向の家庭に訴求しています。精製糖に対する政府の補助金制度は間接的に製造コストを引き下げ、国内生産を後押ししています。その結果、これらの地域的嗜好は価格戦略に影響を与えるだけでなく、グローバルブランドの製品ラインナップも形成しています。こうしたダイナミクスは、グローバル菓子市場において地域の嗜好を理解することの重要性を示しています。

政治的安定と物流インフラが引き続き決定的な要因となっています。トルコは欧州連合との関税同盟の特権を活用して半製品チョコレートを輸入し、アラビア語表示を施した完成プラリネを再輸出しています。モロッコのタンジェ・メッド港の拡張工事はコンテナの滞留時間を半減させ、西アフリカ向けの温度管理が必要なバーの鮮度を向上させています。アフリカ大陸自由貿易地域を含む南南貿易回廊は関税障壁を徐々に解消しており、調達ネットワークの分散化と競争の激化につながる可能性があります。これらの物流上の優位性と政治的な動きはトルコとモロッコの市場における地位を強化するだけでなく、地域の貿易ダイナミクスの潜在的な変化の土台を築いています。各国がこうした状況を乗り越えるなか、菓子貿易における勢力バランスに顕著な変化が生じる可能性があります。

通貨の変動は複合的な影響をもたらしています。エジプトポンドの下落はカカオマスとヘーゼルナッツの輸入コストを押し上げ、工場が国産ピーナッツやゴマフィリングの活用を模索する動機となっています。ナイジェリアでは現地通貨安が原材料コストを増加させる一方、アジアからの安価な輸入品から国内プレーヤーを保護し、生産能力の拡大余地を生み出しています。複数の原産地からの原材料調達によるヘッジを行う企業は、マクロ経済の変動を乗り越える柔軟性を獲得しています。こうした戦略は経済的課題に直面した企業の適応力を示しています。企業がこうした通貨変動を乗り越えるなか、その選択が菓子セクターの競合環境を再定義する可能性があります。

中東・アフリカ菓子産業のリーダー企業

Mars, Incorporated

Mondelēz International, Inc.

Nestlé S.A.

Ferrero SpA

The Hershey Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Kreol Travel Retailがリヤドのキング・ハーリド国際空港の免税店にてPetit GourmetのピスタチオクナファチョコレートをRiyadh Duty Freeで発売しました。470gのシェアリングサイズバーはトラベルリテール限定で、地域および国際旅行者向けにデザインされたプレミアムフォーマットで中東の伝統的なフレーバーを組み合わせています。

- 2025年2月:Nestléが南アフリカでKitKat タブレットを発売し、ダブルチョコレート、ヘーゼルナッツ、ソルテッドキャラメルの3種類のバリアントを提供しました。同社は消費者に新しい味の体験を提供するためにこの製品を投入しました。

- 2024年4月:FULFILチョコレートプロテインバーが全国のSparストアおよびClicksを通じて南アフリカ市場に参入しました。プロテインバーはソルテッドキャラメル、ピーナッツ・アンド・キャラメル、ヘーゼルナッツウィップ、チョコレートブラウニーの4種類のフレーバーで展開されています。

中東・アフリカ菓子市場レポートの調査範囲

菓子とは、主に砂糖または甘味料を使用して製造され、通常は甘いものやお菓子として消費される食品を指します。中東・アフリカ菓子市場は、製品タイプ別(チョコレート、ガム、砂糖菓子、スナックバー、その他)、包装タイプ別(フレキシブル包装、リジッド包装、ブリスターパック、その他)、流通チャネル別(スーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他の流通チャネル)、および地域別にセグメント化されています。市場予測は金額ベース(USD)で提供されています。

| チョコレート | ダーク |

| ミルク・ホワイト | |

| ガム | チューインガム |

| バブルガム | |

| 砂糖菓子 | ハードキャンディ |

| ロリポップ | |

| ミント | |

| パスティーユ、グミ、ゼリー | |

| トフィーおよびヌガー | |

| その他 | |

| スナックバー | プロテインバー |

| シリアルバー | |

| フルーツ・ナッツバー | |

| その他 |

| フレキシブル包装 |

| リジッド包装 |

| ブリスターパック |

| その他 |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売店 |

| その他の流通チャネル |

| 南アフリカ |

| サウジアラビア |

| アラブ首長国連邦 |

| ナイジェリア |

| エジプト |

| モロッコ |

| トルコ |

| その他の中東・アフリカ地域 |

| 製品タイプ別 | チョコレート | ダーク |

| ミルク・ホワイト | ||

| ガム | チューインガム | |

| バブルガム | ||

| 砂糖菓子 | ハードキャンディ | |

| ロリポップ | ||

| ミント | ||

| パスティーユ、グミ、ゼリー | ||

| トフィーおよびヌガー | ||

| その他 | ||

| スナックバー | プロテインバー | |

| シリアルバー | ||

| フルーツ・ナッツバー | ||

| その他 | ||

| 包装タイプ別 | フレキシブル包装 | |

| リジッド包装 | ||

| ブリスターパック | ||

| その他 | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ地域 | ||

レポートで回答される主要な質問

2026年の中東・アフリカ菓子市場の規模はいくらでしたか?

118億7,000万USDでした。

現在、地域の菓子販売を主導している製品タイプはどれですか?

チョコレートが2025年の収益の42.05%を占めました。

菓子購入において最も高い成長が見込まれるチャネルはどれですか?

オンライン小売店は2026年〜2031年にかけて7.23%のCAGRで成長すると予測されています。

2031年にかけて最も高い菓子成長を記録すると予想される国はどこですか?

ナイジェリアは8.06%のCAGRで拡大すると予測されています。

最終更新日: