中東およびアフリカ特殊肥料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

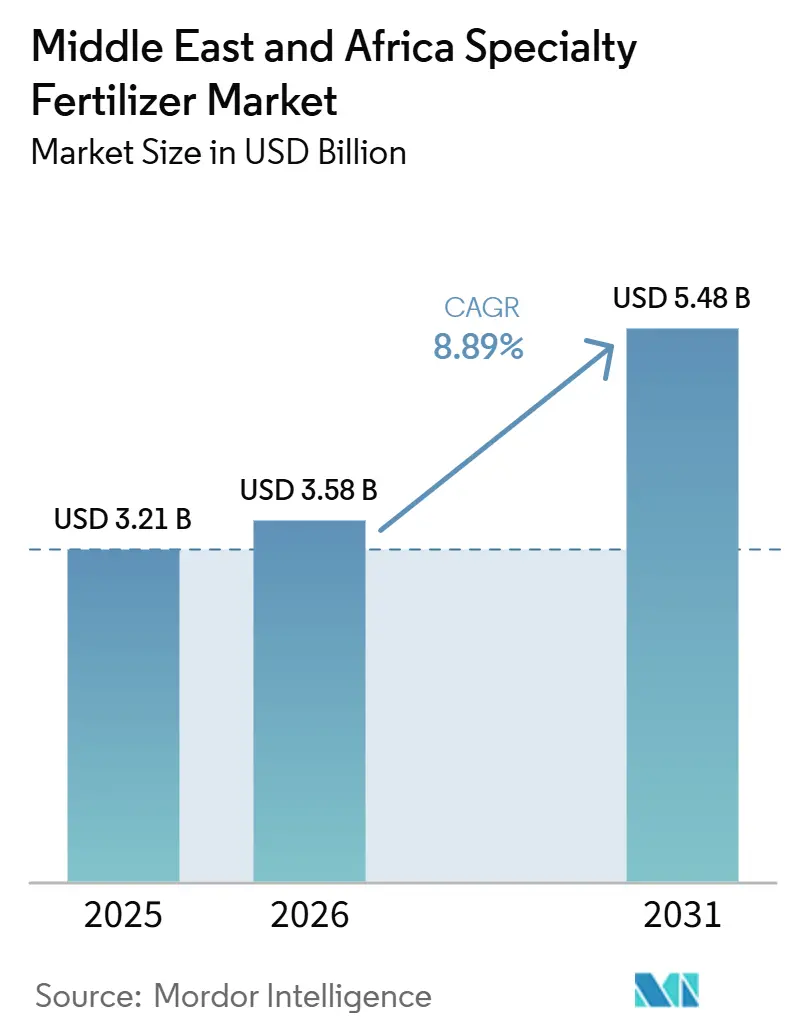

| 基準年の市場規模 (2025) | 3.21 十億米ドル |

| 市場規模 (2026) | 3.58 十億米ドル |

| 市場規模 (2031) | 5.48 十億米ドル |

| 成長率 (2026 - 2031) | 8.89% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東およびアフリカ特殊肥料市場分析

中東・アフリカ特殊肥料市場規模は、2025年の30.21億米ドルから2026年には35.8億米ドルへと成長し、2031年までに54.8億米ドルに達すると予測されており、2026年~2031年の期間においてCAGR 8.89%を記録する見込みです。公共部門による食料安全保障プログラムの強化、施設農業の急速な普及、フェルティゲーション(液肥灌漑)インフラへの投資拡大が、この成長見通しを共同で支えています。特殊肥料市場は、サウジビジョン2030、モロッコのリン酸塩下流戦略、南アフリカの気候スマート農業奨励策から引き続き恩恵を受けています。液体製剤は自動化された施用機器との親和性が高いことから現在の需要を牽引しており、次世代ポリマーコーティング製品は栄養素の長期放出と労働投入量の削減を求める農業者の間で勢いを増しています。参入障壁が低く技術普及が速いため競争は依然として激しいものの、採掘・グリーンアンモニア・下流ブレンディングの地域統合により、垂直統合型プレーヤーにはコスト優位性が生まれています。

主要レポートのポイント

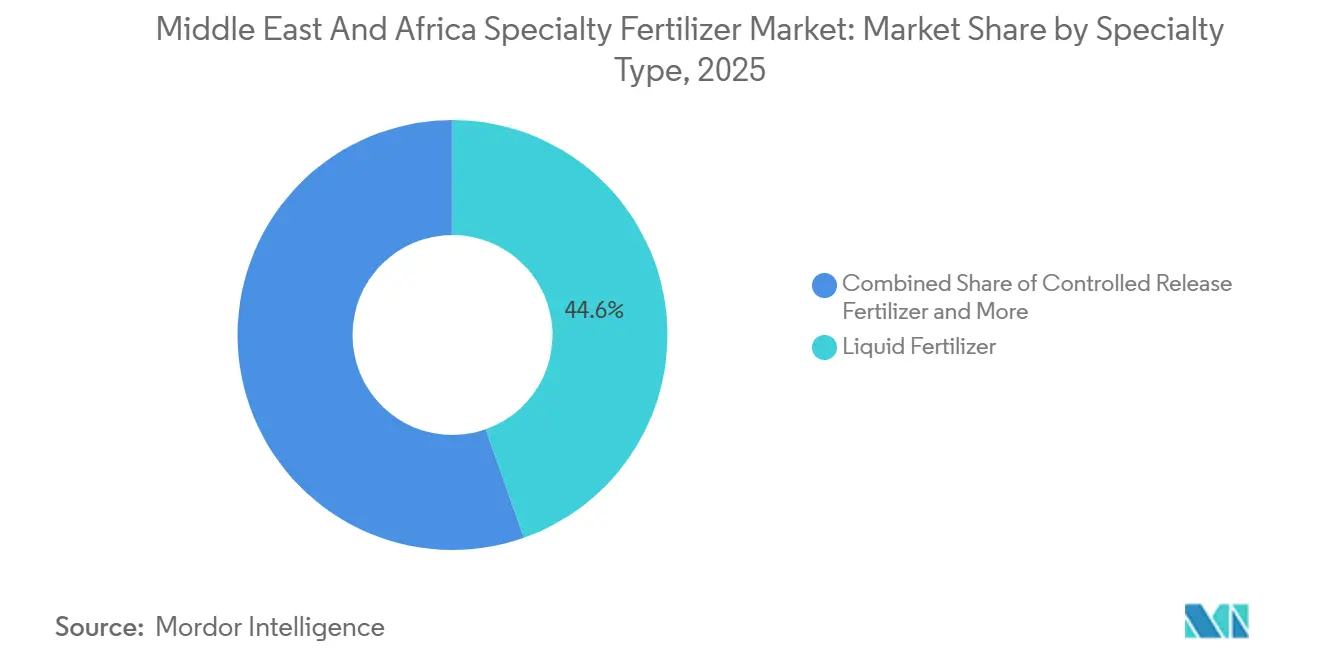

- 特殊タイプ別では、液体肥料が2025年の中東・アフリカ特殊肥料市場シェアの44.6%を占めてトップとなり、ポリマーコーティング徐放性肥料が2026年~2031年のCAGR 9.3%で最も急成長するセグメントになると予測されています。

- 施用方法別では、フェルティゲーションが最大の中東・アフリカ特殊肥料市場規模を占め、2025年の市場の46.1%を代表しており、土壌施用が2031年までCAGR 8.4%で拡大する最も急成長するセグメントになると予測されています。

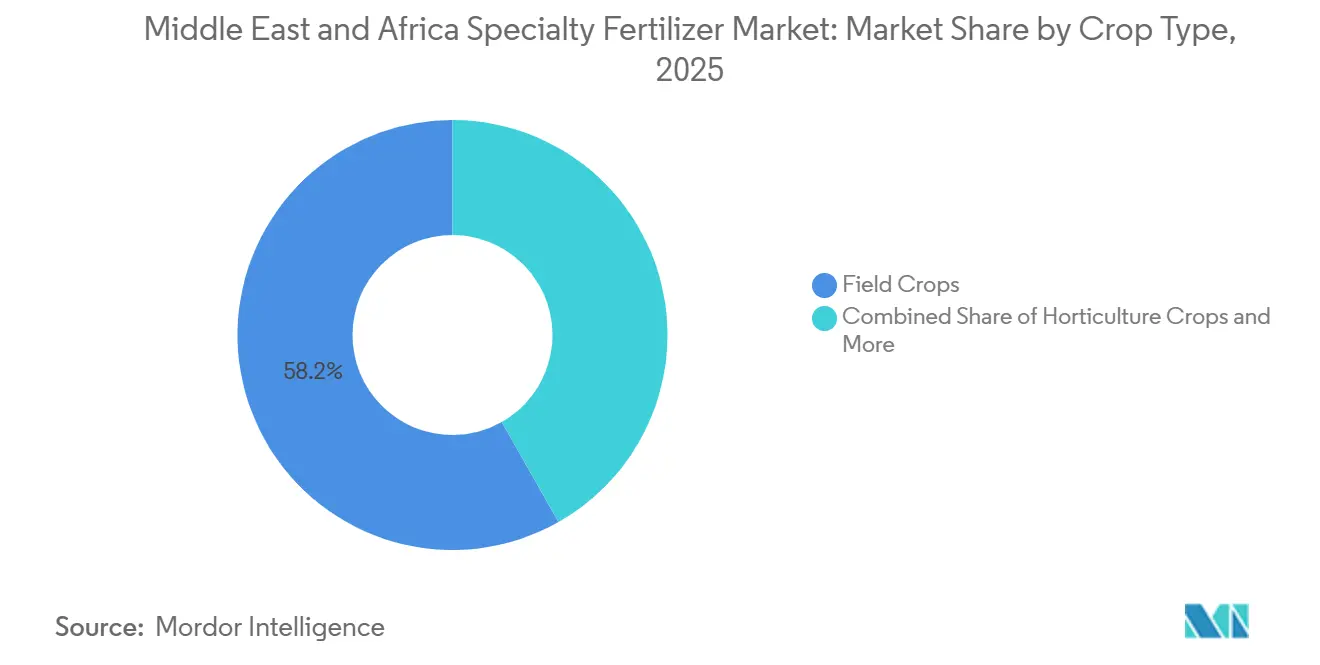

- 作物タイプ別では、畑作物が最大の市場シェアを保持し、2025年の市場の58.2%を占めています。園芸作物が2026年~2031年のCAGR 9.0%で最も急成長するセグメントになると予測されています。

- 地域別では、南アフリカが市場をリードし、2025年の市場収益の11.4%を占め、2026年~2031年のCAGR 8.7%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東およびアフリカ特殊肥料市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 保護栽培面積の急増 | +1.2% | 湾岸諸国、南アフリカ、モロッコ | 中期(2〜4年) |

| 政府の食料安全保障プログラム | +1.8% | サウジアラビア、アラブ首長国連邦(UAE)、エジプト、ナイジェリア | 長期(4年以上) |

| 灌漑施肥システムの普及の拡大 | +1.1% | 中東・北アフリカ(MENA)コア地域、サハラ以南への拡大 | 中期(2〜4年) |

| 海水淡水化連携型栄養素供給パイロット事業 | +0.7% | 湾岸諸国、モロッコ沿岸地域 | 長期(4年以上) |

| 精密施肥に対するカーボンクレジット奨励策 | +0.4% | 南アフリカ、モロッコ、アラブ首長国連邦(UAE) | 長期(4年以上) |

| 管理環境デーツ農業の急速な拡大 | +0.6% | サウジアラビア、アラブ首長国連邦(UAE)、アルジェリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

保護栽培面積の急増

サウジアラビアにおける保護栽培面積は、ビジョン2030が高付加価値農産物の自給自足を目標とする中、2022年から2024年にかけて35%増加しました。これらの施設は、自動化システムを通じて精密な栄養素比率を供給する水溶性および液体グレードに依存しており、プレミアム肥料需要を急激に押し上げています。南アフリカは西ケープ州の温室クラスターでこのパターンを反映しており、そのような施設における特殊肥料消費量は2023年以降、年間40%増加しています。農業者は最適な栄養素タイミングを活用して単位面積当たりの収量を最大化し、価格プレミアムを実現可能にし、緩効性および微量元素キレートブレンドの継続的な普及を支えています。

政府の食料安全保障プログラム

サウジアラビアは、補助金、技術移転、および特殊肥料の普及を一体化した農業変革イニシアチブに200億USDを拠出し、食料供給を守るための国内付加価値を強化しています。エジプトの国家食料安全保障戦略およびナイジェリアの農業変革アジェンダも同様の奨励策を導入しており、多くの場合、投入物支援を地域内容協定に連動させています。モロッコは、輸出志向の特殊グレードを支援する川下バリューチェーンにリン酸塩の賦存量を統合し、地域のサプライ・レジリエンスを強化して民間資本を引き付けています[1]出典:サウジビジョン2030、「国家農業変革目標」、vision2030.gov.sa。

灌漑施肥システムの普及の拡大

湾岸諸国における灌漑施肥ユニットの設置数は、大規模な海水淡水化プロジェクトおよび精密農業助成金に支えられ、2024年に前年比60%拡大しました。これらのシステムは、灌漑エミッターを保護し土壌塩分を低減するために、低塩分指数を持つ高溶解性製剤を必要とします。トルコの製造拠点はポンプ、フィルター、および注入ユニットを近隣市場に供給し、普及を加速しています。南アフリカのワインおよびシトラス農場は収量向上と節水による投資収益率を実証しており、トウモロコシおよびダイズ農場への展開が促進されています。

海水淡水化連携型栄養素供給パイロット事業

アラブ首長国連邦のパイロットプラントは、海水淡水化濃縮液中のミネラルをカスタマイズされた肥料ブレンドに転換し、ブライン処理コストを相殺しています。モロッコはENGIEと連携して同様の仕組みを拡大し、水の安全保障と栄養素へのアクセスを整合させています。このような循環型モデルは、有益な元素と潜在的な塩分毒性のバランスを取るための高度な製剤研究開発を必要とし、高度な化学技術を持つ企業にニッチな機会を創出しています。サウジアラビアのNEOMは関連する統合複合施設を構想しており、エネルギー価格と規制支援を条件としています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 特殊原材料の価格変動 | -0.9% | 中東およびアフリカ全市場 | 短期(2年以内) |

| サハラ以南アフリカにおける流通ネットワークの限界 | -1.1% | ナイジェリア、ケニア、エチオピア | 中期(2〜4年) |

| 乾燥土壌における塩分蓄積リスク | -0.6% | 湾岸諸国、北アフリカ | 長期(4年以上) |

| ナノ栄養素登録における規制遅延 | -0.4% | 地域全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

特殊原材料の価格変動

緩効性肥料に不可欠なポリマーコーティングは、石油化学品のサプライチェーン混乱により2024年に45%上昇し、メーカーの利益率を圧迫しました。硫酸亜鉛および鉄キレートのコストも、採掘の集約化と地政学的制約により同様の軌跡をたどり、メーカーは柔軟な価格条項の採用と在庫エクスポージャーのヘッジを余儀なくされました。内部硫酸およびアンモニア能力を保有する垂直統合型リン酸塩大手は、変動の激しい時期に競争上の優位性を維持しています[2]出典:国際エネルギー機関(IEA)、「世界重要鉱物見通し2025」、iea.org。

サハラ以南アフリカにおける流通ネットワークの限界

ナイジェリアにおける特殊肥料の普及率は、農村部の販売店が道路インフラの問題、冷蔵設備の不足、および高い運転資本要件に直面しているため、耕作地の30%未満にとどまっています。知識格差も普及を抑制しており、多くの小売業者は施用プロトコルを指導する技術スタッフを欠いています。ケニアおよびエチオピアも同様の制約を経験していますが、共同購買および電子商取引の試験的取り組みがラストマイルコスト削減に有望性を示しています[3]出典:AKADEMIYA2063およびIFPRI、「アフリカ農業貿易モニター2023」、cgspace.cgiar.org。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

特殊タイプ別:液体ソリューションが市場の進化を牽引

液体肥料は、現代農場に普及しているドリップ・スプリンクラー施用機器とシームレスに統合できることから、2025年の中東・アフリカ特殊肥料市場規模の44.6%を占めています。農業者は、粒状製品と比較して栄養素の迅速な吸収、均一な分布、労働力の削減を評価しています。ポリマーコーティング徐放性肥料は、地域の高温環境に耐えるポリマー技術革新に牽引され、2026年から2031年にかけてCAGR 9.3%で最も急成長するセグメントになると予測されています。これらの製品は施用頻度を削減し節水効果をもたらすため、持続可能性の要件と合致しています。徐放性製品の特殊肥料市場は、現在の普及率が継続すれば2031年までに21.2億米ドルを超える軌道にあります。

液体ブレンドは、温室野菜・花卉栽培・水耕栽培に適したバランスNPK溶液、硝酸カルシウム混合物、微量元素キレートにわたります。液体肥料はエミッターを詰まらせる塩析を回避できるため、夏のピーク時に需要が急増します。メーカーはバイオスティミュラントや酸性化剤もバンドル提供して差別化を図っています。一方、ポリマーコーティング尿素やポリマー硫黄コーティングNPK製品は、週次の追肥を年2〜3回の季節施用に削減できることから、ナツメヤシ・柑橘類・広域小麦農家に支持されています。ICL Groupの温度応答型コーティングは、従来技術と比較して40℃での栄養素放出が25%遅く、乾燥地帯のニーズを満たしています。サプライヤーは5年以内にリグニンや多糖類由来の生分解性コーティングの統合を見込んでいますが、価格競争力については引き続き検討中です。

施用方法別:灌漑施肥システムが供給を再編

フェルティゲーションは、灌漑近代化と作物収量目標を結びつける公的インセンティブにより、2025年の特殊肥料市場の46.1%を占め、最大シェアを保持すると見込まれています。系統的なドリップラインとピボットにより継続的なマイクロドーシングが可能となり、成長段階ごとの栄養素濃度を最適化し、利用効率を90%以上に高めます。土壌施用は、従来の散布機を好む穀物・飼料農家の間でポリマーコーティング製品が普及するにつれ、2031年までのCAGR 8.4%で最も急成長するモードになると予測されています。特殊葉面散布混合物は、高付加価値のブドウ・ベリー・切り花における微量栄養素補正とストレス軽減において引き続き重要な役割を果たしています。

フェルティゲーションは物流面での変革を促しています。サプライヤーは袋詰め流通ではなく、タンクファーム・自社ブレンディングステーション・タンクローリーへの投資が必要となります。このモデルは、輸出航路と統合された液体バルク貯蔵を提供するジェベルアリやタンジェ・メッドのような地域ハブに適しています。農場では、センサーフィードバックに基づいてリアルタイムで投与量を調整するクラウド接続型注入ポンプを農業者が採用しており、肥料ブレンダーと提携するアグリテック企業にサービス収益をもたらしています。土壌施用の復活は、延長放出型粒剤が燃料と労働力を削減する不耕起農業・最小耕起システムに支えられています。こうした農法は炭素クレジットの枠組みと相乗効果を生み出し、転換に向けた複合的なインセンティブを創出しています。

作物タイプ別:園芸の拡大がプレミアム需要を牽引

畑作物は特殊肥料市場を支配し、2025年の中東・アフリカ特殊肥料市場シェアの58.2%を占めていますが、温室野菜・軟果・観賞植物が気候帯を超えて拡大するにつれ、園芸作物が漸進的な成長を取り込んでいくでしょう。園芸作物は、欧州やGulf小売チェーンへの輸出機会を活用し、2031年までのCAGR 9.0%で最も急成長するセグメントになると予測されています。ナツメヤシ農園はこの転換を象徴しており、カスタマイズされた微量栄養素・硝酸カルシウムプログラムにより果実等級プレミアムが18%向上し、高い投入コストを上回っています。芝生・観賞植物の需要はGulf都市景観やホスピタリティプロジェクトに根ざしており、緩効性・コーティング製品の安定した基礎需要量を提供しています。

東アフリカの小規模農家によるタバコ・コーヒー・カカオ栽培においても、葉質や豆のサイズ向上を目的とした液体NPKやキレートブレンドの試験が行われており、潜在的な作物横断的波及効果を示しています。ただし、知識移転が依然として重要であり、実証圃場やモバイル普及アプリが普及を支えています。一方、穀物農家は尿素価格の上昇を背景に揮発損失を抑制するためポリマーコーティング尿素を試験しています。こうした多様化はサプライヤーの収益源を安定させ、特殊肥料市場が商品サイクルを乗り越えられる体制を整えています。

地域分析

南アフリカは市場をリーし、2025年の中東・アフリカ特殊肥料市場収益の11.4%を占め、2026年~2031年のCAGR 8.7%で成長すると予測されています。成長は、トウモロコシ・柑橘類・ブドウ園経営における精密農業の普及拡大によって牽引されています。発達した農業協同組合と小売流通ネットワークが農業者教育を促進し、地元化学企業は徐放性肥料ブレンディング施設への投資を継続しています。農業研究評議会などの研究機関がサプライヤーと協力して経済的リターンを実証するフィールドトライアルを実施しており、市場需要をさらに支えています。南アフリカはまた、窒素利用効率の改善に報酬を与える炭素クレジットメカニズムの検討も進めており、特殊肥料のさらなる普及を促しています。

エジプトの広大な灌漑農業地帯、アルジェリアの温室拡大、ケニアの小規模農家近代化の継続が、地域全体に追加的な成長機会を生み出しています。このクラスター内の多くの国では、肥料施用量が1ヘクタール当たり25kg未満にとどまっており、特殊肥料の浸透余地が大きいことを示しています。モロッコの生産者は、北アフリカおよび西アフリカ全域での物流コスト削減と競争力向上に貢献する統合リン酸塩加工能力から恩恵を受けています。一方、エジプトの砂漠開拓地やドリップ灌漑果樹園への投資は、硝酸カルシウムや硫酸マグネシウム製品を含む水溶性肥料の需要を支えています。

サウジアラビアは、施設栽培システム内の液体肥料インフラを支援するビジョン2030イニシアチブを通じて重要な市場ポジションを維持しています。農業者は、海水淡水化水供給と統合されたフェルティゲーション技術の採用を促進する融資プログラムから恩恵を受けています。高温耐性コーティング肥料は、アル・カシームなどの穀物生産地域やアル・マディーナ州などのナツメヤシ栽培地域でますます使用されています。トルコは主要な製造・流通ハブとして機能し、レバントおよびイラク全域に水溶性NPK・ホウ素・亜鉛肥料ブレンドを供給しながら、欧州の品質・規制基準との近接性を活用して市場受容性を強化しています。

競争環境

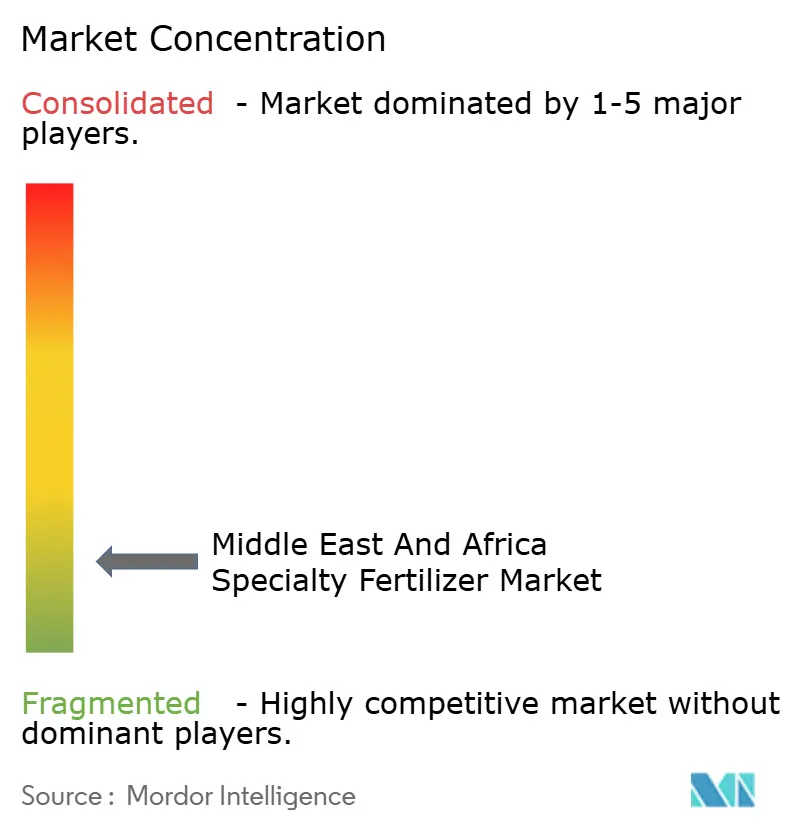

中東およびアフリカの特殊肥料市場は依然として高度に分散しており、2024年には上位5社のサプライヤーが過半数のシェアを占めていました。Yara International ASAは、幅広い流通網、技術的アドバイザリーサービス、およびブランド化された水溶性NPKラインにより首位を維持しました。ICL Group Ltdがこれに続き、高温に適応した緩効性技術に注力しています。OCP Groupは主にリン酸塩バルクプレーヤーですが、グリーンアンモニアおよびインダストリー5.0の自動化を統合して原料とエネルギーの可視性を確保するための140億USDの投資を通じ、川下の特殊容量を加速し、地域競争力を高めています。

競争戦略は垂直統合、気候適応型研究開発、および戦略的パートナーシップを中心としています。OCP GroupのENGIEおよびFortescueとの提携は、生産排出量削減のための再生可能エネルギーおよび水素投入物を対象とし、顧客の持続可能性要件に対応しています。Yara Clean Ammoniaはエジプトの再生可能エネルギープラントと欧州の引取業者を連携し、グリーンプレミアムセグメントを取り込んでいます。Ma'adenなどの地域企業は、ブラウンフィールドリン酸塩資産および鉄道インフラを活用して、湾岸協力理事会(GCC)および東アフリカ全域に水溶性MAP(リン酸一アンモニウム)および特殊ブレンドを輸送しています。小規模ブレンダーにはコーティングラインのアップグレードに必要な資本が不足しているため、大手プレーヤーはナイジェリアおよびケニアでの流通拡大のために小規模買収を追求する可能性があります。

サービスの差別化がより重要になっています。サプライヤーは現在、土壌分析、灌漑施肥システムのキャリブレーション、およびスマートフォン農学プラットフォームをバンドルしています。データエコシステムを持つ企業は顧客ロイヤルティを獲得し、微量栄養素パッケージをアップセルできます。投入物の価格変動は、ベンチマークポリマーおよび金属に連動した長期引取契約を奨励しており、この慣行は多国籍サプライヤーが先駆けとなり、地域生産者に徐々に採用されています。しかし、ナノ栄養素およびバイオスティミュラント主張に関する規制の不確実性は競争上のポジショニングを形成し続けており、堅牢なコンプライアンス部門を持つ企業に有利に働いています。

中東およびアフリカ特殊肥料産業のリーダー

ICL Group Ltd

K+S Aktiengesellschaft

Safsulphur

Unikeyterra Chemical

Yara International ASA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:OCP Nutricropは、再生可能エネルギーのみを動力源として、2028年までに三重過リン酸石灰(TSP)およびTSP+グレードを中心に900万トンの能力を追加する戦略プログラム「ムジンダ・メスカラ」を開始しました。

- 2024年10月:OCP GroupとENGIEは、農業用の再生可能エネルギー、グリーンアンモニア、および海水淡水化をカバーする共同開発協定を締結しました。

- 2024年7月:Yara Clean Ammonia、Scatec、ECHEM、およびMOPCOがエジプトからの年間最大15万トンの再生可能アンモニアの引取条件に署名しました。

中東およびアフリカ特殊肥料市場レポートのスコープ

CRF(緩効性肥料)、液体肥料、SRF(遅効性肥料)、水溶性肥料が特殊タイプ別セグメントとしてカバーされています。灌漑施肥、葉面施肥、土壌施用が施用方法別セグメントとしてカバーされています。畑作物、園芸作物、芝生および観葉植物が作物タイプ別セグメントとしてカバーされています。ナイジェリア、サウジアラビア、南アフリカ、トルコが国別セグメントとしてカバーされています。| 緩効性肥料(CRF) | ポリマーコーティング |

| ポリマー硫黄コーティング | |

| その他 | |

| 遅効性肥料(SRF) | |

| 液体肥料 | |

| 水溶性肥料 |

| 土壌 |

| 葉面 |

| 灌漑施肥 |

| 畑作物 |

| 園芸作物 |

| 芝生および観葉植物 |

| 南アフリカ |

| ナイジェリア |

| サウジアラビア |

| トルコ |

| 中東およびアフリカのその他地域 |

| 特殊タイプ別 | 緩効性肥料(CRF) | ポリマーコーティング |

| ポリマー硫黄コーティング | ||

| その他 | ||

| 遅効性肥料(SRF) | ||

| 液体肥料 | ||

| 水溶性肥料 | ||

| 施用方法別 | 土壌 | |

| 葉面 | ||

| 灌漑施肥 | ||

| 作物タイプ別 | 畑作物 | |

| 園芸作物 | ||

| 芝生および観葉植物 | ||

| 地域別 | 南アフリカ | |

| ナイジェリア | ||

| サウジアラビア | ||

| トルコ | ||

| 中東およびアフリカのその他地域 |

市場の定義

- 市場推定レベル - 様々な種類の肥料の市場推定は、栄養素レベルではなく製品レベルで行われています。

- カバーされる栄養素タイプ - 主要栄養素:N、P、K、二次大量栄養素:Ca、Mg、S、微量栄養素:Zn、Mn、Cu、Fe、Mo、B、その他

- 平均栄養素施用率 - これは各国の農地1ヘクタール当たりに消費される栄養素の平均量を指します。

- カバーされる作物タイプ - 畑作物:穀物、豆類、油糧種子、繊維作物、園芸作物:果物、野菜、プランテーション作物およびスパイス、芝草および観葉植物

| キーワード | 定義#テイギ# |

|---|---|

| 肥料 | 作物の栄養要件を満たすために施用される化学物質で、顆粒、粉末、液体、水溶性などの様々な形態で入手可能です。 |

| 特殊肥料 | 土壌、葉面、および灌漑施肥を通じて施用される、高度な効率と栄養素の可用性のために使用されます。CRF、SRF、液体肥料、および水溶性肥料を含みます。 |

| 緩効性肥料(CRF) | 作物のライフサイクル全体にわたる栄養素の可用性を確保するために、ポリマー、ポリマー硫黄、および樹脂などのその他の材料でコーティングされています。 |

| 遅効性肥料(SRF) | より長期間にわたる作物への栄養素の可用性を確保するために、硫黄、ニームなどの材料でコーティングされています。 |

| 葉面肥料 | 葉面施用を通じて施用される液体および水溶性肥料の両方で構成されています。 |

| 水溶性肥料 | 葉面および灌漑施肥モードの肥料施用に使用される、液体、粉末などを含む様々な形態で入手可能です。 |

| 灌漑施肥 | 点滴灌漑、マイクロ灌漑、スプリンクラー灌漑などの様々な灌漑システムを通じて施用される肥料です。 |

| 無水アンモニア | 肥料として使用され、土壌に直接注入される、気体液体形態で入手可能な肥料です。 |

| 単過リン酸石灰(SSP) | リン含有量が35%以下のリン酸塩肥料です。 |

| 三重過リン酸石灰(TSP) | リン含有量が35%を超えるリン酸塩肥料です。 |

| 高度効率肥料 | 他の肥料と比較してより効率的にするために、様々な成分の追加層でコーティングまたは処理された肥料です。 |

| 従来型肥料 | 全面散布、条施、土壌鋤き込みなどの従来的な方法を通じて作物に施用される肥料です。 |

| キレート微量栄養素 | EDTA、EDDHA、DTPA、HEDTAなどのキレート剤でコーティングされた微量栄養素肥料です。 |

| 液体肥料 | 液体形態で入手可能で、主に葉面および灌漑施肥を通じた作物への肥料施用に使用されます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数および要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは価格設定に含まれておらず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、市場数値、変数、およびアナリストの判断のすべてが、調査対象市場の広範なプライマリーリサーチ専門家ネットワークを通じて検証されます。回答者は調査対象市場の包括的な全体像を生成するために、様々なレベルおよび職務にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティングアサインメント、データベースおよびサブスクリプションプラットフォーム