中東・アフリカ肥料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

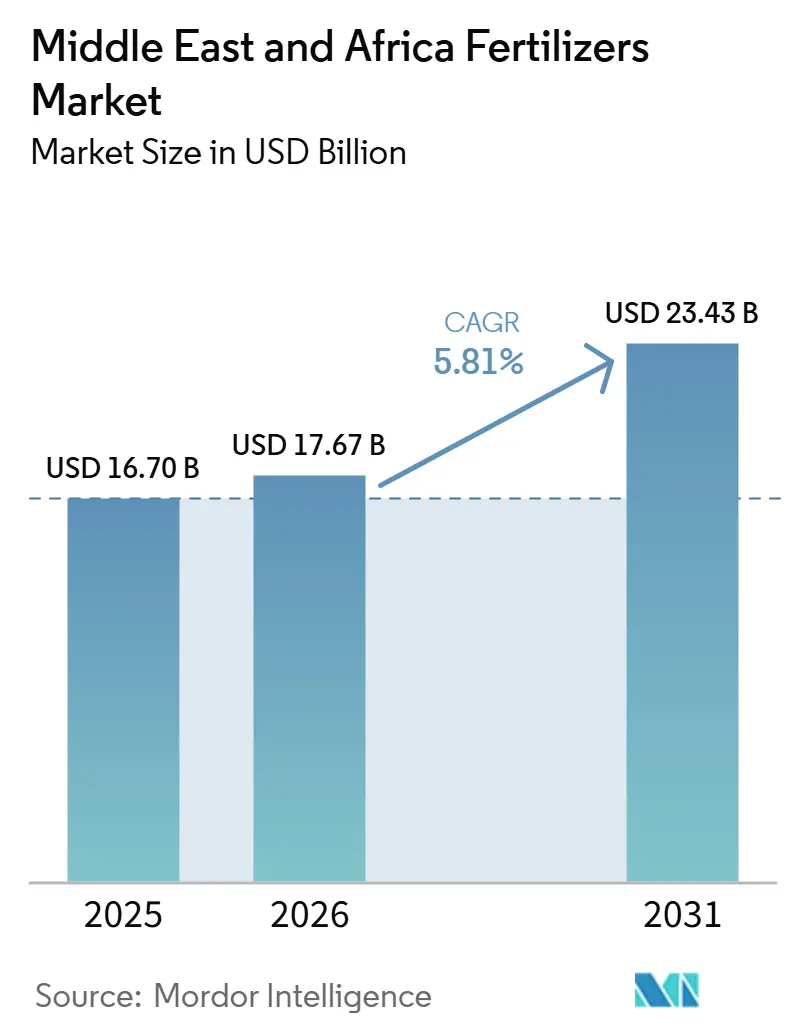

| 基準年の市場規模 (2025) | 16.70 十億米ドル |

| 市場規模 (2026) | 17.67 十億米ドル |

| 市場規模 (2031) | 23.43 十億米ドル |

| 成長率 (2026 - 2031) | 5.81% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ肥料市場分析

中東・アフリカ肥料市場規模は2025年に167億米ドルと評価され、2026年の176億7,000万米ドルから2031年には234億3,000万米ドルに達すると推定され、予測期間(2026年~2031年)中に年平均成長率5.81%で成長する見込みです。強固な政府補助金プログラム、国内生産能力の拡大、および灌漑インフラへの急速な投資拡大が、この成長軌道の根幹を形成しています。食料安全保障に関するより強力な義務付けが輸入代替プロジェクトを促進する一方、水不足が栄養素利用効率を向上させる特殊製品へのシフトを加速させています。新たな港湾回廊や地域ブレンド施設を含むサプライチェーンの再編が、納期短縮とジャストインタイム流通モデルの普及を促しています。同時に、運賃の変動性と天然ガス価格の変動により、生産者は補助付き原料に連結した統合アンモニア施設を通じてエネルギーリスクをヘッジすることを余儀なくされています。

主要レポートの要点

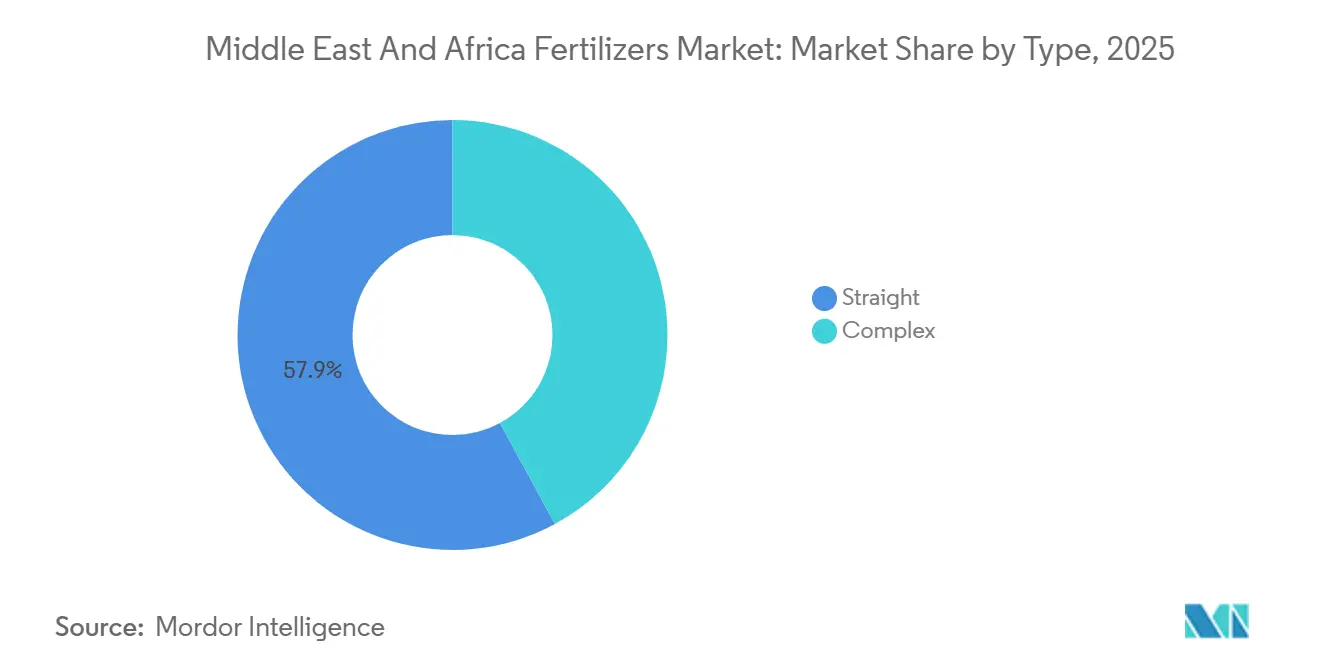

- 種類別では、単肥が2025年に57.9%と中東・アフリカ肥料市場において最大のシェアを占め、複合肥料が2026年から2031年にかけて年平均成長率7.2%で最も速く成長するセグメントになると予測されています。

- 形態別では、従来型肥料が2025年に83.5%と最大の市場シェアを保持し、特殊肥料が2031年までに年平均成長率9.3%で最高の成長率を記録すると予測されています。

- 施用方法別では、土壌施用が2025年に69.7%と最大のシェアを占め、液肥灌漑(フェルティゲーション)が2026年から2031年にかけて年平均成長率8.8%で最も速く成長するセグメントになると予測されています。

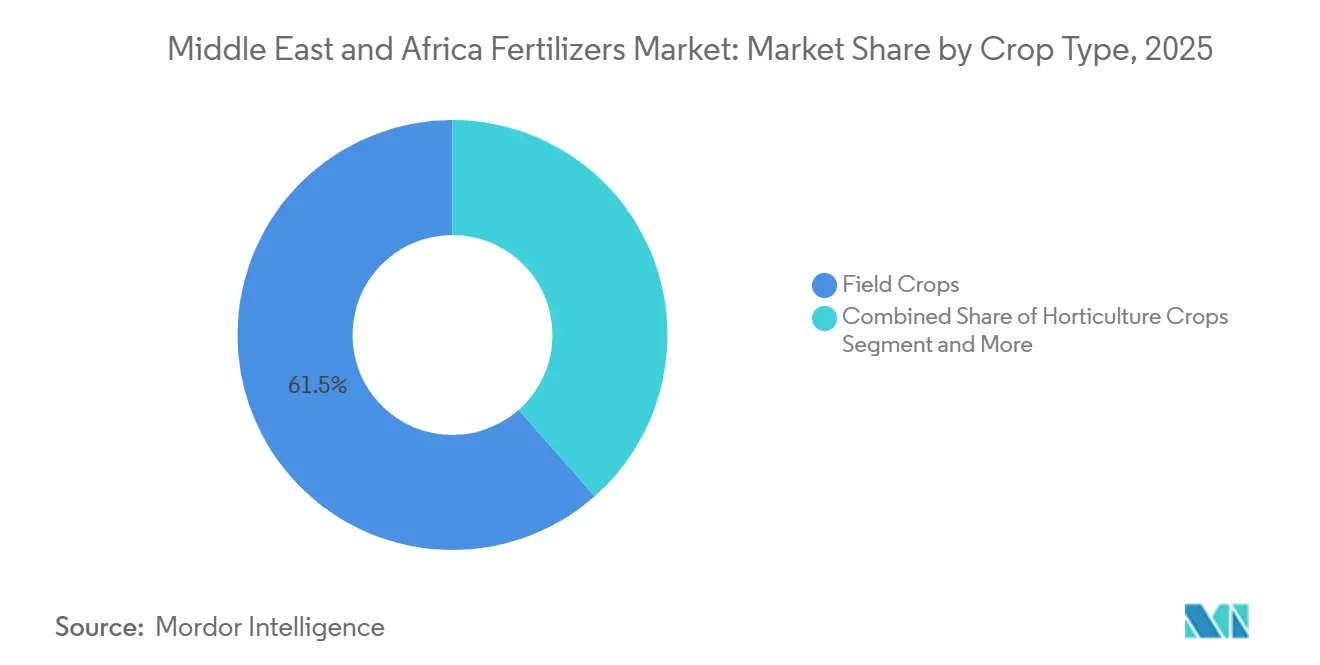

- 作物種類別では、畑作物が2025年に61.5%のシェアで中東・アフリカ肥料市場において最大の市場規模を占め、園芸作物が2031年までに年平均成長率7.9%で最も速く成長すると予測されています。

- 地域別では、サウジアラビアが2025年に30.0%と中東・アフリカ肥料市場において最大のシェアを占め、ナイジェリアが2026年から2031年にかけて年平均成長率7.2%で最も速く成長する地域市場になると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカ肥料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地域的な食料安全保障イニシアチブの高まり | +0.9% | 中東・アフリカの中核地域、北アフリカへの波及 | 中期(2〜4年) |

| 政府肥料補助金プログラムの拡大 | +0.7% | サウジアラビア、エジプト、ナイジェリア、その他市場へ拡大 | 短期(2年以内) |

| 特殊肥料および緩効性肥料の採用増加 | +0.6% | 湾岸協力会議(GCC)、北アフリカおよび東アフリカへ拡大 | 長期(4年以上) |

| 近代的灌漑システムへの投資増加 | +0.5% | サウジアラビア、アラブ首長国連邦、南アフリカでの早期成果 | 中期(2〜4年) |

| 油糧種子作物輪作向け硫黄強化ブレンドへのシフト | +0.4% | スーダンおよびエチオピア、西アフリカへ拡大 | 中期(2〜4年) |

| 海水淡水化水の利用拡大による微量栄養素需要の増加 | +0.3% | 湾岸協力会議(GCC)および沿岸北アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

地域的な食料安全保障イニシアチブの高まり

中東・アフリカ各国政府は、肥料の自給自足を食料主権に直結させています。サウジアラビアは2024年に輸入代替プロジェクトへ12億USDを充当し、対外依存を低減する統合アンモニア・尿素コンプレックスを目標としています[1]出典:国家情報サービス、「国家水戦略に基づく灌漑近代化」、sis.gov.eg。ナイジェリアの大統領肥料イニシアチブは、Dangote施設の新規能力を活用し、2027年までに肥料輸入を50%削減する目標を設定しました。エチオピアは民間投資家と提携し、国内ガス埋蔵量を活用する25億USD規模の尿素プラントを建設し、40ヶ月以内に年間300万メートルトンの生産ラインを稼働させる予定です。サブサハラアフリカは現在、肥料の約80%を輸入しているため、新プラントが稼働するたびに融資機関や多国籍設備サプライヤーへの積極的なシグナルとなります。これらのプロジェクトはまた、地域サプライチェーンを結びつけるガスパイプライン、鉄道支線、バルクターミナルへの付随投資を触媒します。

政府肥料補助金プログラムの拡大

各国財務省は、補助金を投入コストと農村所得を安定させる即効性のある手段と見なしています。エジプトは2024年に補助金プールを35%増額し、農家向け尿素価格を国際相場の1メートルトン当たり350USD超に対して180USDに引き下げました。ケニアのプログラムは120万人の小規模農家に到達し、土壌検査処方を認定販売店に連携するモバイルバウチャーを通じて投入コストを最大50%削減しました。ナイジェリアは2024年に1,200万袋の補助NPKブレンドを配布し、漏洩を抑制する電子ウォレット決済と組み合わせて展開しました。サウジアラビアはナツメヤシ栽培農家向けに微量栄養素パッケージの着地コストの75%を負担し、乾燥地での精密栄養採用の急増を促しています。予測可能な引き取り量により、ブレンダーは原料契約を確定し、在庫回転を事前に計画することができます。

特殊肥料および緩効性肥料の採用増加

水不足により、農家はすべての水滴から最大限の収量を引き出すことを余儀なくされています。アラブ首長国連邦の温室栽培業者は2024年に緩効性肥料の使用を45%拡大し、収量損失なしに水需要を最大40%削減しました[2]出典:世界銀行、「深刻化する紅海海運危機」、worldbank.org。モロッコのOCPは、再生可能エネルギーと産業5.0自動化を統合したハイブリッドハブに32億USDを投資し、2028年までに900万メートルトンの特殊グレードを供給する計画です。NEOMなどサウジアラビアのメガプロジェクトは緩効性顆粒を中心とした作付けシステムを設計し、地域平均の約50%に対して85%以上の養分利用効率を達成しています。プレミアム製品ラインは20〜30%の価格プレミアムを要求しますが、節水効果と品質プレミアムを合算すると依然としてコスト効率が高いです。

近代的灌漑システムへの投資増加

点滴灌漑およびセンターピボット灌漑への転換が急速に拡大しています。サウジアラビアは2030年までの灌漑整備に200億USDを充当し、2024年に20万ヘクタール以上を液肥灌漑対応圃場に転換しました[3]出典:国家情報サービス、「Abu Qir肥料効率協定」、sis.gov.eg。エジプトのスマート灌漑ゾーンは施用精度を60%向上させるセンサーを装備した5万ヘクタールを追加しました。エチオピアは主要ダムの完成により150万ヘクタールの灌漑を見込み、未開墾土壌向けに調整された水溶性肥料の需要を押し上げます。モロッコの銀行融資による局所灌漑計画は2024年に30万ヘクタールを転換し、肥料効率を40%向上させました。これらのシフトは完全溶解製品を優遇し、販売業者がソフトウェア、可溶性養分、農業支援をバンドルする新たなサービスモデルを生み出しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然ガス連動アンモニア価格の変動 | -1.4% | 世界全体、輸入依存のアフリカ市場で深刻 | 短期(2年以内) |

| 紅海主要港における物流上の慢性的なボトルネック | -0.6% | 中東・アフリカの主要貿易航路、東アフリカで顕著 | 短期(2年以内) |

| 輸入リン酸塩のカドミウム含有量に関する規制上の反発 | -0.4% | モロッコおよびチュニジアからエジプトおよび南アフリカへの輸出 | 中期(2〜4年) |

| 高付加価値作物における生物農薬への農家の選好増加 | -0.3% | 南アフリカ、モロッコ、トルコの高付加価値園芸地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

天然ガス連動アンモニア価格の変動

エネルギーはアンモニア生産コストの約4分の3を占めるため、ガス価格の変動は尿素相場に直接波及します。欧州連合は2022年のガス価格急騰の最盛期に生産能力の最大70%を停止し、アフリカの買い手は運賃プレミアムと長いリードタイムを吸収することを余儀なくされました。ケニアでは小売肥料価格が2020年から2022年の間に150%上昇し、国内食料の大部分を供給する小規模農家の主食作物収量を損ないました。輸入業者は現在、サプライヤーを多様化し、より長期のガス契約を活用していますが、ベンチマークガス取引が逼迫するたびにリスクは依然として高止まりしています。

紅海主要港における物流上の慢性的なボトルネック

紅海回廊における安全保障上の混乱により、2024年にスエズ運河の通航量が約75%減少しました。上海〜地中海航路のバルク運賃は2倍以上に上昇し、喜望峰を迂回する航路は航行時間を45%延長し、往復で約50万バレルの追加バンカー燃料を消費しました。肥料輸送船は戦争リスク保険の割増料金に直面し、販売業者のマージンを圧迫しました。湾岸の輸出ハブは、2025年5月にモロッコからの初の6万メートルトン積荷が荷揚げされたケニアのラム港など、新興港湾を通じてより多くの量を押し出すことで対応しました。このボトルネックにより、東アフリカ内の陸上輸送を短縮するための鉄道連絡と内陸デポへの投資が加速しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:単肥が市場を支配

単肥製剤は2025年に中東・アフリカ肥料市場シェアの57.9%を占めました。政府プログラムは基本的なNPK成分を補助する傾向があり、単一栄養素グレードが小規模農家の間でデフォルトの選択肢となっています。尿素は穀物生産システムにおける窒素販売をリードし、DAP(リン酸二アンモニウム)とMAP(リン酸一アンモニウム)は主要なリン酸系製品であり続けています。単肥グレードの中東・アフリカ肥料市場規模は、バルクハンドリングに適した標準化された流通・保管システムの恩恵を受けています。

複合肥料は2026年から2031年にかけて年平均成長率7.2%で最も速く成長するセグメントになると予測されています。複合肥料は、正確な栄養素比率を必要とする園芸、灌漑換金作物、および輸出志向型農場において重要な役割を果たしています。SP2Mプランの下でのモロッコの生産能力拡大は、北アフリカ全域のブレンド生産量を増加させ、多量栄養素と微量栄養素パッケージを組み合わせた現地特化型製剤を提供します。南アフリカのように土壌検査義務が存在する地域、または融資機関が農学的処方に信用を結び付けている地域で普及が最も進んでいます。

形態別:従来型製品が市場リーダーシップを維持

従来型顆粒は2025年に中東・アフリカ肥料市場の83.5%のシェアを占めました。広範な認知度、強固なサプライチェーン、および機器との互換性がその優位性を支えています。生産者は、エジプトのアブキール天然ガス効率改善のような省エネ改修に投資し、コスト競争力を維持しています。

特殊肥料、緩効性肥料、水溶性肥料、および葉面散布液体肥料のグレードは小規模ながら急速に拡大するニッチを占め、2026年から2031年にかけて年平均成長率9.3%で成長すると予測されています。湾岸地域の温室におけるドリップ灌漑面積の拡大とトルコ園芸における水耕栽培の普及が、完全水溶性製品への需要を促進しています。緩効性コーティングは、労働力が限られた遠隔地の農家にとって魅力的であり、施用頻度減らし、砂質土壌における栄養素損失を低減します。

施用方法別:土壌施用が引き続き主流

土壌施用方法は2025年に69.7%の市場シェアを占め、畑作物向けの機械化散布・混和作業と一致しています。播種機との統合により施用精度が向上し、無駄な散布が減少し、ヘクタール当たりの施用量が低下します。土壌施用方法に割り当てられた中東・アフリカ肥料市場規模は、散布機への輸入関税が引き下げられたスーダンおよびエチオピア全域での機械化アップグレードと並行しています。

液肥灌漑(フェルティゲーション)は、ドリップおよびピボットシステムの急速な普及に牽引され、予測期間2026年から2031年にかけて年平均成長率8.8%で最も速く成長するセグメントになると予測されています。灌漑ラインを通じて供給される栄養素溶液は、ほぼ即時の吸収をもたらし、自動スケジューリングプラットフォームと連携します。葉面散布は施用量では小規模ですが、特に海水淡水化水域に多いアルカリ性土壌条件下での生育期中の微量栄養素補正ツールを生産者に提供します。

作物種類別:畑作物が需要を牽引

畑作物は2025年に市場の61.5%のシェアを占めました。小麦、トウモロコシ、および米は食料安全保障の課題の中心であり、高い窒素投入を必要とします。スーダンにおける油糧種子の拡大とエジプトにおける綿花生産がリンおよびカリウムへの需要を高めています。ナイジェリアのアンカー・ボロワーズ・プログラムのような収量重視の政府施策は、農場レベルでの補助付き肥料配布を通じて主食作物の栽培を支援しています。

園芸作物は、輸出主導の柑橘類、ブドウ、および温室野菜生産の拡大に伴い、2026年から2031年にかけて年平均成長率7.9%で最も速く成長しています。湾岸地域における施設栽培面積の拡大が生産シーズンを延長し、年間を通じた資材需要を促進しています。ナメヤシなどの多年生樹木作物はカリウムと微量栄養素を多く含む特注ブレンドを必要とし、観光景観向けの芝生および観賞用施用が小規模ながら高付加価値の都市ニッチを形成しています。

地域分析

サウジアラビアは2025年に30.0%を占め、中東・アフリカ肥料市場において最大のシェアを保持しました。この優位性は、広範なリン酸塩および窒素肥料の生産基盤、豊富な原料供給、および農業近代化への継続的な投資に起因しています。食料安全保障の強化、国内作物生産の促進、および肥料産業の拡大を目的とした政府の取り組みが、サウジアラビアの地域最大市場としての地位をさらに強固なものにしています。

南アフリカは、畑作物、園芸、および特殊作物を含む多様化した農業セクターにより、肥料の重要な市場であり続けています。SA Grainによると、同国は2023年に肥料需要の約80%を輸入しており、国内需要を満たすための国際サプライチェーンへの依存度の高さが浮き彫りになっています。農業生産性の向上、商業農業の促進、および栄養素管理慣行の実施に向けた取り組みが、主要な作物生産地域における肥料消費を引き続き牽引しています。

ナイジェリアは、2026年から2031年にかけて年平均成長率7.2%の予測成長率で、中東・アフリカ肥料市場において最も速く成長する市場になると見込まれています。この成長は、農業の商業化の拡大、肥料アクセスの改善、および国内生産インフラへの多額の投資によって促進されています。Dangote Fertilizerおよびその技術パートナーが主導する生産能力拡大の取り組みが、ナイジェリアの地域肥料ハブとしての役割を強化し、長期的な農業生産性の向上とアフリカ全域における食料安全保障目標の推進を支援しています。

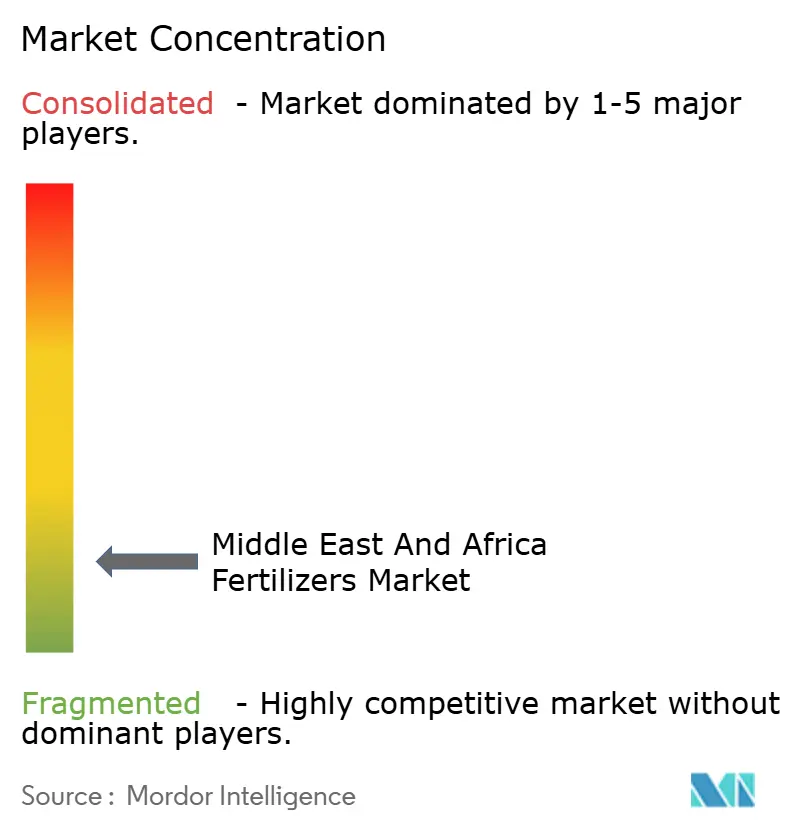

競合環境

中東・アフリカ肥料市場は高度に分散しており、上位5社の合計シェアはわずか7.92%です。Yara Internationalは3.47%のシェアでトップに立ち、貿易ルートが変化した際に迅速に数量を再配分する柔軟な生産・下流流通モデルを通じています。SABIC Agri-Nutrientsは2.51%で続き、マージンを保護する統合石油化学資産と長期ガス契約に支えられています。

Dangoteグループは25億USD規模のエチオピアコンプレックスで地域的影響力を拡大しており、完成時にアフリカの尿素合計能力を900万メートルトン超に押し上げる予定です。モロッコのOCPはSP2M拡張において再生可能エネルギーとデジタルツイン技術を組み合わせることで垂直統合を深化させています。Golden Fertilizer Companyなどの地域ブレンダーは土壌特化型ブレンドを専門とし、小規模農家クラスターへの近接性を通じてニッチシェアを獲得しています。

戦略的な取り組みには、コストカーブの最適化、特殊製品の開発、ラストマイル農業指導サービスが含まれます。生産者は販売するすべてのメートルトンに農業指導を組み込み、競争の激しい農村市場での粘着性を高めることを目指しています。変動する運賃とガス原料コストによる運転資本の圧迫に苦しむ中小独立系企業が多く、統合の機会が熟しています。

中東・アフリカ肥料産業リーダー

Golden Fertilizer Company Limited

ICL Group Ltd

K+S Aktiengesellschaft

SABIC Agri-Nutrients Co.

Yara International ASA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:アルジェリアは、地中海市場へのリン酸塩および肥料輸出を促進するために設計された82ヘクタールのアンナバ鉱物ドックを完成させました。

- 2025年2月:ケニアのラム港がエチオピア向けの初の6万メートルトンのバルク肥料貨物を荷揚げし、LAPSSET貿易回廊の実行可能性を実証しました。

- 2025年3月:モロッコのOCP Nuticropsが、特殊グレードを対象とした新たなMsqalaおよびMzinddaハブを通じて900万メートルトンの能力を追加する計画を発表しました。

中東・アフリカ肥料市場レポートの範囲

肥料とは、成長を促進し作物収量を増加させる必須養分を供給するために土壌または植物に添加される物質です。中東・アフリカ肥料市場レポートは、種類別(複合肥料および単肥)、形態別(従来型および特殊)、施用方法別(液肥灌漑、葉面散布、土壌施用)、作物種類別(畑作物、園芸作物、芝生・観賞植物)、地域別(ナイジェリア、サウジアラビア、南アフリカ、トルコ、中東・アフリカのその他地域)に区分されています。市場予測は金額(USD)および数量(メートルトン)で提供されています。

| 複合肥料 | ||

| 単肥 | 微量栄養素 | ホウ素 |

| 銅 | ||

| 鉄 | ||

| マンガン | ||

| モリブデン | ||

| 亜鉛 | ||

| その他 | ||

| 窒素質肥料 | 硝酸アンモニウム | |

| 尿素 | ||

| その他 | ||

| リン酸質肥料 | リン酸二アンモニウム(DAP) | |

| リン酸一アンモニウム(MAP) | ||

| 過リン酸石灰(SSP) | ||

| 重過リン酸石灰(TSP) | ||

| その他 | ||

| カリ質肥料 | 塩化カリウム(MoP) | |

| 硫酸カリウム(SoP) | ||

| その他 | ||

| 二次多量栄養素 | カルシウム | |

| マグネシウム | ||

| 硫黄 | ||

| 従来型 | |

| 特殊 | 緩効性肥料(CRF) |

| 液体肥料 | |

| 遅効性肥料(SRF) | |

| 水溶性 |

| 液肥灌漑 |

| 葉面散布 |

| 土壌施用 |

| 畑作物 |

| 園芸作物 |

| 芝生・観賞植物 |

| ナイジェリア |

| サウジアラビア |

| 南アフリカ |

| トルコ |

| 中東・アフリカのその他地域 |

| 種類 | 複合肥料 | ||

| 単肥 | 微量栄養素 | ホウ素 | |

| 銅 | |||

| 鉄 | |||

| マンガン | |||

| モリブデン | |||

| 亜鉛 | |||

| その他 | |||

| 窒素質肥料 | 硝酸アンモニウム | ||

| 尿素 | |||

| その他 | |||

| リン酸質肥料 | リン酸二アンモニウム(DAP) | ||

| リン酸一アンモニウム(MAP) | |||

| 過リン酸石灰(SSP) | |||

| 重過リン酸石灰(TSP) | |||

| その他 | |||

| カリ質肥料 | 塩化カリウム(MoP) | ||

| 硫酸カリウム(SoP) | |||

| その他 | |||

| 二次多量栄養素 | カルシウム | ||

| マグネシウム | |||

| 硫黄 | |||

| 形態 | 従来型 | ||

| 特殊 | 緩効性肥料(CRF) | ||

| 液体肥料 | |||

| 遅効性肥料(SRF) | |||

| 水溶性 | |||

| 施用方法 | 液肥灌漑 | ||

| 葉面散布 | |||

| 土壌施用 | |||

| 作物種類 | 畑作物 | ||

| 園芸作物 | |||

| 芝生・観賞植物 | |||

| 地域 | ナイジェリア | ||

| サウジアラビア | |||

| 南アフリカ | |||

| トルコ | |||

| 中東・アフリカのその他地域 | |||

市場の定義

- 市場推計レベル - 各種肥料の市場推計は、養分レベルではなく製品レベルで実施されています。

- 対象養分種類 - 一次養分:N、P、K、二次多量栄養素:Ca、Mg、S、微量栄養素:Zn、Mn、Cu、Fe、Mo、B、その他

- 平均養分施用量 - 各国の農地1ヘクタール当たりに消費される養分の平均量を指します。

- 対象作物種類 - 畑作物:穀物、豆類、油糧種子、繊維作物 園芸:果物、野菜、プランテーション作物・香辛料、芝草・観賞植物

| キーワード | 定義#テイギ# |

|---|---|

| 肥料 | 作物に施用される化学物質で、栄養要件を確保し、顆粒、粉末、液体、水溶性など様々な形態で入手可能。 |

| 特殊肥料 | 土壌、葉面散布、液肥灌漑を通じて施用される、効率強化と養分利用性向上のために使用される肥料。CRF、SRF、液体肥料、水溶性肥料を含む。 |

| 緩効性肥料(CRF) | 作物のライフサイクル全体にわたって養分を供給するために、ポリマー、ポリマー硫黄、樹脂などの材料でコーティングされた肥料。 |

| 遅効性肥料(SRF) | より長期間にわたって作物への養分供給を確保するために、硫黄、ニームなどの材料でコーティングされた肥料。 |

| 葉面肥料 | 葉面散布を通じて施用される液体肥料と水溶性肥料の両方を含む肥料。 |

| 水溶性肥料 | 液体、粉末など様々な形態で入手可能で、葉面散布および液肥灌漑モードで使用される肥料。 |

| 液肥灌漑 | 点滴灌漑、マイクロ灌漑、スプリンクラー灌漑などの異なる灌漑システムを通じて施用される肥料。 |

| 無水アンモニア | 肥料として使用され、土壌に直接注入される気体液体形態で入手可能な肥料。 |

| 過リン酸石灰(SSP) | リン酸のみを含み、35%以下のリン酸質肥料。 |

| 重過リン酸石灰(TSP) | 35%超のリン酸のみを含むリン酸質肥料。 |

| 高度化効率肥料 | 他の肥料と比較してより効率的にするために、様々な成分の追加層でコーティングまたは処理された肥料。 |

| 従来型肥料 | 散布、条施、耕起土壌施用などの従来の方法で作物に施用される肥料。 |

| キレート微量栄養素 | EDTA、EDDHA、DTPA、HEDTAなどのキレート剤でコーティングされた微量栄養素肥料。 |

| 液体肥料 | 液体形態で入手可能で、主に葉面散布および液肥灌漑による作物への肥料施用に使用される肥料。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行います。価格設定にインフレは含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、あらゆる階層・職能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム