メキシコPOS端末市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

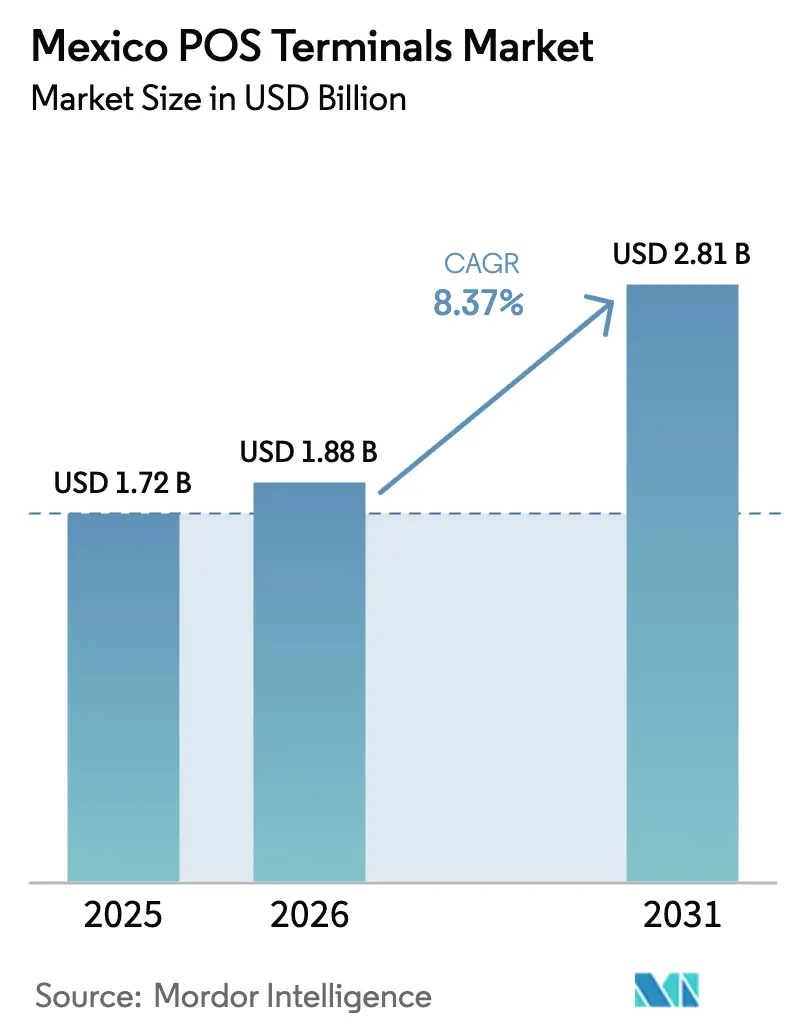

| 基準年の市場規模 (2025) | 1.72 十億米ドル |

| 市場規模 (2026) | 1.88 十億米ドル |

| 市場規模 (2031) | 2.81 十億米ドル |

| 成長率 (2026 - 2031) | 8.37% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ POS端末市場分析

メキシコPOS端末市場規模は、2025年の17億2,000万米ドル、2026年の18億8,000万米ドルから、2031年には28億1,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 8.37%を記録すると予測されます。現金離れの着実な進行、低コストモバイルリーダーの豊富なパイプライン、および競争促進規制が受け入れ拡大を後押ししている一方、インフォーマル商取引、ネットワーク相互運用性のギャップ、および不正利用への不安が上昇余地を抑制し続けています。接触型デバイスは依然として大半のチェックアウトレーンの中核を担っていますが、近距離無線通信(NFC)の展開がアップグレードサイクルを短縮しており、組み込み型ファイナンスバンドルがアグリゲーターのロックインを強化しています。暫定的な交換手数料上限は加盟店コストの軽減を約束する一方、アクワイアラーのマージンを圧縮し、価格再編を引き起こす可能性があります。ハードウェアサプライチェーンは2026年FIFAワールドカップに向けて概ね安定しており、計画された端末展開に関わる実行リスクが軽減されています。

主要レポートのポイント

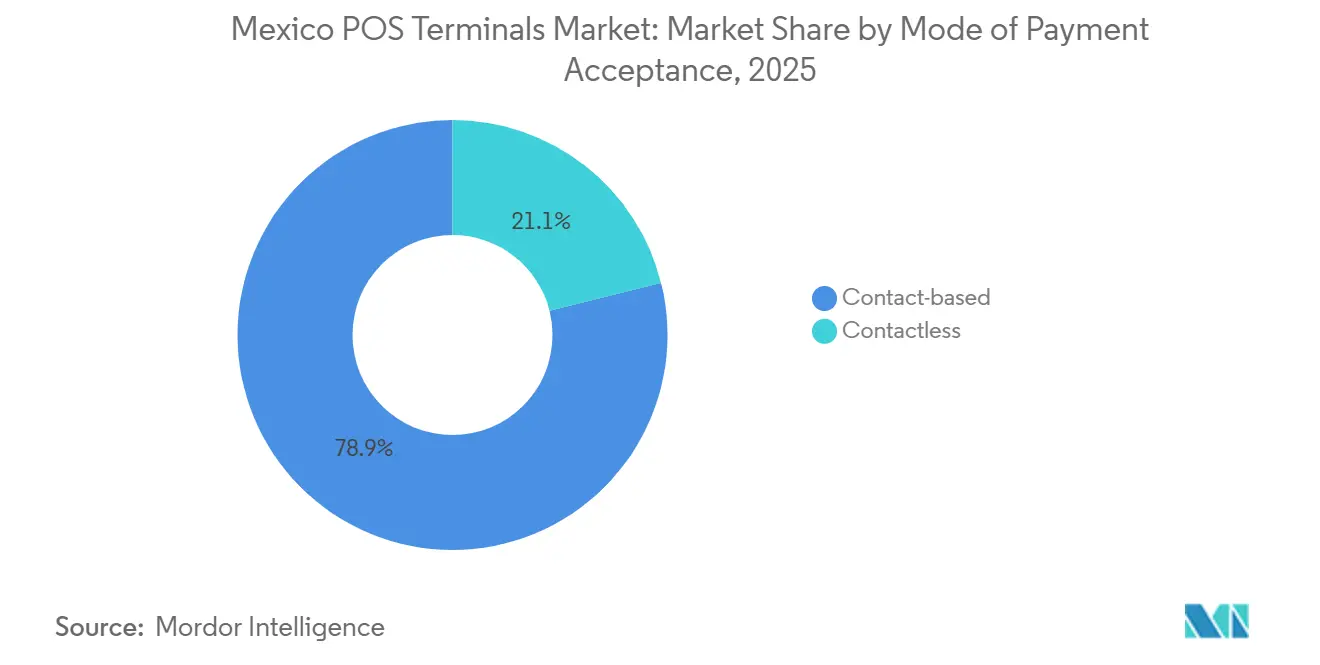

- 支払い受付方式別では、接触型端末が2025年のメキシコPOS端末市場シェアの78.89%をリードし、非接触型システムは2031年にかけてCAGR 10.18%で成長すると予測されます。

- POSタイプ別では、モバイルおよびポータブルデバイスが2025年のメキシコPOS端末市場規模の67.97%を占め、2026〜2031年にかけてCAGR 9.04%で成長すると予測されます。

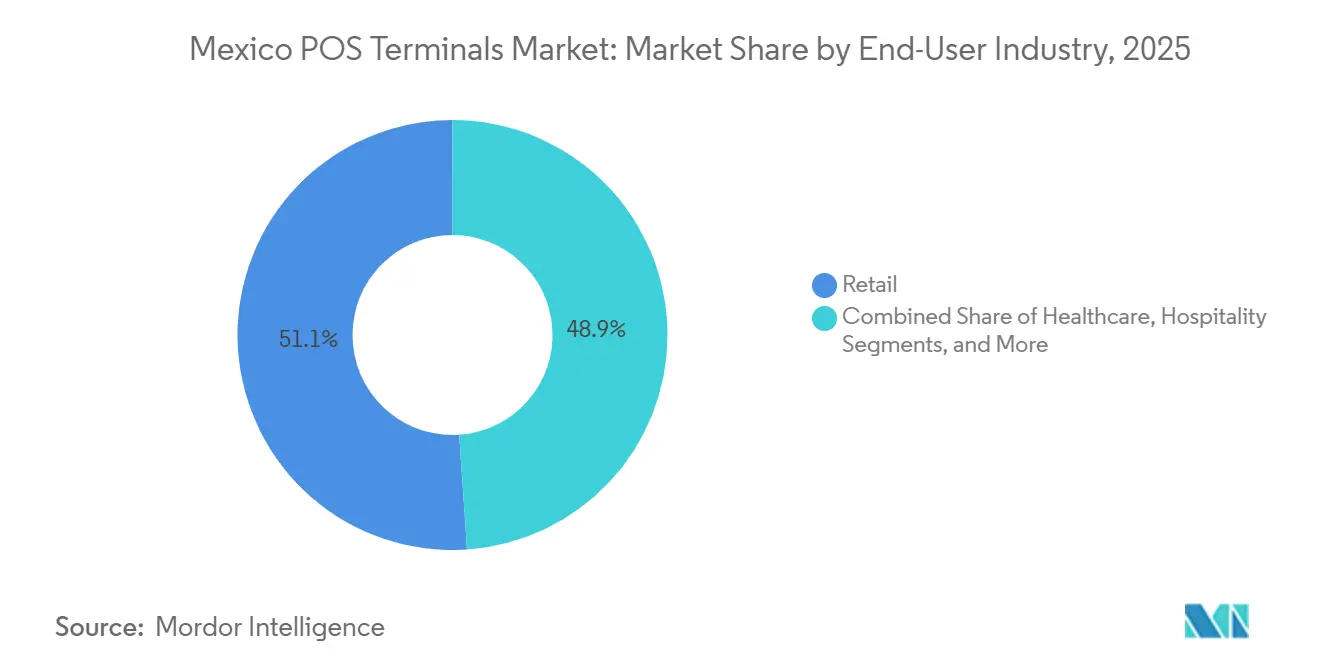

- エンドユーザー産業別では、小売が2025年の需要の51.07%を占め、ヘルスケアは2031年にかけてCAGR 11.23%で最も急速な拡大を示すと予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

メキシコPOS端末市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 非接触型NFC取引の急増 | +2.1% | 全国、特にメキシコシティ、グアダラハラ、モンテレイで顕著 | 中期(2〜4年) |

| 中小企業によるモバイルPOSアグリゲーターの採用 | +1.9% | 全国、都市部および都市周辺回廊に集中 | 短期(2年以内) |

| CoDiおよびDiMoリアルタイム決済レール | +1.3% | 全国、インセンティブ待ち | 長期(4年以上) |

| 加盟店手数料率(MDR)上限によるカード受け入れ促進 | +1.5% | 全国、マイクロ加盟店で特に顕著 | 中期(2〜4年) |

| 組み込み型融資とデータ駆動型分析 | +0.9% | 全国 | 中期(2〜4年) |

| ソフトウェアのみのSoftPOSソリューションの台頭 | +0.6% | 全国、初期パイロット段階 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

非接触型NFC取引の急増

非接触型決済量は2024年に前年比150%増加しました。これはBBVAが22,000店のOXXO店舗に45,000台のNFC対応デバイスを展開し、カードポートフォリオの70%でタップ決済を有効化したことによるものです。[1]メキシコ銀行協会、「メキシコにおける非接触型決済量の成長」、ABM.ORG.MX メキシコシティ、グアダラハラ、モンテレイでは、通勤者がスピードと衛生を重視するためタップ決済活動の不均衡に大きなシェアを生み出していますが、地方自治体では旧来の磁気ストライプリーダーが依然として使用可能なため遅れをとっています。アクワイアラーはチャージバックが15%減少し、決済が迅速化されることで、不正利用引当金とフロート資金調達コストが削減されるメリットを享受しています。[2]Visa、「メキシコのマイクロ・中小企業向けデジタル決済のメリットの解放:インサイト」、VISA.COM ベンダーはPCI PTS v7認証の取得を急いでおり、これにより新しいハードウェアにトークン化とセキュアエレメントがハードコード化され、加盟店は施行期限前にデバイスを更新することを事実上強いられています。

中小企業によるモバイルPOSアグリゲーターの採用

アグリゲーターは2025年9月時点で100万台以上のアクティブ端末を運用しており、Mercado Pagoだけでその節目に達し、Clipは400万件の日次取引を処理する200万人以上の加盟店にサービスを提供しています。[3]PYMNTS、「Clip、Mercado Pago、SumUpの市場動向」、PYMNTS.COM 1,000メキシコペソ(54米ドル)以下の価格設定と即時オンボーディングは、銀行間で依然として一般的なコストのかかる書類手続きの多いモデルと鮮明な対比をなしています。経済省の2025年12月プログラムは、2026年ワールドカップに向けて100万の中小零細企業(MSME)に無償リーダーを提供することを約束しており、初めてカード受け入れを行う事業者のファネルを劇的に拡大しています。[4]Pérez-LlorcaおよびAurea Partners、「フィンテック2025:メキシコ」、CHAMBERS.COM 組み込み型ローンがロイヤルティを高め、Mercado Pagoは40万社の企業に250万件の小口融資を実行し、決済データを既存の金融機関が容易に複製できない引受の原動力に変えています。

CoDiおよびDiMoリアルタイム決済レール

CoDiは2024年第1四半期までに累計1,190万件の取引を積み上げましたが、手数料無料のルールにもかかわらず、日次決済フローの1%未満に相当します。DiMoは12ヶ月以内に750万人のユーザーを獲得しましたが、ユーザージャーニーに領収書フローや返金機能が欠如しているため、加盟店の受け入れは依然として不均一です。連邦経済競争委員会はメキシコ銀行(Banco de México)に対し、ロイヤルティやキャッシュバックモジュールをバンドルできるサードパーティオーバーレイを許可するよう促しました。これはブラジルのPixの成功を模倣するもので、同国では加盟店の平均コストがカードの2.2%に対して0.22%となっています。[5]連邦経済競争委員会、「デジタル金融サービスにおける競争と自由市場アクセスの研究」、COFECE.MX 規制当局が付加価値レイヤーを承認し、銀行がAPIを商業化すれば、リアルタイム決済レールがインターチェンジベースの経済性を切り崩し、端末需要を再編する可能性があります。

加盟店手数料率(MDR)上限によるカード受け入れ促進

2025年10月、草案規則によりデビットのインターチェンジを0.3%、クレジットを0.6%に引き下げることが提案されました。これは現行のそれぞれ約1.15%および1.91%からの引き下げです。加盟店割引率の低下により、平均取引額が580メキシコペソ(31米ドル)まで低下しているタコスタンド、コインランドリー、薬局での受け入れが解放されるはずです。アグリゲーターは薄いスプレッドで収益化し、クレジットをアップセルする構造的優位性を持っていますが、従来のアクワイアラーはマージン圧縮に直面しています。2024年4月に施行された補完的なサーチャージ禁止措置は、カード受け入れに対する加盟店の主要な反対意見をさらに無効化しました。[6]メキシコ銀行(Banco de México)、「2024年次報告書:決済システムと金融インフラ」、BANXICO.ORG.MX

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 根強い現金選好と銀行口座非保有者層 | -1.8% | 全国、農村自治体で特に顕著 | 長期(4年以上) |

| カードデータのセキュリティと不正利用リスク | -1.2% | 全国、電子商取引に集中 | 短期(2年以内) |

| 端末ハードウェアのサプライチェーンの不安定性 | -0.7% | 全国 | 中期(2〜4年) |

| DiMo/CoDiの手数料とユーザー体験に関する加盟店の摩擦 | -0.5% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

根強い現金選好と銀行口座非保有者層

成人の10人中9人が日常的な支出に現金を依存しており、74.5%の世帯が現金のみを使用しています。人口の半数が銀行口座を持たず、55%の労働者がインフォーマルな形で収入を得ており、カード発行のループを断ち切っています。接続性の格差が乖離を拡大しており、1,900万人の成人がインターネットを持たず、1,800万人がスマートフォンを持たず、1,400万人がその両方を持っていません。パイロットプロジェクトは上昇余地を示しており、QRと非接触型を使用するトルティーヤ店は月間最大1,912米ドルの収益増加を達成しましたが、1年目に40%の採用目標を掲げていることは、段階的な文化的変化を裏付けています。

カードデータのセキュリティと不正利用リスク

2024年の不正利用損失は113億メキシコペソ(6億1,100万米ドル)に達し、なりすまし詐欺が前年比77%増加し、ソーシャルエンジニアリング詐欺が事件の72%を占めました。チャージバックが多発する電子商取引では、金額ベースの承認率が67%を下回り、加盟店の信頼が損なわれました。新しい内部統制規則は多要素認証とほぼリアルタイムの監視を要求しており、小規模アクワイアラーに負担をかけています。規模を持つプレーヤー、すなわちCitibanamexはAIにより不正利用を70%削減し、Nu Méxicoは防衛に1億米ドルを充当しており、強化を進めていますが、コンプライアンス負担がマイクロ加盟店のロングテールにおけるオンボーディングを遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

支払い受付方式別:接触型の優位性、非接触型の勢い

接触型端末は2025年のメキシコPOS端末市場シェアの78.89%を占め、旧来の磁気ストライプおよびチップ・アンド・PINの設備を反映しています。取引の安定性は、顧客がPIN入力を好む電子機器や自動車サービスなどの高額取引業種に対応しています。しかし、BBVAがOXXO全店にNFCリーダーを展開した後、2024年に非接触型の売上が3桁成長を記録し、補助金付き展開が達成できる速度を示しました。非接触型は決済が速く、チャージバックが約15%少ないため、スーパーマーケットやクイックサービスレストランはアップグレードをスループット向上策として捉えています。

非接触型デバイスに帰属するメキシコPOS端末市場規模はCAGR 10.18%で拡大すると予測されており、国家銀行証券委員会(Comisión Nacional Bancaria y de Valores)の下での必須PCI PTS v7コンプライアンスとマルチネットワーク受け入れ規則が後押ししています。IngenicoのAXIUMとVerifoneのVictaファミリーはいずれもデュアルインターフェースアンテナ、生体認証モジュール、Android 14オペレーティングシステムを搭載して出荷されており、ロイヤルティ、ステーブルコイン受け入れ、本人確認に向けて加盟店を将来対応させています。アクワイアラーが設備を更新するにつれて混合フリートが継続しますが、転換点はマイクロ加盟店のアップグレードコストを軽減するデバイスファイナンスプログラムにかかっています。

POSタイプ別:モバイルシステムが加盟店経済を形成

モバイルおよびポータブルデバイスは2025年の設置台数の67.97%を占め、低コストカードリーダーを即時KYCおよび当日決済とバンドルするアグリゲーター戦略によるものです。ClipのUltra堅牢モデルとMercado Pagoのスマート端末ラインナップは、在庫管理と融資実行が可能なアプリ豊富なAndroidベースのハードウェアへのドングルからの転換を示しています。このセグメントはCAGR 9.04%を記録すると予測されており、SumUpの2026年1月の参入が価格競争を激化させながらも、依然として現金のみの中小零細企業へのリーチを広げることで、メキシコPOS端末市場全体を上回るペースで成長しています。

固定カウンタートップシステムは残りの32.03%のシェアを保持しており、イーサネットの信頼性と統合レシートプリンターが不可欠な食料品チェーン、百貨店、ガソリンスタンドに定着しています。それでも、Ingenico 360などのクラウドデバイス管理スイートがリモート診断を可能にし、フィールドアップグレード可能なモバイルとのサービスレベルの差を縮めています。SoftPOSソリューション、すなわちVerifone TapとAXIUMソフトウェアスタックは、ハードウェア不要のモデルを導入しており、低価格モバイルリーダーを侵食する可能性がありますが、セキュリティ認証と加盟店の信頼が広範な採用を長期的な見通しにとどめています。

エンドユーザー産業別:小売の取引量、ヘルスケアの成長速度

小売は2025年の取引の51.07%を生み出し、密度の高いコンビニエンスストアネットワークと全国的な百貨店の存在感に支えられています。例えばBanorteは、サービスが不十分な自治体でアクワイアラー設備を前年比18%拡大し、都市周辺回廊でもカード受け入れがバスケットサイズを拡大することを示しています。ホスピタリティはワールドカップに向けてタップ決済を追加していますが、ヘルスケアは最も急成長している業種であり、公立クリニックが請求をデジタル化し、民間病院がPOSデータを患者記録にリンクしてリアルタイム請求を行うことで、2031年にかけてCAGR 11.23%で成長すると予測されています。

ヘルスケアに関連するメキシコPOS端末市場規模は現在は小さいものの、自己負担金と処方箋の電子決済義務化から恩恵を受けています。統合患者管理スイートが収益サイクルの精度を高め、照合の遅延を削減します。並行して、病院内の医薬品小売がモバイルリーダーを採用して現金取り扱いを削減し、衛生とセキュリティの要件を強化しています。規制上のデータプライバシー義務がハードウェア要件を高め、トークン化とエンドツーエンド暗号化により、スイッチングコストが上昇してベンダー関係が強化されています。

地域分析

大メキシコシティ、グアダラハラ、モンテレイは人口の5分の1を占めるに過ぎないにもかかわらず、設置端末ベースの約40%を占めており、メキシコPOS端末市場の都市偏重を浮き彫りにしています。全国のカード取引は2024年7月から2025年6月にかけて6兆2,000億メキシコペソ(3,350億米ドル)相当の1,066億2,000万件の取引を記録し、取引量が18.4%成長してデジタルフットプリントの拡大を示しています。しかし、CoDiは日次フローの1%未満を占めるに過ぎず、インフラの利用可能性が採用を保証しないことを強調しています。

都市周辺ベルトは現在集中的な投資を受けており、Banorteは以前銀行サービスが不十分だった自治体で端末が73%成長したと報告しています。代理店が支店のギャップを埋めていますが、その密度は不均一です。OXXOだけで代理店ポイントの46%を支配しており、地理的集中リスクをさらしています。南部州、すなわちオアハカ、チアパス、ゲレロは、デバイス普及率とカード発行の両方で遅れをとっていますが、無償デバイスプログラムが数百万の加盟店を開拓できる最大の未開拓プールを代表しています。米国と接する国境州は平均を上回るパフォーマンスを示しており、越境商取引とダイナミック通貨換算を活用してドル支出を取り込んでいます。

2026年ワールドカップの準備がホスト都市でのアップグレードを触媒しており、550万人の予想訪問者にサービスを提供するためのマルチウォレット受け入れ、オフラインフォールバック、EMV QRの採用を促進しています。これらの投資が周辺地区に波及するかどうかは、1,900万人の成人がまだインターネットを持たず、その多くが高度疎外地域に居住していることから、接続性の整備にかかっています。メキシコ銀行(Banco de México)の相互運用性監督と国家銀行証券委員会のアクワイアラーライセンス基準は、市場をより広範で透明性の高いカバレッジに向けて推進し続けています。

競争環境

非銀行機関が2024年12月時点で展開された630万台以上の端末の78%を運用しており、プラットフォームベースのモデルが銀行中心の流通を上回ることができることを証明しています。商業銀行は依然としてカード金額の91.3%を決済していますが、決済受け入れを信用、分析、ロイヤルティに織り込むアグリゲーターにハードウェアの地盤を譲っています。Mercado Pagoの設備は100万台以上のアクティブデバイスを超え、そのうち60%がスマートでアプリケーション対応のユニットであり、エコシステムのロックインを深めています。Clipはマイクロ加盟店を開拓した後、ERP接続を求めるエンタープライズチェーンを獲得するためにAPI対応ピンパッドと堅牢なUltraモデルで上位市場に進出しています。

Global Paymentsの2025年7月のBanamexとの契約更新により、9億件の取引パイプラインが維持されており、カウンタートップ設備と給与顧客が収束する場所では銀行パートナーシップが依然として重要であることを示しています。一方、ソフトウェアのみの受け入れに関するホワイトスペースへの転換が進んでいます。IngenicoのSoftPOS対応AXIUMスイートとVerifone Tapは商用スマートフォンを端末に変換し、資本コストを削減して小規模事業者の経済性を再コード化する可能性があります。生体認証アドオン、すなわちVerifoneのPopID顔認証・手のひら認証モジュールは、より迅速なチェックアウトと本人確認を約束しますが、認証とプライバシーのハードルがスケーリングを遅らせる可能性があります。

PCI PTS v7と必須マルチネットワーク受け入れ規則は認証に高い固定コストを生み出し、グローバルボリュームで償却できる既存プレーヤーに有利に働きます。それでも、アグリゲーターは機敏なソフトウェアスタックを活用して、分割払い、リンク決済、割り勘など、従来のアクワイアラーがほとんど追いつけないスピードで機能を反復しています。したがって、競争のチェスボードはデバイス数だけでなくエコシステムの幅を軸に展開しており、データリッチなプラットフォームがメキシコPOS端末市場全体で加盟店採用の次の波を取り込む位置に立っています。

メキシコPOS端末産業のリーダー企業

Ingenico Mexico SA De CV

Verifone Systems Inc.

PAX Technology Limited

Diebold Nixdorf Incorporated

BBPOS Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:IngenicoはAXIUM決済デバイスファミリーとIngenico 360クラウドプラットフォームを発売し、Android 14、PCI PTS v7認証、および大規模グローバル展開向けのSoftPOS機能を提供しました。

- 2026年1月:SumUpがメキシコでの事業を開始し、現金に依存するマイクロ加盟店向けにモバイルカードリーダーを導入しました。

- 2025年12月:経済省、Visa、BBVA、Santanderが「Crece tu mipyme con pagos digitales(デジタル決済で中小零細企業を成長させよう)」を発表し、ワールドカップ前に100万の中小零細企業に無償デバイスを提供することを目指しています。

- 2025年12月:SpinとVisaがOXXOネットワーク全体でデジタルウォレット受け入れを拡大するために8年間の提携を延長しました。

メキシコPOS端末市場レポートの調査範囲

POSターミナルとは、企業がレジスターを通じて直接カードを読み取ることなく決済を受け付けることができるデジタル電子機器です。ハードウェアとソフトウェアの組み合わせで機能します。デバイスは、レストラン、ホテル、ヘルスケア、小売、倉庫・流通、エンターテインメントなど、さまざまなエンドユーザー産業においてカード・現金決済の受け付け、在庫管理、請求書の印刷などに使用されます。POS端末は、有線または固定型POS端末とモバイルまたはワイヤレスPOS端末の2種類の製品を通じて運用されます。

メキシコPOS端末市場レポートは、支払い受付方式(接触型、非接触型)、POSタイプ(固定型POSシステム、モバイルおよびポータブルPOSシステム)、エンドユーザー産業(小売、ホスピタリティ、ヘルスケア、輸送・物流、その他エンドユーザー産業)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| 接触型 |

| 非接触型 |

| 固定型POSシステム |

| モバイルおよびポータブルPOSシステム |

| 小売 |

| ホスピタリティ |

| ヘルスケア |

| 輸送・物流 |

| その他エンドユーザー産業 |

| 支払い受付方式別 | 接触型 |

| 非接触型 | |

| POSタイプ別 | 固定型POSシステム |

| モバイルおよびポータブルPOSシステム | |

| エンドユーザー産業別 | 小売 |

| ホスピタリティ | |

| ヘルスケア | |

| 輸送・物流 | |

| その他エンドユーザー産業 |

レポートで回答される主要な質問

2031年までにメキシコの電子決済受け入れはどの程度の規模になるか?

メキシコPOS端末市場はCAGR 8.37%で2031年までに28億1,000万米ドルに達すると予測されており、継続的なデバイス展開と規制によるコスト軽減を反映しています。

最も急成長している端末フォームファクターはどれか?

モバイルおよびポータブルリーダーが成長をリードしており、アグリゲーターが低価格のAndroidベースデバイスをマイクロ加盟店に普及させることでCAGR 9.04%で拡大すると予測されています。

近い将来、加盟店経済を最も大きく再編する可能性のある規制は何か?

デビット取引に0.3%、クレジット取引に0.6%の暫定インターチェンジ上限は、2026年に施行された場合、低額取引加盟店の受け入れコストを大幅に削減するでしょう。

ヘルスケアが急速な端末採用に向けて準備されているのはなぜか?

電子自己負担金徴収に関する公共部門の義務と、民間病院が決済を患者記録と統合しようとする動きが、2031年にかけてCAGR 11.23%を支えています。

ソフトウェアのみのSoftPOSソリューションはハードウェアリーダーを代替する準備ができているか?

SoftPOSはメキシコでタップオンフォンの認証を受けていますが、加盟店の信頼とハンドセットの断片化により、専用モバイル端末を即座に置き換えるのではなく補完するものとなるでしょう。

2026年FIFAワールドカップは展開にどのような影響を与えるか?

550万人の訪問者の流入がホスト都市でのアップグレードを加速しており、特に小売、ホスピタリティ、交通機関の会場全体で非接触型およびマルチウォレット対応の追加が進んでいます。

最終更新日: