メキシコリアルタイム決済市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

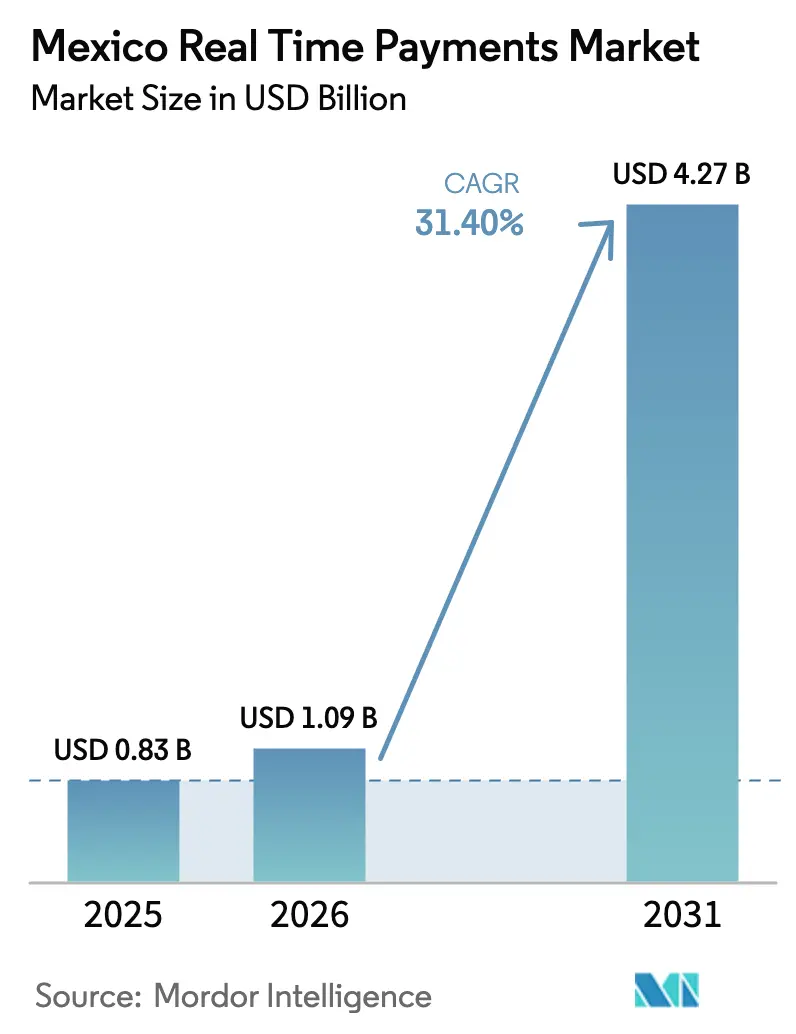

| 基準年の市場規模 (2025) | 0.83 十億米ドル |

| 市場規模 (2026) | 1.09 十億米ドル |

| 市場規模 (2031) | 4.27 十億米ドル |

| 成長率 (2026 - 2031) | 31.40% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコリアルタイム決済市場分析

メキシコリアルタイム決済市場規模は、2025年の8億3,000万米ドルから2026年には10億9,000万米ドルへと成長し、2026年~2031年の31.4%のCAGRで2031年までに42億7,000万米ドルに達すると予測されています。[1]Banco de México、「金融安定性報告書 – 2024年12月」、banxico.org.mx スマートフォン普及率の上昇、政府主導の金融包摂義務、およびSPEI-CoDiインフラの継続的なアップグレードが、消費者と企業が取引を数日ではなく数秒で決済する方法を再定義しています。DiMoのようなオーバーレイサービスがQRコードのリーチを拡大し、個人対企業の採用が加速し、クラウド移行が中小企業の参入障壁を低下させる中、競争力学は中央インフラに特化したユースケースを組み込める機敏なフィンテック企業に傾いています。一方、ニアショアリングの波が越境ニーズを増幅させており、銀行と決済テクノロジーサプライヤーの双方がISO 20022に基づく相互運用性、24時間365日の稼働、および豊富なデータ標準を優先するよう促しています。大企業は引き続き取引量を支えていますが、中小企業における急速な普及は対象市場の拡大と付加価値サービス全体にわたる収益化機会の増大を示しています。

レポートの主要ポイント

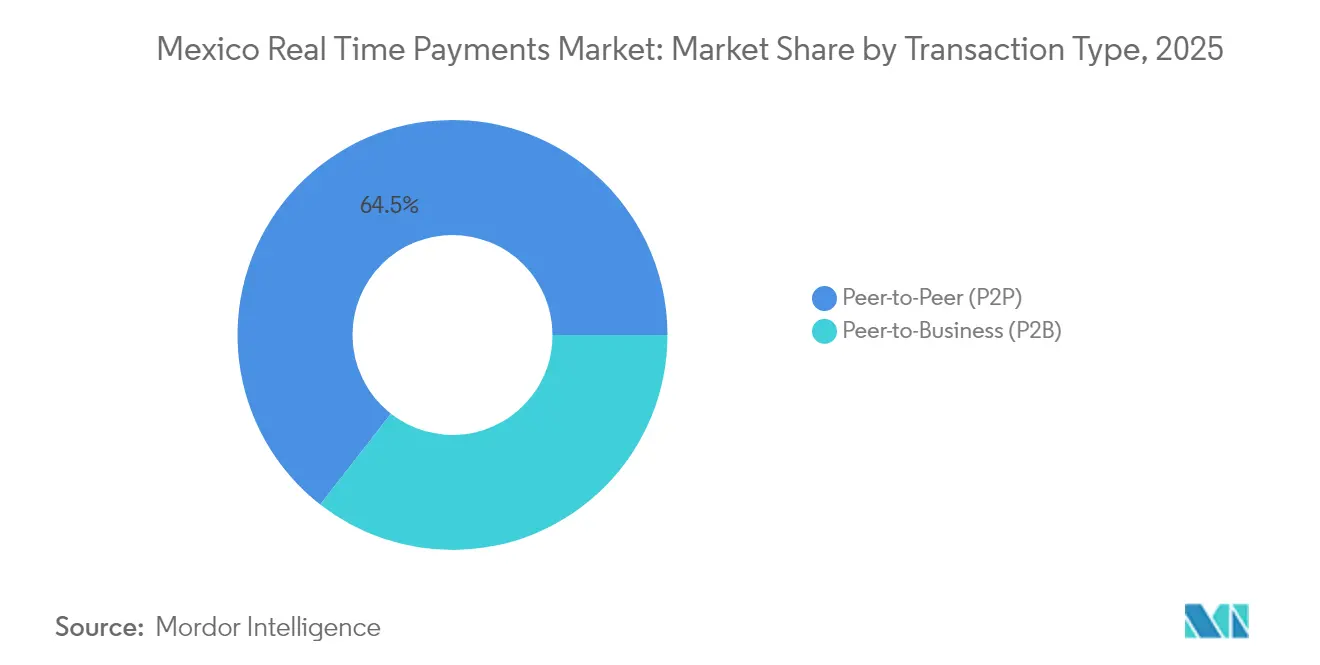

- 取引タイプ別では、個人間送金(P2P)が2025年のメキシコリアルタイム決済市場シェアの64.45%をリードし、個人対企業(P2B)フローは2031年までに34.1%のCAGRで拡大すると予測されています。

- コンポーネント別では、ソリューションプラットフォームが2025年のメキシコリアルタイム決済市場規模の72.90%のシェアを占め、サービスセグメントは2026年~2031年にかけて28.3%のCAGRで最も速く成長すると予測されています。

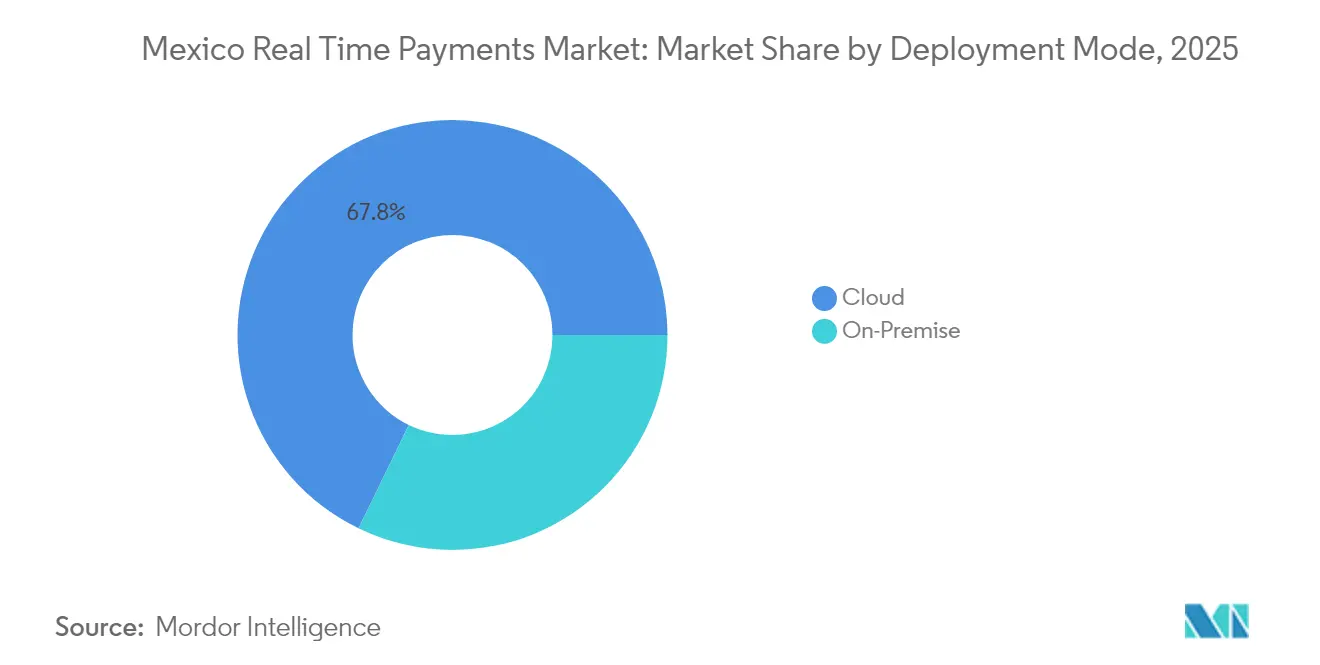

- 展開モード別では、クラウドが2025年のメキシコリアルタイム決済市場シェアの67.80%を獲得し、予測期間中に33.2%のCAGRで上昇する見込みです。

- 企業規模別では、大企業が2025年のメキシコリアルタイム決済市場シェアの63.70%を保持し、中小企業は2031年までに31.9%のCAGRを記録すると予測されています。

- エンドユーザー産業別では、小売・Eコマースが2025年のメキシコリアルタイム決済市場規模の37.90%のシェアを占め、BFSIは2031年までに30.4%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

メキシコリアルタイム決済市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| メキシコのSPEI-CoDi義務による少額即時送金の解放 | + 7.2% | 全国規模、都市部に集中 | 中期(2~4年) |

| 急増するフィンテック融資アプリによるアプリ内リアルタイム決済(RTP)採用の促進 | + 8.5% | 全国規模、主要都市でより高い影響 | 短期(2年以内) |

| QRコード相互運用性標準(CoDi、DiMo)による加盟店オンボーディングの加速 | + 6.3% | 全国規模、メキシコシティ、グアダラハラ、モンテレイで早期成果 | 中期(2~4年) |

| 北部州における小売業者の現金からデジタルへの転換キャンペーン | + 5.1% | 北部州、中央地域への波及効果あり | 中期(2~4年) |

| 米国-メキシコ回廊を対象とした送金からウォレットへのプログラムの増加 | + 9.4% | 国境州および高移民地域 | 短期(2年以内) |

| マキラドーラにおけるオンデマンド給与支払いユースケースの増加 | + 4.8% | メキシコ北部および中部の製造拠点 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

メキシコのSPEI-CoDi義務による少額即時送金の解放

CoDi利用に関する規制上の強制が日常的な支出におけるQRベースのマイクロ決済を標準化し、デジタル採用を妨げていた手数料を削減し、2024年までに1,840万件の認証済みCoDiアカウントを追加しました。Banco de Méxicoによる継続的な暗号化アップグレードがシステムの耐障害性を強化し、消費者の信頼を守り、加盟店がチェックアウトフロー内に即時決済ボタンを組み込むことを促しています。これらの措置は、歴史的に現金依存であった公共交通機関、公共事業、および近隣小売のコンテキストへのメキシコリアルタイム決済市場のリーチを拡大しています。

急増するフィンテック融資アプリによるアプリ内リアルタイム決済(RTP)採用の促進

2025年に国内773社および外資系217社のフィンテックが活動する中、KonfíoやClaraなどのデジタル貸し手はリアルタイムレールを使用して承認済み資金を数分で送金し、返済を回収することで、すべての借り手を頻繁な即時決済ユーザーに変えています。与信判断と決済の間のフリクションレスなループが債務不履行リスクを低減し、資金調達コストを縮小し、波及効果を生み出します。借り手は給与、サプライヤー、および個人送金に同じ即時性を求め始め、ネットワーク全体の取引量を加速させています。

加盟店オンボーディングを加速するQRコード相互運用性標準

CoDiおよびDiMoの下での統一QRプロトコルがフォーマットの断片化を解消し、マイクロ加盟店のPOS統合コストを最大半分削減し、銀行とウォレット全体での単一スキャナー受け入れを可能にします。このシンプルさは、GDPの約22%を占めるインフォーマルセクターにとって特に価値があり、正式なデジタルコマースへの明確な道筋を提供します。より多くの小規模店舗が静的な現金専用から動的なQRにステッカーを切り替えるにつれて、メキシコリアルタイム決済市場は幅と取引密度を獲得します。

北部州における小売業者の現金からデジタルへの転換キャンペーン

WalmartやSorianaなどの大手チェーンは、ターゲットを絞った割引、ロイヤルティポイント、および店内スタッフトレーニングでアプリベースのチェックアウトを奨励しています。北部国境の店舗は、消費者採用が全国平均を15%上回る実証の場として機能し、その後店舗ネットワークがプレイブックを複製するにつれて南方へと波及します。小売業者は同時に現金取扱コストを削減し、SKUレベルのデータを収集し、即時決済とプロモーションを連携させることの商業的メリットを実証しています。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 第1層都市以外でのデジタル認証に対する低い信頼 | -4.2% | 地方都市および農村部 | 中期(2~4年) |

| 小額加盟店向けアクワイアラー接続の断片化 | -3.8% | 全国規模、小規模都市でより高い影響 | 短期(2年以内) |

| インフォーマル業者における現金に対する高い加盟店手数料(MDR)認識 | -5.1% | 全国規模、特に市場およびインフォーマル小売 | 中期(2~4年) |

| 24時間365日のリアルタイム決済(RTP)能力を制限するレガシーコアバンクのバッチシステム | -3.5% | 全国規模、全地域に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

第1層都市以外でのデジタル認証に対する低い信頼

セキュリティへの懐疑心が根強く、小規模都市のスマートフォン所有者のうちモバイルバンキングを利用しているのはわずか17.6%で、詐欺への懸念が原因です。モバイルオペレーターはユーザーを安心させるためにGSMAオープンゲートウェイイニシアチブを通じてSIMスワップ検出を導入しました。[2]GSMA、「メキシコのモバイル産業がGSMAオープンゲートウェイを通じたアプリケーション開発の簡素化に向けて連携」、newswire.ca しかし、採用ギャップを埋め、メキシコリアルタイム決済産業における増分取引量を解放するためには、継続的な草の根教育と取引レベルの保護の実証が不可欠です。

小額加盟店向けアクワイアラー接続の断片化

複数のプロセッサーを扱うマイクロ小売業者は、即時決済受け入れの経済性を損なうコストのかかる複雑な統合に直面しています。PayabliなどのペイメントオーケストレーションプラットフォームはAPIの統一を約束していますが、市場浸透は限定的です。合理化されたオンボーディングが普及しない限り、消費者の意欲にもかかわらず、多くの角の店舗や路上販売業者は現金中心のままとなり、メキシコリアルタイム決済市場の深度が制限されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

取引タイプ別:P2Pが優位を維持しながらP2Bが加速

個人間送金(P2P)は2025年の取引量の64.45%を占め、友人や家族がモバイルバンキングアプリを素早い返済に活用するファーストムーバーアドバンテージを獲得しました。このセグメントの定着した行動は、メキシコリアルタイム決済市場全体の流動性を支える堅固なベースライントラフィックを維持しています。加盟店は現在、チェックアウト時の口座間決済を受け入れるために同じQRレールを活用しており、個人と商業のユースケース間の歴史的な隔たりを縮めています。

P2Bセグメントは現在は小規模ですが、34.1%のCAGRで成長すると予測されています。QRスキャナーが実店舗のレジで標準化され、Eコマースのチェックアウトにおいてもコーディプロンプトが表示されるようになると、加盟店はゼロインターチェンジ、即時決済、および低い詐欺リスクを享受できます。SPEIエイリアス機能を通じた統合がカードスキームをさらに中抜きし、P2Bが日常的な小売取引においてメキシコリアルタイム決済市場規模のより大きなシェアを占めるよう位置付けています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

コンポーネント別:プラットフォームが優位、サービスが勢いを増す

ソリューションプラットフォームは2025年の市場収益の72.90%を占め、ISO 20022準拠のルーティング、エイリアスルックアップ、およびリクエストトゥペイモジュールへの銀行とプロセッサーによる多額の投資を反映しています。これらのコア機能はオーバーレイサービスと分析を可能にする交渉の余地のない基盤です。ACI WorldwideとMexipayが主導する拡大するベンダーエコシステムが、管理者が迅速に展開できるターンキーハブを提供しています。

プロフェッショナルおよびマネージドサービスは現在、高成長フェーズに入っており、システム統合、クラウド移行、および不正検出アップグレードのための外部専門知識を求める機関が増えるにつれて28.3%のCAGRで拡大しています。サイバーセキュリティ監査、データ分析コンサルティング、およびコンプライアンス検証の需要が高まっており、特に深い社内エンジニアリングリソースを持たない中堅銀行やフィンテックの間で顕著です。これらのサポート層はさらなる活用を解放し、メキシコリアルタイム決済市場への全体的な参加を拡大します。

展開モード別:クラウドがリードし加速を続ける

クラウドホスト型プラットフォームは2025年の展開シェアの67.80%を獲得し、弾力的なスケーラビリティと設備投資削減への選好を示しています。MongoDB Atlasなどのプロバイダーは、金融データが国内に留まるよう現地アベイラビリティゾーンを拡大し、規制上のデータ主権要件を満たしています。弾力的なコンピューティングにより、オペレーターはハードウェアを過剰にプロビジョニングすることなく給与支払いなどのピークイベントに対応できます。

オンプレミス環境は依然として大手銀行の高感度ワークロードを処理していますが、これらの既存プレーヤーでさえコンテナ化されたマイクロサービスとリアルタイム分析を活用するためにハイブリッド構成を試験的に導入しています。不正スコアリングや動的限度管理などのレイテンシー敏感なアプリケーションがクラウドネイティブに移行するにつれて、メキシコリアルタイム決済市場は急速な機能展開のための継続的インテグレーションパイプラインを活用した主にクラウドまたはハイブリッド展開に収束すると予想されます。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

企業規模別:大企業がリード、中小企業が差を縮める

大企業は2025年に63.70%のシェアを維持し、規模の経済を活用してリアルタイム送金を給与支払い、サプライヤー決済、および消費者への支払いに統合しました。BBVA Méxicoを含む銀行は、処理ウィンドウを数時間から数秒に圧縮する即時一括決済スイートを立ち上げ、財務担当者に運転資本の可視性を提供しています。

中小企業は、ゼロ手数料のCoDi受け入れ、低タッチのクラウドオンボーディング、および技術的複雑さを抽象化するオーケストレーションツールのおかげで31.9%のCAGRで最も速く成長するコホートです。これらの企業が現金箱の照合からリアルタイムキャッシュフローダッシュボードへと移行するにつれて、新たな信用スコアリングデータを解放し、採用を拡大してメキシコリアルタイム決済市場を豊かにする好循環を強化します。

エンドユーザー産業別:小売がリード、BFSIが加速

小売・Eコマースは2025年に37.90%のシェアを保持し、フリクションレスなチェックアウトとカート放棄の削減を求める530億米ドルを超えるオンラインショッピングに牽引されました。チェーン小売業者はPOSでの即時決済とロイヤルティ特典を組み合わせ、コンバージョンを高めるオムニチャネルの一貫性を生み出しています。支払い確認時に在庫補充注文が自動的にトリガーされることでフルフィルメント効率が向上します。

BFSIセグメントは最速の30.4%のCAGRを記録すると予測されています。銀行は即時レールを使用して投資償還、保険金請求、およびマイクロローン送金を決済し、即時性を通じて顧客の粘着性を強化しています。フィンテック参入者が既存プレーヤーにバックエンドの近代化を迫り、保険会社が小額請求のストレートスルー処理を試験的に導入することで、メキシコリアルタイム決済市場の機能的な幅を集合的に深めています。

地理的分析

メキシコシティ、グアダラハラ、モンテレイの3都市が取引量の約65%を占め、密な金融インフラ、高いスマートフォン普及率、およびデジタルイニシアチブを先導する銀行本部の恩恵を受けています。企業の給与支払いバッチ、Eコマースフルフィルメントハブ、および都市交通システムが新しいオーバーレイ機能の肥沃な試験場を生み出し、その後全国ネットワークを通じて外部へと広がります。

北部国境州は、24時間365日の越境清算を求める工場と物流オペレーターをもたらすニアショアリングにより不均衡な成長を経験しています。米国回廊に沿った送金からウォレットへのスキームが年間647億米ドルをデジタル口座に送り込み、後に同じウォレットを国内支出に使用する家族の入口として機能しています。モンテレイとケレタロのクラウドリージョンが産業用ERPとの統合のレイテンシーを最小化し、サプライヤー間での採用をさらに促進しています。

南部および農村地域は普及率で遅れをとっていますが、未開拓の上昇余地を示しています。インフラのアップグレード、政府の社会給付のデジタル化、およびオペレーター主導のセキュリティAPIが現金への依存を徐々に侵食しています。金融リテラシープログラムが拡大し、スマートフォンカバレッジが均等化に近づくにつれて、これらの地域は平均以上の成長を記録し、メキシコリアルタイム決済市場のフットプリントを大都市圏経済を超えて広げる助けとなる可能性があります。

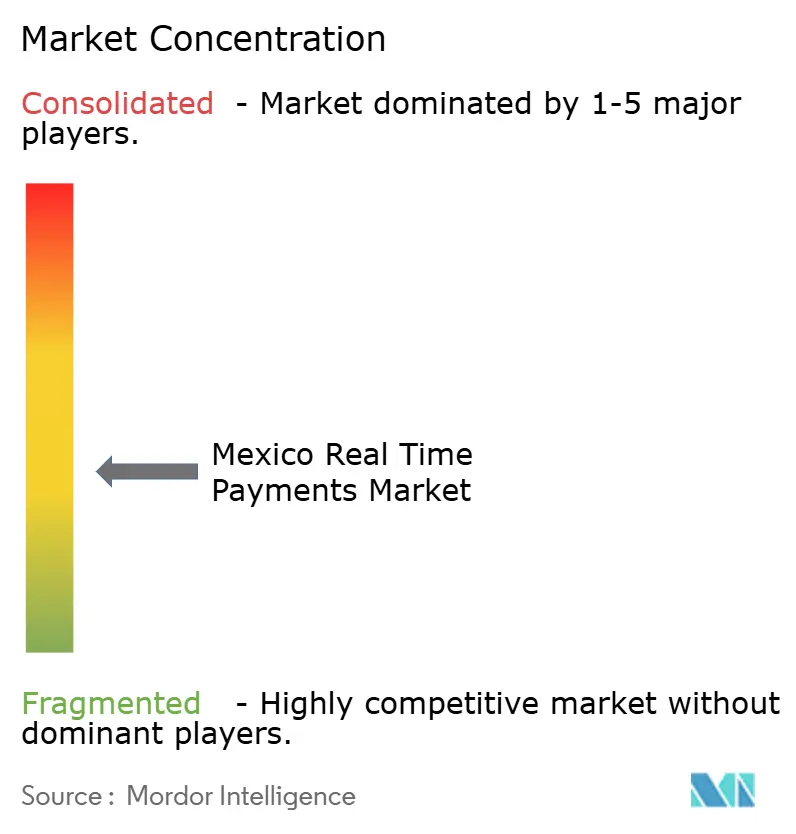

競争環境

メキシコの即時決済アリーナは中程度に集中しており、確立された顧客基盤と大規模なIT予算を活用して機能豊富なモバイルアプリを展開するユニバーサル銀行—BBVA México、Citibanamex、Banco Santander México、Banco Azteca—が中核を担っています。ACI Worldwide、Fiserv、Mastercardなどのグローバルプロセッサーが日常業務を支えるISO 20022準拠のスイッチング、エイリアス解決、およびリスクスコアリングエンジンを提供しています。

773社以上の国内フィンテックと217社の外資系参入者がギグワーカーへの支払いからオンラインマーケットプレイスへの組み込み型金融まで、ニッチな機会を追求する中、競争の激しさが増しています。迅速なスケールアップのために、既存プレーヤーと新規参入者はともにパートナーシップを活用しています。Visaは年間100億件の取引を処理するProsaの過半数株式を取得し、トークン化セキュリティを組み込み、クラウド機能を拡大しました。ACI WorldwideはMexipayと提携してリクエストトゥペイとエイリアスモジュールを組み込み、マイクロ加盟店へのカバレッジを強化しました。

越境リアルタイム決済(RTP)、中小企業運転資本プラットフォーム、およびデータ駆動型ロイヤルティエンジン全体にホワイトスペースが残っています。AlboなどのディスラプターはPaymentologyと協力して、未開拓のビジネスを対象とした給与支払い、経費カード、および信用スコアリングをバンドルしています。したがって、戦略的ランドスケープはモジュラーテクノロジースタック、協調的な市場開拓モデル、および積極的なコンプライアンス対応を報い、これらすべてがメキシコリアルタイム決済市場における差別化を増幅させます。

メキシコリアルタイム決済産業リーダー

ACI Worldwide, Inc

Mastercard, Inc

PayPal Holdings, Inc

Visa Inc

Fiserve

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Banco de MéxicoはSPEIの暗号化とメッセージングフォーマットをアップグレードしてサイバーセキュリティを強化しました。これは増大する取引量を守り、さらなるスケールに必要なシステム的信頼を強化する動きです。戦略的根拠:耐障害性の確保はダウンタイムリスクを低減し、加盟店がミッションクリティカルなフローに即時決済を依存することを促します。

- 2025年5月:Altán Redes、América Móvil、AT&T Mexico、Telefónica MexicoがGSMAオープンゲートウェイの下でネットワークAPIを開放し、決済セキュリティを強化するSIMスワップ検出などの不正軽減機能を有効化しました。戦略:農村地域での認証摩擦を低減することで対象ユーザーセグメントを拡大します。

- 2025年3月:MongoDBは規制対象の金融ワークロードの国内データ居住をサポートするために、AWS、Google Cloud、Microsoft Azure上にローカルAtlasクラスターを立ち上げました。戦略:レイテンシーとコンプライアンスの障壁を取り除くことで、コア決済ワークロードのクラウドへの移行を加速します。

- 2025年2月:Wiseがメキシコの600億米ドルの送金回廊に参入し、即時決済を通じて米国の送金者をペソウォレットに接続しました。戦略:スピードと透明性で競争することで、Wiseは国内リアルタイムレールの上に越境レイヤーとして自らを位置付けています。

メキシコリアルタイム決済市場レポートの範囲

リアルタイム決済(RTP)とは、ほぼ即座に開始・決済される支払いです。これはリアルタイム決済を促進するデジタルインフラです。理想的には、リアルタイム決済ネットワークは24時間365日のアクセスを提供し、任意の日時に送金を処理するために常時オンラインです。

メキシコリアルタイム決済市場は、決済タイプ(P2PおよびP2B)によってセグメント化されています。

| 個人間送金(P2P) |

| 個人対企業送金(P2B) |

| プラットフォーム/ソリューション |

| サービス |

| クラウド |

| オンプレミス |

| 大企業 |

| 中小企業 |

| 小売・Eコマース |

| 銀行・金融サービス・保険(BFSI) |

| 公益事業・通信 |

| ヘルスケア |

| 政府・公共部門 |

| その他のエンドユーザー産業 |

| 取引タイプ別 | 個人間送金(P2P) |

| 個人対企業送金(P2B) | |

| コンポーネント別 | プラットフォーム/ソリューション |

| サービス | |

| 展開モード別 | クラウド |

| オンプレミス | |

| 企業規模別 | 大企業 |

| 中小企業 | |

| エンドユーザー産業別 | 小売・Eコマース |

| 銀行・金融サービス・保険(BFSI) | |

| 公益事業・通信 | |

| ヘルスケア | |

| 政府・公共部門 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

メキシコリアルタイム決済市場の急速な成長を牽引しているものは何ですか?

スマートフォンの普及、CoDiなどの規制義務、およびオンボーディングコストを低下させるクラウドベースのインフラが、2031年までに予測される31.40%のCAGRを推進しています。

2031年までにメキシコリアルタイム決済市場規模はどのくらいになりますか?

業界の推計では、2025年の8億3,000万米ドルから増加し、42億7,000万米ドルの価値になると見込まれています。

メキシコリアルタイム決済市場内で最も速く拡大しているセグメントはどれですか?

個人対企業(P2B)取引は、小売・EコマースのチェックアウトにおけるQR受け入れに牽引されて34.1%のCAGRで成長しています。

メキシコでリアルタイム決済システムにクラウド展開が好まれる理由は何ですか?

クラウドは弾力的なスケーリング、迅速な展開、および準拠した国内データホスティングを提供し、2025年に67.80%の展開シェアと33.2%のCAGRを確保しています。

中小企業はリアルタイム決済からどのような恩恵を受けていますか?

取引手数料の削減、キャッシュフロー可視性の向上、およびシンプルなAPI統合により、中小企業は2031年までに31.9%のCAGRで採用を拡大できます。

送金はメキシコリアルタイム決済産業においてどのような役割を果たしていますか?

送金からウォレットへのプログラムが647億米ドル相当の越境流入を即時ペソクレジットに変換し、新規ユーザーをオンボーディングして国内リアルタイム決済(RTP)取引量を増加させています。

最終更新日: