メキシコ決済市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 125.48 十億米ドル |

| 市場規模 (2026) | 138.05 十億米ドル |

| 市場規模 (2031) | 222.43 十億米ドル |

| 成長率 (2026 - 2031) | 10.01% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ決済市場分析

メキシコ決済市場は2025年に1,254億8,000万米ドルと評価され、2026年の1,380億5,000万米ドルから2031年には2,224億3,000万米ドルへ、予測期間(2026年~2031年)中に年平均成長率(CAGR)10.01%で成長すると推定されています。この拡大は、規制の近代化、リアルタイムインフラの整備、および北米貿易の枢軸としてメキシコ決済市場を位置付けるクロスボーダーフローの急増に支えられています。強固なフィンテックライセンス制度、スマートフォン普及率の上昇、および組み込み型金融との統合が消費者の選択肢を広げ、加盟店の受け入れを促進しています。急速なEコマースの普及がデジタルウォレットへのシフトを加速しており、銀行口座未保有者を対象とした政府インセンティブが金融包摂の正式化を後押ししています。同時に、メキシコ決済市場は小規模加盟店における根強い現金志向、増大するサイバー脅威、および相互運用性のギャップという課題に直面しており、リスクと機会の双方が高まっています。約1,000社のフィンテックプレイヤーによる激化した競争が手数料に下押し圧力をかける一方、AI主導の不正防止やインスタント決済レールを中心としたイノベーションを促進しています。

主要レポートの要点

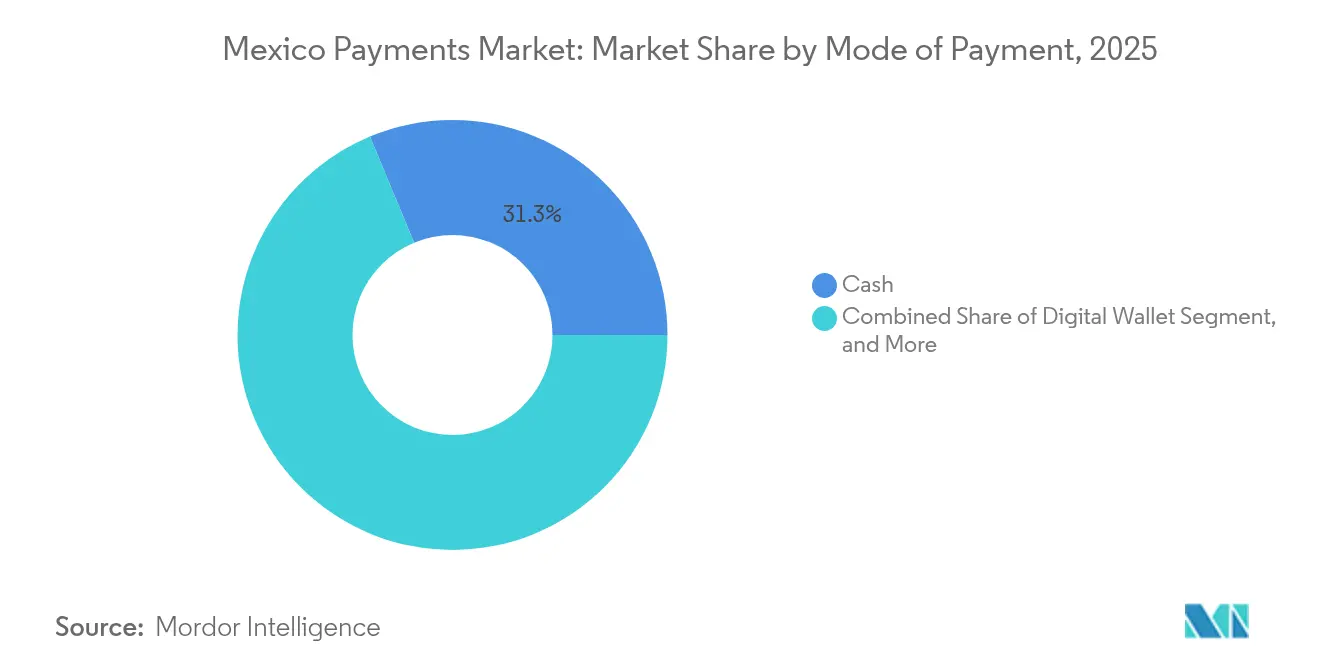

- 決済モード別では、現金が2025年のメキシコ決済市場シェアの31.27%を占めてトップとなった一方、デジタルウォレットは2031年にかけて年平均成長率(CAGR)10.74%を記録する見込みです。

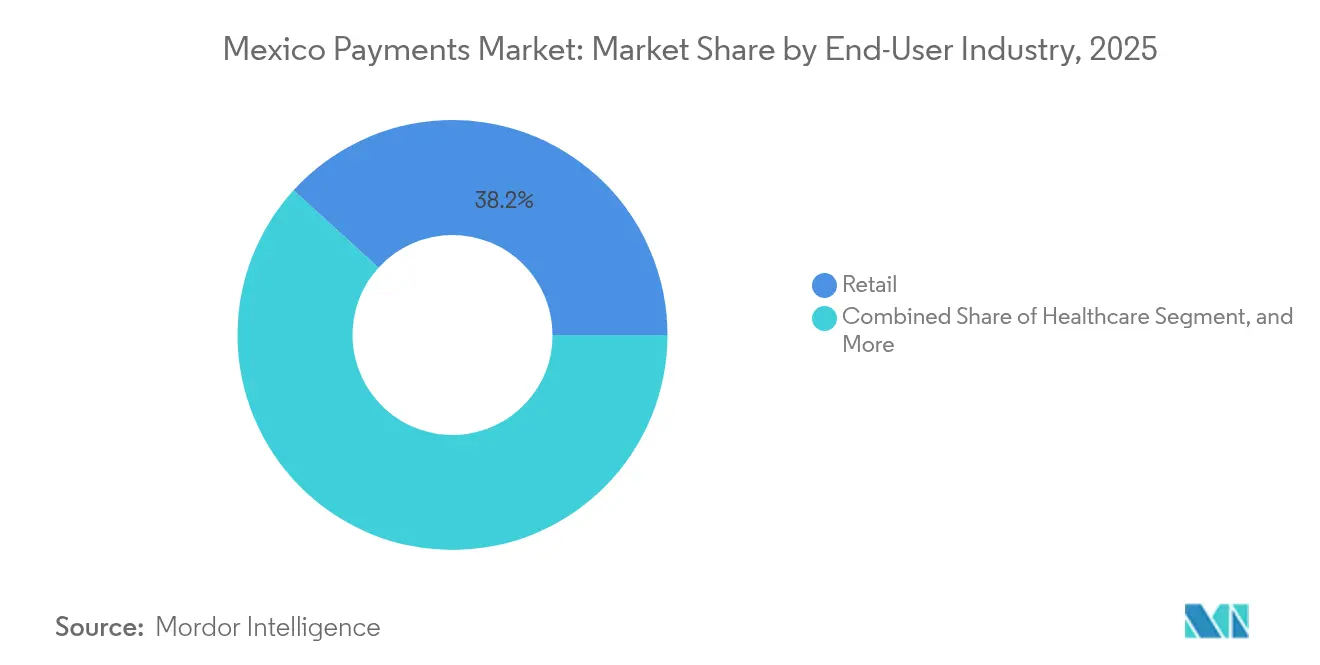

- エンドユーザー産業別では、小売が2025年のメキシコ決済市場規模の38.24%を占め、ヘルスケアは2031年にかけて年平均成長率(CAGR)11.08%で成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

メキシコ決済市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| CoDi(リアルタイムA2A決済)の急速な普及 | +1.8% | 全国規模、特にメキシコシティ、グアダラハラ、モンテレイで初期効果 | 中期(2〜4年) |

| スマートフォンおよびインターネット普及率の拡大 | +2.1% | 全国規模、農村部への波及効果あり | 長期(4年以上) |

| 金融包摂および金融技術法に向けた政府の推進 | +1.5% | 全国規模、銀行口座未保有地域に重点 | 長期(4年以上) |

| Eコマースおよびオンデマンド配送の台頭 | +2.3% | 都市部を中心に地方都市へ拡大 | 短期(2年以内) |

| 送金連動型デジタルウォレットが金融正式化を促進 | +1.2% | 国境地帯および出稼ぎ者の多い地域 | 中期(2〜4年) |

| 小売主導のクローズドループウォレット(例:OXXO Pay) | +0.9% | 全国規模、小売集積地域に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

CoDi(リアルタイムA2A決済)の急速な普及

メキシコ銀行のCoDiプラットフォームは2023年に38億9,400万件のトランザクションを処理し、メキシコ決済市場における低コストの基幹インフラとしての役割を強調しました。ユーザー登録数は2024年に約6,000万件に達しましたが、多くの機関がクローズドループ環境を運営しているため相互運用性が制限されており、ブラジルのPixと比べると個人間での利用は依然として低水準にとどまっています。[1]バンク・オブ・アメリカ、「ラテンアメリカにおけるデジタル決済の成長と変革」、business.bofa.com 中小加盟店は即時流動性の恩恵を受けていますが、統一されたQR互換性の欠如が広範な普及を依然として妨げています。商業サプライヤーは運転資本を最適化するためインスタント決済をますます求めており、対応が遅れている銀行への圧力が高まっています。ISO 20022への規制準拠によりCoDiはクロスボーダー統合に向けて整備されており、メキシコ決済市場をシームレスな北米貿易のハブとして位置付けています。

スマートフォンおよびインターネット普及率の拡大

スマートフォンの普及率は2025年に成人の80%を超え、メキシコ決済市場の技術的基盤を形成しています。[2]BBVA México、「最も利用されているデジタル決済手段を知る」、bbva.mx デジタル決済の取引額は2024年に1,000億米ドルを超え、モバイルチャネルが全取引の約18%を占めました。農村部における格差が依然として残っており、5Gおよび光ファイバー基幹網への投資が促進され、デジタルウォレットの利用を都市部以外にも広げることが期待されています。Mastercard Center for Inclusive Growth(マスターカード包摂的成長センター)の調査では、オフライン対応ソリューションとエージェントネットワークが遠隔地での普及に不可欠であることが強調されています。[3]Mastercard Center for Inclusive Growth(マスターカード包摂的成長センター)、「遠隔地コミュニティへのデジタル決済拡大における教訓」、mastercardcenter.org フィンテックプレイヤーは、サービス未提供地域全体でメキシコ決済市場のフットプリントを拡大するために、低帯域幅環境向けアプリの最適化を進めています。

金融包摂および金融技術法に向けた政府の推進

2020年以降、金融技術機関監督委員会(CNBV)は84の金融技術機関を認可し、メキシコ決済市場を拡大する活発で競争力のある市場環境を創出しました。現在、成人の56%以上が少なくとも1つの金融商品を保有していますが、農村部における金融包摂の格差は依然として残っています。2018年の金融技術法(フィンテック法)は明確なライセンス体系を提供していますが、オープンバンキング規則の策定遅延がデータポータビリティを阻害し、マルチプラットフォーム競争を制限しています。2024年12月の憲法改正により監督機関である個人情報保護・情報アクセス機関(INAI)および連邦電気通信放送機関(IFT)が廃止され、データガバナンス執行に不確実性が生じています。それでもなお、データのローカル保存義務化が国内クラウドサービスの成長を促し、メキシコ決済市場の強靭性を強化しています。

Eコマースおよびオンデマンド配送の台頭

メキシコのEコマース市場は2024年に500億米ドルを超え、組み込み型金融がオンラインチェックアウトフローの70%を占めました。後払い(BNPL)利用は前年比78%増加し、利用者数は1,000万人に達し、2027年までにオンライン決済の18〜22%のシェアを獲得する可能性があります。オンデマンド配送プラットフォームはインスタント確認を必要とし、リアルタイム決済の普及を促進してメキシコ決済市場を豊かにしています。加盟店の課題としては、複数の決済手段の照合および不正リスクの軽減が挙げられ、統合型ペイメントゲートウェイの採用が進んでいます。物流、データアナリティクス、柔軟な信用の融合が、プラットフォーム運営者に新たな収益化チャネルをもたらしています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| サイバーセキュリティおよび不正に関する懸念 | -1.4% | 全国規模、都市部でより高い影響 | 短期(2年以内) |

| 中小加盟店における現金志向の高さ | -1.8% | 全国規模、農村部・インフォーマルセクターに集中 | 長期(4年以上) |

| フィンテックレール間の相互運用性の限界 | -1.1% | 全国規模、クロスプラットフォームトランザクションに影響 | 中期(2〜4年) |

| QR普及を遅らせる農村部の接続格差 | -0.7% | 農村部および地方都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよび不正に関する懸念

メキシコでは2024年に3,100万件のサイバー攻撃が記録され、前年比78%増となり、メキシコ決済市場への信頼を脅かしています。リアルタイムレールの普及に伴い、モバイル不正が全インシデントの61%に上昇しました。銀行は5分ごとに更新されるダイナミックCVVコードを導入し、カード非提示取引への3Dセキュア認証を義務付けることでセキュリティを強化しましたが、ユーザーの摩擦が増大しています。データのオンショア保存に関する規制要件は、中小フィンテック企業のコンプライアンスコストを増大させています。トランザクション成長を守りメキシコ決済市場への信頼を高めるため、AI不正検知エンジンおよびデジタルIDネットワークへの投資が拡大しています。

中小加盟店における現金志向の高さ

現金は人口の80%にとって主要な決済手段であり続け、50米ドル未満の購入の85%が依然として現金で決済されており、メキシコ決済市場におけるデジタル化の加速を制約しています。中小加盟店は手数料の感度、機器コスト、デジタルリテラシーの不足を主な障壁として挙げています。インフォーマル経済の規模が、電子記録の透明性に対する懸念を悪化させています。しかし、的を絞ったオンボーディングの取り組みは有望な結果を示しており、ハードウェアを補助し定額手数料体系を提供する加盟店サービスプロバイダーが徐々に受け入れを拡大しています。長期的な転換には、バンドルされた教育、簡素化されたKYC(本人確認)、および中小企業にとっての明確な収益向上が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済モード別:デジタルウォレットが勢いを持続

現金は2025年のメキシコ決済市場シェアの31.27%を維持しましたが、デジタルウォレットは年平均成長率(CAGR)10.74%で成長すると予測されており、物理的な通貨から離れる行動変容が浮き彫りになっています。デジタルウォレットのメキシコ決済市場規模は、NuとOXXOのような提携関係が現金引き出しポイントを22,000か所追加し、ハイブリッドな体験を生み出すことで取引金額シェアを拡大していく見込みです。クレジットカードおよびデビットカードの取引量は依然として相当規模を維持していますが、CoDiのような口座間(A2A)レールは加盟店の手数料負担を軽減する可能性を持っています。リアルタイム決済は運転資本の制約を緩和し、カードスキームに対する競争優位性を提供します。しかし、QRコード規格の断片化が普遍的な受け入れを妨げ、現金ライト経済への移行を遅らせています。

店頭(POS)における物理的なイノベーションが、低コストリーダーおよびコンタクトレスNFCを通じて80万の中小企業における受け入れ環境を拡大しています。代金引換はEコマースセグメントにおいて銀行口座未保有の消費者向けに依然として残存しており、メキシコ決済市場のマルチチャネルな性質を示しています。金融技術機関監督委員会(CNBV)による規制監督がセキュリティ基準を維持しつつ、特定の加盟店コホートを対象とするニッチプロバイダーへのライセンス開放を進めています。新規参入者がスケールでAIリスクエンジンを展開するにつれ、メキシコ決済産業は不正リスクの低減とデータインサイトの充実から恩恵を受けています。中期的な見通しは、現在ユーザーエクスペリエンスを損なっている相互運用性のギャップの解消にかかっています。

注記: 各セグメントのシェアはレポート購入時にご確認いただけます

エンドユーザー産業別:ヘルスケアがデジタル導入を加速

小売は2025年のメキシコ決済市場シェアの38.24%を維持し、食料品店、コンビニエンスストア、デパートチェーン全体に決済機能を組み込むことでトップの地位を持続しています。小売における後払い(BNPL)の普及はコンバージョン率を向上させ、平均購買単価を拡大することが見込まれ、メキシコ決済市場におけるセグメントの基盤をさらに固めるでしょう。一方、ヘルスケアはテレメディシンプラットフォームが自動請求とマイクロ保険を統合することで未充足需要を解放し、最速の年平均成長率(CAGR)11.08%を記録する準備が整っています。健康貯蓄口座(Health Savings Account)とリアルタイムレールの統合により、払い戻し処理が合理化され、管理上のオーバーヘッドが削減されます。

エンターテインメントおよびホスピタリティセクターはコンタクトレスおよびモバイル決済を活用してサービスを迅速化し、チャージバックリスクを最小化しています。教育および行政サービスは電子ウォレットを活用した授業料・税務ポータルを展開しており、非小売分野におけるメキシコ決済市場規模を強化しています。クロスインダストリーのプラットフォームソリューションにより、加盟店は単一のAPIを通じて複数の決済手段を活用でき、技術的な複雑性を削減しています。データアナリティクスの成熟に伴い、業種別ロイヤルティプログラムがエンゲージメントを高め、増分支出を促進しています。ヘルスケアの軌跡は、特化したワークフローと規制の明確化がメキシコ決済産業全体で潜在的なデジタル決済量を解放できることを示す好例です。

注記: 各セグメントのシェアはレポート購入時にご確認いただけます

地域分析

メキシコシティ、グアダラハラ、モンテレイといった主要都市圏は、加盟店ネットワークの密度と優れた接続性を背景にデジタルトランザクションの大部分を占めています。これらの都市部がメキシコ決済市場規模のアンカーとなり、地方都市に波及する普及基準を設定しています。米国とのクロスボーダー貿易は年間5,730億米ドルのフローを生み出し、低コストの外国為替換算とインスタント決済への需要を高めています。ニアショアリングの勢いにより、マルチカレンシーの給与計算およびサプライヤー向け決済ツールを必要とする400社以上の製造業者が集積し、法人ウォレットの取引量が拡大しています。

国境州は送金連動型の取引量の相当部分を占めており、2024年に647億4,500万米ドルの送金が受け取られ、受取人の64%がデジタルチャネルを利用して資金を受け取りました。高い手数料と遅延する決済が、ほぼインスタントな送金を提供する専門フィンテックウォレットへのユーザー移行を促しています。南部農村地域は接続格差に直面しており、QRの普及が遅れているため、オフライン機能とエージェントバンキングの必要性が浮き彫りとなっています。地域銀行は通信事業者と提携し、現金入金・出金ノードを展開して、物理的および電子的なエコシステムを橋渡ししています。

メキシコ銀行による規制の統一性が全国的なルールブックを提供していますが、地域の文化および経済プロフィールが製品設計を左右しています。先住民コミュニティは信頼を高めるために母語インターフェースと柔軟なKYC(本人確認)プロセスを必要としています。ユカタン半島沿いの観光地帯は、国際観光客へのサービス提供のためにコンタクトレスカード受け入れに依存しており、メキシコ決済市場における季節的な取引急増を押し上げています。全体として、地理的多様性は農村の小規模コミュニティにおけるマイクロトランザクションと産業回廊における高額クロスボーダーB2B決済の双方に対応できる柔軟なインフラを必要としています。

競合状況

伝統的な銀行は規模の優位性を維持していますが、フィンテックの挑戦者が専門的なユーザージャーニーと手数料の透明性によってニッチセグメントを獲得しています。BBVA Méxicoは月間アクティブユーザー数1,270万人という広範なデジタルフットプリントを持ち、パーソナライズされたオファーのための豊富なデータリソースを提供しています。約1,000社のフィンテックがライセンスを取得済みまたは申請中であり、メキシコ決済市場内での競争激化を示しています。Mercado PagoやNu Mexicoといったプレイヤーは、顧客の定着率を高めるためウォレットを超えて信用、保険、投資分野へと事業を拡大しています。

戦略的な企業買収により能力強化が加速しており、KlarはTribalを買収してB2B決済の専門知識を深め、AirwallexはMexpagoを買収してメキシコへのクロスボーダーサービスを拡大しました。技術面での優先事項は、リアルタイムメッセージングを促進するためのAI不正検知、生体認証ID、およびISO 20022準拠が中心となっています。国内データホスティング義務が国内クラウドプロバイダーに運営上の優位性を与え、海外新規参入者の参入障壁を高めています。適度な断片化にもかかわらず、上位5社が電子トランザクション金額の過半数を管理しており、メキシコ決済市場における緩やかな統合トレンドを示しています。

ホワイトスペース機会はヘルスケア決済、農業サプライチェーンファイナンス、および農村エージェントネットワークに存在しています。CoDi、カードスキーム、クローズドループウォレットを橋渡しする相互運用性イニシアチブがネットワーク効果を解放する可能性を持っています。競争上の差別化は、トランザクションデータを信用スコアリングおよびロイヤルティインサイトに変換する組み込みアナリティクスにかかっています。オープンバンキングAPIに対応した規制が進化するにつれ、既存プレイヤーと新興企業はいずれも単一スタックエコシステム内に貯蓄、融資、資産管理モジュールを統合するために競争を繰り広げ、メキシコ決済産業の幅を強化することになるでしょう。

メキシコ決済産業リーダー

Visa Inc.

Mastercard Incorporated

American Express Company

HSBC Holdings plc

Citigroup Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Nu Mexicoは OXXOとのパートナーシップを拡大し、22,000店舗での現金引き出しを可能にし、全国の物理的接点を30,000か所以上に引き上げました。

- 2025年1月:CreditéaはConektaと提携し、加盟店ネットワーク全体に後払い(BNPL)を組み込み、無利息の隔週4回払いを提供しました。

- 2024年12月:金融技術機関監督委員会(CNBV)は認可済み金融技術機関に関する初の包括的データセットを公表し、投資家および消費者に対する透明性を向上させました。

- 2024年11月:Paymentologyはデジタルバンクalboと戦略的提携を締結し、200万人のユーザーをサポートするとともに、ダイナミックCVVおよび400か所の新規現金チャージポイントを追加しました。

メキシコ決済市場レポートのスコープ

決済はキャッシュレス化が急速に進んでおり、包摂性を支援する業界の責任がアジェンダの最上位に浮上しています。決済はデジタル経済を促進しイノベーションを奨励すると同時に、世界経済の信頼性の高い基盤を提供しています。決済市場はPOSとEコマースの2つのセグメントに分かれています。EコマースウェブサイトでのPurchaseやオンライン旅行・ホテル予約など、商品およびサービスのオンライン購入はEコマース決済の例として挙げられます。物理的なPOSで行われるすべてのトランザクションは、POSに関して市場のスコープに含まれます。

メキシコ決済市場は、決済モード別(店頭販売〔カード決済、デジタルウォレット、現金、その他の店頭決済〕およびオンライン販売〔カード決済、デジタルウォレット、その他のオンライン決済〕)およびエンドユーザー産業別(小売、エンターテインメント、ヘルスケア、ホスピタリティ、その他のエンドユーザー産業)にセグメント化されています。市場規模および予測はすべてのセグメントについて金額(米ドル)ベースで提供されます。

| 店頭販売 | デビットカード決済 |

| クレジットカード決済 | |

| A2A決済 | |

| デジタルウォレット | |

| 現金 | |

| その他の店頭決済モード | |

| オンライン販売 | デビットカード決済 |

| クレジットカード決済 | |

| A2A決済 | |

| デジタルウォレット | |

| 代金引換 | |

| その他のオンライン販売決済モード |

| 小売 |

| エンターテインメント |

| ホスピタリティ |

| ヘルスケア |

| その他のエンドユーザー産業 |

| 決済モード | 店頭販売 | デビットカード決済 |

| クレジットカード決済 | ||

| A2A決済 | ||

| デジタルウォレット | ||

| 現金 | ||

| その他の店頭決済モード | ||

| オンライン販売 | デビットカード決済 | |

| クレジットカード決済 | ||

| A2A決済 | ||

| デジタルウォレット | ||

| 代金引換 | ||

| その他のオンライン販売決済モード | ||

| エンドユーザー産業 | 小売 | |

| エンターテインメント | ||

| ホスピタリティ | ||

| ヘルスケア | ||

| その他のエンドユーザー産業 | ||

レポートで回答される主要な質問

メキシコ決済市場の2026年における規模はどのくらいですか?

メキシコ決済市場規模は2026年に1,380億5,000万米ドルであり、2031年までに2,224億3,000万米ドルに到達する軌道にあります。

二桁成長を牽引しているのは何ですか?

規制面での支援、スマートフォンの急速な普及、およびEコマースの急拡大が、メキシコ決済市場の年平均成長率(CAGR)10.01%を推進しています。

最も急速に拡大している決済モードはどれですか?

デジタルウォレットが予測年平均成長率(CAGR)10.74%でトップとなっており、オンラインの利便性と物理的な現金入金ポイントを融合させたパートナーシップによって支えられています。

最も高い成長ポテンシャルを持つエンドユーザーセクターはどれですか?

ヘルスケアはテレメディシンとマイクロ保険がリアルタイム決済ワークフローを統合するにつれ、年平均成長率(CAGR)11.08%で成長すると予測されています。

完全なデジタル導入に向けた主な課題は何ですか?

中小加盟店における高い現金志向とサイバーセキュリティ脅威の増大が、メキシコ決済市場における主要な抑制要因として残っています。

最終更新日: