メキシコ塗料・コーティング市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.61 十億米ドル |

| 市場規模 (2026) | 2.67 十億米ドル |

| 市場規模 (2031) | 3.01 十億米ドル |

| 成長率 (2026 - 2031) | 2.36% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ塗料・コーティング市場分析

メキシコ塗料・コーティング市場規模は、2025年に26億1,000万米ドル、2026年に26億7,000万米ドルと予測され、2031年までに30億1,000万米ドルに達し、2026年から2031年にかけてCAGR 2.36%で成長する見込みです。連邦政府による住宅・鉄道・データセンタープロジェクトの安定したパイプラインと、ニアショアリングを背景とした工場建設の増加が、長期的な需要を下支えしています。企業はSEMARNAT(環境天然資源省)の厳格化する規制に対応するため、低VOC水性システムへと製品ポートフォリオをシフトしており、一方で原材料の価格変動—特に二酸化チタン—が調達戦略の一層の精緻化を迫っています。多国籍企業が小売拠点を拡大し、地場企業が価格優位性を活かす中で競争は激化していますが、グローバルリーダーによる生産能力増強は持続的な数量成長への自信を示しています。デジタル小売の普及とDIY文化の台頭も流通を再編し、プレミアム内装塗料やカラーマッチング技術の需要を押し上げています。

主要レポートのポイント

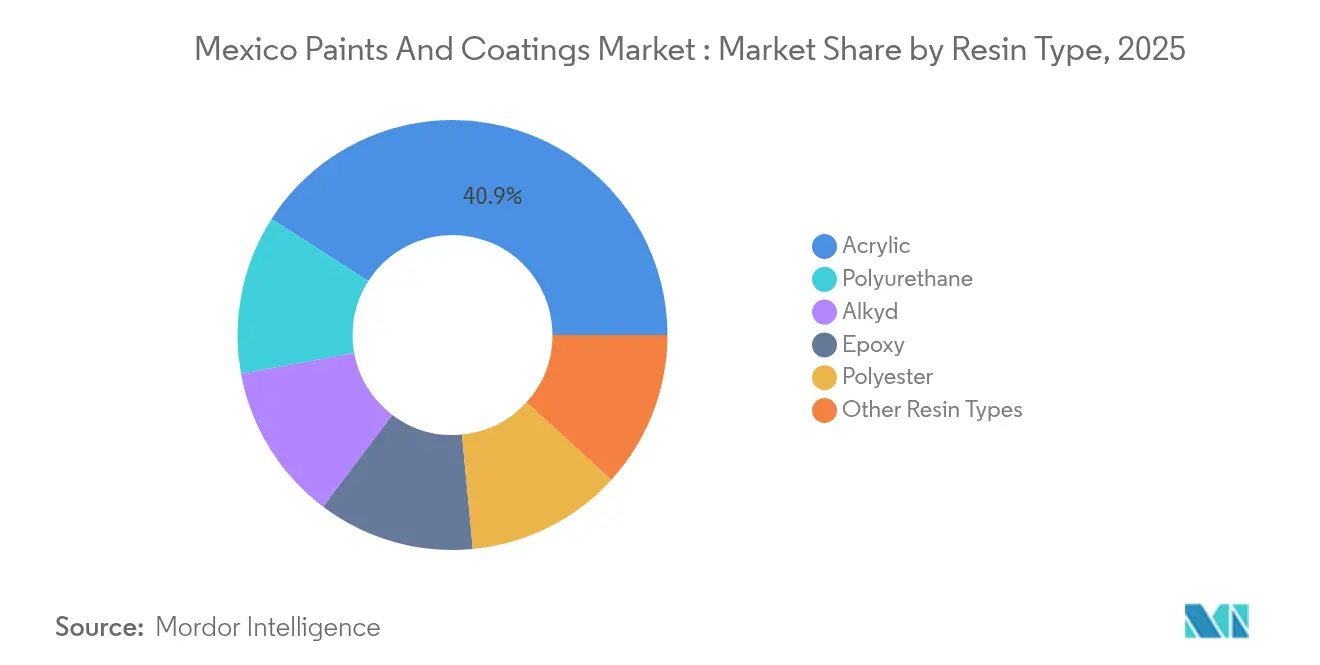

- 樹脂タイプ別では、アクリルが2025年のメキシコ塗料・コーティング市場シェアの40.92%を占め、ポリウレタンは2031年にかけて最も速い5.42%のCAGRが予測されています。

- 技術別では、水性システムが2025年のメキシコ塗料・コーティング市場規模の45.98%を占め、2031年にかけてCAGR 5.39%で拡大する見込みです。

- エンドユーザー産業別では、建築用途が2025年に51.02%の売上シェアを保持しており、防食コーティングは2031年にかけてCAGR 5.63%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

メキシコ塗料・コーティング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要連邦住宅・鉄道プログラムに連動したインフラブーム | +1.2% | 全国、中部および北部州に集中 | 中期(2〜4年) |

| 米国サプライチェーンのニアショアリングが工業用建築コーティングを促進 | +0.9% | 北部国境州、バヒオ地域 | 長期(4年以上) |

| EVコンポーネント輸出拡大に伴うメキシコの自動車補修塗装サイクルの加速 | +0.7% | ヌエボ・レオン州、グアナフアト州、コアウイラ州 | 中期(2〜4年) |

| DIY文化の普及とEコマース塗料小売チャネルの拡大 | +0.5% | 都市部中心 | 短期(2年以内) |

| データセンター建設の急増 | +0.3% | ケレタロ州、メキシコシティ周辺 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

主要連邦住宅・鉄道プログラムに連動したインフラブーム

連邦住宅計画は7,520億メキシコペソ(374億米ドル)の予算を組み、110万戸の住宅建設を予定しており、内外装建築仕上げ材の安定した需要量を生み出しています。580億米ドル規模の並行する鉄道投資により3,000km超の旅客路線が追加され、軌道・駅・車両に対する重防食・維持補修用コーティングが必要とされます[1]Railway Gazette編集部、「メキシコ、国家鉄道拡張計画を承認」、railwaygazette.com。建設雇用は2025年4月までに1.8%増加し、請負業者によるコーティング消費を加速させています。新たな鉄道ノード周辺への住宅集積は流通業者の物流を改善し、リードタイムと在庫コストを削減しています。複数年にわたるプログラム資金の確保は見通しの明確化をもたらし、メーカーが工場稼働率を安定させる供給契約の締結を促しています。

米国サプライチェーンのニアショアリングが工業用建築コーティングを促進

2023年第3四半期までの外国直接投資は329億米ドルに達し、そのうち48%は増設ではなく新工場を必要とする初参入企業によるものでした。電子機器・自動車部品メーカーが高い性能基準を要求する中、クリーンルーム用・耐薬品性仕上げ材の需要が高まっています。2022年のモンテレイにおける北部国境の工業用スペース吸収量は330万平方フィートを超え、サルティジョでも同様の成長が見られました。自動車分野への10億米ドルの投資ごとに最大1,000万平方フィートの物流スペースが追加され、床・屋根・設備用コーティングの対象市場が拡大しています。多国籍企業のサステナビリティへのコミットメントが低VOCシステムの採用を促し、メキシコ塗料・コーティング市場全体での技術移行を加速させています。

EVコンポーネント輸出拡大に伴うメキシコの自動車補修塗装サイクルの加速

2024年上半期の米国向け電気自動車輸出額は31億2,700万米ドルに達し、前年同期比171.9%増となりました。国内生産が25万台を超え、熱管理・電気絶縁コーティングの需要が高まっています。BMWのヌエボ・レオン州への8億5,500万米ドルの拡張投資には、パックハウジング向けの特殊コーティングを指定する5億4,000万米ドルのバッテリーモジュールラインが含まれています。コンポーネントレベルのサプライヤーは2024年に25億米ドルの外国直接投資を確保し、そのうち35%がEV電子部品に関連しています。こうした変化はプレミアム製品ミックスと長い開発サイクルをもたらし、汎用塗料メーカーへの参入障壁を高めています。

DIY文化の普及とEコマース塗料小売チャネルの拡大

Home Depotはメキシコの店舗数を138店から150店に拡大し、画像検索などのオムニチャネルツールを展開するために13億米ドルを投じることを表明し、消費者の補修塗装支出への信頼を示しました。同社はメキシコで14四半期連続して二桁の既存店売上成長を記録しています。可処分所得の増加と都市化が、2025〜2035年の小売CAGR 5.3%の予測を下支えしています。塗料サプライヤーは、健康意識の高い消費者に響く使いやすいパッケージ、調色アプリ、エコラベル付き内装ラインで対応しています。こうしたイノベーションが中間層世帯におけるメキシコ塗料・コーティング市場を深化させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| SEMARNATによるVOCおよび鉛規制の強化 | -0.8% | 全国、主要都市でより厳格 | 中期(2〜4年) |

| 二酸化チタン輸入価格の変動 | -0.6% | 全国 | 短期(2年以内) |

| グレーマーケットの低価格塗料がブランド品のマージンを圧迫 | -0.4% | 農村部および価格感応度の高い都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

SEMARNATによるVOCおよび鉛規制の強化

NOM-172-SEMARNAT-2023は2024年7月に発効してPM2.5基準値を引き下げ、2026年1月までのさらなる強化を義務付けており、溶剤系製品の処方変更を迫っています。新たな環境電子プラットフォームは2025年1月からデジタル報告を義務化し、監査頻度を高めています[2]Holland & Knight、「メキシコ、環境電子プラットフォームを開始」、hklaw.com。法令遵守は水性アップグレードと研究開発への設備投資を促し、資金調達力に乏しい中小事業者を圧迫しています。輸出志向の生産者は米国EPA(米国環境保護庁)の建築用VOC上限値150〜450g/Lに直面し、国内外の基準が整合しつつあります。この移行はメキシコ塗料・コーティング市場における持続可能な化学品への移行を加速させる一方、学習曲線の期間中はマージンを圧縮しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:アクリルの多用途性がリーダーシップを維持

アクリルグレードは2025年のメキシコ塗料・コーティング市場シェアの40.92%を占め、湿潤な沿岸部から乾燥した北部地域にわたる耐候性に支えられています。大規模住宅団地向けに速乾性・色安定性仕上げ材を好む建設業者の需要を背景に、同セグメントは2031年にかけて年率5.28%の成長が予測されています。アルキド製品はコスト重視の農村市場でニッチを維持していますが、SEMARNATの規制が溶剤系需要を侵食しています。ポリウレタンは高い耐摩耗性から自動車・工業用床向けに採用が拡大しています。エポキシはメキシコ湾岸沿いの海洋・石油化学メンテナンスで主流を占め、ポリエステル樹脂は輸出向け家電粉体ラインを支えています。研究開発は多国籍企業の調達方針に応えるため、バイオベースおよびリサイクル含有システムへとシフトしています。

サステナビリティ目標が水性アクリルへの移行を促し、国内工場での設備投資を牽引しています。世界第4位のポリウレタン消費国であるメキシコは、高性能樹脂のメキシコ塗料・コーティング市場規模を押し上げるOEM(相手先ブランド製造)投資に支えられ、2025年に5〜7%の数量成長を見込んでいます。一方、地場スタートアップは農業原料への近接性をコストヘッジとして活用し、大豆油アルキドやサトウキビアクリルを探求しています。樹脂の代替はコスト・耐久性・法令遵守のバランスを取る処方業者にとってリスクと機会の両面をもたらしています。

技術別:水性塗料の採用が加速

水性システムは2025年のメキシコ塗料・コーティング市場規模の45.98%を占め、樹脂化学の改良と低臭気化に支えられ、2031年にかけてCAGR 5.39%で成長する軌道にあります。家電・アルミ押出製品の生産増加に伴い粉体ラインが拡大し、ゼロVOCのメリットと回収効率を提供しています。溶剤系コーティングは湿度や硬化時間の制約がある用途では依然として不可欠ですが、規制圧力の下でシェアは低下し続けています。UV硬化型製品は高速スループットが評価され、家具・自動車トリムのニッチ市場を開拓しています。

PPGの3億米ドルの北米アップグレードにはサン・フアン・デル・リオへの投資が含まれ、水性生産能力と自動化の強化を図っており、メキシコ需要への自信を示しています。新たな課題としては、添加剤コストの上昇と保管時の微生物管理があり、オペレーターのトレーニングと生産モニタリングが必要です。それでも、エンドユーザーは現代の水性塗料の品質を広く受け入れており、メキシコ塗料・コーティング市場全体での普及が深まっています。

エンドユーザー産業別:建築用途が売上を牽引し、防食コーティングが急成長

建築用途は2025年の売上の51.02%を生み出し、ビビエンダ・パラ・エル・ビエネスタール住宅パイプラインと継続的な住宅改修支出に牽引されています。しかし防食コーティングは、石油化学設備の改修と腐食・防火保護を必要とする鉄道インフラに支えられ、最も速い5.63%のCAGRを記録する見込みです。自動車コーティングはEVバッテリーケーシング・軽量金属・プラスチックが専用化学品を必要とする中で多様化しています。一般工業消費は、耐久性のある床・屋根・設備仕上げを必要とするニアショアリング施設の恩恵を受けています。木材コーティングは家具輸出とともに成長し、包装グレードは食品・飲料缶生産に連動した小規模ながら拡大するシェアを獲得しています。

サプライチェーンの相乗効果がセグメント間の相互作用を形成しており、例えば家電輸出向けに設置された粉体ラインは建築押出プロジェクトに切り替えることができ、生産能力を最適化しています。DIY(日曜大工)小売向けに開発されたデジタルカラーツールが自動車補修塗装に移行し、サイクルタイムを短縮しています。このように、メキシコ塗料・コーティング市場は幅広い建設・製造エンドユーザーにサービスを提供することで強靭性を高めています。

地域分析

北部国境州は2025年の売上の約34.70%を占め、特殊ポリウレタン・エポキシ・粉体システムを消費するヌエボ・レオン州・コアウイラ州・チワワ州の自動車クラスターに牽引されています。モンテレイだけで2022年に330万平方フィートを超える工業用スペースを吸収し、工場床用コーティングの安定した受注残を提供しています。同地域は米国のニアショアリングが継続する中、2031年にかけてCAGR 5.05%が見込まれています。

グアナフアト州とケレタロ州を中心とするバヒオ回廊は、2025年のメキシコ塗料・コーティング市場の約25.30%を占め、年率5.62%で拡大する見込みです。グアナフアト州には14万5,000人の自動車産業従事者が集積し、OEMおよび補修塗装製品の需要を強化しています。ケレタロ州の新興データセンターハブは、耐火・電磁波シールド塗料の追加需要を積み上げ、高性能屋内仕上げ材のメキシコ塗料・コーティング市場規模を拡大しています。

中央メキシコ—メキシコシティ、プエブラ州、メキシコ州—は約29.40%のシェアを保持し、2031年にかけて4.05%の成長が予測されています。旅客鉄道建設、空港アップグレード、複合用途不動産プロジェクトが建築・インフラ用コーティングを支えています。沿岸部・南部州は現在規模が小さいものの、観光施設、LNG(液化天然ガス)ターミナル、港湾浚渫に関連した海洋グレードシステムの需要増加を示しています。地域の多様性が全国需要の変動を低減し、メキシコ塗料・コーティング市場の安定した全国的成長を支えています。

競合状況

メキシコ塗料・コーティング市場は適度に集中しており、多国籍リーダー企業が機動力のある地域企業と補完し合っています。最近の買収を経て、PPGは5,200拠点に及ぶ広大なコンセッショネアネットワークを擁し、ラテンアメリカを戦略的中核に位置付けています。参入企業が即時のスケール獲得を追求する中、M&A(合併・買収)への関心は持続しており、Neuceはトラスカラ州に自動車・アルミ押出セクター向けの6億米ドル規模の粉体塗料工場建設を計画しています。WEGは北米への輸出フローに向けて1億レアル(1,863万米ドル)の液体塗料工場を追加する予定です。EVにおける中国OEMの成長は新たな仕様上のハードルをもたらし、既存企業に共同開発への対応またはシェア侵食のリスクを迫っています。処方科学における人材不足も、トレーニングパイプラインを持つ雇用主に優位性をもたらしています。

メキシコ塗料・コーティング産業のリーダー企業

PPG Industries, Inc.

The Sherwin-Williams Company

Akzo Nobel N.V.

Axalta Coating Systems

Berel Mexico

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:粉体塗料生産の主要企業であり液体塗料においても重要なプレーヤーであるNeuceは、トラスカラ州に新工場を建設するために6億米ドルを投資すると発表しました。この取り組みは、自動車、アルミ押出、鉄鋼、ポリ塩化ビニル(PVC)、ガラスセクターにわたる需要増加に対応するNeuceの拡張戦略と一致しています。

- 2024年12月:WEGはメキシコに新たな工業用液体塗料工場を設立するために1億レアル(1,863万米ドル)を投資すると発表しました。この新施設はWEGコーティングスの生産能力を強化し、北米・中米市場をターゲットとしています。約5,300平方メートル(57,000平方フィート)の規模を有するこの工場は、2026年初頭に操業開始の予定です。

メキシコ塗料・コーティング市場レポートの調査範囲

一般工業用塗料・コーティングは、電気機器・家電、スポーツ・レクリエーション用品、耐久消費財、その他の自動車部品(ブレーキライン、ホイール等)に塗布されるほか、オフィスビル、倉庫、小売コンビニエンスストア、ショッピングモール、住宅建物にも適用されます。また、家具・備品、ドア・窓、デッキ・キャビネット、その他の製品に使用される木材製品にも塗布されます。同様に、一部の塗料・コーティングはエンドユーザー産業に応じて精密に使用されています。

メキシコ塗料・コーティング市場は、樹脂タイプ、技術、エンドユーザー産業別にセグメント化されています。樹脂タイプ別では、アクリル、アルキド、ポリウレタン、エポキシ、ポリエステル、その他の樹脂タイプにセグメント化されています。技術別では、水性、溶剤系、粉体塗料、その他の技術にセグメント化されています。エンドユーザー産業別では、建築、自動車、木材、防食コーティング、一般工業、輸送、包装にセグメント化されています。各セグメントの市場規模と予測は売上(USD)ベースで算出されています。

| アクリル |

| アルキド |

| ポリウレタン |

| エポキシ |

| ポリエステル |

| その他の樹脂タイプ |

| 水性 |

| 溶剤系 |

| 粉体塗料 |

| UV硬化型コーティング |

| 建築 |

| 自動車 |

| 木材 |

| 防食コーティング |

| 一般工業 |

| 輸送 |

| 包装 |

| 樹脂タイプ別 | アクリル |

| アルキド | |

| ポリウレタン | |

| エポキシ | |

| ポリエステル | |

| その他の樹脂タイプ | |

| 技術別 | 水性 |

| 溶剤系 | |

| 粉体塗料 | |

| UV硬化型コーティング | |

| エンドユーザー産業別 | 建築 |

| 自動車 | |

| 木材 | |

| 防食コーティング | |

| 一般工業 | |

| 輸送 | |

| 包装 |

レポートで回答される主要な質問

2026年のメキシコ塗料・コーティング市場の規模はどのくらいですか?

メキシコ塗料・コーティング市場規模は2026年に26億7,000万米ドルであり、2031年までに30億1,000万米ドルの予測値に達する見込みです。

2031年にかけてのメキシコ塗料需要の予想成長率はどのくらいですか?

総量は住宅・鉄道・製造プロジェクトに支えられ、CAGR 2.36%で成長する見込みです。

メキシコで売上をリードする樹脂セグメントはどれですか?

アクリル樹脂は気候・基材を問わない多用途性から40.92%のシェアを保持しています。

メキシコで水性コーティングが勢いを増している理由は何ですか?

VOCに関するSEMARNATの厳格な規制と企業のサステナビリティ目標が、ユーザーを低排出の水性製品へと誘導しています。

地理的に最も需要が急成長しているのはどの地域ですか?

バヒオ地域、特にグアナフアト州とケレタロ州は、自動車・データセンター投資を背景にCAGR 5.62%が予測されています。

最終更新日: