パキスタン塗料・コーティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

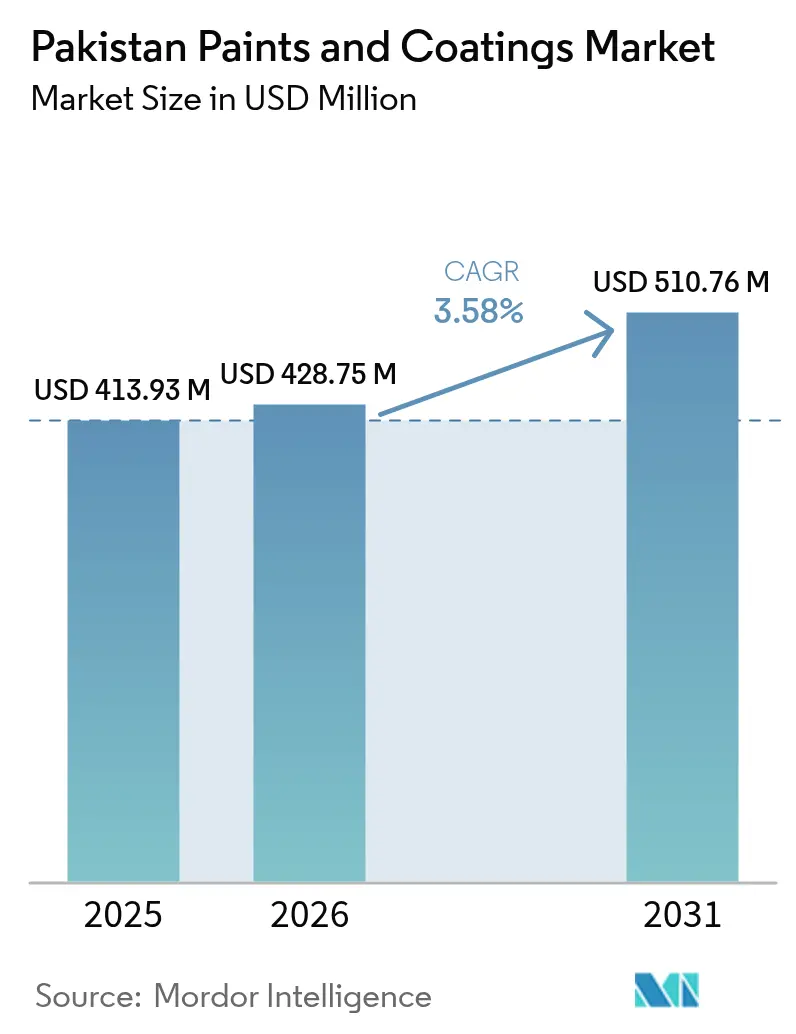

| 基準年の市場規模 (2025) | 413.93 百万米ドル |

| 市場規模 (2026) | 428.75 百万米ドル |

| 市場規模 (2031) | 510.76 百万米ドル |

| 成長率 (2026 - 2031) | 3.58% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパキスタン塗料・コーティング市場分析

パキスタン塗料・コーティング市場規模は2026年にUSD 428.75百万と推定され、2025年の値であるUSD 413.93百万から成長し、2031年にはUSD 510.76百万に達する見通しで、2026年から2031年にかけてCAGR 3.58%で成長します。緩やかながらも着実な成長は、4.2%のGDP成長見通しと消費者購買力を維持する7.5%の抑制されたインフレ目標に支えられた、同国のマクロ経済的安定への回帰を反映しています。CPECフェーズ2への投資、経済特区(SEZ)の展開加速、およびRs 1,000億の連邦公共部門開発計画(PSDP)配分は、防食コーティング、路面標示コーティング、メンテナンスコーティングの機会を拡大しています。同時に、エチレングリコールに対する0%の輸入関税など水性原料を優遇する輸入関税構造は、環境適合・低VOCシステムへの長期的な技術移行を後押ししています。

主要レポートのポイント

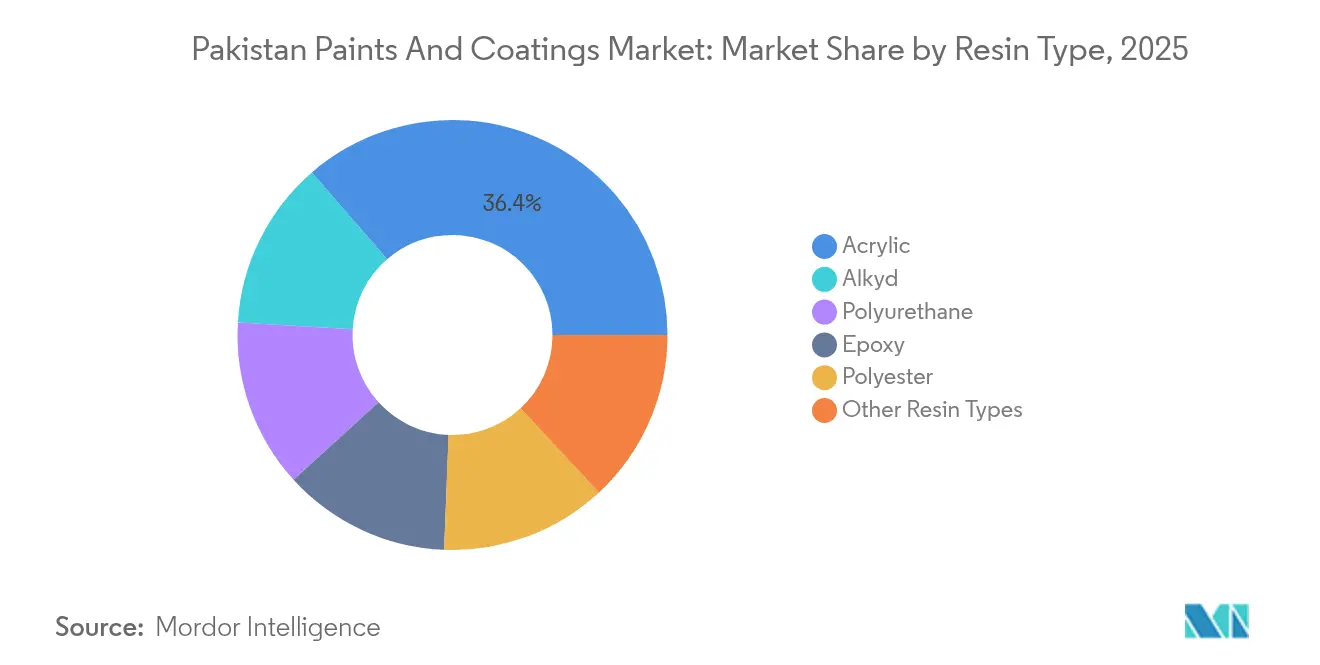

- 樹脂タイプ別では、アクリル製品が2025年のパキスタン塗料・コーティング市場シェアの36.35%を占め、2031年までCAGR 4.93%で成長すると予測されています。

- 技術別では、水性システムが2025年のパキスタン塗料・コーティング市場規模の49.58%を占め、2031年までCAGR 4.81%で成長すると予測されています。

- 最終用途別では、建築用コーティングが2025年のパキスタン塗料・コーティング市場規模の64.42%を占め、5年間のCAGRが3.92%と最速の成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

パキスタン塗料・コーティング市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | CAGRの予測への影響(約)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府支援による低廉住宅供給とインフラブーム | +1.2% | 全国、パンジャブおよびシンド州の都市中心部 | 中期(2~4年) |

| 急速な都市化による装飾需要の促進 | +0.8% | 全国;カラチ、ラホール、イスラマバード | 長期(4年以上) |

| 低VOC水性コーティングへのシフト | +0.6% | 全国;規制対象の工業地帯 | 中期(2~4年) |

| 家電および二輪・三輪車ブームによる粉体コーティング需要増加 | +0.4% | 全国;製造ハブ | 短期(2年以内) |

| Eコマースおよび現場調色による市場拡大 | +0.3% | デジタルネットワークが充実した都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府支援による低廉住宅供給とインフラブーム

補助金付き住宅への連邦支援と、2025年から2026年の公共部門開発計画(PSDP)における輸送インフラ向けに充当されたPKR 3,280億は、住宅、道路、公共工事プロジェクトにわたるコーティング需要を拡大しています[1]スタッフ、「2025年から2026年連邦予算が提出予定」、tribune.com.pk。5つの工業回廊と稼働中のラシャカイ経済特区(SEZ)を擁するCPECフェーズ2は、橋梁、発電所、重機向けの大規模な防食コーティング機会へと具体化しています。パキスタン・中国間協定のもとで交渉された鉄鋼生産能力の400万トンから900万トンへの拡張は、高性能な防錆システムの消費をさらに押し上げます。財政余剰の予算化とUSD 143億の外貨準備高は公共投資の執行を強化し、需要を景気循環的な後退から守ります。これらのプログラムのもと、サプライチェーン、調色サービス、および信用条件を大手請負業者に合わせたパキスタン塗料・コーティング市場の参加者は、業界平均を上回るパフォーマンスが期待されます。

急速な都市化による装飾需要の促進

40.1%の都市化率と2025年度の建設GDPにおける3.8%の上昇は、都市中心部の住宅着工と改修支出を支えています。カラチ、ラホール、イスラマバードでは送金流入増加が記録されており——2025年にUSD 320億——これが住宅改善や高級仕上げへの可処分所得を引き上げています。国内セメント生産量は7.2%縮小したものの、高密度地域での選択的需要が、中・高級エマルションに特化した装飾用メーカーの受注残を維持しました。Sunder Industrial EstateでのDiamond Paintsの統合製造拡張は、地元の有力企業がリードタイム短縮と調色能力を通じてこのトレンドを取り込む方法を示しています。健康的な屋内環境への志向も、低VOCで無臭のオプションへの購買者シフトを促し、水性化学への長期的移行を加速しています。

低VOC水性コーティングへのシフト

パンジャブ環境品質基準は厳格な排出上限を施行しており、溶剤系メーカーのコンプライアンスコストを引き上げ、水性採用を加速しています。カラチでの独立検査では、溶剤系塗料の40%が鉛含有量100 ppm制限を超えていることが判明し、規制当局の監視強化と消費者の不信感が高まっています。スチレン・アクリル系ファサードコーティングに関する科学的研究では、従来のアルキドと同等かそれ以上の防汚性能が実証され、広範な市場受容が検証されています。石油化学製品の価格変動が溶剤系原料コストを依然として押し上げている中、水性ラインの相対的な総コスト優位性は、国際監査の対象となる輸出志向の繊維・家電工場を中心に改善しつつあります。モジュール式分散ユニットと水性SKUの自動調色に投資するメーカーは、したがってパキスタン塗料・コーティング市場内でシェアを拡大すると予想されます。

Eコマースおよび現場調色による市場拡大

パキスタンの都市部回廊におけるモバイルファーストの消費者は、8,200万のブロードバンドSIMと成熟したブランチレスバンキングエコシステムの恩恵を受け、直接宅配塗料小売が可能となっています。Brighto Paintsの自動調色キオスクと「モデルショップ」は、地元ブランドが低コストで多国籍企業の小売標準を再現しながら、2024年にRs 4億の売上をもたらしたGCC輸出市場にも進出している様子を示しています。携帯型調色ユニットは現場での色合わせによってムダを最小化し、返品を削減して請負業者のロイヤルティを高めます。オンラインプラットフォームは断片化した卸売業者を迂回し、生産能力計画のためのマージン獲得と受注の可視性を改善します。ERPと連携したEストアおよびリアルタイム在庫フィードを統合するメーカーは、したがってパキスタン塗料・コーティング市場の長尾地域における棚スペースを獲得しています。

抑制要因影響分析*

| 抑制要因 | CAGRの予測への影響(約)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 二酸化チタン(TiO₂)および石油化学品の価格変動 | -0.9% | グローバルサプライチェーン;パキスタン全域 | 短期(2年以内) |

| エネルギー不足と高関税 | -0.7% | パンジャブおよびシンド州工業地帯 | 中期(2~4年) |

| 価格を下回る大規模なインフォーマルセクター | -0.5% | 都市部および都市近郊の小売クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エネルギー不足と高関税

遊休プラントへのPKR 2.8兆の能力支払いにより工業用関税はkWhあたり13~17.5米セントに維持されており、これは一部地域のピアの2倍であり、地元の樹脂・分散ラインのコスト競争力を侵食しています[2]編集部、「繊維産業の重要な評価」、nipapeshawar.gov.pk 。ガス料金改定と頻繁な計画停電は中小企業をディーゼル発電機に頼らせ、単位コストと排出量を増加させています。地域競争力のあるエネルギー関税を失いつつある繊維輸出業者は、バッチ反応器や硬化炉に一定の熱源を必要とする塗料配合業者にとっての警告的な先例となっています。損失を抱える電力配給会社(Discos)の民営化と重油発電設備の廃止に向けた政府の提案は2027年以降の緩和をもたらすと期待されますが、短期的な不確実性が高効率の焙焼・回収システムへの設備投資を遅らせています。太陽光発電または廃熱回収を導入する大規模統合プレーヤーは、パキスタン塗料・コーティング市場内で構造的なマージン優位性を維持しています。

価格を下回る大規模なインフォーマルセクター

インフォーマル経済のUSD 4,570億の総付加価値と非農業雇用の72.5%のシェアにより、零細塗料店が税金、環境監査、および労働法規制を回避し、組織化されたブランドより最大25%低い価格設定が可能となっています。労働安全衛生に関する研究は、インフォーマルな吹き付け塗装において個人用保護具が不十分で、溶剤使用が無規制であることを明らかにし、業界全体の公衆衛生上の懸念と評判リスクを浮き彫りにしています。正規メーカーが排水処理、無鉛顔料、ISO認証に費用を投じる中、価格競争がマージンを圧縮し、研究開発への意欲を損なっています。デジタル請求書発行と税務恩赦は最終的に小規模事業者を正規化に誘導する可能性がありますが、執行リソースは依然として不足しており、パキスタン塗料・コーティング市場における競争上の歪みが長期化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:アクリルの優位性がイノベーションを牽引

アクリル樹脂は全体の収益の36.35%を占め、2031年までCAGR 4.93%で成長すると予測されており、装飾および工業用カテゴリーの双方にわたる汎用性を反映しています。このセグメントの強みは、優れた耐UV性、色保持性、および新たな環境規制を満たす水性分散液への配合のしやすさにあります。国内の研究開発は、欧州基準に匹敵する防汚性能を実証したスチレン・アクリル系ファサードエマルションをすでに生み出しています。アルキド製品は金属メンテナンス用として依然として重要ですが、規制当局がVOCと鉛の制限を強化するにつれてシェアを徐々に失っています。ポリウレタンシステム向けポリメリックMDIの輸入関税はわずか5%であり、増大する工業設備投資を取り込む高耐久性の床用および石油・ガス用コーティングのニッチな成長を促進しています。

第二層の樹脂ファミリーであるエポキシとポリエステルは、それぞれ防食および粉体用途に対応しており、地元でのブレンドを奨励する関税優遇措置から恩恵を受けています。ポリエステルの採用は家電や二輪車を対象とした粉体コーティング能力と連動しており、エポキシプライマーはCPECのもとで整備中のパイプラインや橋梁などの重要インフラを保護しています。多国籍および国内の配合業者が製品の環境製品宣言(EPD)をますます公表するにつれて、アクリルの採用は深まり、パキスタン塗料・コーティング市場内でのリーダーシップが強化されるでしょう。

注記: 全個別セグメントのシェアはレポート購入後に提供されます

技術別:水性システムが環境移行をリード

2025年、水性ラインはパキスタン環境保護法(PEPA)監査が勢いを増す中、溶剤系を上回り業界収益の49.58%を生み出しました。このサブセグメントはエチレングリコールへの0%輸入関税と学校・病院における低臭気仕上げ塗料への機関投資家の需要に支えられ、2031年までCAGR 4.81%で予測されています。溶剤系需要は重防食の船舶用および自動車補修用塗料に残存しますが、高引火点水希釈性アルキドのサプライチェーン改善に伴って減少しています。

UV硬化型および無溶剤ハイブリッドは黎明期にありますが、欧州適合を目指す家具輸出業者の間でパイロットプロジェクトを集めています。パキスタンの税関制度はIOCOクオータと関税払い戻しを通じて早期採用者に恩恵をもたらし、UVラインへの段階的な設備投資を促しています。規制執行が強化されるにつれて、水性および粉体形態の商業的ケースは強まり、双発の成長エンジンとしての地位を固めます。

最終用途産業別:建築用セグメントが市場成長を牽引

建築用コーティングは2025年の業界収益の64.42%を獲得し、Rs 50億の補助金付き住宅ローンと都市部の改修サイクルの高まりを背景に、2031年まで3.92%のCAGRで成長すると予測されています。装飾用エマルションと外装テクスチャーが数量を支配しており、可処分所得の上昇につれてプレミアムな光沢感も普及しています。

木材仕上げ需要はチニオットとグジラートの家具産業クラスターと連動しており、工業用配合品はCPECルート沿いの新興経済特区(SEZ)における機械を保護しています。輸送および包装のサブセグメントは特化した分野に留まりますが、鉄道近代化やMurree Breweryの継続中のPETボトル投資などの飲食料品能力拡張の恩恵を受けています。全体として、多様化した需要はパキスタン塗料・コーティング市場のレジリエンスを支える基盤となっています。

注記: 全個別セグメントのシェアはレポート購入後に提供されます

地域分析

パンジャブはラホールの製造業地帯と、Sunder Industrial EstateにあるDiamond Paintsの13エーカーの複合施設などの統合工場の存在によって牽引されています。カラチの港湾物流はシンド州を二酸化チタンや特殊添加剤の輸入玄関口としており、その広大な都市住宅ストックは、工業成長の鈍化にもかかわらず装飾用数量を支えています。地元の配合業者はコンテナターミナルへの近接性を活かしてデマレージを最小化し、バルチスタンおよびカイバル・パフトゥンフワへのより迅速な配送を実現しています。

カイバル・パフトゥンフワは、247エーカーでラシャカイ経済特区(SEZ)が稼働を開始し、防食コーティングや床用コーティングを調達する繊維、包装、軽工業テナントを誘致した後、高成長拠点として台頭しています。西部ルートの鉄道・道路整備は、北西部へ進出する塗料販売業者の物流コストをさらに引き下げています。バルチスタンは現在の収益への貢献は小さいものの、300 MWの新発電能力と拡張された岸壁を含むグワダルのマスタープランに紐づく海洋・石油貯蔵コーティングに潜在性を持ちます。 北部の都市クラスターであるイスラマバード・ラワルピンディーおよびファイサラバードは、それぞれ公務員住宅手当と輸出志向の繊維工場の恩恵を受け、安定した中級装飾需要を生み出しています。総じて、地域のダイナミクスは、パキスタン塗料・コーティング市場のサプライチェーンのフットプリントを形成するCPECのもとで新興周辺部を伴いながら、パンジャブとシンドの二重の中核を確認しています。

競合環境

パキスタン塗料・コーティング市場は主要プレーヤー間での統合が進んでいます。多国籍企業のAkzoNobel、Nippon Paint、Berger Paintsは独自の樹脂とブランド調色システムを活用しており、国内リーダーのDiamond PaintsとBrighto Paintsはローカライズされた配合とアジャイルな流通で競争しています。AkzoNobelのファイサラバードにある25エーカーのハブは装飾用、コイル用、防食ラインを統合しており、同社がJSW Groupへのインド装飾資産の売却発表に続き、南アジアにおける能力統合への転換を示しています。デジタルカラーツール、ERPと連携した在庫、および塗装業者向けトレーニングアカデミーへの戦略的投資はブランドの定着度を高め、ESG開示とISO-14001認証は多国籍建設会社からの調達を可能にしています。予測期間中、エネルギーおよびコンプライアンスコストが規模の経済を優位にするため、アナリストは選択的な統合が進み、パキスタン塗料・コーティング市場の参入障壁が高まると予測しています。

パキスタン塗料・コーティング業界のリーダー企業

AkzoNobel N.V.

Berger Paints Private Limited

Brighto Paints

Diamond Paints

Nippon Paint Pakistan

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:AkzoNobelは南アジアの装飾用ポートフォリオの戦略的見直しを開始し、主要な中核市場への集中を強化するためにパートナーシップ、合弁事業、売却を検討しています。

- 2024年2月:AkzoNobelはファイサラバードに25エーカーの多機能コーティング工場を開設し、生物多様性保全のための緑地バッファーゾーンを統合しました。

パキスタン塗料・コーティング市場 レポートの範囲

塗料とは、薄い層として基材に塗布された際に固体フィルムとなる、顔料入りの液体、液化可能なもの、または固体パテ状の組成物です。最も一般的には、保護、着色、またはテクスチャー付与を目的として使用されます。コーティングとは、一般に基材と呼ばれる物体の表面に塗布されるものです。コーティングを塗布する目的は、装飾的、機能的、またはその両方であり得ます。コーティングは液体、気体、または固体(例:粉体塗料)として塗布することができます。パキスタンの塗料・コーティング市場は、樹脂、技術、および最終用途産業によってセグメント化されています。樹脂の種類に基づき、市場はアクリル、アルキド、ポリウレタン、エポキシ、ポリエステル、およびその他の樹脂タイプにセグメント化されています。技術に基づき、市場は水性および溶剤性にセグメント化されています。最終用途産業に基づき、市場は建築、自動車、木材、工業用コーティング、輸送、および包装にセグメント化されています。各セグメントについて、市場規模と予測は収益(USD百万)に基づいて行われています。

| アクリル |

| アルキド |

| ポリウレタン |

| エポキシ |

| ポリエステル |

| その他の樹脂タイプ |

| 水性 |

| 溶剤性 |

| 粉体 |

| その他(UV硬化型および無溶剤型) |

| 建築 |

| 自動車 |

| 木材 |

| 工業用コーティング |

| 輸送 |

| 包装 |

| 樹脂タイプ別 | アクリル |

| アルキド | |

| ポリウレタン | |

| エポキシ | |

| ポリエステル | |

| その他の樹脂タイプ | |

| 技術別 | 水性 |

| 溶剤性 | |

| 粉体 | |

| その他(UV硬化型および無溶剤型) | |

| 最終用途産業別 | 建築 |

| 自動車 | |

| 木材 | |

| 工業用コーティング | |

| 輸送 | |

| 包装 |

レポートで回答される主要な質問

パキスタンの塗料・コーティング業界の現在の市場価値はいくらですか?

パキスタン塗料・コーティング市場規模は2026年時点でUSD 428.75百万です。

業界はどの程度の速さで成長すると見込まれますか?

Mordor IntelligenceはCAGR 3.58%を予測しており、2031年までに価値がUSD 510.76百万に上昇するとしています。

どの樹脂ファミリーが数量販売をリードしていますか?

アクリル樹脂は汎用性と水性システムとの親和性により36.35%のシェアを保持しています。

なぜ水性配合品が普及しているのですか?

パキスタン環境保護法(PEPA)のもとでの厳格なVOC制限と主要原料への低輸入関税が水性化学を優遇しています。

どの最終用途カテゴリーが需要を支配していますか?

建築用コーティングは補助金付き住宅と都市改修に支えられ、総収益の64.42%を占めています。

業界成長を鈍化させる可能性のある主要課題は何ですか?

二酸化チタンおよびエネルギーコストの変動が短期的な最大のマージンリスクをもたらしています。

最終更新日: