南米塗料・コーティング市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

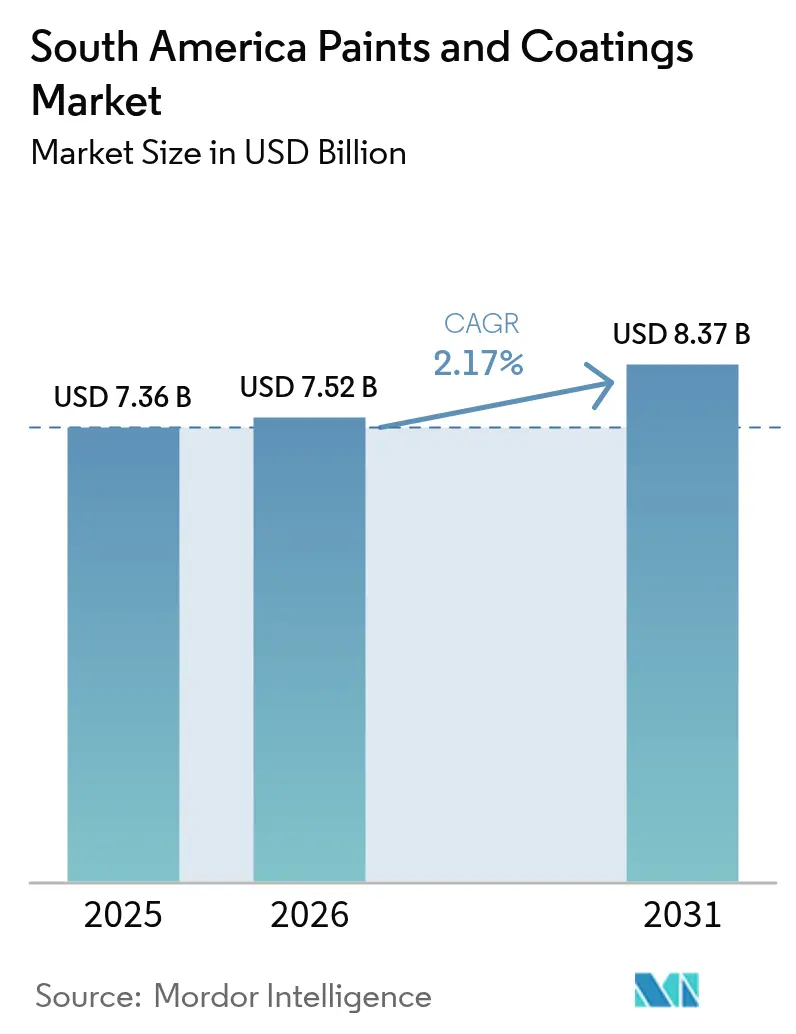

| 基準年の市場規模 (2025) | 7.36 十億米ドル |

| 市場規模 (2026) | 7.52 十億米ドル |

| 市場規模 (2031) | 8.37 十億米ドル |

| 成長率 (2026 - 2031) | 2.17% CAGR |

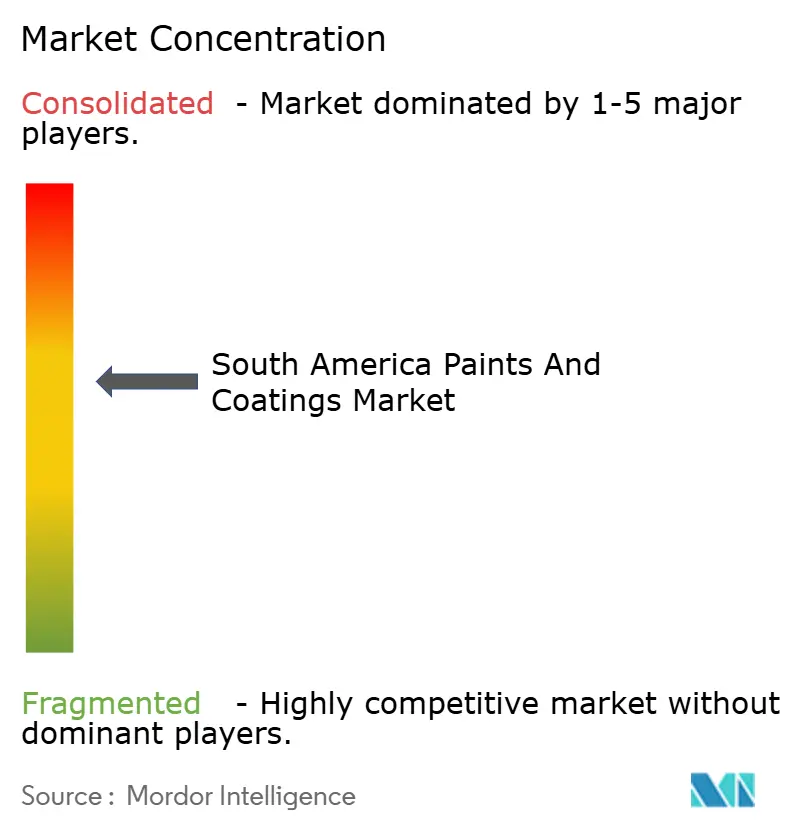

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米塗料・コーティング市場分析

南米塗料・コーティング市場規模は2025年に73.6億米ドル(USD 7.36 billion)と評価され、2026年の75.2億米ドル(USD 7.52 billion)から2031年には83.7億米ドル(USD 8.37 billion)に達すると推定され、予測期間(2026年~2031年)のCAGRは2.17%です。住宅・商業建築に連動した建築需要が引き続き数量の基盤となっていますが、自動車、電池、クールルーフのセグメントがより急速に拡大し、サプライヤーの優先事項を再編しています。高分子輸入関税の引き上げが原材料コストを押し上げてマージンを圧迫することから、通貨の変動が最大の短期リスクとして残っています。一方、メルコスール域内におけるVOC(揮発性有機化合物)規制の強化が水性および粉体技術への移行を加速させています。多国籍メーカーは合併・生産設備の増強を通じて地域的な展開を拡大しており、地域企業はラストマイル流通やカスタムカラーサービスを活用して価格感応度の高い装飾カテゴリーでのシェアを維持しています。こうした背景の中、リチウム処理プラント、熱帯都市向け反射性屋根システム、都市部のDIY(Do-It-Yourself)顧客を対象としたデジタルカラーマッチングサービスにおける専門的な機会が浮上しています。

レポートの主要ポイント

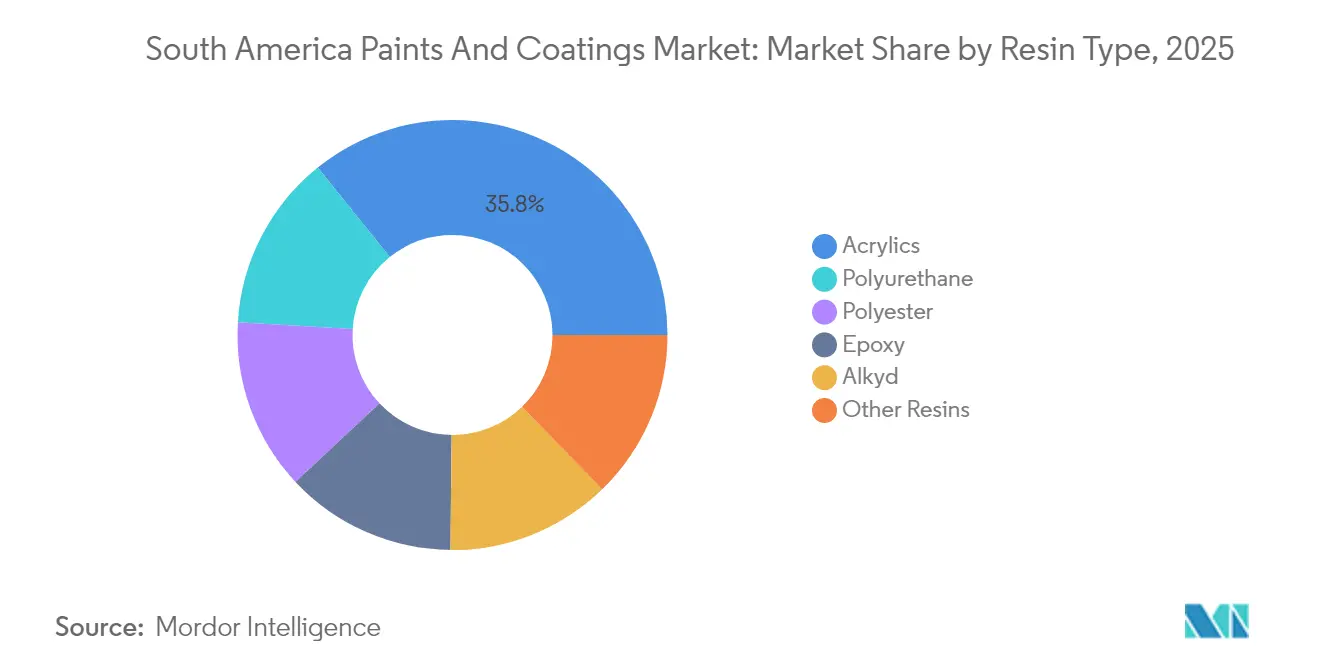

- 樹脂タイプ別では、2025年の南米塗料・コーティング市場においてアクリルが35.78%のシェアで首位となり、ポリウレタン樹脂は2031年にかけてCAGR 5.62%で拡大すると予測されています。

- 技術別では、溶剤系製品が2025年の南米塗料・コーティング市場規模の62.10%を占め、水性システムは2025年から2031年にかけて最高のCAGR 5.85%を記録すると予測されています。

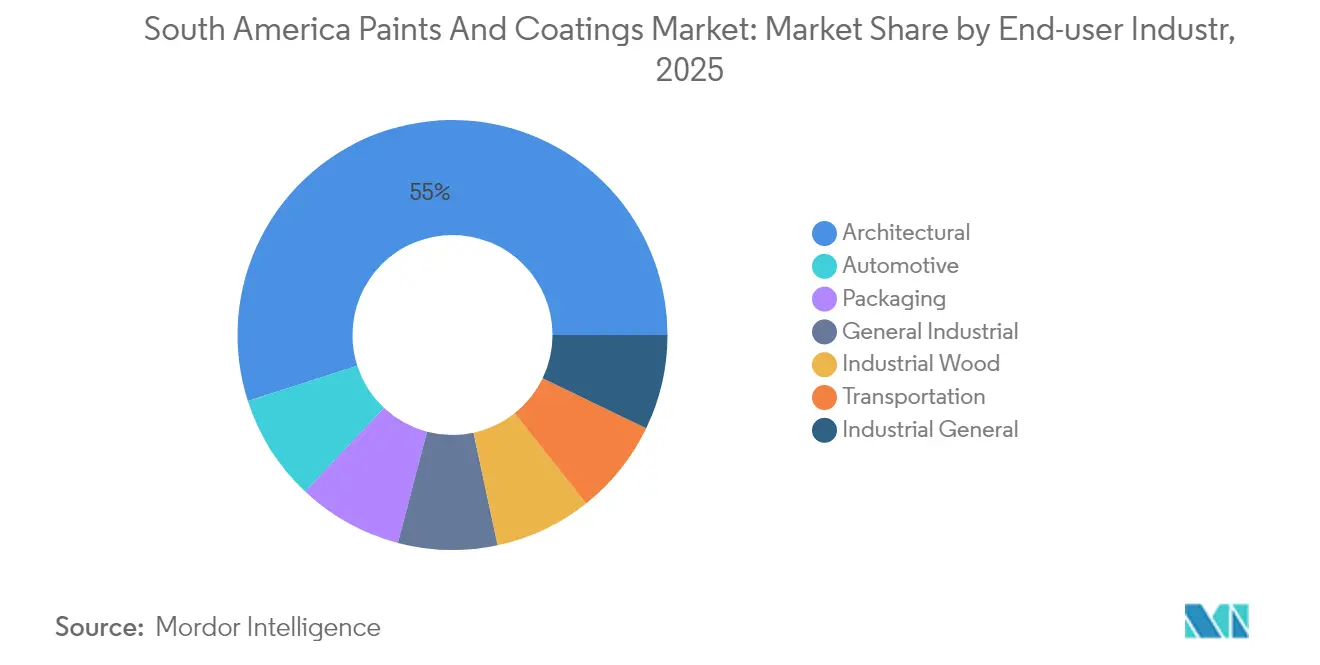

- エンドユーザー産業別では、建築用途が2025年の売上高の54.96%を占め、自動車用コーティングは2031年にかけてCAGR 5.78%で成長すると予測されています。

- 地域別では、ブラジルが2025年に47.65%の売上高シェアを保持し、コロンビアは2031年にかけてCAGR 5.35%を達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南米塗料・コーティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅・商業建設プロジェクトの急速な成長 | +0.8% | ブラジル、コロンビア、チリ | 中期(2~4年) |

| 地域自動車生産・輸出の回復 | +0.6% | ブラジル、アルゼンチン、メキシコ国境地域 | 短期(2年以内) |

| 熱帯都市におけるクールルーフ反射性コーティングの急速な普及 | +0.3% | ブラジル、コロンビア、ベネズエラ | 長期(4年以上) |

| 専門コーティングを必要とするリチウムイオン電池ギガファクトリーの建設拡大 | +0.4% | アルゼンチン、チリのリチウムトライアングル | 中期(2~4年) |

| 装飾用塗料向けオンラインDIYマイクロブランドの台頭 | +0.2% | 南米全域の都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

住宅・商業建設プロジェクトの急速な成長

コロンビアとチリにおける住宅・インフラ支出の増加がブラジルの2025年初の減速を補い、安定した建築数量を支えています。社会住宅プログラムは低コストのアクリルエマルジョンを優先する一方、商業建設業者はグリーンビルディング基準を満たす低排出・防カビ性の内装仕上げをますます必要としています。ブラジルのライフサイクル研究が溶剤系コーティングと比較して8つの環境指標のうち7つで優れた性能を示していることから、水性アクリルシステムが利益を共有しています[1]サンタカタリーナ連邦大学、「水性塗料と溶剤系塗料のライフサイクルアセスメント」、ufsc.br。政府調達もバイオベースおよびリサイクル原料配合を優先しており、サプライヤーは持続可能な製品ラインの拡充を促されています。

地域自動車生産・輸出の回復

ブラジルは2024年に250万台の車両を生産し、9.7%増を達成したことで、OEM(相手先ブランド製造業者)のベースコートおよびリフィニッシュ消費が回復しました。自動車メーカーは熱帯気候に耐えられる耐久性の高い低VOC仕上げを求めており、水性ベースコートと高固形分クリアコートへの投資を促しています。PPGのラテンアメリカ売上は2024年に14.1%増加し、主に自動車OEMおよびリフィニッシュラインによって牽引されました。北米へ輸出するメキシコ国境の組立工場では、米国品質基準に認定されたコーティングが必要とされており、プレミアム化学製品の対象市場が拡大しています。

熱帯都市におけるクールルーフ反射性コーティングの急速な普及

ブラジルの現地試験により、高反射率屋根コーティングが数年にわたってエネルギー節約効果を維持することが確認されていますが、熱帯の湿度により定期的なメンテナンスが必要です。公共事業のリベートや都市ヒートアイランド緩和政策により、リオデジャネイロ、メデジン、カラカスでの需要が加速しています。サプライヤーはアクリルおよびシリコーン変性膜を配合し、藻類への耐性、高湿度下での接着性維持、強烈なUV(紫外線)曝露への耐久性を確保しています。多国籍企業はグローバルなクールルーフプラットフォームを現地基材に適合させ、地域ブランドはコスト効率の高いアクリルエラストマーでニッチ需要を取り込んでいます。

専門コーティングを必要とするリチウムイオン電池ギガファクトリーの建設拡大

アルゼンチンにおけるポスコの8億米ドル規模の水酸化リチウムプラントは、低アウトガス性・耐溶剤性のフロアおよび設備用コーティングを必要とする化学処理施設の典型例です。アルゼンチン鉱業庁は、2030年までに8社のリチウム輸出業者が稼働し、炭酸ナトリウム需要が倍増して耐薬品性ライニングの必要性が高まると予測しています。このセグメントを獲得するサプライヤーは、防食制御の専門知識とクリーンルームへの適合性を組み合わせ、リチウムトライアングル全域の電池・正極活物質ラインをターゲットとしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| メルコスール全域でのVOCおよび溶剤排出規制の強化 | -0.40% | ブラジル、アルゼンチン、ウルグアイ、パラグアイ | 中期(2~4年) |

| 輸入原材料コストを押し上げる通貨の変動 | -0.60% | アルゼンチン、ブラジル、コロンビア | 短期(2年以内) |

| プレミアムオフィスにおける複合ファサードパネルへの移行による塗料需要の減少 | -0.30% | ブラジル、チリ、コロンビアの都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

メルコスール全域でのVOCおよび溶剤排出規制の強化

規制当局は米国規則1113(Rule 1113)の基準を踏まえて建築用・工業用コーティングの制限を強化しています[2]南岸大気質管理地区、「規則1113 建築用コーティング」、aqmd.gov。大手サプライヤーはグローバルな研究開発を活用して超低VOCラインを投入していますが、中小企業は再配合コストに苦労しています。規制への適合が水性・粉体技術の需要を促進する一方、旧来の溶剤グレードの在庫が売り切れるまでの移行期において二重在庫が生じています。

輸入原材料コストを押し上げる通貨の変動

ペソおよびレアルの下落により輸入顔料・添加剤・樹脂の価格が上昇し、マージンを圧迫してプロジェクトの遅延を招いています。PPG Industries, Inc.は2024年12月にアルゼンチンで2,000万米ドルの為替損失を計上しており、急激な変動へのエクスポージャーを示しています。メーカーは通貨変動に対してヘッジを行い、可能な限り調達の現地化を進めていますが、地域の石油化学容量が限られているため、高性能原料の代替選択肢が制約されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:アクリルが優位、ポリウレタンが勢いを増す

アクリルは2025年に35.78%の売上高シェアを維持し、水性建築仕上げにおける汎用性を通じて南米塗料・コーティング市場を牽引しています。リチウム電池・自動車顧客が優れた耐薬品性・耐摩耗性を好むことから、ポリウレタンの数量はCAGR 5.62%で増加しています。エポキシは腐食性環境にさらされる海洋・金属加工資産の保護コーティングとして機能し、アルキドはコスト競争力のあるアクリルエマルジョンに代替されつつあります。アクリルエマルジョンは今や中級の耐久性ニーズを満たしています。ポリエステル樹脂は家電・自動車トリム向け粉体コーティング生産の増加を支え、ブラジルがアジア以外で最も急成長する粉体前処理ハブの一つとして台頭することを後押ししています。専門的なシリコーンおよびフッ素ポリマー化学製品は、反射屋根やプロセス機器で極端なUVまたは化学的保護を必要とするニッチを充足しています。

市場の勢いは、アクリルエマルジョンサプライヤーがVOC規制の強化の中で差別化を図るためにバイオベースモノマーへの投資を進めていることを示しています。一方、ポリウレタン配合業者は水酸化リチウム施設向けにUV安定性の脂肪族システムを追加しています。エポキシベンダーはバルク貨物港のメンテナンスにおけるダウンタイム最小化のために速硬化型ノボラックブレンドを強調しています。こうして、樹脂需要パターンは地域の産業構成の変化を反映しながら、環境政策の軌跡とも整合しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

技術別:水性への移行が規制コンプライアンスを加速

溶剤系製品は依然として2025年の売上高の62.10%を占めていますが、水性技術はCAGR 5.85%で拡大しており、南米塗料・コーティング市場全体を上回るペースで成長しています。建築用買主は臭気や引火性の危険なしに溶剤性能に匹敵する水性アクリルを採用し、工業用ユーザーは焼付プロセスのエネルギー消費削減のために高固形分・自己架橋エマルジョンを試験的に使用しています。粉体コーティングは家電・ホイール分野で普及しつつあり、ゼロVOCの認証が企業のサステナビリティ目標と合致しています。UV硬化仕上げはニッチにとどまっていますが、スループットの向上が高い設備コストを相殺できる分野で成長しています。サプライヤーは熱帯の湿度に最適化されたレオロジー調整剤と反応性希釈剤に注力し、レベリング性と早期耐雨性を確保しています。

規制当局が水性への転換を強化しており、ブラジルのライフサイクルアセスメントは水性製品の低い生態毒性と炭素強度を確認しています。したがって、投資はエマルジョンポリマー容量と自動車用トップコート向け水適合性メタリックフレークに集中しています。同時に、即時の硬度と耐薬品性が依然として重要なリフィニッシュ・重工業セクターでは溶剤系ラインが引き続き重要です。

エンドユーザー産業別:自動車が建築の優位に挑戦

建築需要は2025年の売上高の54.96%を占め、数量リーダーシップを支えています。しかし、自動車セグメントはブラジルの車両生産の回復と国境地域の輸出組立に牽引されCAGR 5.78%で拡大しています。OEMはグローバルな品質・排出基準を満たす多層水性システムを指定しています。工業用木材コーティングは、家具輸出向けのUV硬化型および水性トップコートを必要とする合板およびOSB(配向性ストランドボード)の1億3,600万米ドルの容量増加から恩恵を受けると予測されています。金属家具から農業機械まで多岐にわたる一般工業ユーザーは、熱帯の湿潤な保管条件に適合した防食プライマーを必要としています。輸送用コーティングは沿岸気候で運航する船舶・鉄道車両の船体を保護し、包装ラインは食品接触規制に準拠するためビスフェノールA(BPA)フリーの内装ラッカーを使用しています。この多様なエンドユーザー構成により、サプライヤーは単一セクターの景気循環的な変動から保護されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

ブラジルは、現地化された樹脂プラント、2024年の250万台の車両生産、および数千の認定小売店舗に支えられ、南米塗料・コーティング市場のアンカーであり続けています。しかし、高水準の15%のSelic金利(政策金利)が開発業者の借入コストを引き上げており、建築の勢いを抑制しています。環境規制当局がVOC規制を強化していることにより、多国籍企業はグローバルプラットフォームから次世代水性ラインを導入することが奨励されています。

コロンビアは官民パートナーシップによる高速道路・社会住宅の整備と、拡大する都市部でのDIY活動の増加により、最速のCAGRを記録しています。現地販売業者は大西洋港経由で着色剤・添加剤を輸入し、現場への迅速調色サービスを提供することで、供給対応性を向上させています。政府のグリーンビルディング奨励策が低排出塗料を後押しし、水性アクリルへの移行を加速させています。

アルゼンチンのペソ下落とインフレが消費者の予算を圧迫していますが、サルタ州およびカタマルカ州でのリチウムプロジェクトへの投資により、耐薬品性のフロアおよびタンクライニングが必要とされています。多国籍企業は、許可される場合には米ドル建てで請求し、利用可能な場合には地域の石油化学コンプレックスから溶剤を調達することで為替エクスポージャーをヘッジしています。

チリの銅・リチウム採掘は、アタカマ砂漠のパイプラインおよびタンクファームに対する保護コーティングの需要を牽引しています。ペルーはリマの地下鉄および港湾インフラを刷新しており、緩やかなGDP成長にもかかわらず建築・工業需要を生み出しています。ウルグアイやパラグアイなどの小規模経済圏は、越境貿易と耐久性の高いエポキシおよびポリウレタン仕上げを必要とする農産物加工施設から恩恵を受けています。

競争環境

南米塗料・コーティング市場は中程度に集約されています。The Sherwin-Williams CompanyはBASFのSuvinil装飾ブランドを11.5億米ドル(USD 1.15 billion)で買収することにより、地域での展開を深化させ、カラーストアのポートフォリオと建設業者との関係を拡充しました。戦略的動向は水性技術の移転、デジタルカラープラットフォーム、通貨リスクを相殺するための合弁生産を中心としています。ルブリゾルの2,000万米ドルのアクリルエマルジョン設備拡張は、地域のバインダー容量を強化し、高度な低VOC製品の現地供給を支えています。サプライヤーはクールルーフ膜、家電輸出向け粉体プライマー、リチウムかん水設備向けエポキシノボラックシステムなどの新興ニッチに注目しています。

南米塗料・コーティング産業リーダー

PPG Industries, Inc.

Akzo Nobel N.V.

The Sherwin William Company

BASF

Renner Herrmann SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:HomecenterのプライベートブランドであるKölor Paintsは、Glasst-Unpaintと提携してコロンビアでKölor-Unpaintを発売しました。この剥離可能な塗料により、ユーザーは元の表面の完全性と耐久性を保ちながら、色やデザインを簡単に変更することができます。

- 2025年2月:BASFとThe Sherwin-Williams Companyは、BASFのコーティング事業部門に属するブラジルの装飾塗料事業の売却に関する合意書に署名しました。現金・負債フリーベースの購入価格は11.5億米ドル(USD 1.15 billion)です。

南米塗料・コーティング市場レポートの調査範囲

塗料およびコーティングとは、表面の保護、美化、または機能性向上のために表面に付加される薄い物質の層です。塗料は通常水性溶液であり、コーティングは溶剤系システムを用いて塗布されることが多いです。いずれの場合も、刷毛、スクレーパー、スプリンクラーを使用して塗布されます。塗料・コーティングの製造に使用される主な原材料は、樹脂、顔料、溶剤、およびその他の材料です。

市場は樹脂タイプ、技術、エンドユーザー産業、および地域別にセグメント化されています。樹脂タイプ別では、アクリル、アルキド、ポリウレタン、エポキシ、ポリエステル、およびその他の樹脂タイプ(ポリプロピレンなど)にセグメント化されています。技術別では、水性、溶剤系、粉体、およびUV硬化型コーティングにセグメント化されています。エンドユーザー産業別では、建築、自動車、木材、工業、およびその他のエンドユーザー産業にセグメント化されています。本レポートは、地域内5カ国の市場規模と予測も対象としています。

各セグメントの市場規模と予測は金額(米ドル)を基準として実施されています。

| アクリル |

| エポキシ |

| アルキド |

| ポリエステル |

| ポリウレタン |

| その他の樹脂(シリコーン、フッ素ポリマーなど) |

| 水性 |

| 溶剤系 |

| 粉体 |

| UV硬化型 |

| 建築 |

| 自動車 |

| 工業用木材 |

| 工業用一般 |

| 一般工業 |

| 輸送 |

| 包装 |

| ブラジル |

| アルゼンチン |

| チリ |

| コロンビア |

| ペルー |

| その他の南米 |

| 樹脂タイプ別 | アクリル |

| エポキシ | |

| アルキド | |

| ポリエステル | |

| ポリウレタン | |

| その他の樹脂(シリコーン、フッ素ポリマーなど) | |

| 技術別 | 水性 |

| 溶剤系 | |

| 粉体 | |

| UV硬化型 | |

| エンドユーザー産業別 | 建築 |

| 自動車 | |

| 工業用木材 | |

| 工業用一般 | |

| 一般工業 | |

| 輸送 | |

| 包装 | |

| 地域別 | ブラジル |

| アルゼンチン | |

| チリ | |

| コロンビア | |

| ペルー | |

| その他の南米 |

レポートで回答される主要な質問

2026年の南米塗料・コーティング市場の規模はどれくらいですか?

市場は2026年に75.2億米ドル(USD 7.52 billion)であり、2031年までに83.7億米ドル(USD 8.37 billion)に達すると予測されています。

南米塗料・コーティングにおいて最も急速に成長しているセグメントはどれですか?

自動車用コーティングが最も高い成長を示しており、2031年にかけてCAGR 5.78%を記録しています。

なぜ水性コーティングが南米でシェアを拡大しているのですか?

メルコスールのより厳格なVOC規制と実証されたライフサイクル上の利点が、水性システムのCAGR 5.85%を牽引しています。

最も強い成長見通しを持つ国はどこですか?

コロンビアはインフラ投資と住宅プログラムにより、CAGR 5.35%で成長すると予測されています。

統合化は競争力学をどのように変えていますか?

Sherwin-WilliamsによるBASFのSuvinil ブランドの11.5億米ドル(USD 1.15 billion)買収とPPGのオーガニック拡大は、多国籍企業の間でより大きな地域規模と技術の深みへの傾向を示しています。

最終更新日: