メキシコ一般外科用機器市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

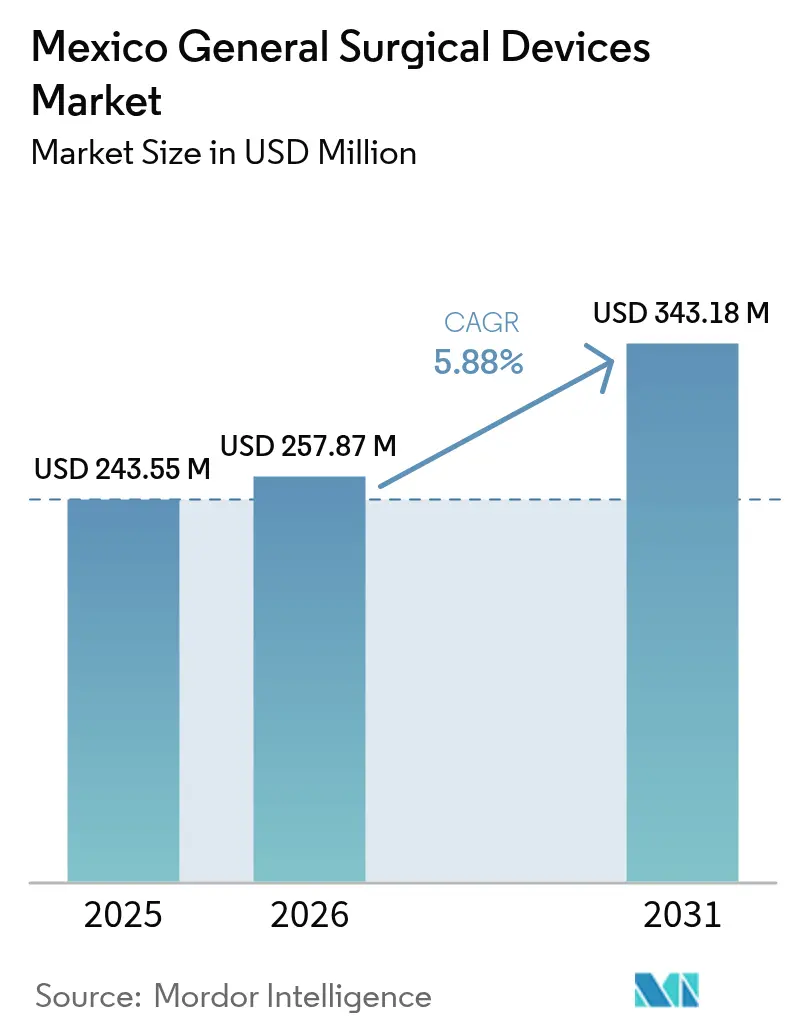

| 基準年の市場規模 (2025) | 243.55 百万米ドル |

| 市場規模 (2026) | 257.87 百万米ドル |

| 市場規模 (2031) | 343.18 百万米ドル |

| 成長率 (2026 - 2031) | 5.88% CAGR |

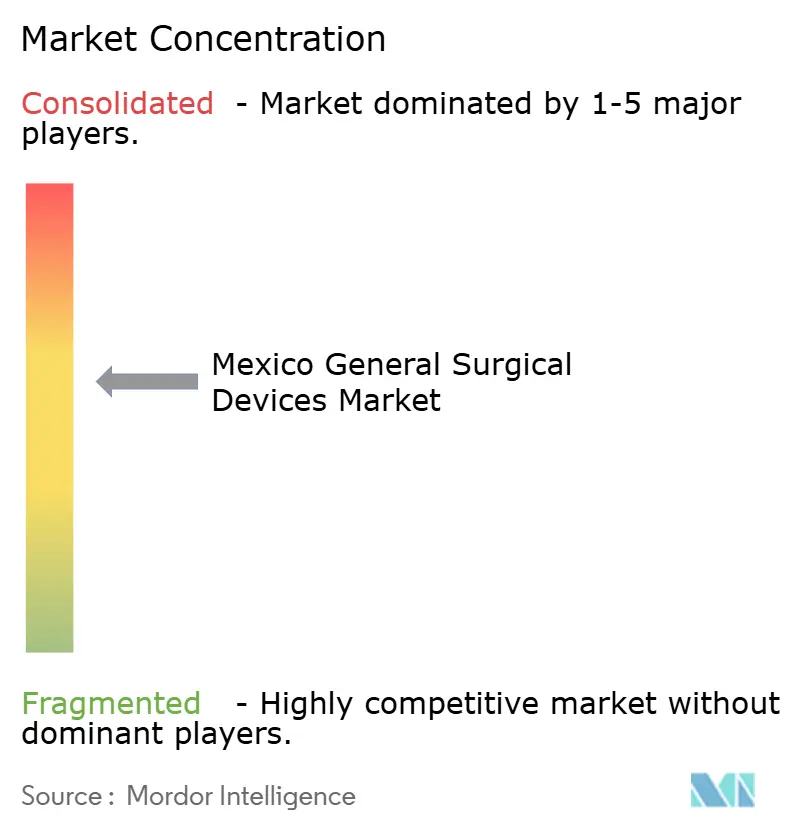

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ一般外科用機器市場分析

メキシコ一般外科用機器市場規模は、2025年の2億4,355万米ドルから2026年には2億5,787万米ドルへと成長し、2026年から2031年にかけてCAGR 5.88%で推移し、2031年までに3億4,318万米ドルに達すると予測される。病院、民間クリニック、および国境沿いの医療センターは、回復期間の短縮を可能にする技術の採用を継続しており、低侵襲手術およびロボット支援システムへの需要が加速している。メキシコを北米サプライチェーンの製造拠点として位置づけるニアショアリング戦略により、重要部品のリードタイムおよび輸入コストが削減され、市場が恩恵を受けている。医療観光の継続的な成長が、国境都市における高度な可視化・画像診断・ロボットプラットフォームへのプレミアム需要を支えている。政府による病院近代化支出および外来手術センターへの民間投資がさらなる勢いをもたらしており、財政上の制約がコスト効率の高い機器構成を促進している。

主要レポートの要点

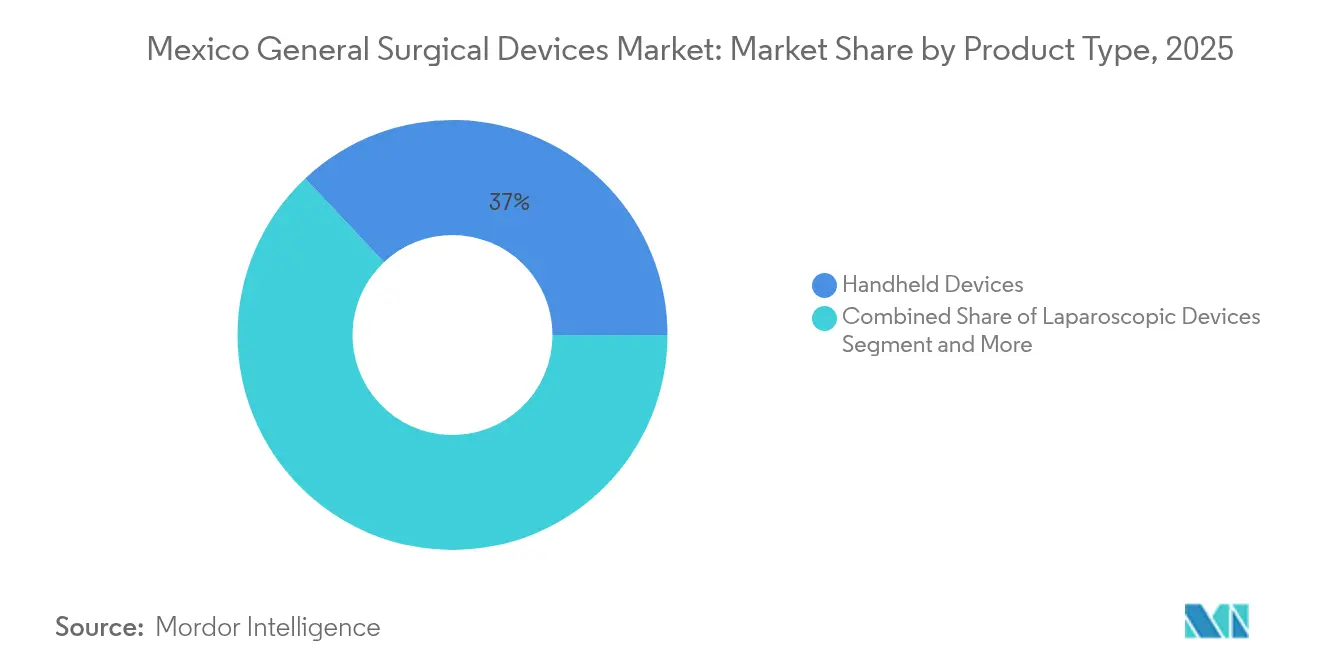

- 製品タイプ別では、ハンドヘルド機器が2025年のメキシコ一般外科用機器市場シェアの37.02%をリードし、ロボット・コンピュータ支援システムが2031年にかけて最速のCAGR 6.61%を記録した。

- 術式アプローチ別では、低侵襲手術が2025年に71.24%の収益シェアを獲得し、同セグメントは2031年にかけてCAGR 6.05%で拡大している。

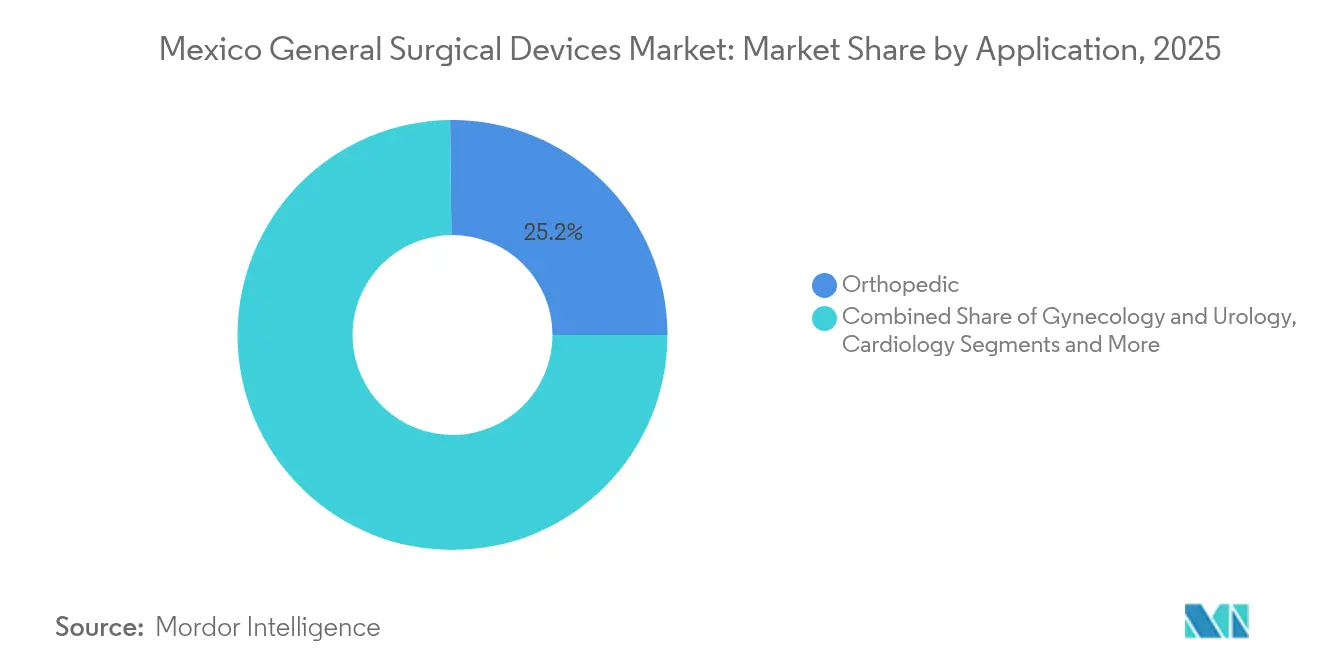

- 用途別では、整形外科手術が2025年のメキシコ一般外科用機器市場規模の25.18%を占め、心臓外科は2031年にかけてCAGR 6.02%で成長すると予測される。

- エンドユーザー別では、病院が2025年のメキシコ一般外科用機器市場規模の70.86%のシェアを保持し、外来手術センターは2026年から2031年にかけてCAGR 6.78%を記録すると予測される。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

メキシコ一般外科用機器市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低侵襲手術への需要増加 | +1.2% | 国内全体、国境都市および主要都市圏に集中 | 中期(2~4年) |

| 腹腔鏡・ロボットシステムにおける技術的進歩 | +0.9% | 国内全体、民間病院および医療観光センターでの早期採用 | 長期(4年以上) |

| 肥満・代謝疾患による外科的負担の増大 | +0.8% | 国内全体、北部および都市部での有病率が高い | 長期(4年以上) |

| 政府による病院近代化(INSABI)プログラム | +0.6% | 国内全体、農村部および都市部の医療過疎地域に重点 | 中期(2~4年) |

| 機器製造のニアショアリングによる地域サプライの強化 | +0.4% | 地域的、バハ・カリフォルニア州、ソノラ州、ハリスコ州の製造クラスターに集中 | 中期(2~4年) |

| 医療観光向け民間国境病院の拡大 | +0.3% | 地域的、主にティフアナ、シウダー・フアレスを含む米墨国境都市 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低侵襲手術への需要増加

メキシコの外科医は、特に婦人科および肥満外科において、回復期間を短縮し術後疼痛を軽減する腹腔鏡・内視鏡技術をますます好む傾向にある。比較研究では、ロボット支援腹腔鏡手術が子宮内膜症などの複雑な症例における開腹移行率および合併症を低下させることが示されており、可視化システムおよび高度なハンドヘルド機器への投資を促している。外来手術センターが処理能力を拡大しており、ポータブルな低侵襲プラットフォームへの需要をさらに支えている。[1]出典:医療産業流通業者協会、「外来手術センター市場レポート」、hida.org サブミリメートルの追跡精度をすでに実証している人工知能ガイダンスは、外科医の信頼を高め採用を加速させる見込みである。これらの要因が総合的に、メキシコ一般外科用機器市場における低侵襲機器の優位性を強化している。

腹腔鏡・ロボットシステムにおける技術的進歩

Intuitive Surgicalのda Vinci 5およびJohnson & JohnsonのVelys Spineプラットフォームなどの新製品投入により、メキシコの病院はより小型のフットプリント、改善された画像診断、および従来のコストとトレーニングの障壁を克服する人間工学的な改良にアクセスできるようになった。MedtronicとSiemensのパートナーシップは3D画像診断とロボットナビゲーションを統合し、脊椎手術中の椎骨の精密計測を可能にしている。SAGESがメキシコ国内9か所のセンターでiLAPマスタープログラムを展開するにつれ、国内のトレーニング能力が向上し、スキルの標準化と高度な治療に対応できる人材プールの拡大が進んでいる。強化されたハードウェアと教育インフラにより、メキシコ一般外科用機器市場は長期的な技術高度化を持続できる体制が整いつつある。

肥満・代謝疾患による外科的負担の増大

世界最高水準の肥満有病率を背景に、複雑な腹部解剖に対応できる高度なステープリング、閉鎖、および画像診断システムを必要とする肥満外科手術が急増している。糖尿病の合併症も、特に北部諸州において創傷ケア機器の消費を押し上げている。65歳以上が8.2%を占める高齢化人口は、新たな政府プログラムのもとで膝関節および白内障手術の件数を増加させ、整形外科用機器への需要を拡大している。ロボット支援肥満外科手術は資本集約的ではあるものの、入院期間の短縮という指標をもたらし、病院の経済性を改善して三次医療センターでの採用を促進している。

政府による病院近代化(INSABI)プログラム

INSABIの医療格差縮小という使命のもと、外科室整備のための複数年予算が配分されているが、調達の遅延により必須機器への潜在需要が蓄積されている。最近の入札では、規模の割引を確保するために購買を一元化し、MX$300億を節約する一方で、サプライヤーに総所有コストに対する価値の証明を求めている。農村地区における官民病院プロジェクトは、近代化目標に沿ったトレーニングおよびメンテナンスパッケージを提供できるベンダーに対してチャネルを開いている。2025年に医療予算が11%削減されたものの、臨床的ニーズが切迫している地域では依然として機器需要を刺激している。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度外科機器の高い資本コスト | -0.8% | 国内全体、公立病院および小規模民間施設への影響が大きい | 中期(2~4年) |

| COFEPRIS登録期間および文書化の負担 | -0.6% | 国内全体、すべての機器メーカーおよび輸入業者に影響 | 短期(2年以内) |

| 農村部における外科医不足による機器普及の制限 | -0.4% | 地域的、農村部および医療過疎地域に集中 | 長期(4年以上) |

| ペソの変動による輸入部品価格の上昇 | -0.3% | 国内全体、輸入依存型メーカーへの影響が大きい | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度外科機器の高い資本コスト

公立病院は2025年に支出が14.3%削減されたことで予算が逼迫しており、臨床的有効性が実証されているにもかかわらず、プレミアムなロボットシステムの導入が制限されている。小規模な民間医療機関も、規模の効率性なしに数百万ドル規模の支出を正当化することに苦慮しており、再生品や共有サービスモデルへの移行を余儀なくされている。医療分野のM&Aにおける統合案件は、次世代プラットフォームの資金調達に必要な資本シナジーの追求を浮き彫りにしている。その結果、コストはメキシコ一般外科用機器市場における高付加価値システムの普及に対する上限として機能し続けている。

COFEPRIS登録期間および文書化の負担

標準的な機器承認には10~18か月を要し、不備通知によりさらに半年程度プロセスが延長される可能性があり、革新的なツールの市場投入が遅延する。[2]出典:Pure Global、「COFEPRISメキシコ医療機器登録」、pureglobal.com 詳細な技術文書、ISO 13485の証拠、および現地保有者要件が費用を増加させ、試験費用を除いても単一登録に5,000~10,000米ドルのコストがかかることが多い。小規模なイノベーターにとってこれらの障壁は特に困難であり、メキシコ一般外科用機器業界における技術更新サイクルを遅らせている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ロボット採用の急速な拡大の中でのハンドヘルドの優位性

ハンドヘルド機器は2025年のメキシコ一般外科用機器市場の37.02%を生み出し、あらゆる専門分野および手術の複雑度レベルにわたる普及度の高さを示している。公的機関は滅菌に耐えられる再使用可能なメス、鉗子、および持針器を評価する一方、民間センターはプレミアムなハンドヘルド電気外科用ペンシルを高精細スクリーンと組み合わせて精密な作業に活用している。低侵襲ポートに対応したエネルギー機器への需要も高まっている。ロボット・コンピュータ支援システムのメキシコ一般外科用機器市場規模は、触覚フィードバックと画像診断の明瞭度を向上させるda Vinci 5およびVelys Spineの新製品投入に支えられ、CAGR 6.61%で拡大すると予測される。

ロボット採用は、渡航前に技術仕様を調査する国際患者を対象とした脊椎、肥満外科、および泌尿器科プログラムで最も高い。AI誘導映像フィードと統合した電気外科コンソールは、手術時間を短縮するため着実な数量増加を示している。トロカールおよびアクセスシステムは、脊椎麻酔プロトコルにより回復期間を丸一日短縮できる婦人科を中心に、腹腔鏡の件数と並行して成長している。IMSS-Bienestarが予算圧力にもかかわらず約100万件の手術を計画しており、縫合糸およびステープラーの基礎的な消費が確保されることで、創傷閉鎖需要は底堅さを維持している。リアルタイムの組織識別が可能なAI強化ハンドヘルドの登場は、メキシコ一般外科用機器市場における製品差別化の次なるフロンティアを示している。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

術式アプローチ別:低侵襲手術の優位性

低侵襲手術は2025年に71.24%のシェアを保持し、全国的な外科医の再教育と患者の早期退院への選好を反映して、2031年にかけてCAGR 6.05%で拡大している。多くの民間センターは、米国およびカナダからの医療観光客に対する差別化要素として低侵襲ケアを位置づけており、瘢痕を最小化する4K腹腔鏡、関節式ステープラー、および3mmポートの導入を促進している。

開腹手術は外傷および緊急病理に対して継続されているが、外来センターが入院病棟から症例を獲得するにつれてその割合は低下し続けている。低侵襲プラットフォームに関連するメキシコ一般外科用機器市場規模は、関節鏡および水晶体乳化吸引術を指定する政府の白内障・膝関節プログラムから恩恵を受けている。SAGESのトレーニングハブはシミュレーションをカリキュラムにさらに統合し、腹腔鏡に習熟した研修医のパイプラインを確保することで、下流の機器消費を支えている。ロボット支援子宮内膜症手術における合併症率の低下を示す堅固なデータが医師の信頼を強化し、三次医療センターにおける調達予算を促進している。

用途別:整形外科の規模と心臓外科の勢い

整形外科手術は2025年のメキシコ一般外科用機器市場の25.18%を占め、高齢化人口と肥満の増加に対応する膝関節および脊椎手術が牽引した。シェインバウム大統領の2025年膝関節置換術イニシアチブは、インプラントおよびナビゲーションシステムへの資金を配分し、グローバルサプライヤーからの競争入札を引き付けている。

心臓外科のCAGR 6.02%は、弁、バイパス、およびハイブリッド手術を効率化する機器・画像診断の融合から生じている。MedtronicのQ2 FY25における心臓血管ポートフォリオのグローバル収益31億米ドルという節目は、メキシコの販売代理店が在庫を拡充する自信を与えている。婦人科および泌尿器科の件数は、細径器具およびレーザー砕石術装置を必要とする国境を越えた不妊治療および前立腺プログラムを通じて増加している。ロボット位置決めアームの脳神経外科への採用は、AIによる振戦抑制技術の恩恵を受けながら、フレームレスナビゲーションプローブの販売を促進している。肥満外科スイートに関連するメキシコ一般外科用機器市場シェアは、ロボット支援胃バイパス後の入院期間短縮と合併症率低下を報告する三次医療センターで明らかなトレンドとして、肥満外科手術の成長と並行して上昇している。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

エンドユーザー別:病院の優位性と外来手術センターの加速

病院は2025年に70.86%の収益優位性を維持しており、完全な手術室機能を必要とする外傷、産科、および複雑な腫瘍外科症例を管理している。メキシコシティおよびグアダラハラの教育センターは、研修医候補を引き付け、高度な手術件数に関する認定基準を満たすためにロボット手術室を導入している。

外来手術センターは、外来設定を優遇する保険会社の償還方針と、入院期間の短縮を好む患者の選好に後押しされ、CAGR 6.78%で成長している。国境沿いの外来手術センターは、休暇パッケージと選択的手術を組み合わせる国際顧客にサービスを提供することでプレミアムな収益を得ており、コンパクトな術中CTスキャナーおよび高精細内視鏡への投資を正当化している。専門クリニックは、フロアスペースを削減するモジュール式外科タワーを活用して単一サービスラインに特化している。ケアサイトの集合的な変化は、メキシコ一般外科用機器市場のサプライヤーに対して多様化したチャネル戦略を支持している。

地理的分析

北部国境都市は、米国への近接性が年間140万人の医療観光客を引き付けることから、プレミアムな外科需要が集中しており、国際的な期待に応えるロボットシステム、4K画像診断、および単回使用器具の高い採用率を促進している。バハ・カリフォルニア州だけでメキシコの医療機器輸出の36%を占めており、部品の迅速な補充と効率的なサービスサポートを可能にし、ティフアナおよびメヒカリの病院に恩恵をもたらしている。

中央メキシコ、特にメキシコシティおよびグアダラハラは、国立基幹病院と製造研究開発クラスターを擁している。グアダラハラのハイテクコリドーは現在シリコンバレーの機器プロトタイピング文化を模倣しており、設計の反復が臨床パイロットと並行して進む合弁事業を奨励し、腹腔鏡アクセサリーおよび脳神経外科プローブの市場投入までの時間を短縮している。

南部および農村地域は、外科医不足とインフラの格差により機器普及が遅れているが、INSABIの改革がモジュール式手術室および遠隔手術パイロットへの補助金を提供しており、アクセスの分散化が期待される。これらのプログラムは、断続的な電力状況に対応した堅牢なハンドヘルドおよびポータブル画像診断システムに対する将来の機会を創出している。全体として、地理的多様性はメキシコ一般外科用機器市場全体にわたる多層的な流通およびアフターサービスモデルを必要としている。

規制環境

メキシコでは、保健省の下にある連邦衛生リスク保護委員会(COFEPRIS)が一般外科用医療機器を規制しており、市場アクセスは衛生登録および継続的な市販後管理を中心としています。NOM-241-SSA1-2021は、医療機器の適正製造規範(GMP)に関する主要な強制規格であり続けており、輸入品と国内製造品の双方に対するサプライヤー適格性要件を形成しています。

2025年7月、メキシコは政令により新たな医療機器分類フレームワークを導入し、登録対象となる低リスク製品や登録免除製品などのカテゴリーを明確化しました。これは、より広範な外科製品ポートフォリオにおける申請書の詳細度や上市の順序に影響を与えます。別途、2025年3月に公表されたLineamientosは、認定された規制当局が発行するGMP(CBPF)証明書を承認するための基準を定め、多国籍メーカーによる同等性に基づく申請を可能にする一方で、GMPの証拠や書類の完全性を上市までの時間を左右するゲーティング要因として維持しています。

競合環境

Johnson & Johnson、Medtronic、Strykerなどの多国籍企業は、ハードウェア、ソフトウェア、およびトレーニングパッケージを組み合わせた統合プラットフォームを通じて高付加価値専門分野を支配している。Johnson & JohnsonのMedTech部門は外科器具開発に13億米ドルを投資しており、人間工学とAI分析で差別化する次世代システムへのコミットメントを示している。MedtronicとSiemensのパートナーシップは、統一されたサービス契約のもとで画像診断とナビゲーションのワークフローを統合するエコシステム戦略を示しており、病院の切り替えコストを高めている。

関税変更により完成品輸入に4~8%の関税が追加されるにつれ、国内生産が勢いを増しており、ThermoFabのような企業がアジアのベンチマークを下回る人件費でメヒカリに筐体および単回使用部品の製造拠点を構築する動機となっている。Olympusラテンアメリカはバイポーラエネルギーラインを拡充し、Visera Elite III内視鏡タワーを発売して、公立病院向けの中価格帯の選択肢を広げた。

新興のイノベーターはリアルタイムの組織特性評価を提供できるAI誘導ハンドヘルドを開発しており、段階的なハードウェア更新に依存するレガシーベンダーを脅かす可能性がある。規制の専門知識は戦略的資産であり続けており、COFEPRISを効率的に乗り越えた企業は早期の収益計上を達成し、現地化されたアフターサービスチームへの再投資が可能となる。メキシコ一般外科用機器業界は、グローバルな既存企業の規模の優位性と、ニッチな臨床ニーズに対応する位置づけのアジャイルな新規参入者とのバランスを保っている。

メキシコ一般外科用機器業界リーダー

Boston Scientific Corporation

Stryker Corporation

Johnson & Johnson (Ethicon)

Medtronic plc

B. Braun SE

- *免責事項:主要選手の並び順不同

市場機会と将来展望

公共部門の能力拡大と近代化は、一般外科の主要カテゴリー(手持ち器具、電気手術、ビジュアライゼーション、創傷閉鎖)全体における機器の更新および設置ベースの成長に向けた複数年にわたる機会を生み出します。保健省が発表した国家病院インフラ計画(2024-2030年)は、大規模な提供(新病院、拡張、大規模改修)に重点を置き、IMSS、ISSSTE、IMSS-Bienestarなどの国家機関と連携しています。これにより、集中入札に合致した設置、予防保守、臨床トレーニングを機器と組み合わせて提供できるベンダーの価値が高まります。

第二の機会は、低侵襲手術プラットフォームにおける市場投入の迅速化とポートフォリオの更新であり、COFEPRISの手続き変更により、サプライヤーはより迅速な商業化サイクルのために世界的な承認、技術文書、現地保有者モデルを整合させる必要があります。メキシコでは低侵襲手術がすでに主流となっている(本レポートの範囲内で2025年に71.24%の収益シェア)ため、サプライヤーは、外来ワークフロー向けに設計された小型タワー、エネルギー機器、ステープリングシステムを通じて競争できるほか、公立病院や小規模な民間プロバイダー向けに資本障壁を低減するサービスモデル(共同利用、機器管理サービス、再製造)を提供できます。近代化プログラムが対象とする南部地域や医療サービスが不十分な地域における地域的なギャップは、インフラ制約下でも稼働可能で、NOM-241-SSA1-2021の品質基準に準拠した、耐久性のある可搬型の外科・画像診断構成に対する需要を支えています。

最近の業界動向

- 2026年6月:Medtronicは、徐脈患者向けのリードレスペースメーカーシステムをメキシコで発売すると発表しました。この発売は、カテーテルベースの低侵襲心臓手術ワークフローへの手技移行を支援し、メキシコの主要医療センターにおける先進インプラントプログラムに対する流通・サービス要件を高めます。

- 2025年4月:Olympus Latin Americaは、メキシコで先進バイポーラシーリング・ディバイダー製品群「POWERSEAL」のポートフォリオを拡大しました。この拡大により、腹腔鏡手術および開腹手術で使用される血管シーリングオプションへのアクセスが広がり、病院手術室および外来施設におけるエネルギー機器消耗品の標準化を支えます。

- 2024年3月:Olympus Latin Americaは、内視鏡ビジュアライゼーションプラットフォーム「VISERA ELITE III」をメキシコで発売しました。アップグレードされたビジュアライゼーションタワーは、画質やシステム統合に対する基準を高め、民間病院や手術件数の多い施設における低侵襲手術インフラへの投資を後押しします。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

この市場は、メキシコにおいて病院および外来手術施設全体で、通常手術および低侵襲手術のために販売・使用される一般外科用医療機器の価値を対象としており、医療システムへの販売時点で計上されます。

対象範囲の除外事項:手術中に外科用機器として直接使用されない非外科用医療機器および一般的な病院消耗品は除外します。

セグメンテーション概要

- 製品タイプ別

- ハンドヘルド機器

- 腹腔鏡機器

- 電気外科用機器

- 創傷閉鎖機器

- トロカールおよびアクセスシステム

- ロボット・コンピュータ支援システム

- その他機器

- 術式アプローチ別

- 開腹手術

- 低侵襲手術

- 用途別

- 婦人科・泌尿器科

- 心臓外科

- 整形外科

- 神経外科

- その他用途

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、メキシコ特有の需要背景を設定し、公的な指標と照合可能な前提を確立するために使用されました。手技件数、能力拡大、支出の方向性を把握するために、メキシコ保健省の更新情報、OECDの保健統計、世界銀行の指標など、公式の保健システム関連資料を確認しました。

貿易・規制に関する指標も検討し、関連機器カテゴリーの輸出入動向を示す税関貿易統計、PAHOおよびWHOの刊行物、低侵襲技術や創傷閉鎖手法の採用について論じるPubMed掲載の科学論文を含みました。これに加えて、企業の年次報告書、投資家向け説明資料、信頼性のある報道を用いて、製品の重点分野、チャネルの存在、価格戦略を把握しました。特定の財務背景については、企業財務・情報に関する有料サブスクリプションを利用し、出荷レベルの輸出入データベースを用いて相互検証を行いました。ここに記載されているソースは例示にすぎず、特定のデータポイントの収集、検証、明確化のために他の公的資料にも依拠しました。

一次インタビューおよび調査

一次調査は、メキシコにおける機器の選択・利用に影響を与える製造業者、流通業者、調達担当者、臨床利用者との専門家インタビューおよび構造化調査を通じて実施されました。盲点を減らすため、公共と民間の医療提供のバランスを取って回答を集め、主要な都市の需要拠点および広範な地域を対象に入力内容を相互確認しました。これにより、対象範囲内の機器グループについて、量、価格帯、低侵襲手術の採用速度を確認することができました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):18% | |

| ミドルティア:48% | 機能/事業部門リーダー:26% | |

| 小規模プレイヤー:21% | マネージャー:56% |

市場規模算定と予測

市場規模算定は、手技活動と医療提供能力を用いてメキシコにおける一般外科用医療機器の対象需要プールを再構築するトップダウンアプローチから始まり、現実的な価格帯を用いて価値に変換されます。私たちは、流通チャネルのサンプル調査や、機器グループ別の観測された販売価格帯に想定販売量を乗じるなどの選択的なボトムアップ推定によって合計値を裏付けます。両者の見方が異なる場合は、最も根拠のある需要要因と価格要因に整合するように前提を調整します。

モデルにおける主要な入力要素には、低侵襲手技の浸透動向、病院および外来手術センターの拡大、開腹アプローチと低侵襲アプローチ間の比率の変化、主要機器グループの更新・利用サイクル、入手可能性と価格に影響する輸入依存度が含まれます。直接的な数量指標が欠けている場合は、専門家との会話で合意された代理指標を使用します。例えば、専門分野別の手技ごとの機器使用状況をマッピングし、調達パターンに対してストレステストを行います。

予測は、短期的な過去の動きと一次調査回答者から確認された方向性を裏付けとするシナリオ分析を用いて構築され、価格の進展、低侵襲技術の採用速度、調達行動の予想される変化に重点を置いています。各シナリオは透明性を保ち、読者がどの前提が市場に最も影響を与えているかを把握できるようにし、その後、最終的な予測系列のために1つの中心シナリオが選択されます。

データ検証と更新サイクル

出力結果は、独立した需要指標、貿易指標、現場からのフィードバックを三角測量することにより検証され、その後、カテゴリー別および総計レベルでの変動確認が行われます。予想外の急変が見られた場合は、根底にある要因を再確認し、選定した回答者に再度連絡を取り、その変化が手技構成の変化を反映しているのか、モデル上のアーティファクトなのかを確認します。

承認前に、モデルおよび前提は、定義、単位、通貨処理が年を通じて一貫するように、複数段階のアナリストレビューを経ます。レポートは毎年更新され、重要な事象が発生した場合は中間更新が行われ、最終的な提出前レビューを経て最新情報が数値に反映されていることを確認します。

Mordor Intelligenceによるメキシコ一般外科用医療機器市場規模と他の公表推定値との比較

メキシコの一般外科用医療機器の公表市場規模は、タイトルが似ていても異なることがあります。これは、各発行元が異なる機器カテゴリー、チャネル、または手技環境を集計対象としている可能性があるためです。差異は、価格の正規化方法、輸入の扱い方、前提の見直し頻度によっても生じます。

主な違いは、ロボット支援およびコンピュータ支援システムが一般外科用医療機器に含まれるかどうかです。Mordor Intelligenceでは、明示的に一般外科用として範囲設定された機器グループのみを含め、合計値を膨らませる可能性のある広範な手術室機器バンドルを組み込むことを避けています。他の差異は、低侵襲手技の積極的な採用曲線、メーカーの表示価格と実際の販売価格の混在、基準年の購買環境と一致しない通貨換算タイミングの適用によって生じることが多いです。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 243.55 M (2025) | |

| 業界調査会社A | USD 343.10 M (2025) | より広範な包含範囲を用いており、隣接する手術室機器やシステムレベルの支出を合計に取り込むことができるため、機器のみを対象とした見方よりも2025年の値が高くなっています。 |

| 貿易専門誌B | USD 220.00 M (2025) | 輸入カテゴリーおよび報告された貿易額のより狭い追跡範囲を反映していることが多く、国内で流通している製品を過小評価する可能性があり、価格が実際の販売レベルに常に一致しているとは限りません。 |

3つの数値を比較すると、その違いは主に、何が一般外科用医療機器として計上されるか、そして価格がどのように市場価値に変換されるかによって説明されます。観測可能な機器グループに範囲を紐付け、現場の回答者と前提を確認し、手技活動やケア環境の構成といった再現可能な需要要因を使用することにより、最終的な数値は年ごとに検証しやすく、状況が変化した際にも更新しやすい状態を維持します。

レポートで回答される主要な質問

メキシコ一般外科用機器市場の現在の価値はいくらか?

市場は2026年に2億5,787万米ドルと評価されており、CAGR 5.88%で成長し、2031年までに3億4,318万米ドルに達すると予測される。

どの製品セグメントが市場をリードしているか?

ハンドヘルド機器が2025年収益の37.02%のシェアでトップの座を占めている。

なぜメキシコで低侵襲手術がこれほど普及しているのか?

より早い回復をもたらし、医療観光の競争力を支え、現在は手術件数の71.24%を占め、CAGR 6.05%で拡大している。

COFEPRIS規制は機器の市場投入タイムラインにどのような影響を与えるか?

標準的な承認には10~18か月を要し、追加要求により参入がさらに遅延する可能性があり、小規模なイノベーターへの影響が最も大きい。

高度な外科技術への需要が最も高い地域はどこか?

ティフアナやメヒカリなどの北部国境都市は、強力な医療観光の流入と米国患者への近接性により需要をリードしている。

最終更新日: