金属接合用接着剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

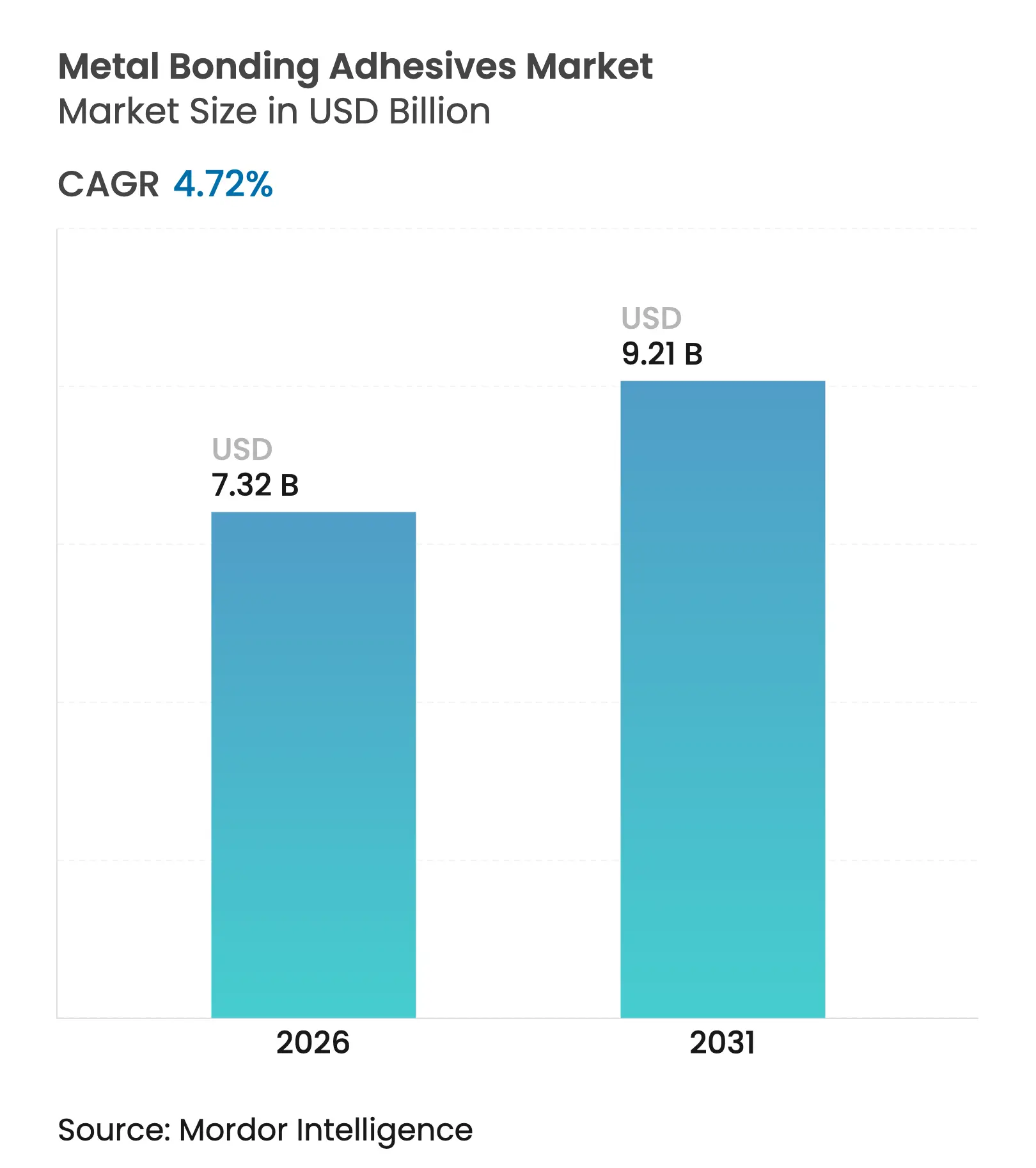

| 市場規模 (2026) | 7.32 十億米ドル |

| 市場規模 (2031) | 9.21 十億米ドル |

| 成長率 (2026 - 2031) | 4.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

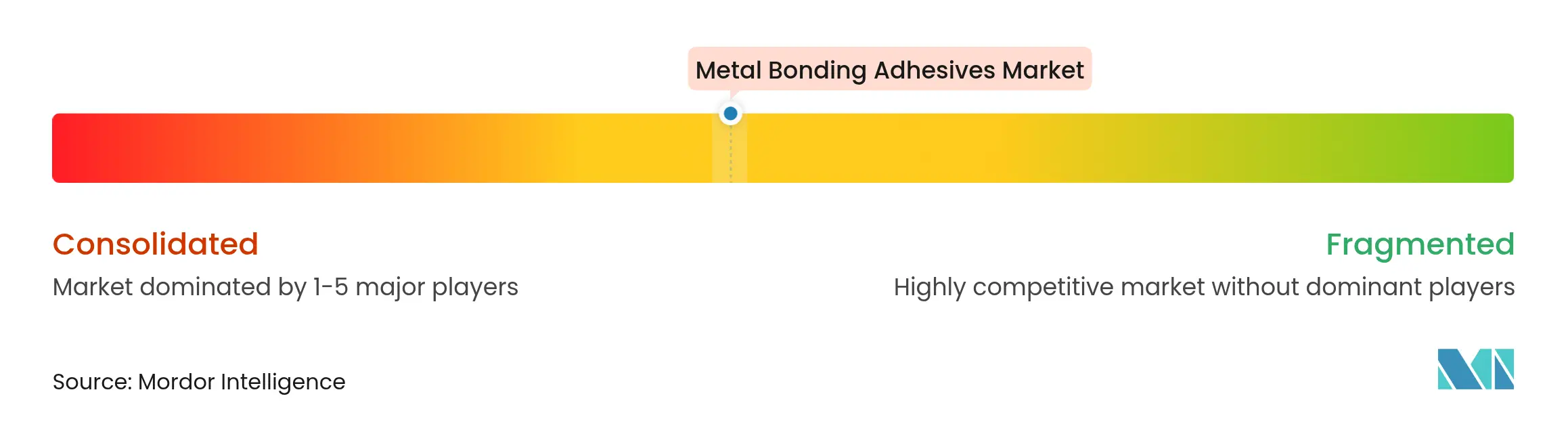

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる金属接合用接着剤市場分析

金属接合用接着剤市場規模は2025年に69億9,000万米ドルと評価され、2026年の73億2,000万米ドルから2031年には92億1,000万米ドルに達すると予測されており、予測期間(2026年〜2031年)中のCAGRは4.72%です。機械的締結から高性能接合ソリューションへの移行が、自動車、航空宇宙、電子機器、インフラプロジェクトにわたる採用を促進しています。輸送分野における軽量化プログラム、複合材料と金属のハイブリッド構造の増加、および持続可能性への幅広い取り組みが需要を支えています。世界的な排出規制が強化されるなか、低VOC(揮発性有機化合物)、バイオベース、またはリサイクル可能な化学製品を提供するメーカーが優位性を獲得しています。主要サプライヤーが重要な研究開発(R&D)パイプラインおよびグローバルサービスネットワークを掌握しているため競争の激しさは中程度にとどまっていますが、ニッチなイノベーターが次世代アプリケーションのニーズに応えるべく、熱管理、導電性、およびデボンド・オン・デマンド技術において独自の領域を切り開いています。

主要レポートの要点

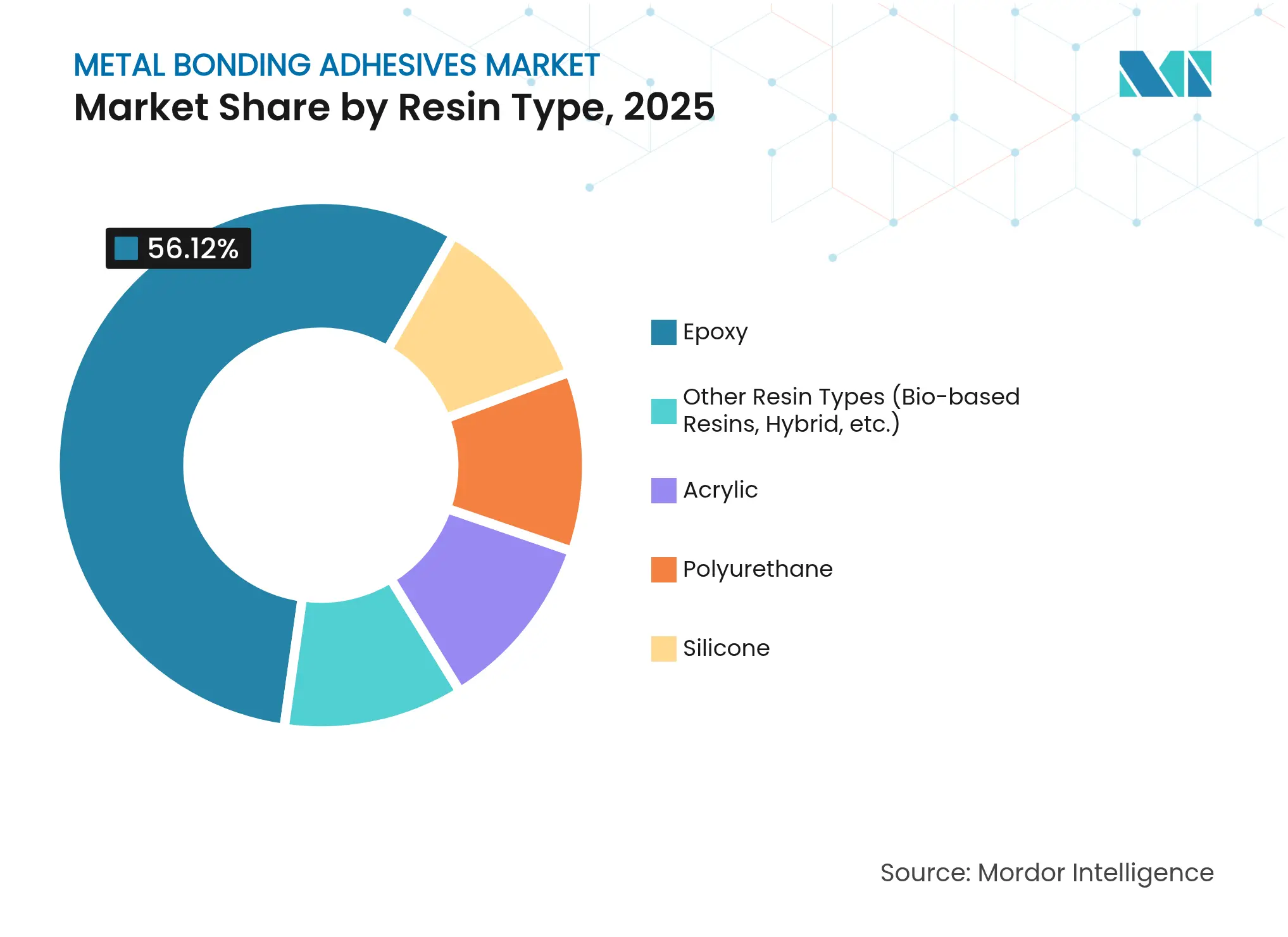

- 樹脂タイプ別では、エポキシが2025年の金属接合用接着剤市場シェアにおいて最大の収益シェア56.12%を獲得しました。ただし、ポリウレタンの収益シェアは2031年までに最速のCAGR 5.24%で拡大すると予測されています。

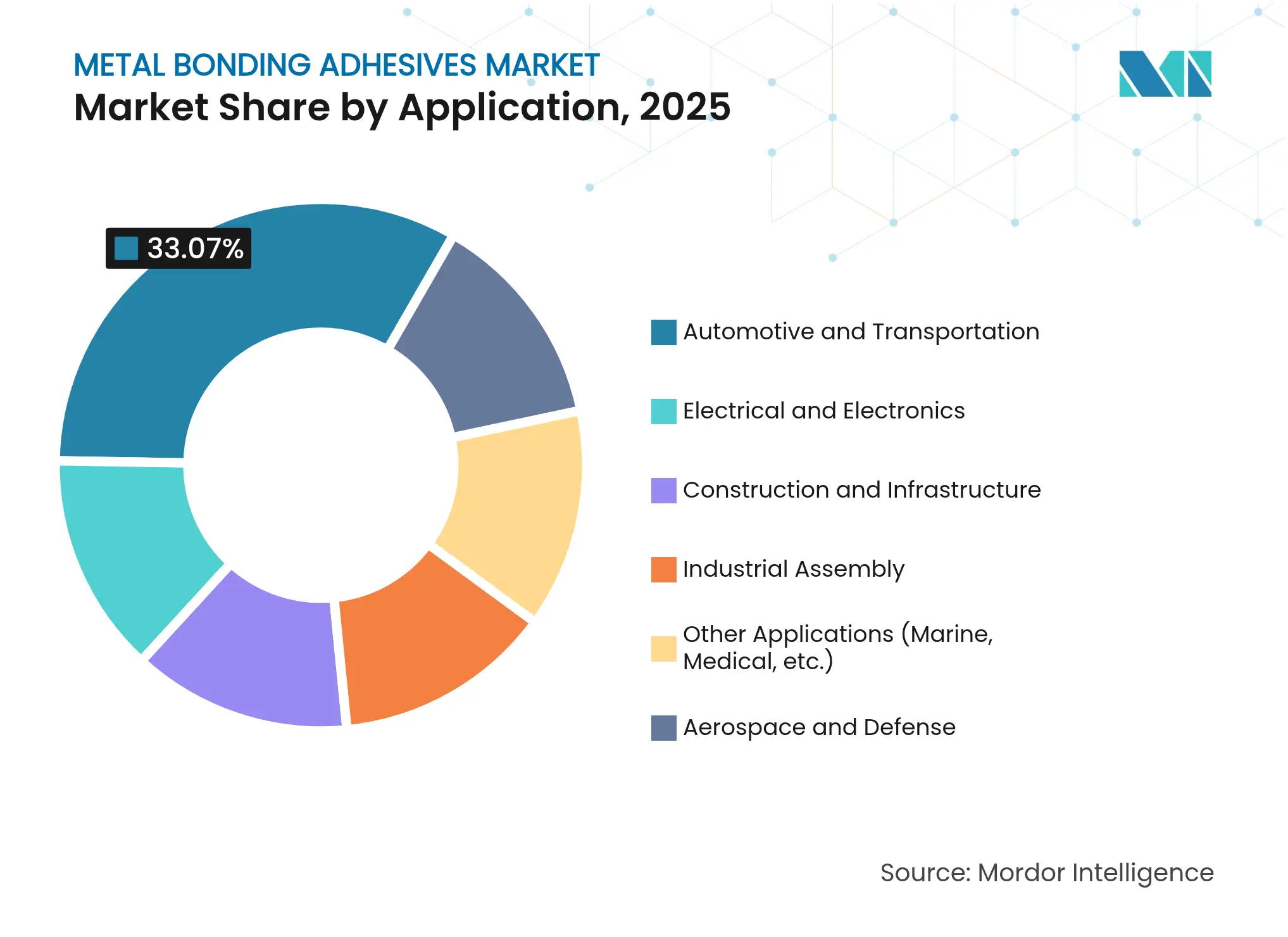

- 用途別では、自動車・輸送が2025年に収益シェア33.07%でトップとなりました。電気・電子は2026年〜2031年の間にCAGR 5.52%で成長すると予測されています。

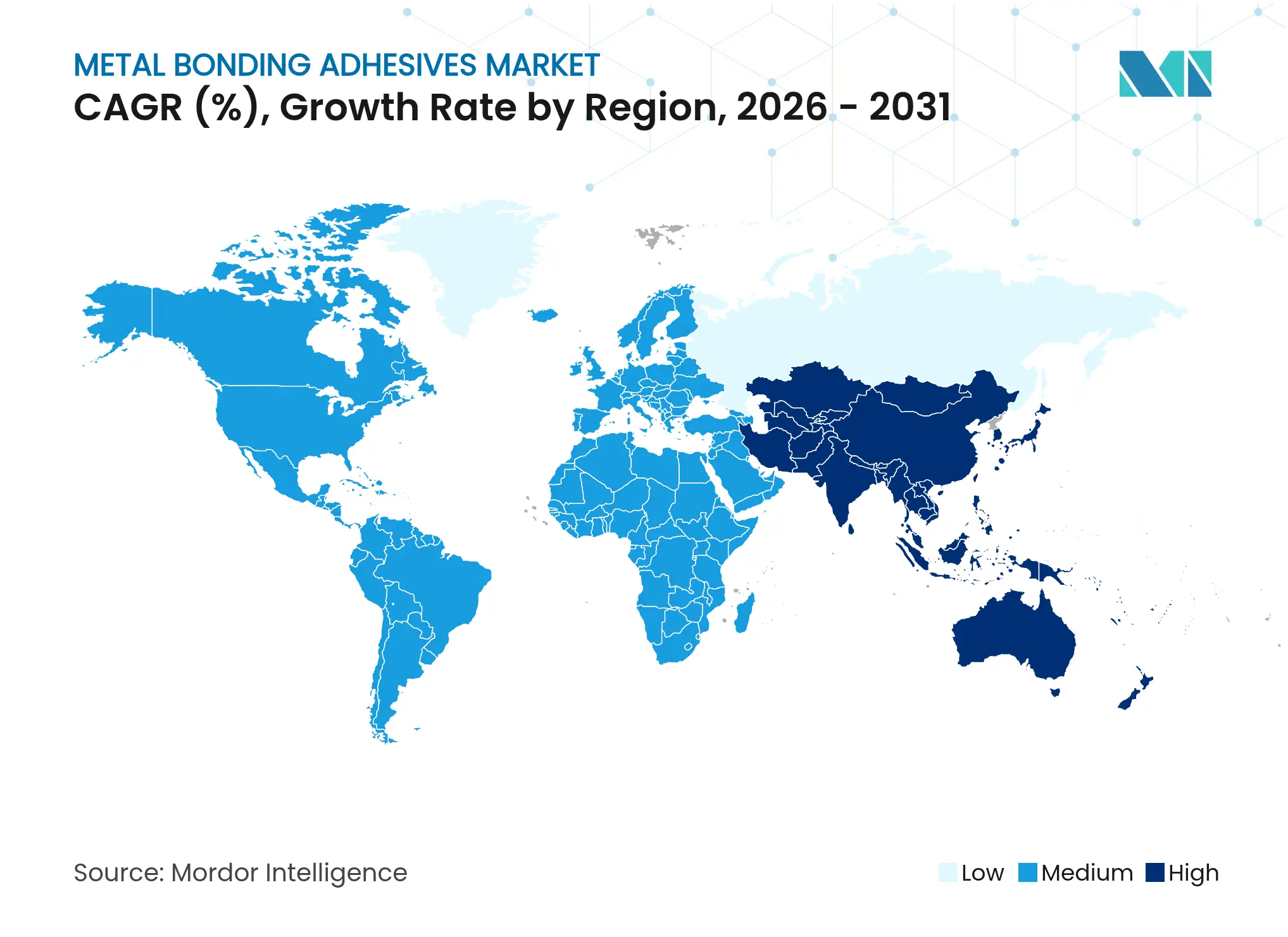

- 地域別では、アジア太平洋が2025年の金属接合用接着剤市場規模の46.31%を占め、2031年までCAGR 5.63%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル金属接合用接着剤市場のトレンドとインサイト

促進要因のインパクト分析*

| 促進要因 | CAGRへの影響(概算%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車・鉄道における軽量化推進 | +1.2% | グローバル、アジア太平洋および欧州 | 中期(2〜4年) |

| 航空宇宙の複合材料と金属の接合における採用拡大 | +0.8% | 北米および欧州 | 長期(4年以上) |

| 接着接合鋼を用いたインフラ改修 | +0.9% | 先進市場 | 中期(2〜4年) |

| 導電性金属接着剤を必要とする小型化電子機器 | +1.1% | アジア太平洋中心、北米 | 短期(2年以内) |

| 風力タービンブレードの金属インサート補修 | +0.6% | 欧州および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車・鉄道における軽量化推進

厳格な燃料効率基準を満たすための自動車産業による積極的な軽量化追求が、従来の機械的締結の代替として金属接合用接着剤への前例のない需要を促進しています。自動車OEM(相手先ブランド製造業者)は現在、フリート平均CO₂制限およびクラッシュエネルギー目標を達成するための主要接合方法として構造用接着剤を指定しています。Henkelは2024年にバッテリー試験センターを開設し、部品重量を最大50%削減しながら衝撃吸収性を高める接着剤設計を検証しました[1]Henkel 自動車ソリューション、「軽量構造用接着剤ポートフォリオ」、henkel.com。鉄道車両メーカーも同様の流れに従い、リベットや溶接に対する振動減衰性および耐食性の向上を挙げています。規制目標が強化されるにつれ、金属接合用接着剤市場はマルチマテリアル車両プラットフォームへの組み込みをさらに深め、ユニット当たりのコンテンツを拡大し、地域サプライヤーをグローバルプログラムへと引き込んでいます。

航空宇宙の複合材料と金属の接合における採用拡大

航空宇宙メーカーは、燃料効率とパフォーマンス最適化の絶え間ない追求に後押しされ、複合材料と金属構造の接合という複雑な課題に対処するために金属接合用接着剤への依存度を高めています。ハイブリッド胴体および翼の設計では、炭素繊維パネルをチタンまたはアルミニウムフレームに接合するため、極低温から400°Fのサイクルに耐える接着剤が求められます。Master BondのSupreme 10HTシリーズはこのような接合を支え、燃料や油圧液への耐性を提供しています。プラズマ活性化およびエッチドプライマー処理により、接合寿命が60,000飛行時間を超えるまで延長されています。無人航空機、人工衛星、および新興の航空モビリティ機が特殊グレードの対象領域を広げ、金属接合用接着剤市場においてプレミアム価格を維持しています。

接着接合鋼を用いたインフラ改修

先進国経済全体における老朽化したインフラが、構造改修プロジェクトにおける金属接合用接着剤に対して大きな機会を生み出しており、従来の補修方法では不十分または法外に高額であることが多い状況です。橋梁管理者は構造用エポキシを「冷間施工型鋼材グラウト」として採用し、熱影響部を発生させることなく隙間腐食を抑止しています。バージニア州交通局は大規模な実証実験で成功を示し、車線閉鎖を伴う溶接作業を排除してライフサイクルコストを低減しました。速硬化型化学製品は稼働中の資産におけるダウンタイムを抑制し、配合されたチキソトロピー性により頭上施工が容易になります。米国、カナダ、ドイツ、日本における景気刺激策に裏付けられた補修予算が継続的な受注に結びつき、新規建設への依存を超えて金属接合用接着剤市場を押し上げています。

導電性金属接着剤を必要とする小型化電子機器

システム・イン・パッケージ・アーキテクチャおよび3次元集積回路(IC)は、より低いリフロー温度域で動作する銀充填ペーストおよびシンタリングフィルムを必要としています。MacDermid Alphaのダイアタッチ材料はこれらの制約に対応し、AIアクセラレーターおよび5Gベースステーションにおける激しい熱サイクルに耐えます。フレキシブルウェアラブルには、曲げ下でも導電性を維持する接着剤が必要であり、伸縮性樹脂バックボーンへのR&Dを推進しています。電子機器セグメントの勢いは、成熟した輸送エンドマーケットを上回るペースでユニット数量を押し上げ、金属接合用接着剤市場参加者の収益を多角化しています。

阻害要因のインパクト分析*

| 阻害要因 | CAGRへの影響(概算%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| エポキシおよびイソシアネート原材料価格の変動 | -1.4% | グローバル、アジア太平洋において顕著 | 短期(2年以内) |

| より厳格なグローバルおよび地域のVOC・排出規制 | -0.9% | 欧州および北米 | 中期(2〜4年) |

| 接着接合金属組立品の低リサイクル性 | -0.7% | 欧州および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エポキシおよびイソシアネート原材料価格の変動

原材料価格の不安定性が金属接合用接着剤市場の成長を大きく制約しており、サプライチェーンの混乱と原料入手の課題によりエポキシ樹脂コストが大幅な変動を経験しています。2025年の原料混乱により、ドイツではエポキシコストが1.73%上昇した一方、在庫増により同月中にアジアの価格は1.4%下落し、裁量的プロジェクトが停滞しました。EU(欧州連合)のREACH(化学物質の登録、評価、認可および制限)規則におけるジイソシアネートに関する規定は、コストのかかる再処方または労働者向け研修の実施を義務付けています。サプライヤーは複数年のフェノールおよびプロピレンオキサイド契約を締結するか、上流統合を進めることで価格変動をヘッジしていますが、これらの戦略は中小規模の転換業者には利用しにくいものです。高い原料リスクは短期的な受注の視認性を低下させ、金属接合用接着剤市場の成長見通しを抑制しています。

より厳格なグローバルおよび地域のVOC・排出規制

主要市場全体で揮発性有機化合物規制が一段と厳格化されており、金属接合用接着剤メーカーに対して大幅なコンプライアンスコストと処方上の課題をもたらしています。カナダは2024年1月に130種類の接着剤クラスに対するVOC濃度上限を設定し、EUの基準値およびPFAS(ペルフルオロアルキル物質およびポリフルオロアルキル物質)規制案と足並みを揃えました。水系またはUV硬化型システムへの再処方は、剪断強度を低下させたりサイクルタイムを延長させたりする可能性があり、エンドユーザーの適用コストを引き上げます。資本制約のある中小企業は切り替えを遅らせており、短期的な普及を鈍化させています。排出規制のグローバルな収斂はコンプライアンス裁定取引の余地をなくし、次世代化学製品が性能ギャップを埋めるまでの間、金属接合用接着剤市場を若干引き下げる幅広い転換を強いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:エポキシの支配的地位が持続可能性の課題に直面

エポキシ製品は2025年の金属接合用接着剤市場の56.12%を占め、航空宇宙スキン、電子ダイアタッチおよび自動車構造接合における比類のない強度、耐薬品性、寸法安定性に支えられています。ポリウレタングレードは2031年までCAGR 5.24%で成長チャートのトップに立ち、マルチマテリアル車体構造で求められる耐衝撃性と柔軟性を背景に成長しています。エポキシ接合ソリューションの金属接合用接着剤市場規模は着実な拡大が見込まれますが、欧州のジイソシアネート規制が低排出ポリウレタンおよびバイオベースハイブリッドへの移行を促す圧力が高まっています。アクリルおよびシリコーン化学製品は、迅速な固定または極端な耐熱性が必須となるニッチ用途において引き続き存在感を保っています。インキュベーター試験中の光誘起デボンドエポキシは、クローズドループのリサイクル性を解放し、2030年以降のシェア配分を再編する可能性があります。

ポリウレタンサプライヤーは、同等のマージンでゆりかごから市場までのCO₂を削減する60%バイオコンテンツ製品を投入することで、持続可能性とパフォーマンスを橋渡ししており、剥離強度を損なっていません。アクリルは、プレファブ建築メーカーのVOCコンプライアンス負担を最小化する溶剤フリーの二液型システムの恩恵を受けています。すべての化学製品にわたり、熱伝導性と電気絶縁性を両立するフィラーが従来のセグメント境界を曖昧にし、金属接合用接着剤市場全体でキログラム当たりの高付加価値化を支えています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

用途別:電子機器の急成長が自動車のリーダーシップに挑戦

自動車・輸送は依然として2025年収益の33.07%を占めていますが、電動化によって価値のプールがバッテリーモジュールポッティング、セル・ツー・パック用ギャップフィラー、バスバー接合へとシフトしています。電子機器収益はCAGR 5.52%で上昇しており、スマートフォン、5Gルーター、人工知能(AI)アクセラレーターが3ppm(百万分率)未満の吸湿性を持つ導電性フィルムとアンダーフィル接着剤を必要とするなか、格差が縮まっています。採用曲線が続けば、次の計画サイクルで金属接合用接着剤市場シェアのリーダーが電子機器側に傾く可能性があります。

産業用組立、建設、インフラセグメントは、工場の改修や建物ファサードのアップグレード時に労働集約的な溶接を置き換えるために構造接合を活用しており、メーカーにとって安定したベースラインを確保しています。上振れのポテンシャルは航空宇宙にあり、ワイドボディ機のバックログと防衛プログラムが1ユニット当たりより大きな接合パネル量をもたらしています。医療および船舶のニッチ市場は、規制上の障壁と過酷な環境から生じるプレミアムマージンを確保していますが、金属接合用接着剤市場規模への貢献はトン数ベースでは控えめです。EVパワートレイン熱界面とデータセンター液冷プレート間のクロスラーニングがレシピの多様化を加速し、複数の垂直市場にわたる漸進的な売上を促進しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

アジア太平洋は2025年のグローバル需要の46.31%を占め、中国とインドが自動車生産、電子機器組立、インフラ近代化を深化させるなかCAGR 5.63%で拡大しています。HenkelのマハラシュトラにおけるLoctite新拠点とTesaのムンバイおよびベンガルールのオフィスは、リードタイムを短縮し、地域OEM向けに仕様を調整しています。日本と韓国は高付加価値の電子機器用途を維持し、超クリーンかつ低アウトガスグレードに対するプレミアムを支払っています。マレーシアとタイにおける航空機複合材料の下請け加工が追加の消費層を形成し、金属接合用接着剤市場における当該地域の優位性を確固たるものにしています。

北米は成熟しながらもイノベーション主導のアリーナとして続いています。航空宇宙プライムは極低温から(-400)°Fのエポキシを指定し、米国のEVスタートアップは難燃性バッテリーギャップフィラーの試験を加速させています。カナダの2024年VOC規制は水系化学製品の早期採用を後押ししており、後に輸出市場へと波及しています。連邦橋梁改修助成金がエポキシ鋼板接合の需要を生み出し、自動車モデルチェンジの休止期間中も金属接合用接着剤市場を維持しています。

欧州は持続可能性とリサイクル性に注力しています。風力エネルギーOEMはブレードの耐用年数末期の処理を容易にするためデボンド・オン・コマンド樹脂を採用し、循環経済ソリューションにおける同地域のリーダーシップを強化しています。2023年以降のジイソシアネート規制に準拠した低排出ポリウレタンの展開により、コストのかかるオンサイト研修プログラムなしに継続的な適用が可能になっています。自動車の軽量化とPFASフリー電子グレードを求める包装メーカーが、地域全体のGDP鈍化にもかかわらず堅調な需要を下支えしています。厳格な規制と先進的なR&Dの融合が欧州を金属接合用接着剤市場における次世代トレンドの先行指標へと形成しています。

競争環境

金属接合用接着剤市場はHenkel AG & Co. KGaA、3M、H.B. Fuller Company、Sika AG、Dowが存在する中程度の集中度を示しています。Henkel、3M、Sikaはグローバルなテクニカルセンターとマルチチャネル流通を活用してシェアを守っています。主要樹脂前駆体への垂直統合により、揮発性の高いフェノール、エピクロロヒドリン、MDI(ジフェニルメタンジイソシアネート)流通に対するマージンを保護し、社内インキュベーターはバイオベースおよびデボンド可能なプラットフォームを迅速化しています。3Mは半導体ミニLEDバックプレーン向けに銅対銅接合フィルムを試験しており、SikaはUV硬化型化学製品でタービンのダウンタイムを削減すべく風力エネルギー補修ツールボックスを拡大しています。中堅ライバルは専門特化を追求しています。H.B. Fullerはカテーテルおよび外科器具組立向けのシアノアクリレートおよびエポキシシリンジシステムにアクセスするため、Medifill LtdおよびGEM S.r.l.の買収を通じて医療機器分野への展開を拡大しました。

金属接合用接着剤業界のリーダー企業

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Dow

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年2月:Henkel AG & Co. KGaAは次世代医療グレードのシアノアクリレートベースの瞬間接着剤、Loctite 4011SおよびLoctite 4061Sの2製品を発表しました。両新製品はISO 10993生体適合性基準に基づいてテストされており、金属、プラスチック、ゴムを含むほとんどの基材や材料に接着します。

- 2024年1月:Permabondの欧州子会社であるPermabond Europeは、新しい強靱化アクリル接着剤、Permabond TA4208 Blackを発売しました。この接着剤は二液型1:1強靱化アクリルであり、金属、プラスチック、複合材料、セラミックス、木材を含むほとんどの基材に良好に接着します。

グローバル金属接合用接着剤市場レポートのスコープ

金属接合用接着剤は、動作、応力、高温、およびその他の過酷な条件にさらされた際の分離に抵抗するのに十分な強度と柔軟性を持つ接合を形成するために、2つ以上の金属表面を結合または接続するために使用される高性能接着剤または化学製品です。

金属接合用接着剤市場は、樹脂タイプ、用途、および地域によってセグメント化されています。樹脂タイプ別では、市場はアクリル、エポキシ、ポリウレタン、シリコーン、およびその他の樹脂タイプ(バイオベース樹脂、ハイブリッドなど)にセグメント化されています。用途別では、市場は自動車・輸送、航空宇宙・防衛、電気・電子、産業用組立、建設・インフラ、およびその他の用途(船舶、医療など)にセグメント化されています。レポートはまた、主要地域にわたる27か国の金属接合用接着剤市場の市場規模と予測もカバーしています。

各セグメントについて、市場規模と予測は金額ベース(米ドル)で算出されています。

| アクリル |

| エポキシ |

| ポリウレタン |

| シリコーン |

| その他の樹脂タイプ(バイオベース樹脂、ハイブリッドなど) |

| 自動車・輸送 |

| 航空宇宙・防衛 |

| 電気・電子 |

| 産業用組立 |

| 建設・インフラ |

| その他の用途(船舶、医療など) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| エジプト | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 樹脂タイプ別 | アクリル | |

| エポキシ | ||

| ポリウレタン | ||

| シリコーン | ||

| その他の樹脂タイプ(バイオベース樹脂、ハイブリッドなど) | ||

| 用途別 | 自動車・輸送 | |

| 航空宇宙・防衛 | ||

| 電気・電子 | ||

| 産業用組立 | ||

| 建設・インフラ | ||

| その他の用途(船舶、医療など) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| エジプト | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

グローバル金属接合用接着剤市場の現在の規模は?

市場は2026年に73億2,000万米ドルで、2031年までに92億1,000万米ドルに達する軌道に乗っています。

金属接合用接着剤市場の成長速度は?

軽量化、電子機器の小型化、インフラ改修に牽引され、2026年〜2031年の間にCAGR 4.72%を記録する予測です。

金属接合用接着剤市場で最大のシェアを持つ樹脂タイプは?

エポキシが2025年収益の56.12%を占め、優れた強度と熱安定性を背景にトップです。

最も成長の速い用途セグメントは?

電気・電子は機器の小型化加速を背景に、2031年までCAGR 5.52%で拡大すると予測されています。

金属接合用接着剤市場を支配する地域は?

アジア太平洋が2025年に46.31%のシェアを持ち、2031年まで最高の地域CAGRである5.63%を維持しています。

最終更新日: