ガラス接着剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.45 十億米ドル |

| 市場規模 (2031) | 5.86 十億米ドル |

| 成長率 (2026 - 2031) | 5.68% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるガラス接着剤市場分析

ガラス接着剤市場規模は2026年に推定44億5,000万米ドルであり、2025年の42億1,000万米ドルから成長し、2031年には58億6,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 5.68%で成長します。需要の堅調さは、積層自動車グレージング、フレームレス建築ファサード、ミニLEDディスプレイ組立、およびポイント・オブ・ケア医療機器における同材料の用途拡大に起因しており、精密な光学的透明性、信頼性の高い構造強度、および厳格化する環境規制への適合が求められています。UV硬化型化学品、自動化対応のディスペンシングシステム、および垂直統合型サプライチェーンへの継続的な移行により、サプライヤーは電子機器・自動車工場におけるタクトタイムの短縮に対応しつつ、揮発性有機化合物(VOC)排出量を抑制することが可能となっています。アジア太平洋地域における建築基準の強化、プレミアム車両へのスマートガラスの採用、および分散型診断におけるマイクロ流体工学の利用拡大が、市場の中期的な成長軌道を下支えしています。しかしながら、エネルギーコストの変動がエポキシおよびシリコーンの原料経済性に影響を与えており、従来のシアノアクリレートをめぐる生体適合性への懸念が医療機器分野での改革を迫っています。

主要レポートの要点

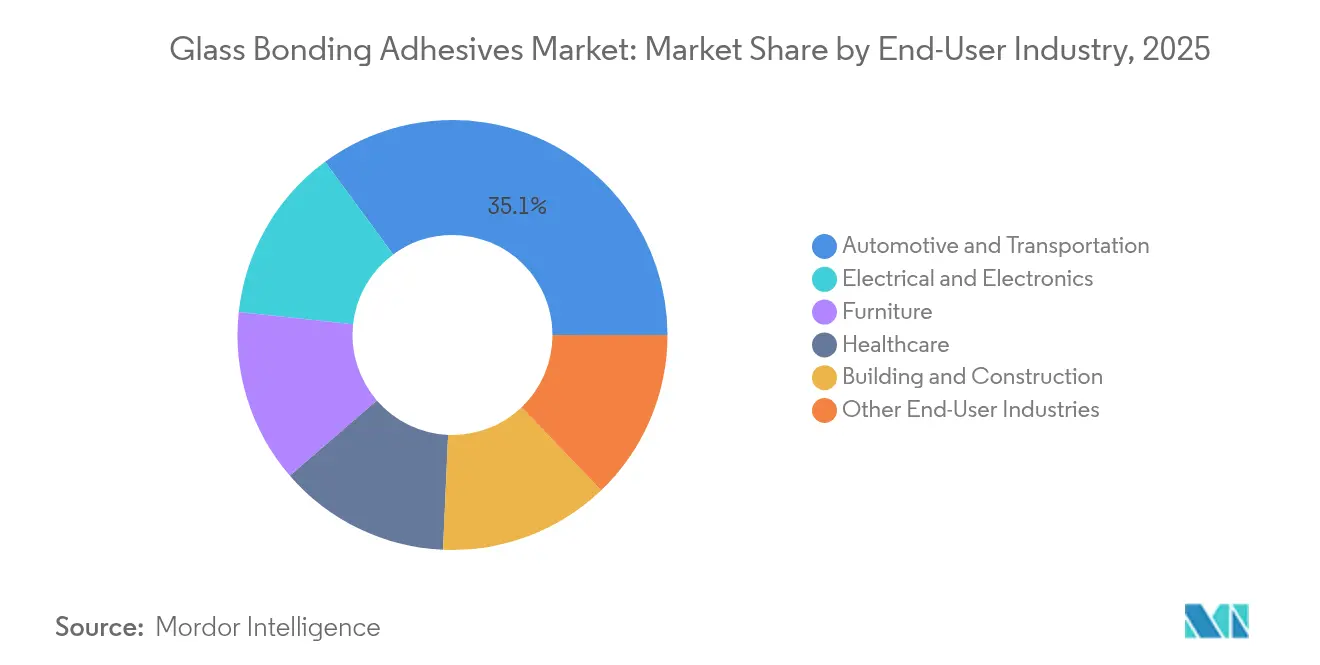

- エンドユーザー産業別では、自動車・輸送が2025年に35.10%の収益シェアをリードしました。電気・電子は2031年にかけてCAGR 6.41%で拡大する見込みです。

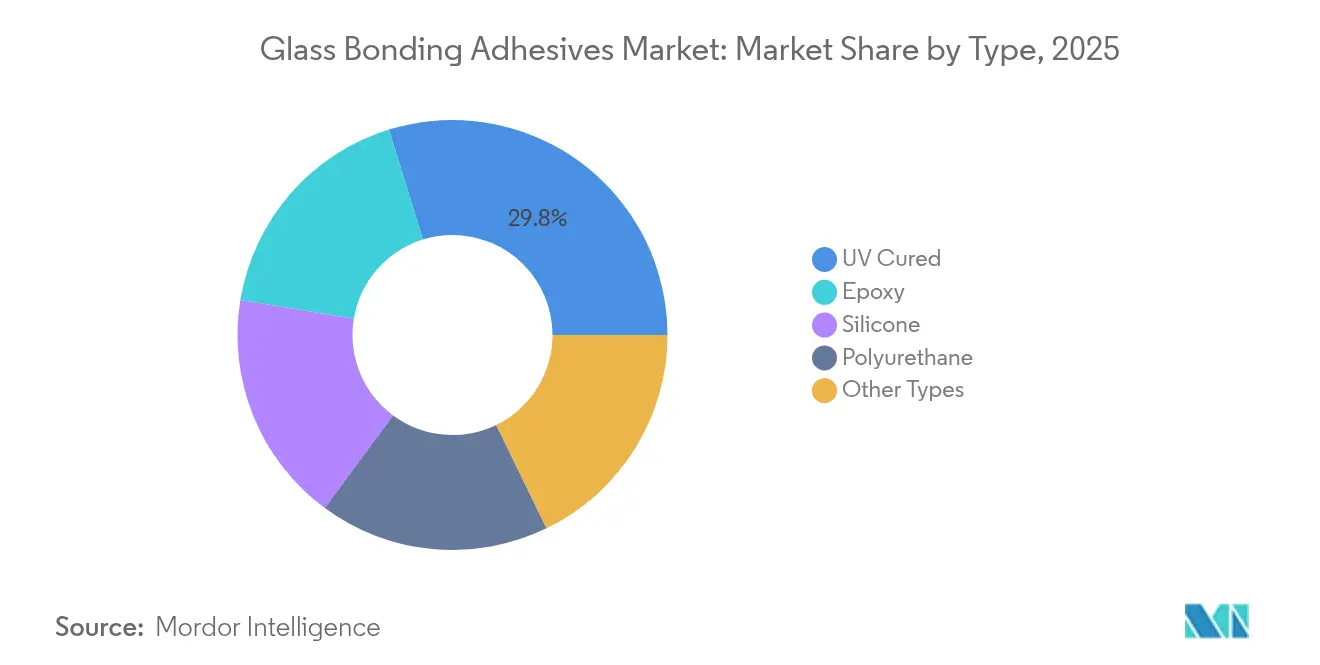

- 製品タイプ別では、UV硬化型製剤が2025年に29.78%の収益シェアを獲得しました。シリコーン接着剤は2031年にかけてCAGR 6.86%で最も速く成長する見込みです。

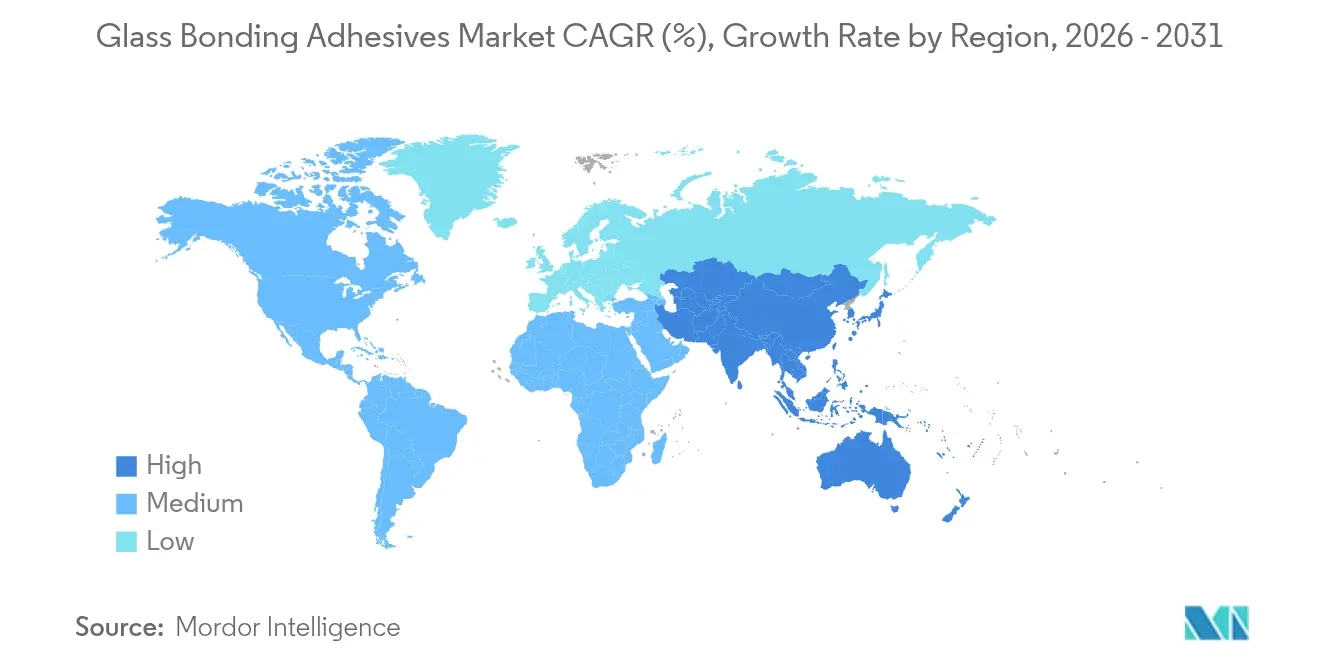

- 地域別では、アジア太平洋が2025年の収益の41.02%を占めました。同地域は2031年にかけて最高のCAGR 6.54%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のガラス接着剤市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGR予測への影響(%、概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車グレージングにおける積層ガラスおよびスマートガラスの採用急増 | +1.2% | アジア太平洋および北米が主導する世界全体 | 中期(2〜4年) |

| ミニLEDおよびマイクロLEDディスプレイ組立ラインの拡大 | +0.8% | アジア太平洋中心、北米への波及 | 短期(2年以内) |

| アジア太平洋におけるフレームレス建築ファサードの急速な拡大 | +1.1% | アジア太平洋が主要、中東が台頭 | 長期(4年以上) |

| UV硬化型化学品を促進する厳格なVOC削減規制 | +0.9% | 欧州・北米、世界規模で拡大中 | 中期(2〜4年) |

| ポイント・オブ・ケア医療診断機器に対する需要の増加 | +0.6% | 世界全体、先進市場での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車グレージングにおける積層ガラスおよびスマートガラスの採用急増

自動車メーカーはヘッドアップディスプレイ、エレクトロクロミック層、およびセンサーアレイをフロントガラスに直接埋め込み、ブラケットやクランプを透明な構造接合部に置き換えています。Sikaのパワーキュアテクノロジーはレガシーウレタンに比べて硬化時間を50%短縮し、先進運転支援システム(ADAS)レーダーの電磁透過性を維持し、マイナス40℃からプラス120℃の間の繰り返し熱負荷に耐えます[1]「構造用シリコーン SG-500 データシート」、sika.com。接着剤はガラスと金属フレームの熱膨張差を吸収しつつ、継続的なUV照射下でも透明性を保持しなければなりません。プレミアム車両プログラムはマス市場モデルよりも速くスマートガラスを導入していますが、ダウンストリームでの採用は、ティア1グレージングサプライヤーがUV安定シリコーンを標準化するにつれて加速しています。積層ライト1枚ごとに独立してシールされる機能層が増えるため、1台当たりのユニット消費量が増加します。これらの要因が組み合わさって、ガラス接着剤市場の予測CAGRに1.2パーセントポイントが加算されます。

ミニLEDおよびマイクロLEDディスプレイ組立ラインの拡大

スマートフォン、ノートブック、および車載インフォテインメントメーカーは、サブミリメートルのダイ配置精度を要求するハイスループットのミニLEDバックプレーンラインを設置しています。アウトガスが5 ppm未満のUV硬化型アクリレートが敏感な接合部を保護し、低収縮シリコーンハイブリッドがポスト硬化中の超薄型カバーガラスの反りを防止します。X Display Companyのマイクロ転写印刷特許は、接着フィレットの高さが2 μm未満に抑えられた場合に99.99%の歩留まりを報告しています。産業用ヒューマンマシンインタフェース(HMI)および航空電子機器にも適用が拡大しており、マイナス55℃からプラス85℃の振動耐性および熱サイクルには、弾性率0.5〜1.2 MPaの範囲が求められます。多くの場合2秒未満のUV露光という急速な組立サイクルは、パネルメーカーの設備総合効率(OEE)の測定可能な向上につながり、市場CAGRに0.8パーセントポイントの追加上昇を支えています。

アジア太平洋におけるフレームレス建築ファサードの急速な拡大

アジアのデベロッパーは、構造用シリコーンによって風荷重および自重を鉄骨アンカーに直接伝達するポイントサポート式カーテンウォールとフィン支持ガラス屋根を好みます。Sikasil SG-500は、熱帯の高湿潤サイクルにおいて25年の耐用年数を示し、ASTM C1184の構造用シリコーン基準を満たします。クリスタル・ハウスの事例は、ガラスレンガをガラスモルタルにUV硬化接着する工法を実証し、±0.25 mmの公差と完全に透明なファサードを実現しています。輸送ハブにおける爆風耐性グレージングの需要は、20 kPaを超えるピーク圧力を破砕なしで分散できるエポキシ・シリコーンハイブリッドテープソリューションを促進しています。中国、インド、東南アジアにおけるインフラ支出の累積がファサードグレードシーラントの持続的な二桁の数量成長をもたらし、CAGRに1.1パーセントポイントの上昇をもたらしています。

UV硬化型化学品を促進する厳格なVOC削減規制

カリフォルニア州規則1168および欧州グリーンディールは、多くの建設・産業用接着剤においてVOCを50 g/Lに制限し、購買担当者を無溶剤UV硬化型システムへと誘導しています。米国環境保護庁(EPA)は、UVランプが瞬時の重合を実現することから、熱オーブンと比較して最大95%のエネルギー節約を試算しています。シリコーン変性ポリアクリレートは、キセノンアーク照射1,000時間後でも96%の透明性とグレード0のクロスカット密着性を維持し、複層ガラスユニット(IGU)の耐久性規格を満たしています。電子機器ハウジングおよび煙感知器レンズ向けのプラスチック接着への採用も進んでおり、相手先ブランド製造業者(OEM)が生産拠点全体で材料承認を統一しています。この規制的追い風は、ガラス接着剤市場の予測CAGRに約0.9パーセントポイントを加算します。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(%、概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エポキシおよびシリコーン原料コストを押し上げるエネルギー価格の変動 | -0.7% | 世界全体、欧州およびアジアへの影響が顕著 | 短期(2年以内) |

| 医療用途における特定のシアノアクリレートをめぐる細胞毒性懸念 | -0.4% | 世界全体、先進市場でより厳格な規制 | 中期(2〜4年) |

| 大型ガラスパネル向け精密ディスペンシングにおける技術人材不足 | -0.5% | アジア太平洋および北米、欧州でも影響が拡大しつつある | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エポキシおよびシリコーン原料コストを押し上げるエネルギー価格の変動

地政学的緊張および製油所の停止により、2024年末にブレント原油は1バレルあたり97米ドル付近まで上昇し、ベンゼンおよびシリコンメタル由来の中間体のコストが増加しました。複合樹脂サプライヤーのAOCは欧州において1トンあたり150〜200ユーロの値上げを実施し、下流の接着剤ラインのマージンを圧迫しました。規模の小さい製剤メーカーは長期契約を持たないことが多く、より高い在庫バッファーを保有せざるを得ず、運転資本が増加し、革新プロジェクトが遅延します。このコスト転嫁は、価格感応度の高いグレージングまたはディスプレイ用途を脅かし、予測CAGRから推定0.7パーセントポイントを削減します。

医療用途における特定のシアノアクリレートをめぐる細胞毒性懸念

メチルおよびエチルシアノアクリレートは眼および呼吸器への刺激を引き起こす可能性があり、外科用途での表示強化および使用制限が求められています[2]世界保健機関、「シアノアクリレートへの曝露」、who.int。食品医薬品局(FDA)の安全性審査では中程度のアレルギー反応が記録されており、カテーテルおよび内視鏡接着においてシリコーン、ポリウレタン、またはUV硬化型アクリレート代替品に対するOEM需要が高まっています。再処方化サイクルは認定リードタイムを延長し、研究開発(R&D)コストを増加させ、予測CAGRからおよそ0.4パーセントポイントを削減します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:製造効率に牽引されるUV硬化型の優位性

UV硬化型システムは2025年に収益の29.78%を占め、1秒間のフラッシュ硬化が自動車ウィンドシールドおよびテレビバックライトバーのタクトタイムを短縮するため、中心的な地位を占めています。UV製品に紐づくガラス接着剤市場規模は、OEMが水銀フリーLEDランプおよびインライン検査センサーを導入するにつれて、年率5.72%で拡大する見込みです。エポキシは12 N/mm超のはく離強度が義務付けられる鉄道窓の構造接合において依然として主流ですが、ポリウレタンの使用は欧州のジイソシアネート規制のもとで縮小傾向にあります。シリコーングレードは、極端な熱的柔軟性を要求するフレームレスファサードプロジェクトを背景に、CAGR 6.86%を達成する見込みです。ホットメルトおよびアナエロビック化学品は、プロセスの簡便性が光学的完全性を上回る家電ガラスパネルおよびコンプレッサーサイトグラスでニッチながら不可欠な存在であり続けます。

OEMは総保有コストを評価します。UVリグはエネルギーを95%削減し、かつてコンベクションオーブンが占めていた貴重な床面積を解放します。信越化学のUV硬化型液状シリコーンゴム(LSR)は硬化収縮率が0.1%未満であり、光学的歪みのない超薄型カメラカバーガラス接着を実現します。接着剤とプログラマブルな計量・ディスペンスロボットをバンドルで提供するサプライヤーは、顧客のスイッチングコストを高め、ライフサイクルサービス収益を確保します。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:電子機器の加速を背景とした自動車のリーダーシップ

自動車・輸送のガラス接着剤市場シェアは2025年に35.10%を占め、積層ライト、ヘッドアップディスプレイ(HUD)の統合、および自律センサーキャリブレーションが1台当たりのグラム数増加を牽引しました。ルーフクラッシュ耐性および軽量グレージングモジュールに関する規制的要請が構造接着剤を引き続き注目させています。電気・電子用途は、テレビ、タブレット、および自動車コックピット向けミニLEDバックプレーンに牽引され、2031年にかけてCAGR 6.41%を記録する見込みです。建築・建設はアジアの都市スカイラインを背景にファサードシーラントの第3位の消費分野であり続け、ヘルスケアは注射器ポンプマニホールドまたはシングルユースカートリッジがすべて生体適合性プロトコルを満たさなければならないことからプレミアムマージンを獲得しています。家具および特殊産業用途は、装飾用エッジや金属ファスナーが視野を遮る機械ビジョンエンクロージャーにおける透明接着で需要を補完しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の収益の41.02%を占め、2031年にかけてCAGR 6.54%を追跡しており、中国の1兆米ドルのインフラプログラムおよびインドの二桁台の自動車生産増加が下支えしています。地元調達の電気自動車(EV)グレージングに対する政府の義務付けが数量を追加しつつ、シーラントの輸入代替を促進しています。Sikaがシンガポールおよび西安に設置した工場はリードタイムを短縮し、熱帯高湿潤環境向けの製剤をカスタマイズしています。日本と韓国は、欠陥許容値が十億分の一単位で計測されるマイクロLEDおよび半導体ウェーハ接着において高付加価値の売上を提供しています。

北米は、ガラスコックピットディスプレイに低弾性率シリコーンエンキャプシュラントを必要とする堅調な小型トラック需要と堅実な航空宇宙バックログの恩恵を受けています。カリフォルニア州のVOC規制がUV硬化型の採用を加速させ、中西部のウィンドシールド工場での改装を促しています。米国は厳格なFDA監視と深いコントラクト製造エコシステムを背景に医療機器消費を主導しています。

欧州はドイツのプレミアム自動車分野と英国の高度なファサードデザイン慣行において強固なイノベーション基盤を維持していますが、天然ガスコストの上昇により利益率は圧迫されたままです。同地域のジイソシアネート規制はOEMをシリコーンまたはUV変性ポリアクリレート製剤へと誘導しています。南米は新興市場としての上昇余地を示しており、ブラジルの乗用車回復とコロンビアの都市鉄道プロジェクトがガラス接着剤市場の需要を段階的に押し上げています。中東・アフリカの成長は、砂漠地帯のUV負荷と温度サイクルがプレミアムシリコーンシーラントを必要とするドバイ、ドーハ、リヤドの湾岸高層ビルパイプラインにかかっています。Gerresheimerの2025年上半期のガラス包装収益11億2,070万ユーロも、地域の医療消耗品における垂直連携を示しています。

競争環境

ガラス接着剤市場は、Henkel AG & Co. KGaA、3M、Sika AG、H.B. Fuller Company、Dymax Corporationなどの主要プレーヤーの存在により、中程度に統合されています。Sikaはスイスフラン112億4,000万の売上を報告し、MBCC Group、Cromar、Elmichという戦略的買収を通じて原材料の後方統合および地域流通を確保しました。H.B. Fullerはインフラへの露出を拡大するためにBuilding Adhesive Solutionsに再編し、3MはCeradyneセラミクスの知見を活用してガラスセンサーハウジングを共同開発しています。低エネルギー・水銀フリー硬化ランプおよびバイオベース原料をめぐる競争が激化しており、その最たる例がArkemaのBostikによる2024年9月の60%バイオソース原料使用のFast Glue Ultra+の発売です。サプライヤーの差別化は最終的に、バンドル価値、高度なレオロジーモデリング、インライン検査アルゴリズム、およびエンドユーザーのスクラップを最小化するフィールドサービスパッケージに依存しています。

ガラス接着剤業界のリーダー企業

Henkel AG & Co. KGaA

H.B. Fuller Company

3M

Sika AG

Dymax Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:Arkemaの子会社であるBostikが、Bostik Fast Glue Ultra+の発売を発表しました。この新製品は60%のバイオベース原料を使用して開発されており、ガラス、木材、ゴムなどを含む様々な素材の接着に適しています。

- 2024年5月:Permabond LLCが超高速硬化UV643 UV接着剤を発売しました。この製品は硬固プラスチックおよび熱可塑性プラスチックの両方に対して非常に優れた接着性を発揮するよう設計されています。UV643は高強度UVランプを使用したガラス対ガラスの接着に使用でき、フィレットとして使用でき、困難な接合部においても優れた性能を発揮します。

世界のガラス接着剤市場レポートのスコープ

ガラス接着剤市場レポートには以下が含まれます。

| エポキシ |

| シリコーン |

| ポリウレタン |

| UV硬化型 |

| その他のタイプ |

| 家具 |

| ヘルスケア |

| 電気・電子 |

| 自動車・輸送 |

| 建築・建設 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | エポキシ | |

| シリコーン | ||

| ポリウレタン | ||

| UV硬化型 | ||

| その他のタイプ | ||

| エンドユーザー産業別 | 家具 | |

| ヘルスケア | ||

| 電気・電子 | ||

| 自動車・輸送 | ||

| 建築・建設 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ガラス接着剤市場の現在の価値はいくらですか?

市場は2026年に44億5,000万米ドルと評価されており、2031年までに58億6,000万米ドルに達する見込みです。

ガラス接着剤市場をリードする製品タイプはどれですか?

UV硬化型製剤は、急速な硬化とエネルギー節約の利点により、2025年に29.78%の収益シェアを獲得しました。

最も高い需要を占めるエンドユーザー産業はどこですか?

自動車・輸送は、積層ガラスおよびスマートガラスアセンブリへの移行により、2025年の収益の35.10%を占めました。

最も速く成長する地域はどこですか?

アジア太平洋は、インフラ支出と車両生産増加に牽引され、2031年にかけてCAGR 6.54%で拡大する見込みです。

環境規制はどのように製品開発に影響を与えていますか?

欧州および北米における厳格なVOC規制が無溶剤UV硬化型化学品への移行を加速させ、新製品の発売と工場の改装を促進しています。

最終更新日: