メッシュWi-Fiシステム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.82 十億米ドル |

| 市場規模 (2031) | 13.34 十億米ドル |

| 成長率 (2026 - 2031) | 11.27% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメッシュ Wi-Fiシステム市場分析

メッシュWi-Fiシステムの市場規模は、2025年の72億3,000万米ドル、2026年の78億2,000万米ドルから、2031年までに133億4,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率11.27%を記録すると予測されています。接続デバイスの密度が高まる中、単一ルーター構成では対応が困難となっており、家庭や企業がマルチノードトポロジーを採用する動きが需要を加速させています。ハードウェアが依然として収益の大部分を占めているものの、ネットワークセキュリティやAI最適化に紐づいたサブスクリプション型サービスがベンダーの収益構造を変革し、ユーザー一人当たりの平均収益を押し上げています。マルチバンド構成は、4K映像、クラウドゲーミング、低遅延会議向けにトラフィックを分離し、かつての拡張器ベースのカバレッジに特有のボトルネックを回避できることから、標準仕様となりつつあります。地域的な成長の勢いは、通信事業者による光ファイバー展開、政府のブロードバンド基金、そして相互運用性の障壁を取り除き、一つのメッシュプラットフォームで複数ブランドの照明・サーモスタット・カメラを制御可能にするMatter 1.4.2仕様によって支えられています。これらの変化が相まって、メッシュWi-Fiシステム市場はもはやニッチなアップグレード手段ではなく、ギガビット対応家庭やスマート施設にとっての基本要件となっていることが確認されています。

レポートの主要ポイント

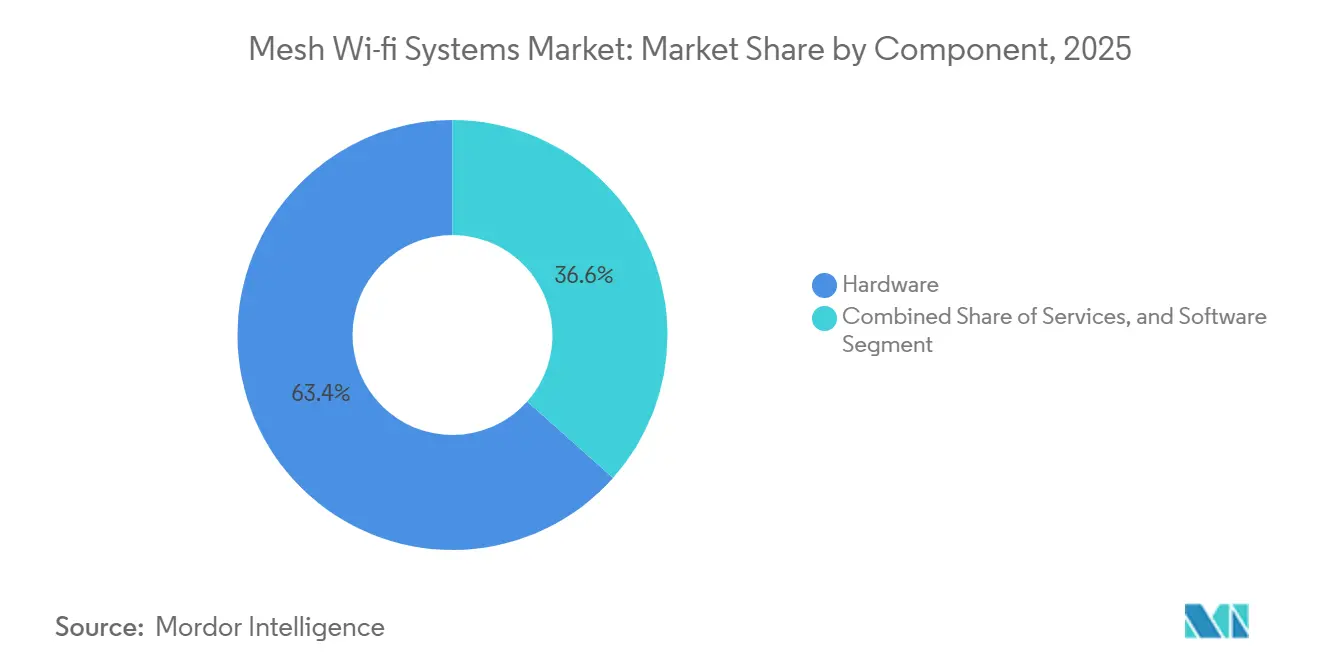

- コンポーネント別では、ハードウェアが2025年のメッシュWi-Fiシステム市場シェアの63.4%を占めてトップとなり、サービスは2031年にかけて年平均成長率13.81%で成長すると予測されています。

- バンド数別では、デュアルバンド製品が2025年のメッシュWi-Fiシステム市場の48.19%を占めましたが、クアッドバンド以上の構成は2031年にかけて年平均成長率15.62%で拡大しています。

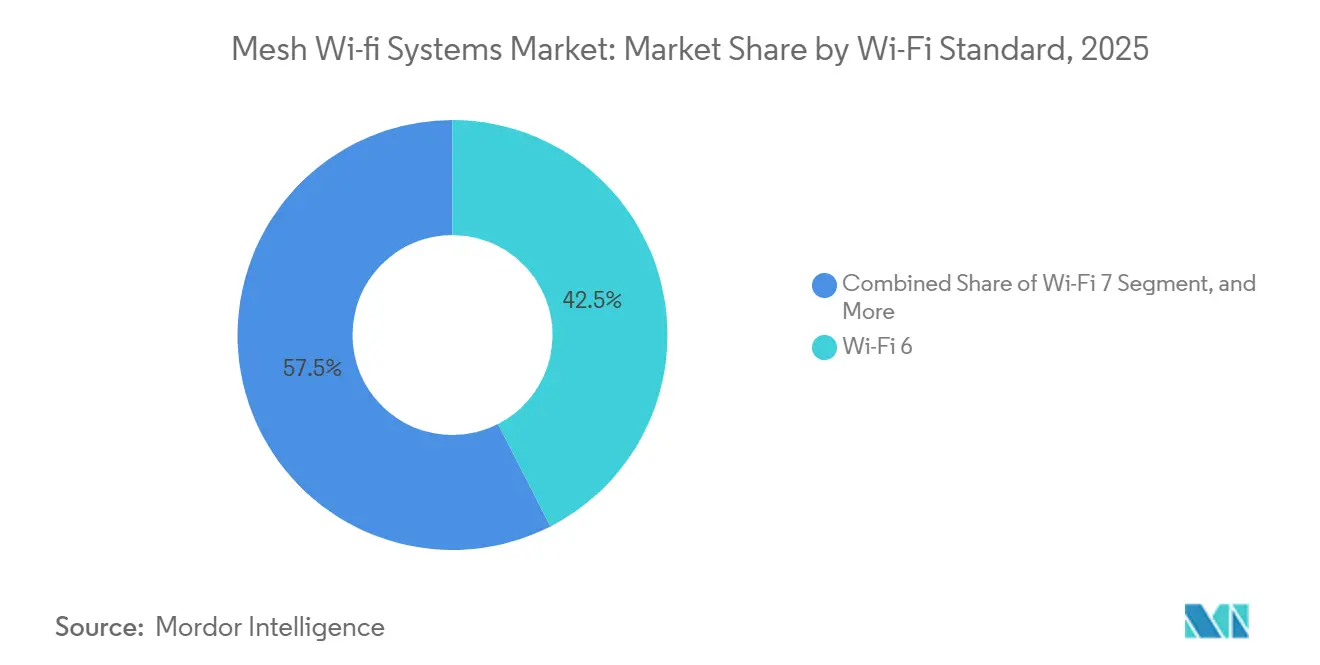

- Wi-Fi規格別では、Wi-Fi 6が2025年に42.47%のシェアを獲得し、Wi-Fi 7は2026年から2031年にかけて年平均成長率17.41%で拡大すると予測されています。

- 用途別では、住宅用導入が2025年に57.32%のシェアを保持し、産業・物流向け設置は2031年にかけて年平均成長率14.64%で成長しています。

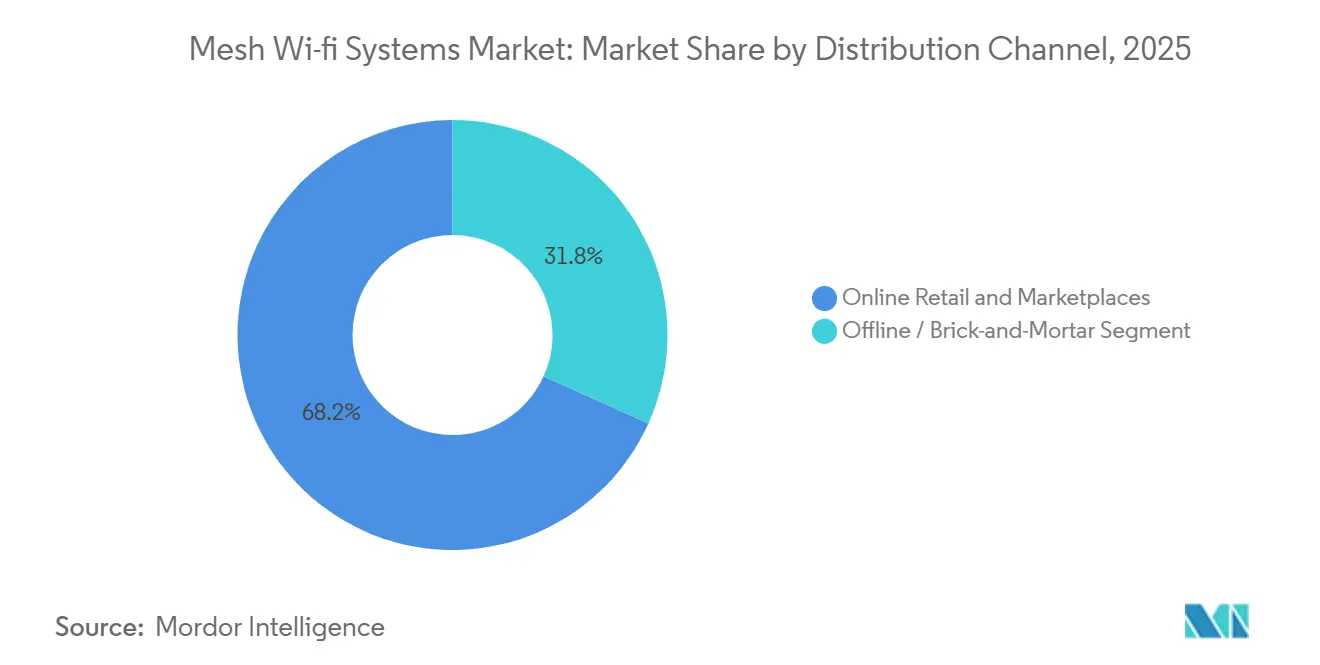

- 流通チャネル別では、オンライン小売・マーケットプレイスが2025年に68.24%のシェアで首位を占め、2031年まで年平均成長率12.94%を維持する見込みです。

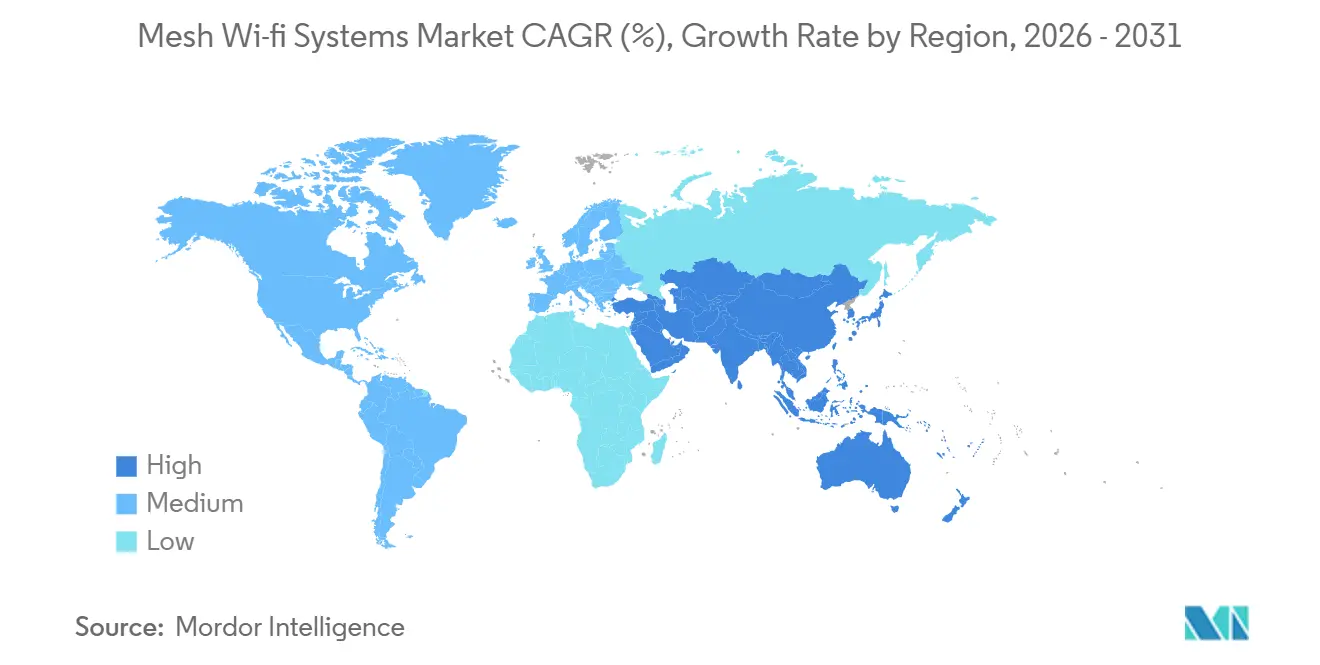

- 地域別では、北米が2025年に38.96%のシェアを占め、アジア太平洋地域は2031年にかけて年平均成長率14.28%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルメッシュWi-Fiシステム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートホームデバイス設置台数の爆発的増加 | +2.8% | グローバル、北米・西欧・都市部アジア太平洋地域に集中 | 短期(2年以内) |

| ギガビットおよびFTTHインターネットの急速な展開 | +2.5% | 北米、欧州、中国、韓国、日本 | 中期(2~4年) |

| Wi-Fi 6/6Eチップセットの価格低下 | +1.9% | グローバル、アジア太平洋地域で最速 | 短期(2年以内) |

| 全宅カバレッジ向けメッシュCPEの通信事業者採用 | +1.7% | 北米、西欧、アジア太平洋地域の一部 | 中期(2~4年) |

| 政府主導のデジタルインクルージョンプログラム | +1.2% | 米国、欧州連合、インド | 長期(4年以上) |

| AIによる自己修復型ネットワークアルゴリズム | +1.1% | グローバル、北米・欧州で先行 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

スマートホームデバイス設置台数の爆発的増加

現在、家庭にはスピーカーから家電まで15~20台の接続デバイスが存在し、すべてが帯域幅を奪い合っています。500台以上のデバイスにわたるMatter 1.4.2認証により、ホームオーナーは制御を統合できるため、メッシュシステムが論理的なバックボーンとなっています。[1]FTTHカウンシルヨーロッパ、「FTTH市場パノラマ2025」、ftthcouncil.eu 拡張器と比較して、Threadベースのメッシュはパケットロスを40%削減し、ユーザー満足度を向上させ、ISPへのサポートコールを大幅に削減します。その結果、小売業者はメッシュキットとスマート電球・スマートロックを組み合わせた「全宅バンドル」を販売促進しています。したがって、メッシュWi-Fiシステム市場は、住宅に追加されるカメラや音声アシスタントの増加と歩調を合わせて拡大しています。

ギガビットおよびFTTHインターネットの急速な展開

韓国、日本、および米国の主要都市圏の通信事業者は対称ギガビットサービスを提供しており、家庭内のWi-Fiの弱点を露呈させています。約束された速度を維持するため、通信事業者はプレミアム光ファイバープランにメッシュノードをパッケージ化し、月額5~10米ドルを課金することで設備投資をサブスクリプション収益に転換しています。欧州の2億9,500万戸の光ファイバー通過世帯と54%の加入率、中国の2億680万人のギガビットユーザーが同様のパターンを繰り返しており、ラストマイルのパフォーマンスが競争上の差別化要因となっていることを証明しています。その結果、新たな光ファイバーが玄関先に届くたびに、メッシュWi-Fiシステム市場は価値を取り込んでいます。[2]スレッドグループ、「複数階建て住宅環境におけるスレッドネットワークのパフォーマンス」、threadgroup.org

Wi-Fi 6/6Eチップセットの価格低下

BroadcomとQualcommの第2世代シリコンは2025年に部品表コストを25%削減し、トライバンドキットの小売価格を300米ドル以下に押し下げました。MediaTekのFilogic 880はWi-Fi 7を中価格帯に持ち込み、TP-Linkのようなブランドがアジア太平洋地域で400米ドル以下のクアッドバンドシステムを発売することを可能にしました。参入コストの低下により、アーリーアダプター以外の家庭への普及が広がり、更新サイクルが加速し、既存のWi-Fi 5ルーターの退役が促進されています。この効果により、毎年数百万人の主流購買層がメッシュWi-Fiシステム市場に流入しています。[3]NTIA、「BEADプログラム州別配分」、broadbandusa.ntia.doc.gov

全宅カバレッジ向けメッシュCPEの通信事業者採用

ComcastのxFi Complete、VerizonのFiosルーターアップグレード、および欧州の光ファイバーバンドルは、合計で数千万人の加入者を通信事業者ブランドのメッシュハードウェアへと移行させています。カバレッジの問題が解消されると解約率が低下するため、通信事業者はペアレンタルコントロールやIoT管理機能をアップセルできます。厳格な通信事業者認証を通過したベンダーは大量受注を獲得し、小売専業ブランドは棚スペースの縮小に直面しています。このチャネルシフトは交渉力を再編し、メッシュWi-Fiシステム市場に継続的な収益をもたらしています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 半導体供給制約の継続 | -1.4% | グローバル、アジア太平洋地域の製造拠点(台湾、韓国)に深刻な影響 | 短期(2年以内) |

| 家庭用ネットワークにおけるサイバーセキュリティ脆弱性の増大 | -0.9% | グローバル、北米・欧州で規制上の注目が高まる | 中期(2~4年) |

| Wi-Fi規格(6E対7)に関する消費者の混乱 | -0.7% | グローバル、複数の規格が共存する北米・西欧で顕著な影響 | 短期(2年以内) |

| ネットワーキングハードウェアへの輸入関税 | -0.6% | 米国、欧州連合、保護主義的貿易政策を持つアジア太平洋地域の一部市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

半導体供給制約の継続

スマートフォンおよびデータセンター向け顧客が消費者向けネットワーキングベンダーよりもウェハー割り当てで優位に立つ中、6nmおよび5nmの先端半導体製造能力は依然として制約されています。Wi-Fi 7チップセットはWi-Fi 6Eに比べて40~50%のコストプレミアムを抱えており、ベンダーはフラッグシップメッシュシステムを優先し、より広範なポートフォリオの展開を遅らせることを余儀なくされています。30週を超えるリードタイムは運転資本を圧迫し、在庫計画を混乱させ、繁忙期の供給を制限しています。追加の製造能力が稼働するまで、供給のボトルネックはユニット出荷を抑制し、価格正常化を遅らせ、メッシュWi-Fiシステム市場の近期成長を緩和し続けるでしょう。

家庭用ネットワークにおけるサイバーセキュリティ脆弱性の増大

Miraiボットネットの亜種が2025年1月にデフォルト認証情報を悪用したことを受け、接続デバイスに5年間のセキュリティサポートを義務付けるFCCラベリング規則の提案が促されました。セキュアブート、暗号化ファームウェアアップデート、および正式な脆弱性開示プログラムの実装はエンジニアリングコストと運用の複雑性を増大させ、中小ベンダーに不均衡な影響を与えています。2025年末時点で、新規出荷ノードのうちWPA3を搭載していたのは60%にとどまり、相当数の既存設置ベースがレガシーの脆弱性にさらされたままとなっています。セキュリティリスクに対する消費者意識の高まりは、アップグレードサイクルや購買決定を遅らせ、短期的な需要の摩擦を生み出し、メッシュWi-Fiシステム市場の成長モメンタムを緩和する可能性があります。[4]CISA、「アラートAA25-010A:消費者向けルーターを標的とするMiraiボットネット亜種」、cisa.gov

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスがハードウェアの基盤を収益化

ハードウェアは2025年のメッシュWi-Fi市場シェアの63.4%を占めました。これは、顧客が信頼性の高いカバレッジへの第一歩として依然として物理的なノードを購入しているためです。しかし、年平均成長率13.81%で成長するサービス収益は、ISPやベンダーがセキュリティサブスクリプション、ペアレンタルコントロール、分析機能を販売する中で、継続的収益へのシフトを示しています。サービスに紐づくメッシュWi-Fiシステムの市場規模は、通信事業者が光ファイバーバンドルに月額5~15米ドルの料金を組み込む中で、2026年から2031年にかけて毎年ハードウェアを段階的に上回ると予測されています。

ソフトウェアのイノベーションがこのシフトを支えています。クラウドダッシュボードはホームオーナーにデバイスレベルの可視性を提供し、AIエンジンはユーザーの入力なしにチャネル選択を調整します。無線アップデートとデータ分析を習得したベンダーは、ノード更新を依然として支配する4~5年の交換サイクルを緩和しながら、顧客生涯価値を高めます。したがって、勝者の戦略は、初期インストール後も長期にわたってユーザーが対価を支払う粘着性の高いクラウド機能と、手頃なハードウェアを組み合わせることです。

バンド数別:クアッドバンドが高密度需要に対応するために台頭

デュアルバンドキットは2025年のメッシュWi-Fiシステム市場の48.19%のシェアを保持しました。これは、コスト重視の購買層がメール、ストリーミング、スマートスピーカー向けに2.4GHzと5GHzのカバレッジのみを必要としていたためです。帯域幅需要が膨らむにつれ、トライバンドモデルは専用バックホール用の第2の5GHz無線を追加し、価格とパフォーマンスのバランスを取っています。クアッドバンドシステムは現在、世界各地の規制当局が解放した6GHzチャネルを活用し、年平均成長率15.62%で拡大しています。

Wi-Fi 7では、ベンダーは1つの6GHz無線をバックホール専用とし、もう1つをクライアント向けに割り当て、レガシーデバイスは2.4GHzと5GHzに留まります。干渉が減少し、遅延が低下し、8Kストリーミングとクラウドゲーミングが共存します。チップセット価格が低下するにつれ、クアッドバンドのプレミアムが縮小し、パワーユーザー、リモートワーカー、ゲーマーが上位バンドルへと移行しています。したがって、クアッドバンド製品のメッシュWi-Fiシステムの市場規模は、2031年まで他のいかなる構成よりも速く成長すると見込まれています。

Wi-Fi規格別:Wi-Fi 7が憧れのアップグレードに

Wi-Fi 6はスマートフォンやノートパソコンの成熟したエコシステムにより2025年に42.47%のシェアを獲得しましたが、Wi-Fi 7の年平均成長率17.41%が主要な成長エンジンとなっています。320MHzチャネルやマルチリンクオペレーションなどの機能が3つのバンドにわたって帯域幅を集約し、混雑した住宅地での遅延を半減させます。アーリーアダプターは、拡張現実ワークロードやリアルタイムコラボレーションツールへの将来対応を目的としてWi-Fi 7メッシュを導入しています。

Wi-Fi 6Eは、低コストで6GHzアクセスを求める購買層にとってのブリッジ技術として残っています。Wi-Fi 5はエントリーレベルのSKUと新興市場でのみ利用可能であり、チップセットベンダーはすでに新しい規格へのウェハー生産を再配分しています。Wi-Fi 7無線を搭載した消費者向けデバイスが普及するにつれ、メッシュWi-Fiシステム市場における旧来のWi-Fi規格の市場シェアは着実に縮小し、今十年の終わりまでにWi-Fi 7が事実上の標準として確立されるでしょう。

用途別:産業・物流が二桁成長を記録

住宅用導入は在宅勤務トレンドと郊外・都市部全体でのスマートホームガジェットの普及に牽引され、2025年の収益の57.32%を占めました。しかし、倉庫、物流センター、工場は2031年までに年平均成長率14.64%を記録し、最も成長の速い垂直市場として企業オフィスを追い抜くでしょう。バッテリー駆動のスキャナーや自律走行搬送車が広大なコンクリートスペースを移動するため、シームレスなローミングがミッションクリティカルな要件となっています。

産業施設向けメッシュWi-Fiシステムの市場規模は、デッドスポットやハンドオフ遅延に悩まされていたレガシーAPグリッドを事業者が置き換えるにつれて成長すると予想されています。ベンダーは、堅牢なエンクロージャー、拡張温度定格、タイムセンシティブネットワーキングのサポートを通じて差別化を図っています。政府・公共施設もデジタルインクルージョン補助金のもとでメッシュを採用し、複雑なレイアウトを持つ図書館や学校でのキャンパス全体のカバレッジを確保しています。

流通チャネル別:オンライン小売がリードを維持

オンラインマーケットプレイスは2025年のメッシュWi-Fiシステム収益の68.24%を占め、2031年まで年平均成長率12.94%を維持する見込みです。アルゴリズム主導のレコメンデーション、期間限定割引、バンドルプロモーションにより、電子商取引が規模拡大への最も効率的な経路となっています。オフラインの家電量販店は実際に商品を確認したい購買層に対応していますが、店舗で試してオンラインで購入するショールーミング行動がマージンを侵食しています。

通信事業者の実店舗と通信事業者ウェブサイトは、加入者を複数年契約に縛り付けるハイブリッドモデルを形成しており、メッシュハードウェアが月額料金に組み込まれています。直販ブランドは自社ポータルを活用してより高いマージンを確保し、アジア太平洋地域のソーシャルコマースはアプリ内で即座にコンバージョンするライブデモンストレーションを導入しています。したがって、メッシュWi-Fiシステム市場は、棚スペースではなく利便性が勝者を決定するマルチチャネルの競争の場へと進化しています。

地域分析

北米は2025年のメッシュWi-Fiシステム市場収益の38.96%を生み出しており、ギガビット光ファイバーカバレッジ、スマートホーム普及率、そして現在数千万人の加入者にサービスを提供する通信事業者のメッシュバンドルに支えられています。米国が地域価値を牽引しており、全州のネットワークを支援するBEADプログラムの424億5,000万米ドルの資金が後ろ盾となっています。カナダの1,200万戸の光ファイバー家庭と月額10カナダドル(7.90米ドル)のマネージドWi-Fiプレミアムが安定した需要を加えており、メキシコの800万回線のFTTHは3大都市にメッシュ需要を集中させています。

欧州は1億6,000万人の光ファイバー加入者と54%の加入率に支えられて続き、速度が1Gbpsを超えるとレガシールーターの不十分さが浮き彫りになっています。Deutsche TelekomやOrangeなどの通信事業者はギガビットプランにメッシュネットワーキングを統合し、EUのサイバーレジリエンス法は5年間のセキュリティサポートを義務付けることで消費者の信頼を高めています。ロシアはコンクリート造りのアパートブロックに分散ノードを展開しており、建物の構造がメッシュWi-Fi市場における建築上の選択をいかに形成するかを示しています。

アジア太平洋地域は年平均成長率14.28%で最も急速に成長しており、中国の2億680万人のギガビットユーザーとインドの25万村を結ぶBharatNetプロジェクトが牽引しています。日本の85%の光ファイバー普及率と韓国の95%のFTTH到達率は、ゲーマーが安定した低遅延接続を求める中でWi-Fi 7のアーリーアダプションを促進しています。東南アジアの主要都市は150米ドル以下のキット価格で新しい光ファイバーバックボーンにメッシュを重ね、拡大する中産階級の家庭に手頃なカバレッジを提供しています。上位3地域以外では、中東がサウジビジョン2030に向けてブロードバンドを近代化し、南米はマクロ経済的な課題の中で緩やかに拡大し、サハラ以南のアフリカは現時点ではFTTHよりも4G固定無線を優先する初期段階にとどまっています。

競合ランドスケープ

メッシュWi-Fiシステム市場は中程度に分散しています。NETGEAR、TP-Link、AmazonのEeroが小売層を牽引し、Xiaomi、Huawei、Tendaは統合されたスマートホームエコシステムと積極的な200米ドル以下の価格設定を活用してアジア太平洋地域およびラテンアメリカで拡大しています。CommScopeやZyxelなどの通信事業者認定スペシャリストは、リモート管理とセキュリティコンプライアンスを保証する大量受注を確保し、大型量販店での価格競争からシェアを守っています。

戦略的な勢いは垂直統合と継続的収益に集中しています。AmazonはEeroをAlexaおよびPrimeとバンドルし、ハードウェアを超えたロックインを促進しています。NETGEARはOrbiの販売ごとに年額99米ドルのArmorセキュリティサブスクリプションを組み合わせることで年金収入を確保しています。QualcommとBroadcomはオンデバイスAIを搭載したWi-Fi 7チップセットを供給し、ベンダーがサポートコールを最大30%削減する「自己修復型」ネットワークを販売できるようにしています。中小ブランドはWPA3とセキュアブートの義務化による規制コストの上昇に直面しており、ファームウェアメンテナンスのハードルが上がり、業界再編が加速しています。

産業・物流セグメントはIP67定格・拡張温度対応のメッシュノードを提供するベンダーが少ないため、ホワイトスペースの可能性を秘めています。Ubiquitiは手頃でスケーラブルなアーキテクチャでプロシューマーや中小企業をターゲットとし、Vilo Livingは従来の流通手数料を回避する直販モデルを採用しています。全体として、競争上の差別化は純粋なスループットだけでなく、クラウド分析、AI最適化、セキュリティ保証期間へと重心が移っています。

メッシュWi-Fiシステム業界リーダー

NETGEAR Inc.

TP-Link Corporation Limited

Google LLC

Eero LLC

ASUStek Computer Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:TP-LinkはDeco BE85 Wi-Fi 7クアッドバンドメッシュキットを発表し、混雑した家庭環境においてWi-Fi 6Eと比較して50%低い遅延を実現すると発表しました。

- 2025年11月:QualcommはFastConnect 7900 Wi-Fi 7チップセットを発表しました。このチップセットは統合AIを搭載し、ポータブルメッシュノードのバッテリー寿命を30%延長します。

- 2025年9月:Google NestはマネージドサービスとしてNest Wifi Pro 6Eメッシュをギガビット光ファイバープランに月額10米ドルでバンドルするため、米国のISPと提携しました。

- 2025年7月:NETGEARはOrbi 970クアッドバンドWi-Fi 7システムを発売しました。このシステムは27Gbpsの総合スループットを実現し、Armorセキュリティを搭載して出荷されます。

グローバルメッシュWi-Fiシステム市場レポートの調査範囲

メッシュWi-Fiシステム市場は、統一されたネットワークとして動作する複数の相互接続されたノードを通じて、家庭全体または企業全体のシームレスな無線接続を可能にするハードウェア、ソフトウェア、および関連サービスで構成されています。従来の単一ルーター構成とは異なり、メッシュシステムは動的ルーティング、自己修復機能、集中管理を備えた分散ノードを使用して、デッドゾーンを排除し、デバイス全体の帯域幅を最適化します。市場には、Wi-Fi 5、6、6E、7などの規格にわたるデュアルバンド、トライバンド、クアッドバンド構成が含まれ、住宅用、商業用、産業用のユースケースに対応しており、クラウド管理、セキュリティサブスクリプション、AIによるネットワーク最適化の統合が進んでいます。

メッシュWi-Fiシステム市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、バンド数(デュアルバンド、トライバンド、クアッドバンド以上)、Wi-Fi規格(Wi-Fi 5、Wi-Fi 6、Wi-Fi 6E、Wi-Fi 7)、用途(住宅用、商業・エンタープライズ用、産業・物流用、政府・公共部門)、流通チャネル(オンライン小売・マーケットプレイス、オフライン/実店舗)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ハードウェア |

| ソフトウェア |

| サービス |

| デュアルバンドメッシュシステム |

| トライバンドメッシュシステム |

| クアッドバンド以上のメッシュシステム |

| Wi-Fi 5(802.11ac) |

| Wi-Fi 6(802.11ax) |

| Wi-Fi 6E(802.11axe) |

| Wi-Fi 7(802.11be) |

| 住宅用 |

| 商業・エンタープライズ用 |

| 産業・物流用 |

| 政府・公共部門 |

| オンライン小売・マーケットプレイス |

| オフライン/実店舗 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN | |

| オセアニア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| 北アフリカ | |

| その他のアフリカ |

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| バンド数別 | デュアルバンドメッシュシステム | |

| トライバンドメッシュシステム | ||

| クアッドバンド以上のメッシュシステム | ||

| Wi-Fi規格別 | Wi-Fi 5(802.11ac) | |

| Wi-Fi 6(802.11ax) | ||

| Wi-Fi 6E(802.11axe) | ||

| Wi-Fi 7(802.11be) | ||

| 用途別 | 住宅用 | |

| 商業・エンタープライズ用 | ||

| 産業・物流用 | ||

| 政府・公共部門 | ||

| 流通チャネル別 | オンライン小売・マーケットプレイス | |

| オフライン/実店舗 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| オセアニア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| 北アフリカ | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

メッシュWi-Fiシステム市場は2026年から2031年にかけてどの程度の速さで成長すると予測されていますか?

Mordor Intelligenceによると、メッシュWi-Fiシステムの市場規模は2031年までに133億4,000万米ドルに達し、2026年から2031年にかけて年平均成長率11.27%で拡大すると予測されています。

最も急速に拡大しているコンポーネントセグメントはどれですか?

Mordor Intelligenceによると、マネージドWi-Fiおよびセキュリティサブスクリプションに紐づくサービス収益は年平均成長率13.81%で成長しており、全コンポーネントの中で最速です。

オンライン小売業者はグローバル販売においてどのくらいのシェアを保持していますか?

Mordor Intelligenceによると、オンライン小売・マーケットプレイスは2025年のメッシュWi-Fiシステム市場シェアの68.24%を占め、全チャネルをリードしています。

2031年までに新規メッシュ導入においてどのWi-Fi規格が主流となりますか?

Wi-Fi 7は年平均成長率17.41%で成長すると予測されており、次世代メッシュネットワークの主流規格となる位置づけにあります。

通信事業者はメッシュWi-Fiの普及においてなぜ重要なのですか?

通信事業者は光ファイバーサブスクリプションにキャリアグレードのメッシュCPEをバンドルすることで解約率を低下させ、継続的収益を生み出しており、これによりメッシュWi-Fiシステム市場に相当量の需要が流入しています。

最も高い成長ポテンシャルを示す地域はどこですか?

Mordor Intelligenceによると、アジア太平洋地域は中国とインドにおける大規模な光ファイバー整備に牽引され、2031年にかけて年平均成長率14.28%を記録すると予測されています。

最終更新日: