腱修復市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

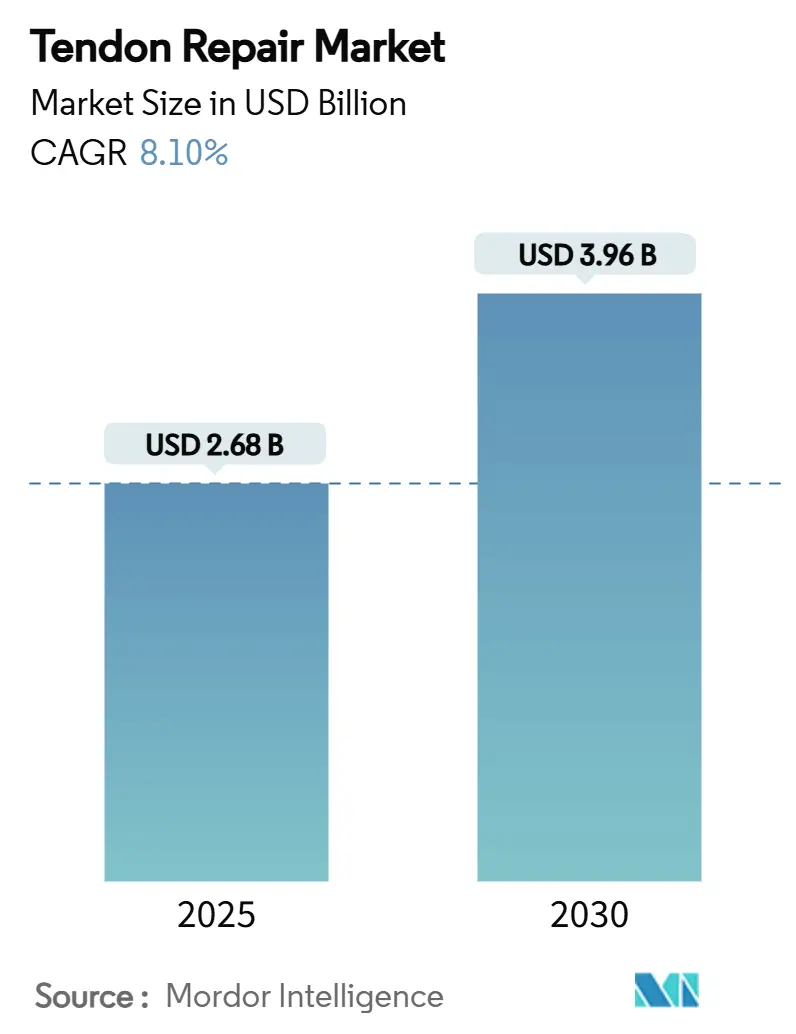

| 市場規模 (2025) | 2.68 十億米ドル |

| 市場規模 (2030) | 3.96 十億米ドル |

| 成長率 (2025 - 2030) | 8.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる腱修復市場分析

腱修復市場規模は2025年に26億8,000万米ドルとなり、2030年までに39億6,000万米ドルに達すると予測され、CAGR 8.1%で拡大します。人口の高齢化、スポーツ関連傷害の増加、および低侵襲技術の急速な普及が相まって、あらゆる主要な医療現場における術式件数の増加を加速させています。縫合アンカーが現在も収益の中核を担っていますが、バイオスキャフォールドおよびハイドロゲルは治癒期間の短縮と再手術リスクの低減をもたらすことから、投資を集めています。回旋筋腱板修復が臨床的な主要地位を維持する一方、アジアの医療機関が手術へと明確にシフトするにつれ、アキレス腱術式が最も急速に拡大しています。地域別パフォーマンスは二極化しており、北米は償還制度の明確さによってリーダーシップを維持し、アジア太平洋は術式件数の成長で他地域を上回っています。Strykerによる2024年のArtelon買収に代表されるデバイスメーカー間の統合が、強力な流通ネットワークと急成長するバイオロジクスポートフォリオを結びつけ、競争の激しさを中程度の水準に保っています。

主要レポートのポイント

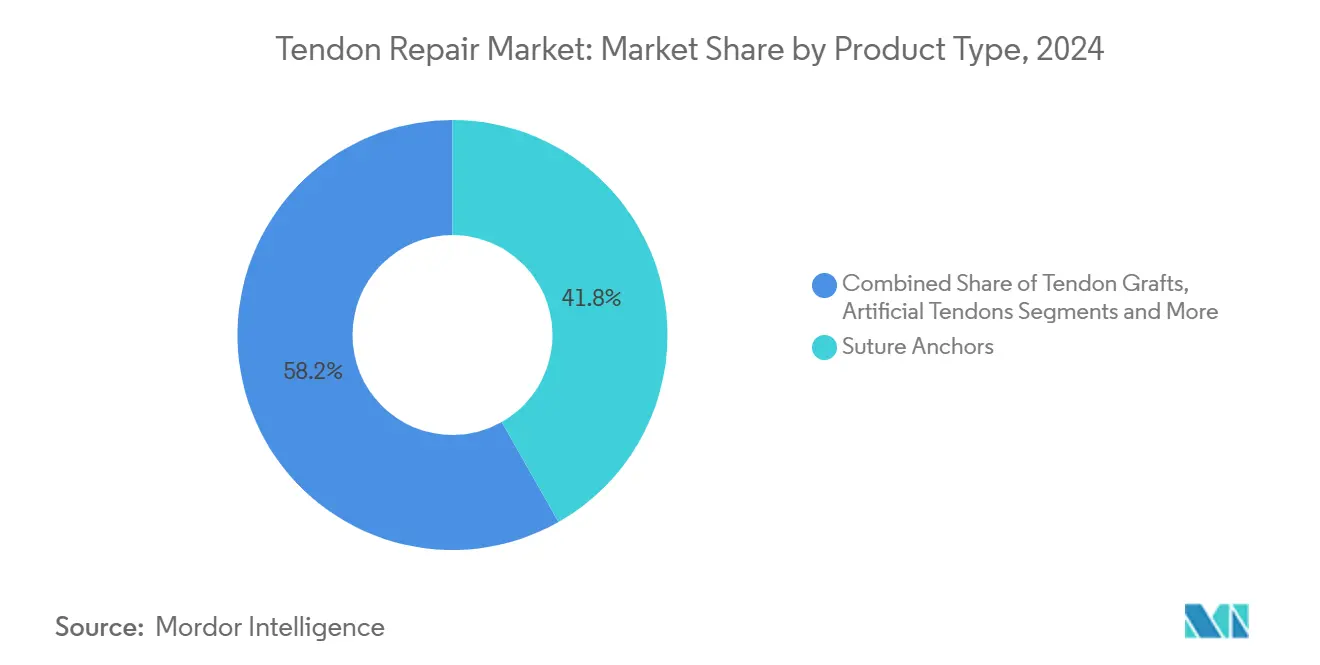

- 製品タイプ別では、縫合アンカーが2024年の腱修復市場シェアの41.8%を占め、バイオスキャフォールドおよびハイドロゲルは2030年にかけてCAGR 9.2%で拡大すると予測されています。

- 適用部位別では、回旋筋腱板修復が2024年の腱修復市場規模の47.5%のシェアを占め、アキレス腱術式は2030年にかけてCAGR 10.9%で進展しています。

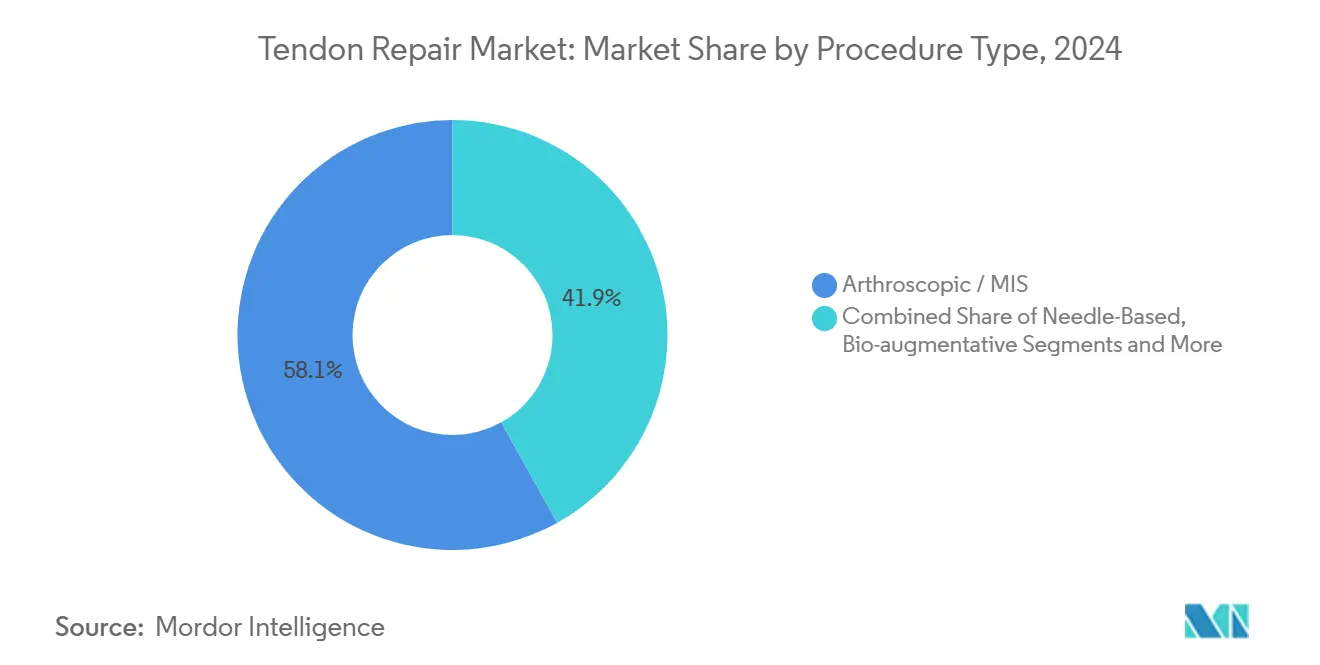

- 術式タイプ別では、関節鏡視下および低侵襲技術が2024年の全症例の58.1%を占め、バイオ補強法は2030年にかけてCAGR 11.1%で成長すると予測されています。

- エンドユーザー別では、病院が2024年収益の53.2%を占め、スポーツ医学・リハビリテーションセンターは2030年にかけてCAGR 10.5%が見込まれています。

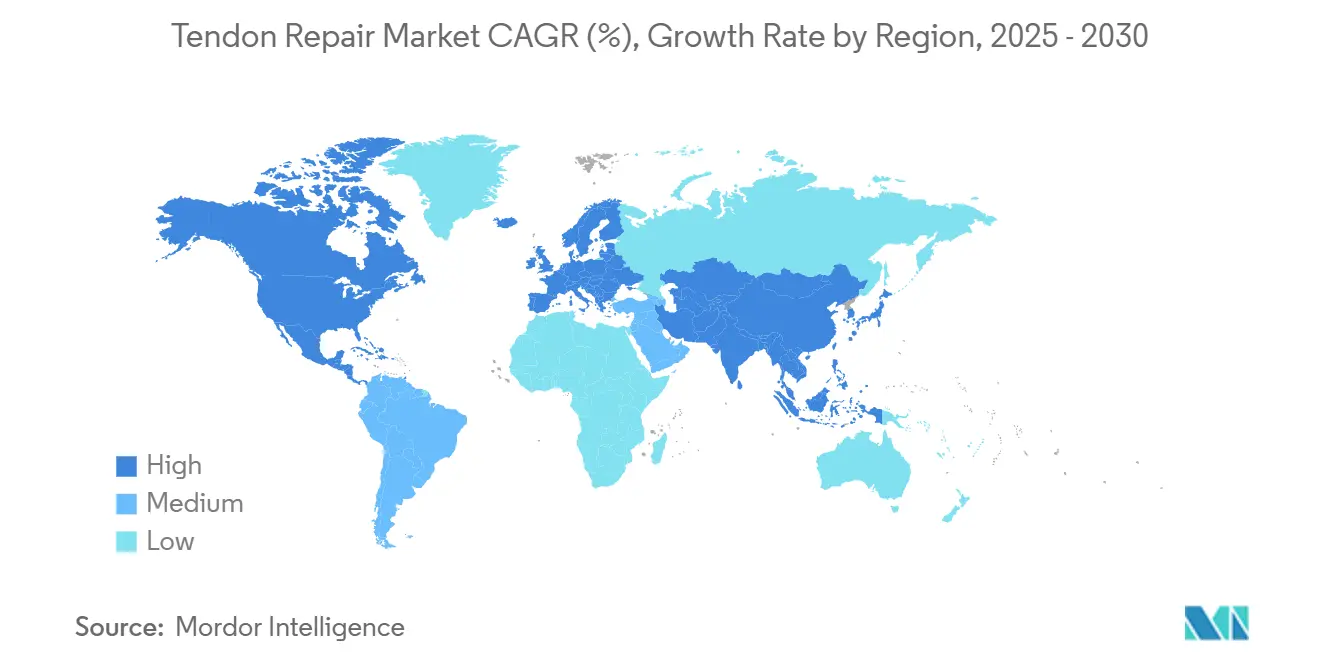

- 地域別では、北米が2024年に38.8%の収益シェアでトップとなり、アジア太平洋は2025年から2030年にかけてCAGR 9.8%を記録すると予測されています。

世界の腱修復市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スポーツ傷害発生率の急増 | +1.80% | 北米、欧州 – 世界的に拡大中 | 中期(2〜4年) |

| 加齢に伴う腱変性 | +2.10% | アジア太平洋、北米 – 世界的に重要 | 長期(4年以上) |

| 低侵襲・関節鏡視下へのシフト | +1.50% | 北米、欧州連合 – アジア太平洋で拡大中 | 短期(2年以内) |

| 外来ケアに対する償還の拡大 | +1.20% | 北米、一部の欧州連合市場 | 中期(2〜4年) |

| 次世代バイオスキャフォールドおよびハイドロゲル | +0.90% | 北米、欧州連合 – 世界的に採用 | 中期(2〜4年) |

| 遺伝子・RNA系治療薬のパイプライン参入 | +0.60% | 北米、欧州連合 – 早期採用段階 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スポーツ傷害発生率の急増

青少年および高齢者の両方による高強度スポーツへの参加が傷害プールを拡大させており、スポーツ外傷は腱修復市場における需要の中核的なドライバーとなっています。ナショナル・フットボール・リーグの傷害サーベイランスは社会的パターンを反映しており、アキレス腱断裂が増加傾向にあり、デバイス需要を強化しています。[1]Timothy E. Hewett、「NFLにおけるアキレス腱傷害は大幅に増加しているか?」PubMed、pubmed.ncbi.nlm.nih.gov 年間を通じたレクリエーションリーグを好むライフスタイルの変化が安定した症例流入をもたらし、パフォーマンス維持に向けた設計優先事項を再形成しています。経済的な賭けは高く、職場復帰の迅速化は生産性損失を短縮し、定量的な節約を求める支払者にとって魅力的です。したがってメーカーは、アスリートと雇用主双方の期待に応えるため、耐久性とバイオロジクス親和性のバランスを取ったインプラントに投資しています。スポーツ医学センターは、迅速な機能回復を約束する加速リハビリテーションプログラムと手術を組み合わせることで、こうした動向を活用しています。

加齢に伴う腱変性

平均寿命の延長が活動的な退職生活と重なり、細胞の回復力が低下した腱を持つ大規模なコホートが形成されています。研究によると、高齢者の腱幹細胞・前駆細胞はp16 INK4Aの過剰発現を特徴とする早期老化に入り、自然な再生を妨げることが示されています。[2]Julia R. Köhler ら、「腱老化における細胞変化」、Wiley Online Library、onlinelibrary.wiley.com この生物学的制約が、治癒を促進できるスキャフォールドおよびバイオロジクスに対するプレミアム需要を持続させています。政策立案者は、耐久性のある修復が高額な再手術を回避し、自立性を維持するという認識から、予防的介入への償還を拡大しています。したがってデバイス開発者は、老化に伴う欠損を補うインプラントを調整し、老化した組織においてもコラーゲン合成を促す誘導コーティングを統合しています。日本、中国、および西欧の人口が高齢化するにつれ、こうした技術は腱修復市場においてニッチから主流へと移行しています。

低侵襲・関節鏡視下修復への術式シフト

外科医は現在、外傷を最小限に抑え入院期間を短縮する関節鏡視下ポータルを好んでいます。経皮的アキレス腱修復システム(PARS)は開放手術と同等の成果をもたらしながら、創傷合併症リスクを低減します。コスト研究により、高件数の外来センターは入院環境と比較してグラフト修復1件あたり16,987米ドルを削減できることが確認されています。[3]Aslı Çalışkan Uçkun、「手の屈筋修復後の再手術予測」、jag.journalagent.com こうした節約効果が支払者を外来承認へと誘導し、術式移行を強化しています。デバイスメーカーは器具の小型化と、ポータル作成を簡素化する包括的キットの提供で対応しています。トレーニング需要が高まり、外科医が専門コースに参加することでブランドロイヤルティが維持され、腱修復市場における消耗品販売が安定しています。

外来腱術式に対する償還の拡大

メディケアのバンドル支払いは現在、一次屈筋腱修復を2,700.87米ドル、二次症例を6,264.95米ドルでカバーし、外来の経済モデルを検証しています。民間保険会社はこれらのスケジュールに追随し、再断裂率の低減を実証した新規インプラントの採用曲線を平滑化しています。地理的なばらつきは残るものの、有利なコードを持つ市場では、プレミアムリスト価格であっても高度なバイオスキャフォールドの急速な採用が見られます。バリューベースのケア契約は再手術発生率を抑制するデバイスを評価し、エビデンスに富んだプラットフォームへとプロバイダーを誘導しています。臨床アウトカムと支払いインセンティブのこの整合が、定量化された長期的便益を示すバイオロジクスへと腱修復市場を推進しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な固定具およびバイオロジクスの高コスト | -1.40% | 世界全体 – 新興市場でより顕著 | 短期(2年以内) |

| 術後の再断裂および癒着率 | -1.10% | 世界全体 | 中期(2〜4年) |

| 専門整形外科医の不足 | -0.80% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| 細胞インプラントに関する規制の不確実性 | -0.50% | 世界全体、管轄区域依存 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度な固定具およびバイオロジクス製品の高コスト

ラテンアメリカおよび東南アジアの予算制約のあるシステムは、1件あたり1,397.51米ドルを削減しながらもベースラインのアウトカム指標を満たす汎用アンカーに傾いています。価格抵抗がプレミアムバイオロジクスの採用チャネルを狭め、サプライヤーは段階的な製品提供を展開せざるを得ません。トレーニング費用と在庫ロジスティクスが総所有コストを押し上げ、小規模な外来センターをさらに遠ざけています。その結果、デバイスメーカーは耐久性データに合わせたバリューベースの価格モデルを構築し、価格ショックを回避して腱修復市場のマージンプロファイルを守っています。

術後の再断裂および癒着率

回旋筋腱板の失敗率は特定のコホートで約20%に達し、再手術リスクを高め患者の信頼を損なっています。再手術ごとに114日の労働損失と合併症確率の上昇を伴います。外科医はこうした損失を抑えるためにバイオロジクス補強と機械的固定を組み合わせることが増えていますが、エビデンスは依然として不均一です。したがって市場は、再断裂を68%削減するREGENETENバイオインダクティブパッチのような無作為化試験に裏付けられたインプラントを高く評価しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:バイオスキャフォールドがイノベーションを牽引

バイオスキャフォールドおよびハイドロゲルは、外科医が固有の治癒限界を克服する生物学的に活性な解決策を追求するにつれ、2030年にかけてCAGR 9.2%という最速の成長を記録しました。縫合アンカーは初期荷重サイクルにおける信頼性の高い固定に不可欠であるため、2024年収益の41.8%を依然として生み出しています。注射可能なバイオアクティブガラス・アルギン酸ハイドロゲルが異所性骨化なしに血管新生を促進することがエビデンスで示されています。腱修復市場は、術式計画を簡素化するためにアンカーと互換性のあるバイオスキャフォールドをバンドルするベンダーを評価しています。電気刺激研究は腱の圧電応答を強調し、固定とマイクロカレント供給を組み合わせたプロトタイプを促進し、差別化のさらなる次元を加えています。

アンカー以外の固定デバイス、腱グラフト、および新興の人工靭帯が、複雑な再建に対応するポートフォリオを補完しています。自家移植および同種移植材料は大きな欠損に対して引き続き重要であり、合成靭帯は外傷性組織損失に対応します。製品ロードマップは、コラーゲンマトリックスと徐放性成長因子を融合させたバイオハイブリッド構造へとシフトしています。こうした多様性により、病院が腱修復市場の最前線に立つために器具トレイを刷新するにつれ、ベンダーはアップグレードサイクルを取り込む立場に置かれています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

適用部位別:アキレス腱術式が加速

回旋筋腱板修復は加齢による変性により2024年の症例構成の47.5%を維持しましたが、アキレス腱術式は現在最高のCAGR 10.9%を記録しています。日本はこのシフトを体現しており、手術件数は2010年から2017年にかけて67%から72%に増加しました。低侵襲仰臥位アプローチは手術時間を30分短縮し、アウトカムを改善することで外科医の採用を促進しています。

手の屈筋・伸筋修復は職場外傷により安定した需要を維持し、膝蓋腱および大腿四頭筋症例はスポーツ医学に集中しています。上腕二頭筋および腓骨筋腱のニッチな修復がスペクトルを完成させ、それぞれが専用のインプラントとリハビリプロトコルを必要とします。活動的な成人に対する早期アキレス腱手術を支持する臨床エビデンスが増えるにつれ、デバイスメーカーは経皮的修復キットの在庫を拡大し、腱修復市場内の多様化を強化しています。

術式タイプ別:バイオ補強法が成長を牽引

関節鏡視下および経皮的技術は、外来ケアに対する支払者のインセンティブと一致するため、2024年の全術式の58.1%を占めました。しかし、多血小板血漿(PRP)、幹細胞注射、および遺伝子治療などのバイオ補強アプローチはCAGR 11.1%を記録しており、ハードウェアのみに依存するのではなく生物学的欠損に対処したいという臨床医の意向を反映しています。CXXC4を標的とするマイクロRNA注入ハイドロゲルは、遺伝子治療プラットフォームの臨床応用への勢いを示しています。

開放手術は大規模な断裂および慢性的な欠損に対して依然として不可欠ですが、器具のイノベーションが低侵襲アクセスを簡素化するにつれ、症例シェアは低下し続けています。再手術は一次修復の失敗と高まる患者の期待によって推進される意味のある件数セグメントを形成しており、次世代バイオパッチへの需要を持続させています。これらの軌跡が合わさって、腱修復市場の中核に術式の多様性を固定しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:スポーツ医学センターが勢いを増す

病院は複雑な外傷を処理することで2024年の世界収益の53.2%を生み出しましたが、スポーツ医学・リハビリテーションセンターは迅速な競技復帰プロトコルに注力することでCAGR 10.5%で進展しました。高件数の外来手術センターはコスト効率と予測可能なスループットを組み合わせ、より日常的な腱術式を入院病棟から移行させています。

専門整形外科クリニックは紹介ハブとして機能し、中程度の複雑さのケアを提供してエコシステムの協力を促進しています。軍事・外傷ユニットは厳格な即応要件により、より小規模ながら戦略的なエンドユーザーサブセットを代表しています。償還モデルが外来効率を評価するにつれ、ベンダーは無菌フィールドの汎用性に合わせた製品ラインを調整し、腱修復市場のエンドユーザー層全体で幅広い互換性を確保し定着性を固めています。

傷害部位別:専門的な治療プロトコル

アキレス腱傷害は手術への術式移行と改善されたインプラントオプションにより、CAGR 10.9%で成長をリードしています。回旋筋腱板症例は依然として件数を支配しており、より強固な修復のために高度な関節鏡視下ポータルとバイオロジクス補強を活用しています。手・手首の腱は市場シェアが小さいものの、高精度のハードウェアとカスタムリハビリを必要とし、安定したデバイス回転を確保しています。

各解剖学的部位は、荷重分散から縫合軌跡まで、インプラント選択に影響を与え、メーカーが部位特異的なツールキットを設計するよう促しています。腱付着部生物学の研究が専用バイオマテリアル選択を導き、腱修復市場における競争上の優位性を深める専門化トレンドを強調しています。

地域分析

北米は2024年に38.8%の収益シェアを維持し、広範な保険カバレッジ、確立された外科的専門知識、およびイノベーション親和的な規制環境を反映しています。メディケアの外来腱修復に対する専用コードがプレミアムバイオロジクスの採用を加速させ、バンドル支払いモデルの使用を支援しています。学術研究コンソーシアムが多施設試験を合理化し、概念実証の検証を迅速化して、腱修復市場を初期段階の技術で活性化し続けています。プロバイダーとメーカー間の企業パートナーシップが臨床医教育を促進し、北米のリーダーシップを強化しています。

アジア太平洋は2025年以降最高のCAGR 9.8%を達成し、急速に高齢化する人口、スポーツ参加の増加、および三次医療へのアクセス拡大によって推進されています。アキレス腱断裂の手術的管理に対する日本の外科医の好みは術式加速を体現しており、2023年10月のSmith+NephewのREGENETENインプラントの発売によって強化されています。中国の一線都市の病院は整形外科フロアを拡張し、インドの大都市圏センターは関節鏡視下手術室に投資して、地域のアドレス可能なベースを拡大しています。これらのトレンドがグローバル企業をアジア太平洋に研究開発センターを設置するよう促し、腱修復市場の最速成長ノードとしての役割を固めています。

欧州は、低侵襲技術を償還する堅固な普遍的医療制度を通じて堅調な成長を維持しています。CEマーキングの経路が反復的な製品更新に対応し、高度なハイドロゲルの展開を迅速化しています。ドイツおよびイギリスは高い術式件数と広範なフェローシッププログラムにより、臨床採用をリードしています。南欧諸国は経済回復資金が公立病院を近代化するにつれ勢いを加えています。中東・アフリカおよび南米は遅れをとっていますが、着実な改善を示しており、インフラへの的を絞った支出と民間保険の普及が高度なインプラントの段階的な採用を育み、腱修復市場への機動的な参入者にとってフロンティアの機会を開いています。

競合情勢

腱修復市場は中程度に分散しており、上位プレーヤーはバイオロジクスの深さと外科的ワークフロー統合によって差別化されています。Strykerの2024年6月のArtelon買収は、60,000件の症例に既に展開されている合成スキャフォールド技術を追加し、スポーツ医学フランチャイズを強化しました。Smith+Nephewは再断裂を68%削減するという無作為化エビデンスを活用して、REGENETENをベンチマークのバイオロジクス補強パッチとして位置付け、競争激化にもかかわらず価格決定力を生み出しています。Johnson & Johnson MedTechはパートナーシップを選択し、2024年11月にResponsive Arthroscopyとの契約を締結してスポーツ軟部組織カタログを拡充しました。

パーソナライズドインプラントにはまだ空白スペースが存在します。2024年5月の米国食品医薬品局(FDA)によるrestor3d Total Talus Replacementの認可は、3Dプリンティングの整形外科的実行可能性を検証しています。マイクロRNA送達および圧電刺激を標的とするスタートアップは、既存企業がまだ収益化していない突破口を約束することでベンチャー資金を集めています。

競争の激しさは無作為化臨床エビデンスの産出に集中しており、それなしでは支払者がアウトカム文書を要求するにつれ市場アクセスが狭まっています。堅固なデータとバリューベースの契約を組み合わせることができるプレーヤーが、腱修復市場において不均衡な成長を取り込む立場に置かれています。

腱修復産業リーダー

Arthrex

Stryker

Johnson & Johnson

Smith & Nephew

Zimmer Biomet

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:Johnson & Johnson MedTechは、肩、足、および足首のポートフォリオを強化するためResponsive Arthroscopyと戦略的契約を締結しました。

- 2024年8月:Anika TherapeuticsはIntegrity Implant SystemのFDA認可を取得し、変形性関節症疼痛製品を超えた事業転換を果たしました。

- 2024年6月:Strykerは軟部組織固定能力を強化するためArtelon買収を完了しました。

世界の腱修復市場レポートの調査範囲

| 縫合アンカー |

| 腱グラフト(自家移植、同種移植) |

| 人工腱および靭帯 |

| バイオスキャフォールドおよびハイドロゲル |

| 固定デバイスおよびその他 |

| 回旋筋腱板 |

| アキレス腱 |

| 手の屈筋・伸筋腱 |

| 膝蓋腱および大腿四頭筋腱 |

| その他(上腕二頭筋、腓骨筋腱など) |

| 開放手術 |

| 関節鏡視下・低侵襲手術 |

| 経皮的・針ベース |

| バイオ補強(多血小板血漿、幹細胞、遺伝子) |

| 再手術・再修復 |

| 病院 |

| 外来手術センター |

| 専門整形外科クリニック |

| スポーツ医学・リハビリテーションセンター |

| 軍事・外傷施設 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 縫合アンカー | |

| 腱グラフト(自家移植、同種移植) | ||

| 人工腱および靭帯 | ||

| バイオスキャフォールドおよびハイドロゲル | ||

| 固定デバイスおよびその他 | ||

| 適用部位別 | 回旋筋腱板 | |

| アキレス腱 | ||

| 手の屈筋・伸筋腱 | ||

| 膝蓋腱および大腿四頭筋腱 | ||

| その他(上腕二頭筋、腓骨筋腱など) | ||

| 術式タイプ別 | 開放手術 | |

| 関節鏡視下・低侵襲手術 | ||

| 経皮的・針ベース | ||

| バイオ補強(多血小板血漿、幹細胞、遺伝子) | ||

| 再手術・再修復 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門整形外科クリニック | ||

| スポーツ医学・リハビリテーションセンター | ||

| 軍事・外傷施設 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年の腱修復市場規模はどのくらいで、どのくらいの速さで成長していますか?

腱修復市場規模は2025年に26億8,000万米ドルに達し、CAGR 8.1%で2030年までに39億6,000万米ドルに成長すると予測されています。

現在、世界収益をリードしている製品カテゴリーはどれですか?

縫合アンカーは2024年に41.8%の収益シェアで支配しており、機械的固定における不可欠な役割によって推進されています。

最も成長が速い適用部位セグメントはどれですか?

アキレス腱術式は、より高い外科的介入率と低侵襲技術によりCAGR 10.9%で成長しています。

最も急速に拡大している地域はどこですか?

アジア太平洋は高齢化する人口動態、スポーツ参加の増加、および高度な手術へのより広いアクセスに後押しされ、CAGR 9.8%で進展しています。

再断裂率を削減する最大の可能性を示す技術はどれですか?

Smith+NephewのREGENETENパッチなどのバイオスキャフォールドは、標準ケアと比較して全層回旋筋腱板再断裂を68%削減することを実証しました。

償還トレンドは高度なインプラントの採用にどのような影響を与えますか?

長期的なアウトカムを評価する外来支払いモデルが、北米および欧州のプロバイダーに対して、初期コストが高くてもプレミアムなバイオロジクス補強デバイスを採用するよう促しています。

最終更新日: