医療機器規制業務市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

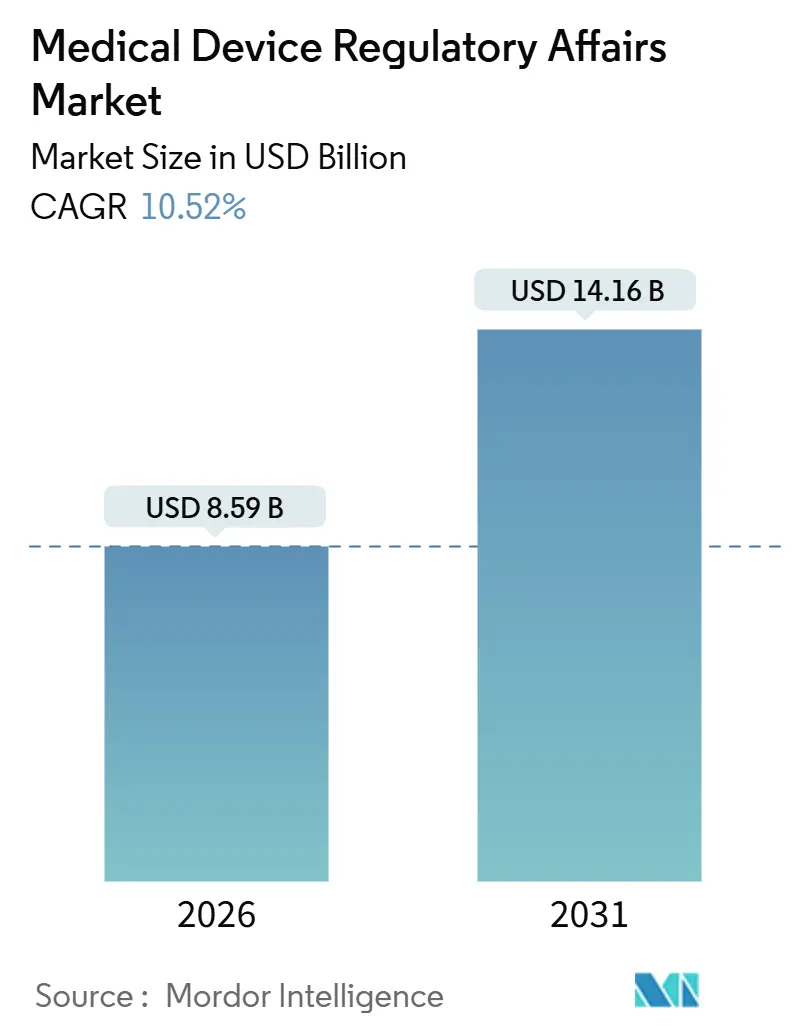

| 市場規模 (2026) | 8.59 十億米ドル |

| 市場規模 (2031) | 14.16 十億米ドル |

| 成長率 (2026 - 2031) | 10.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療機器規制業務市場分析

医療機器規制業務市場規模は2026年に89億米ドルと推定され、予測期間(2026年~2031年)にCAGR 10.52%で2031年までに141億6,000万米ドルに達すると予測されています。

規制強化の継続、申請件数の加速、デジタルヘルスイノベーションの商業化競争により、メーカーはあらゆる主要地域において専門的なガイダンスを求めるようになっています。アウトソーシングは依然として主流の運営モデルであり、変動費型のコンサルティング契約が、FDAの2024年3月のサイバーセキュリティ義務化などの新規制によって引き起こされる業務量の循環的な急増から予算を守ります。クラウドネイティブの規制情報管理(RIM)プラットフォームは、文書作成の自動化とリアルタイムのギャップチェックにより、日常業務を再構築しています。同時に、高齢化社会における人口動態の圧力が機器パイプラインを維持し、それが必要な規制申請のリストを長くしています。競争の激しさは中程度ですが、米国、EU、アジア太平洋の申請を速度や品質を損なうことなく同期できるプロバイダーには先行者利益が生じます。

主要レポートのポイント

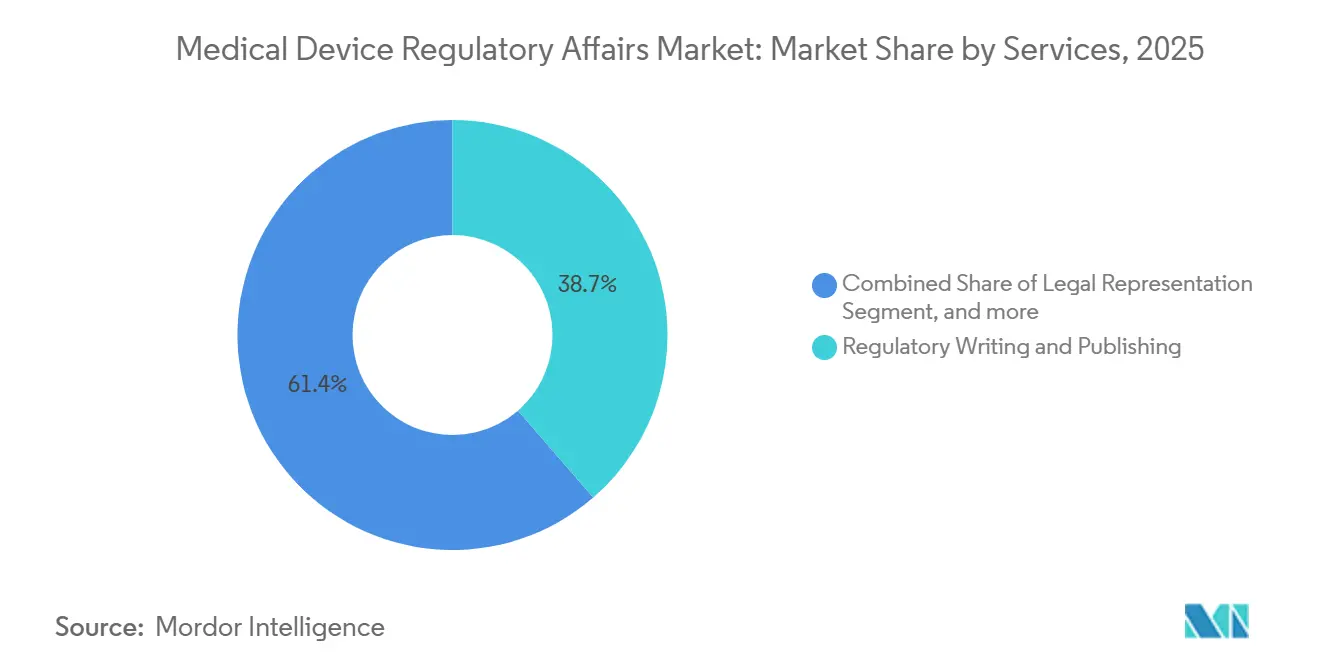

- サービスプロバイダー別では、アウトソース専門業者が2025年の医療機器規制業務市場シェアの58.65%を占めました。製品登録・臨床試験申請は、2031年までの医療機器規制業務市場規模のCAGRの12.76%を占め、全サービスカテゴリーの中で最高でした。

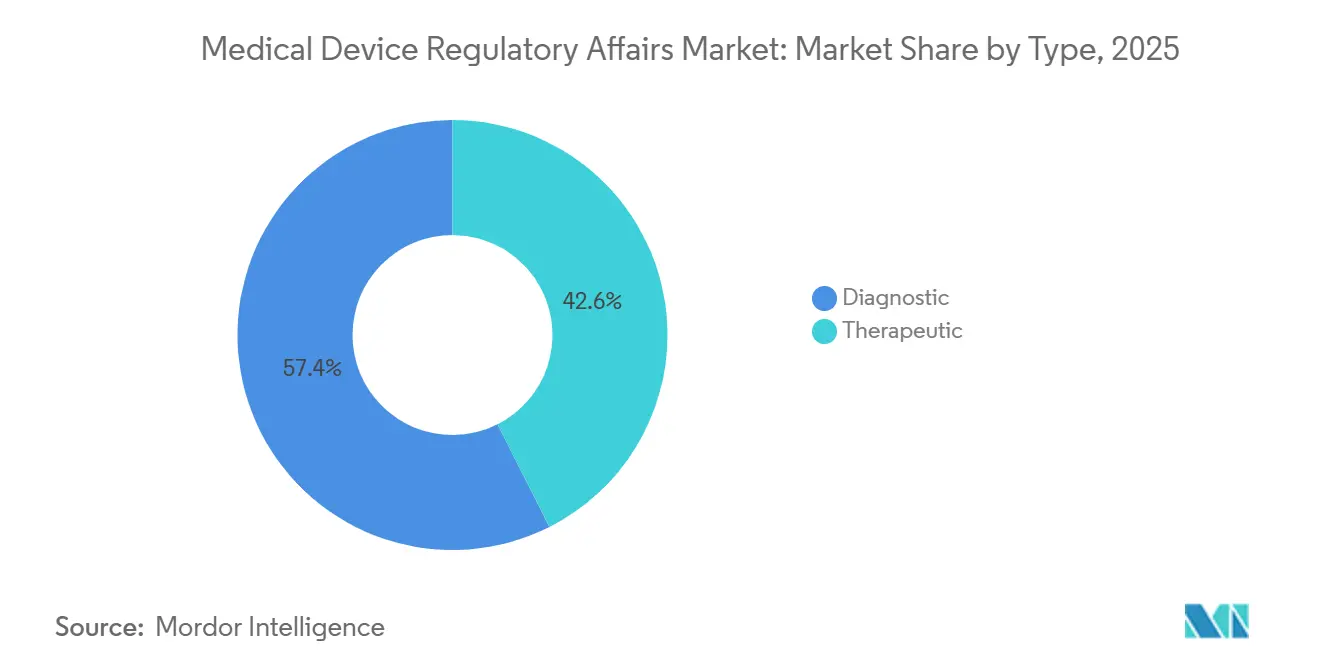

- タイプ別では、治療機器が2025年の収益の42.56%を占め、一方で診断プラットフォームは2031年までに市場をリードする12.87%のCAGRで拡大しています。

- サービスプロバイダー別では、アウトソースが2025年の収益の58.65%を占め、一方で社内は市場をリードする13.54%のCAGRで拡大しています。

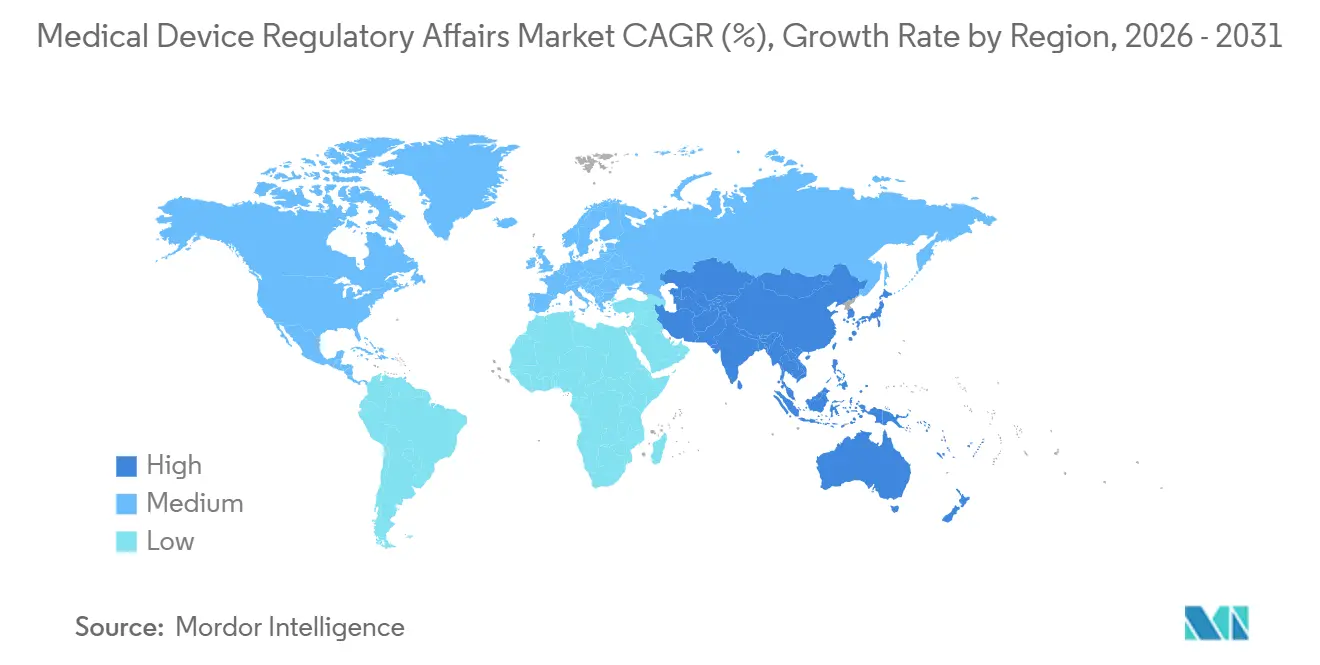

- 地域別では、北米が2025年の世界収益の42.48%で支出をリードし、アジア太平洋が11.54%のCAGRで最も速く拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の医療機器規制業務市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 革新的医療機器に対する世界的需要の増大 | +2.3% | 世界、北米・EU集中 | 中期(2~4年) |

| 患者安全を強化する厳格な規制フレームワーク | +2.1% | 北米、EU、日本 | 短期(2年以内) |

| 慢性疾患の負担増大と人口高齢化 | +1.8% | 世界、アジア太平洋・北米でピーク | 長期(4年以上) |

| 新興市場における機器メーカーの拡大 | +1.6% | アジア太平洋中心、中東・アフリカ・南米への波及 | 中期(2~4年) |

| AI駆動型規制インテリジェンスプラットフォームの普及 | +1.4% | 北米、EU、先進アジア太平洋 | 短期(2年以内) |

| 合併後統合におけるコンプライアンス統一化の需要 | +1.3% | 世界、北米・EU集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

革新的医療機器に対する世界的需要の増大

ソフトウェア対応診断機器および低侵襲治療機器の急増により、製品ライフサイクルが短縮され、申請イベントが増加しています。FDAは2025年に新規診断アルゴリズムに対して89件のデノボ承認を発行し、2023年比で102%増加し、医療機器としてのソフトウェアの申請は前年比34%増加しました。欧州の医療機器調整グループは2025年2月にバリデーションガイダンスを拡充し、完全なライフサイクル文書を要求し、平均エンゲージメント期間を6か月延長しました。そのため、メーカーはコンサルティング会社に依存して米国、EU、アジア太平洋の申請書類を同時に同期させ、先行市場参入のポジションを確保しています。

慢性疾患の負担増大と人口高齢化

世界保健機関によると、非感染性疾患は2024年の世界の死亡者の74%を占めました。日本では65歳以上の市民の割合が2024年に29.1%に達し、高齢者ケア向け機器申請が15%増加しました。FDAの2025年リアルワールドエビデンスガイダンスにより、電子健康記録データを申請に統合することが可能となり、コンサルティングチームが調整しなければならないエビデンス生成の業務量が拡大しています。

新興市場における機器メーカーの拡大

ファストトラック経路により、アジア太平洋およびラテンアメリカ全域で承認タイムラインが短縮されています。中国の優先審査チャネルは、クラスIII機器の審査時間を9か月に半減させます。インドの2024年8月の規則整合化により外国申請書類の要件が30%削減され、ブラジルは2025年3月に中小企業向け手数料を30%削減しながら相互承認のための特定のFDA認可を受け入れました。これらの改革により、現地の規制スキルセットが限られている地域でのアウトソース需要が高まっています。

合併後統合におけるコンプライアンス統一化の需要

機器業界の統合により、統一された品質システムを必要とする多管轄ポートフォリオが生まれています。MedtronicによるEOFlowの7億3,800万米ドルの買収は、異なる規制に準拠した申請書類を統合し、社内とアウトソースの混合チームが管理する14か月の統一化プロジェクトを必要としました。国際医療機器規制当局フォーラムは2025年11月に有害事象報告の共通テンプレートを概説し、買収企業が企業全体の監視を可能にするデータアーキテクチャに事前投資することを促しています[1]国際医療機器規制当局フォーラム、「統一された有害事象報告」、imdrf.org。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複雑かつ乖離した世界の規制要件 | -1.2% | 世界、新興アジア太平洋・中東・アフリカで深刻 | 中期(2~4年) |

| 規制コンプライアンスの高コスト | -0.9% | 世界、北米・EU集中 | 短期(2年以内) |

| 経験豊富な規制業務人材プールの不足 | -0.7% | 世界、北米・EUでピーク | 長期(4年以上) |

| サイバーセキュリティ義務化による文書負担の増大 | -0.6% | 北米、EU、先進アジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

複雑かつ乖離した世界の規制要件

国際医療機器規制当局フォーラムは2024年に23の独自の分類スキームを数え、機器が国境を越えてカテゴリーが変わる場合に重複テストを強いることが多くあります。インドのリスクベースのフレームワークはFDAとEUの両方の規則と乖離しており、ブラジルはポルトガル語表示と現地臨床データを要求し、最大6か月の追加作業が発生します[2]インドCDSCO、「医療機器規則改正2024年」、cdsco.gov.in。このような断片化は、グローバル展開戦略の経済的合理性を損ない、優先度の低い地域でのコンサルティング収益を抑制します。

経験豊富な規制業務人材プールの不足

規制業務専門家協会の世界会員数は、3.1%の成長を経て2025年にわずか18,500人に達し、業務量の10.52%の拡大をはるかに下回っています[3]規制業務専門家協会、「会員統計2025年」、raps.org。北米ではシニアマネージャーの空席が平均89日間埋まらず、IQVIAなどの企業での人件費が6.8%上昇しています。人材不足は価格を押し上げる一方で、コンサルタント会社が受け入れられる同時進行プロジェクト数を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:文書の複雑さがライティング需要を促進

規制ライティング・出版は2025年収益の38.65%を占め、サイバーセキュリティ付録とソフトウェアライフサイクル管理によって生じる文書重視の義務を反映しています。12.76%のCAGRで拡大している製品登録・臨床試験申請サービスが主要な成長エンジンであり、中国とインドの改革により審査時間が半減または短縮され、メーカーがより早期かつより多くの国で申請するよう促しています。戦略ロードマップとギャップ分析をカバーする規制コンサルティングは、クライアントがEUDAMEDに移行し、米国のサイバーセキュリティ申請書類を更新するにつれて堅調な拡大を記録しました。法的代理は、市販後監視のギャップを指摘するFDA警告書が19%増加したことに伴い上昇しました。自動化はサービスミックスを変えています:VeevaのVault RIMは定型的なチェックリスト作業を削減し、ライターを高付加価値のナラティブ作業に解放し、高度な臨床評価レポートへの需要を高めています。製品登録の医療機器規制業務市場は、人員数だけでなく申請速度に直接連動するようになり、プロバイダーがマージンを維持するためにクラウドツールを採用することを促しています。

二次的な変化として、トレーニング、監査、市販後監視の成果物の融合が挙げられます。FDAの2025年リアルワールドエビデンスガイダンスにより、無作為化試験と観察データセットを組み合わせたハイブリッドデータモデルへの扉が開かれ、専門的な生物統計学が必要となっています。RIM自動化と統計サービスを組み合わせるプロバイダーは、文書量が増加し続ける中でも優れたパフォーマンスを発揮する態勢にあります。これらの力が総合的に、ワークフロー技術、AI駆動型ライティング支援ツール、および世界的に認定された品質システムに再投資するコンサルティング会社に永続的な優位性をもたらします。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

タイプ別:診断機器が治療機器の成長を上回る

治療機器は2025年収益の42.56%を占め、大規模な市販前試験と大きな規制予算を必要とする高価値の心臓、整形外科、インスリン投与インプラントによって牽引されました。体外診断機器やアルゴリズム意思決定支援ツールを含む診断プラットフォームは、開発サイクルが短くエビデンス閾値が低いため、より速い12.87%のCAGRで拡大しています。欧州の体外診断規制のバックログにより、2025年を通じて広範な再認証が強制され、検査キットメーカーのコンサルティング収益が実質的に増加しました。FDAは2025年に89件のデノボ診断アルゴリズムを承認し、2023年の件数の2倍となり、ライティング業務を増やす持続的なパイプラインを示しています。診断申請の医療機器規制業務市場は、量と複雑さのバランスが良好であり、AI対応テンプレートライブラリを備えた中堅コンサルタント会社にとって魅力的なセグメントとなっています。

治療機器の申請は、FDAが無作為化データセットとリアルワールドデータセットの両方の調整を必要とするハイブリッドエビデンスモデルを採用した後、特に労働集約的なままです。日本の人口動態プロファイルは治療機器承認への需要を強め、2024年度のPMDA申請が12%増加したことに反映されています。それでも、各プラットフォームが通常、規制補足を必要とする複数のソフトウェアアップデートを生み出すため、診断機器は数的優位を維持しています。したがって、反復的な診断リリースの迅速なスプリントをマスターするプロバイダーは、より広い医療機器規制業務市場内でシェアを獲得するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

サービスプロバイダー別:コンプライアンス負担の増大に伴いアウトソーシングが拡大

アウトソースベンダーは2025年収益の58.65%を占め、予測不可能な業務量の急増の中でメーカーが弾力的なコスト構造を好むことを確認しました。IQVIAのテクノロジー・アナリティクスソリューションセグメントは2025年に154億米ドルを計上し、サイバーセキュリティとEUDAMEMエンゲージメントに牽引されてオーガニックで8.2%成長しました。LabCorpのCovance部門は2025年11月にハイデラバードに200人規模のセンターを開設し、インドの低い人件費を活用して12.76%のCAGR製品登録セグメントにサービスを提供しています。それでも、Medtronicのような大企業が独自データセットを保護するために統合プロジェクトを内製化するにつれ、社内チームは年率13.54%で成長すると予測されています。したがって、医療機器規制業務市場シェアのバランスは二重構造システムへと進化するでしょう:アウトソースパートナーが定型的な申請とリソース集約的なピーク時を支配し、一方で内部部門が戦略的でIP機密性の高い申請書類の管理を担います。

専任スタッフを正当化するスケールを持たない小規模なイノベーターは、AI対応テンプレートと多管轄の専門知識へのペイアズユーゴーアクセスを提供するコンサルタントに引き続き依存するでしょう。FreyrとPromedicaはこのモデルの典型であり、RIM技術をライセンス供与してタイムラインを短縮し、品質を犠牲にすることなく大手CROより低価格を実現しています。この戦略的二極化は、アウトソース専門業者が過半数のシェアを維持することを示唆していますが、収益ミックスは自動化への再投資を厭わない企業に有利に働くでしょう。

地域分析

北米は2025年の世界支出の42.48%を生み出し、FDAの4,143件の510(k)申請承認と比類のない受託研究機関のエコシステムに支えられています。2024年3月にサイバーセキュリティ規定が発効した後、米国の平均審査サイクルは147日に延長され、是正措置と再申請に関連するコンサルティング時間が増加しました。カナダ保健省は2025年6月に医療機器としてのソフトウェアのガイダンスを米国の期待に合わせ、国境を越えた申請書類の統一化を促し、二国間コンサルティングエンゲージメントを増加させました。メキシコは2024年9月にクラスII承認を7か月に短縮し、企業が北米ハブ内でコンプライアンスワークフローを地域化することを促し、医療機器規制業務市場内の総対応可能支出を拡大しました。

アジア太平洋は、中国、インド、日本、韓国における大規模な改革に牽引され、2031年までに11.54%のCAGRで最も速く成長する地域を代表しています。中国の革新的クラスIII機器に対する9か月の優先審査は、臨床遅延から事前規制戦略へと予算を再配分し、北京・上海拠点のコンサルタントへの需要を高めています。インドの2024年規則改正により文書が30%削減されましたが、現地化されたテンプレートを解釈する必要性から、外国メーカーは現地アドバイザリー会社に依存し続けています。日本のPMDAは2024年度に1,247件の申請を処理し、高齢化人口が治療機器の採用を促進しています。韓国の2025年3月のFDAとの相互承認協定により、二重申請の平均コストが20%削減され、ソウル拠点のコンサルタントへの追加プロジェクトが流入しています。

欧州は、医療機器規制、体外診断規制、EUDAMEMの2026年5月稼働の段階的展開により、2025年も多額の支出を維持しました。ドイツ、英国、フランス、イタリア、スペインが地域コンサルティング支出の60%以上を占め、現地の認証機関の待ち行列が外部申請書類作成者への依存を高めました。ブラジルの中小企業向け30%手数料削減とFDA認可の承認により南米の支出が活性化し、サウジアラビアとUAEはガルフ健康評議会の統一化を推進し、中東のコンプライアンスを統一テンプレートの下に集約しました。これらの動きは総合的に、北米と欧州の総額における優位性を損なうことなく、医療機器規制業務市場の地理的フットプリントを拡大しています。

競合環境

このセクターは中程度に断片化されており、上位10社の主要ベンダーが2025年収益の約35%を占めています。IQVIA、ICON、LabCorpがアウトソース層をリードし、規制コンサルティング、臨床試験監督、市販後監視にわたるエンドツーエンドのサービスを活用しています。IQVIAの2025年のオーガニック8.2%成長は、サイバーセキュリティ文書とEUDAMEMアップロードのワンストップソリューションの磁石効果を裏付けています。IntertekとSGSは2024年から2025年にかけてテストから規制アドバイザリーに多角化し、簡便さを求める中規模メーカーに訴求するバンドル監査・申請パッケージを販売しています。Freyr、Promedica、その他のニッチ専門業者はAI駆動型テンプレートを活用して完成時間を短縮し、中堅契約を獲得しています。

ホワイトスペースの機会は、AI対応規制インテリジェンスと新興市場のローカライゼーションにあります。VeevaはVault RIMを通じて12,000件の申請を処理し、自動化がスケールの優位性を均等化してコモディティ化を抑止することを実証しました。人材不足が制約変数であり、規制業務専門家協会の会員成長率3.1%が需要に追いつかず、企業はオフショアハブと強固な社内トレーニングアカデミーを設立することを余儀なくされています。SGSのバンガロールのコンサルタント会社への過半数出資やMedtronicのプラットフォームロールアップに例示されるように、大手CROが専門知識のギャップを埋めるために技術豊富なブティックを探索する中、買収パイプラインは活発なままです。

医療機器規制業務業界リーダー

ICON, Plc

IQVIA, Inc.

Laboratory Corporation of America Holdings

Integer Holdings Corporation

SGS Société Générale de Surveillance SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:英国の医薬品・医療機器規制庁(MHRA)は、特に未充足の臨床ニーズがある分野において、革新的な医療機器のより迅速な採用を支援するための新しい早期アクセスサービスを開始しました。

- 2024年6月:IMed Consultancyは、米国、英国、EUにわたるAI・機械学習医療機器の規制環境を詳述するホワイトペーパーを発表し、自己学習システムに対するMDR・IVDRとのEU AI法の高リスク分類の矛盾、FDAの承認増加、英国のブレグジット後の進化するフレームワークなどの独自の課題を強調し、これらの動的技術の安全性、透明性、ライフサイクル管理に焦点を当てた主要課題を取り上げました。

世界の医療機器規制業務市場レポートの範囲

レポートの範囲として、医療機器規制業務とは、医療機器が国内外の規制および基準に準拠していることを確保することを指します。これには、市場参入に必要な承認、登録、文書の管理が含まれます。この分野は、医療機器のライフサイクル全体にわたる安全性、有効性、および法的コンプライアンスを確保します。

医療機器規制業務市場は、サービス(規制コンサルティング、法的代理、規制ライティング・出版、製品登録・臨床試験申請、その他のサービス)、タイプ(診断および治療)、サービスプロバイダー(社内およびアウトソース)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートは、世界の主要地域にわたる17か国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 規制コンサルティング |

| 法的代理 |

| 規制ライティング・出版 |

| 製品登録・臨床試験申請 |

| その他のサービス |

| 診断 |

| 治療 |

| 社内 |

| アウトソース |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| サービス別 | 規制コンサルティング | |

| 法的代理 | ||

| 規制ライティング・出版 | ||

| 製品登録・臨床試験申請 | ||

| その他のサービス | ||

| タイプ別 | 診断 | |

| 治療 | ||

| サービスプロバイダー別 | 社内 | |

| アウトソース | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの医療機器規制業務市場の予測値は?

市場は2031年までに141億6,000万米ドルに達すると予測されています。

2031年までに最も速く成長するサービスセグメントはどれですか?

製品登録・臨床試験申請で、12.76%のCAGRで拡大しています。

規制業務支出で最も速く成長している地域はどこですか?

アジア太平洋で、11.54%のCAGRで拡大しています。

2025年にアウトソースプロバイダーが占めたシェアは?

アウトソースベンダーが2025年収益の58.65%を確保しました。

サイバーセキュリティ義務化は申請規模にどのような影響を与えていますか?

新規制により、典型的な510(k)申請に40〜60ページが追加され、審査タイムラインが最大4週間延長されます。

診断機器と治療機器のどちらのカテゴリーが速く拡大していますか?

診断プラットフォームが治療機器に対して12.87%のCAGRでより速く成長しています。

最終更新日: