スペイン病院用品市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.84 十億米ドル |

| 市場規模 (2026) | 3.01 十億米ドル |

| 市場規模 (2031) | 3.99 十億米ドル |

| 成長率 (2026 - 2031) | 5.83% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペイン病院用品市場分析

スペイン病院用品市場規模は、2025年の28億4,000万米ドルから2026年には30億1,000万米ドルに成長し、2026年から2031年にかけて年平均成長率5.83%で2031年までに39億9,000万米ドルに達すると予測される。スペインの強固な公共部門の基盤と、回復・強靭性ファシリティ(RRF)への的を絞った投資が、他の欧州医療システムがより大きな変動を示す中でも、この安定した軌道を支えている。平均寿命の上昇、90歳以上の人口セグメントの急速な拡大、および感染予防基準の厳格化が機器更新サイクルを強化する一方、デジタル調達義務化が注文履行を加速させている。グローバル多国籍企業と国内専門企業が価値、コンプライアンス支援、迅速な物流において競争し、均衡しながらも活発な競争環境を形成している。医療機器規則(MDR)および欧州健康データスペースを通じたEUの継続的な調和が、標準化のメリットと追加コンプライアンスコストの両方をもたらしている。

主要レポートの要点

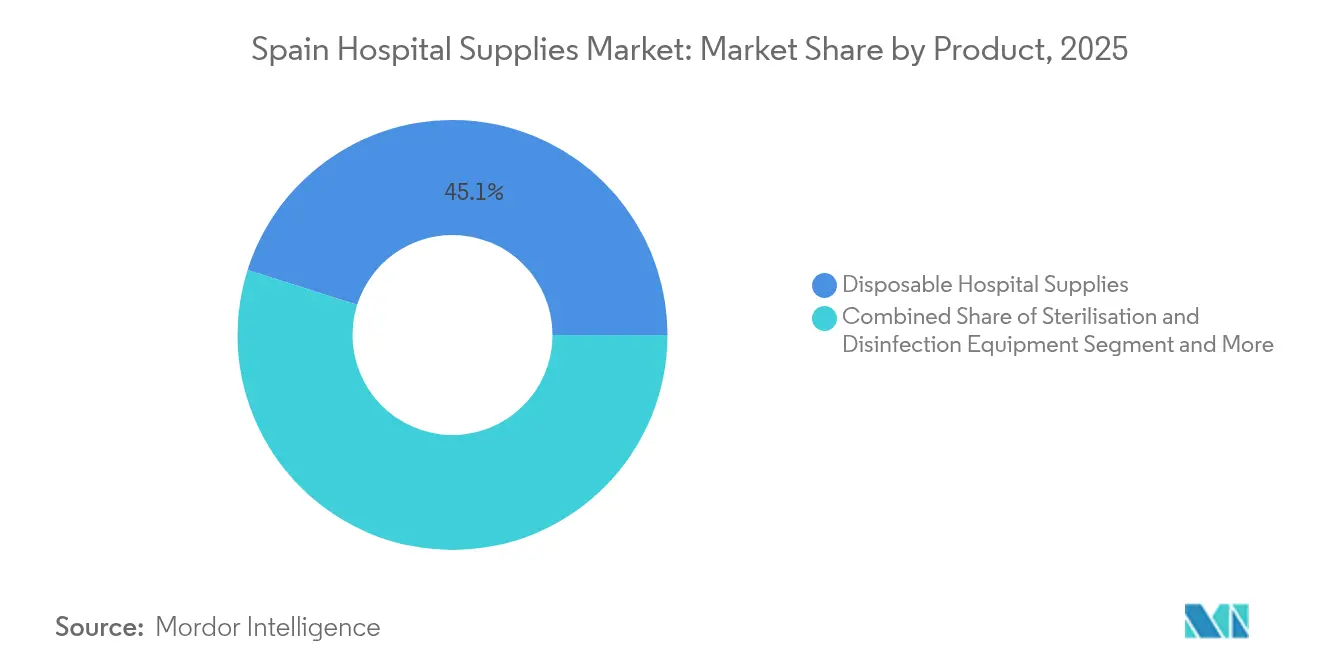

- 製品別では、使い捨て病院用品が2025年のスペイン病院用品市場シェアの45.12%を占めた。滅菌・消毒機器は2031年までに最も速い年平均成長率7.56%を記録すると予測される。

- エンドユーザー施設別では、公立病院が2025年のスペイン病院用品市場規模の62.10%を占め、私立病院は2031年までに年平均成長率6.76%で最も速く拡大している。

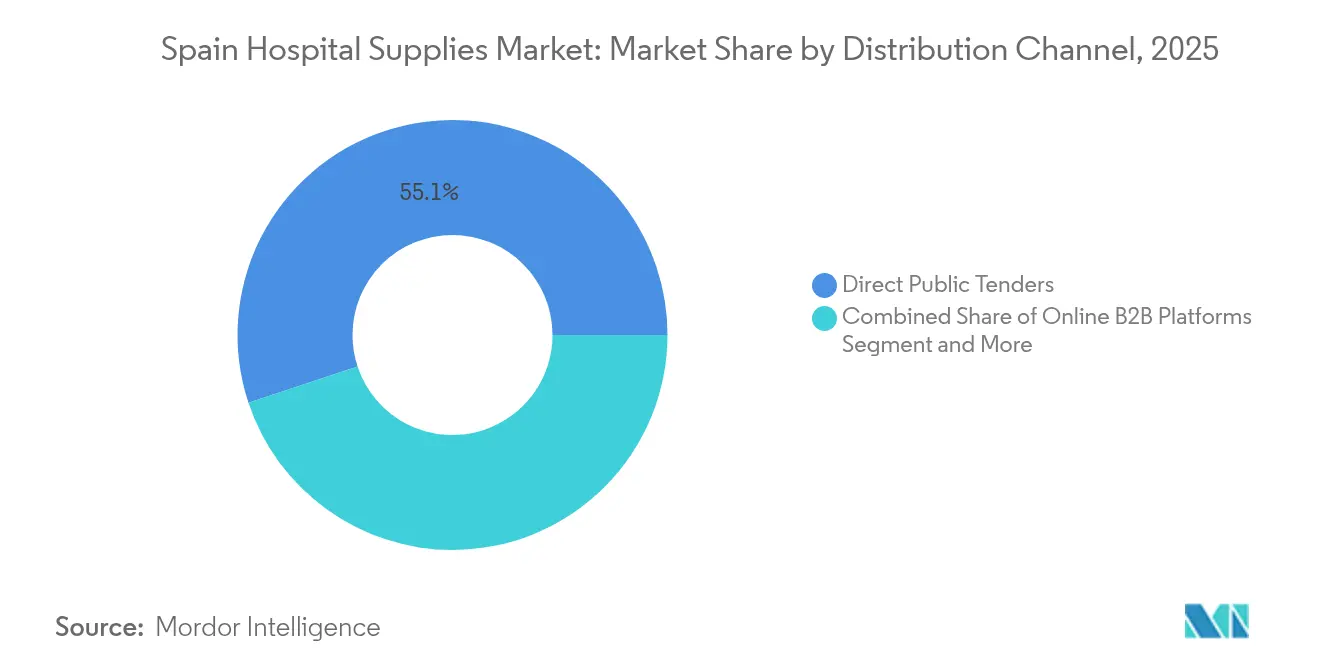

- 流通チャネル別では、直接公開入札が2025年に55.10%のシェアを維持し、オンラインB2Bプラットフォームは電子請求書発行義務化法制を背景に年平均成長率9.69%で成長する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スペイン病院用品市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 感染症・慢性疾患の罹患率の上昇 | +1.2% | 全国、都市部中心 | 中期(2〜4年) |

| 院内感染に対する意識の高まり | +0.8% | 全国、急性期医療施設 | 短期(2年以内) |

| スペインの急速な高齢化 | +1.5% | 全国、農村部の比重 | 長期(4年以上) |

| デジタル化された公共調達による履行の加速 | +0.6% | 全国、地域政府 | 中期(2〜4年) |

| EU RRF資金による病院インフラの近代化 | +0.9% | 全国、医療過疎地域 | 短期(2年以内) |

| 国内単回使用プラスチックの生産能力拡大 | +0.4% | カタルーニャ州・バレンシア州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

感染症・慢性疾患の罹患率の上昇

サーベイランスデータによると、EU入院患者の7.1%が医療関連感染を経験しており、呼吸器疾患が最前線にある[1]欧州疾病予防管理センター、「医療関連感染」、ecdc.europa.eu。スペインの普遍的医療制度はこれらの症例に対する治療を保証しており、診断キット、無菌消耗品、呼吸補助機器の予測可能な大量調達につながっている。2024年の普遍的医療法は一時的居住者および庇護申請者への適用範囲を拡大し、受益者層を広げた。病院が慢性疾患ケアと感染管理の経路を統合するにつれ、サプライヤーは使い捨て品と自動滅菌ユニットを組み合わせた一括入札から恩恵を受け、分析機能を備えた機器が入院・外来設定にわたる長期的な疾患管理を支援している。

院内感染に対する意識の高まり

EU全域で年間推定350万件の院内感染(HAI)症例と9万件以上の関連死亡が発生しており、そのうち最大半数は強化された感染管理の実践によって予防可能である。スペインの病院は、MDRの市販後サーベイランス規則に準拠したCEマーク付き単回使用機器および追跡可能な滅菌システムを優先することで対応している。入札仕様書は抗菌表面や閉鎖系薬物移送ソリューションへの言及を増やしており、ISOに準拠したクリーンルーム製造を認証するベンダーを優遇している。調達チームがアウトブレイク封じ込めコストと製品プレミアムの前払いコストを定量化するにつれ、感染管理ポートフォリオが戦略的重要性を増している。

スペインの急速な高齢化

90歳以上の市民は2023年までに608,321人に達し、10年間で58.29%増加した。高齢化は創傷管理用ドレッシング、移動補助具、植込み型機器への安定した需要を促している。欧州中央銀行は、スペインにおける高齢化関連の財政コストが2070年までにGDPの7パーセントポイント上昇すると予測しており、これはユーロ圏で最も高い水準である。そのため病院は老年医療向けに病棟を改修し、低床ベッドを設置し、再入院を減らすためのリモートモニタリングを採用する必要があり、モジュール式でアップグレード対応のシステムを持つサプライヤーに有利な複数年にわたる機器更新サイクルを生み出している。

デジタル化された公共調達による履行の加速

スペインのFACe電子請求書ハブは現在年間1,200万件以上の請求書を処理しており、法律第18/2022号は売上高EUR 800万超の企業に対し規制承認から1年以内に電子請求書を発行することを義務付けている。公共部門調達プラットフォーム(Plataforma de Contratación del Sector Público)はリアルタイムの入札通知を提供し、見積もりのリードタイムを短縮している。このデジタル化により頻繁に使用される使い捨て品の補充が加速し、中小企業が全国規模で入札しやすくなり、オンラインB2Bプラットフォームの年平均成長率9.85%予測を支えている。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な規制の枠組み | –0.7% | 全国、EUコンプライアンス | 長期(4年以上) |

| 在宅ケアサービスへのシフト | –0.5% | 都市部ハブ | 中期(2〜4年) |

| EUプラスチック税による投入コストの変動 | –0.3% | 全国、包装品目 | 短期(2年以内) |

| 地域予算調達サイクルの断片化 | –0.4% | 17の自治州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な規制の枠組み

MDRは既存機器に対し2024年5月までに更新された品質管理基準に適合することを求めており、移行猶予期間は2028年12月を超えない。スペインのAEMPS(スペイン医薬品・医療機器庁)はさらに、すべての医療機器の国内登録を義務付け、規則(EU)2024/1860に基づく供給中断通知を義務付けている。中小メーカーはリスクベースの分類、固有機器識別(UDI)ラベリング、定期的な安全性更新報告書に対して高いコンプライアンスコストに直面している。その結果、流通業者はMDR承認製品を中心にポートフォリオを統合しており、革新的な中小企業にとってブランド選択肢が狭まり、市場参入のタイムラインが長期化する可能性がある。

在宅ケアサービスへのシフト

政策立案者と患者はともに、病院のベッド不足を緩和するために在宅慢性疾患管理をますます好むようになっている。InCARE研究は、スペインの長期ケアモデルが個人の自律性を重視し、家族介護者が重要な役割を果たしていることを示している[2]InCARE プロジェクト、「スペインの長期ケアシステム」、incare.euro.centre.org。遠隔医療およびリモートモニタリングパイロットに充当された資金は病院内の特定の処置量を減少させ、選択された入院消耗品の需要を抑制している。このトレンドを相殺しようとするサプライヤーは、在宅輸液、創傷ケア、携帯型診断向けのキットを調整している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:使い捨て品が感染管理の優先事項を牽引

使い捨て病院用品は2025年のスペイン病院用品市場シェアの45.12%を占め、単回使用安全プロトコルへの持続的な重点を反映している。滅菌・消毒機器は2031年までに年平均成長率7.56%を記録し、HAI意識の高まりとMDRのトレーサビリティ規則から恩恵を受けている。滅菌システムのスペイン病院用品市場規模は、病院が熱感受性機器を保護する低温・過酸化水素ユニットにアップグレードするにつれ、着実に拡大すると予測される。

手術室機器と診断機器は引き続き回復計画助成金に紐付けられた予算配分を受けており、シリンジと注射針の仕様は眼科手術におけるシリコーンオイル液滴に関する安全警告を受けて進化している。残留量ゼロのCEマーク付きマイクロボリュームシリンジのサプライヤーはニッチながら高付加価値の注文を獲得している。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー施設別:公立病院が需要の基盤

公立施設は2025年のスペイン病院用品市場規模の62.10%を占め、税財源によるシステマ・ナシオナル・デ・サルー(国民保健制度)の全国的な普及を反映している。調達の枠組みは複数年供給契約を伴うオープンな競争入札を規定しており、量の安定性を提供するが利益率は低い。

私立病院は規模は小さいものの、投資家が専門ケアと医療観光を対象とするにつれ、年率6.76%の成長が予測されている。技術集約型の私立クリニックはサービスを差別化するためにプレミアム画像診断、ロボット手術、ポイントオブケア検査機器を好み、高機能ベンダーにとって対応可能な収益プールを拡大している。

流通チャネル別:デジタルトランスフォーメーションの加速

直接公開入札は2025年の購買の55.10%を支配しており、請求書ルーティングと契約公開のためのFACeおよびPLACEポータルの義務的使用によって支えられている。それにもかかわらず、スペイン病院用品市場は電子カタログへと急速に移行しており、電子請求書発行の強制がEUR 800万の閾値を下回る企業にも広がるにつれ、オンラインB2Bプラットフォームは2031年までに年平均成長率9.69%を記録する見込みである。

グループ購買組織(GPO)は中小クリニックの需要を集約し、小売・地域薬局は外来ケアの緊急ニーズを補完している。多国籍企業はERPシステムを公共ポータルと統合して注文確認と出荷追跡を自動化し、平均リードタイムを数日から数時間に短縮している。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

スペインはEUで4番目に大きな公共医療支出国であり、2025年に公的資金990億米ドル(GDP比7.4%)、さらに民間資金350億米ドルを投じている。マドリード、カタルーニャ、バレンシアは最も密度の高い病院ネットワークと高度複雑性紹介センターの大部分を擁している。都市部ハブはAI対応内視鏡タワー、閉ループ滅菌、自動薬物調製の早期導入を取り込み、ベッド当たり支出を全国平均以上に引き上げている。

農村地域は医師不足と長い物流チェーンに直面しており、移動型診断機器とモジュール式治療ユニットへのシフトを促している。回復計画助成金はこれらの医療過疎地域をデジタル放射線診断車、陰圧テントシステム、遠隔ICUプラットフォームで対象とし、スペイン病院用品市場を拡大しながら都市部の混雑を緩和している。

地中海沿岸回廊に沿った製造クラスターが供給の安全性を高めている。Essityのタラゴナ工場やQIAGENのバルセロナQIAstat-Dxサイトなどの施設が重要な消耗品と診断薬のリードタイムを短縮している。バレンシアとバルセロナの港湾インフラが原材料の輸入と完成品の輸出を促進し、スペインを南欧および北アフリカの潜在的な流通ハブとして位置付けている。

規制環境

スペインでは、EU医療機器規則(MDR 2017/745)およびその国内実施法令であるRoyal Decree 192/2023の下で病院用品が規制されており、AEMPSが医療機器および体外診断薬(登録、検査、市販後要件を含む)を管轄する主要当局となっている。MDR移行のマイルストーンは、入札適格性、ラベリングおよびUDI対応、既存製品ポートフォリオの技術文書の継続的な維持管理に影響を与える。

規制当局の関心は、供給の安定確保とより高度にデジタル化・標準化された市場管理にも向けられている。AEMPSは2026年6月15日、医療機器およびIVDの販売登録用アプリケーションであるRECOPSを開始し、従来の連絡システムを置き換え、製造業者および販売業者が当局とどのように連携すべきかを明確化した。並行して、AEMPSは戦略的医療製品の脆弱性と依存関係を特定するための2025年から2030年までの供給保証計画を公表し、Royal Decree 664/2025により、医薬品産業戦略に連動する省庁間委員会(2024年から2028年)が設置された。2026年4月に公表されたOrder SND 682/2021の改正案(集中調達メカニズムの拡大を目的とする)を含む公共調達改革の議論とともに、これらの取り組みはサプライチェーンの強靭性を強化している。

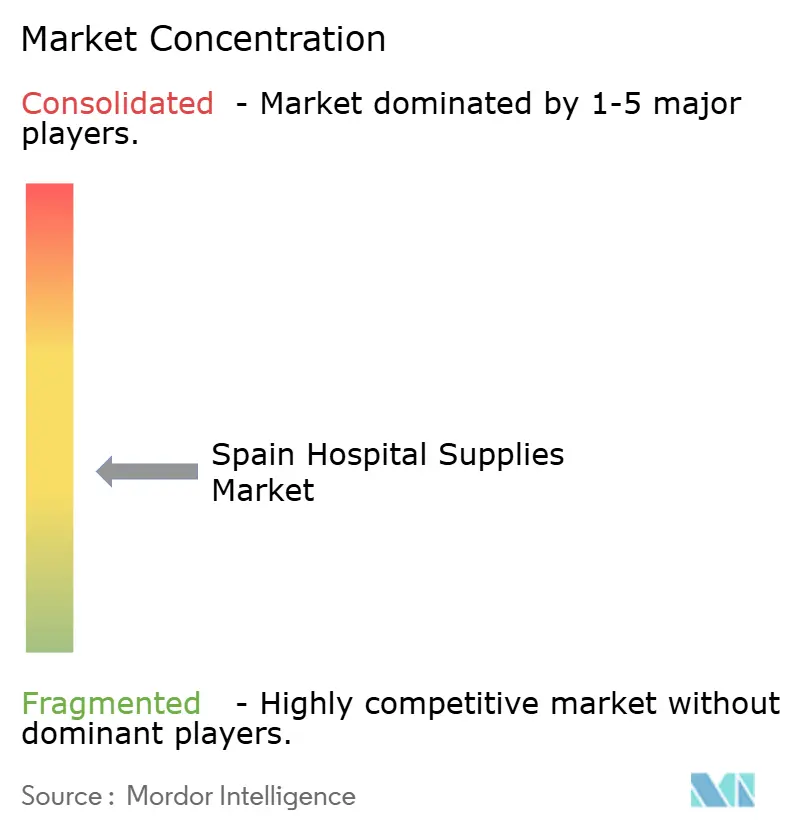

競争環境

スペイン病院用品産業は中程度に断片化している。Solventum、B. Braun、Medtronicsなどのグローバルグループは幅広いポートフォリオとMDR準拠の品質システムを活用し、地域保健省との枠組み協定を確保している。国内の有力企業であるGrifols、Werfen、ROVIは深い臨床家との関係と迅速なサービス対応を活かしており、Grifolsは2024年に71億2,100万ユーロの収益を記録し、免疫グロブリン生産能力の拡大を続けている[3]Europa Press、「Grifols 2024年財務結果」、europapress.es。

最近の戦略はデジタルサプライチェーンの可視化と社内サステナビリティプログラムに集中している。WerfenのEUR 2,000万のベンチャーファンドは迅速な敗血症診断のスタートアップを対象とし、クリティカルケアフランチャイズを強化している。Essityはスペインの工場全体にリアルタイムのOEEダッシュボードを展開してダウンタイムとプラスチック廃棄物を削減している。競合他社はまた、入院病棟からの患者数シフトに対抗するため、携帯型吸引ユニット、ウェアラブル輸液ポンプなど在宅ケア設定向けに製品ラインを調整している。

MDRコンプライアンス費用の上昇に伴い、国境を越えたM&Aが活発なままである。中規模スペインメーカーへのプライベートエクイティの関心が高まっており、GrifolsへのBrookfieldによる潜在的な買収提案をめぐる継続的な憶測がその例として挙げられる。大手買収企業は即座にCEマークポートフォリオと確立された電子入札資格を獲得し、売り手は次世代研究開発に資金を投じる資本を得る。

スペイン病院用品産業リーダー

Cardinal Health Inc.

Medtronic plc

B. Braun SE

GE HealthCare Technologies Inc.

Solventum Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

スペインでは、施設の近代化、デジタルヘルス基盤の整備、そして技術に関する市場アクセス規則の明確化により、より高機能な病院用品に対する新たな需要層が生まれている。2026年5月に開院したHospital Ascires Valenciaは、1億2,500万ユーロの投資(うち4,000万ユーロは高度画像診断機能を備えたハイブリッド手術室を含む先進技術に配分)を経て開院し、また2026年4月にHospitenがSiemens Healthineersとの10年間の提携をHospiten Madrid Boadillaにおいて発表し、2,500台以上の診断・治療機器に対する2,200万ユーロの投資に支えられたことは、調達予算の動向を示している。公共部門では、欧州投資銀行が2026年6月に5億ユーロの融資を承認し、バスク自治州の病院およびプライマリケアネットワークの近代化と拡張を支援することで、画像診断、手術室統合、滅菌、デジタル接続機器に関する調達パイプラインを強化している。

規制およびデータ関連の取り組みも、トレーサビリティ、エビデンス創出、相互運用性に注力するサプライヤーにとってのコンプライアンス対応型機会を拡大している。2026年5月28日より、スペインはEUDAMEDの最初の4モジュールの医療機器に関する使用義務化に移行し、UDI対応ラベリング、マスターデータ品質、登録およびビジランスを支える販売業者・製造業者のプロセスの重要性が高まっている。2026年5月には、Royal Decree 415/2026により、医療機器、診断薬、デジタルヘルスツールを対象とする国家医療技術評価(HTA)の枠組みが確立され、Royal Decree 90/2026(2026年7月1日施行)により、国家医療制度内における医療機器の選択的資金供与制度が新たに導入され、2006年以来ほぼ変更されていなかった償還の仕組みが更新された。2026年1月に初期配分7,000万ユーロで開始された国家医療データ空間と併せて、これらの変化は、データ生成機器、連携型消耗品の物流、そしてスペインのHTAおよびEU MDR要件に整合した臨床経済ドシエおよび市販後エビデンスを提出できるベンダーに対する需要を高めている。

最近の業界動向

- 2026年7月:スペインでOmnipod 5自動インスリン投与システムを導入し、2歳以上の1型糖尿病患者へのアクセスを拡大。この展開は、病院と連携した糖尿病教育チャネルを広げ、内分泌科および小児科の診療経路に関連するスターターキットや消耗品のサプライチェーンに影響を与えている。

- 2026年6月:B. Braunがスペインで統合ソリューションを導入し、病院エコシステム管理、データ統合、サイバーセキュリティを支援。このプログラムは、デジタルに統合された調達・運営への移行を示すものであり、相互運用性とワークフロー効率を重視する病院の優先事項にサプライヤーを整合させている。

- 2025年10月:外科用縫合糸の生産拠点であるRubi生産センターの能力を拡張し、生産量を拡大するとともにスペイン国内の製造能力を強化。現地生産能力の追加は、公共入札や複数年枠組み契約を通じて頻繁に購入される高需要消耗品の供給継続性を強化している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、スペインの病院が患者の検査、治療、移動、保護のために調達・使用する製品、および臨床スタッフが日常的なケアや処置の際に使用する物品の価値を対象とする。

対象範囲の除外事項:在宅使用医療製品、および外来診療のみのクリニック向け用品の大部分は、病院の病棟や手術室でも日常的に購入される場合を除き、対象外とする。

セグメンテーション概要

- 製品別

- 患者診察機器

- 手術室機器

- 移動補助・搬送機器

- 滅菌・消毒機器

- 使い捨て病院用品

- シリンジ・注射針

- その他製品

- エンドユーザー施設別

- 公立病院

- 私立病院

- 専門クリニック

- 診断・画像診断センター

- 流通チャネル別

- 直接公開入札

- グループ購買組織(GPO)

- オンラインB2Bプラットフォーム

- 小売・地域薬局

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、スペインにおける需要プールを特定し、病院向け調達と小売医療支出を混同しないようにするために用いられた。供給消費を左右する活動レベルを把握するため、スペイン保健省の公表資料、Instituto Nacional de Estadisticaの医療・人口統計表、Eurostatの医療支出データ、OECDの医療統計といった公的情報源を活用した。

供給側の実態を確認するため、スペインの公共調達ポータルおよびEU入札データベースによる購買パターン、また主要カテゴリーの輸入比率を示す関税・貿易統計を確認した。企業の年次報告書、投資家向け説明資料、業界団体のウェブサイト、信頼性の高い報道機関の情報も、製品ミックスの変化や価格動向を検証するために用いた。一部の分野では、公的記録が十分に詳細でない場合に、企業財務情報や出荷・入札追跡のための有料サブスクリプションを利用した。これらのデスクリサーチ源は網羅的なものではなく例示であり、データ収集、検証、および確認のために他の多くの公的資料も精査した。

一次インタビューおよび調査

一次調査は、調達、看護、感染管理、運営部門の担当者、および病院の購買判断を支える販売業者や製品専門家を対象としたインタビューおよび構造化調査を中心に行った。スペイン固有の市場であることから、公共および民間の両セクターにわたる網羅性を確保し、回答者からの情報を用いて価格のギャップを補い、更新サイクルを確認し、デスクリサーチのみでは部分的にしか把握できなかったカテゴリー区分を検証した。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:32% | 経営幹部(CXO):19% | |

| 中位層:49% | 機能/部門責任者:28% | |

| 中小規模事業者:19% | マネージャー:53% |

市場規模算定と予測

規模算定は、スペインの医療活動および調達動向から病院用品需要を再構築するトップダウン型の構築から始まり、その需要を病院が日常的に購入する製品カテゴリーに割り当てる形で行われた。追跡された入力データには、病院入院数と入院日数、外科手術件数、感染予防の強度(滅菌・使い捨て用品の使用に影響)、病床数の変化、および構成比と購買頻度を示す公共入札の受注パターンが含まれる。

需要プールを構築した後、結果は選択的なボトムアップ推計により検証された。例えば、高使用頻度消耗品についてサンプル単価に推定量を乗じたもの、および主要病院グループの典型的な年間購買を検証するための販売業者へのチャネル確認などである。小規模カテゴリーで単価データが欠落している場合は、類似病院の比率を用いてギャップを補い、その後一次調査による確認を通じて比率を精緻化した。予測にあたっては、選択的手術の回復、医療消耗品のインフレーション、調達サイクルに関するシナリオ分析を適用し、回答者が想定する発注頻度と予算圧力についての見解と照合した。

データ検証および更新サイクル

検証は、医療活動動向、入札強度、そしてスペイン国外から主に調達されているカテゴリーの輸入依存度といった独立した指標とモデル化された総計を対比させることで行われた。大きな差異はフラグ付けされ、入力レベルで前提を再確認した後、第2のアナリストによるレビューと最終承認へと進んだ。

本レポートは年次で更新され、政策変更、調達ショック、高シェア消耗品の急激な価格変動などの重大な事象が発生した場合には、臨時の更新も行われる。提供前には最終的な更新作業を実施し、数値が最新の公開データおよび最新の一次情報を反映するようにしている。

他の公表推計値と比較したMordor Intelligenceのスペイン病院用品市場規模

スペインの病院用品に関する公表市場規模は、情報源が常に同じ購買チャネル、製品ファミリー、医療環境を数えているわけではなく、また基準年も異なるため、しばしば差異が生じる。実務上、病院専用の購買と、より広範な医療支出との区分が、多くの総計が食い違い始める分岐点となっている。

一般消費者向け健康関連品の小売・地域薬局での販売は最も一般的な付加要素であり、これらの品目は病院用消耗品と名称が似ていても、Mordor Intelligenceの対象範囲外である。差異は、公共入札が数量の基準として扱われているかどうか、使い捨て用品と耐久機器の間で価格上昇がどのように適用されているか、輸入をプロキシとして用いる際の通貨タイミングの扱い方によっても生じ得る。更新頻度も重要であり、手術および調達動向を更新しないモデルは、本来よりも長く古い構成比の前提を維持し続ける可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.84 B (2025) | |

| グローバルコンサルティング会社A | USD 2.68 B (2024) | より早い基準年を使用し、過去データと予測期間の組み合わせ方が異なるため、基準年以降の価格および手術件数の正規化に影響を与える可能性がある。 |

| 業界出版社B | USD 4.80 B (2026) | 選択された消耗品について、公共病院の調達に限定した比較的狭い視点を採用した上で、より後年の時点推計値を報告する傾向があり、基準年ベースの見方と比較すると見かけ上の水準が過大に見える可能性がある。 |

出典間の差異は、主に病院購買として計上される範囲と、より広範な医療小売との区分、および見出し数値に用いられる年によって説明される。対象範囲を病院調達動向に厳密に結びつけ、活動指標や入札指標と照合することで、市場総計はより再現可能かつ経時的に追跡しやすいものとなる。

レポートで回答される主要な質問

スペイン病院用品の現在の市場規模はいくらであり、どの程度の速さで成長しているか?

支出額は2026年に30億1,000万米ドルに達し、2026年から2031年にかけて年平均成長率5.83%で2031年までに39億9,000万米ドルに拡大する見込みである。

スペイン病院用品において最も多くの収益を生み出している製品セグメントはどれか?

使い捨て病院用品が45.12%のシェアを占めてトップであり、公立・私立施設における厳格な感染管理プロトコルが牽引している。

スペインの公立病院が全体の購買に占める役割はどの程度か?

公立施設が国内調達の62.10%を占めており、税財源によるシステマ・ナシオナル・デ・サルー(国民保健制度)を通じて安定した入札量を確保している。

スペイン病院用品においてオンラインB2Bプラットフォームがこれほど急速に拡大している理由は何か?

電子請求書発行の義務化およびFACeなどの集中型ポータルが入札・支払いを簡素化し、2031年までのデジタルチャネルの年平均成長率9.69%を支えている。

EU プラスチック税がスペイン病院用品に与える影響はどのようなものか?

1キログラム当たり0.45ユーロの課税により包装コストが増加するが、医療機器の適用除外が単回使用品への打撃を和らげる一方、エコデザインへの転換を促している。

将来の供給能力を形成している地域投資はどれか?

EssityのタラゴナラインへのEUR 2,400万の投資やQIAGENのバルセロナ新診断サイトなどのプロジェクトが国内生産量を増加させ、納期を短縮している。

最終更新日: