マンガン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 33.62 十億米ドル |

| 市場規模 (2031) | 41.31 十億米ドル |

| 成長率 (2026 - 2031) | 4.21% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマンガン市場分析

マンガン市場規模は、2025年の322億6,000万米ドルから2026年には336億2,000万米ドルに成長し、2026年から2031年にかけて年平均成長率4.21%で推移し、2031年までに413億1,000万米ドルに達すると予測されています。従来の鉄鋼グレード合金が依然として主流を占めていますが、バッテリーグレードおよび高純度特殊品の急速な成長が貿易ルートを再編し、中国以外での新たな精製所投資を促しています。South32のGEMCO鉱山におけるサイクロン被害およびガボンでの労働争議により鉱石供給が逼迫し、スポット価格が上昇するとともに、西側諸国のバイヤーが長期契約の確保に動いています。欧州およびインドにおける水素ベースの直接還元鉄(DRI)プロジェクトは、粗鋼1トン当たりのフェロマンガン使用強度を高めており、一方で大型電気自動車向けのリチウム・マンガン・鉄・リン酸塩(LMFP)カソードが高純度マンガン需要を拡大しています。米国およびサウジアラビアの政府は、中国の精製依存度を低減するために国内フェロアロイおよび硫酸塩の生産能力に補助金を交付しており、この政策トレンドはマンガン市場のGDP超過成長を後押しする可能性が高いです。

主要レポートのポイント

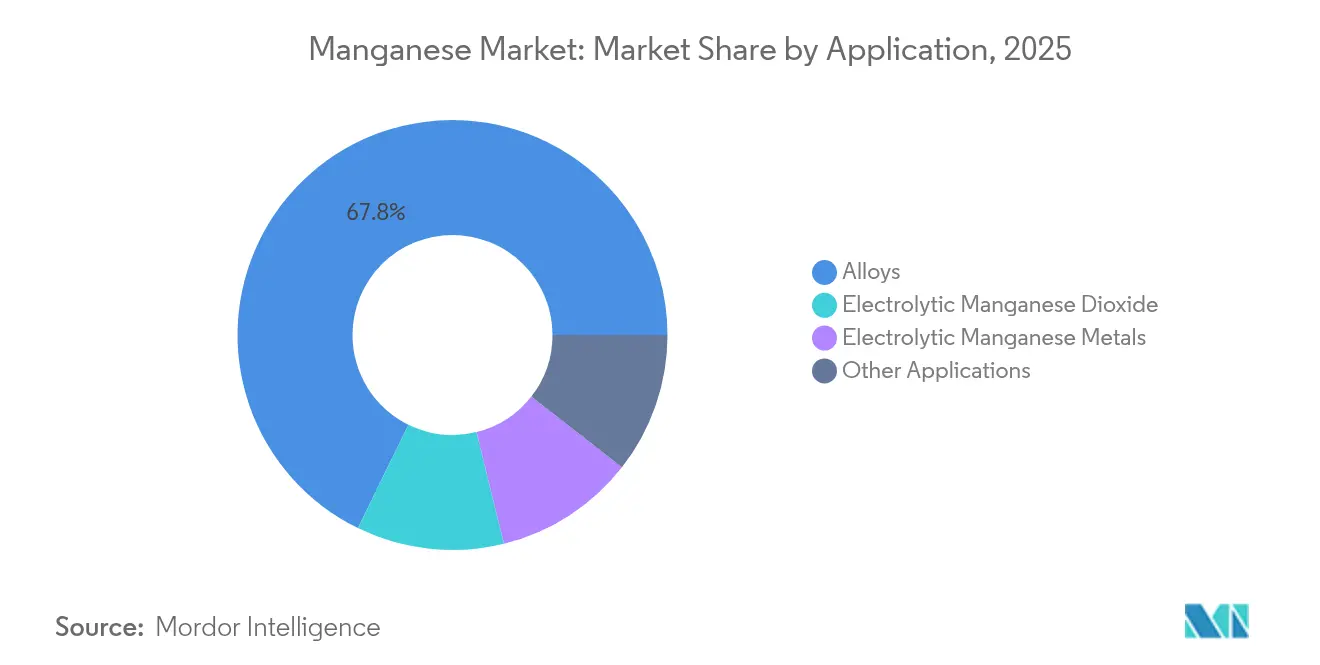

- 用途別では、合金が2025年のマンガン市場シェアの67.75%を占めてトップとなり、電解二酸化マンガンは2031年にかけて年平均成長率6.17%で拡大しています。

- 最終用途セクター別では、産業用途が2025年のマンガン市場の46.00%を占め、電力貯蔵・電力セクターは2031年にかけて年平均成長率6.34%で拡大すると予測されています。

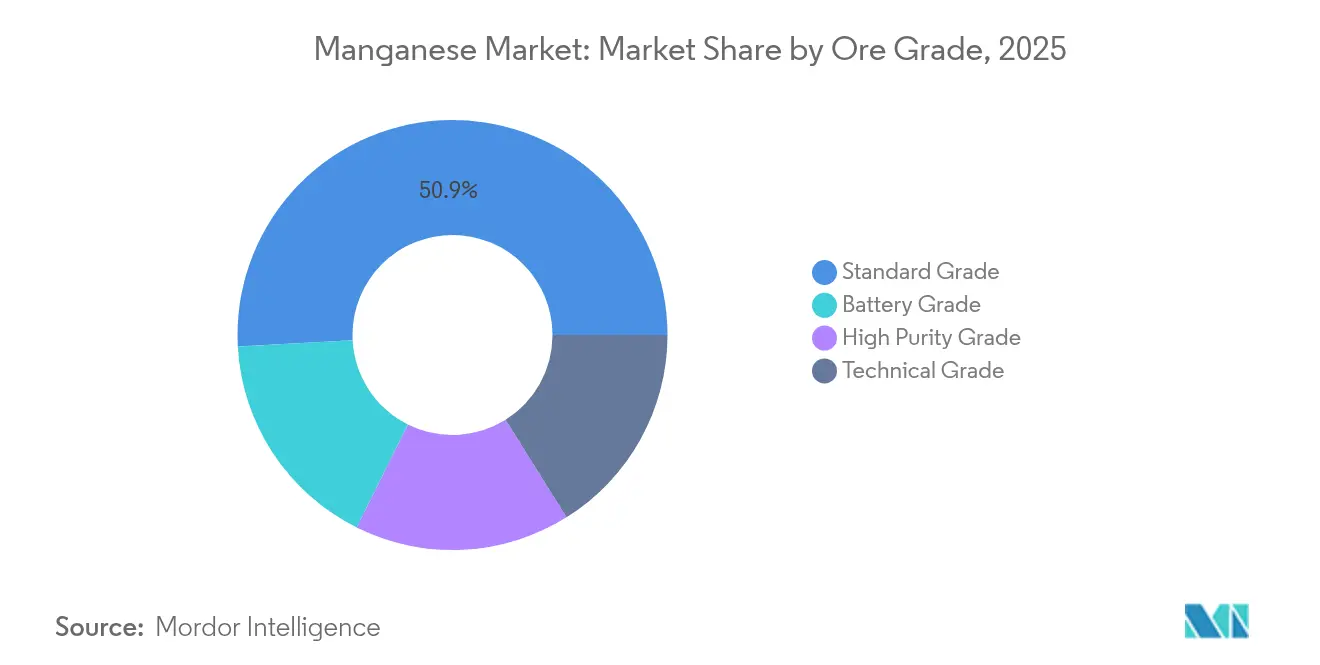

- 鉱石グレード別では、標準グレード鉱石が2025年のマンガン市場規模の50.85%のシェアを占め、バッテリーグレード鉱石は年平均成長率6.44%で成長する見込みです。

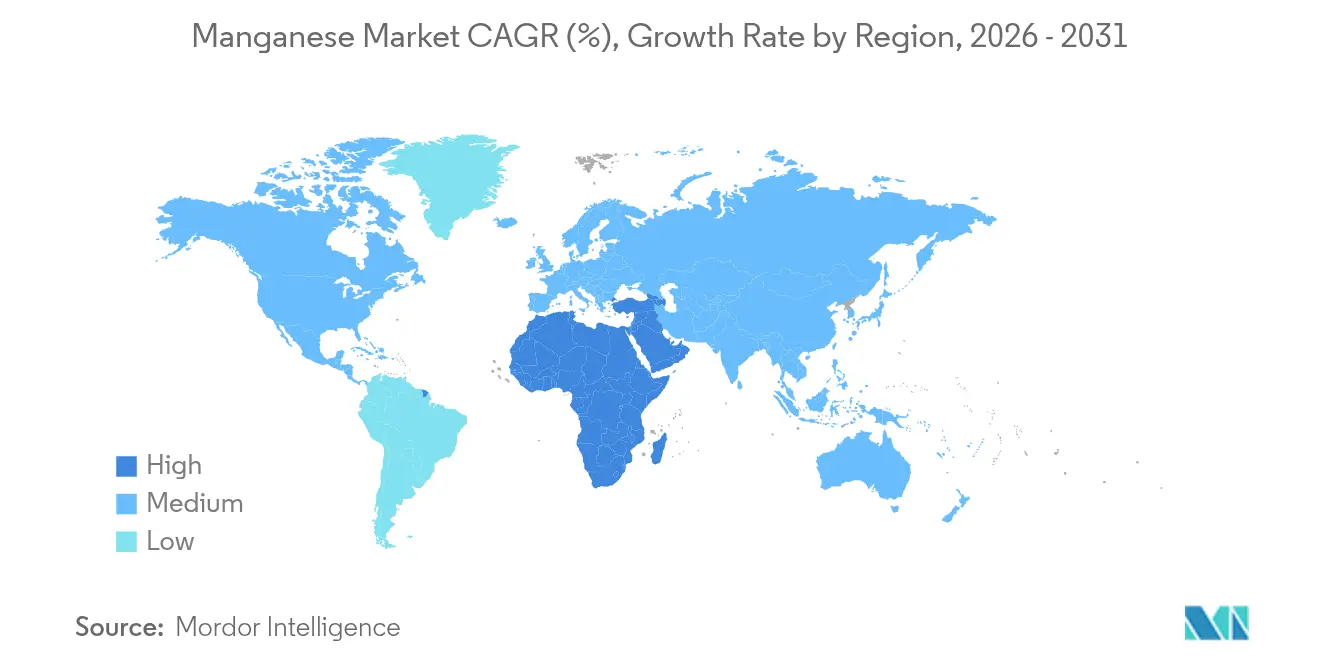

- 地域別では、アジア太平洋地域が2025年の世界需要の54.20%を占め、中東・アフリカ地域は2031年にかけて年平均成長率5.86%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のマンガン市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大型車両の電動化が高純度マンガン(HP-Mn)需要を加速 | +0.8% | 北米、欧州、中国 | 中期(2〜4年) |

| 製鉄業者の水素DRIへの転換が高炭素フェロマンガン(HC FeMn)使用強度を向上 | +1.2% | 欧州、インド、中東 | 長期(4年以上) |

| 西側OEMによる高純度硫酸マンガン(HPMSM)の引き取り契約が供給を多様化 | +0.5% | 北米、欧州 | 中期(2〜4年) |

| インドおよびASEANにおけるインフラグレードのシリコマンガン需要 | +0.9% | インド、ASEANコア | 短期(2年以内) |

| 地政学的な鉱石供給障害(ガボン、オーストラリア)が価格を押し上げ | +0.6% | 世界全体、特にアジア太平洋地域に急性的影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

大型車両の電動化が高純度マンガン(HP-Mn)需要を加速

大型電気トラックおよびバスは、従来のLFP化学よりもマンガン含有量が高いLMFPカソードの採用を急速に進めており、キロワット時当たりのマンガン使用量を実質的に増加させています[1]国際クリーン交通委員会、「世界の乗用車バッテリー化学」、ICCT、theicct.org。米国エネルギー省(DOE)の助成金を受けたElement 25のルイジアナ州精製所は、高純度硫酸マンガンを生産・供給し、中国の中間業者を迂回します。注目すべき変化として、自動車メーカーはトレーサビリティが確保され低炭素な原料に対してプレミアムを支払う意向を示しており、マンガン市場に二層価格構造が確立されつつあります。こうした動向の結果、西側諸国の政策インセンティブがバッテリーグレード供給への需要を押し上げ、鉄鋼サイクルの変動の中でも継続的な成長を確保しています。この変化する市場環境は、従来の鉱石採掘業者に対して、市場での地位を維持するために川下へ進出するか、精製業者と協力するかの選択を迫っています。

製鉄業者の水素DRIへの転換が高炭素フェロマンガン(HC FeMn)使用強度を向上

水素ベースのDRI-EAF経路は、DRIペレットの残留マンガン含有量が低いため、高炉ルートと比較してより多くのマンガン添加を必要とします[2]国際エネルギー機関、「鉄鋼技術ロードマップ」、IEA、iea.org。スウェーデンおよびドイツのパイロットプラントは、2024年の試運転においてこれらの合金添加量の増加を実証しました。2030年までにグリーン水素生産の拡大を目指すインドの国家グリーン水素ミッションは、同国のフェロマンガン需要を増加させる可能性があります。低炭素電力を活用したフェロマンガンのサプライヤーは、特にEUの炭素国境税が石炭集約型グレードの輸入に罰則を課す中で、大きな恩恵を受ける見込みです。この合金消費の急増は、現在の市場を強化するだけでなく、マンガン市場の長期的な成長への道を開くものです。

西側OEMによる高純度硫酸マンガン(HPMSM)の引き取り契約が供給を多様化

北米および欧州の自動車メーカーは複数年にわたるHPSMM量を確保し、価格リスクを生産者に転嫁するとともに、ボツワナおよびオーストラリアにおける新たな精製所の建設を支援しています。これらの契約はしばしばリチウムやコバルトのベンチマークに価格を連動させており、商品価格の変動にもかかわらず資金調達の実現可能性を支えています。その結果としての供給多様化は、中国の精製能力における大きなシェアを希薄化し、西側プロジェクトへの資本流入を促進しています。長期契約にはESGパフォーマンス条項も盛り込まれており、採掘業者にトレーサビリティと低炭素フットプリントの認証取得を促しています。この取り決めは、より広いマンガン市場の中に構造的に逼迫したプレミアム志向のバッテリーグレードセグメントを育成しています。

インドおよびASEANにおけるインフラグレードのシリコマンガン需要

インドの野心的な国家インフラパイプラインは、単なる開発の青写真にとどまらず、鉄鋼生産を積極的に押し上げ、シリコマンガン需要の堅調な成長を牽引しています。国内の電気炉は最近、生産能力を増強しました。しかし、採掘業者は依然として南アフリカからの高品位鉱石輸入に依存しており、これにより製錬エネルギーコストを大幅に削減しています。同様に、ASEANブロックの一員であるインドネシアおよびベトナムのプロジェクトもこのトレンドを反映しており、地域全体での鉄筋消費量の増加をもたらしています。かつて欧州市場に注力していた南アフリカのサプライヤーは、今やアジアへと視線を向けています。この転換は主に、運賃プレミアムの魅力とEU排出規制の強化によって促されています。こうした動向は、マンガン市場におけるアジアの台頭する優位性を浮き彫りにするとともに、世界的な商品フローの大きな再編を示唆しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| LFPの急速な普及がカソードグレードのマンガン成長を抑制 | -0.9% | 世界全体、特に中国と欧州に集中 | 短期(2年以内) |

| 南アフリカの鉱石港湾のボトルネックが輸出量を制限 | -0.5% | 南アフリカ、アジア太平洋輸入国への波及あり | 中期(2〜4年) |

| 高炭素フェロアロイのCO₂フットプリントが炭素国境税に直面 | -0.7% | 欧州、EU向け輸出国への二次的影響あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

LFPの急速な普及がカソードグレードのマンガン成長を抑制

2024年、乗用EVメーカーはLFPカソードのシェアを拡大し、マンガン系化学を置き換えることで、カソードグレード材料への即時需要に影を落としました。LFPの増加は硫酸マンガン需要の減少を意味します。2028年までにLFPの市場シェアが拡大し続けた場合、バッテリーグレードのマンガンセクターは従来の予測を下回る可能性があります。生産者は鉄鋼添加剤向けの電解金属に切り替え可能な精製所を構築することで適応を図っていますが、この柔軟性の向上には設備投資コストの増加が伴います。その結果、LMFPが並行して進歩する中でも、マンガン市場の成長は抑制されています。

南アフリカの鉱石港湾のボトルネックが輸出量を制限

2024年、トランスネットの鉄道サービスの混乱により、シーセン・サルダーニャ回廊のスループットが低下しました。その結果、採掘業者はトラック輸送に頼らざるを得なくなり、物流コストが増加しました。この状況は利益率を悪化させ、拡張へのインセンティブを低下させ、世界最大の埋蔵量保有国が現在の需要を十分に取り込むことを妨げました。一方、中国および欧州の製錬業者は運賃の上昇と納期の長期化に直面し、供給がさらに逼迫しました。修復計画は進行中ですが、今十年の後半以前に大幅な能力改善は見込まれていません。その結果、継続的な物流上の課題が鉱石供給の増加を妨げ、ひいてはマンガン市場を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:合金が需要を支え、電解二酸化マンガン(EMD)がバッテリー分野で存在感を高める

合金は2025年のマンガン市場需要の67.75%を占め、主にフェロマンガンおよびシリコマンガンの完成鋼への添加によって牽引されました。欧州およびインドにおける水素DRI能力の拡大に伴い、合金使用強度が高まり、安定した数量成長を支えています。電解二酸化マンガンは、携帯型電子機器および新興の系統蓄電イニシアチブからの需要に牽引され、6.17%の成長が見込まれています。飼料、水処理、セラミックスを含むその他の最終用途はGDPと連動して成長しており、マンガン市場に数量の安定性をもたらしています。EMDの復活は主に、カリフォルニア州のDOEによるユーティリティ規模のパイロットで注目を集めた亜鉛マンガン電池に起因しています。さらに、EUの炭素関税に直面している製鉄業者は、認証済みの低炭素合金をますます求めており、より広い商品市場においてプレミアムニッチを創出しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

最終用途セクター別:産業用途がリード、電力貯蔵が急成長

2025年、産業用バイヤーは46.00%を占め、製鉄所、鋳造所、化学プラントによって牽引され、マンガン市場を支配しました。鉄筋消費はインドおよびASEAN地域の建設プロジェクトに支えられていますが、中国の不動産セクターの安定化と相まって、2028年以降は成長が緩やかになると予想されます。電力貯蔵・電力セクターは最も急成長するカテゴリーとして台頭し、成長率は6.34%に達します。この急増は主に、LMFPカソードおよび亜鉛マンガン定置型蓄電ソリューションの採用に起因しています。Element 25のルイジアナ州プラントはHPSMMを供給することでこのセグメントを強化し、マンガン市場のプレミアム層を補強する見込みです。一方、電子機器、農業、セラミックスからの合計需要はGDP数値に近いか、わずかに上回るペースで成長しています。電動モビリティと長時間蓄電に向けたモメンタムが加速するにつれ、需要の質における顕著な変化が見られます。この進化は高純度製品のシェアを高めるだけでなく、平均実現価格も引き上げています。

鉱石グレード別:標準グレードが主導、バッテリーグレードが加速

2025年、標準グレード鉱石は総量の50.85%を占め、中国向けCFRベースで競争力のある価格で取引されました。バッテリーグレード鉱石は小さなセグメントながら、厳格な不純物基準に牽引され、年平均成長率6.44%で成長すると予測されています。ステンレス鋼および電子機器セクターに対応する高純度鉱石は、安定した成長とともに注目すべき市場シェアを誇っています。主に農業に関連するテクニカルグレード鉱石は、低マージンのニッチ市場で機能しています。顕著な価格差はマンガン市場における拡大する格差を浮き彫りにしています。オーストラリアのバッチャーバードやボツワナのK.ヒルなど、バッテリーグレードのサプライチェーンにおける主要プレーヤーは、西側のカソードメーカーをターゲットに高純度製品を提供する好位置にあります。一方、標準グレードの生産者は、石炭製錬合金への需要を抑制するEUの炭素関税に苦しんでおり、再生可能エネルギーを活用した製錬やリサイクル原料へのシフトを進めています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域は2025年の世界マンガン市場の54.20%を吸収し、主に鉄鋼およびバッテリー材料向けの中国の需要によって牽引されました。インフラ投資およびTata SteelとMOILにおけるシリコマンガンの拡張に支えられたインドも大きく貢献しました。日本と韓国は電解マンガン金属産業における主要プレーヤーとしての地位を確立し、地域全体に高純度製品を輸出しています。資源豊富なアフリカは、精製能力の限界から、マンガン鉱石の大部分を国内で処理することなく輸出しており、国内処理は少量にとどまっています。中東・アフリカのマンガン市場は、南アフリカの鉄道制約緩和の取り組みとサウジアラビアの川下投資推進に牽引され、2031年にかけて年平均成長率5.86%で成長すると予測されています。

北米は2025年の世界マンガン需要において小さなシェアを占めました。しかし、Element 25のルイジアナ州精製所の稼働により、バッテリーグレード供給の地産地消化がこのシェアを押し上げる可能性があります。カナダはケベック州でのマンガン鉱床の開発を積極的に進めており、メキシコの製鉄所は米国の自動車顧客向けに生産能力を拡大しています。欧州は中程度のシェアを保持しつつ、炭素国境調整メカニズム(CBAM)の課題に直面しており、バイヤーをノルウェーの水力発電を活用した合金やリサイクル原料へと誘導しています。特筆すべきは、EraMetの「eraLow」ブランドが再生可能電力を活用してEUの平板鋼メーカーとの契約を獲得していることです。

南米は世界のマンガン需要に対して小さな割合を貢献しており、ブラジルがValeのアズール鉱山からの合金消費と輸出をリードしています。一方、アルゼンチンの急成長するリチウムセクターは、特にカソード前駆体向けのマンガン需要を間接的に押し上げています。バッテリーサプライチェーンを育成する地域的な取り組みにより、大陸内処理の増加の可能性があり、マンガン市場のダイナミクスを再形成しています。ラテンアメリカ諸国が付加価値の高い工程へと移行する軌跡は、インフラの整備とグリーンエネルギーの取り組みにかかっています。

競合環境

マンガン市場は中程度に集約されています。大手企業は高純度硫酸マンガン(HPMSM)を生産するためにプラントを改修しており、Anglo Americanは南アフリカの一部マンガン資産の売却を検討しています。戦略的な動きは脱炭素化とトレーサビリティに焦点を当てています。Element 25の独自浸出技術はエネルギー使用量を30%削減し、西側諸国の高い人件費にもかかわらず競争力のあるコストポジションを支えています。ホワイトスペースの機会としては、使用済み電池やEAFダストからのリサイクルマンガン、ならびにノルウェー、ブラジル、ケベックにおける再生可能エネルギーを活用した製錬クラスターが挙げられます。さらに、自動車メーカーのESG監査に対応するためのデジタルトレーサビリティシステムが開発されています。ISO 14001基準を満たし、第三者検証済みの排出データを提供する生産者は、川下顧客がスコープ3報告を強化する中でマーケティング上の優位性を獲得しています。

マンガン産業のリーダー企業

Eramet

South32

Assore Limited (Assmang Proprietary Limited)

Vale

CITIC LIMITED

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Eramet社は低二酸化炭素(CO2)マンガン合金に特化したブランド「eraLow」を立ち上げました。eraLowにより、Eramet社は製鉄業者に対して製品の脱炭素化を加速する即時の機会を提供しています。

- 2024年9月:ボツワナ政府はGiyani Metals社に対し、K.ヒル高純度マンガンプロジェクトの15年間の採掘ライセンスを付与し、アフリカ初のバッテリーグレードの硫酸マンガン生産への道を開きました。

世界マンガン市場レポートの調査範囲

マンガン市場は、用途、最終用途セクター、および地域によってセグメント化されています。用途別では、市場は合金、電解二酸化マンガン、電解マンガン金属、およびその他の用途にセグメント化されています。最終用途セクター別では、市場は産業、建設、電力貯蔵・電力、およびその他の最終用途セクターにセグメント化されています。本レポートは、主要地域の16カ国におけるマンガン市場の規模と予測も対象としています。各セグメントの市場規模と予測は、数量(トン)に基づいて算出されています。

| 合金 |

| 電解二酸化マンガン |

| 電解マンガン金属 |

| その他の用途 |

| 産業 |

| 建設 |

| 電力貯蔵・電力 |

| その他の最終用途セクター |

| バッテリーグレード |

| 高純度グレード |

| 標準グレード |

| テクニカルグレード |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 用途別 | 合金 | |

| 電解二酸化マンガン | ||

| 電解マンガン金属 | ||

| その他の用途 | ||

| 最終用途セクター別 | 産業 | |

| 建設 | ||

| 電力貯蔵・電力 | ||

| その他の最終用途セクター | ||

| 鉱石グレード別 | バッテリーグレード | |

| 高純度グレード | ||

| 標準グレード | ||

| テクニカルグレード | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

世界のマンガン市場の現在の規模はどのくらいですか?

マンガン市場規模は2026年までに336億2,000万米ドルに達すると予測されています。

電力貯蔵用途における需要はどのくらいの速さで拡大していますか?

電力貯蔵・電力消費は2031年にかけて年平均成長率6.34%で成長すると予測されており、最終用途カテゴリーの中で最も高い成長率です。

最も急速な成長が見込まれる地域はどこですか?

中東・アフリカ地域は2026年から2031年にかけて年平均成長率5.86%で成長すると予測されています。

水素DRI製鉄プラントがマンガン需要にとって重要な理由は何ですか?

水素DRIプロセスは鉄鋼1トン当たりのフェロマンガン消費量が多く、長期的な合金需要を増加させます。

EUのCBAMはマンガン合金貿易にどのような影響を与えますか?

2026年以降、EU向けに輸入される高炭素フェロアロイには関税が課され、低炭素・水力発電を活用した生産者が有利になります。

最終更新日: