マレーシア精製石油製品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

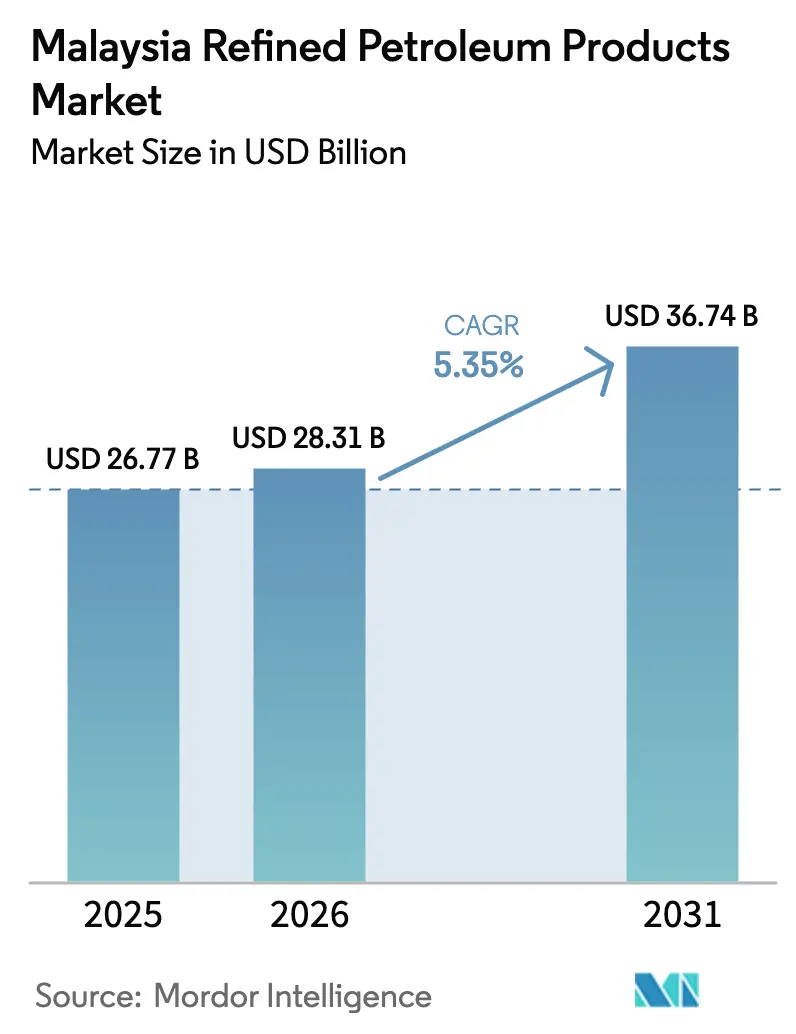

| 基準年の市場規模 (2025) | 26.77 十億米ドル |

| 市場規模 (2026) | 28.31 十億米ドル |

| 市場規模 (2031) | 36.74 十億米ドル |

| 成長率 (2026 - 2031) | 5.35% CAGR |

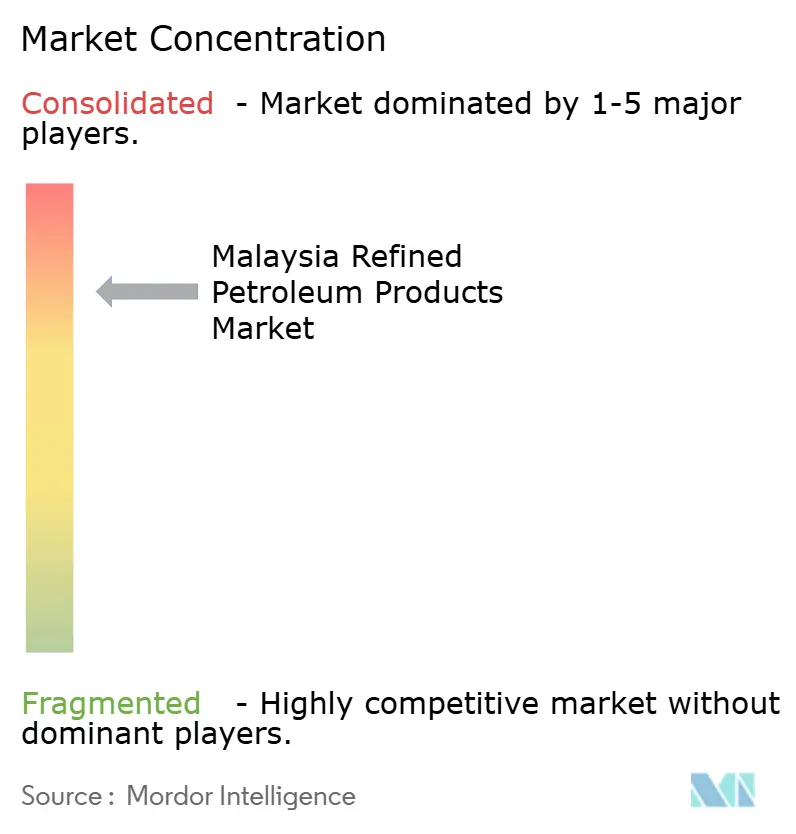

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるマレーシア精製石油製品市場分析

マレーシア精製石油製品市場規模は、2025年の267億7,000万米ドルから2026年には283億1,000万米ドルに成長し、2026年から2031年にかけて5.35%のCAGRで2031年までに367億4,000万米ドルに達すると予測されている。

この市場規模は、マレーシアが東南アジアにおける主要な精製・バンカー供給拠点としての地位を示しているが、ユーロ5燃料およびバイオブレンドを優遇する政策圧力が製品スレートを再編しつつある。ガソリンは2025年に数量面でのリーダーシップを維持したが、航空会社が輸送能力を回復し、ペンゲランに年産65万トンの持続可能な航空燃料(SAF)プラントが稼働開始するにつれ、航空燃料が最も急速に増加している。低硫黄グレードはすでにプール全体の半分以上を占めており、2021年4月のユーロ5ディーゼル義務化および2025年9月のユーロ5ガソリン展開を反映している。国内製油所は全体供給量の3分の2を供給しており、シンガポールおよび北アジアからの定期的な輸入が操業停止を補完している。小売燃料スタンドが依然として流通を支配しているが、Setelなどのオンラインおよび自動配送アプリケーションが急速に拡大している。輸送が最大の消費セクターであり、一方でポート・クランとペンゲランがシンガポールの規模に挑戦するにつれ、海運バンカリングが最も急激な成長を記録している。

主要レポートのポイント

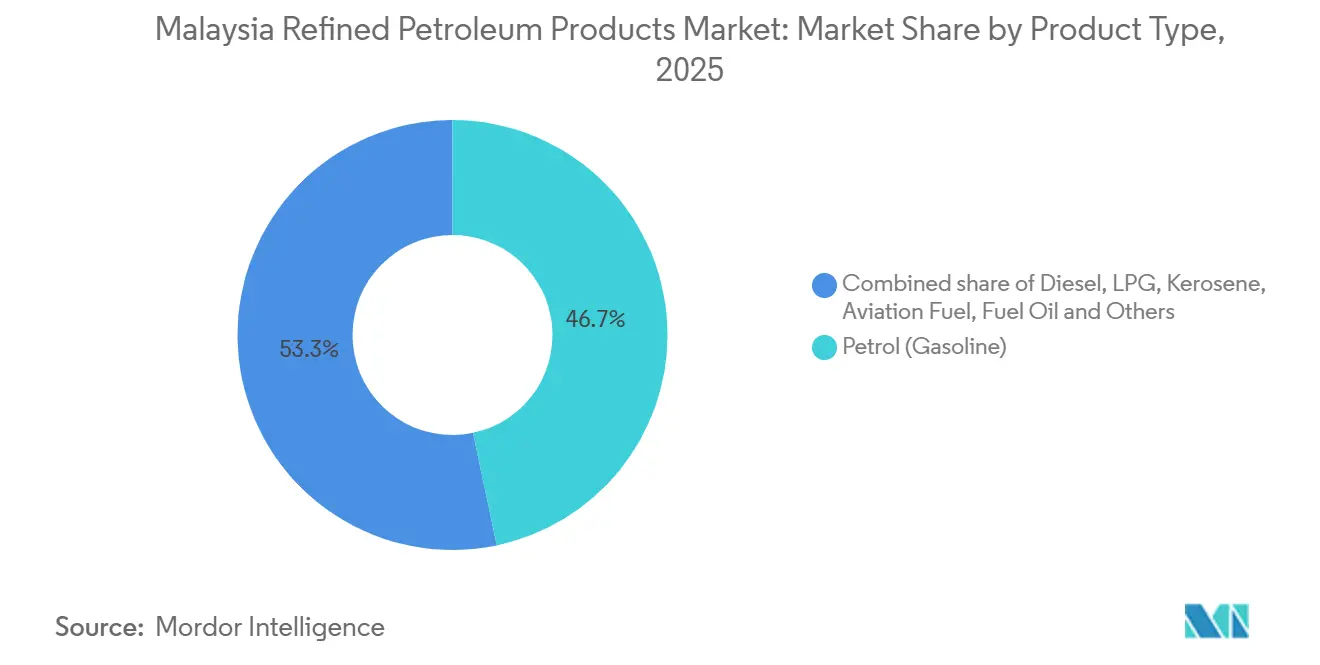

- 製品タイプ別では、ガソリンが2025年のマレーシア精製石油製品市場シェアの46.7%を占め、航空燃料は2031年までに7.5%のCAGRで拡大すると予測されている。

- 硫黄含有量別では、低硫黄燃料が2025年のマレーシア精製石油製品市場規模の55.1%のシェアを獲得し、2031年まで5.9%のCAGRで拡大している。

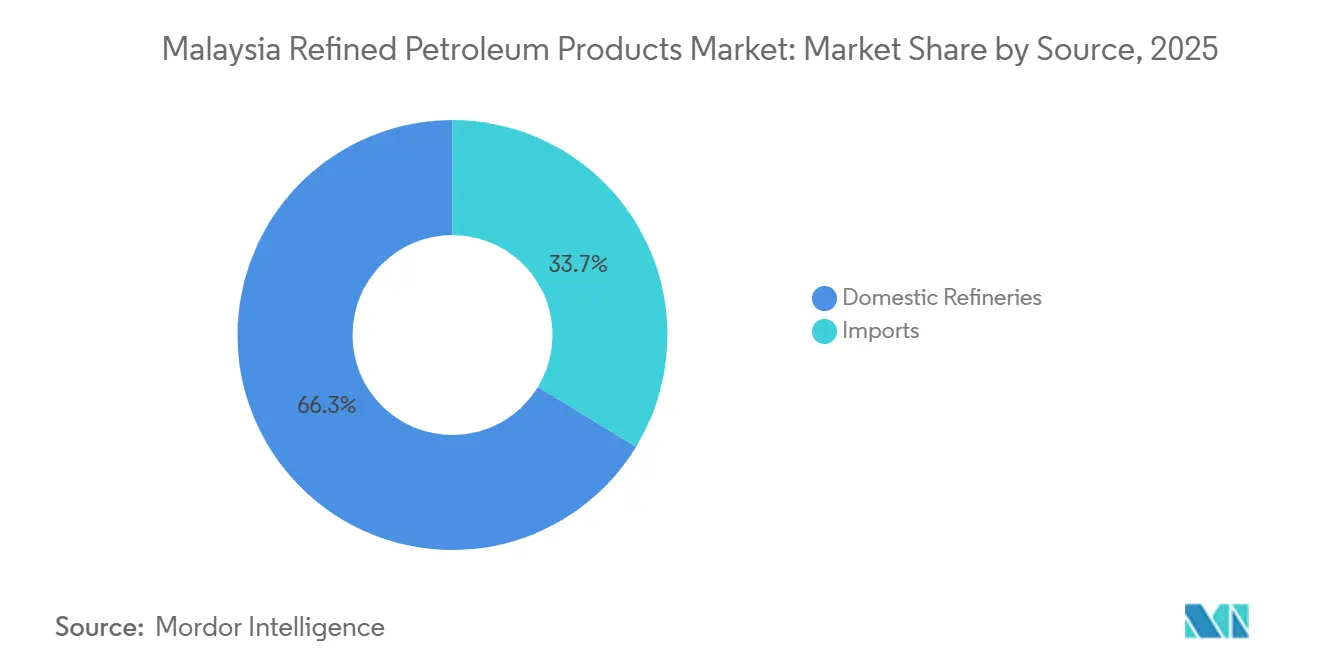

- 供給源別では、国内製油所が2025年の需要の66.3%を供給し、季節的なバランス調整貨物が継続する中、輸入は2031年まで4.6%のCAGRを記録した。

- 流通チャネル別では、小売燃料スタンドが2025年に60.5%の数量を占め、オンラインおよび自動配送は2031年まで9.7%のCAGRで成長している。

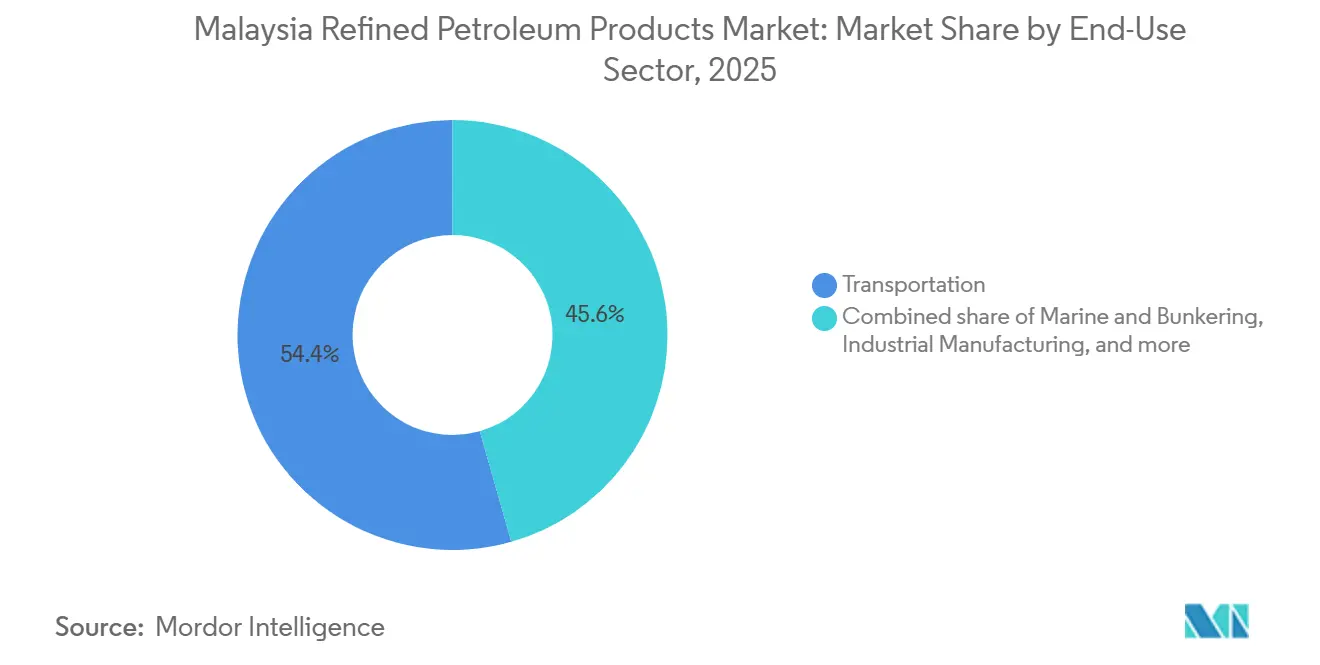

- 最終用途セクター別では、輸送が2025年の需要の54.4%を吸収し、海運・バンカリングは2031年まで10.1%のCAGRで拡大している。

- マレー半島がマレーシア精製石油製品市場の60%以上を占めた。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

マレーシア精製石油製品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国内輸送燃料需要の急増 | 1.2% | マレー半島(スランゴール、クアラルンプール、ジョホール)、サバおよびサラワクへの波及 | 中期(2〜4年) |

| 石油化学下流統合の拡大 | 0.8% | ジョホール(ペンゲラン)、マラッカ、サラワク(ビントゥル)での潜在的拡大 | 長期(4年以上) |

| バンカー燃料ハブ開発に向けた政府インセンティブ | 1.0% | ジョホール(ペンゲラン、タンジュン・ペレパス港)、スランゴール(ポート・クラン) | 中期(2〜4年) |

| 持続可能な航空燃料に向けたバイオ製油所投資 | 0.6% | ジョホール(ペンゲラン)、国内航空セクターへの影響 | 長期(4年以上) |

| 製油所稼働率を高める戦略的備蓄政策 | 0.5% | 国内全体、ジョホール(ペンゲラン、タンジュン・ランサット)での主要貯蔵拡大 | 中期(2〜4年) |

| 海上輸送航路の再編による地域サプライチェーンの変化 | 0.4% | マラッカ海峡回廊、ジョホール(ペンゲラン)、スランゴール(ポート・クラン) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国内輸送燃料需要の急増

マレーシアは2023年に799,731台の車両を追加し、乗用車が登録を支配し、2024年までの累計電気自動車が20,000台未満にもかかわらず、堅調なガソリンおよびディーゼル需要を固めた。[1]マレーシア陸上交通局、「2023年車両登録統計」、JPJ、jpj.gov.my 補助金付きRON95価格は1リットルあたりMYR1.99で家計を守っているが、2025年半ばの補助金再ターゲティングにより高所得者層がRON97に移行し、全体的なスループットを維持している。燃料小売業者は、Setelのデジタルウォレット「DuitNow QR」および「Touch 'n Go」電子ウォレット統合を通じて薄い利益率を補い、900万人のユーザーのフォーコート決済を合理化している。マレー半島のハブと東マレーシア各州間の長距離トラック輸送はディーゼルに依存しており、クラン・バレー都市部に集中したEV普及の局所的な影響から需要を守っている。[2]マレーシア財務省、「2025年予算および炭素税発表」、MOF、mof.gov.my

石油化学下流統合の拡大

ペンゲラン統合コンプレックスは、日量30万バレルの精製能力と年産330万トンの石油化学能力を組み合わせ、PETRONASが燃料と高マージンのオレフィンの間で生産を切り替えることを可能にしている。[3]PETRONAS、「2024年年次報告書」、PETRONAS、petronas.com Hengyuanはポート・ディクソンで同様のナフサからオレフィンへの改造を検討しているが、着手前に原料と資金調達を確保する必要がある。統合資産により、マレーシアはベトナムおよびインドネシアにポリマー前駆体を出荷できる立場にあり、両国は2024年にマレーシア産化学品を150万トン以上輸入した。Dialog Groupのペンゲランにおける貯蔵施設は、ブレンドおよびステージングの柔軟性を提供し、船舶の待機時間を最小化している。[4]Dialog Group、「2024年年次報告書」、Dialog Group、dialoggroup.com.my

バンカー燃料ハブ開発に向けた政府インセンティブ

プトラジャヤはバンカー燃料に対する税制優遇措置を導入し、現在シンガポールで給油している年間9万4,000隻のマラッカ海峡通過船の一部を誘致するため浮体式貯蔵設備のアップグレードに資金を提供した。Dialogのタンジュン・ランサットにおける追加15万m³のタンク容量は2027年度までに完成予定であり、主に海上燃料向けに割り当てられている。PETRONAS Marineはすでに超低硫黄、極低硫黄、高硫黄、バイオブレンド、LNGバンカーを供給しており、オペレーターがコンプライアンスオプション間でヘッジすることを可能にしている。

持続可能な航空燃料に向けたバイオ製油所投資

PETRONAS、Enilive、Euglenaは、年産65万トンのSAFおよび水素化植物油ユニットについて最終投資決定に達し、2028年下半期に商業運転を開始する予定である。原料はパーム油工場廃液および使用済み食用油であり、廃棄物流を従来価格の最大5倍で販売されるジェット燃料に転換する。マレーシア航空委員会は地元SAFで燃料補給した航空便の着陸料を還付し、プラントの引き取りリスクを軽減する需要牽引力を生み出している。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV普及の加速と燃費改善 | -0.3% | スランゴール、クアラルンプール、ペナンおよびジョホール・バルへの早期波及 | 中期(2〜4年) |

| 炭素課税と燃料補助金の撤廃 | -0.5% | 国内全体、マレー半島(ディーゼル、RON95ガソリン)への深刻な影響 | 短期(2年以内) |

| 製油所マージンに影響する原油輸入差額の変動 | -0.4% | 国内精製セクター、特に独立系精製業者(Hengyuan、Petron Malaysia) | 短期(2年以内) |

| HSFO需要を圧迫する海上燃料硫黄規制の強化 | -0.3% | ジョホール(ペンゲランバンカリングハブ)、スランゴール(ポート・クラン)、国内海運セクター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EV普及の加速と燃費改善

充電ポイントは2023年の1,500か所から2024年10月には3,354か所に増加し、2025年末までに10,000か所を目標としている。それでも、スランゴールおよびクアラルンプール以外では航続距離への不安が普及を遅らせている。デロイトは、MYR42,000〜60,000の内燃機関車の価格に対してEVがMYR124,000以上であることを考慮すると、消費者の58%が依然として内燃機関車を好むと指摘している。自動車メーカーをハイブリッド車に向かわせる燃費基準は、10年間で車両1台あたりの消費量を20〜30%削減するだろう。

炭素課税と燃料補助金の撤廃

マレーシアは2026年にCO₂1トンあたり5〜10米ドルと予想される炭素税を導入する予定であり、マレー半島でポンプ価格を40%引き上げた2024年6月のディーゼル補助金撤廃に続くものである。2025年半ばのRON95補助金再ターゲティングは上位所得層を免除し、年間MYR500億の支出を節約するが、精製業者と小売業者をマージン圧縮にさらす。輸出業者はまた、2026年以降ヨーロッパに上陸する高炭素燃料にペナルティを課すEU炭素国境調整メカニズムへの対応も準備する必要がある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:航空燃料がガソリンの数量リーダーシップを上回る

ガソリンは2025年のマレーシア精製石油製品市場シェアの46.7%を維持し、前年の乗用車719,160台の追加によって支えられた。航空燃料は旅客数が1億1,290万人の旅程に向けて回復し、地元SAF供給が2028年から増加するにつれ、7.5%のCAGRが見込まれる。ディーゼルは2025年に道路上で79億リットルを消費した商業車隊にとって不可欠であり続ける。LPGは家庭用調理を支配し、ケロシンはほぼ普遍的な電化とともに縮小する。燃料油需要はスクラバー搭載船舶および産業用ボイラーにかかっており、高硫黄グレードはバンカーセグメントで継続している。ナフサはPETRONAS RAPIDの年産330万トンのクラッカーを支え、ガソリンブレンドよりも高い下流マージンを生み出している。

このセグメントは、航空旅行と海運が拡大するにつれてジェットおよび海上グレードへのシフトを続け、一方でガソリン成長は効率基準の下で緩やかになるだろう。したがって、航空燃料はガソリンが絶対的な数量支配を維持しながらも、2031年までにマレーシア精製石油製品市場におけるシェアを高めるだろう。

注記: 各セグメントのシェアはレポート購入後に入手可能

硫黄含有量別:低硫黄義務化が製油所収率を再編

低硫黄燃料は、2021年にユーロ5ディーゼルが施行され、2025年にユーロ5ガソリンが続いた後、2025年のマレーシア精製石油製品市場シェアの55.1%を獲得した。このカテゴリーは、本質的に超低硫黄基準を満たすSAFブレンドに支えられ、5.9%のCAGRを記録するはずである。高硫黄燃料は残りの44.9%のシェアを保持し、発電所およびスクラバー搭載船舶に支えられているが、コンプライアンスコストの上昇により4.6%のCAGRに抑えられている。

国内精製業者は10ppm上限を満たすために水素化処理装置に投資しており、PETRONAS マラッカは2020年にMYR12億を支出し、Hengyuanは原料の入手可能性が許す場合にユーロ5仕様を達成できる水素化分解装置を運転している。このシフトは地域裁定機会を確保するが、シンガポールおよびタイの精製業者がすでにユーロ5ブレンドを供給しているため、水素需要と運転コストも上昇させる。

供給源別:国内製油所が輸入裁定の中で供給を支える

国内製油所は2025年に生産量の66.3%を供給し、定期修理が減少し新しい水素化処理ユニットが高稼働率で稼働するにつれ、5.8%のCAGRで成長するだろう。輸入に起因するマレーシア精製石油製品市場規模は、2025年第2四半期だけで主にシンガポール、韓国、中国からの47億米ドルの入荷貨物があったため、引き続き重要であり続けるだろう。

マレーシアが同四半期に49億米ドルの製品を輸出した一方で、計画外の操業停止が発生した場合、純貿易収支は急速に変動する可能性がある。2027年度までのDialog Groupの追加15万m³の貯蔵により、バッファ容量が強化され、2028年までに90日分の備蓄目標の達成が支援されるだろう。

注記: 各セグメントのシェアはレポート購入後に入手可能

流通チャネル別:自動配送が小売支配を崩す

小売フォーコートは2025年に販売の60.5%を処理したが、補助金削減によるマージン圧縮に直面している。Setelのモバイル注文およびQR決済機能はフォーコートのスループットとユーザーの定着率を高め、参加スタンドが失ったマージンの3〜4パーセントポイントを回復するのに役立っている。オンラインおよび自動給油は、フリート事業者がポイントよりも時間節約を優先するため、9.7%のCAGRを示している。

商業バルクおよび直接契約は、フォーミュラ連動のディーゼル、海上ガスオイル、SAF供給を交渉する航空会社、海運業者、電力公社にとって引き続き重要である。マレーシア精製石油製品市場は、小売サイトが改装コストをMYR56,700に削減する合理化された87日間の許可プロセスの下でEV充電器を追加するにつれ、チャネルの境界線がますます曖昧になるだろう。

最終用途セクター別:輸送が横ばいになる中、海運バンカリングが急増

輸送は2025年の需要の54.4%を占めたが、効率向上が車両増加を相殺するにつれ2031年に向けて横ばいになるだろう。海運バンカリングは、マレーシアが免税燃料と競争力のある価格をシンガポールからの交通誘致に提供するにつれ、10.1%のCAGRで際立っている。

産業、電力、石油化学、住宅、農業セグメントにはそれぞれニッチな促進要因がある。パン・ボルネオ・ハイウェイ建設はビチューメンおよびディーゼル需要を維持し、RAPIDのナフサクラッカーは隣接製油所から原料を確保している。Tenaga Nasionalは天然ガス容量の増加に伴い燃料油消費を削減し、マレーシア精製石油製品市場の伝統的に価格感応度の高いセグメントを縮小させている。

注記: 各セグメントのシェアはレポート購入後に入手可能

地理的分析

マレー半島には合計70万バレル超/日の4つの製油所があり、国内消費の60%以上を供給し、2024年10月に報告された3,354か所のEV充電ステーションの大部分を集中させている。2024年6月のディーゼル補助金撤廃は物流コストを引き上げたが、運送業者の間での空力キットおよびルート最適化ソフトウェアの採用を加速させた。スランゴールおよびクアラルンプールが早期電化をリードしており、ガソリンの侵食はまずこれらの回廊で発生するだろう。

ジョホールのペンゲランハブは、従来の原油処理と再生可能原料転換が並行する二重エネルギーノードへと進化している。Dialogの510万m³の貯蔵施設の多くはRAPIDに接続されており、両方の取り組みを支援している。同州は、価格と製品の幅でシンガポールに挑戦できるバンカー燃料エコシステムの構築を目指す港湾インフラと優遇税制の恩恵を受けている。

東マレーシアには主要な製油所能力がなく、沿岸タンカーまたはシンガポール経由の輸入によって燃料を受け取り続けている。ディーゼル補助金はサバおよびサラワクでは1リットルあたりMYR2.15で維持されており、農園および鉱業事業を守っている。PETROSはビントゥルに日量15万バレルの製油所を評価して輸入依存を削減しようとしているが、最終決定には至っていない。進行中のパン・ボルネオ・ハイウェイ工事はビチューメンの流れを堅調に保ち、ビントゥルからのLNG出荷は地元の海上ガスオイルバンカリング需要を刺激している。

競争環境

マレーシア精製石油製品市場のトップ企業

PETRONASは上流生産、3つの大型製油所、石油化学資産、1,000か所以上のスタンドを統合し、競合他社が匹敵できない規模を誇っている。独立系精製業者のHengyuanおよびPetron Malaysiaは、2024年にガソリンで1バレルあたり8.11米ドル、ディーゼルで15.53米ドルの平均を記録したシンガポールのクラックスプレッドに連動したマーチャントマージンに依存しており、メンテナンスショックに対する薄いバッファしか残していない。

戦略的テーマには、石油化学統合、再生可能原料処理、デジタルエンゲージメントが含まれる。PETRONASはペンゲランバイオ製油所を通じてSAFのリーダーシップを確保し、Dialogは長期テイク・オア・ペイ貯蔵契約を締結している。Setelの900万人規模のプラットフォームは、ロイヤルティバンドル、EV充電、ロードサービスを通じて価値を付加し、従来の燃料小売をモビリティエコシステムに変革している。

参入障壁は、水素化処理資本、炭素報告能力、物流フットプリントを中心に展開している。2026年の炭素税導入により、精製業者は回収オプションをモデル化するか追加コストを吸収することを余儀なくされる。一方、IMOライフサイクル評価規則の遵守は、透明な原料チェーンを持つサプライヤーを優遇し、PETRONASがパーム油工場廃液調達の優位性を活用するニッチ分野となっている。全体として、競争環境は低炭素アップグレードとマルチチャネル顧客インターフェースに資金を提供できるプレーヤーを中心に集約されつつある。

マレーシア精製石油製品産業のリーダー企業

Chevron Corporation

Petroliam Nasional Berhad

Shell PLC

FIVE Petroleum Malaysia Sdn Bhd

Petron Malaysia Refining & Marketing Bhd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:マレーシアのPengerang Refining & Petrochemical(Prefchem)は、大規模な修理停止後、主要なガソリン生産ユニットでの操業を再開した。精製活動は徐々に回復しており、生産量と稼働率は依然として最適水準を下回っている。この再稼働は、マレーシア最大の製油所コンプレックスにおける継続的な操業上の課題を浮き彫りにしている。

- 2025年9月:マレーシアの精製製品生産量は、ガソリンおよびディーゼル生産の増加にもかかわらず、7月に約12.6%減少して日量886,000バレルとなった。この減少は、製油所製品ミックスの変化によって引き起こされ、弱いマージンと海運活動の減少が精製製品フローに影響を与えたことで燃料油生産が大幅に落ち込んだ。

- 2025年5月:インドネシアがシンガポールからの精製燃料輸入を削減する計画は、マレーシアの輸出機会に影響を与え、地域の精製貿易ダイナミクスを変える可能性がある。独立した原油および加工燃料の調達を増やすことで、インドネシアはエネルギー安全保障を強化し外貨損失を削減することを目指しており、マレーシアの精製製品市場シェアに潜在的な影響を与える可能性がある。

- 2025年5月:マレーシアのPengerang統合製油所・石油化学コンプレックスは、以前オフラインだったユニットを再稼働させ、ガソリン生産量の減少に対処した。この再稼働は、原油処理量と国内精製燃料の入手可能性に影響を与えた大幅な生産減速に続くものであり、マレーシアの下流石油セクターにおける製油所の重要な役割を強調している。

マレーシア精製石油製品市場レポートの範囲

精製石油製品は製油所で生産される。これらは接触分解および分留などのプロセスを通じて原油から誘導される。

マレーシア精製石油製品市場レポートは、製品タイプ、硫黄含有量、供給源、流通チャネル、最終用途セクター、および地理によってセグメント化されている。製品タイプ別では、市場はガソリン、ディーゼル、LPG、航空燃料、燃料油、その他にセグメント化されている。硫黄含有量別では、市場は低硫黄、高硫黄に分類される。供給源別では、市場は国内製油所、輸入に分類される。流通チャネル別では、市場は小売、商業、直接、オンライン/自動に分類される。最終用途セクター別では、市場は輸送、海運、産業、石油化学、その他に分類される。各セグメントについて、市場規模と予測は収益(米ドル)に基づいて行われる。

| ガソリン |

| ディーゼル |

| LPG |

| ケロシン |

| 航空燃料 |

| 燃料油(HSFO、VLSFO) |

| その他(ビチューメン、ナフサ) |

| 低硫黄(10ppm以下) |

| 高硫黄(10ppm超) |

| 国内製油所 |

| 輸入 |

| 小売燃料スタンド |

| 商業バルク販売 |

| 直接供給契約 |

| オンライン/自動燃料配送 |

| 輸送 |

| 発電 |

| 産業製造 |

| 石油化学 |

| 住宅・商業 |

| 海運・バンカリング |

| 農業・鉱業 |

| 製品タイプ別 | ガソリン |

| ディーゼル | |

| LPG | |

| ケロシン | |

| 航空燃料 | |

| 燃料油(HSFO、VLSFO) | |

| その他(ビチューメン、ナフサ) | |

| 硫黄含有量別 | 低硫黄(10ppm以下) |

| 高硫黄(10ppm超) | |

| 供給源別 | 国内製油所 |

| 輸入 | |

| 流通チャネル別 | 小売燃料スタンド |

| 商業バルク販売 | |

| 直接供給契約 | |

| オンライン/自動燃料配送 | |

| 最終用途セクター別 | 輸送 |

| 発電 | |

| 産業製造 | |

| 石油化学 | |

| 住宅・商業 | |

| 海運・バンカリング | |

| 農業・鉱業 |

レポートで回答される主要な質問

2026年のマレーシア精製石油製品市場の規模はどのくらいか?

市場は2026年に283億1,000万米ドルと評価されており、2031年に367億4,000万米ドルに向けて5.35%のCAGRを継続している。

最も急速に拡大している製品カテゴリーはどれか?

航空燃料は2031年まで7.5%のCAGRを記録すると予測されており、他のすべての精製製品を上回っている。

国内製油所からの供給シェアはどのくらいか?

国内プラントは2025年の国内需要の66.3%を供給しており、稼働率の改善に伴いさらに上昇すると予想されている。

2026年の炭素税は精製業者にどのような影響を与えるか?

CO₂1トンあたり5〜10米ドルの課税は、精製業者が回収技術または低炭素燃料に投資しない限りマージンを圧迫するだろう。

最も急速に成長している流通チャネルはどれか?

Setelが主導するオンラインおよび自動燃料配送は、2031年まで9.7%のCAGRを記録している。

SAFバイオ製油所はどこに位置しているか?

年産65万トンのSAFおよび水素化植物油施設は、ジョホールのペンゲラン統合コンプレックスで建設中である。

最終更新日: