マレーシア・フードサービス市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

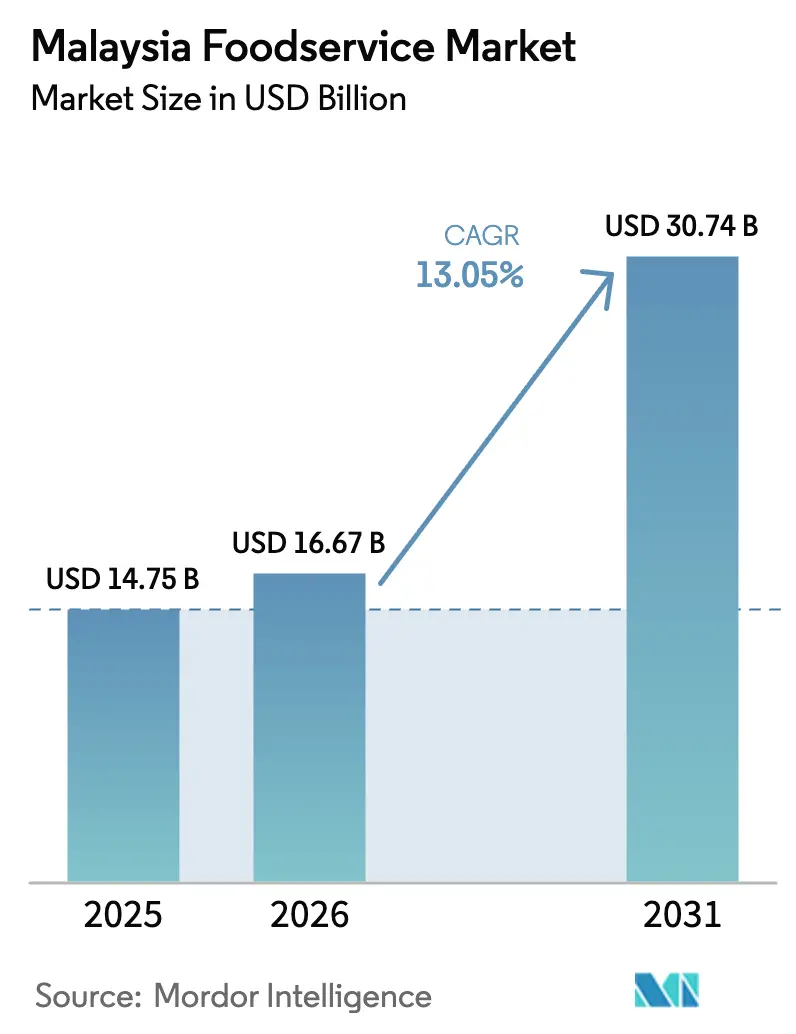

| 基準年の市場規模 (2025) | 14.75 十億米ドル |

| 市場規模 (2026) | 16.67 十億米ドル |

| 市場規模 (2031) | 30.74 十億米ドル |

| 成長率 (2026 - 2031) | 13.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマレーシア・フードサービス市場分析

マレーシア・フードサービス市場規模は2025年に147億5,000万米ドルと評価され、2026年の166億7,000万米ドルから2031年には307億4,000万米ドルへと、予測期間(2026年~2031年)において年平均成長率(CAGR)13.05%で成長すると推定されます。市場拡大の主な要因は、マレーシア消費者の購買力の向上、2025年の国内総生産(GDP)実績に反映された安定的な経済成長、そして国民によるデジタル技術の普及拡大です。フードサービス産業の成長軌道は、モバイル注文アプリケーションの広範な普及、レストランインフラの継続的な改善、および確立されたレストランチェーンと中小規模の独立系食品事業者の双方に恩恵をもたらす政府の優遇政策によって支えられています。伝統的なフルサービスレストランは、マレーシアの外食文化において引き続き重要な文化的地位を占めています。しかしながら、クラウドキッチン、バーチャルレストランブランド、デリバリー特化型ビジネスモデルの導入により、市場は変革期を迎えています。既存の規制上の課題にもかかわらず、国際的なクイックサービスレストランチェーンと有力な国内事業者から10億米ドルを超える多額の投資コミットメントが寄せられており、業界の高い成長ポテンシャルと市場への強い信頼が示されています。

レポートの主要ポイント

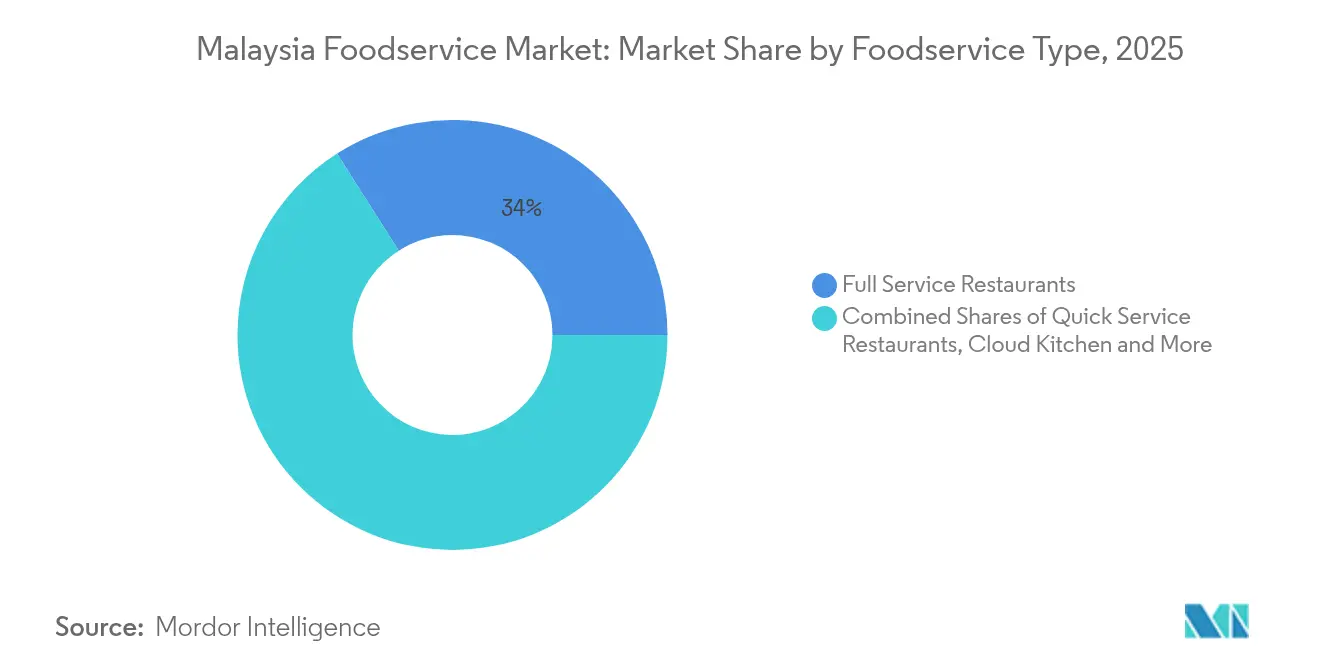

- フードサービスタイプ別では、フルサービスレストランが2025年に34.02%の収益シェアで首位を占め、クラウドキッチンは2031年までに年平均成長率(CAGR)15.88%で拡大すると予測されます。

- アウトレット別では、独立系事業者が2025年のマレーシア・フードサービス市場シェアの73.52%を保有する一方、チェーン店は2031年までの最高投影CAGRである12.98%を記録しています。

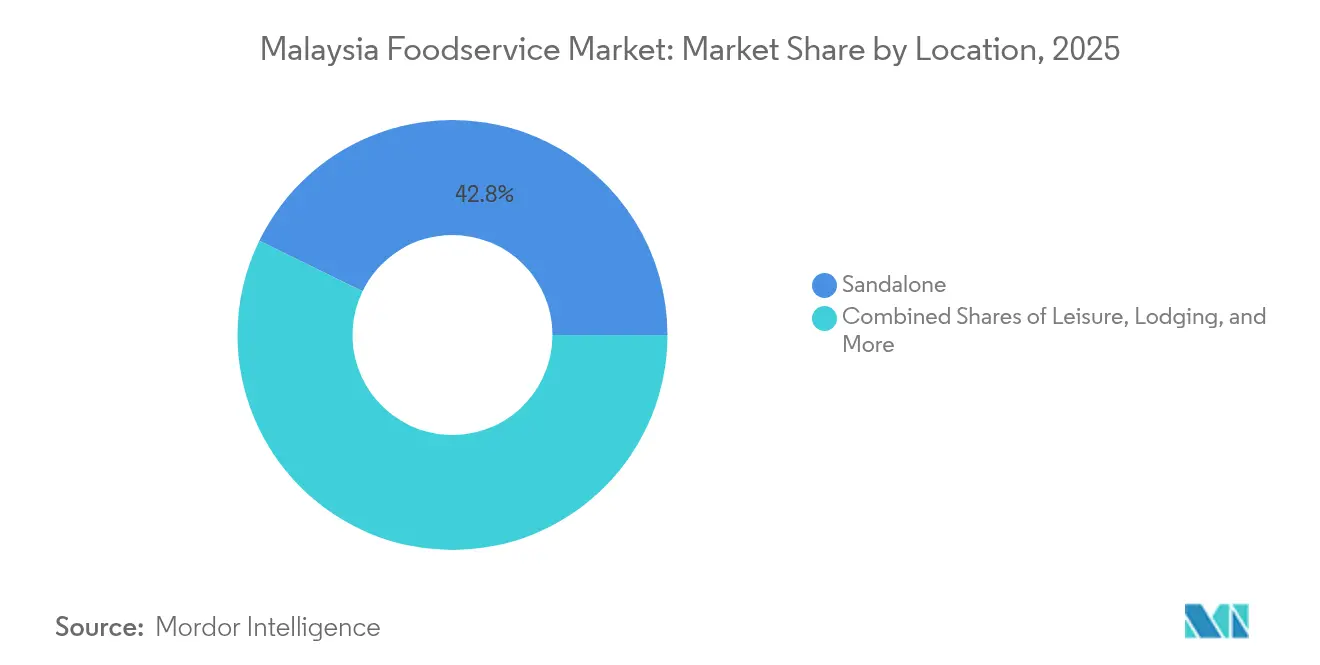

- ロケーション別では、スタンドアロン型の店舗が2025年のマレーシア・フードサービス市場規模の42.78%を占め、交通拠点ロケーションは2031年までに年平均成長率(CAGR)15.97%で拡大します。

- サービスタイプ別では、店内飲食が2025年のマレーシア・フードサービス市場において63.55%のシェアを占め、デリバリーサービスは2031年までに年平均成長率(CAGR)15.76%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

マレーシア・フードサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 都市インフラの拡張と近代化 | +2.1% | クラン・バレー、ペナン、ジョホール・バルーを中心に第二次都市にも波及 | 中期(2〜4年) |

| デジタル化の急速な進展と注文用モバイルアプリの普及 | +2.8% | 全国規模で、クアラルンプール、スランゴール、ペナンで早期に効果 | 短期(2年以内) |

| クラウドキッチンとバーチャル専業ブランドの台頭 | +2.3% | 全国の都市部中心、クラン・バレーに集中 | 短期(2年以内) |

| 利便性とレディー・トゥ・イート食品への消費者需要の高まり | +1.9% | 全国規模で、都市部および郊外市場でより顕著 | 中期(2〜4年) |

| コーヒー・カフェ文化の根強い人気 | +1.4% | 全国規模で、主要都市のプレミアムセグメントで顕著 | 長期(4年以上) |

| クイックサービスおよびファストカジュアルレストランチェーンの拡大 | +2.2% | 全国規模で、ショッピングモールと交通拠点に重点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

都市インフラの拡張と近代化

マレーシアが推進する大規模なインフラ近代化施策は、商業用不動産の開発と交通ネットワークの整備を通じて、フードサービス市場の拡大に向けた重要な機会を創出しています。進行中のパン・ボルネオ・ハイウェイ事業およびジョホールにおける大規模データセンター開発により、2024年上半期の建設業雇用が顕著な14.6%増加を記録し、これらのプロジェクト用地周辺で営業する地元のフードサービス事業者に直接的な恩恵をもたらしています[1]出典:アジア開発銀行、「東南アジア(アジア開発見通し-2024年9月)」、adb.org。PMINTスクエアなどの近代的なショッピングモールや複合商業施設の開発により、フードサービス事業者に優良な出店立地が継続的に提供される一方、交通インフラの整備によってデリバリー時間が大幅に短縮され、企業はより広い地理的エリアへのサービス提供が可能となっています。クアラルンプール国際空港(KLIA)、ペナン国際空港、各地方空港のターミナル拡張は、フードサービス事業者にとって有望なコンセッション機会をもたらしており、マレーシア・エアポーツ・ホールディングスがインフラ整備に5か年計画で100億リンギットを投じる大規模な投資計画がこれを後押ししています。このインフラ投資の継続的なサイクルは、建設期間中の初期消費と新規開発スペースにおけるその後の長期的な商業活動という二つの主要フェーズを通じて、フードサービスへの持続的な需要を生み出しています。

デジタル化の急速な進展と注文用モバイルアプリの普及

デジタル注文プラットフォームは、マレーシアのフードサービス消費パターンを根本的に変革し、事業運営と消費者行動に多大な影響を与えています。QSRブランズはこの変革の好例であり、顧客対応型セルフ注文キオスクやモバイルアプリケーションを含む戦略的なデジタル施策を推進した結果、2024年には大幅な25%の収益成長を記録しました。多面的なプラットフォームはレストランと消費者の双方に相互利益をもたらす価値あるネットワーク効果を生み出し、取引コストの削減と注文精度の向上を実現します。これらのプラットフォームはまた、高度なデータ分析を活用して個別化されたマーケティングキャンペーンを展開し、在庫管理システムを最適化します。マレーシア政府が2024年8月に実施した電子インボイス義務化は、フードサービスセクター全体でのデジタル決済普及を加速させ、中小企業においても顕著な普及が見られます[2]出典:国際通貨基金(IMF)、「マレーシア:2025年第4条協議-プレスリリースおよびスタッフ報告書」、elibrary.imf.org。クラウドベースの最新販売時点管理(POS)システムおよび統合型デリバリー管理プラットフォームは競争環境を平準化し、独立系事業者が確立されたレストランチェーンと効果的に競合することを可能にしています。最近の消費者調査によれば、都市部の人口においてデジタル注文方法への強い嗜好が明らかになっており、バブルティーとフライドチキンがオンラインデリバリーサービスを通じて最も頻繁に注文されるアイテムとして一貫してランキング上位を占めています。

クラウドキッチンとバーチャル専業ブランドの台頭

クラウドキッチンはデリバリーサービスに特化したコスト効率の高い運営モデルを提供することで、フードサービス産業を変革しています。この革新的なアプローチにより、事業者はダイニングエリアとサービススタッフに関連するコストを大幅に削減することで、従来型レストランより40〜60%速く収益化を達成できます。既存のレストランはこのモデルを活用してバーチャルブランドを通じた多様な料理の提供を探求し、主要事業を妨げることなく新たな収益源を創出することができます。共有キッチンインフラは、食品起業家が最小限の初期投資で市場に参入するための accessible な経路を提供します。ZUSコーヒーはこのビジネスモデルの実践的な応用例を示しており、従来型店舗とクラウドキッチン運営を戦略的に組み合わせることで、コスト管理を維持しながら効率的な市場拡大を実現しています。この運営フレームワークは、従来型レストランの設営では経済的に成立し難い可能性のある、エスニック料理や特定の食事制限に対応したメニューを専門とする事業者にとって特に有益であることが実証されています。フードサービスにおけるこの変革に対応して、地元の規制当局はこれらのデリバリー特化型運営に特化して設計された、ライセンス手続きの簡素化を含む、個別対応型の規制枠組みを整備しています。

利便性とレディー・トゥ・イート食品への消費者需要の高まり

マレーシアの消費者は、急速な都市化、長時間労働、共働き世帯の増加に主に影響を受け、利便性重視の外食ソリューションへの嗜好を強めています。コンビニエンスストアやスーパーマーケットが従来レストランで充足されていた需要に応えるために調理済み食品のラインアップを戦略的に拡充するにつれ、レディー・トゥ・イートミールのセグメントは顕著な成長を経験しています。この変革は特に若い世代の消費者において顕著であり、彼らは今やフードデリバリーサービスを贅沢品ではなく日常生活の不可欠な要素と捉えており、デリバリー指向のビジネスモデルの実質的な成長に寄与しています。生活コスト上昇圧力を特徴とする現在の経済環境は、消費者が従来のプレミアム外食体験に代わる価値重視の利便性オプションを積極的に求めるようになり、このトレンドをさらに強化しています。包装技術の革新と強化された食品安全プロトコルにより、レディー・トゥ・イート製品の賞味期限延長と優れた携帯性が実現し、従来のフードサービス施設を超えた流通チャネルへの展開が容易になっています。この進化する市場ダイナミクスにより、既存のレストランはグラブ・アンド・ゴー形式を取り入れ、大規模な業務変更を必要とせずに補完的な収益源を生み出すことが促されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| サプライチェーンの脆弱性と食材調達上の課題 | -1.8% | 全国規模で、輸入依存度の高い事業者への影響がより大きい | 短期(2年以内) |

| 多国籍・国内チェーンによる中小事業者への圧力 | -1.2% | 都市部中心地とショッピングモール立地 | 中期(2〜4年) |

| 独立系事業者における品質の一貫性の問題と標準化された業務手順の欠如 | -0.9% | 全国規模で、独立系事業者に集中 | 長期(4年以上) |

| 食品・飲料製品に対する政策・税制の頻繁な変更 | -1.1% | 全国規模で、地域によって実施状況が異なる | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サプライチェーンの脆弱性と食材調達上の課題

マレーシアのフードサービスセクターは、日常業務と事業の持続可能性に影響を及ぼす重大なサプライチェーンの課題に引き続き直面しています。レストラン事業者、カフェ、食品施設は、メニューに不可欠な輸入食材や特定製品への安定したアクセスを維持するうえで恒常的な困難を抱えています。マレーシア競争委員会の2024年市場調査では、食品供給ネットワーク内に懸念すべき集中リスクが明らかにされ、主要な流通センターで混乱が生じた場合、多数の食品事業者に連鎖的な影響をもたらすことが示されています。輸入プレミアム食材への過度な依存は、リンギット(マレーシア通貨)の主要通貨に対する為替変動が事業コストと価格戦略に直接影響を与えることから、これらの事業者を通貨市場の動向に対して特に脆弱にしています。ハラール認証の義務的取得プロセスは調達上の意思決定にさらなる複雑性をもたらし、事業者はサプライチェーン全体にわたる徹底したコンプライアンス確認を実施することが求められ、最終的にサプライヤーの選択肢が狭まり、調達コスト全体が増加します[3]出典:マレーシア・イスラム開発局、「ハラール認証概要」、halal.gov.my。小規模なレストランや独立系食品事業者は、サプライヤーとの交渉に必要な規模を欠くという特に不利な状況に置かれており、その結果、大手レストランチェーンと比較して食材に割高な代金を支払い、より厳しい支払い条件に直面することになります。予測困難な気候変動関連の混乱と継続する地政学的緊張により、食品事業者はコストのかかる在庫水準の維持か、代替供給源確保時の利益率低下かの選択を迫られており、状況はさらに複雑化しています。

多国籍・国内チェーンによる中小事業者への圧力

大手レストランチェーンは、規模の経済の最大化、明確に定義された業務プロセスの実施、包括的なマーケティングリソースの活用により、独立系施設を一貫して上回る業績を挙げています。優良立地をめぐる争いでは、ショッピングモールの開発事業者は当然のことながら強固な財務基盤を持つ確立されたブランドを優先するため、独立系レストランの出店機会が大幅に制限されます。フードデリバリープラットフォームのアルゴリズムは、大量注文と高い顧客評価を持つ施設を優遇する傾向があり、高度な顧客獲得・維持戦略への投資能力を持つ大規模事業者にとっての成功の好循環を生み出しています。独立系レストランオーナーは、品質基準を維持しながら同等の業務効率を達成し競争力のあるコスト構造を保つことに困難を抱えており、困難な戦いを強いられています。これらの激しい市場圧力は、独立系事業者が確立されたフランチャイズシステムへの参加か事業の閉鎖という困難な経営判断を迫られる結果を頻繁にもたらし、レストラン業界における継続的な業界再編に寄与しています。

*更新された予測では、ドライバーおよび抑制要因の影響を加算的ではなく方向的なものとして扱っています。改訂された影響予測は、ベースライン成長、ミックス効果、変数間の相互作用を反映しています。

セグメント分析

フードサービスタイプ別:クラウドキッチンがデジタル変革を牽引

マレーシア・フードサービス市場は大きな変革期を迎えており、クラウドキッチンが2031年までのCAGR 15.88%という主要成長ドライバーとして台頭しています。これらのデリバリー特化型の業態は、最適化されたプロセスとバーチャルブランド戦略を実施することで食品事業の運営方法を変革し、低コストと迅速なスケールアップの恩恵を受けています。フルサービスレストランは2025年に34.02%のシェアで市場をリードし続けており、新たな消費者行動に適応しながらも、マレーシアの豊かな外食文化を基盤としています。

クイックサービスレストランはフランチャイズモデルとショッピングモール立地を通じてプレゼンスを強化しており、カフェ・バーはスペシャルティコーヒーショップやバブルティー店を中心に、マレーシアでのコーヒー文化への高まる評価を背景に隆盛を誇っています。業界のデジタル進化により、事業者は従来型レストランへの投資なしにバーチャル専業ブランドを立ち上げ、新たなコンセプトをテストすることが可能となっています。この変革は、TamJai InternationalがHextar Retailとのパートナーシップを通じて市場参入したことに象徴されており、国際ブランドが規制要件と消費者嗜好を満たすためにローカルパートナーと協力することでマレーシア市場にうまく参入できることを示しています。

注記: 個別セグメントのシェアはレポートご購入時に入手可能です

アウトレット別:独立系事業者は業界再編の圧力に直面

マレーシア・フードサービスの市場環境は引き続き独立系アウトレットが主導しており、2025年時点で市場シェアの73.52%という相当な割合を占めています。これらの施設はローカル食品事業の起業家精神を体現し、マレーシアの多様な食の嗜好に応えています。しかしながら、堅調なCAGR 12.98%で急速に市場参入を進めるチェーン運営からの競争圧力が高まっています。この成長は、強固な財務基盤、確立された業務システム、および競争力のある価格と一貫したサービスを実現するための規模の経済活用能力に支えられています。

独立系事業者は住宅地や伝統的な市場を中心に、本格的なローカル料理と地域コミュニティとの深い結びつきを通じてその優位性を維持しているものの、増大する課題に直面しています。消費者が標準化された体験とデジタル統合能力をますます求めるようになる中、市場は顕著な転換を見せています。このトレンドは技術投資のリソースを持つ大規模事業者に有利に働きます。さらに、独立系事業者はチェーン店と比較して限られたリソースのなかで、ハラール認証や食品安全基準を含む規制遵守の複雑さに対処しなければなりません。

ロケーション別:交通拠点セグメントが回復を牽引

マレーシアの観光業の回復と空港インフラへの戦略的投資が、交通拠点ロケーションのフードサービスの大幅な成長を促進しており、2031年までのCAGRは15.97%が見込まれています。マレーシアは2024年上半期に1,180万人の観光客を迎え、前年比28.9%増を達成し、政府は2024年に2,730万人の訪問客誘致を目指しています。観光業の成長は引き続き交通拠点関連のフードサービス需要を強化しており、KLIA第1ターミナルでのプラザ・プレミアム・グループによるフライトクラブダイニングの拡張にもその効果が見て取れ、乗客流量と延長された待機時間を効果的に活用しています。

フードサービス市場は引き続きスタンドアロン立地が主導しており、2025年の市場シェアの42.78%を占めています。この優位性はマレーシアの郊外成長と自動車中心のインフラを反映しており、アクセスしやすく駐車場が確保された立地が不可欠です。市場は拡大するショッピングモールやライフスタイルセンター内の小売立地を通じて追加成長を遂げており、宿泊施設立地はホテル稼働率の改善とビジネス渡航の回復から恩恵を受けています。レジャー立地は国内観光客やレクリエーション消費者の需要を取り込み、引き続き好調を維持しています。

注記: 個別セグメントのシェアはレポートご購入時に入手可能です

サービスタイプ別:デリバリーが消費者行動を変革

消費者が食のニーズにおいてこのチャネルへの依存度を高める中、デリバリーサービスセグメントはCAGR 15.76%で拡大を続けています。この変革は特に都市部のミレニアル世代と共働き世帯において顕著であり、彼らはデリバリーを主要な注文方法として受け入れています。市場の進化は消費者行動の変化を反映しており、より高度なデジタルプラットフォーム、改善されたロジスティクスネットワーク、および時間節約の対価としてのデリバリー手数料に対する受容度の高まりによって支えられています。

店内飲食サービスは2025年に63.55%のシェアを保有し引き続き市場をリードしており、マレーシアの消費者がレストランでの社交的側面と雰囲気・サービス全体の体験に重きを置いていることを反映しています。一方、テイクアウトサービスはデリバリーと店内飲食の間の戦略的なポジションを占め、デリバリー料金なしにコスト効率の良い利便性を提供しながら、個人的なレストランとのやり取りを維持しています。このサービス配分は、異なる消費者グループがそれぞれのニーズをどのように優先付けするかを示しており、デリバリーは時間を重視する顧客に、店内飲食は体験を求める顧客に、テイクアウトはコストパフォーマンスを重視する消費者にそれぞれ対応しています。

地理的分析

マレーシアのフードサービス市場環境は、クラン・バレー、ペナン、ジョホール・バルーの3大地域に明確な集中を示しており、これらは合わせて2025年の市場価値の59.75%を占めています。これらの地域は人口密度の高さ、消費者の購買力の高さ、そして強力な観光魅力を背景に繁栄しています。クラン・バレーはマレーシアの主要空港とビジネス地区への戦略的なアクセスを背景に、多数の国際レストランチェーン、高級ダイニング施設、革新的な食のコンセプトを擁する市場リーダーとして際立っています。ペナンの豊かな食の遺産とユネスコ世界遺産としての地位は観光客主導の食文化を育む一方、ジョホール・バルーはシンガポールからの流入外食需要と拡大するデータセンター産業に引き寄せられた成長する外国人居住者コミュニティの恩恵を受けています。

主要都市圏を超えたところでは、コタ・キナバル、クチン、イポーなどの都市がより良好なインフラと継続的な地域開発に支えられ、フードサービスセクターの顕著な成長を遂げています。東マレーシアのサバ州とサラワク州は、地元の食の伝統と独立系事業に重点を置いた独自の機会を提供しており、国際レストランチェーンからの関心が高まっています。コーヒーショップ、ホーカーセンター、ファミリーレストランなどの伝統的な飲食施設は農村部および半都市部においても依然として人気を博していますが、デジタル決済やフードデリバリーサービスを通じて徐々に現代的な便利な機能を取り入れています。

パン・ボルネオ・ハイウェイや各種空港拡張などの主要インフラプロジェクトへの政府投資は、確立された食品事業者と地元起業家の双方に新たな機会を創出しています。この拡大はインフラ整備と都市成長の軌跡に沿って食品事業者が進出していくという、マレーシアのより広範な経済成長戦略を反映しています。食品事業者は、レストランネットワーク全体にわたる効率的な管理を確保しながら出店を拡大する際に、地域の嗜好、規制、市場競争を慎重に考慮する必要があります。

競争環境

マレーシアのフードサービス産業は、確立された事業者と新規市場参入者のバランスの取れた組み合わせを特徴とし、ダイナミックな競争環境を形成しています。優良立地とブランド認知度に依存してきた伝統的な事業者は、デジタルファーストの企業とデリバリー特化型事業者が市場の期待を再形成するにつれて、適応を求められています。国際チェーンは業務上の強みとマーケティングリソースを持ちながらも、マレーシアの消費者をより深く理解し規制要件をより効果的にナビゲートする国内ブランドからの競争圧力の高まりを経験しています。

企業はデジタル注文プラットフォーム、顧客管理システム、データ分析ツールへの戦略的な技術投資を通じて競争上の優位性を獲得しています。これらの投資は企業のマーケティング精度と業務効率の改善に貢献しています。ZUSコーヒーへの2億5,000万リンギットの投資は、深い市場理解と技術的能力を組み合わせることで確立された国際ブランドに挑戦する国内企業への市場の信頼を示しています。

この市場で成功する企業は、複数の顧客接点にわたって質の高い食事、利便性の高いアクセス、競争力のある価格を一貫して提供しています。規制環境、特にハラール認証に関しては、認証取得プロセスと信頼性の高いサプライチェーン関係を確立した事業者に追加的な競争優位をもたらしています。

マレーシア・フードサービス産業のリーダー企業

Gerbang Alaf Restaurants Sdn Bhd

Berjaya Starbucks Coffee Company Sdn Bhd

Domino's Pizza Enterprises Ltd

Marrybrown Sdn Bhd

Secret Recipe Cakes & Café Sdn Bhd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:ZUSコーヒーは、KVアジア・キャピタル、KWAP、およびインドネシアのカパル・アピ・グループを含むコンソーシアムから2億5,000万リンギットの投資を確保し、シンガポール、ブルネイ、その他の東南アジア市場への地域拡大を加速しています。この資金は、同社の2020年の18店舗から2024年時点の地域全体で約600店舗への成長を支援するものであり、マレーシアの競争的な市場において技術対応型コーヒーチェーンのスケーラビリティを実証しています。

- 2024年9月:ZUSコーヒーは、KVアジア・キャピタル、KWAP、およびインドネシアのカパル・アピ・グループを含むコンソーシアムから2億5,000万リンギットの投資を確保し、シンガポール、ブルネイ、その他の東南アジア市場への地域拡大を加速しています。この資金は、同社の2020年の18店舗から2024年時点の地域全体で約600店舗への成長を支援するものであり、マレーシアの競争的な市場において技術対応型コーヒーチェーンのスケーラビリティを実証しています。

- 2024年8月:TamJai InternationalはHextar Retailとの戦略的パートナーシップを通じてマレーシア市場に参入し、2025年第1四半期にクアラルンプールに最初のレストランをオープンする計画を進めています。このパートナーシップはHextarの地元市場に関する専門知識と既存のモールとの関係を活用し、マレーシアの競争的なファストカジュアルセグメントに香港発のヌードルチェーンを参入させるものです。

マレーシア・フードサービス市場レポートの調査範囲

| カフェ・バー | 料理別 | バー&パブ |

| カフェ | ||

| ジュース・スムージー・デザートバー | ||

| スペシャルティコーヒー・ティーショップ | ||

| クラウドキッチン | ||

| フルサービスレストラン | 料理別 | アジア料理 |

| ヨーロッパ料理 | ||

| ラテンアメリカ料理 | ||

| 中東料理 | ||

| 北米料理 | ||

| その他フルサービスレストランの料理 | ||

| クイックサービスレストラン | 料理別 | ベーカリー |

| バーガー | ||

| アイスクリーム | ||

| 肉料理 | ||

| ピザ | ||

| その他クイックサービスレストランの料理 |

| チェーン店 |

| 独立系アウトレット |

| レジャー |

| 宿泊施設 |

| 小売 |

| スタンドアロン |

| 交通拠点 |

| 店内飲食 |

| テイクアウト |

| デリバリー |

| フードサービスタイプ別 | カフェ・バー | 料理別 | バー&パブ |

| カフェ | |||

| ジュース・スムージー・デザートバー | |||

| スペシャルティコーヒー・ティーショップ | |||

| クラウドキッチン | |||

| フルサービスレストラン | 料理別 | アジア料理 | |

| ヨーロッパ料理 | |||

| ラテンアメリカ料理 | |||

| 中東料理 | |||

| 北米料理 | |||

| その他フルサービスレストランの料理 | |||

| クイックサービスレストラン | 料理別 | ベーカリー | |

| バーガー | |||

| アイスクリーム | |||

| 肉料理 | |||

| ピザ | |||

| その他クイックサービスレストランの料理 | |||

| アウトレット別 | チェーン店 | ||

| 独立系アウトレット | |||

| ロケーション別 | レジャー | ||

| 宿泊施設 | |||

| 小売 | |||

| スタンドアロン | |||

| 交通拠点 | |||

| サービスタイプ別 | 店内飲食 | ||

| テイクアウト | |||

| デリバリー | |||

市場の定義

- フルサービスレストラン - 顧客がテーブルに着席し、サーバーに注文し、テーブルで料理を提供されるフードサービス施設。

- クイックサービスレストラン - 顧客に利便性、スピード、低価格の食事を提供するフードサービス施設。通常、顧客はセルフサービスで食事をテーブルまで運びます。

- カフェ・バー - アルコール飲料を提供するライセンスを持つバー・パブ、軽食・軽飲料を提供するカフェ、ならびにスペシャルティ・ティー・コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービス業態。

- クラウドキッチン - 店内飲食なしに、デリバリーまたはテイクアウト専用の食品調理を目的として商業用キッチンを活用するフードサービス事業。

| キーワード | 定義#テイギ# |

|---|---|

| ビンナガカツオ | 大西洋、太平洋、インド洋のほか地中海においても世界的に6つの異なる系群が確認されているマグロ類の中で最も小さい種の一つ。 |

| アンガス・ビーフ | スコットランド原産の特定の牛品種から採れる牛肉。「サーティファイド・アンガス・ビーフ」の品質認証を得るには米国アンガス協会による認証が必要。 |

| アジア料理 | 中国、インド、韓国、日本、ベンガル、東南アジアなどの文化の料理を提供するレストランにおけるフルサービス提供を含む。 |

| 平均注文額 | フードサービス施設において顧客が行う全注文の平均金額。 |

| ベーコン | 豚の背または脇腹から採れる塩漬けまたは燻製の肉。 |

| バー&パブ | 施設内でアルコール飲料を提供するライセンスを持つ飲食施設。 |

| ブラック・アンガス | 角のない黒い毛色の牛品種から採れる牛肉。 |

| BRC | 英国小売業者協会(British Retail Consortium) |

| バーガー | スライスしたパンまたはバンロールの中に1枚または複数枚の調理済みビーフパティを挟んだサンドイッチ。 |

| カフェ | 主にコーヒーなどの各種飲み物と軽食を提供するフードサービス施設。 |

| カフェ・バー | アルコール飲料を提供するライセンスを持つバー・パブ、軽食・軽飲料を提供するカフェ、ならびにスペシャルティ・ティー・コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービス業態。 |

| カプチーノ | 伝統的にダブルエスプレッソ、スチームミルク、スチームミルクフォームを同量ずつ使用して調製するイタリアのコーヒー飲料。 |

| CFIA | カナダ食品検査局(Canadian Food Inspection Agency) |

| チェーン店 | ブランドを共有し、複数の店舗で展開し、中央管理と標準化された業務慣行を持つフードサービス施設。 |

| チキン・テンダー | 鶏の小胸筋(ペクトラリス・マイナー筋)から調理される鶏肉のこと。 |

| クラウドキッチン | 店内飲食なしに、デリバリーまたはテイクアウト専用の食品調理を目的として商業用キッチンを活用するフードサービス事業。 |

| カクテル | 単一のスピリッツまたは複数のスピリッツを組み合わせ、ジュース、フレーバーシロップ、トニックウォーター、シュラブ、ビターズなどの他の材料と混合したアルコール混合飲料。 |

| 枝豆 | 熟す前または硬くなる前に収穫した大豆をさやごと調理した日本の料理。 |

| EFSA | 欧州食品安全機関(European Food Safety Authority) |

| ERS | 米国農務省(USDA)経済調査サービス(Economic Research Service) |

| エスプレッソ | ショットで提供される濃縮コーヒーの一形態。 |

| ヨーロッパ料理 | イタリア、フランス、ドイツ、イギリス、オランダ、デンマークなどの文化の料理を提供するレストランにおけるフルサービス提供を含む。 |

| FDA | 食品医薬品局(Food and Drug Administration) |

| フィレ・ミニョン | テンダーロインの細い側から切り出した肉のカット。 |

| フランク・ステーキ | 牛の後部四半部の前方に位置するフランクから採れる牛肉のカット。 |

| フードサービス | 家庭外で食事を調理・提供する企業、機関、組織を含む食品産業の一部門を指す。レストラン、学校・病院のカフェテリア、ケータリング業務、その他多くの形態が含まれます。 |

| フランクフルト | フランクフルターまたはヴルストヒェンとも呼ばれ、オーストリアとドイツで人気の強く味付けされた燻製ソーセージの一種。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査局(Food Safety and Inspection Service) |

| FSSAI | インド食品安全基準局(Food Safety and Standards Authority of India) |

| フルサービスレストラン | 顧客がテーブルに着席し、サーバーに注文し、テーブルで料理を提供されるフードサービス施設。 |

| ゴーストキッチン | クラウドキッチンと同義。 |

| GLA | 延床面積(Gross Leasable Area) |

| グルテン | 小麦、ライ麦、スペルト、大麦などの穀物に含まれるたんぱく質群。 |

| 穀物肥育牛肉 | 大豆、トウモロコシおよびその他の添加物を補った飼料を与えられた牛から採れる牛肉。穀物肥育牛は抗生物質や成長ホルモンを投与され、より速やかに肥育されることもある。 |

| 牧草飼育牛肉 | 牧草のみを飼料として与えられた牛から採れる牛肉。 |

| ハム | 豚のもも肉から採れる豚肉。 |

| ホレカ(HoReCa) | ホテル、レストラン、カフェ(Hotels, Restaurants and Cafes) |

| 独立系アウトレット | 単一店舗で運営、またはアウトレット数が3店舗以下の小規模チェーンとして構成されるフードサービス施設。 |

| ジュース | 果物や野菜に含まれる天然液体を抽出または搾汁して作る飲み物。 |

| ラテンアメリカ料理 | メキシコ、ブラジル、アルゼンチン、コロンビアなどの文化の料理を提供するレストランにおけるフルサービス提供を含む。 |

| カフェラテ | エスプレッソ1〜2ショット、スチームミルク、薄い泡立てミルク層で構成されるミルクベースのコーヒー。 |

| レジャー | スポーツアリーナ、動物園、映画館、博物館などのレクリエーション事業の一部として提供されるフードサービスを指す。 |

| 宿泊施設 | ホテル、モーテル、ゲストハウス、ホリデーホームなどにおけるフードサービス提供を指す。 |

| マキアート | 少量のミルク(通常は泡立てたもの)を加えたエスプレッソコーヒー飲料。 |

| 肉料理 | フライドチキン、ステーキ、リブなど、肉を主要食材とする料理を含む。 |

| 中東料理 | アラビア、レバノン、イラン、イスラエルなどの文化の料理を提供するレストランにおけるフルサービス提供を含む。 |

| モクテル | ノンアルコールの混合飲料。 |

| モルタデッラ | 少なくとも15%の角切り豚脂肪を含む、細かく刻んだまたは挽いた熱処理済みの豚肉で作られたイタリアの大型ソーセージまたはランチョンミート。 |

| 北米料理 | アメリカ、カナダ、カリブ海などの文化の料理を提供するレストランにおけるフルサービス提供を含む。 |

| パストラミ | 通常薄切りで提供される、強く味付けされた燻製牛肉。 |

| PDO | 原産地名称保護(Protected Designation of Origin):特定の場所に関連した特別な特性を持つ食品を生産することを公式規則によって認められた地理的地域または特定の区域の名称。 |

| ペパロニ | 硬化肉から作られるアメリカ産のスパイシーなサラミの一種。 |

| ピザ | 通常、平らに伸ばしたパン生地の上にトマトやチーズなどの美味しいミックスを広げ、他のトッピングを加えてオーブンで焼いた料理。 |

| プライマルカット | 食肉の主要部位を指す。 |

| クイックサービスレストラン | 顧客に利便性、スピード、低価格の食事を提供するフードサービス施設。通常、顧客はセルフサービスで食事をテーブルまで運びます。 |

| 小売 | ショッピングモール、商業施設、商業用不動産ビル内にあり、他の事業者も営業しているフードサービスのアウトレットを指す。 |

| サラミ | 発酵・乾燥熟成させた肉で作られた硬化ソーセージ。 |

| 飽和脂肪酸 | 脂肪酸鎖が全て単結合で構成された脂肪の一種。一般的に健康に良くないとされています。 |

| ソーセージ | 細かく刻んで味付けされた肉で作られた食肉加工品で、生、燻製、または塩漬けのものがあり、通常はケーシングに詰められます。 |

| ホタテガイ | リブ状の殻が二枚に分かれた軟体動物の食用貝類。 |

| セイタン | 小麦グルテンから作られる植物性代替肉。 |

| セルフサービスキオスク | 顧客が非接触・スムーズなサービスを実現するために、キオスクにて自ら注文し支払いを行うセルフ注文販売時点管理(POS)システム。 |

| スムージー | 全ての材料を容器に入れて、果肉を取り除かずに一緒に処理して作る飲み物。 |

| スペシャルティコーヒー・ティーショップ | 各種の茶またはコーヒーのみを提供するフードサービス施設。 |

| スタンドアロン | 他の事業とつながっておらず、独立したインフラ設備を持つレストランを指す。 |

| 寿司 | 酢飯(通常、砂糖と塩を加えたもの)に、シーフード(生のものが多い)や野菜などの各種食材を合わせた日本料理。 |

| 交通拠点 | 機内食、長距離列車での食事、クルーズ船でのフードサービスなどのフードサービス提供を指す。 |

| バーチャルキッチン | クラウドキッチンと同義。 |

| 和牛 | 高度な霜降り肉として珍重される、黒または赤の日本在来種4系統の牛のいずれかから採れる牛肉。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値と照合します。反復的なプロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年度の市場規模推計は名目ベースです。平均注文額についてはインフレを考慮し、各国の予測インフレ率に基づいて予測されます。

- ステップ3:検証と確定: この重要なステップでは、全ての市場数値、変数、アナリストの判断が、調査対象市場の広範な一次調査専門家ネットワークを通じて検証されます。市場の全体像を把握するため、回答者は様々な階層と職能から選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティングアサインメント、データベース・サブスクリプションプラットフォーム