タイフードサービス市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

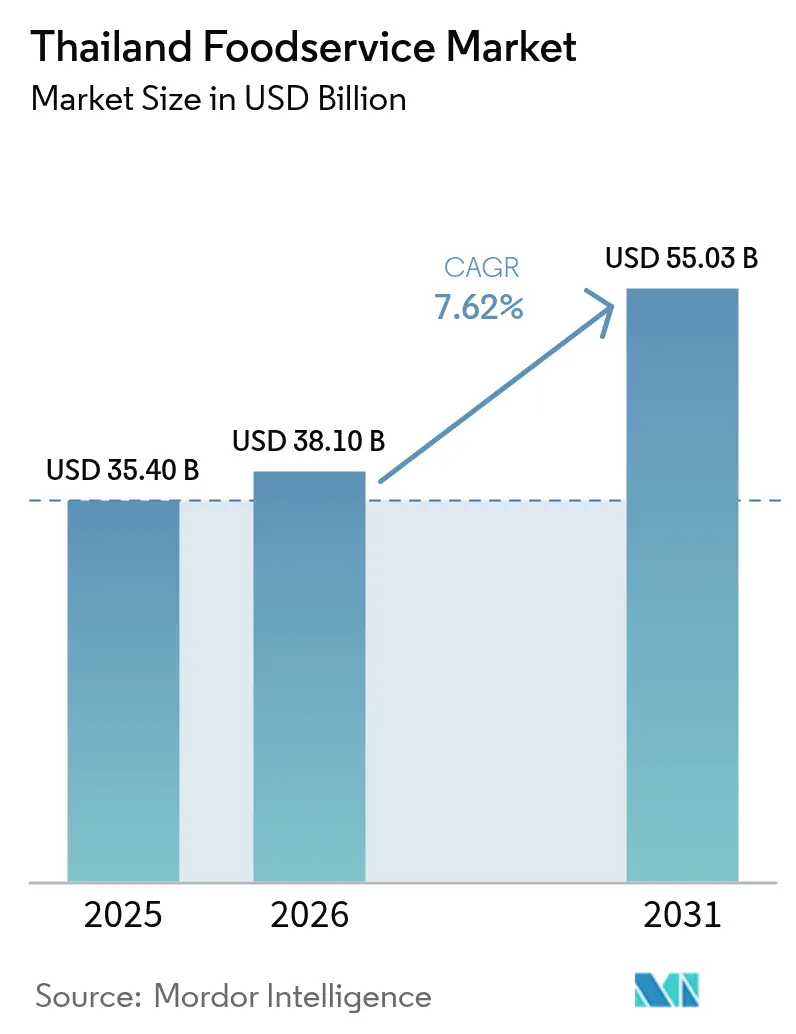

| 基準年の市場規模 (2025) | 35.4 十億米ドル |

| 市場規模 (2026) | 38.1 十億米ドル |

| 市場規模 (2031) | 55.03 十億米ドル |

| 成長率 (2026 - 2031) | 7.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイフードサービス市場分析

タイフードサービス市場規模は、2025年の354億USDから2026年には381億USDに成長し、2026〜2031年の年平均成長率7.62%で2031年までに550億3,000万USDに達すると予測されています。市場成長は観光業の回復、デジタル注文プラットフォームの採用拡大、利便性に対する消費者需要の高まりによって牽引されています。クラウドキッチンとデリバリーアプリケーションにより、レストランは従来の実店舗を超えてリーチを拡大できるようになっています。タイの広範な小売ネットワーク、高いスマートフォン普及率、多様なダイニングオプションを求める中産階級人口の増加が市場の成長を後押ししています。国際チェーンが現地の嗜好に合わせてメニューを調整し、国内企業がオムニチャネルプレゼンスを強化し、テクノロジー重視の企業がデータアナリティクスを活用して消費者行動を予測するなか、競争は激化しています。ただし、市場セグメント間で成長にはばらつきがあり、コスト上昇と厳格化する食品安全規制が、全体的な収益成長にもかかわらず利益率に影響を与えています。

主要レポートの要点

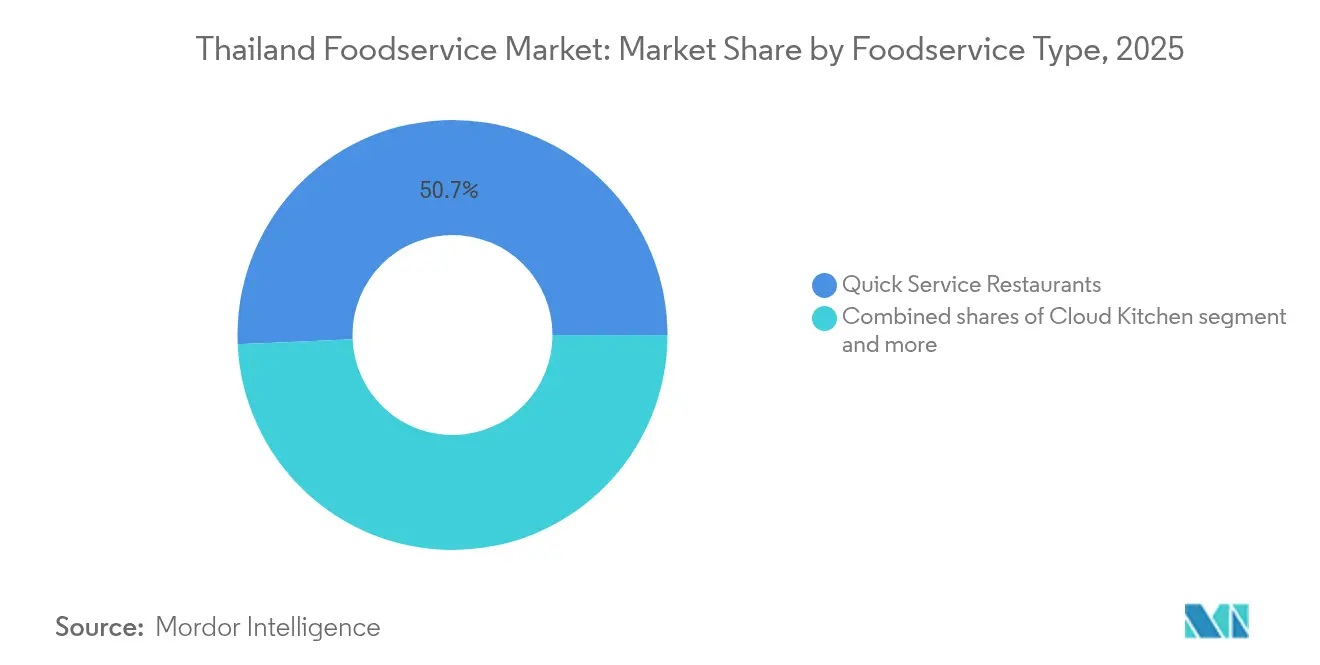

- フードサービスタイプ別では、クイックサービスレストランが2025年のタイフードサービス市場シェアの50.68%をリードし、一方クラウドキッチンは2031年にかけて25.08%の年平均成長率で急成長すると予測されています。

- 店舗形態別では、独立事業者が2025年の金額ベースで73.78%を占め、チェーン店舗は2031年にかけて年平均成長率8.02%で拡大しています。

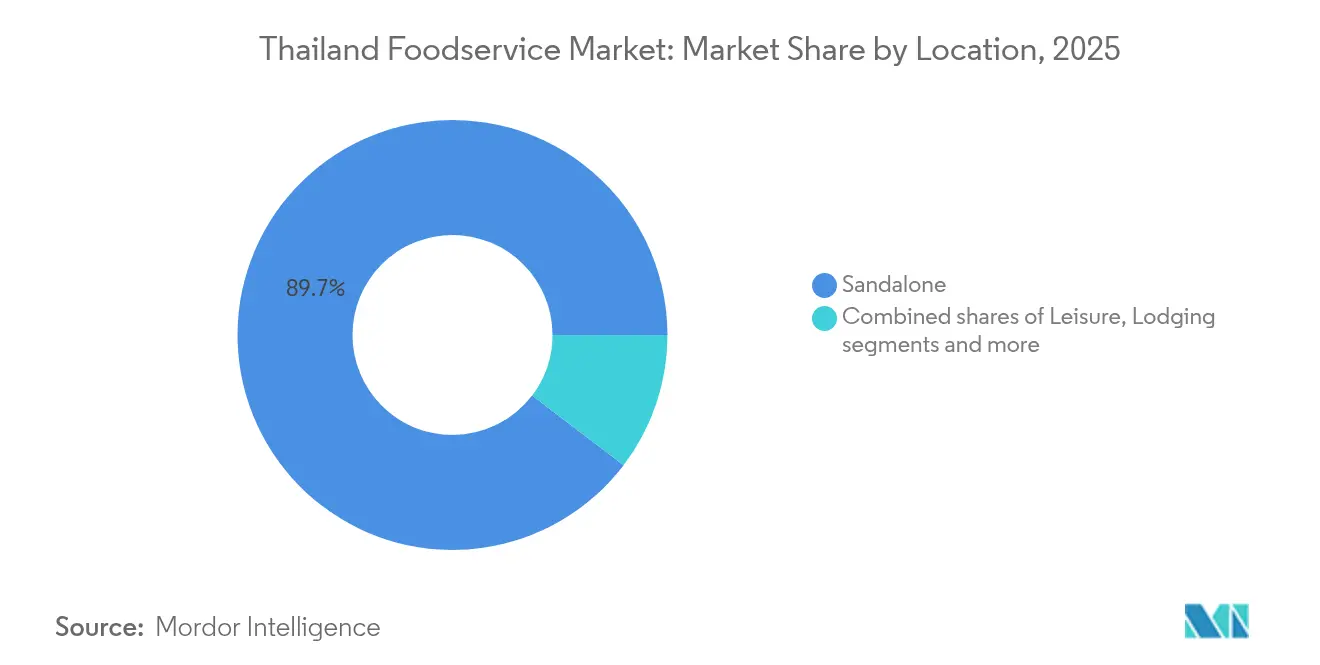

- ロケーション別では、スタンドアロン店舗が2025年に89.65%のシェアを保持し、旅行関連施設は同期間に最速の年平均成長率10.86%を記録すると予測されています。

- サービスタイプ別では、イートインが2025年の収益の67.54%を占めている一方、デリバリーは2031年にかけて年平均成長率10.88%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

タイフードサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 利便性とすぐに食べられる食品への急増する需要 | +2.1% | グローバル、バンコクおよび主要都市中心部が採用をリード | 短期(2年以内) |

| 国際/QSRおよびスペシャリティレストランブランドの拡大 | +1.8% | 全国、バンコク・プーケット・チェンマイに集中 | 中期(2〜4年) |

| 植物性食品およびフレキシタリアン食品トレンドの台頭 | +1.2% | 都市中心部、地方都市へ拡大中 | 中期(2〜4年) |

| フードトラック、ポップアップ、オルタナティブダイニングモデルの台頭 | +0.9% | バンコク中心部、観光地へ波及 | 短期(2年以内) |

| 強いカフェ・コーヒー文化——大都市圏を超えて拡大 | +1.1% | 全国、地方への急速な拡大 | 長期(4年以上) |

| 高品質なベーカリー・デザートブランドの普及 | +0.6% | プレミアム消費者層を抱える都市中心部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

利便性とすぐに食べられる食品への急増する需要

タイの急速な都市化と変化するライフスタイルのパターンが、消費者の日々の食事に対するアプローチを根本的に変え、利便性の高いダイニングソリューションへの明確な嗜好が生まれています。すぐに食べられるセグメントは著しい成長を遂げており、特にクラウドキッチンは2030年にかけて最も急成長するフードサービスカテゴリーとして台頭しています。この変容は、都市部のビジネスパーソンの多忙なスケジュールに直接対応するものであり、フードデリバリーが日常の食事習慣に不可欠な要素となっていることを示しています。利便性のトレンドはデリバリーサービスを超えて、コンビニエンスストアでのグラブアンドゴーオプションにまで拡大しており、CP Allの広範な7-Elevenネットワークがすぐに食べられる食品の重要な流通チャネルとして機能し、タイの総合的な小売インフラを効果的に活用して現代の消費者行動に適応しています。

植物性食品およびフレキシタリアン食品トレンドの台頭

タイの植物性食品市場は、伝統的な仏教式精進料理を超え、現代的な植物性代替品を含む形に拡大しています。市場の成長は健康志向の消費者と環境サステナビリティの推進者によって牽引されています。都市部のミレニアル世代とZ世代の消費者は、食の嗜好をウェルネスと倫理的消費に向けてシフトさせています。Impossible FoodsやBeyond Meatを含む国際企業は、タイの小売業者やレストランとの流通パートナーシップを結んでいます。国内メーカーは、ジャックフルーツ、きのこ、大豆タンパクなどの地域食材を使った植物性代替品を開発しています。食肉消費の削減と野菜摂取の増加を支援する政府の健康推進施策が、好ましい規制環境を創出し、フードサービスセグメント全体での普及を加速させています。

フードトラック、ポップアップ、オルタナティブダイニングモデルの台頭

タイのオルタナティブダイニングの様相は劇的に進化し、フードトラックとポップアップレストランは一時的な解決策ではなく、実行可能なビジネスモデルとして正当性を獲得しています。バンコクのフードトラック規制は2024年に合理化され、事業者がビジネス街、大学、イベント会場を含む指定エリアの許可を取得できるようになり、限られた資本で事業を行う料理起業家に新たな機会が生まれました。ポップアップダイニングコンセプトはソーシャルメディアマーケティングを活用して、話題を生み出し、常設場所への出店を決定する前に市場需要をテストする独自の体験を創出しています。こうしたオルタナティブモデルは、ユニークな体験やインスタグラム映えするコンテンツを求める若い消費者に訴求しており、確立されたシェフが従来のレストランのオーバーヘッドコストを負担せずに新しいコンセプトを試みる機会を提供しています。

強いカフェ・コーヒー文化——大都市圏を超えて拡大

タイのスペシャルティコーヒー市場は著しい成長を遂げており、バンコクの賑やかな街路を超えて、チェンマイ、プーケット、コンケンといった著名都市へのプレゼンスを拡大しています。この拡大は主に、消費者の購買力の向上と、よりセンスの高いライフスタイルの選択へのシフトによって牽引されています。スペシャルティコーヒーセグメントは、豆の透明なソーシング慣行、多様な抽出技術の導入、細心の準備方法を通じて独自のアイデンティティを確立しており、これにより事業者は伝統的なタイコーヒー店とは明確に異なる体験を提供しながらプレミアム価格を設定することができます。タイのロースターは北部の農村のコーヒー農家と戦略的に直接パートナーシップを構築し、コストを最適化しながら地元農業コミュニティへの実質的な支援を提供する合理化されたサプライチェーンを実現しています。コーヒーショップの拡大はタイの強固な観光インフラを補完し、スペシャルティコーヒーの消費に精通した国際的な訪問者と、グローバルなコーヒー文化への接触を通じて徐々に洗練されたコーヒーの好みを発展させているタイ人ローカル消費者の双方に効果的に対応しています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 輸入食材と包装材のコスト上昇 | -1.4% | 全国、国際料理レストランへの影響が大きい | 短期(2年以内) |

| 厳格な政府の食品安全・表示規制 | -0.8% | 全国、コンプライアンスコストが中小事業者に影響 | 中期(2〜4年) |

| 気候・天候ショックに対するサプライチェーンの脆弱性 | -0.6% | 全国、農業地域が最も影響を受ける | 長期(4年以上) |

| 断片化したサプライヤー基盤と流通の非効率性 | -0.5% | 主に地方および地方都市 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

輸入食材と包装材のコスト上昇

タイのフードサービス部門は、特に国際料理レストランやプレミアムダイニング施設に大きな影響を与える輸入コストの上昇により、著しいマージン圧力に直面しています。食材のコストインフレは2024年に二桁に達しており、輸入タンパク質、乳製品、スペシャルティ食材は、グローバルサプライチェーンの混乱と為替変動により最大の上昇を経験しています [1]出典:タイ銀行、「金融政策と経済見通し」、BOT.OR.TH、bot.or.th。フードデリバリーの成長により包装材コストが上昇し、サステナブルな包装の要件がさらにコストを増加させています。レストランはメニューエンジニアリング、ポーション最適化、サプライヤー多様化戦略を実施していますが、こうした対策はしばしば利益率の低下または消費者価格の上昇につながっています。タイ食品医薬品局の輸入規制は食品食材に対して広範な文書化と検査を要求しており、特に調達において規模の経済を欠く中小事業者に追加のコンプライアンスコストをもたらしています。

厳格な政府の食品安全・表示規制

タイ食品医薬品局は2024年に包括的な食品安全基準と詳細な表示要件を導入しています。危害分析重要管理点(HACCP)認証要件を中小規模施設に拡大したことで、独立したレストランオーナーに多大な財務的プレッシャーが生じており、コンプライアンスのために相当なリソースを割り当てなければならない一方、確立されたチェーンレストランは既存の品質管理インフラの恩恵を受けています [2]出典:タイ食品医薬品局、「食品安全規制とガイドライン」、FDA.MOPH.GO.TH、fda.moph.go.th。チェーンレストランは栄養表示義務を満たすためにプロフェッショナルなメニュー分析と高度な表示システムへの相当な投資が求められるようになりましたが、こうした変化は食品品質に対する消費者の信頼に好影響を与えています。規制の状況は特にクラウドキッチンとデリバリー専門ビジネスに課題をもたらしており、従来のレストラン施設なしに厳格な食品安全コンプライアンスを確保しながら、様々な地方行政の複雑なライセンス取得プロセスを乗り越えなければなりません。こうした複雑な規制要件は、完全なコンプライアンスに必要な規制知識と財務リソースの両方を持つ確立されたフードサービス事業者が自然と有利となる経営環境を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フードサービスタイプ別:クラウドキッチンがデジタルトランスフォーメーションを牽引

クイックサービスレストランは2025年に50.68%という実質的なシェアで市場支配力を維持しており、コスト効率が高くアクセスしやすいダイニングソリューションに対するタイの消費者の強い嗜好を反映しています。このセグメントの成功は、日常生活で効率的な食事オプションを必要とする都市部のビジネスパーソンや家族の需要を満たす能力から生まれています。フルサービスレストランは、進化する消費者ニーズに対応するためにテイクアウトおよびデリバリーサービスへの戦略的拡大を行いながら、コアのイートイン業務を維持することで底力を示しています。

クラウドキッチンはデジタル注文プラットフォームの広範な普及とフードデリバリーサービスにおける消費者行動パターンの変化に牽引されて、2031年にかけて年平均成長率25.08%という著しい成長を遂げています。カフェ・バーセグメントは、タイのコーヒー文化の成熟とともに、特にスペシャルティコーヒー店の拡大により引き続き繁栄しています。この成長は首都を超えて、ローカルおよびインターナショナルの消費者がプレミアムコーヒー体験とナイトライフエンターテインメントへの需要を牽引するチェンマイやプーケットといった主要観光・商業中心地においても顕著な発展が見られます。

店舗形態別:チェーン拡大にもかかわらず独立事業者が支配力を維持

タイのフードサービス業界は2025年に市場の73.78%をコントロールする独立事業者の手中に確固として残っています。この支配力はタイの深く根付いた起業家的ダイニング文化と、国の多様な地方料理の嗜好から生まれています。独立施設は、低いオーバーヘッドコスト、地域の嗜好に合わせたメニューの迅速な適応能力、顧客ロイヤルティを育む確立されたコミュニティとの関係性など、事業上の優位性を活用することで市場ポジションを効果的に維持しています。

独立レストランが市場をリードし続ける一方、チェーン店舗は年平均成長率8.02%で著しい成長を遂げています。これらのチェーンは、豊富な財務リソースを活用し、効率的な標準化された業務を実施し、特に若い年齢層と信頼できるダイニング体験を求める観光セグメントに強く響くブランド認知を構築しています。しかし独立セグメントは、規模の経済を持つ大規模事業者に自然と有利な、エスカレートする運営コストとますます複雑化する規制コンプライアンス要件からの課題が増大しています。こうした圧力への対応として、独立レストランオーナーは協働的なアプローチを採用し、独自の市場アイデンティティを維持しながら競争力を高めるための非公式なネットワークや購買協同組合を形成しています。

ロケーション別:旅行関連施設が観光業回復を活用

スタンドアロンロケーションはタイのフードサービス業界において支配的であり、2025年に市場シェアの89.65%を占めています。この著しい市場プレゼンスは、ストリートフードベンダーから地域レストランまで幅広い施設がコミュニティの重要な拠点として機能する、タイの深く根付いた近隣密着型ダイニング文化を反映しています。これらの独立施設はタイフードサービス市場の基盤であり続け、本格的な料理体験を提供し地元の顧客との強い絆を維持しています。

旅行関連施設は、2024年に2,810万人の国際訪問者を迎え、2025年までに3,500万人の訪問者に達する見込みのタイの強固な観光業回復を活用して、年平均成長率10.86%という著しい成長ポテンシャルを示しています。一方、ショッピングモールやデパートなど小売スペースと統合されたフードサービスロケーションは戦略的な転換を遂げています。これらの施設は、革新的な体験型ダイニングコンセプトを導入し、活気あるソーシャルハブとして機能するフードコートを開発することで、進化する消費者の嗜好に対応し、顧客のショッピングおよびダイニング体験全体を向上させています。

サービスタイプ別:デリバリーがデジタル採用を加速

イートインサービスは2025年に67.54%のシェアで市場を支配しており、消費者がレストランダイニングの代替えできない側面を引き続き重視していることを示しています。カジュアルダイニングとファインダイニングの両方を含むこのセグメントは、人との繋がり、プロフェッショナルなサービス、丁寧に作られた環境を求める顧客から恩恵を受けています。料理の専門性、ホスピタリティ、社交的な交流の組み合わせが、伝統的なレストランの雰囲気を大切にするダイナーの心に響く体験を生み出しています。

デリバリーセグメントは、注文プラットフォームの技術的進歩とレストランパートナーシップの拡大ネットワークに牽引されて、年平均成長率10.88%という力強い成長を示しています。この成長はパンデミック期間中に始まった消費者行動の恒久的なシフトを反映しています。一方、テイクアウトサービスはイートインとデリバリーオプションの間の戦略的な位置を占め、レストランと顧客の間の個人的な交流を犠牲にすることなくコスト効率の高い利便性を提供しています。レストラン業界のテクノロジー統合は、デジタル注文、テーブル予約システム、インタラクティブなメニューなどの機能によってすべてのサービスタイプにわたるシームレスな体験を可能にし、全体的なダイニング体験を向上させています。

地理分析

タイのフードサービス市場は、観光業、経済成長、文化的嗜好の独自の組み合わせによって形成された地域差の複雑なタペストリーを反映しています。バンコクは最前線に立ち、裕福な消費者基盤と強力な国際ビジネスプレゼンスにより最高の市場価値を誇っています。首都の洗練されたダイナーが、新しいレストランコンセプトと全国展開前に自社を確立しようとする国際ブランドのための自然な試験の場にしています。

バンコクを超えて、チェンマイ、プーケット、パタヤといった都市は独自の市場特性を発展させ、地元住民と観光客の双方のニーズのバランスを取っています。地方市場は経済的繁栄が都市中心部を超えて広がるにつれて、それぞれの成長ストーリーを経験しています。これらの地域は一般的に地元料理と価値重視のダイニングオプションを好む傾向にありますが、中産階級の消費者が台頭するにつれて国際ブランドが着実に浸透しています。政府の東部経済回廊構想は、工業開発が多様なダイニングオプションへの新たな需要を生み出しているラヨーン、チョンブリー、チャチェンサオに新たな機会を開いています。タイの各地域は、北部のコーヒー文化から南部の魚介類中心の料理、北東部の独特なイサーン料理まで、その固有の料理アイデンティティを維持しています。観光業回復の影響は地域によって大きく異なります——島の観光地では国際訪問者の帰還とともにレストラン収益が急増する一方、国境沿いの県は国境を越えた活動の減少による向かい風に引き続き直面しています。デジタルフードデリバリーは都市部に最も強い基盤を見出しており、農村部では依然として伝統的なダイニングとテイクアウトオプションが好まれています。この多様な業界は、レストラン事業者が各地域の固有の特性に合わせた戦略を適応させながら、一貫したサービス基準を維持するために地域市場のニーズと運営効率を慎重にバランスさせることを求めています。

競争環境

タイのフードサービス市場は中程度の集中度を示しており、確立された地元コングロマリットが国際ブランドやデジタルネイティブ事業者と競合しています。市場の断片的な性質が、買収、業務改善、新フォーマット開発を通じて市場シェアを拡大する機会を企業に提供しています。CP All、Minor International、Thai Beverageのような主要企業は、コンビニエンスストアの食品からプレミアムレストランまで、複数のフードサービスセグメントにわたって事業を展開しており、規模の経済と統合された業務から恩恵を受けています。

企業はオムニチャネル能力の開発を積極的に進めており、従来のレストランがデリバリーインフラとデジタル注文システムを拡大してクラウドキッチン事業者と競合しています。AI(人工知能)ベースの需要予測、自動化されたキッチン機器、統合されたPOS(販売時点情報管理)システムの採用により、テクノロジーの導入が業務と顧客サービスの改善における主要な差別化要因となっています。成長機会は、プレミアムカジュアルダイニング、ヘルシーファストフード、食とエンターテインメントや教育を組み合わせた体験型ダイニングフォーマットに存在しています。

新規市場参入者には、メニューを最適化するためにデータアナリティクスを活用するデリバリー専用ブランドや、従来のレストランロケーションなしに成功したコンセプトを市場全体に拡大できるゴーストキッチン事業者が含まれています。Line Man Wongnaiの2025年の新規株式公開(IPO)計画と韓国における新たな研究開発センターは、タイ企業がグローバルプラットフォームと競合するためにテクノロジーと国際成長に投資していることを示しています。

タイフードサービス産業リーダー

Central Plaza Hotel PCL

CP All PCL

Yum! Brands Inc.

Maxim's Caterers Ltd.

McThai Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Robinhoodとfoodpandaはタイでの戦略的移行に合意し、foodpandaが業務を停止し、Robinhoodがその顧客、レストラン、ライダーネットワークを吸収します。この動きはRobinhoodのリーチ拡大を目指し、継続性とコミュニティ支援を確保しながら、持続的な成長のためにサービス品質、公正性、デジタルイノベーションを優先します。

- 2025年3月:マクドナルドはタイで2025年に20店舗の新規出店計画を発表し、全国的なフットプリントの強化、顧客の利便性向上、主要な大都市および地方のロケーションでのカバレッジ拡大による需要増加への対応を目指しています。

- 2024年7月:AQUA CorporationはFood FactorsおよびPDS Holdingとのパートナーシップのもと、204店舗のレストランネットワークを取得し、51%の持分を取得しました。この動きはAQUAの収益を多様化し、年間売上高170億バーツ超を目標とし、タイのフードサービス産業における長期的な安定と成長のための市場ポジションを強化します。

タイフードサービス市場レポートスコープ

| カフェ・バー | 料理別 | バー・パブ |

| カフェ | ||

| ジュース・スムージー・デザートバー | ||

| スペシャリストコーヒー・ティーショップ | ||

| クラウドキッチン | ||

| フルサービスレストラン | 料理別 | アジア料理 |

| ヨーロッパ料理 | ||

| ラテンアメリカ料理 | ||

| 中東料理 | ||

| 北米料理 | ||

| その他のフルサービスレストラン料理 | ||

| クイックサービスレストラン | 料理別 | ベーカリー |

| バーガー | ||

| アイスクリーム | ||

| 肉料理 | ||

| ピザ | ||

| その他のクイックサービスレストラン料理 |

| チェーン店舗 |

| 独立店舗 |

| レジャー |

| 宿泊 |

| 小売 |

| スタンドアロン |

| 旅行 |

| イートイン |

| テイクアウト |

| デリバリー |

| フードサービスタイプ別 | カフェ・バー | 料理別 | バー・パブ |

| カフェ | |||

| ジュース・スムージー・デザートバー | |||

| スペシャリストコーヒー・ティーショップ | |||

| クラウドキッチン | |||

| フルサービスレストラン | 料理別 | アジア料理 | |

| ヨーロッパ料理 | |||

| ラテンアメリカ料理 | |||

| 中東料理 | |||

| 北米料理 | |||

| その他のフルサービスレストラン料理 | |||

| クイックサービスレストラン | 料理別 | ベーカリー | |

| バーガー | |||

| アイスクリーム | |||

| 肉料理 | |||

| ピザ | |||

| その他のクイックサービスレストラン料理 | |||

| 店舗形態別 | チェーン店舗 | ||

| 独立店舗 | |||

| ロケーション別 | レジャー | ||

| 宿泊 | |||

| 小売 | |||

| スタンドアロン | |||

| 旅行 | |||

| サービスタイプ別 | イートイン | ||

| テイクアウト | |||

| デリバリー | |||

市場の定義

- フルサービスレストラン - 顧客がテーブルに着席し、サーバーに注文し、テーブルで食事を提供されるフードサービス施設。

- クイックサービスレストラン - 顧客に利便性、スピード、低価格の食品を提供するフードサービス施設。顧客は通常セルフサービスで食事をテーブルに自ら運びます。

- カフェ・バー - アルコール飲料の店内消費を許可するバー・パブ、軽食を提供するカフェ、スペシャルティティー・コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービス業態。

- クラウドキッチン - デリバリーまたはテイクアウトのみを目的として食品を調理するために商業キッチンを利用するフードサービスビジネスで、イートイン顧客はいません。

| キーワード | 定義#テイギ# |

|---|---|

| ビンナガ(アルバコアマグロ) | 大西洋、太平洋、インド洋、地中海で知られる6つの独立した系群に生息するマグロの中でも最小の種の一つ。 |

| アンガスビーフ | スコットランド原産の特定の品種の牛から得られる牛肉。「認定アンガスビーフ」の品質マークを取得するにはアメリカアンガス協会の認証が必要です。 |

| アジア料理 | 中国、インド、韓国、日本、ベンガル、東南アジアなどの文化の料理を提供するレストランでのフルサービスのオファリングを含みます。 |

| 平均注文金額 | フードサービス施設で顧客が行ったすべての注文の平均金額。 |

| ベーコン | 豚の背または側面から取った塩漬けまたは燻製の肉。 |

| バー・パブ | 敷地内でのアルコール飲料の消費を許可される飲酒施設。 |

| ブラックアンガス | 角のない黒毛の牛の品種から得られる牛肉。 |

| BRC | 英国小売協会(British Retail Consortium) |

| バーガー | スライスしたパンロールまたはバンロールの中に、調理した牛肉のパティを一つ以上挟んだサンドイッチ。 |

| カフェ | 各種軽食(主にコーヒー)と軽食を提供するフードサービス施設。 |

| カフェ・バー | アルコール飲料の店内消費を許可するバー・パブ、軽食を提供するカフェ、スペシャルティティー・コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービス業態。 |

| カプチーノ | 伝統的にダブルエスプレッソ、スチームミルク、スチームミルクフォームを等量ずつ使って準備するイタリアのコーヒードリンク。 |

| CFIA | カナダ食品検査庁(Canadian Food Inspection Agency) |

| チェーン店舗 | ブランドを共有し、複数のロケーションで運営し、中央管理と標準化されたビジネス慣行を持つフードサービス施設。 |

| チキンテンダー | 鶏の小胸筋から調理した鶏肉。 |

| クラウドキッチン | デリバリーまたはテイクアウトのみを目的として食品を調理するために商業キッチンを利用するフードサービスビジネスで、イートイン顧客はいません。 |

| カクテル | 単一のスピリッツまたは複数のスピリッツの組み合わせにジュース、フレーバーシロップ、トニックウォーター、シュラブ、ビターズなどの他の材料を混ぜたアルコール混合ドリンク。 |

| 枝豆 | 大豆(熟す前または硬くなる前に収穫したもの)をさやごと調理した日本料理。 |

| EFSA | 欧州食品安全機関(European Food Safety Authority) |

| ERS | 米国農務省(USDA)の経済調査局(Economic Research Service) |

| エスプレッソ | ショットで提供される濃縮されたコーヒー。 |

| ヨーロッパ料理 | イタリア、フランス、ドイツ、イギリス、オランダ、デンマークなどの文化の料理を提供するレストランでのフルサービスのオファリングを含みます。 |

| FDA | 食品医薬品局(Food and Drug Administration) |

| フィレミニョン | テンダーロインの細い方の端から取った肉のカット。 |

| フランクステーキ | 牛の後方四半部の前方に位置するフランク部分から取った牛肉のステーキカット。 |

| フードサービス | 自宅以外で食事を準備する企業、機関、会社を含む食品業界の一部を指します。レストラン、学校・病院のカフェテリア、ケータリング業務、その他多くの形態が含まれます。 |

| フランクフルト | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に調味された燻製ソーセージの一種。 |

| FSANZ | オーストラリア・ニュージーランド食品基準(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査局(Food Safety and Inspection Service) |

| FSSAI | インド食品安全基準局(Food Safety and Standards Authority of India) |

| フルサービスレストラン | 顧客がテーブルに着席し、サーバーに注文し、テーブルで食事を提供されるフードサービス施設。 |

| ゴーストキッチン | クラウドキッチンを指します。 |

| GLA | 延床賃貸可能面積(Gross Leasable Area) |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリー。 |

| 穀物肥育牛肉 | 大豆、トウモロコシ、その他の添加物を補足した飼料で育てられた牛から得られる牛肉。穀物肥育牛には抗生物質や成長ホルモンが投与されることもあります。 |

| 牧草肥育牛肉 | 牧草のみを飼料として育てられた牛から得られる牛肉。 |

| ハム | 豚の脚から取った豚肉を指します。 |

| ホレカ(HoReCa) | ホテル、レストラン、カフェ(Hotels, Restaurants and Cafes) |

| 独立店舗 | 単一の店舗で運営するか、または3店舗以下の小規模チェーンとして組織されたフードサービス施設。 |

| ジュース | 果物や野菜に含まれる天然液体を搾取または圧搾して作った飲み物。 |

| ラテンアメリカ料理 | メキシコ、ブラジル、アルゼンチン、コロンビアなどの文化の料理を提供するレストランでのフルサービスのオファリングを含みます。 |

| カフェラテ | エスプレッソ1〜2ショット、スチームミルク、薄いフロスミルクの層で構成されるミルクベースのコーヒー。 |

| レジャー | スポーツアリーナ、動物園、映画館、博物館などのレクリエーション施設の一部として提供されるフードサービス。 |

| 宿泊 | ホテル、モーテル、ゲストハウス、ホリデーホームなどでのフードサービスのオファリング。 |

| マキアート | 少量のミルク(通常はフォームミルク)を加えたエスプレッソコーヒードリンク。 |

| 肉料理 | フライドチキン、ステーキ、リブなど、肉が主要食材である料理のカテゴリー。 |

| 中東料理 | アラビア、レバノン、イラン、イスラエルなどの文化の料理を提供するレストランでのフルサービスのオファリングを含みます。 |

| モクテル | ノンアルコールの混合ドリンク。 |

| モルタデッラ | 少なくとも15%の小さな豚脂肪の角切りを取り込んだ、細かく刻んだまたは挽いた加熱硬化豚肉で作られた大きなイタリアのソーセージまたはランチョンミート。 |

| 北米料理 | アメリカ、カナダ、カリブ海などの文化の料理を提供するレストランでのフルサービスのオファリングを含みます。 |

| パストラミ | 高度に調味された燻製牛肉で、通常薄切りで提供されます。 |

| PDO | 原産地名称保護(Protected Designation of Origin):所在地に関連する特別な特性を持つ特定の食品を生産することが公式規則によって認定された地理的地域または特定地域の名称。 |

| ペパロニ | 硬化した肉から作られたアメリカ式のスパイシーなサラミの一種。 |

| ピザ | 通常は平らにしたパン生地にトマトやチーズを含むセイボリーな混合物を広げ、しばしば他のトッピングを乗せて焼いた料理。 |

| 原初カット(プライマルカット) | と体の主要な部位を指します。 |

| クイックサービスレストラン | 顧客に利便性、スピード、低価格の食品を提供するフードサービス施設。顧客は通常セルフサービスで食事をテーブルに自ら運びます。 |

| 小売 | モール、ショッピングコンプレックス、または他のビジネスも運営している商業用不動産ビル内のフードサービス店舗。 |

| サラミ | 発酵・乾燥させた肉から成る硬化ソーセージ。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合で構成された脂肪の一種。一般的に健康に悪いと考えられています。 |

| ソーセージ | 細かく刻んで調味した肉で作られた食肉製品で、新鮮、燻製、または漬けたものがあり、通常ケーシングに詰められます。 |

| ホタテ | 二枚貝の軟体動物で、二枚の肋骨状の殻を持つ食用の貝。 |

| セイタン | 小麦グルテンから作られた植物性肉代替品。 |

| セルフサービスキオスク | 顧客がキオスクで自分で注文して支払いを行うセルフオーダーPOS(販売時点情報管理)システムで、完全なコンタクトレスおよびフリクションレスサービスを可能にします。 |

| スムージー | すべての材料を容器に入れてパルプを取り除かずに一緒に処理して作る飲み物。 |

| スペシャルティコーヒー・ティーショップ | 各種のお茶またはコーヒーのみを提供するフードサービス施設。 |

| スタンドアロン | 他のビジネスと接続されていない独立したインフラ設備を持つレストラン。 |

| 寿司 | 通常、砂糖と塩を加えた酢飯に、魚介類(しばしば生のもの)や野菜などの様々な食材を組み合わせた日本料理。 |

| 旅行 | 飛行機食、長距離列車での食事、クルーズ船上でのフードサービスなどのフードサービスのオファリング。 |

| バーチャルキッチン | クラウドキッチンを指します。 |

| 和牛 | 高度に霜降りの肉として珍重される黒または赤の日本の牛の4品種のいずれかから得られる牛肉。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測手法を構築するために、ステップ1で特定した変数と要因を入手可能な過去の市場数値に照らして検証します。反復プロセスを通じて市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模の推計は名目値で行います。平均注文金額にはインフレが考慮されており、各国の予測インフレ率に従って予測されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、様々なレベルおよび機能横断的に選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティングアサインメント、データベース&サブスクリプションプラットフォーム