オランダ折りたたみカートン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

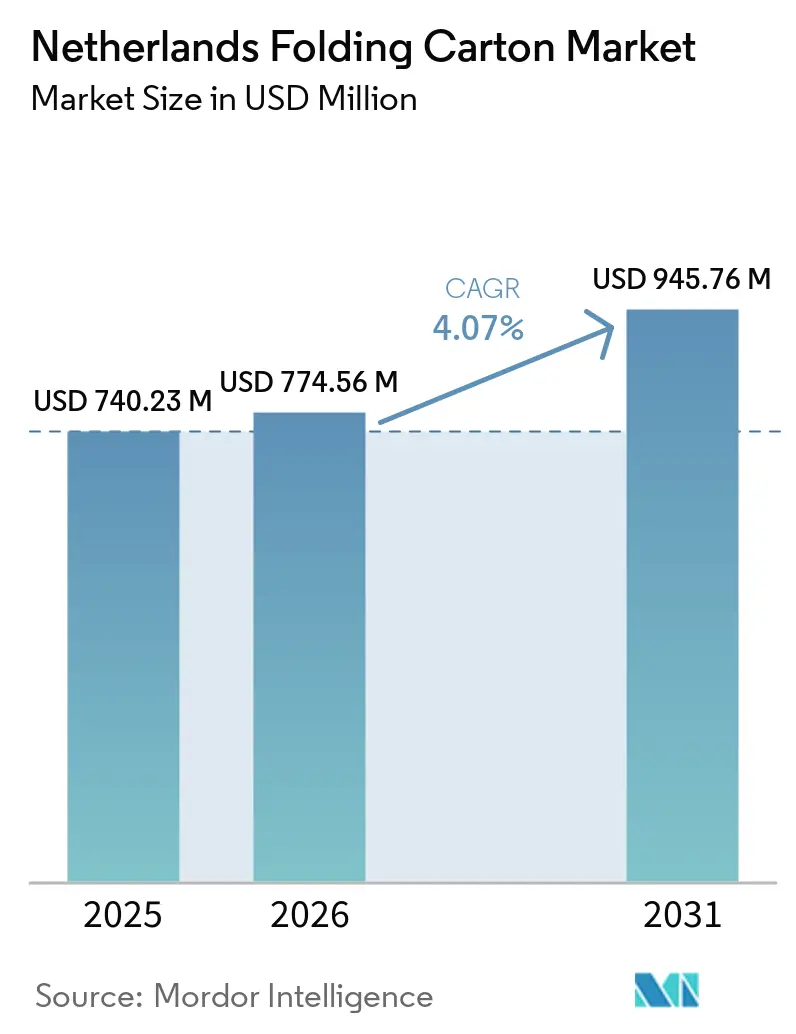

| 基準年の市場規模 (2025) | 740.23 百万米ドル |

| 市場規模 (2026) | 774.56 百万米ドル |

| 市場規模 (2031) | 945.76 百万米ドル |

| 成長率 (2026 - 2031) | 4.07% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオランダ折りたたみカートン市場分析

オランダ折りたたみカートン市場規模は、2025年の7億4,023万USDおよび2026年の7億7,456万USDから、2031年までに9億4,576万USDへと拡大する見込みであり、2026年から2031年にかけてCAGR 4.07%を記録すると予測されます。Eコマースの持続的な成長、2026年8月に施行される欧州連合(EU)の包装規制の強化、および整備されたリサイクルインフラが数量増加を支える一方、回収紙の価格変動と労働力不足がコンバーターの収益性を圧迫しています。同国のオンライン消費者支出は2024年に360億ユーロ(396億USD)に達し、小売総売上高の20%を占め、保護性と適切なサイズを備えたカートンへの需要を喚起しています。欧州連合の包装・包装廃棄物規制(PPWR)は、2026年からEコマース出荷における空きスペースを50%以下に制限することを義務付けており、コンバーターはモジュール設計と迅速なプロトタイピングへの対応を迫られています。オランダは全包装材の77%をリサイクルしており素材供給は良好ですが、2025年4月に古段ボール(OCC)がトン当たり70ユーロ(77USD)急騰したことは、板紙ユーザーが直面するコスト変動リスクを示しています。Smurfit WestRockなどの多国籍企業はオランダ国内の製紙工場からコンバーターまでの一貫した生産体制を活用し、専門的な独立系企業は高グラフィック・短納期のニッチ市場を追求しています。

主要レポートのポイント

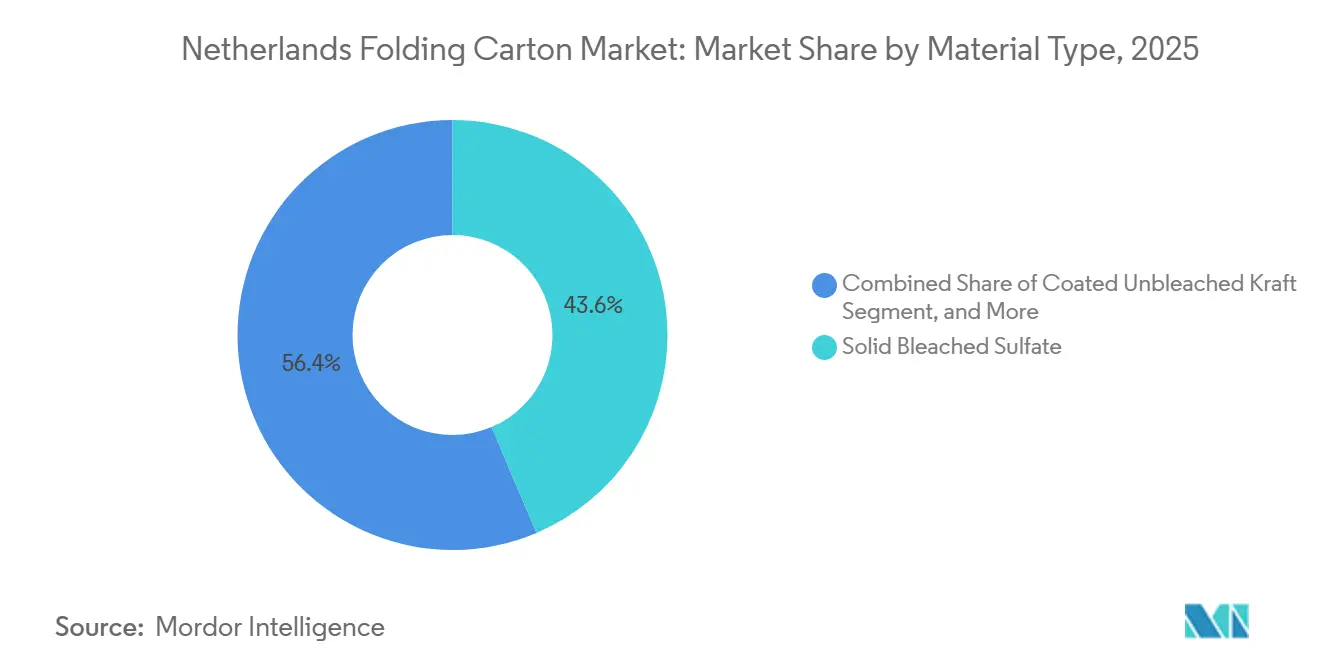

- 素材タイプ別では、ソリッドブリーチドサルフェートが2025年のオランダ折りたたみカートン市場シェアの43.61%を占めました。

- 印刷技術別では、デジタル印刷のオランダ折りたたみカートン市場規模は2031年までにCAGR 5.56%で成長する見込みです。

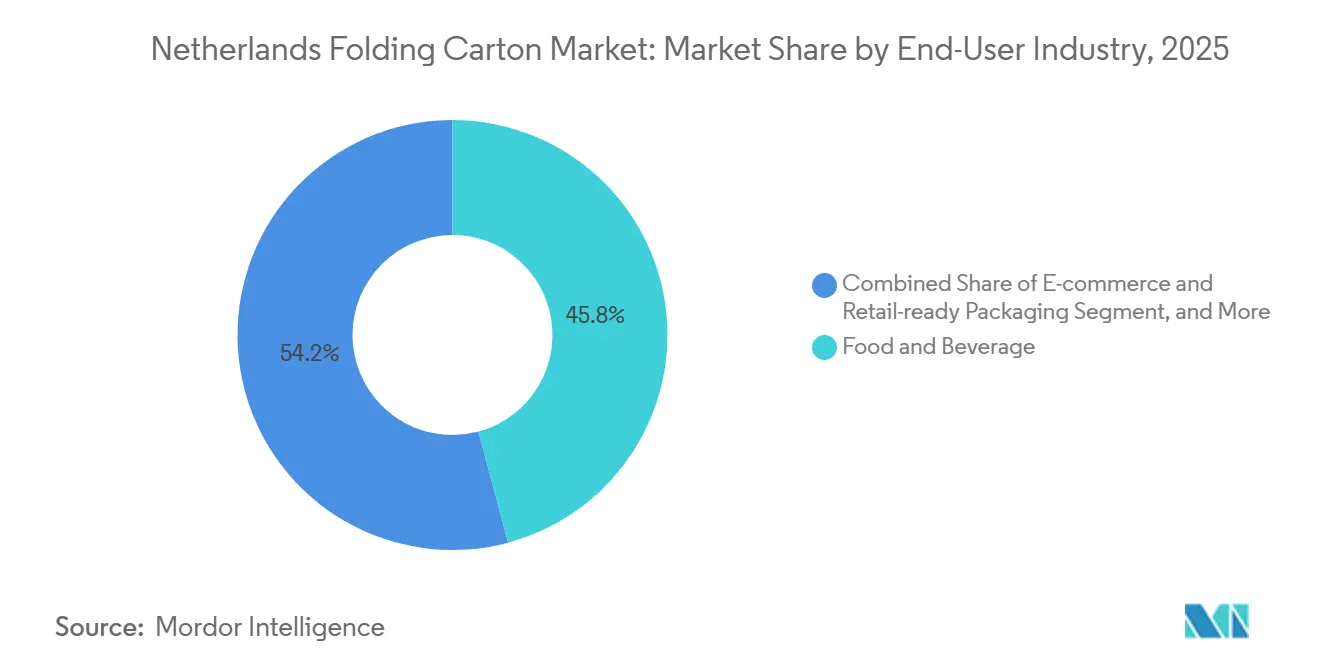

- エンドユーザー産業別では、食品・飲料産業が2025年のオランダ折りたたみカートン市場シェアの45.83%を占めました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オランダ折りたたみカートン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマース普及の拡大が保護性折りたたみカートンへの需要を促進 | +1.2% | 国内、ランドスタット回廊 | 短期(2年以内) |

| 持続可能性規制がリサイクル可能な板紙へのシフトを加速 | +0.9% | 国内、EU全域のPPWR整合 | 中期(2〜4年) |

| 食品・飲料包装のプレミアム化が高品質印刷カートンを促進 | +0.6% | 国内、ドイツ・ベルギー・フランスへの輸出 | 中期(2〜4年) |

| オランダのスーパーマーケットにおけるリテールレディパッケージングの採用 | +0.5% | 国内、主要食料品チェーン主導 | 短期(2年以内) |

| 医薬品コールドチェーン物流の拡大が堅牢なカートンを必要とする | +0.4% | ライフサイエンスクラスター | 長期(4年以上) |

| カスタム短納期デジタル印刷が中小企業のブランディングを可能にする | +0.3% | 国内中小企業基盤 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

Eコマース普及の拡大が保護性折りたたみカートンへの需要を促進

オランダの12地域は、2024年に16〜74歳の人口の少なくとも80%がオンラインショッピングを利用した欧州連合の23地域の中に含まれていました。オンライン小売はすでに国内消費者支出の20%を占め、年率7%で成長しており、このトレンドはAmazonによる14億ユーロ(15億4,000万USD)の3年間の物流投資によってさらに強化されています。オランダの中小企業は2024年にオンラインプラットフォームを通じて8億9,400万ユーロ(9億8,300万USD)を輸出し、耐圧縮性カートンを必要とする小包輸送量が増加しています。2026年からのPPWRによる空きスペース50%ルールにより、コンバーターは適切なサイズのパッケージを迅速に設計することが義務付けられ、モジュール型の生産体制とCAD駆動のプロトタイピングが重要な差別化要因となっています。Thuiswinkelの調査によると、オランダの消費者はプラスチック製メーラーよりも繊維製メーラーを好むようになっており、カートンボードに対する持続可能性の観点からの支持が高まっています。

持続可能性規制がリサイクル可能な板紙へのシフトを加速

PPWRは2025年2月に発効し、2026年8月からは欧州連合域内で販売されるすべての包装材がリサイクル設計基準を満たすことが求められます。[1]MAAK Advocaten、「EU包装・包装廃棄物規制」、maakadvocaten.nl 紙・段ボールのリサイクル目標は2030年までに85%に引き上げられ、複合素材または非リサイクル可能な包装に対する拡大生産者責任(EPR)手数料は大幅に増加します。オランダの包装管理令はすでにプラスチックに対してキログラム当たり1.05ユーロ(1.16USD)と紙よりも著しく高いEPR料金を課しており、コスト構造を単一素材カートンへと傾けています。CE Delftが2025年5月にオランダ政府向けに発表した調査では、より強力なエコモジュレーションと飲料カートンに対するデポジット型インセンティブが提言されており、追加的な規制上の追い風が予想されます。小売業者のAlbert Heijnは現在、自社ブランドのサプライヤーに対してTraceOneポータルを通じた包装データと改善計画の提出を義務付けており、事実上リサイクル可能性を取引条件としています。

食品・飲料包装のプレミアム化が高品質印刷カートンを促進

クラフトビール醸造業者、スペシャルティコーヒーロースター、職人チョコレート職人は、汎用スリーブをリソグラフィックグラフィック、エンボス加工、触感ニスを組み合わせたカートンに置き換え、より高い価格設定を正当化しています。Smurfit WestRock Van Mierloは、La Trappeビール向けに完全リサイクル可能なEフルートカートンを設計し、木製クレートの代替としながらも、ゴールドホイルと内側のウッドグレインモチーフを使用して棚での訴求力を維持しています。Van GenechtenのPure Packagingは、折りたたみボックスボードに直接防油バリアを組み込み、内側のアルミラップを不要にし、1,000パック当たり5ユーロ(5.5USD)のコスト削減を実現しています。ラボバンクのデータによると、ブランド食料品の売上はプライベートブランドに対するリードを拡大しており、プレミアム品質を示す高精細印刷と独自の構造への需要が高まっています。

オランダのスーパーマーケットにおけるリテールレディパッケージングの採用

Albert HeijnやJumboなどのスーパーマーケットグループは、サプライヤーに対して陳列ユニットとしても機能するシェルフレディカートンの採用を推進しており、店内作業の削減と補充の迅速化を図っています。Albert Heijnの包装削減推進により、主にカートンの寸法最適化とプラスチッククリップから紙代替品への切り替えを通じて、2025年までに1,300万kgの素材が削減されました。労働力不足(オランダの製造業経営者の79%が熟練した棚補充担当者の採用難を挙げている)も、シェルフレディ形式が取り扱い時間を削減するため、その採用を後押ししています。ハーグでの再利用・詰め替えパイロットは使い捨てパッケージへの長期的な代替リスクを示していますが、消費者の採用は依然として限定的であり、近期における堅牢なリテールレディカートンへの需要は堅調です。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 回収紙価格の変動がコンバーターの利益率を圧迫 | -0.7% | 国内、世界の廃紙フローと連動 | 短期(2年以内) |

| 乾燥食品用途における軟質プラスチックパウチとの競合 | -0.5% | スナック食品および菓子類 | 中期(2〜4年) |

| 国内板紙生産能力の限界 | -0.3% | ドイツ・フィンランド・スウェーデンへの輸入依存 | 長期(4年以上) |

| 熟練プレスオペレーターの労働力不足 | -0.2% | レガシープレスを持つ中小企業 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

回収紙価格の変動がコンバーターの利益率を圧迫

欧州の古段ボール(OCC)価格は2025年4月に数週間でトン当たり70ユーロ(77USD)急騰し、納入価格はトン当たり150ユーロ(165USD)に上昇しました。オランダの回収紙輸出は2024年に9%減少しました。これは高エネルギーコストによる製紙工場の操業停止が原因で、国内供給が逼迫し価格変動が増幅されました。欧州連合の新規則により非OECD諸国への廃紙輸送が制限されており、長期的には供給安定化につながる可能性がありますが、国内選別施設への新たな設備投資が必要です。通貨と運賃の変動も複雑さを増しています。ユーロ高がドル建て市場への輸出を圧迫する一方、東南アジア向けコンテナ運賃は500USDから300USDに低下し、裁定取引の構造が変化しています。

乾燥食品用途における軟質プラスチックパウチとの競合

スタンドアップパウチは軽量性と再封可能性を提供し、1食当たりの輸送排出量削減を目指すスナックおよび菓子ブランドを引き付けています。Ceresanaは欧州の軟質包装需要が2031年までに1,905万トンに達すると予測しており、フィルムが硬質カートンボードからシェアを奪っています。PPWRのリサイクル可能性グレードにより、多層プラスチックがグレードCに格下げされる可能性がありますが、単層ポリエチレンおよび単層ポリプロピレン構造のコンバーターは適合維持に向けて急いでいます。HP IndigoによるePacとの5,000万USDのプレス契約(欧州と北米に200K型デジタルユニット10台を設置)は、軟質パウチの短納期・高グラフィックの強みを増幅させ、デジタル印刷折りたたみカートンとの競争を激化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:クラフトグレードの魅力が高まる

ソリッドブリーチドサルフェートは2025年のオランダ折りたたみカートン市場シェアの43.61%を維持しており、これはそのプレミアムな印刷面と、医薬品および高級菓子のコードを満たす食品接触基準への適合性を反映しています。コーテッドアンブリーチドクラフトは2031年までにCAGR 5.25%を記録すると予測されており、その自然なブラウン色がリソグラフィック品質を犠牲にすることなく持続可能性を示しています。オランダの折りたたみカートン市場は、Graphic PackagingのOmniKoteの恩恵を受けており、これはコーティングを重ねることで清潔な印刷可能面を実現しながら、生産においてバイオマスエネルギーを最大65%使用しています。[2]Graphic Packaging International、「OmniKoteコーテッドアンブリーチドペーパーボード」、graphicpkg.com Smurfit WestRockのKraftPakはASTM D6400に基づくコンポスタブル認証を取得しており、飲料キャリアやフードサービスへの用途を拡大し、クラフトの汎用性を示しています。

ホワイトラインチップボードと折りたたみボックスボードは、乾燥食料品や家庭用品のコスト重視の層を占めていますが、コンバーターが坪量を削減するにつれて、軽量ソリッドブリーチドサルフェートがこれらのグレードを侵食し始めています。冷凍食品や油脂性食品向けのリサイクル原料ボードは依然としてニッチな役割を担っていますが、より高いリサイクル原料比率を奨励するPPWR規則によりそのシェアが拡大する可能性があります。国内での203万トンの紙リサイクル原料プールの活用が増加すれば、高い消費後繊維を含む素材のオランダ折りたたみカートン市場シェアが拡大する可能性があります。

印刷技術別:デジタル化がニッチから標準へ

リソグラフィックプロセスは2025年に収益シェアの39.57%を占め、中〜長納期における一貫したカラーとインライン仕上げが評価されています。しかし、ブランドの多様化、SKUの合理化、およびローカライゼーションにより版式リソグラフィの経済的な適用範囲が縮小するため、デジタル出力は2031年までにCAGR 5.56%で成長すると予測されています。KartonplusはXeikonのロール給紙プレスを1,000ユニット単位で運用しており、迅速な段取り替えとバージョン対応グラフィックを求める中小企業を支援しています。

オランダ折りたたみカートン市場では、新型HP Indigo 200KプレスにおけるAI対応欠陥検出により廃棄物と段取り時間が削減され、デジタルジョブ出力の実質的な改善が見られます。フレキソグラフィーは、超精細なディテールよりも高速ラインが優先される場面、特にポストプリント段ボールにおいて一定の地位を保っています。グラビアは、シリンダー償却が正当化されるタバコや菓子の大量・標準デザインに限定されています。ハイブリッドフレキソ・デジタルラインが中規模コンバーターに登場しており、段取り替え時間を約45分から20分に短縮し、基材廃棄物を約8%削減しています。

エンドユーザー産業別:オンラインチャネルが成長をリード

食品・飲料用途は2025年のオランダ折りたたみカートン市場の45.83%を占め、シリアル、乳製品、菓子、飲料マルチパックにわたっています。個別包装、改ざん防止、プレミアム仕上げにより、折りたたみカートンは冷凍、チルド、常温の棚において中心的な役割を維持しています。しかし、EコマースおよびリテールレディパッケージングはAmazonのオランダネットワーク拡大とPPWRによる厳格な空隙制限の施行により、2031年までにCAGR 5.84%で最も速く成長する見込みです。これは適切なサイズのカートン形状を優遇するものです。

医薬品コールドチェーンの拡大は、EU医薬品偽造防止指令(FMD)コードに準拠したValuepackのオランダ施設によって対応されるシリアライゼーション、アグリゲーション、温度インジケーターカートンへの需要を促進しています。パーソナルケアブランドはソフトタッチ・ホイルアクセントカートンを活用して有効性と高級感を伝える一方、電子機器とタバコは小型化と公衆衛生政策の影響で構造的に横ばいの数量を示しています。

地理的分析

オランダは紙・板紙生産量の約70%を隣国のドイツ、ベルギー、フランスに輸出しており、西欧の物流ハブとしての役割を反映しています。国内の折りたたみボックスボード生産能力は年間14万トンと限られているため、コンバーターはフィンランド、スウェーデン、ドイツからバージン材およびコーテッドグレードを輸入しており、運賃と通貨変動のリスクにさらされています。Metsä Boardによる2026年1月のウィンスホーテン・シーティング・アンド・ディストリビューション・ハブの買収により、フィンランドの繊維ボードがオランダの顧客にジャストインタイムでアクセスしやすくなり、リードタイムと在庫リスクが削減されました。[3]EUWID Paper、「Metsä Boardがウィンスホーテン買収を完了」、euwid-paper.com

Smurfit WestRockなどの一貫型サプライヤーは、ParencoおよびRoermondの国内製紙工場を活用してリサイクル原料とバージン原料のバランスを取り、輸入ルートが逼迫した際にも安定供給を確保しています。回収紙輸出は2024年に9%減少し、国内での利用可能量は増加しましたが、アジア需要が弱まった際の価格循環性も増幅されました。ロッテルダムから東南アジアへのコンテナ運賃は2025年末に300USDまで低下し、船舶不均衡を背景に反発する前に一時的に輸出競争力が改善しました。

欧州連合全域での統一されたPPWR規則により国別の適用除外が廃止され、規制上の競争条件が平準化される一方、オランダのコンバーターは2026年までに最高共通基準を満たすことが求められます。シェンゲン圏全域でのボーダーフリーEコマースにより、グレードAのリサイクル可能性への適合が事実上の地域全体での営業許可となり、オランダの折りたたみカートンの設計とラベリングへの期待が高まっています。

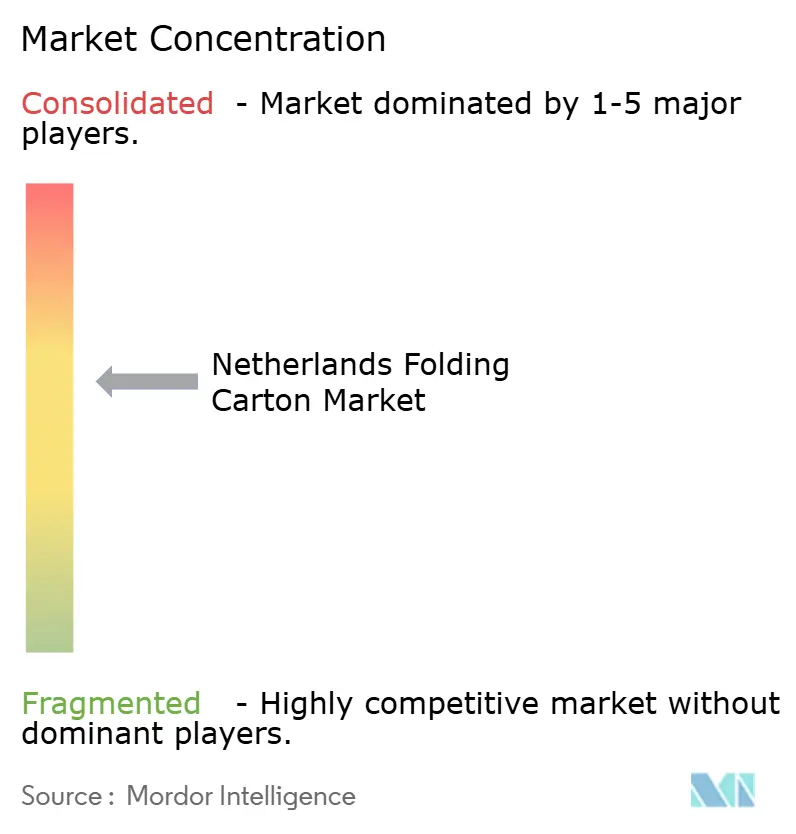

競争環境

オランダ折りたたみカートン市場は中程度に分散しており、上位5社が合計収益の45%を占めています。Smurfit WestRockは、回収繊維の収集からカートンコンバーティングまでの垂直統合資産を持ち、La TrappeのEフルートビールカートンなどのプレミアムプロジェクトにおける迅速なデザインから店頭までのサイクルを可能にしています。Grenadier Packagingによる2025年12月のMM Packaging Leeuwarden工場の買収は、プライベートエクイティに支援された新たな統合者の参入を示しており、大陸顧客へのスプリングボードとしてのオランダの生産能力の魅力を浮き彫りにしています。[4]Simon Matthis、「Grenadier PackagingがMM Packaging Leeuwardenを買収」、pulpapernews.com

KartonplusやUniqueCartonなどのデジタルファースト独立系企業は、48時間ターンアラウンドと版代不要で中小企業市場を獲得しており、中規模コンバーターは段取り替えを削減しリソグラフィック品質を維持するためにハイブリッドラインに投資しています。労働力制約が自動化を促進しており、AIベースのビジョンシステムがリアルタイムで印刷欠陥を検出し、ERPシステムの統合により印刷前工程の労働力が20%削減され、製造業者の79%が挙げるオペレーター不足を緩和しています。

戦略的な重点分野は、パウチ機能を再現する単一素材バリアコーティング、医薬品コールドチェーン向けカートンボードソリューション、および店内取り扱いを最小化するシェルフレディデザインに集中しています。高精細印刷とともにグレードAのリサイクル可能性を保証できるサプライヤーは、2030年に非リサイクル可能ラミネートへのPPWRペナルティが開始された際に価格プレミアムを獲得できる立場にあります。

オランダ折りたたみカートン産業リーダー

Van Genechten Packaging NV

Clondalkin Group Holdings BV

hubergroup Deutschland GmbH

Klingele Paper & Packaging SE & Co. KG

Smurfit WestRock plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Sonoco S.a.r.l.は、エネルギーおよび化学品インフレの継続を理由に、欧州・中東・アフリカ(EMEA)地域の非コーテッドリサイクル板紙価格をトン当たり80ユーロ(88USD)、チューブおよびコア価格を8%引き上げました。

- 2026年3月:Metsä Boardの株主は、市場の変動に対応する資金調達の柔軟性を確保するため、最大3,500万株のBシリーズ株式の発行と100万株の自社株買いを承認しました。

- 2026年2月:HP IndigoとePac Flexible Packagingは、HP Indigo 200Kプレス10台を対象とした5,000万USD・3年間の契約を締結し、欧州のデジタル軟質包装能力を強化しました。

- 2026年1月:Metsä Boardはウィンスホーテン・シーティング・アンド・ディストリビューション・ハブの買収を完了し、オランダの川下ネットワークを強化しました。

オランダ折りたたみカートン市場レポートの調査範囲

オランダ折りたたみカートン市場レポートは、バージンおよびリサイクル板紙を含む繊維ベースの包装ソリューションを分析しています。本調査はオランダ国内の市場環境に焦点を当てながら、使い捨てプラスチック指令などのEU全域の持続可能性義務、およびオランダの手数料モジュレーション・プラスチック2.0などの国内規制の変化の影響を考慮しています。

オランダ折りたたみカートン市場レポートは、素材タイプ(ソリッドブリーチドサルフェート、折りたたみボックスボード、コーテッドアンブリーチドクラフト、ホワイトラインチップボード、その他の素材タイプ)、印刷技術(リソグラフィック印刷、フレキソグラフィック印刷、デジタル印刷、グラビア印刷、その他の印刷技術)、エンドユーザー産業(食品・飲料、医療・医薬品、パーソナルケアおよび化粧品、電気・電子、家庭用・工業用品、タバコ、Eコマースおよびリテールレディパッケージング、その他のエンドユーザー産業)によってセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| ソリッドブリーチドサルフェート |

| 折りたたみボックスボード |

| コーテッドアンブリーチドクラフト |

| ホワイトラインチップボード |

| その他の素材タイプ |

| リソグラフィック印刷 |

| フレキソグラフィック印刷 |

| デジタル印刷 |

| グラビア印刷 |

| その他の印刷技術 |

| 食品・飲料 |

| 医療・医薬品 |

| パーソナルケアおよび化粧品 |

| 電気・電子 |

| 家庭用・工業用品 |

| タバコ |

| Eコマースおよびリテールレディパッケージング |

| その他のエンドユーザー産業 |

| 素材タイプ別 | ソリッドブリーチドサルフェート |

| 折りたたみボックスボード | |

| コーテッドアンブリーチドクラフト | |

| ホワイトラインチップボード | |

| その他の素材タイプ | |

| 印刷技術別 | リソグラフィック印刷 |

| フレキソグラフィック印刷 | |

| デジタル印刷 | |

| グラビア印刷 | |

| その他の印刷技術 | |

| エンドユーザー産業別 | 食品・飲料 |

| 医療・医薬品 | |

| パーソナルケアおよび化粧品 | |

| 電気・電子 | |

| 家庭用・工業用品 | |

| タバコ | |

| Eコマースおよびリテールレディパッケージング | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

オランダ折りたたみカートン市場の現在の規模はどのくらいですか?

オランダ折りたたみカートン市場規模は2026年に7億7,456万USDに達し、2031年までに9億4,576万USDに拡大する見込みです。

オランダの折りたたみカートンで最大のシェアを持つ素材はどれですか?

ソリッドブリーチドサルフェートが2025年に43.61%のシェアでトップを占め、その白色度と食品接触適合性が評価されています。

オランダのコンバーターの間でデジタルプレスが普及している理由は何ですか?

ブランドの多様化と頻繁なデザイン変更により、版不要のデジタルプレスは1,000ユニット程度の少量生産でも経済的であり、2031年までのデジタル印刷のCAGR 5.56%という予測を牽引しています。

EU包装・包装廃棄物規制(PPWR)はオランダのコンバーターにどのような影響を与えますか?

2026年8月から、すべての包装材はリサイクル設計規則を満たし、より厳格なラベリングに準拠することが求められ、サプライヤーは単一素材・グレードAリサイクル可能なカートン設計へと移行を迫られます。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

EコマースおよびリテールレディパッケージングはAmazonによる15億4,000万USDのオランダ物流整備を背景に、2031年までにCAGR 5.84%で成長する見込みです。

このセクターにおける主なコスト上昇圧力は何ですか?

2025年初頭にトン当たり70ユーロ(77USD)急騰した回収紙価格の変動が、リサイクル繊維に依存するコンバーターにとって最大の利益率圧迫要因となっています。

最終更新日: