マレーシアレンタカー市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

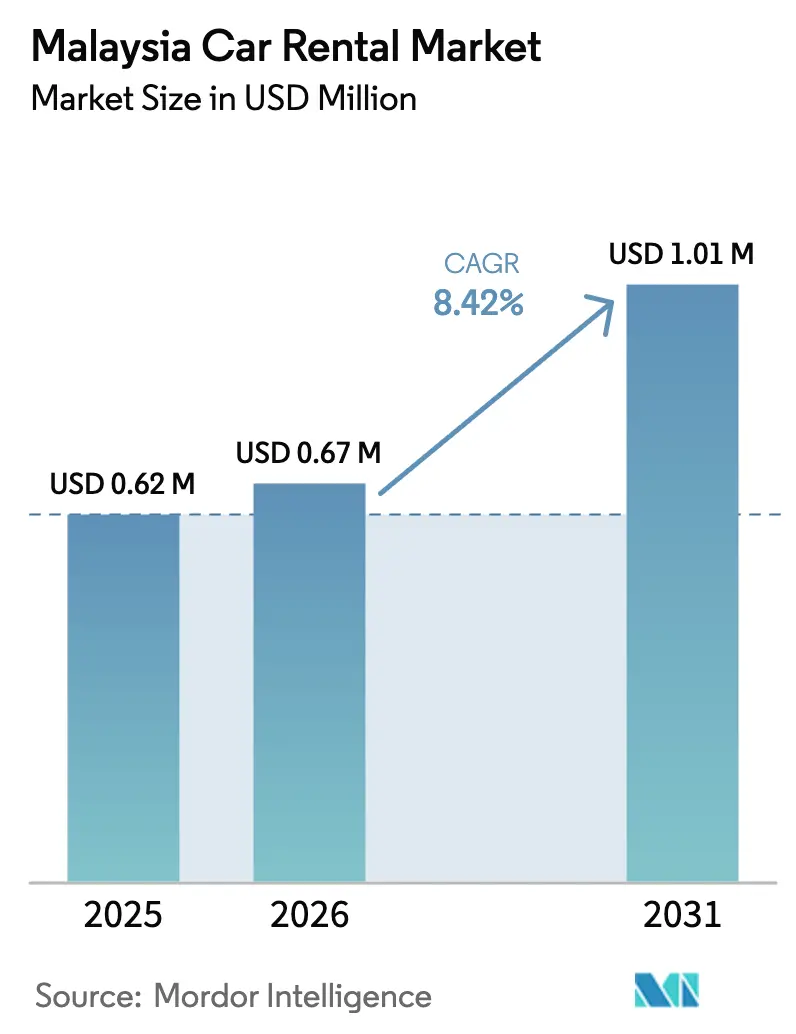

| 基準年の市場規模 (2025) | 0.62 百万米ドル |

| 市場規模 (2026) | 0.67 百万米ドル |

| 市場規模 (2031) | 1.01 百万米ドル |

| 成長率 (2026 - 2031) | 8.42% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマレーシアレンタカー市場分析

マレーシアのレンタカー市場規模は、2025年の6億2,000万米ドルから2026年には6億7,000万米ドルへと成長し、2026年〜2031年のCAGR8.42%で2031年までに10億1,000万米ドルに達すると予測されています。この拡大は、パンデミック後の国際観光の回復、堅調な国内需要、および地域の物流・サービスハブとしての同国のポジショニングと軌を一にしています。2024年の訪問者数は3,800万人に達し、政府の従来の目標を大幅に上回り、柔軟なモビリティソリューションに対する持続的な需要を後押ししています。事業者は電気自動車に対する政策支援、デジタル自動車税コンプライアンスの向上、および空港・高速道路全域におけるインフラ整備の恩恵も享受しています。グローバルブランド、地場の既存事業者、デジタルネイティブプラットフォームがフリート能力の強化、顧客体験の向上、および燃料コストの変動リスクのヘッジに向けて競い合う中、競争の力学は依然として激しい状況にあります。

主要レポートのポイント

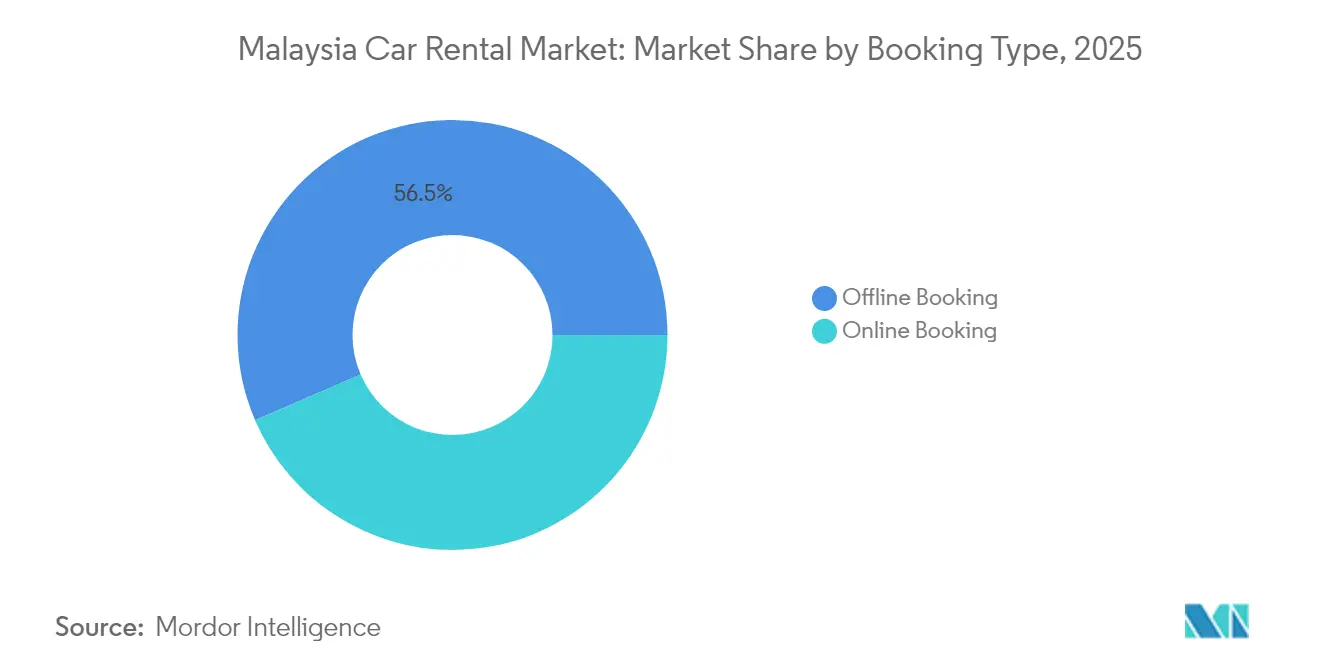

- 予約タイプ別では、2025年のマレーシアレンタカー市場シェアにおいてオフラインチャネルが56.48%をリードし、一方でオンラインセグメントは2031年まで11.68%のCAGRを記録する見込みです。

- レンタル期間別では、短期レンタルが2025年のマレーシアレンタカー市場シェアの69.62%を占め、長期リースは2031年まで9.31%のCAGRを達成する見通しです。

- 車両タイプ別では、2025年のマレーシアレンタカー市場シェアにおいてエコノミー/ハッチバックが42.75%を占め、SUVは11.12%のCAGRで成長すると予測されています。

- レンタルチャネル別では、2025年のマレーシアレンタカー市場シェアにおいて空港外拠点が63.52%を占め、空港内拠点は9.98%のCAGRで拡大する見込みです。

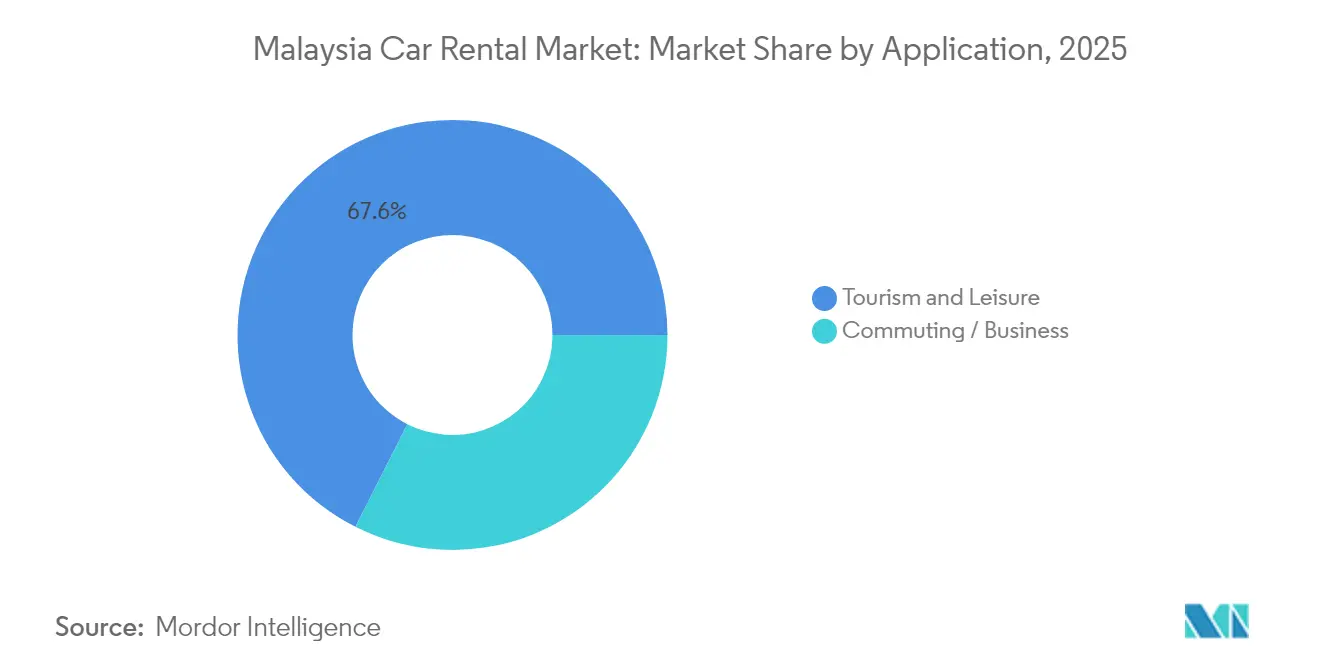

- 用途別では、観光・レジャーが2025年のマレーシアレンタカー市場シェアの67.55%を占め、ビジネス/通勤需要は10.78%のCAGRで拡大しています。

- 顧客タイプ別では、個人ユーザーが2025年のマレーシアレンタカー市場シェアの72.41%を占め、法人/フリート顧客は10.34%のCAGRに向かっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

マレーシアレンタカー市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 訪日・国内観光の増加 | +2.1% | クアラルンプール、ペナン、ランカウイ | 中期(2〜4年) |

| SUV選好によるフリートミックスの高付加価値化 | +1.8% | 全国の都市部および観光地 | 中期(2〜4年) |

| オンライン予約プラットフォームへの移行 | +1.3% | 主要都市部 | 短期(2年以内) |

| 法人ギグモビリティ需要 | +1.1% | クアラルンプールおよびスランゴール | 短期(2年以内) |

| EV促進策による電動フリートの普及 | +0.9% | クランバレー、ペナン、ジョホールバル | 長期(4年以上) |

| デジタルノマドに向けたサブスクリプションプラン | +0.7% | クアラルンプール、サイバージャヤ、ペナン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

訪日・国内観光の回復による需要増加

マレーシアは2024年に3,800万人の訪問者を受け入れ、従来の目標を31%上回り、抑制された旅行需要が明確に示されました[1]「観光客到着数・観光収入2024年」、Tourism Malaysia、tourism.gov.my。政府の「ビジット・マレーシア2026」キャンペーンは現在3,560万人の訪問者を目標とし、モビリティサービス向けの堅固なパイプラインを支えています。Malaysia Airports Holdings Berhad(マレーシア空港ホールディングスベルハッド)の資産全体における旅客スループットは2023年に2019年比77.8%に達し、上海およびプノンペンからの新規路線が国際的な接続性を回復しています。こうしたトレンドは、旅行者が公共交通機関の利便性が低い地方都市へ滞在を延ばす中で、マレーシアのレンタカー市場を強化しています。すでにレンタル取引の大半を占める空港外拠点は、旅行者がターミナル外でコスト効率の高い選択肢を求める中で、さらなる取扱量を取り込む立場にあります。

SUV選好による高収益フリートミックスの強化

マレーシアにおける新車販売に占めるSUVのシェアは総販売台数の約3分の1に上り、より高いシート位置や多目的な積載スペースに対する消費者の需要を反映しています。レンタル会社はSUVから40〜60%高い日次レートを得られる一方、高い稼働率を維持できるため恩恵を受けています。プロトンおよびペロドゥアは2025年にRM50,000〜RM90,000(米ドル10,700〜19,300)の電動クロスオーバーを含む複数の低価格SUVを計画しており、事業者はSUVの特性を損なうことなくより環境に優しい選択肢を提供できます。優れた利益率によって、このボディスタイルは2030年まで成長を続けると見込まれます。

オンラインファーストの予約プラットフォームへの加速的なシフト

スマートフォンの急速な普及と全国的な4Gカバレッジにより、SOCARやTREVOのようなデジタルネイティブブランドの急速な拡大が可能となりましたが、従来の代理店は依然として予約の大半を確保しています。オフラインチャネルは、実店舗型の事業者が既存顧客を自社アプリやセルフサービスキオスクへと移行させている実態を示しています。SOCARの1,000拠点ネットワークはリアルタイムのデータストリーミングを活用してフリート配分と価格設定を最適化し、デジタルコンバージェンスの運用上のメリットを実証しています。マレーシアがデジタル運転免許証および電子自動車税タグを発行するにつれて、本人確認とチェックアウト時間が短縮され、テクノロジーに精通した事業者と遅れを取る事業者との差が広がっています。

法人ギグモビリティ需要(ライドヘイリングドライバー向けリース)

Grabなどのライドヘイリング既存企業は2023年のマレーシアにおける売上高として6億7,300万米ドルを計上しており、リース車両を必要とするプロドライバーの巨大なプールが存在することを裏付けています[2]「Form 20-F 2024年」、Grab Holdings、grab.com。法人配送フリートや従業員シャトルサービス提供者も、直接購入から使用量ベースの契約へと切り替えています。低価格なサブスクリプションプランは、整備、保険、テレマティクスをバンドルし、リース会社に予測可能なキャッシュフローをもたらします。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ライドヘイリング競争の激化 | -1.8% | クアラルンプールおよびペナン | 中期(2〜4年) |

| 持続的な燃料価格の変動 | -1.4% | 全国、長距離路線でより顕著 | 短期(2年以内) |

| 保険コスト負担の増大 | -0.9% | 全国 | 中期(2〜4年) |

| 都市部の駐車問題による運営コストの増加 | -0.6% | クランバレー、ペナン、ジョホールバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ライドヘイリング・電子ヘイリングとの競争激化

都市部の主要回廊におけるGrabの普及は、駐車や保険といったセルフドライブレンタルの摩擦ポイントの多くを解消しています。ホテルや航空会社とのバンドル価格設定により、プラットフォームは自発的需要を取り込むことができます。従来の代理店は、ライドヘイリングがコスト効率の低い複数日のレジャー旅行、家族ツアー、特殊車両に注力するようになっていますが、競争上の重荷が短期的な価格決定力を削いでいます。

持続的な燃料価格の変動

マレーシアはRON95ガソリン価格をリットルあたりMYR2.05(約米ドル0.48)に上限設定していますが、2024年6月のディーゼル補助金の縮小に続き、2025年半ばから補助金の合理化を開始する計画です[3]「燃料補助金合理化に関する声明2025年」、マレーシア首相府、pmo.gov.my。レンタル会社は、ガソリンスタンドの価格がグローバルな原油指標に連動するにつれて利益率の圧迫に直面しています。旧式のフリートや長距離旅程を持つ事業者はより深刻な圧迫を感じており、ハイブリッドおよびEVの導入へのシフトを促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

予約タイプ別:デジタルトランスフォーメーションが従来のリーダーシップを再編

オフラインチャネルは、旅行代理店との深く根付いた関係やホテルのウォークインカウンターにより、2025年のマレーシアレンタカー市場シェアの56.48%を占めました。モバイル予約エンジンおよびタッチレスキオスクへの投資により、既存事業者は顧客を自社のエコシステム内に留めつつ、アップセル率を向上させています。オンライン予約のマレーシアレンタカー市場規模は、事業者がQRコード決済とリアルタイムのフリート追跡を統合するにつれて、11.68%のCAGRで拡大する見込みです。純粋なオンラインポータルは、検索広告競争が激化するにつれて顧客獲得コストの上昇に直面しています。事業者は、顧客がアプリ、コールセンター、カウンターをシームレスに切り替えられるよう、物理的なタッチポイントとクラウドネイティブインベントリを融合したオムニチャネルモデルに収束しています。

デジタルファーストブランドは、詳細なテレマティクスデータが車両ごとの収益を最大化するダイナミックプライシングエンジンに供給されるため、データ面での優位性を維持しています。インドアマッピングAPIもショッピングモールや空港でのピックアップ時間を短縮し、ユーザー満足度を向上させています。予測期間を通じて、オンラインポータルは航空会社や旅行スーパーアプリとの連携を深めてファネルリーチを拡大しますが、成熟した成長曲線はシェアの段階的な伸びが緩やかであることを示唆しています。デジタル改革を完了したオフライン事業者は、特に国内の常連旅行者の間で、純粋なデジタルプラットフォームの優位性を侵食する可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

レンタル期間別:短期の強みと長期の勢いの融合

30日未満の短期レンタルは、観光の上昇気流と自発的な国内週末旅行を活かして、2025年のマレーシアレンタカー市場シェアの69.62%を生み出しました。ピークシーズンの日次レートはオフシーズンを30%上回る場合があり、代理店に収益上のヘッジを与えています。短期契約のマレーシアレンタカー市場規模は訪問者数の増加に連動して成長しますが、そのCAGRは長期セグメントを下回ります。法人および駐在員は現在、リースをOPEXのてことして捉えており、長期契約およびサブスクリプションモデルは9.31%のCAGRへと向かっています。これらのプランは書類手続きを削減し、整備をバンドルするため、プロジェクトチームのローテーションを管理するHR部門にとって魅力的です。

サブスクリプション顧客は、日々のレンタル利用者と比較してチャーンが低く、銀行との資金調達契約を支える予測可能なフリート稼働率をもたらします。長期需要は、ライドヘイリングドライバーが車両所有よりも手間のかからないリースを好むギグモビリティブームとも連動しています。3〜24ヶ月の契約へと多角化する事業者は、季節性を平滑化し、観光上のリスクに対するクッションを持ちながら、期間バケット全体でバランスの取れたポートフォリオを構築できます。

車両タイプ別:エコノミーの基盤とSUVのマージン加速

エコノミー/ハッチバックは2025年のマレーシアレンタカー市場シェアの42.75%を維持し、燃料効率の低さを重視するバジェット旅行者や国内通勤者に支持されています。プロトン・サガおよびペロドゥア・アクシアモデルの高い再販価値が、フリートの減価償却をさらに抑制しています。しかし、消費者が快適性と積載能力を求める中、マレーシアレンタカー市場シェアにおけるSUVの割合は急速に拡大しています。SUVのシェアは、手頃な価格の地場車種と高速道路インフラの改善により11.12%のCAGRで拡大しています。SUV1台当たりの日次収益は高くなる可能性がありますが、資本支出が高いため、稼働率の規律維持が引き続き重要です。

セダンは、荷物量と後部座席スペースが価格を上回る空港への法人送迎に対応し、MPVは大家族にサービスを提供しています。2025年の電動SUVの発売により、事業者は持続可能性を重視する訪問者を満足させるとともに、燃料の不確実性に対するヘッジが可能となります。代理店は、収益向上を保護するため、毎年フリート更新のうち5〜10パーセントポイントをSUVバリアントに向けて購入パイプラインを継続的に再調整しています。

レンタルチャネル別:空港外の規模と空港内のスピード

都市のホテル、鉄道ハブ、住宅街の近くに位置する空港外カウンターは、2025年のマレーシアレンタカー市場シェアの63.52%を提供しました。商業ビルにおける低い賃借料と柔軟なリース条件が、国内旅行者向けの競争力ある価格設定を支えています。空港外事業から得られるマレーシアレンタカー市場規模は、国内観光と週末旅行が増加するにつれて、安定した中低一桁台の成長を記録すると予想されます。国境を越えた航空座席が回復するにつれて、空港内拠点は9.98%のCAGRで急速に回復しています。到着旅客への即時アクセスにより、事業者は空港の施設費用の高さを相殺する割増レートを設定できます。

KLIA(クアラルンプール国際空港)、ペナン国際空港、ランカウイ空港は合計で多くのレンタルブランドを擁しており、サービス品質の競争が激化しています。セルフサービスロッカー、デジタルキーのピックアップ、顔認識によるチェックアウトが展開されつつあり、高額法人旅行者にとって重要な滞在時間を短縮しています。市街地と空港プールの間で車両を流通させるデュアルチャネルのフットプリントが、稼働率を最大化するための最適な経路となります。

用途別:レジャーを基盤としたビジネスの拡大

観光・レジャーは2025年のマレーシアレンタカー市場シェアの67.55%を維持し、キャメロンハイランド、マラッカ、およびビーチリゾートを含む観光旅程によって支えられています。事業者は、車両不足が急騰レートを引き起こす学校休暇や宗教的祝日を中心に価格カレンダーを調整しています。ビジネスおよび通勤用途は、企業がフリート所有に代わって柔軟なモビリティ手当を採用するにつれて、10.78%のCAGRが予測されています。法人アカウントに紐づくマレーシアレンタカー市場は、レジャーのコアよりも速いペースで拡大しています。

ギグプラットフォームのドライバーは初期資本を不要とするために複数月のリースを活用し、電子食料品店などの配送会社は季節的なピーク時にバンフリートを契約しています。燃料と通行料をバンドルしたマルチパーパスソリューションが粘着性を加えています。法人営業パイプラインへと多角化する代理店は、観光動向への露出を低減し、テレマティクスおよびオプションの保険のアップセルの機会を生み出します。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

顧客タイプ別:個人の優位性と法人の加速

個人は2025年のマレーシアレンタカー市場シェアの72.41%を占め、国際訪問者の回帰と国内ステイケーションの成長に牽引されています。マレーシアのレンタカー市場は、生活費の上昇や都市部の渋滞料金により自動車購入を先送りしている地元住民の恩恵を受けています。それでも法人顧客は、資産軽量なモビリティ契約を好む業務プロセスアウトソーシング戦略に引き付けられ、10.34%のCAGRでシェアを拡大しています。サブスクリプションバンドル、テレマティクスダッシュボード、および一括請求書発行は、地域の従業員を管理する多国籍企業にとって特に魅力的です。

レンタル代理店にとって、法人アカウントは臨時のレジャー予約と比較してユーザー当たり平均収益の2倍をもたらします。交渉された取扱量は、フリート購入における有利な資金調達の確保を助け、税優遇措置がコスト競争力をさらに高めるEVのより広い採用を促進します。

地理的分析

クランバレーは、KLIAが主要な航空ゲートウェイとしての役割を担い、駐在員や法人本社の集中度が高いことに支えられて、2025年の全国レンタル収益において大きなシェアを占めました。ペナンは、医療観光や半導体サプライチェーントラフィックが通年の予約を生み出す中で顕著な成長を牽引しました。ジョホールバルのレンタルは、パンデミックの規制緩和後にシンガポールからの国境越え通勤者が日常的な移動を再開したことで成長しています。これら3つのコリドーに関連するマレーシアレンタカー市場規模は、高速道路の整備とジョホールバル〜シンガポール間の高速鉄道(RTS)が訪問者の流れを高めるにつれて、高いペースで拡大すると予測されています。

ランカウイ、コタキナバル、クチンなどの副次的な観光拠点は、レンタルサービスにおいて注目すべきシェアを占めています。これらの島嶼部および東マレーシアの都市は公共交通機関の整備が限られているため、複数のスポットを巡る旅行においてはレンタカーが依然として主要なモビリティ手段となっています。ランカウイ空港は高いサービス品質評価を達成しており、旅客の信頼を高め、プレミアムなレンタル料金の維持を支えています。サバおよびサラワクにおける新興のエコツーリズム回路は、政府のボルネオ高速道路構想と組み合わさることで、事業者の地理的多様化を徐々に拡大させます。

タイとの国境地帯やプルリス・クダを通る内陸高速道路では、ASEAN域内の居住者の間でセルフドライブのオーバーランド観光が人気を集める中で顕著な成長が記録されています。国境越え入国許可の調和化やブキッカユヒタムおよびパダンブサールの検問所の整備が行政上のボトルネックを解消し、片道の国際レンタルを実現可能なものとしています。これらのコリドーへの参入を目指す事業者は、異なる保険制度や車両追跡要件に対応する必要がありますが、先行者優位を獲得する立場にあります。

規制環境

マレーシアのカーレンタルおよび観光車両事業者は、観光芸術文化省(MOTAC)と陸上公共交通庁(APAD)が主導する二重の枠組みの下で運営されています。観光関連の事業者は1992年観光産業法(Act 482)に基づく関連ライセンスを保有する必要があり、車両およびサービスのライセンス要件は2010年陸上公共交通法(Act 715)の下で管理され、さらに1987年道路交通法(Act 333)に基づく走行適性および運行コンプライアンスが求められます。

運行コンプライアンスは、PUSPAKOMによる定期車両検査証明、規制対象サービスに対するGPS監視要件、そしてマレーシア企業委員会(SSM)またはマレーシア協同組合委員会(SKM)への事業体登録によって支えられています。APADは2025年8月15日発効の観光車両向け更新サービスレベル要件を導入し、MOTACはTOURLISTシステムを通じて申請・更新のライセンス業務を正式化しており、レンタルおよびショーファー付き観光セグメント全体において、デジタル文書化、監査対応、標準化されたサービス提供の重要性が高まっています。

バリューチェーン分析

マレーシアのカーレンタルバリューチェーンは、上流の車両供給(現地OEMおよび輸入業者、加えて金融会社やフリートリース提供者)から始まり、フリートの調達、登録、ライセンス取得活動へと進み、これらはMOTACおよびAPADの要件によって形作られます。PUSPAKOM証明や規制対象サービスへのGPSなどの義務的な監視慣行を含む検査・準備プロセスは、車両が短期レンタル、サブスクリプション/リース、観光利用チャネルに投入される前の関門として機能します。

下流側では、事業者はフリート運営(メンテナンスネットワーク、タイヤ・部品、事故修理、テレマティクス)を行い、空港カウンター、空港外拠点、アプリベースのプラットフォームを通じた流通を管理し、KYCおよび本人確認、デポジット、クレーム対応、ロードサービスなどの顧客対応を担っています。SOCAR、GoCarといったデジタルファーストの企業や、ピアツーピアマーケットプレイスのTREVOは、アプリでの予約、価格設定、テレマティクスを活用した利用率管理を通じて、流通と運営の両面に関与する度合いを増しています。実務上、サービスプロバイダーやモビリティエコシステムのプレイヤーとの提携は、稼働率の向上、ターンアラウンドタイムの短縮、空港中心の需要を超えたカバレッジの拡大に活用されています。

競争環境

競争環境は中程度に分散しています。Hertz、Avis、Europcar、SIXTなどのグローバル大手が、SOCAR、GoCar、Mayflower、Hawkなどの地域プレーヤーと並んで営業しています。国際ブランドは法人契約と標準化されたロイヤルティプログラムを活用し、一方でローカル企業はより深い都心部ネットワークと文化的な親和性を生かしています。

テクノロジーは依然として決定的な競争の場です。SOCARとGoCarは、AIを活用したダイナミックプライシングエンジンに依存して、マイクロロケーションと時間帯ごとにレートを最適化しています。ピアツーピアマーケットプレイスのTREVOは多くの個人所有車を掲載し、資本支出なしにインベントリを拡大するとともにオーナーに副収入を提供しています。従来の代理店は、サブスクリプションサービス、ホワイトラベルのEVフリート、およびホテルチェーンとのバンドルステイアンドドライブパッケージを追加することで対応しています。

2024年以降の戦略的な動きは、電動化とプレミアムポジショニングへのシフトを確認しています。Sime Darby Rent-A-CarはBMWディストリビューターAuto Bavariaと連携して全EV(電気自動車)レンタルフリートのパイロットを実施し、持続可能な選択肢を求める早期採用旅行者や法人幹部を獲得しています。AvisマレーシアはクアラルンプールのSheraton Imperial Hotelの中にフラッグシップ拠点を開設し、ハイエンドの旅行者や会議参加者からの需要を取り込んでいます。予測期間を通じて、規模の経済、保険交渉力、およびデータサイエンスの習熟度が、中規模事業者の間での選択的な業界再編を引き起こす可能性があります。

マレーシアレンタカー産業のリーダー企業

SOCAR Malaysia

Mayflower Car Rental Sdn. Bhd.

Hawk Rent A Car

The Hertz Corporation

GoCar Malaysia

- *免責事項:主要選手の並び順不同

市場機会と将来展望

重要なホワイトスペースは、2025年8月15日に導入されたAPADのサービスレベル要件を満たす、コンプライアンスに準拠した観光志向のレンタルおよびショーファー付きサービスの拡大であり、特に空港外拠点がすでに大半の取引を占めている主要空港ノード以外での展開が鍵となります。マレーシア観光局が2024年に3,800万人の訪問者を記録し、政府がVisit Malaysia 2026キャンペーンを実施していることを踏まえると、事業者にはペナン、ランカウイ、ジョホールバル、東マレーシアなど公共交通の密度が薄い地域で、複数日にわたるレジャー向け商品、ホテル宿泊付きバンドル、地方都市カバレッジを拡大する明確な需要シグナルがあります。

電動化とサブスクリプション形式もまた、運用コストの管理とより差別化された顧客体験に結びついた機会群を生み出しています。BMWディストリビューターのAuto Bavariaと連携するSime Darby Rent-A-CarによるEVレンタルの試験導入や、ジョホールバルでのdrivEVとのGoCarによるEVカーシェアリング拡大の動きは、充電関連の提携、法人アカウント、プレミアム観光利用ケースを通じた事業化の実行可能な道筋を示しています。同時に、2024年6月のディーゼル補助金の縮小や2025年半ばからの合理化開始計画など、政府が言及する補助金合理化策は、より新しく効率的なフリート(ハイブリッドおよびEV)と、稼働率とマージンを保護するためのデータ駆動型価格設定のビジネス価値を高めています。

最近の業界動向

- 2026年2月:SOCARマレーシアは、2026年3月のドライブ期間および複数日予約の最低条件と連動した全国規模のハリラヤキャンペーンを展開しました。この取り組みはピーク旅行週に需要を集中させ、フリート利用率の改善に寄与するとともに、短期レンタルにおけるプロモーション主導のイールドマネジメントの重要性を再確認させました。

- 2025年3月:Mayflower Car RentalはBateriku.comと提携し、レンタル事業の運用サポートを強化しました。この提携は、分散した空港外ネットワーク全体でダウンタイムを削減し、サービスの一貫性を改善するために、ロードサービスおよびメンテナンスエコシステムがどのように活用されているかを示しています。

- 2024年12月:GoCarはYinson GreenTech子会社のdrivEVとの協業により、ジョホールバルへEVカーシェアリングを拡大し、GAC Aion Y PlusやGWM Ora Good Catなどのモデルを導入しました。EVアクセスをクランバレー以外に拡大することは、より広範な地理的普及を支え、カーシェアリングプラットフォームが差別化された車両タイプで通勤需要とレジャー需要の両方を取り込む立場を強化します。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場はマレーシアにおける乗用車のレンタルから得られる収益を対象とし、セルフドライブおよびショーファー付きの両オプションを含め、レンタルサービスが提供された時点で計上されます。

対象範囲の除外事項:ライドヘイリング乗車、個人間の非公式なピアツーピア貸借、およびレンタル契約の一部として請求されない車両販売、保険、修理からの収益は除外します。

セグメンテーション概要

- 予約タイプ別

- オンライン予約

- オフライン予約

- レンタル期間別

- 短期(30日未満)

- 長期/リース(30日以上)

- 車両タイプ別

- ハッチバック/エコノミー

- セダン

- SUV(スポーツ・ユーティリティ・ビークル)

- MPV(マルチパーパスビークル)

- レンタルチャネル別

- 空港内

- 空港外

- 用途別

- 観光・レジャー

- 通勤・ビジネス

- 顧客タイプ別

- 個人

- 法人・フリート

データソース、市場規模算定、および検証

デスクトップリサーチ

デスクトップリサーチは需要背景を設定し、マレーシア特有の旅行およびモビリティ指標でモデルを固定するために使用されました。私たちは公的な観光客到着統計や空港処理量の発表、およびレンタルが典型的に利用される場所と需要が急増するタイミング(休暇のピークや学校休暇)を説明する交通・道路安全関連の刊行物を活用しました。

また、マレーシア統計局の発表、観光局の刊行物、空港運営会社の交通状況更新、陸上交通局の要約といった公的・公開情報源を確認し、続いて裁量支出に影響を与える中央銀行または省庁のマクロ指標を確認しました。これらは、入手可能な場合の企業提出資料、投資家向け資料、業界団体のウェブサイト、フリート追加、価格変更、空港カウンター展開に関する信頼できる報道で補完されました。データギャップについては、企業財務およびインテリジェンス、ニュースおよび財務の有料サブスクリプションを利用して、企業活動の兆候を検証しました。ここに記載されているソースは例示に過ぎず、データ収集、検証、明確化の過程で他にも多くの参照資料が使用されました。

一次インタビューおよび調査

一次調査は、マレーシアにおけるレンタル収益の要因、および一般的な契約で請求可能な価値として計上される内容の検証に重点を置きました。事業者、フリートパートナー、旅行仲介業者、法人モビリティ購入者と幅広く意見を交わし、主要な需要拠点である主要空港や都市中心部における利用率、日額料金、季節的な追加料金に関する前提をクロスチェックしました。

フィードバックはまた、短期レジャーレンタルと長期法人レンタルの違いを調整するため、そしてオンライン予約の普及が実効価格やキャンセル行動をどのように変化させているかを確認するためにも使用されました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:34% | CXO:19% | |

| ミッド層:47% | 部門/ユニットリーダー:22% | |

| 小規模プレイヤー:19% | マネージャー:59% |

市場規模算定と予測

規模算定は、旅行フローと車両可用性の兆候を現実的な年間レンタル日数ベースに変換し、観察された価格帯を用いて収益に変換するトップダウン需要プールの視点から始まります。これを実務的に行うため、私たちはインバウンドおよび国内旅行の強度、空港関連のレンタル需要、フリート規模の方向性、利用率の範囲、平均日額料金(週末およびピークシーズンの上昇を含む)、オンライン予約への構成比シフトなど、いくつかの測定可能な指標にモデルを結び付けました。

これらの合計は、主に事業者の価格表をサンプリングし、予約チャネルの手数料を確認し、代表的なレンタルパターンの小規模なセットにASP×ボリュームのロジックを適用することにより、選択的なボトムアップ推定と照合されました。事業者の開示が限られている場合は、インタビューからの範囲を用いてギャップに対応し、その後、需要指標に対して再検証された保守的な中間点を選択しました。

予測については、軽量な多変量回帰チェックを補助としたシナリオ分析を使用し、独立変数として旅行需要の回復、消費支出の方向性、フリート追加を用い、その後、価格規律と利用率の期待に関する事業者コメントを用いて短期的な傾きを調整しました。前提は、燃料コスト上昇シナリオおよび観光の低迷シナリオの下で再実行され、最終的な曲線が年ごとに信頼できるものとなるようにしました。

データ検証および更新サイクル

モデルの出力は、観光および空港交通の方向性、観察された料金変動、フリート拡大発表のペースなどの独立した兆候と照合されました。結果が想定範囲を外れた場合は、根本的な要因を検討し、続いて選定した専門家に再度連絡を取り、その差異が実質的なものか入力誤りによるものかを確認しました。

承認前に、ファイルは単位の整合性、通貨のタイミング、年をまたぐ成長ロジックを確認する複数段階のアナリストレビューを経ます。レポートは毎年更新され、政策変更、急激な需要の変動、大きな供給の変化などの重要な事象が発生した場合には随時更新が行われます。提供前には最新の見解をクライアントに届けるため、改めて確認作業を実施します。

Mordor Intelligenceのマレーシアカーレンタル市場規模と他の公表推定値との比較

マレーシアのカーレンタルにおいて公表されている市場価値が異なって見える場合があるのは、対象範囲が常に同じではなく、活動指標から収益への変換方法も調査ごとに異なるためです。差異は通常、何がレンタル取引として扱われるか、オンライン手数料や保険の追加サービスがどのように処理されるか、そして数値が定常的な年を反映しているのかピークシーズンの影響を受けたランレートを反映しているのかによって生じます。

主な差異は、長期の法人契約およびショーファー付き予約が短期のレジャー向けセルフドライブレンタルと合算して計上されているかどうかに起因し、Mordor Intelligenceのモデルでは、レンタルサービスがマレーシア国内で提供され、一貫した通貨タイミングでUSD換算された場合にのみ収益が計上されます。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 0.62 B (2025) | |

| 地域コンサルティング会社A | USD 0.58 B (2024) | 前年のスナップショットを使用し、ピークシーズンおよび空港サーチャージの挙動を十分に反映しないより平坦なADR前提を適用しているため、旅行数が増加していても値が押し下げられる可能性があります。 |

| 業界リサーチデスクB | USD 0.70 B (2025) | 隣接するモビリティ収益(ドライバーサービスやより広範なリース型契約など)を含めているように見え、より積極的な利用率上昇を適用しているため、レンタルのみの対象範囲を上回る合計になる可能性があります。 |

表全体にわたる差異は、主に対象範囲の決定と、価格および利用率が年間でどのように正規化されているかによって説明されます。観察可能な旅行シグナルにモデルを結び付け、事業者からのフィードバックを用いて料金とレンタル日数をストレステストすることにより、最終的な推定値は明確な入力に対して追跡可能であり、新しいデータが到着した際に再現可能な状態に保たれます。

レポートで回答される主な質問

2026年のマレーシアレンタカー市場の規模はどれくらいですか?

市場は2026年に6億7,000万米ドルと評価されており、2031年までに10億1,000万米ドルに達する見込みです。

マレーシアのレンタカーセクターの成長を牽引しているものは何ですか?

急増する訪問観光、デジタル予約プラットフォームの幅広い採用、およびSUVに対する消費者の嗜好が主な成長の触媒となっています。

最も急速に拡大している顧客セグメントはどれですか?

法人およびフリート顧客は、企業がサブスクリプション型モビリティへとシフトするにつれて、10.34%のCAGRで成長すると予測されています。

レンタルフリートにおける電気自動車の重要性はどれほどですか?

政府の税制優遇措置および充電インフラの整備が参入障壁を低下させており、2024年以降、代理店が専用のEVフリートのトライアルを開始する動きを促しています。

最終更新日: