高級香水市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

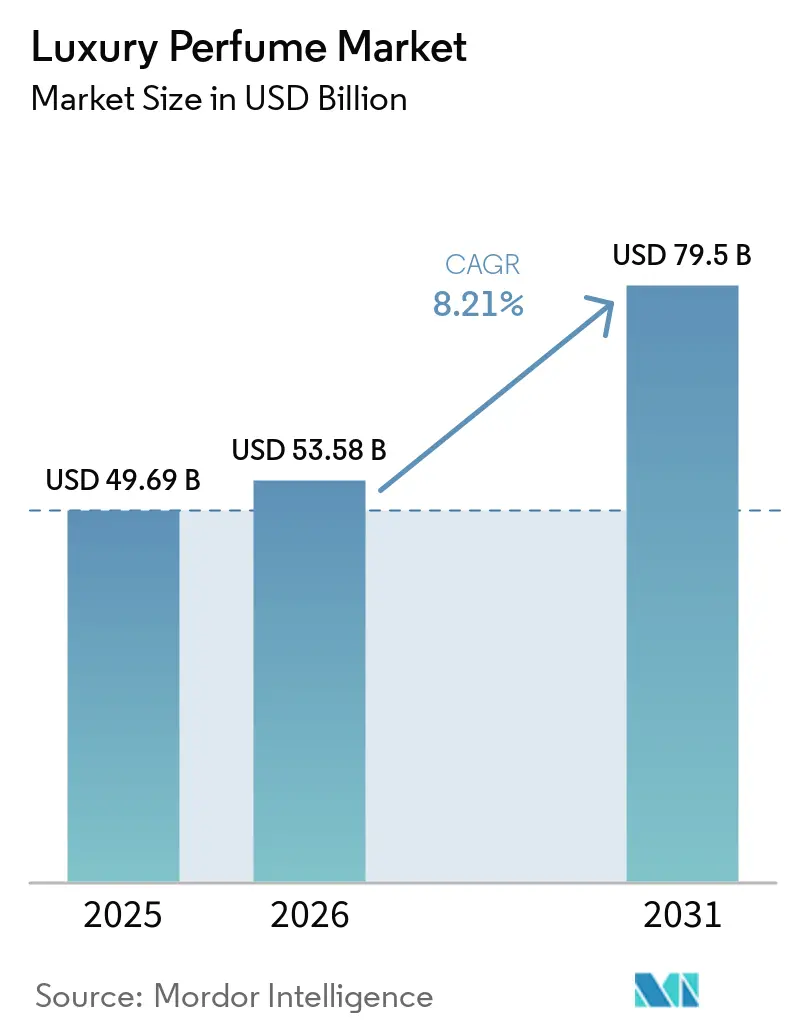

| 市場規模 (2026) | 53.58 十億米ドル |

| 市場規模 (2031) | 79.5 十億米ドル |

| 成長率 (2026 - 2031) | 8.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高級香水市場分析

高級香水市場規模は2025年に496億9,000万米ドル、2026年に535億9,000万米ドルと推定され、予測期間(2026年〜2031年)においてCAGR 8.21%で成長し、2031年までに795億米ドルに達する見込みです。この加速は、消費者がブランドの伝統だけでなく嗅覚的アイデンティティを優先するようになるという、従来のプレステージチャネルを超えた構造的変化を反映しています。確立されたメゾンからウォレットシェアを獲得しているニッチハウスは、フレグランスの産地と原材料の透明性が購買決定においてロゴ認知と同等の重要性を持つようになったことを示しています。職人的な処方とパーソナライズされた香りプロファイルへの転換は競争力学を再形成しており、老舗プレーヤーはインディーズブランドを買収するか、ブティックの真正性を模倣した社内アトリエを立ち上げるかを迫られています。健康意識の高い消費者は天然素材やバイオテクノロジー由来の処方を支持しており、このトレンドは欧州の厳格なアレルゲン規制と米国の開示ガイダンスによってさらに強化されています。

主要レポートのポイント

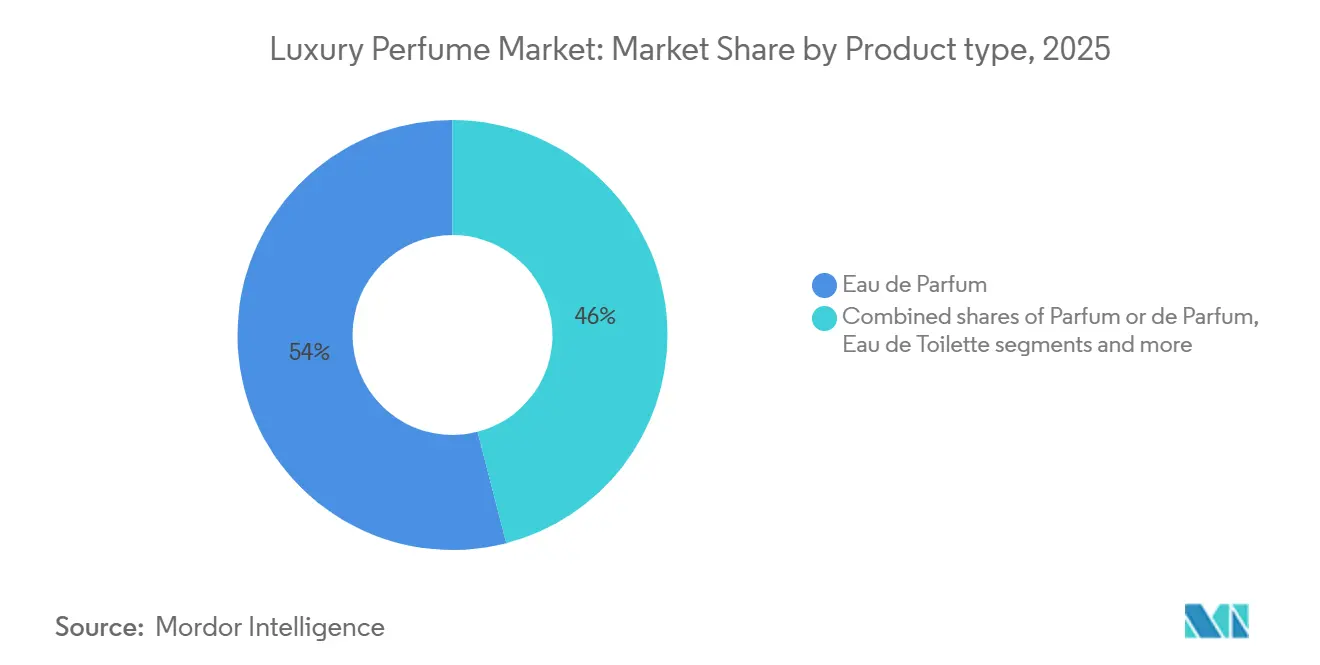

- 製品タイプ別では、オードパルファムが2025年に54.02%の収益シェアをリードし、パルファムまたはドゥ パルファムは2031年までCAGR 9.24%で拡大する見込みです。

- カテゴリー別では、従来型および合成ブレンドが2025年に高級香水市場シェアの85.60%を占め、天然/オーガニック処方は2031年までCAGR 12.49%で拡大しています。

- エンドユーザー別では、女性が2025年の需要の64.58%を占め、ユニセックスラインはCAGR 10.31%で2031年まで成長しています。

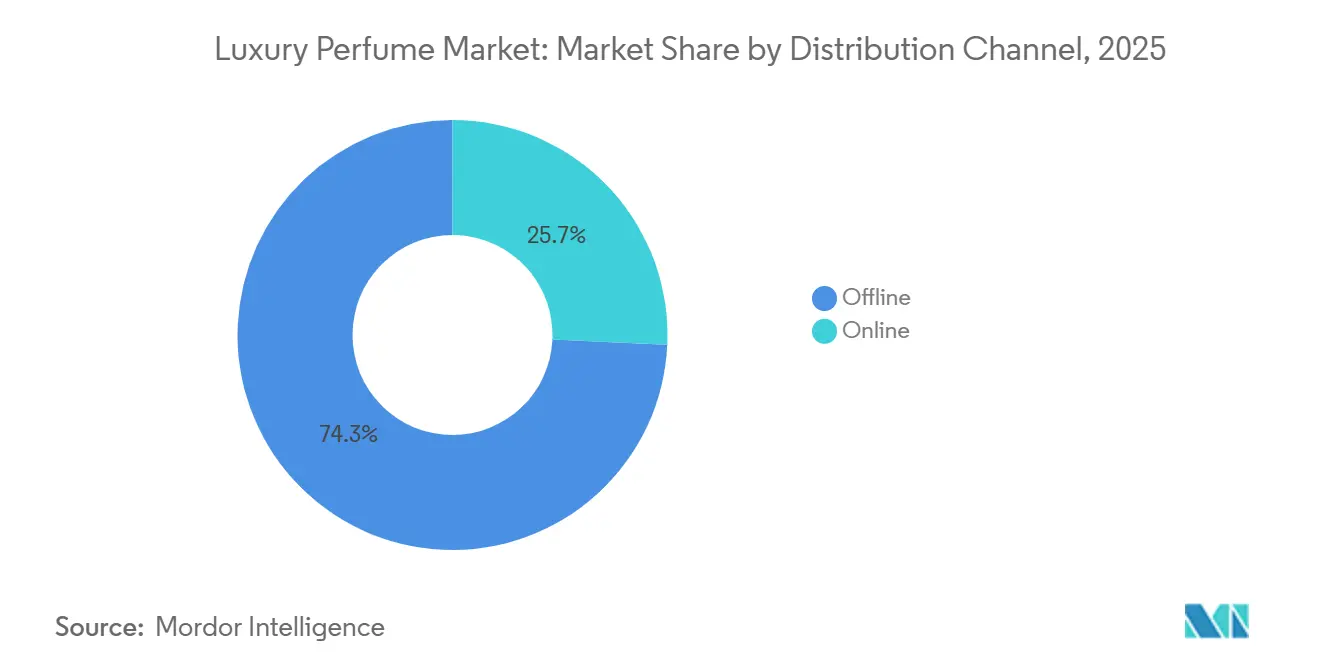

- 流通チャネル別では、オフラインが2025年に74.27%のシェアを維持し、オンライン小売はCAGR 9.75%で2031年まで拡大しています。

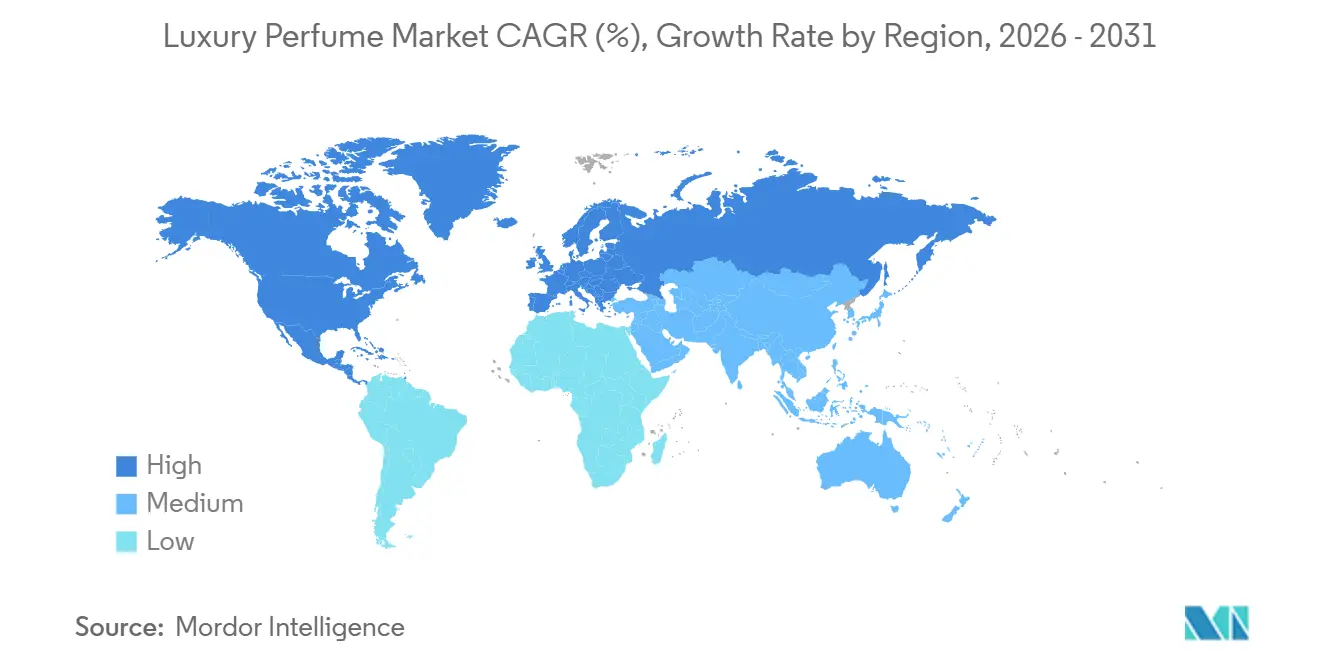

- 地域別では、欧州が2025年の価値の40.06%を占め、アジア太平洋は2026年〜2031年にCAGR 10.72%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の高級香水市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| デザイナーおよびセレブリティとのコラボレーションが限定版を促進 | +1.8% | 北米および欧州で最も強い影響を持つグローバル | 短期(2年以内) |

| ニッチおよび職人的フレグランスへの需要急増 | +1.2% | 欧州、北米、アジア太平洋での影響拡大 | 中期(3〜4年) |

| トラベルリテールおよびeコマースの拡大 | +1.5% | 特にZ世代消費者の間でグローバルに強い | 短期(2年以内) |

| 天然およびオーガニック製品への消費者傾向 | +1.0% | 欧州、北米、アジア太平洋での新興影響 | 長期(5年以上) |

| 贈り物文化の高まりが市場を支援 | +0.9% | アジア太平洋および中東で顕著な影響を持つグローバル | 中期(3〜4年) |

| パーソナライズされたフレグランスへの需要増加 | +1.1% | 北米、欧州、高所得アジア太平洋市場での新興影響 | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

デザイナーおよびセレブリティとのコラボレーションが限定版を促進

デザイナーおよびセレブリティとのパートナーシップは、期間限定の入手可能性とソーシャルメディアの増幅を通じて、製品発売に希少性主導の緊迫感を注入し、カジュアルな閲覧者をコミットした購買者に転換します。2025年、Coty社とKim KardashianのKKW Fragranceとのコラボレーションは初日の売上で1,400万米ドル以上を生み出し、インフルエンサーの信頼性が従来の広告費を迂回できることを示しました。これらの限定版ドロップにより、ブランドはフルラインの拡張にコミットすることなく、グルマン・ウッディハイブリッドやビーガンムスクなどの型破りな香りプロファイルをテストでき、在庫リスクを軽減します。この戦略は、遺産的プレステージよりもコレクタビリティとブランドストーリーテリングを優先するZ世代とミレニアル世代のコホートに特に効果的です。ただし、セレブリティの評判が悪化した場合、セレブリティエクイティへの過度な依存は裏目に出る可能性があり、特定のエンドースメントが論争の後に静かに中止された事例がそれを示しています。ブランドは現在、忠実だが小規模なフォロワーを持つマイクロインフルエンサーやニッチデザイナーとのパートナーシップを多様化することで、排他性の魅力を維持しながら評判リスクを分散しています。

ニッチおよび職人的フレグランスへの需要急増

ニッチおよび職人的ハウスは、工業的処方に懐疑的な消費者に響く原材料の産地、小ロット生産、透明な原材料調達を強調することで、マスプレステージの既存企業からシェアを獲得しています。Byredo、Le Labo、Diptyqueなどの独立した調香師は、主流のフローラル・オリエンタルテンプレートとは対照的に、特定の地域や文化的瞬間に根ざした香りのナラティブを提供することでカルト的な支持者を育ててきました。このシフトは定量化可能です:複数の企業申告からまとめられたデータによると、ニッチブランドは2025年に収益を集合的に成長させ、より広い市場の拡大を上回りました。このトレンドは、ソーシャルメディアのフレグランスコミュニティ、いわゆる「フラグヘッド」によってさらに増幅されており、彼らはレビューを広め、デカントサンプルを配布することで、以前は無名だったブランドへのアクセスを民主化しています。小売業者は、消費者が50以上のニッチな参照を探索できるディスカバリーゾーンにフロアスペースを割り当てることで対応しており、このフォーマットは単位あたりのマージンが低いにもかかわらず、より高いバスケット価値を生み出します。職人的プレーヤーにとっての課題は、ブランドの神秘性を薄めることなく生産を拡大することであり、このバランスを取ることが、創造的自律性を維持しながらコングロマリットからの少数投資を受け入れるよう促しています。

贈り物文化の高まりが市場を支援

年齢層や機会を超えた社会的に受け入れられる贈り物としてのフレグランスの役割(企業インセンティブから結婚式の引き出物まで)は、休日の四半期や文化的祭りの期間中の一貫した需要急増を支えています。アジア太平洋では、旧正月、ディワリ、中秋節に関連する贈り物の伝統が2025年の年間高級香水売上の推定される大幅な成長を牽引し、ブランドは季節的な購買を活用するために地域固有のパッケージングと限定版コフレを発売しました。この文化的追い風は、パーソナライズされたメッセージと迅速な配送を提供するキュレートされたギフトセットを提供するeコマースプラットフォームによって強化され、直前の購買者の摩擦を低減しています。企業向け贈り物は未開拓のチャネルを代表しています:顧客感謝のための予算を割り当てる企業は、洗練さと細部への注意を示す一般的なハンパーからオーダーメイドのフレグランスセレクションへとシフトしています。ただし、ギフトセグメントは価格に敏感であり、ブランドはプレミアム認知とアクセスしやすい入口価格のバランスを取る必要があり、これはしばしば100米ドル以下の価格の30mlまたは50mlフォーマットによって達成されます。課題は、ギフト受取人をリピート購買者に転換することにあり、この指標は依然として不透明ですが、ギフト後のエンゲージメントを促進するロイヤルティプログラムを通じてますます追跡されています。

天然およびオーガニック製品への消費者傾向

消費者は原材料の産地に関する情報を求め、環境に優しく生分解性のパッケージングを使用するブランドを好みます。欧州連合(EU)の化粧品規制(EC第1223/2009号)を含む規制の枠組みは、化粧品や香水から有害化学物質の排除を義務付けることでこのシフトを支援し、天然製品に対する消費者の信頼を強化しています[1]出典:欧州委員会、「法律」、commission.europa.eu。並行して、COSMOS OrganicおよびUSDA(米国農務省)オーガニックなどの認証は、消費者が環境ワーキンググループのSkin Deepなどのデータベースに対して原材料リストを照合するため、プレミアムポジショニングの必須条件となっています。天然処方は合成品に比べて15%〜25%の価格プレミアムを要求しますが、サプライチェーンの複雑さをもたらします:持続可能なサンダルウッドやベチバーの調達には、インドやハイチの協同組合との複数年契約が必要であり、ブランドを地政学的および気候リスクにさらします。これらの障壁にもかかわらず、L'OréalのLuxe部門は、認証オーガニックフレグランスラインが2025年に18%成長し、合成品を上回ったと報告しました。このシフトはまた、農業的フットプリントなしに天然プロファイルを複製するラボ培養アロマ分子を開発するバイオテクスタートアップのためのホワイトスペースを開き、次の10年で「天然」を再定義する可能性のあるフロンティアとなっています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 偽造品の蔓延 | -1.2% | 新興市場で最も高い影響を持つグローバル | 中期(3〜4年) |

| 化学成分に関する健康上の懸念 | -0.8% | 北米、欧州、アジア太平洋での意識の高まり | 長期(5年以上) |

| 複雑なサプライチェーン管理 | -0.6% | 特にマルチマーケット事業に影響するグローバル | 中期(3〜4年) |

| 高級ブランドポジショニング維持に関連する高いマーケティングコスト | -0.7% | 飽和市場で最も強い影響を持つグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

偽造品の蔓延

偽造品はブランド価値と消費者信頼を損なうことで、高級香水市場に重大な課題をもたらしています。米国税関・国境警備局(CBP)の報告によると、香水は4番目に多く押収される偽造品であり、44,000ユニットが没収されています[2]出典:税関・国境警備局、「知的財産権押収統計」、cbp.gov。特にオンラインプラットフォームを通じた偽造フレグランスの増加は、消費者の信頼に悪影響を与えています。高級ブランドはブロックチェーンベースの認証システムとNFC対応パッケージングを導入して製品の産地を確認していますが、コストの考慮と消費者の認識ギャップにより、採用は依然として不均一です。課題は、価格感度が消費者を不審なほど割引された商品に向かわせる新興市場でさらに複雑化しており、消費者はしばしば偽物を購入していることに気づいていません。規制執行は大きく異なります:欧州連合の税関当局は2024年に400万点以上の偽造化粧品を押収しましたが、知的財産の枠組みが弱い法域では貨物の差し止めに苦労しています。

化学成分に関する健康上の懸念

高級フレグランスの化学成分に関する健康上の懸念は、プレミアムブランドが処方戦略を適応させ透明性を高めるにつれて市場成長を制約しています。ワシントン州の有害物質フリー化粧品法(2025年1月施行)を含む最近の規制は、高級化粧品やフレグランスの特定の化学物質を禁止し、製品開発と市場参入に影響を与えています[3]出典:ワシントン州生態学部、「有害物質フリー化粧品法(TFCA)」、ecology.wa.gov。高級フレグランス業界は、伝統的な組成と安全基準および消費者の好みのバランスを取る必要があります。並行して、2025年1月に施行された国際フレグランス協会の第51次改正は、更新された安全性評価に基づいて100以上の素材を制限または禁止し、ブランドはSKUあたり20万〜100万米ドルのコストで主力ベストセラーを再処方することを余儀なくされています。消費者擁護グループはソーシャルメディアを通じてこれらの懸念を増幅させており、特定の合成物質が内分泌かく乱と関連しているという研究を引用することが多いですが、査読済みの証拠は依然として議論の余地があります。ブランドはより安全な代替品を開発するためにグリーンケミストリーとバイオテクノロジーに投資することで対応していますが、これらの代替品はしばしば従来の成分の持続性や拡散性などのパフォーマンス特性を欠いており、安全性の認知と嗅覚品質の間のトレードオフを強いられています。評判リスクは非対称です:単一の有害な研究がボイコットを引き起こす可能性がある一方、積極的な再処方は限られた消費者の評価しか得られず、価値創造ではなく防衛的なダイナミクスを生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:濃度がプレミアム化を牽引

オードパルファムは2025年に市場シェアの54.02%を獲得し、持続性、拡散性、価格のアクセスしやすさのバランスを取る処方への消費者の好みを反映していますが、パルファムまたはドゥ パルファムはCAGR 9.24%で加速しており、裕福な購買者が8〜12時間の持続性を提供し50mlボトルあたり300米ドルを超える価格を正当化する高濃度製品にアップグレードしています。このプレミアム化トレンドは、文化的規範が強烈で長持ちするシラージュを好む中東市場と、可処分所得の増加が超高級ティアの実験を可能にするアジア太平洋で特に顕著です。オードトワレとオーデコロンは、伝統的に日中またはカジュアルなオプションとして位置付けられていますが、消費者が異なる機会のために別々の香りを維持するのではなく、より少ない高品質のボトルを中心にフレグランスワードローブを統合するにつれて、成長が鈍化しています。ソリッドパフュームやフレグランスオイルを含むその他の製品タイプは、旅行者やアルコールフリーの代替品を求める消費者にアピールするニッチセグメントを占めていますが、収益面では依然として限定的です。

より高い濃度へのシフトは、原材料の透明性によっても促進されています:パルファム処方は通常20%〜30%のフレグランスオイルを含むのに対し、オードパルファムは10%〜15%であり、ブランドはより軽い濃度では希釈されるウード、アイリス、天然ムスクなどのプレミアム原材料を紹介できます。IFRA基準に基づく規制コンプライアンスは濃度ティア全体に均一に適用されますが、高濃度製品はアレルゲン閾値に関してより厳格な精査に直面し、小規模ブランドが欠く可能性のある再処方の専門知識を必要とします。ブランドにとっての経済的論理は説得力があります:パルファムはオードパルファムより10〜15%ポイント高い粗利益率を要求し、高い原材料コストを相殺します。ただし、このセグメントの成長は超高純資産コホート以外の価格感度によって制約されており、アドレス可能な市場規模を制限し、購買意欲がすでに高い旗艦ブティックや免税チャネルを通じたターゲット流通を必要としています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

カテゴリー別:天然処方が勢いを増す

従来型および合成フレグランスは2025年に市場シェアの85.60%を占め、天然代替品が匹敵するのに苦労するコスト効率とパフォーマンスの一貫性を活用していますが、消費者が原材料の透明性、持続可能性、低アレルゲン性プロファイルを合成品が可能にする嗅覚的複雑さよりも優先するにつれて、天然およびオーガニック処方はCAGR 12.49%で拡大しています。この二極化は高級美容業界のより広い緊張を反映しています:合成品は創造的な自由度を提供し、調香師はIso E SuperやAmbroxanなど自然界に存在しない分子を設計できますが、天然品はパレットを植物由来のアブソリュートとエッセンシャルオイルに制限し、前衛的な実験を制限します。ブランドは二重ポートフォリオを立ち上げることで対応しています:主流の消費者をターゲットにした従来のラインと、より短い持続性と高い価格を受け入れるウェルネス志向の購買者にアピールする認証オーガニックコレクション。

天然セグメントの成長は規制の追い風によって支えられており、特に欧州では、EUエコラベルとCOSMOS Organic認証が懐疑的な消費者に響くサードパーティの検証を提供しています。ただし、天然処方はサプライチェーンの複雑さをもたらします:認証オーガニックラベンダーやベルガモットの調達には、プロヴァンスやカラブリアの協同組合との複数年契約が必要であり、ブランドを農業の変動性と地政学的リスクにさらします。天然ブランドにとっての課題は、真正性の主張を薄めることなく生産を拡大することであり、このバランスを取ることが、創造的および調達の自律性を維持しながらコングロマリットからの少数投資を受け入れるよう促しています。

流通チャネル別:オンライン小売が専門店を混乱させる

オフライン店舗は2025年に流通シェアの74.27%を維持し、デジタルで複製することが依然として困難な触覚的発見と専門家によるコンサルテーションの恩恵を受けていますが、オンライン小売チャネルはCAGR 9.75%で急増しており、バーチャル試着ツール、サブスクリプション発見ボックス、従来の卸売マージンを迂回する直接消費者向けモデルによって推進されています。ScentbirdやOlfactifなどのサブスクリプションサービスは、月額15〜20米ドルで月次サンプルを提供することでニッチブランドへのアクセスを民主化し、25%を超える割合でトライアルをフルボトル購入に転換しており、これは従来の小売が匹敵するのに苦労する転換ファネルです。スーパーマーケットとハイパーマーケットは、マスマーケットフレグランスには依然として関連していますが、消費者が利便性よりもキュレートされたアソートメントとブランドストーリーテリングを優先するにつれて、高級セグメントでシェアを失っています。

オンラインチャネルの課題は感覚的なギャップを克服することにあります:フレグランスは本質的に体験的であり、「シトラストップノートを持つウッディ」などのデジタル記述子は嗅覚的現実の不完全な代替物を提供します。ブランドは消費者の好みを香りプロファイルにマッピングする拡張現実とAI搭載のレコメンデーションエンジンを展開していますが、これらのツールは依然として初期段階であり、期待と実際の体験の間のミスアライメントが生じやすいです。専門店は、オンラインチャネルが複製できない香り調合ワークショップやパーソナライズされたコンサルテーションなどの体験型小売を提供することで反撃していますが、これらの活性化には多大な投資が必要であり、主要都市の旗艦店以外に拡大することは困難です。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:男性用フレグランスが加速

女性は2025年のエンドユーザー需要の64.58%を占め、定着した購買習慣とより広い製品アソートメントを反映していますが、ユニセックスフレグランスはCAGR 10.31%で成長しており、グルーミングの正常化、セレブリティが支持するユニセックス発売、従来の小売ゲートキーパーを迂回して若い男性コホートにリーチするデジタルネイティブブランドによって牽引されています。この加速は定量化可能です:Estée Lauder、L'Oréal、Cotyの投資家向けプレゼンテーションから集計されたデータによると、男性用フレグランスの収益は2025年に成長し、女性の拡大を上回りました。このシフトは、フレグランスを特別な機会のアクセサリーではなく個人ブランディングの延長として捉えるZ世代とミレニアル世代の男性の間で特に顕著であり、この考え方はグルーミングルーティンに香りを不可欠なものとして位置付けるソーシャルメディアインフルエンサーによって増幅されています。ブランドは、多様性を求める若い購買者を遠ざける攻撃的なレザーやタバコなどの過度に男性的なトロープを避けながら、男性の好みにアピールするウッディアロマティックとシトラススパイスプロファイルを発売することで対応しています。

ユニセックスフレグランスは、ほとんどの市場データでは別途定量化されていませんが、伝統的な性別の境界を曖昧にし、男性と女性の両セグメントからシェアを獲得しています。Le LaboやByredoなどのブランドは、バイナリーな分類を拒否し社会的規範ではなく個人のアイデンティティを反映する香りを求める消費者に響くジェンダーニュートラルなポジショニングで評判を築いています。ブランドにとっての課題はマーケティングにあります:ユニセックスポジショニングはフレグランスを女性らしさと関連付けるコアの女性購買者を遠ざけるリスクがありますが、過度にジェンダー化されたキャンペーンは男性の実験を妨げる可能性があります。解決策はますますチャネル固有のメッセージングになっており、ソーシャルメディアとeコマースでのジェンダーニュートラルなストーリーテリングと、男性ライフスタイル誌でのターゲットキャンペーンを組み合わせることで、ブランドはどちらのセグメントも薄めることなく両方にまたがることができます。

地域分析

欧州は2025年に市場シェアの40.06%を占め、フランス、イタリア、英国の何世紀にもわたる調香の伝統に支えられていますが、成熟した消費者基盤がワードローブの拡大よりも買い替え購入を優先するにつれて、地域の成長は緩やかになっており、このダイナミクスはフレグランスを日常の儀式として採用する文化的傾向と富の増加によって牽引されるアジア太平洋のCAGR 11.67%とは対照的です。欧州内では、フランスはChanel、Dior、Hermèsなどの老舗ハウスの本拠地であり、世界のブランドに原材料を供給するグラースの職人的アトリエもあり、高級調香の中心地であり続けています。ドイツと英国はニッチおよび天然フレグランスの重要な市場であり、透明性と持続可能性への消費者の好みを反映していますが、南欧、特にイタリアとスペインは地中海の感性に合ったフローラルとシトラスプロファイルへの強い需要を示しています。ポーランドやチェコ共和国を含む東欧市場は、可処分所得の増加と西洋の高級ブランドが流通ネットワークを拡大するにつれて成長の拠点として台頭しています。2024年に更新されてアレルゲン表示を強化した欧州連合の化粧品規制(EC)第1223/2009号は、再処方サイクルを加速させコンプライアンスコストを引き上げましたが、堅牢な規制インフラを持つ確立されたプレーヤーに競争上の優位性も提供しています。

アジア太平洋は最も成長の速い地域であり、中国の拡大する中産階級、インドの急成長する高級品市場、繊細さと職人技を重視する日本の洗練されたフレグランス文化によって牽引されています。インドの市場は初期段階ですが加速しており、都市化、女性の労働参加率の上昇、伝統的なアッターやエッセンシャルオイルに依存していた消費者にフレグランスを紹介する現代的な小売フォーマットの普及によって牽引されています。日本は成熟しているが独特の市場を代表しており、消費者は軽くて儚い香りを好み、高いブランドロイヤルティを示し、職人的な産地を強調するニッチブランドに機会を生み出しています。東南アジア、特にシンガポール、タイ、インドネシアは、トラベルリテールハブと国際ブランドの発見を促進するデジタル普及率の向上に支えられ、高成長回廊として台頭しています。

北米、中東、南米は残りの市場シェアを代表しており、それぞれ独自の成長ドライバーと課題を示しています。米国が支配する北米は、一人当たりのフレグランス消費量が高く、セレブリティが支持するブランドとニッチブランドへの強い需要が特徴ですが、市場が成熟し消費者がより少ない高品質のボトルを中心に購入を統合するにつれて成長は緩やかになっています。中東、特にサウジアラビアとアラブ首長国連邦は、強烈で長持ちするウードベースのフレグランスへの文化的親和性を示しており、西洋ブランドが地域固有の発売と地元流通業者とのパートナーシップを通じてターゲットにしている独特のセグメントを生み出しています。ブラジルとアルゼンチンが主導する南米は経済的変動から回復しており、成長は中産階級の所得増加がプレミアム化トレンドを支える都市部に集中しています。アフリカは依然として未開拓ですが、南アフリカとナイジェリアは国際ブランドが選択的な流通とローカライズされたマーケティングキャンペーンを通じて足場を確立している初期段階の市場として台頭しています。

競争環境

高級香水市場は中程度の集中度を示しており、LVMH、Estée Lauder、Cotyなどのコングロマリットがマスプレステージおよびセレクティブ流通チャネルを支配していますが、断片化した職人的プレーヤーは、従来の卸売経済を迂回する機動性、ストーリーテリング、直接消費者向けモデルを通じて超プレミアムおよびビスポークセグメントで防衛可能なニッチを切り開いています。大規模グループは垂直統合を活用しており、LVMHのグラースにおけるバラとジャスミン農場の所有権はDiorとGivenchyの供給を確保し、Estée LauderのデジタルマーケティングにおけるスケールはJo MaloneやTom Fordなどのブランドのリーチを増幅させていますが、独立した調香師が限定版ドロップとファウンダーナラティブを通じて培う真正性と排他性を複製するのに苦労しています。

この二極化は戦略的緊張を生み出しています:コングロマリットはニッチな信頼性にアクセスするためにインディーズブランドを買収しており、Puigが2024年に非公開の金額でByredoを買収したことがその例ですが、買収後の統合はしばしばターゲットを魅力的にした属性を薄め、このリスクが一部のファウンダーに魅力的な評価にもかかわらず買収提案に抵抗するよう促しています。パーソナライゼーション技術、バイオテクノロジー由来の原材料、持続可能性への懸念に嗅覚パフォーマンスを損なうことなく対応する循環経済ビジネスモデルに機会が生まれています。

AIによる香りプロファイリングと店内調合ステーションを展開するブランドは、ビスポーク処方のプレミアムを支払う意欲のある高純資産個人を獲得しており、Ginkgo Bioworksの酵母由来バニリンなどのラボ培養アロマ分子を開発するバイオテクスタートアップは、気候変動に脆弱な農業サプライチェーンの持続可能な代替品として自らを位置付けています。詰め替え可能なパッケージングと回収プログラムは欧州で支持を得ており、規制圧力と消費者活動主義がブランドに循環モデルの採用を強いていますが、物流の複雑さと消費者の無関心により他の地域での採用は依然として限定的です。テクノロジーはまた競争力学を再形成しています:拡張現実試着ツールとバーチャルコンサルテーションはオンライン発見への障壁を低下させ、デジタルネイティブブランドが歴史的にプレミアム価格を正当化するために店内の触覚体験に依存してきた老舗ハウスと競争できるようにしています。

高級香水業界リーダー

LVMH Moët Hennessy Louis Vuitton SE

The Estée Lauder Companies Inc.

Coty Inc.

Chanel SA

Kering S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Vera Wangが新しいフレグランスを発売し、高級フレグランスセグメントへの参入を果たしました。このフレグランスはフローラルノートとウォームアンバーウッドとバニラを組み合わせ、ジャスミンサンバックとマンダリンで補完されています。

- 2024年8月:Balmainが初の美容製品ラインを発表し、「レ・エテルネル・ドゥ・バルマン」と呼ばれる8種類のジェンダーニュートラルなフレグランスのコレクションを発売しました。このフレグランスコレクションはPierre Balmainのパリの遺産とOlivier Rousteingの現代的なファッションの影響からインスピレーションを得ています。

- 2024年7月:インドの高級ブランドDripがフレグランス市場に新しい香水「ハロー」を発表しました。この製品は高品質の原材料と詳細な職人技に焦点を当てています。

- 2024年5月:Fendiが7種類のフレグランスからなる高級香水コレクションを発表し、調香師のAnne Flipo、Fanny Bal、Quentin Bischとのコラボレーションで開発されました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、高級香水市場をプレステージティアで価格設定されたフレグランスジュースの小売およびトラベルリテール販売として定義しており、プレステージハウスおよび独立したニッチブランドが製造するパルファム、オードパルファム、オードトワレ、エクストレイトフォーマットを含みます。スコープは、世界中の専門店、百貨店、モノブランドブティック、免税店、直接消費者向けデジタルチャネルを通じて販売される完成品ジュースを対象としています。

スコープの除外:価値推定はマスフレグランス、プライベートラベルコロン、テスター、B2Bコンセントレート販売を除外しています。

セグメンテーション概要

- 製品タイプ

- パルファムまたはドゥ パルファム

- オードパルファム(EDP)

- オードトワレ(EDT)

- オーデコロン(EDC)

- その他の製品タイプ

- カテゴリー

- 従来型/合成

- 天然/オーガニック

- エンドユーザー

- 男性

- 女性

- ユニセックス

- 流通チャネル

- スーパーマーケット/ハイパーマーケット

- 専門店

- オンライン小売店

- その他の流通チャネル

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東およびアフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東およびアフリカその他

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、欧州、北米、湾岸地域、東アジア全域のフレグランス評価者、免税バイヤー、原材料サプライヤー、ブティックオーナーにインタビューしています。これらの対話は、平均販売価格、詰め替え採用率、ジェンダーニュートラルな香りへの新興需要を検証し、二次データから導き出された前提を精緻化します。

デスクリサーチ

HS 3303のUN Comtrade出荷コード、ユーロスタット小売指数、米国国勢調査月次小売取引、国際フレグランス協会の業界ノートなどのソースからのマクロ基盤ブロックから始めます。D&B HooversとQuestelを通じてアクセスされた企業の10-K、投資家向けデッキ、特許ライブラリはブランドパイプラインの可視性を高めます。Dow Jones Factivaのトレードプレスアーカイブと関税更新はタイムリーなイベントシグナルを提供します。このリストは例示的なものであり、多くの他の公開データセットがベンチマーキングとセンスチェックに役立っています。

市場規模と予測

一人当たりのプレミアムパーソナルケア支出、主要トラベルハブの観光客数、専門小売フロアスペースからトップダウンの需要プールを構築し、フレグランス普及率で乗算します。ボトムアップのクロスチェック(サンプリングされたブランドの平均販売価格にボリュームスキャンとチャネルチェックを乗算)が合計を精緻化します。モデル化された主要ドライバーには、可処分所得の成長、詰め替えボトルの採用、偽造品押収トレンド、オンライン高級品シェア、新規ブティック開店が含まれます。価格弾力性のシナリオ分析で補完された多変量回帰が2030年までの価値を予測します。国別分割のデータ空白は、クレジットカードの高級品支出指数に結びついた地域加重によって補完されます。

データ検証と更新サイクル

アウトプットは三層レビューを経て、異常フラグがソースへの再コンタクトを引き起こし、2パーセントポイントを超える差異は再調整を促します。レポートは年次で更新され、為替レートショック、大型発売、または規制変更がベースラインを大幅に再形成する場合は中間更新が行われます。

高級香水ベースラインの信頼性の理由

公表された数値はしばしば乖離しますが、それは各社がチャネル、価格帯、インフレ処理の独自のブレンドを選択するためです。Mordor Intelligenceによると、実際の売り出しフローと検証済みの平均販売価格ラダーに推定を固定することで、このような乖離を最小化します。

主要なギャップドライバーには、職人的ブランドとトラベルリテール販売がカウントされているかどうか、テスターとギフトセットが除外される方法、通貨換算のタイミング、更新頻度が含まれます。一部のプロバイダーは生産者出荷データのみに依存しており、マークアップを過小評価していますが、他のプロバイダーは卸売と小売の価値を調整なしに重ねることで合計を膨らませています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップドライバー |

|---|---|---|

| 519億9,000万米ドル(2025年) | ||

| 239億9,000万米ドル(2024年) | グローバルコンサルタンシーA | ニッチブランドと免税を除外;保守的な平均販売価格を使用;古いベースイヤー |

| 133億2,000万米ドル(2024年) | 業界協会B | スコープを200米ドル以上の価格に限定;オンライン直接消費者向けフローを除外 |

これらの対比は、Mordorの混合トップダウンおよびボトムアップアプローチが12ヶ月ごとに更新され、意思決定者が観察可能な変数と再現可能なステップに遡ることができる、バランスのとれた透明なベースラインを提供することを示しています。

レポートで回答される主要な質問

2026年の高級香水市場の規模はどのくらいですか?

高級香水市場規模は2026年に496億9,000万米ドルに達し、CAGR 8.21%の軌道で着実に成長する見込みです。

高級フレグランスで最も成長が速い地域はどこですか?

アジア太平洋はCAGR 11.67%で拡大しており、中国、インド、東南アジアの所得増加と活発な免税チャネルによって牽引されています。

製品濃度でリードするセグメントはどれですか?

オードパルファムが54.02%で最大のシェアを保持し、パルファムまたはドゥ パルファムはCAGR 9.24%で最も速い成長を示しています。

天然処方が支持を得ているのはなぜですか?

より厳格なアレルゲン規制、ウェルネスへの好み、サードパーティ認証が、消費者に高い価格にもかかわらず天然およびオーガニックブレンドへのアップグレードを促しています。

最終更新日: