マレーシア高級品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

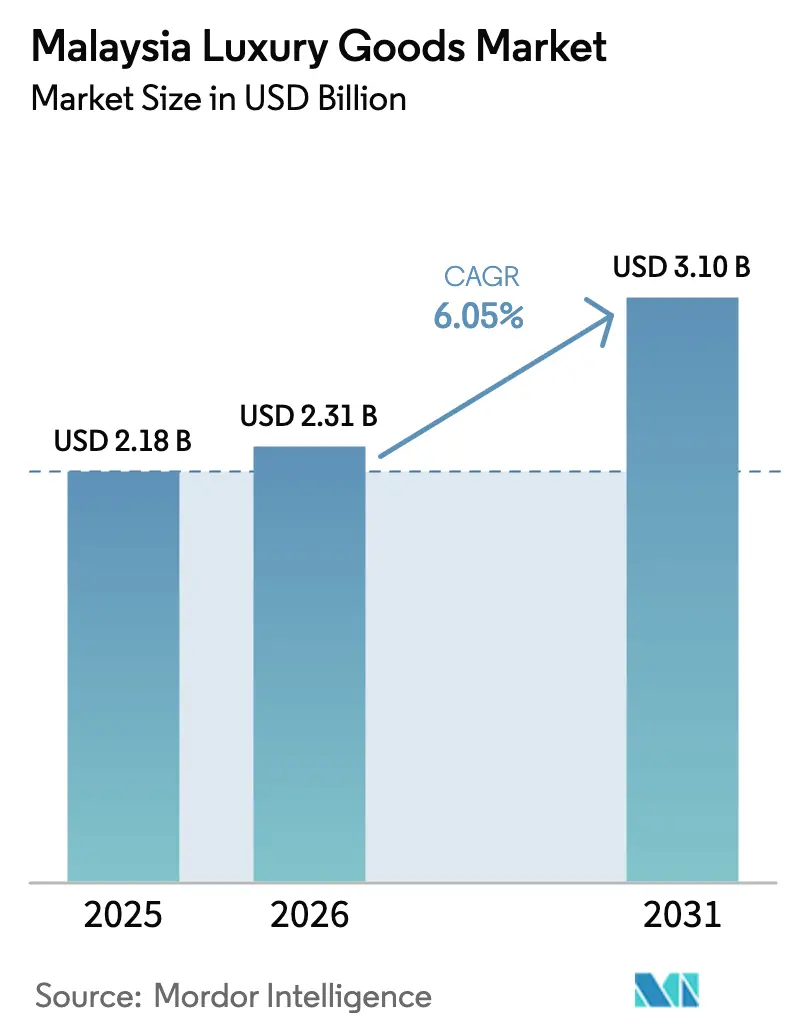

| 基準年の市場規模 (2025) | 2.18 十億米ドル |

| 市場規模 (2026) | 2.31 十億米ドル |

| 市場規模 (2031) | 3.1 十億米ドル |

| 成長率 (2026 - 2031) | 6.05% CAGR |

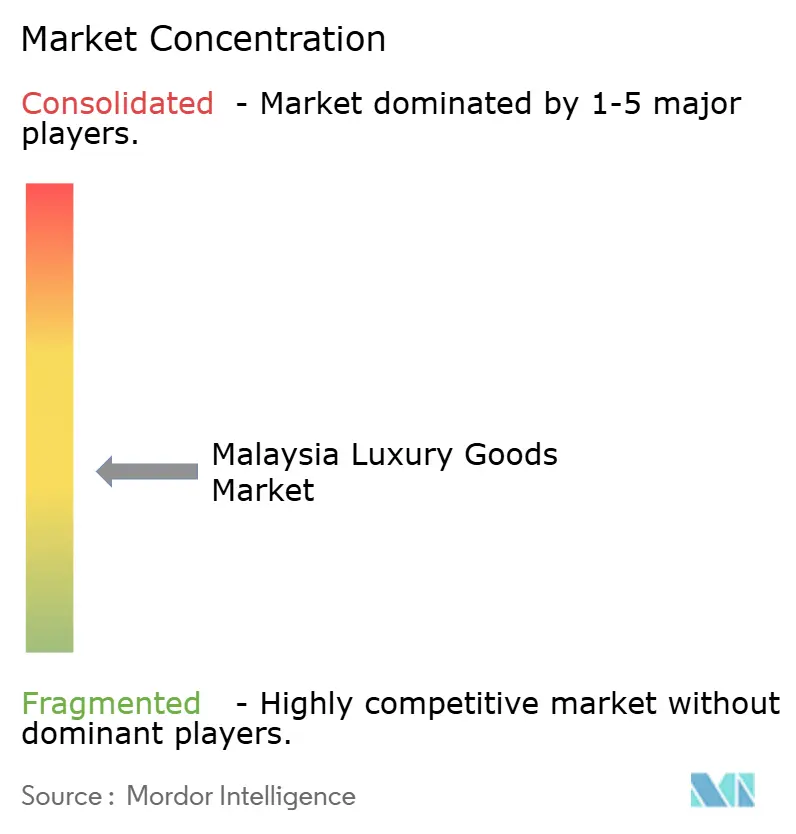

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマレーシア高級品市場分析

マレーシアの高級品市場規模は、2025年のUSD 21.8億から2026年にはUSD 23.1億へと成長し、2026年から2031年にかけて6.05%のCAGRで2031年までにUSD 31億に達すると予測されています。観光の着実な回復、富裕層人口の増加、ハラール意識の高い消費者層の拡大が需要の底堅さを維持しています。ランカウイやクアラルンプールのゴールデントライアングルといった免税地区は引き続き域内の買物客を集め、「ビジット・マレーシア2026」キャンペーンは中国およびGCCからの高消費訪問者の誘致を目指しています。ただし、通貨安はインバウンド観光客にとってマレーシアをより手頃な目的地とする一方、国内の購買力を制限しています。89.6%のインターネット普及率を背景にデジタル小売の採用が加速しており、ブランドはバーチャルサービスと店舗内の独自性を融合させています。市場の適度な分散化により、国際的なメゾンおよび資本力のある地元グループが、体験型フラッグシップ、サステナビリティへの取り組み、ハラール認証を通じて競争しています。

レポートの主要ポイント

- 製品タイプ別では、衣料品・アパレルが2025年のマレーシア高級品市場シェアの28.72%をリードしました。ジュエリーは2031年にかけて6.59%のCAGRで拡大する見込みです。

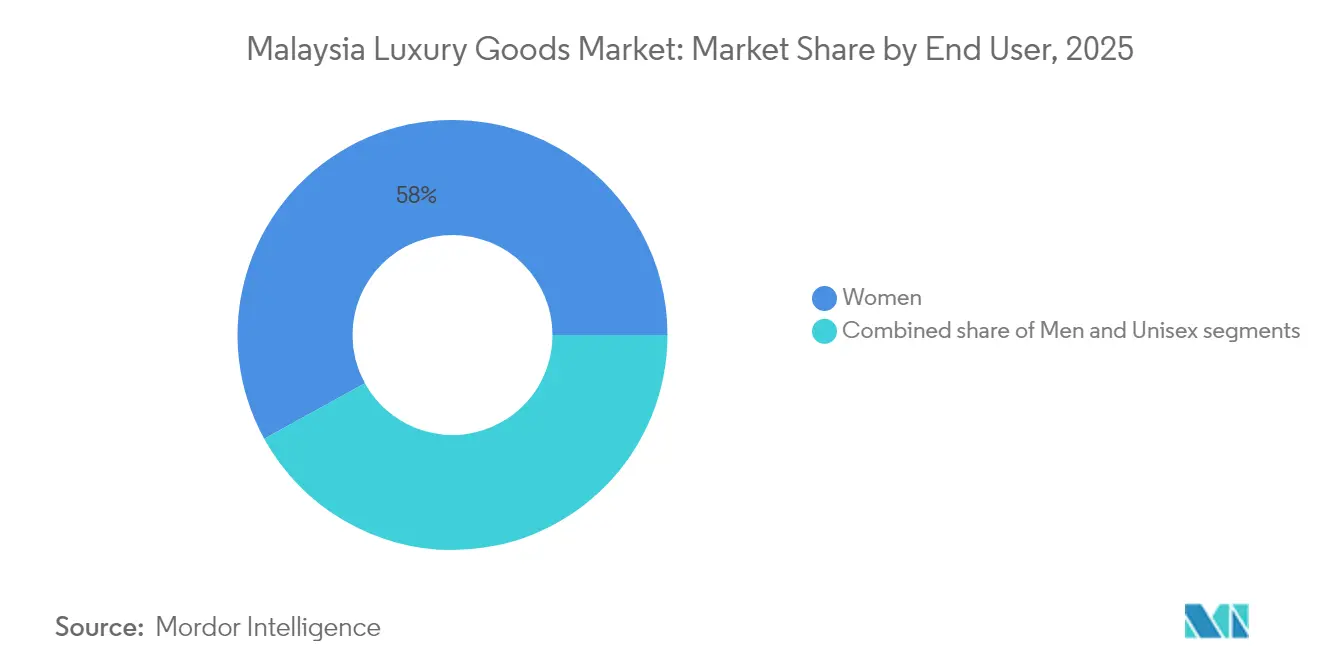

- エンドユーザー別では、女性が2025年のマレーシア高級品市場規模の58.01%を占め、男性は2026年から2031年にかけて6.92%のCAGRで成長すると予測されています。

- 流通チャネル別では、オフラインストアが2025年のマレーシア高級品市場規模の82.15%を占め、オンラインストアは2031年に向けて7.38%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

マレーシア高級品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高級品カテゴリー全般におけるサステナビリティへの消費者の注目 | +1.2% | 都市部マレーシア | 中期(2〜4年) |

| マレーシアのミレニアル世代に対するソーシャルメディアおよびセレブリティ・エンドースメントの影響 | +0.8% | クアラルンプール、ペナン、ジョホールバル | 短期(2年以内) |

| インバウンド観光客、特に中国およびGCCからの高需要 | +1.5% | クアラルンプール、ランカウイ、ペナン | 短期(2年以内) |

| 希少皮革フリーレザーおよびデザインのパーソナライゼーションにおける製品革新 | +0.7% | 国内の主要高級品拠点 | 中期(2〜4年) |

| 電子商取引普及率の向上 | +0.9% | 都市部マレーシア | 短期(2年以内) |

| ハラール認証高級品を求める富裕層イスラム教徒人口の増加 | +1.1% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高級品カテゴリー全般におけるサステナビリティへの消費者の重点化

サステナビリティは、マレーシアの高級品消費者、特に若年層の購買者にとって主要な購買要因となっています。この重大な変化により、高級ブランドはサプライチェーンと製品開発のアプローチを根本的に転換し、変化する消費者の嗜好に応えることを余儀なくされています。2025年1月、マレーシアの高級フットウェアブランドであるルウレ・ビスポークは、ウェン・メン・グリーンテックとパートナーシップを締結し、パームオイルの木幹を使用したサステナブルな高級フットウェアを製造しました。この革新的な取り組みは、地元高級ブランドが消費者の高まる需要に応えながら、マレーシアが直面する重要な環境課題にも取り組む姿勢を示しています。環境への責任を高級品の提供に真摯に織り込んだブランドは、大きな競争上の優位性を享受しています。このトレンドは、消費者のサステナビリティへの関心の高まりによって推進されており、消費者は積極的に環境に配慮した製品や取り組みを求めています。これらの価値観に戦略を合致させた企業は、消費者の期待に応えるだけでなく、進化する高級品市場のリーダーとしての地位を確立しています。

マレーシアのミレニアル世代に対するソーシャルメディアおよびセレブリティ・エンドースメントの影響

ソーシャルメディアとセレブリティ・エンドースメントは、マレーシアにおける高級品の購買パターンを変革しました。マレーシア都市部の女性を対象とした研究では、ソーシャルメディア・インフルエンサーのビジュアル訴求力が、信頼性の認知よりも高級化粧品の購買に対してより強い影響を及ぼすことが示されています。この消費者行動の変化は、高級ブランドがターゲット層と結びつく方法における重大な転換を示しています。このトレンドはビューティー市場において特に顕著であり、インフルエンサーコンテンツが従来のマーケティングチャネルよりもピアレコメンデーションを優先する高級消費者の小さなコミュニティを形成しています。これらのコミュニティは製品の体験、レビュー、推奨を積極的に共有し、強力な口コミネットワークを形成しています。マレーシアのセレブリティはソーシャルメディアプラットフォームを活用し、パーソナライズされたコンテンツやダイレクトなインタラクションを通じてフォロワーとの関係を深め、消費者とのつながりとアドボカシーを強化しています。研究により、彼らのソーシャルメディアへの関与が高級品の購買意向を大幅に高め、消費者が好みのソーシャルメディアパーソナリティからの推奨を信頼し行動に移す可能性が高まることが確認されています。

インバウンド観光客、特に中国およびGCCからの高需要

マレーシアへの中国人観光客の来訪再開は、主要ショッピングセンターや小売地区全体で高級小売セグメントの収益を増加させました。中国の高級品消費者は、プレミアムブランド、本格的な地元の中華料理、ハイエンドサービスへの需要を通じて高い購買力を示しています。北京語を話す販売スタッフとパーソナライズされたショッピング体験への志向は、高級品消費のパターンに直接影響を与えています。マレーシア観光局のデータによると、2023年にマレーシアは中国からの訪問者147万人を受け入れ、2022年比593.4%増を記録しました[1]出典:マレーシア観光局、「マレーシア、中国からのフライト増便と共に旧正月を迎える」、tourism.gov.my。一般的な買物活動に従事する中国人観光客は全体的に減少している一方、実際に買物をする観光客はファッション、アクセサリー、ジュエリーなど各種カテゴリーの高級品により多くの投資をしており、プレミアムブランドや高級小売店に恩恵をもたらす品質重視の購買への明確な移行を示しています。

希少皮革フリーレザーおよびデザインのパーソナライゼーションにおける製品革新

高級ブランドは、変化する消費者の嗜好と動物福祉をめぐる規制上の圧力に対応するため、希少皮革の代替素材とパーソナライゼーション技術の採用を拡大しています。マレーシアがレザーグッズの製造拠点としての地位を有していることは、ブランドにとってマッシュルームレザー、ラボ培養素材、リサイクル合成素材などの革新的な材料を使用したサステナブルな代替品を開発する機会を生み出しています。パーソナライゼーションのトレンドはデジタル技術によって牽引力を増しており、販売時点でのカスタムエンボス加工、カラー選択、デザイン変更を可能にしています。マレーシアの消費者は、イスラム書道、地元の文化モチーフ、家紋を取り入れたパーソナライゼーションサービスを特に重視しており、現地化されたカスタマイズ機能への投資を厭わないブランドに差別化の機会をもたらしています。サステナビリティとパーソナライゼーションの融合は、自分の価値観と個性を反映した製品を求めるマレーシアの富裕層イスラム教徒消費者にとって魅力的です。このイノベーションサイクルにより、マレーシアはサステナブルな高級品製造とカスタマイゼーションサービスの潜在的な地域センターとして位置づけられています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グレーマーケットプラットフォームにおける模倣品の入手可能性 | -0.8% | 全国、都市部とオンラインプラットフォームに集中 | 短期(2年以内) |

| 価格敏感な中間所得層消費者からの需要低迷 | -0.6% | 全国、マス・ラグジュアリーセグメントへの影響 | 中期(2〜4年) |

| シンガポールおよびタイと比較した高い輸入関税 | -0.9% | 全国、越境ショッピングへの影響 | 長期(4年以上) |

| 海外購買力を圧迫するマレーシアリンギット(MYR)の通貨変動 | -1.2% | 全国、輸入依存の高級品カテゴリーへの影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

グレーマーケットプラットフォームにおける模倣品の入手可能性

マレーシアにおける模倣品の問題は、OECDの分析によれば「警戒すべき水準」に達しており、模倣品はUSD 4,610億に相当するグローバル貿易の2.5%を占め、高級ブランドの信頼性と消費者の信頼に深刻な影響を与えています。電子商取引プラットフォームの普及が模倣高級品の新たな流通チャネルを生み出し、取り締まりの努力を複雑化させ、ブランドの独自性を損なっています。低い罰則と既存規制の非効果的な執行が問題の継続に寄与しており、越境電子商取引の成長により摘発と訴追がますます困難になっています。マレーシア政府は消費者に本物の高級品が届くよう、特に金やジュエリーセクターで取り組みを強化していますが、模倣品の規模は引き続き合法的な高級品販売を損ない続けています。模倣品の問題は特にエントリーレベルの高級品セグメントに影響を与えており、価格敏感性が消費者を偽物の代替品に対してより脆弱にしているため、ブランドは認証技術や消費者教育プログラムへの多大な投資を余儀なくされています。

価格敏感な中間所得層消費者からの需要低迷

経済的な圧力がマレーシアの高級品市場における購買パターンに影響を与えており、価格敏感性が市場成長を制約しています。マレーシア統計局によると、マレーシアのインフレ率は2023年3月に3.4%に達しました。6つの州が全国平均を上回り、ウィラヤ・ペルスクトゥアン・プトラジャヤが4.5%、セランゴール州が4.0%を記録しました[2]出典:マレーシア統計局、「マレーシア消費者物価指数」、dosm.gov.my。インフレ環境の悪化により、消費者は裁量支出を最小化し、支出配分を変更することを余儀なくされています。また、シンガポールからマレーシアに進出する小売業者は、ブランド価値を維持しながら製品の品質と手頃な価格のバランスを取ることにより、この価格敏感性に対応しなければなりません。高級小売業者は、今すぐ購入・後払い(BNPL)サービスなどの金融ソリューションを展開し、購買意欲の高い消費者に対して商品をより手が届きやすくしています。これらの決済オプションにより、消費者は高級品の購入を分割払いにすることで即時の経済的負担を軽減できます。この戦略は、幅広い顧客層にアピールすることで小売業者の顧客基盤を拡大するとともに、プレミアム市場としての立場を維持し、高級品市場における持続的な成長と競争力を確保するものです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ジュエリーが伝統的カテゴリーを凌駕

マレーシアの高級品市場における製品ランドスケープは、高価値・投資志向型の購買への戦略的シフトを示しています。衣料品・アパレルは2025年において28.72%と最大の市場シェアを占め、確立されたブランド力とデザイナーファッションへの安定した需要の恩恵を受けています。しかし、ジュエリーは2026年から2031年にかけて6.59%のCAGRという予測で成長のリーダーとして台頭しており、他のすべてのセグメントを上回っています。この加速は、経済的不確実性の時期において特に、持続的価値を持つ実物資産を求めるマレーシア消費者の嗜好の高まりを反映しています。ジュエリーセグメントの成長は、東南アジア展開戦略の一環としてマレーシアに注力しているカルティエやブルガリなどの国際ブランドの存在感拡大によってさらに増幅されています。

また、高級ビューティー・パーソナルケア製品は、特に手頃な高級体験を求める若年消費者の間で高級消費へのエントリーポイントとして勢いを増しています。ウォッチは男性消費者やコレクターの間で強い支持を維持しており、限定版が関心を喚起しています。レザーグッズは強いブランド認知を誇りますが、台頭するサステナブルな代替品との競争が激化しています。アイウェアは高級ブランドへの手頃なエントリーポイントとして機能していますが、市場における割合は比較的小さい状況です。

注記: 個別セグメントのシェアはレポート購入時にご確認いただけます

流通チャネル別:デジタル・フィジカル統合が小売を再構築

マレーシアの高級小売ランドスケープは、急速なデジタル化にもかかわらず、実店舗の継続的な優位性によって特徴付けられています。オフラインストアは2025年において市場の82.15%を占め、没入型・触覚的な高級ショッピング体験に対するマレーシア消費者の嗜好を反映しています。パビリオン KLやスリア KLCCなどの確立された高級モールは、観光客および地元の富裕層の双方にとって引き続き好まれる目的地であり、エクスチェンジ TRXなどの新規参入者にもかかわらずその地位を維持しています。実店舗小売の底堅さは特に高級品セグメントで顕著であり、パーソナライズされたサービスや即時の製品入手を含むショッピングの体験的側面が、引き続き店舗内購買に対する消費者の嗜好を促進しています。

オンラインチャネルは、デジタル体験の向上と特に若い高級品購買者における消費者行動の変化に牽引され、2026年から2031年にかけて7.38%のCAGRでより速く成長しています。ただし、高級品市場はチャネル代替よりもオムニチャネル行動によってますます特徴付けられています。高級品ショッピング行動に関する研究では、マレーシア消費者が「ウェブルーミング」—触覚的評価が重要な高価格商品に関して特に、オンラインでリサーチしてから店舗で購入する行動—に従事していることが明らかになっています。このハイブリッドなショッピングパターンは、高級小売業者がデジタルと実店舗のタッチポイント間のシームレスな統合に投資し、高級ブランドと関連付けられる独自性を維持しながら全体的な顧客体験を向上させることを促しています。

エンドユーザー別:女性の優位にもかかわらず男性セグメントが加速

マレーシアの高級品市場におけるジェンダーダイナミクスは、女性が市場優位を維持しているにもかかわらず、顕著な変化を遂げています。女性は2025年の高級品市場の58.01%を占め、ファッション、ビューティー、ジュエリーカテゴリーとの伝統的に強いエンゲージメントによって牽引されています。しかし、男性セグメントは2026年から2031年にかけて6.92%のCAGRでより速いペースで成長しており、高級消費に対する男性消費者の意識の変化を示しています。この成長は、ジュエリーやビューティー製品など歴史的に女性主導であったカテゴリーにおいて男性向けに特別に設計された製品ラインの拡充に一部起因しています。マレーシアの男性向け高級品セグメントは特にウォッチ、レザーグッズ、そして増加するファッションアパレルにおいて強く、ルイ・ヴィトンやエルメスなどのブランドがこのトレンドを活かすべく男性向けコレクションを拡大しています。

文化的要因がマレーシアの高級品市場における性別ベースの購買パターンに大きく影響しており、研究ではマレーシアの男性が高級品消費においてエリート性を優先し、女性は洗練さを重視することが示されています。ユニセックスセグメントは特に、ファッションやアクセサリーにおける従来のジェンダー境界をますます拒否する若年消費者の間で成長機会を示しています。マレーシアの文化的感受性を尊重しながらこれらの変化するジェンダー規範を効果的にナビゲートするブランドは、すべてのエンドユーザーセグメントにわたる成長を取り込む位置に置かれています。主要な高級品メゾンからのジェンダーフルードコレクションの拡大はこの新興トレンドへの認識を示唆していますが、アメリカ・マーケティング協会(2024年)によると、マレーシア市場における一般的な消費者嗜好に合わせるためにマーケティングアプローチは依然として主にジェンダー区分を維持しています。

注記: 個別セグメントのシェアはレポート購入時にご確認いただけます

地理的分析

マレーシアの高級品市場は、国の経済発展と観光の流れを反映した明確な地理的パターンを示しています。クアラルンプールが高級品ランドスケープを支配しており、プレミアム小売スペースと国際ブランドのフラッグシップが最も高い密度で集積しています。首都の高級品エコシステムは、観光客と地元の富裕層の双方を集める点においてエクスチェンジ TRXなどの新規参入者を凌駕し続けているパビリオン KLやスリア KLCCなどの確立されたモールに支えられています。この底堅さは、それらのモールが持つ象徴的な地位とペトロナス・ツイン・タワーなどの観光スポットへの戦略的な近接性に起因しており、集客力を維持しています。

ランカウイなどのリゾート地は特化した高級小売拠点として台頭しており、国内外の観光客双方に訴求する免税ショッピングに特化しています。この地理的多様化は、従来の都市部の中心地を超えて地域の購買力と観光客の流れを取り込むべく拡大している、成熟した高級品市場を反映しています。この拡大は、小売インフラの改善と地方都市におけるブランド認知の向上によって支えられていますが、首都に確立された洗練された高級品エコシステムに匹敵することへの課題は残っています。

マレーシアにおける高級品消費の地理的分布はデジタルコネクティビティによってますます影響を受けており、ブランドの認知における物理的な立地の重要性を低下させる一方、購買体験における関連性は維持されています。都市部はより高いデジタル普及率と迅速な配送オプションの恩恵を受け、オンライン高級品ショッピング体験を向上させています。国際貿易局の2024年データによると、マレーシアはデジタル化率が高く、インターネット普及率は97%を超え、携帯電話普及率は130%に近づいています。ただし、高級品の触覚的性質により、一流エリアの実店舗は戦略的重要性を維持しており、ブランドは単なる取引ポイントを超えた没入型ブランド体験を提供するデスティネーションストアの創設に注力しています。このデュアルアプローチにより、高級ブランドは選択的な実店舗プレゼンスを通じて独自性を維持しつつ、デジタルチャネルを通じてリーチを拡大でき、マレーシアの都市部とリゾート地にまたがる多様な高級品消費者層に対応するバランスの取れた地理的戦略を実現しています。

競合環境

マレーシアの高級品市場は適度な分散化を示しており、確立されたグローバルメゾンが優位を維持しながら、ニッチプレーヤーと地元高級ブランドにも参入余地が生まれる均衡のとれた競争環境を形成しています。LVMHはファッション、レザーグッズ、ウォッチ、ジュエリー、ビューティーにまたがる多様なポートフォリオを通じて市場をリードしており、グローバルな高級品市場の逆風にもかかわらずマレーシア消費者の間で強い支持を維持しているフラッグシップのルイ・ヴィトン・ブランドから大きな収益を上げています。

競争戦略はローカライゼーションへの注力を強めており、ブランドはグローバルなブランドポジショニングを維持しながら、マレーシアの文化的嗜好やショッピング行動に合わせて提供を適応させています。このアプローチは特に製品デザイン、マーケティングキャンペーン、そして地元の感性に合わせた小売体験において顕著です。サステナブル・ラグジュアリーを含む複数の分野でホワイトスペースの機会が存在しており、環境意識の高いマレーシア消費者はプレミアムの支払いに意欲的です。

デジタルイノベーションは競争のフロンティアを形成しており、ブランドは技術を活用してオンライン・オフラインチャネルにわたる顧客体験を向上させています。新興のディスラプターとしては、伝統的な小売モデルを迂回するデジタルネイティブの高級ブランドや、国際的な高級品基準と真正な文化的要素を組み合わせるマレーシアのローカルデザイナーが挙げられます。競争環境はさらに、LVMHなどの高級品コングロマリットによる全社的品質管理(TQM)の実践の統合によって形成されており、高級ブランドに期待される独自性と職人技を維持しながら、規模と範囲の経済を通じた市場支配力を強化しています。

マレーシア高級品業界のリーダー企業

Prada S.p.A

LVMH Moët Hennessy Louis Vuitton

Kering SA

Chanel Ltd.

Hermès International S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年7月:ルイ・ヴィトンはパビリオン・クアラルンプールに最大規模のフラッグシップストアを開設し、マレーシアにおけるプレゼンスを強化しました。同ストアはレザーグッズ、プレタポルテ、アクセサリー、限定製品を含む同社の完全な製品ラインを提供しました。この拡大はルイ・ヴィトンのマレーシア高級小売市場へのコミットメントを示し、東南アジアにおける流通ネットワークを強化しました。

- 2024年6月:フランスの高級ジュエリー・ウォッチブランドであるフレッド(フレッド・ジョアイエ)がマレーシア初のフラッグシップストアをセイブ・エクスチェンジ TRXのグラウンドフロアに開設しました。フラッグシップストアはフレッドのファインジュエリーとタイムピースの完全なコレクションを展示し、顧客にプレミアム小売ロケーションでブランドの全製品ラインへのアクセスを提供しました。

- 2024年5月:バーダ・ラグジュアリーはマレーシア向けに「ライフスタイル・アジア・マレーシア」をバハサ・マレーシア語で立ち上げることにより、マレーシアでの事業を拡大しました。この拡大により、同社はマレーシアの主にマレー語を話す3,200万人以上の人口にリーチできるとともに、マレーシアの読者に地域特化コンテンツを提供することが可能となりました。

- 2023年12月:ルイ・ヴィトンはマレーシア・クアラルンプールのエクスチェンジ TRXに店舗を開設しました。同店舗はメンズ・ウィメンズファッション、フットウェア、レザーグッズ、トラベルバッグ、トランク、アクセサリー、テキスタイル、フレグランス、ウォッチ、ジュエリーを含む同ブランドの完全な製品ラインを提供しました。

マレーシア高級品市場レポートの調査範囲

高級品とは、優れた品質、限定的な入手可能性、ブランド価値によって差別化される高級製品です。これらの製品はプレミアムな価格帯と確立された市場ポジショニングを維持しています。このカテゴリーには、消費者が製品品質、市場ポジショニング、裁量支出パターンに基づいて購入するデザイナーファッション、ファインジュエリー、高級ウォッチが含まれます。

マレーシアの高級品市場は、タイプ別および流通チャネル別に細分化されています。タイプ別では、市場は衣料品・アパレル、フットウェア、バッグ、ジュエリー、ウォッチ、その他アクセサリーに細分化されています。流通チャネル別では、市場は単一ブランドストア、マルチブランドストア、オンラインストア、その他流通チャネルに細分化されています。

市場規模の算定は、上記すべてのセグメントについてUSD建ての金額ベースで行われています。

| 衣料品・アパレル |

| フットウェア |

| アイウェア |

| レザーグッズ |

| ジュエリー |

| ウォッチ |

| ビューティー・パーソナルケア |

| 男性 |

| 女性 |

| ユニセックス |

| オフラインストア |

| オンラインストア |

| 製品タイプ別 | 衣料品・アパレル |

| フットウェア | |

| アイウェア | |

| レザーグッズ | |

| ジュエリー | |

| ウォッチ | |

| ビューティー・パーソナルケア | |

| エンドユーザー別 | 男性 |

| 女性 | |

| ユニセックス | |

| 流通チャネル別 | オフラインストア |

| オンラインストア |

レポートで回答されている主要な質問

マレーシア高級品市場の現在の価値はいくらですか?

市場は2026年にUSD 23.1億であり、2031年までにUSD 31億に達すると予測されています。

最大のシェアを持つ製品カテゴリーはどれですか?

衣料品・アパレルが2025年のマレーシア高級品市場シェアの28.72%をリードしています。

マレーシアにおけるオンライン高級小売はどのくらいの速さで成長していますか?

オンラインチャネルは、高いインターネット普及率に支えられ、2026年から2031年にかけて7.38%のCAGRで成長すると予測されています。

ハラール認証がマレーシアの高級ブランドにとって重要なのはなぜですか?

ハラール認証は高級品をイスラムの原則に合致させ、多数派を占めるイスラム教徒の人口と域内市場からの需要を解き放ちます。

最終更新日: