天然ガス補給インフラ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 27.02 十億米ドル |

| 市場規模 (2031) | 36.98 十億米ドル |

| 成長率 (2026 - 2031) | 6.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる天然ガス補給インフラ市場分析

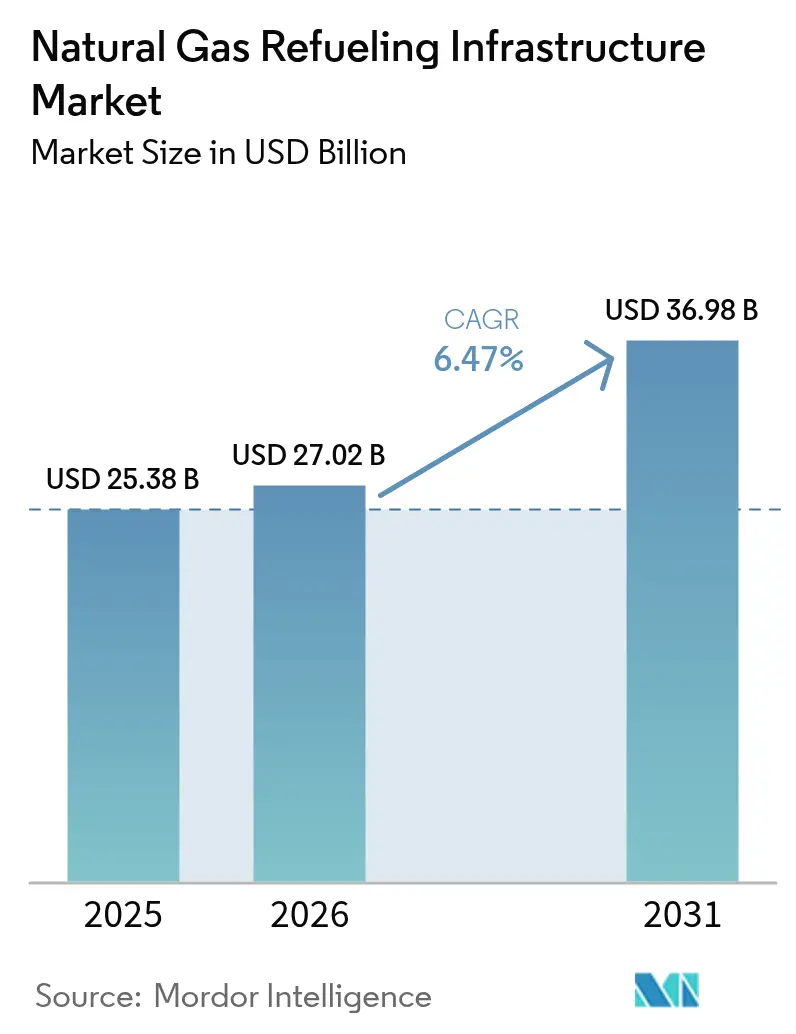

天然ガス補給インフラ市場規模は2025年に253億8,000万米ドルと評価され、2026年の270億2,000万米ドルから2031年の369億8,000万米ドルへと、予測期間(2026年〜2031年)中にCAGR 6.47%で成長すると推定されています。

フリートオペレーターがこのセクターを規制遵守への近期的な手段と見なしているのは、ユーロVIIおよび米国フェーズ3の規則が、バッテリー電気自動車の充電ネットワークが拡張される前に排気管規制を強化するためです。アジア太平洋地域は過去最高のLNG輸入量と国内ガス発見により需要の中心を担っており、北米の成長はシェール由来の燃料コスト優位性によって支えられており、2024年にはディーゼル比40〜60%の差が拡大しました(1)Argus Media、「ヘンリーハブ価格の下落がディーゼル割引を拡大」、argusmedia.com 。ソハール、ガルベストン、バンクーバー、シンガポールで建設中の海上バンカリング回廊は、同セグメントの海運への戦略的転換を確認し、LNG貯蔵、極低温ポンプ、制御システムへの資本流入を強化しています(2)Global Energy Infrastructure、「中東LNGプロジェクト」、globalenergyinfrastructure.com 。同時に、AI対応の漏洩検知とサイト分析がネットワーク稼働率を向上させメタン排出量を削減し、高圧資産に対する保険引き受けの受容性を高めています。

主要レポートの要点

- 天然ガスタイプ別では、圧縮天然ガスが2025年の天然ガス補給インフラ市場シェアの62.10%をリードし、再生可能/バイオCNGは2031年まで19.35%のCAGRで拡大する見込みです。

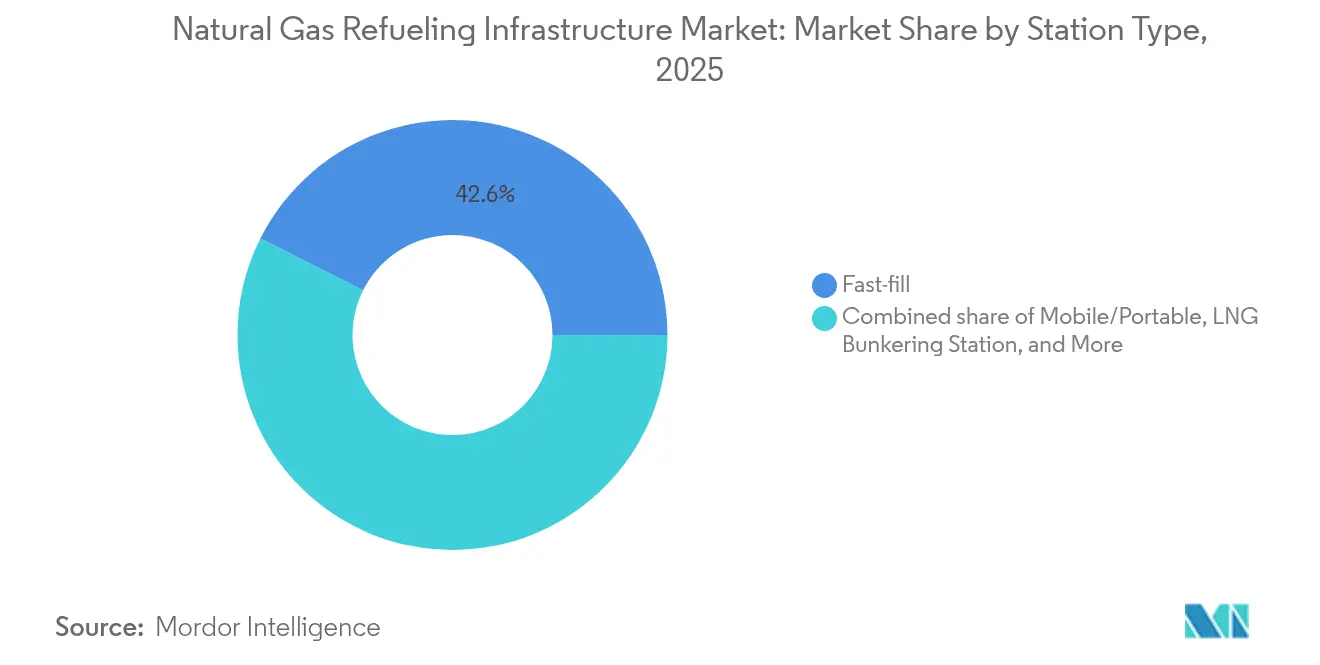

- ステーションタイプ別では、急速充填ステーションが2025年の設置件数の42.60%を占め、移動式/ポータブル形式は2031年までに年率8.72%で成長すると予測されています。

- コンポーネント別では、コンプレッサーが2025年のコンポーネント収益の29.00%を占めており、制御・監視システムは予測期間中に9.62%のCAGRで前進しています。

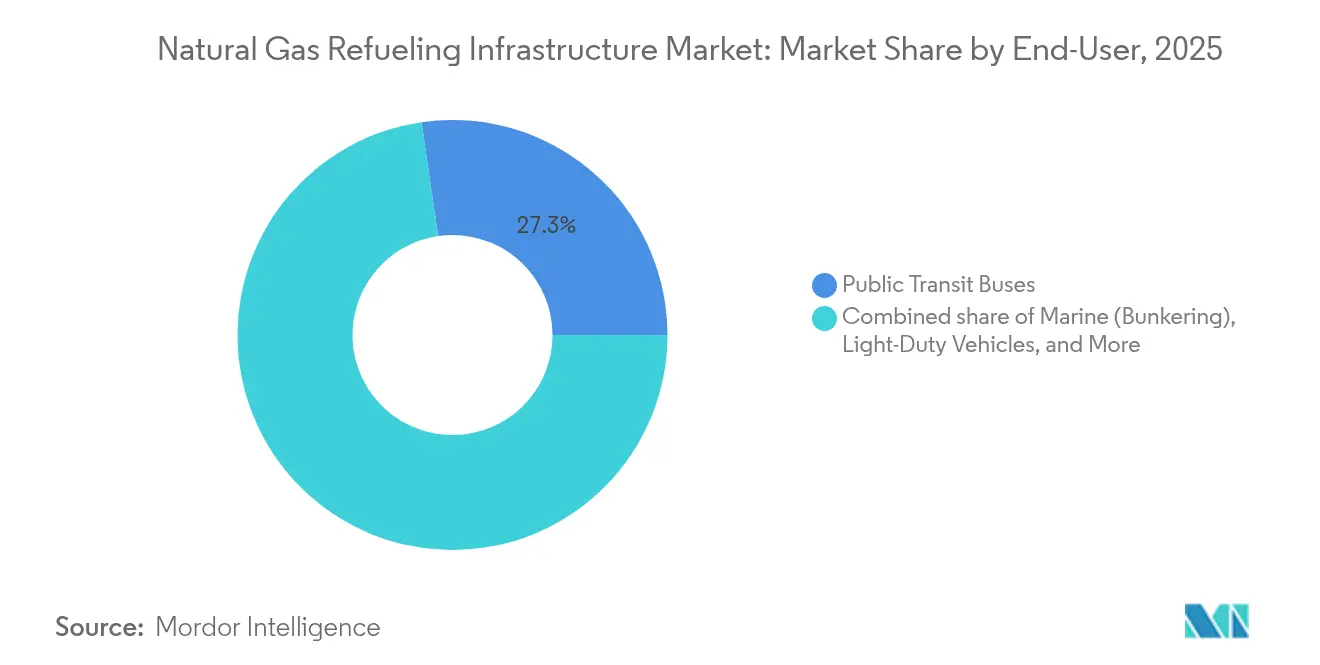

- エンドユーザー別では、公共交通バスが2025年のエンドユーザー収益の27.30%を占め、海上バンカリングは2031年までに最速11.1%のCAGRを記録する見込みです。

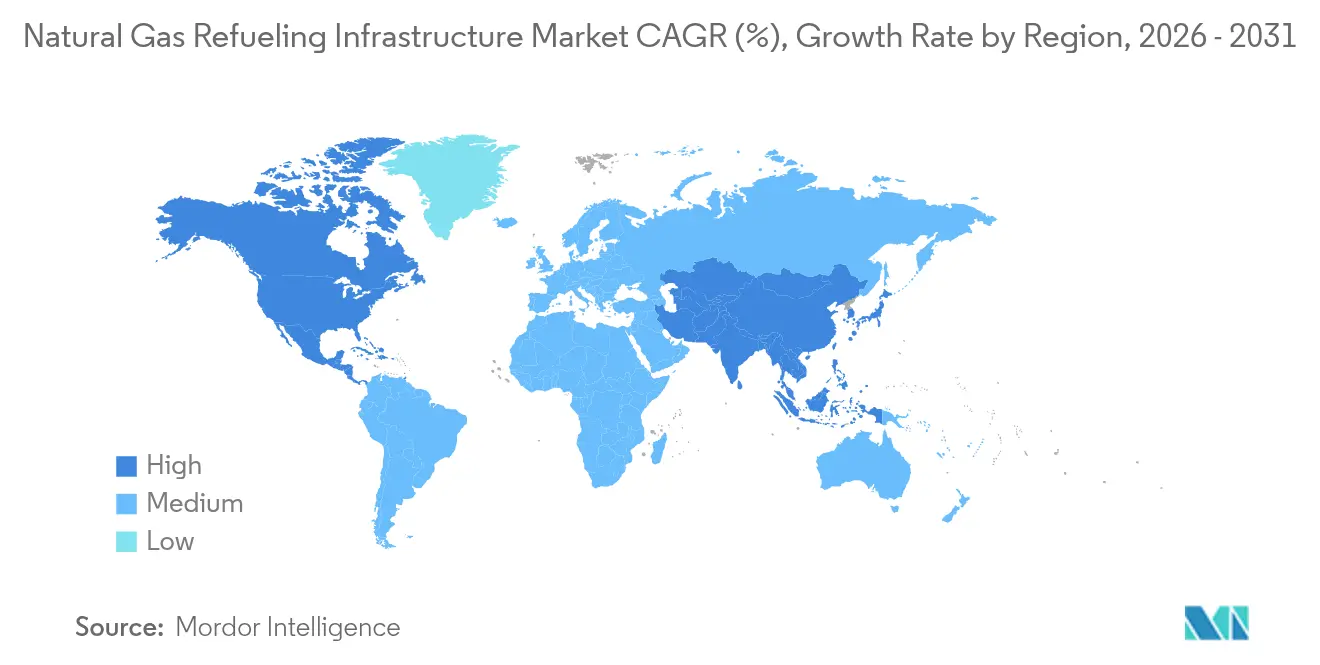

- 地域別では、アジア太平洋地域が2025年に45.80%の収益シェアを占め、2025年から2031年にかけて最速7.41%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の天然ガス補給インフラ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 重量車両CO₂規制の強化 | +1.8% | 北米および欧州連合、アジア太平洋への波及 | 中期(2〜4年) |

| ディーゼル比での坑口ガス価格の低下 | +1.2% | 世界的、北米でピーク | 短期(2年以内) |

| 政府のフリート転換補助金 | +0.9% | 北米が中心、欧州連合へ拡大 | 中期(2〜4年) |

| 新興のLNGバンカリング回廊 | +0.7% | アジア太平洋が中心、中東・アフリカおよび欧州が追随 | 長期(4年以上) |

| メタンスリップ税額控除 | +0.4% | 北米、カリフォルニア州主導 | 中期(2〜4年) |

| AI最適化ステーションサイティング | +0.3% | 世界的、北米および欧州連合が主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

重量車両CO₂規制の強化がインフラの緊急性を促進

ユーロVIIは2025年までに大型トラックのNOxを90%削減することを義務付け、米国フェーズ3基準は2027年までにCO₂を50%削減することを要求しており、電気トラックが成熟する前に近期的なコンプライアンス手段を求めるフリートが天然ガス補給インフラ市場の急速な拡大を促しています(3)連邦官報、「ユーロVIIおよび米国フェーズ3基準」、federalregister.gov 。主要貨物回廊の物流事業者は天然ガス車両の導入を加速し、ステーション稼働率を支える複数年の燃料契約を確保しています。

坑口ガス価格の低下が競争優位性を生む

ベンチマークとなるヘンリーハブは2024年に2.21米ドル/MMBtuに低下し、燃料節約により北米での転換回収期間が2年以内に短縮されました。同様の傾向はブラジルでも見られ、バカ・ムエルタの流量に連動した新パイプラインが2025年に産業用ガス料金を40%削減すると予測されており、天然ガス補給インフラ市場への投資家の信頼を強化しています。

政府のフリート転換補助金が普及を加速

2022年以降に5億米ドルを超える連邦・州プログラムがステーション設備投資の最大30%を払い戻し、再生可能ガスに対してガロン相当あたり1.00米ドルを付与しており、交通機関や地方自治体フリートを新サイトのアンカーテナントとしています(4)代替燃料データセンター、「代替燃料車補給施設税額控除(30C)」、afdc.energy.gov 。予測可能な資金調達の流れがキャッシュフローのリスクを軽減し、未開拓の回廊を民間開発者に開放しています。

メタンスリップ税額控除が低漏洩ステーションを評価

カリフォルニア州および一部の米国諸州は、検証済みのメタン封じ込めに対してオペレーターにクレジットを付与し、先進的なコンプレッサーと蒸気回収システムを備えたステーションにマージンを加えています。IoTバルブと連続監視への投資が促進され、プレミアム機器需要を刺激しています(5)米国環境保護庁、「40 CFR 1090.1560―天然ガスの供給」、epa.gov 。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| LNGステーションの高い設備投資/許認可遅延 | -1.1% | 世界的、欧州連合およびアジア太平洋で深刻 | 中期(2〜4年) |

| バッテリー電気自動車ハブとの競合 | -0.8% | 北米および欧州連合が中心、拡大中 | 長期(4年以上) |

| 極低温グレード鋼の不足 | -0.6% | 世界的 | 短期(2年以内) |

| 高圧資産の保険料 | -0.4% | 先進国市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い設備投資と許認可遅延がLNG拡大を制約

LNGサイトの費用はCNGの180万米ドルに対して300〜500万米ドルかかり、欧州の環境アセスメントが承認サイクルを24ヶ月超に延長し、天然ガス補給インフラ市場内での資本回転を遅らせています。その結果、大規模で資本力のある開発者への傾斜と小規模プロジェクトの停滞が生じています。

バッテリー電気自動車充電ハブとの競争が激化

DC急速充電ネットワークは2024年第2四半期にポート数を6.3%増加させ、世界計画では2030年までに18万2,000ステーションが見込まれており、天然ガスプロジェクトから資金と不動産を遠ざけています。中東のEV目標は、公共政策が天然ガス補給インフラ産業を犠牲にして電気回廊へ資本を誘導できることを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

天然ガスタイプ別:再生可能コンテンツがプレミアム成長を牽引

圧縮天然ガスは2025年の天然ガス補給インフラ市場の62.10%を支配し、レガシーフリート、標準化されたコンプレッサー、低参入コストに支えられています。液化天然ガスは、CNGだけでは航続距離のニーズを満たせない長距離トラック輸送と新興の海上バンカリング航路に不可欠であり続けています。Clean Energy Fuels、ペトロブラス、および地域バイオガスコンソーシアムがダイジェスターを拡大し、プラントをアップグレードしており、再生可能/バイオCNGを19.35%のCAGRへと押し上げ、低炭素アプリケーションの天然ガス補給インフラ市場規模を拡大しています。

米国45Zおよびカリフォルニア州低炭素燃料基準(LCFS)に基づくカーボンクレジットに付与されるプレミアムは、オペレーターにサームあたりの追加マージンをもたらし、再生可能サイトの回収期間を4年以内に短縮しています。しかし、信頼性の高い顧客基盤が不可欠です。ブラジルのバイオメタンプラントは2024年に417,100 m³/日を生産しましたが、プレミアム料金でのオフテイカーの確保に苦慮しており、天然ガス補給インフラ市場内の価格感応性リスクが浮き彫りになっています。

ステーションタイプ別:移動式ソリューションがカバレッジのギャップに対応

急速充填は2025年に42.60%のシェアで市場を支配し、商業フリートはディーゼルの動作を模倣した5分間の補給を重視しています。しかし、移動式およびポータブルモジュールは8.72%のCAGRで成長をリードしており、開発者は永久的なパッドを建設する前に需要を検証するためにトレーラー搭載型ユニットを展開しています。この手法はナイジェリアの6サイト展開やLinde社のポータブルLNGスキッドに見られます。

タイムフィルアイランドはキャプティブバスバーンへのサービスを継続していますが、スループットに限界があります。一方、コンバインドフィル構成はレジリエンスを求めるメガデポを引き付けています。デュアル燃料能力を必要とする港湾でのL-CNGハイブリッドデポの天然ガス補給インフラ市場規模は拡大していますが、高圧ポンプにより設備投資はシンプルなCNGリグに比べて高止まりしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:制御システムがスマートオペレーションを実現

コンプレッサーは2025年の売上の29.00%を生み出し、オーバーホールの頻度とCNGステーションにおける稼働時間への依存を反映しています。しかし成長は制御・監視システムへと傾いており、米国運輸省の規則がメタンの継続的追跡と自動遮断を義務付けているため、年率9.62%での上昇が見込まれています。オペレーターはデジタルツインと漏洩センサーアレイを、保険料と規制罰金の低減に向けた切り札と見なしています。

貯蔵容器、ディスペンサー、冷却ラックは安定した交換需要主導の収益をもたらしますが、マージンが拡大するのはスマートレイヤーです。ENOCのアブダビ旗艦施設には電子漏洩検知、タンクゲージング、予測分析が装備されており、これらの能力が現在、天然ガス補給インフラ産業の新規参入者の基準を設定しています。

エンドユーザー別:海上アプリケーションがプレミアム成長を牽引

公共交通バスは助成金によるフリートが即座の排気管削減を追求したため、2025年の収益の27.30%を維持し、都市部のステーション稼働率を支えました。しかし、海上バンカリングはIMOの硫黄規制と深海ハブへの投資により11.1%のCAGRを記録しており、ソハール、バンクーバー、シンガポールの能力増強は海運航路でのLNG需要の長期的な持続を示しています。

中型・大型トラックは依然としてボリュームの基盤ですが、バッテリーの航続距離が着実に伸びるにつれてその成長はより緩やかになっています。鉄道および産業フリートはニッチながら安定した需要を提供し、小型車両消費者のCNG普及はEV普及に伴い減少しています。これらのトレンドが、より広範な天然ガス補給インフラ市場内での投資の焦点を形成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域別分析

アジア太平洋地域は2025年の天然ガス補給インフラ市場シェアの45.80%を占め、中国が過去最高の埋蔵量増加と世界最大のLNG輸入国としての地位を組み合わせることで、同地域は2031年まで7.41%のCAGRで前進すると予測されています。政府の大気質規制と補助金プログラムが都市バスと物流回廊への資本投入を継続的に促し、オーストラリアとカタールからのLNG輸出ハブが地域のサプライセキュリティを強化しています。インドのシティガス整備とエネルギーポートフォリオの多様化に向けた日本の取り組みがさらなる追い風を加え、南アジアおよび東アジア全体で天然ガス補給インフラ市場規模を押し上げる密度の高いステーションパイプラインを構築しています。

北米は第2位にランクし、その豊富なシェール産出量により、2024年のヘンリーハブ価格を2.21米ドル/MMBtuに押し下げ、フリートオペレーターにディーゼル比40〜60%のポンプ価格節約をもたらしました。2022年以降、5億米ドルを超える連邦交通補助金が公共機関向けの大型CNG車庫を支援し、カリフォルニア州のメタンスリップ税額控除が低漏洩機器へのアップグレードを加速しています。カナダは西カナダ堆積盆地を活用して国内フリートと新興の西海岸LNGバンカリングサイトの両方に供給し、メキシコのエネルギー改革パイプラインプロジェクトが移動式CNGモジュールの新たな回廊を開いています。

欧州は世界で最も厳格な車両排気規制の一部と高い設備投資ハードルのバランスをとっていますが、それにもかかわらず、2025年に発効するユーロVIIの規則がバッテリーの航続距離が改善するまで貨物事業者に天然ガスの採用を強いており、許認可サイクルが長いにもかかわらず段階的なステーション需要を推進しています。ドイツの2025年までのLNGステーション200カ所への拡大計画、オランダのバイオCNGへの注力、スカンジナビアの港湾を拠点としたバンカリングクラスターは、各国の戦略が異なりながらも低炭素ガスソリューションに収束していることを示しています。南米は局所的な勢いを示しており、セルジッペの民間LNG端末へのブラジルのパイプライン接続とペトロブラスのバイオメタン入札が組み合わさり、2025年に供給ガス価格を40%削減し、内陸フリートへのアクセスを拡大することが期待されています。中東・アフリカでは、ADNOCの低炭素ルワイスLNGプロジェクトとナイジェリアの6サイトCNG展開が、国家主導のイニシアチブが輸出志向の経済圏で急速なネットワーク成長を促進できることを示しています。

競合環境

天然ガス補給インフラ産業は依然として適度に断片化しており、コンプレッサー、貯蔵タンク、統合EPCサービスの上位5社が世界収益の約45〜50%を占めています。これにより、地域専門企業がローカライズされた契約を獲得する機会が生まれています。Chart IndustriesやParker Hannifinなどの大手企業は、極低温ポンプ、ディスペンサー、プロジェクトファイナンスにまたがる垂直統合ポートフォリオにより市場シェアを守っており、複数ステーション取引での価格交渉力を発揮しています。小規模参入者は、移動式スキッドソリューション、AI対応サイティングソフトウェア、顧客の回収期間を短縮するターンキーバイオCNGパッケージによって差別化を図っています。

戦略的パートナーシップが競争ダイナミクスを形成しています。Hexagon AgilityのClass 8 RNGシステムに対する430万米ドルの受注残がClean Energy Fuelsの燃料供給量を確保する一方、Westport Fuel Systemsの小型車事業の売却により資本が解放され、大型HPDI(高圧直接噴射)エンジンキットへの集中投資が可能となっています。機器サプライヤーはセンサースイートとクラウド監視サブスクリプションをバンドルするケースが増えており、これによりリカーリング収益比率が上昇し、フリートオペレーターにスイッチングコストが生じています。

規制も競争の場を傾かせています。2025年の米国運輸省のメタン検知規則は認定漏洩検知技術を持つベンダーに有利に働き、シリンダー検査頻度に関するNFPA 52の2026年改訂が新規参入者の技術的障壁を高めています。一方、予測分析ダッシュボードを備えたステーションに保険料割引を提供する保険会社は、スマートコントロールに投資するオペレーターを評価し、技術力の高い既存企業に好循環をもたらし、市場の集中度を時間とともに高める方向へと誘導しています。

天然ガス補給インフラ産業リーダー

Clean Energy Fuels

Parker Hannifin Corp (Veriflo & Bestobel)

Chart Industries

Gilbarco Veeder-Root

Tatsuno Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:米国運輸省がガスパイプラインの強化されたメタン漏洩検知規則を最終決定し、年間50万トンの排出削減と15億米ドルの純便益を見込んでいます。

- 2025年1月:ペトロブラスがブラジルの新脱炭素化法に沿ったバイオメタン供給入札を開始し、将来のステーション向けの再生可能ガス原料を拡大しました。

- 2024年10月:サウジアラムコが、下流事業の拡大加速を目的としてGas & Oil Pakistan Ltd.の株式40%を取得した後、ラホールに初の自社ブランド燃料ステーションを開設しました。

- 2024年6月:ADNOCが中東の海上バンカリング回廊を支援するための低炭素ルワイスLNGプロジェクトの承認を取得しました。

世界の天然ガス補給インフラ市場レポートの調査範囲

天然ガス補給インフラ市場レポートには以下が含まれます:

| 圧縮天然ガス(CNG) |

| 液化天然ガス(LNG) |

| 再生可能/バイオCNG |

| 液化・圧縮天然ガス(L-CNG) |

| 急速充填 |

| タイムフィル |

| コンバインドフィル |

| 移動式/ポータブル |

| LNGバンカリングステーション |

| L-CNGステーション |

| コンプレッサー |

| ディスペンサー |

| 貯蔵タンク |

| 冷却/温度管理 |

| 制御・監視システム |

| 補助機器 |

| 小型車両 |

| 中型・大型道路フリート |

| 公共交通バス |

| 海上(バンカリング) |

| 鉄道 |

| 産業・商業フリート |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 天然ガスタイプ別 | 圧縮天然ガス(CNG) | |

| 液化天然ガス(LNG) | ||

| 再生可能/バイオCNG | ||

| 液化・圧縮天然ガス(L-CNG) | ||

| ステーションタイプ別 | 急速充填 | |

| タイムフィル | ||

| コンバインドフィル | ||

| 移動式/ポータブル | ||

| LNGバンカリングステーション | ||

| L-CNGステーション | ||

| コンポーネント別 | コンプレッサー | |

| ディスペンサー | ||

| 貯蔵タンク | ||

| 冷却/温度管理 | ||

| 制御・監視システム | ||

| 補助機器 | ||

| エンドユーザー別 | 小型車両 | |

| 中型・大型道路フリート | ||

| 公共交通バス | ||

| 海上(バンカリング) | ||

| 鉄道 | ||

| 産業・商業フリート | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年の天然ガス補給インフラ市場の規模はどのくらいですか?

市場は2026年に270億2,000万米ドルと評価され、2031年までに369億8,000万米ドルに達すると予測されています。

ステーション展開をリードしている地域はどこですか?

アジア太平洋地域が世界の設置数の45.80%を占め、中国のLNG需要と協調的な政策支援に支えられています。

2031年までに最も速く成長するセグメントはどれですか?

再生可能/バイオCNGステーションは19.35%のCAGRを記録しており、米国45Zクレジットと欧州カーボンクレジットプレミアムにより押し上げられています。

移動式またはポータブルステーションが注目されているのはなぜですか?

開発者は、永続的な設備投資を決定する前に未開拓の回廊での需要を検証するためにトレーラー搭載型ユニットを活用しており、この形式の8.72%のCAGRを牽引しています。

新しいメタン漏洩規則はオペレーターにどのような影響を与えますか?

米国運輸省の規制は継続的な監視を義務付けており、ステーションオーナーが排出量を削減し保険コストを低減する先進的な制御システムへの投資を促しています。

海上バンカリング設置の急増を促しているのは何ですか?

IMOの硫黄規制とソハールやバンクーバーなどの港湾における数十億ドル規模のLNGハブ投資が、海上アプリケーションを11.1%のCAGRへと押し上げています。

最終更新日: